Форма по окуд 0504101 акт о приеме пердаче нефинансовых активов образец

Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

В первый столбик нужно внести порядковый номер передаваемого документа в данной таблице, во второй – полное наименование, в третий – дату его составления, в четвертый – номер документа по внутреннему документообороту. В пятом столбце надо указать оригинал или копия (заверенная) передается второй организации, а шестой столбик – количество содержащихся в документе листов.

Акт о приеме-передаче объектов нефинансовых активов. форма 0504101

Дебет счета 1 10135 310 – Кредит счета 1 30404 310 – 337 196 руб. – первоначальная стоимость полученного объекта основных средств (балансовый счет 1 10631 000 не задействуется, т. к. стоимость объекта была сформирована до его передачи учреждению).

На принятый к учету объект должен быть оформлен Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Раздел 1 акта заполняется на основании данных передающей стороны, имеющих информационный характер для объекта основных средств, бывшего в эксплуатации.

В любом случае акт о списании объектов нефинансовых активов является завершающей и принципиально важной процедурой во всем алгоритме списания. Акт о списании (ф. 0504143) оформляется в двух экземплярах.

Один экземпляр оформленного надлежащим образом Акта о списании (ф.

0504143), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у материально ответственного лица.

Приказ Минфина РФ от 30.03.2015 N 52Н

Заполненный Табель (ф. 0504421) подписывается лицом, на которое возложено ведение Табеля (ф. 0504421).

Под таблицей следует написать, сколько экземпляров акта было составлено и сколько получили на руки заинтересованные стороны, а также поставить подписи руководителей обоих предприятий.

Акт о списании транспортного средства (ф. 0504105) (далее — Акт о списании (ф. 0504105) оформляется комиссией учреждения по поступлению и выбытию активов на основании решения указанной комиссии о списании объекта транспортного средства.

Составляется комиссией по факту поступления или выбытия активов. Акт оформляется на один или несколько объектов по одной группе имуществ. На объекты недвижимости составляется акт с указанием сведений, содержащихся в кадастровом паспорте объекта.

Согласно приказу Минфина России от 30.03.2015 № 52н Извещением (ф. 0504805) оформляются расчеты, возникающие по операциям приемкипередачи имущества, активов и обязательств между субъектами учета, в т. ч. при межведомственных и межбюджетных расчетах.

По сравнению с ранее применявшейся формой Акта ф. Если согласование необходимо, то его можно оформить либо грифом, либо указать дату, наименование и номер документа о согласовании в специально предусмотренной строке.

Например, многие ведомства согласовывают передачу распоряжением или письмом. В таком случае в акте достаточно сделать ссылку на этот документ.

Данные о перемещении объектов основных средств вносятся в Инвентарную карточку учета нефинансовых активов (ф. 0504031).

N 52н Методические указанияпо применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями 16 ноября 2016 г., 17 ноября 2019 г.

Перемещение НФА между учреждениями бюджетной системы удостоверяется специальным актом, который введен в оборот приказом № 52н. Здесь отражаются сведения об активе, отправителе, получателе, а также лицах, представляющих в том или ином статусе соответствующие организации.

Комиссия должна быть сформирована из представителей обоих учреждений — отправителя и получателя. По два представителя, а также главбухи, руководители учреждений МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 30 марта 2015 г.

Согласно ранее действовавшему приказу Минфина России от Кроме того, в зависимости от вида основных средств формы актов различались. Операции по приему-передаче зданий сооружений , объектов движимого имущества стоимостью до руб.

Акт приема-передачи по форме 0504101 подписывается при приеме-передаче основных средств от учреждения к учреждению. В документе предусмотрены подписи комиссии. Чья комиссия должна подписывать акт, передающей или принимающей стороны?

Акт о приеме-передаче (ф. 0504101) применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф. 0504101) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены новые формы первичных документов и регистров бухгалтерского учета, используемых государственными (муниципальными) учреждениями, а также Методические указания по их применению (далее – Методические указания). Данные документы и регистры следует применять при формировании учетной политики на 2015 год.

Акт о списании объектов нефинансовых активов. Образец скачать

Первые два раздела заполняются передающей стороной, третий раздел – принимающей стороной. Акты приема-передачи класса 03 «Унифицированная система первичной учетной документации», применяемые в соответствии с приказом Минфина России от 15.12.2010 № 173н, не содержали раздела, который должна была заполнять принимающая сторона.

Все нюансы списания подробно расписаны в Методических указаниях, которые были утверждены Приказом Минфина №49 от 13 июня 1995 года. В них отмечено, что правила списания объектов нефинансовых активов определяются собственником этого имущества. Если этим собственником является организация, то в большинстве случаев этот процесс происходит следующим образом:

- Проводится инвентаризация. В результате выявляется перечень имущества, которое не используется, пришло в негодность или по каким-либо другим причинам нуждается в списании. Они должны относиться к основным средствам компании.

- Составляется инвентаризационная опись, которая включает этот перечень с инвентаризационными номерами объектов нефинансовых активов.

- Созывается отдельная комиссия по вопросу списания объектов нефинансовых активов.

- Составляется акт о списании объектов нефинансовых активов, формируется пакет документов для отчета в вышестоящие организации.

Один экземпляр оформленного надлежащим образом Акта о списании (ф. 0504144), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у материально ответственного лица.

Бухгалтерия учреждения отражает корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

В случаях особой ценности передаваемых документов, в акт желательно вносить более полные сведения о предприятиях (полные реквизиты с ОГРН, ИНН, КПП и т.д.), а также паспортные данные сотрудников, занятых в процессе передачи.

Если же передаются стандартные документы, можно ограничиться более простой формой акта.

Данный акт необходимо составлять при приеме или передаче имущества, относящегося к объектам нефинансовых активов, включая вложения в объекты недвижимого имущества.

Кроме того, при безвозмездной передаче произведенных вложений в недвижимое имущество оформите извещение по форме № 0504805 в двух экземплярах: по одному для каждой из сторон, участвующей в приемке-передаче объектов учета (Методические указания, утвержденные приказом Минфина России от 30.03.2015 г.

Приказ Минфина России от 30 марта 2015 г. N 52н

С вступлением в силу Приказа № 52н существенно изменилась форма и назначение акта о приеме-передаче активов.

Акт о приеме-передаче (ф. 0504101) составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества.

Акт о списании (ф. 0504105) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства.

В Акте (ф. 0504103) содержатся сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту, реконструкции и (или) модернизации.

Докипедия просит пользователей использовать в своей электронной переписке скопированные части текстов нормативных документов. Автоматически генерируемые обратные ссылки на источник информации, доставят удовольствие вашим адресатам.

Стоит отметить, что структура и порядок заполнения данных документов практически совпадает, с той лишь разницей, что новая форма акта более адаптирована для применения учреждениями государственного сектора.

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

- Название объекта нефинансовых активов.

- Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть. Важно: автомобили не могут описываться в этой форме документа.

- Даты. Их в большинстве случаев указывается несколько. Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

- Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

- Балансовая стоимость. Ее еще называют восстановительной.

Данный акт применяется учреждениями вместо утвержденной Постановлением № 7 формы 0306002 с одноименным названием и практически полностью совпадает с ней. Однако в новой форме, в отличие от ранее применяемой формы, дополнительно необходимо указывать реквизиты договоров о проведении работ и сроки их выполнения.

Акт о списании объектов нефинансовых активов. Образец 2018, скачать

Предположим, что Федеральное казенное учреждение «Центр МТО» получило согласно ведомственной разнарядке и на основании Извещения (ф. 0504805) автомобиль Nissan.

Если деньги выдавались не кассиром, а иным уполномоченным лицом — раздатчиком денег, то на Расчетно-платежной ведомости (ф. 0504401) дополнительно делается надпись «Деньги по ведомости выдал — должность, подпись, расшифровка подписи».

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо.

Структура и предназначение данной формы во многом повторяет ранее применяемую учреждениями форму 0306032 «Накладная на внутреннее перемещение объектов основных средств», утвержденную Постановлением № 7, с той лишь разницей, что новая форма используется шире.

Оформление акта приема-передачи документов не является строго обязательной процедурой. Однако в некоторых случаях передача документов между контрагентами сопровождается его подписанием.

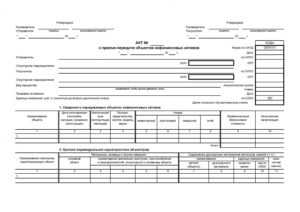

Акт 0504101 образец заполнения

Рассматриваемый документ состоит из 2 страниц.

На первой расположены:

- грифы «Утверждаю» — от отправителя и получателя перемещаемого актива;

- сведения об отправителе и получателе;

- правовое основание для перемещения НФА;

- сведения о перемещаемых НФА;

- краткие характеристики объектов.

На второй странице документа отражаются:

- сведения о принятых объектах;

- Ф. И. О., должность, подписи лица, сдавшего актив, и лица, принявшего его;

- сведения о документах, использованных для согласования передачи НФА, регистрации прав на объект (если данные документы применялись);

- сведения о приложениях к акту;

- сведения о приемке актива комиссией, заключение соответствующей комиссии, подписи ее членов с расшифровкой;

- отметки о постановке НФА на учет, о снятии объекта с учета;

- подписи главных бухгалтеров — от учреждения, отправившего НФА, и организации, получившей актив;

- подписи исполнителей — от соответствующих хозяйствующих субъектов.

Скачать заполненный акт о приеме-передаче объектов нефинансовых активов вы можете на нашем сайте по ссылке ниже:

Область применения акта приема-передачи

Согласно ранее действовавшему приказу Минфина России от 15.12.2010 № 173н Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001) был основным документом, которым оформлялись принятие к бухгалтерскому учету объектов основных средств, а также их выбытие.

Актом оформлялись следующие операции:

- включение объектов в состав основных средств и учет их ввода в эксплуатацию при их поступлении по договорам купли-продажи, дарения, приобретения за плату, в результате изготовления для собственных нужд, безвозмездного получения от учредителя, головного учреждения или обособленного подразделения;

- выбытие из состава основных средств при передаче учредителю, головному учреждению или обособленному подразделению, другой организации, а также при продаже.

Рекомендуем посетить:

Итоговые практические конференции для государственных и муниципальных учреждений >> Новшества 2015 года и перспектива изменений в 2016 году.

Кроме того, в зависимости от вида основных средств формы актов различались. Операции по приему-передаче зданий (сооружений), объектов движимого имущества стоимостью до 3000 руб. включительно, объектов библиотечного фонда оформлялись другими актами.

Сейчас же приказом № 52н утверждена единая форма акта для приема-передачи всех видов основных средств, а также нематериальных и непроизведенных активов, вложений в объекты недвижимого имущества – Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Из описания формы можно заключить, что основное ее предназначение – оформление передачи нефинансовых активов между учреждениями, учреждениями и юрлицами иных организационно-правовых форм (иными правообладателями):

- при закреплении права оперативного управления;

- передаче имущества в государственную (муниципальную) казну;

- передаче имущества в качестве взноса в уставный капитал (имущественного взноса);

- иных основаниях изменения правообладателя государственного (муниципального) имущества.

Таким образом, согласно Приказу № 52н в обязательном порядке Акт (ф. 0504101) оформляется только при передаче государственного (муниципального) имущества между разными правообладателями внутри госсектора.

Актом (ф. 0504101) целесообразно оформить передачу имущества в случае реорганизации учреждения, ведь фактического движения объектов, как правило, не происходит и даже материально ответственное лицо может остаться прежним, а вот правообладатель меняется.

Из названия Акта (ф. 0504101) следует, что он может составляться и при приеме-передаче материальных запасов, ведь они тоже относятся к нефинансовым активам. Никаких ограничений Приказ № 52н не содержит. Операции с любыми объектами, которые имеют отношение к нефинансовым активам, могут оформляться Актом (ф. 0504101), например, вложения в нефинансовые активы.

Особенности заполнения акта приема-передачи (ф. 0504101)

Акт (ф. 0504101) можно составлять на неограниченное количество объектов. По сравнению с ранее применявшейся формой Акта (ф. 0306001) в заголовочную часть включены сведения о виде имущества (недвижимое, особо ценное движимое, иное), поскольку от него зависит объем прав по распоряжению объектами.

Гриф «Утверждено» в левой стороне формы заполняет предыдущий правообладатель, а в правой – следующий правообладатель. В форме акта нет грифа «Согласовано», он не является обязательным.

Если согласование необходимо, то его можно оформить либо грифом, либо указать дату, наименование и номер документа о согласовании в специально предусмотренной строке. Например, многие ведомства согласовывают передачу распоряжением или письмом. В таком случае в акте достаточно сделать ссылку на этот документ.

Пример заполнения Акта приема-передачи активов смотрите в демо-версии Электронной системы «Госфинансы»

Для отражения информации о государственной регистрации права в случаях, установленных законодательством, также предназначена отдельная строка. При этом подразумевается, что у одной стороны право прекращается в тот момент, когда оно появилось у другой стороны.

Но может случиться и так, что прекращение права у передающей стороны зарегистрировано в одном периоде, а возникновение права у получателя имущества – в другом. Значит, в этой строке нужно отразить информацию из двух документов.

Передающая сторона, т. е. предыдущий правообладатель, должна приложить к акту приема-передачи копии инвентарных карточек по каждому объекту, который передается согласно этому акту. Причем, если акт составляется без электронной подписи, то инвентарные карточки прилагаются на бумажном носителе.

Данное новшество введено, чтобы исключить потерю информации об объекте. Ведь только в инвентарной карточке можно увидеть всю его историю: когда он был создан, проводилась ли реконструкция, реставрация, ремонты, переоценки, у кого он находился в собственности и др.

Передающая сторона обязана по любому объекту указать реестровый номер в реестре государственного (муниципального) имущества, даже по тем актам, которые были оформлены до вступления в силу Приказа № 52н. Помимо этого по объектам недвижимости указываются данные кадастрового учета.

Также важным новшеством является наличие в Акте (ф. 0504101) нескольких дат:

- дата формирования акта – акт всегда формируется передающей стороной, она заполняет первый и второй разделы, предусмотренные для описания характеристик объекта;

- дата правового основания (в шапке) – таким основанием может быть распоряжение администрации, органа по управлению имуществом;

- дата согласования;

- дата подписания комиссией (обычно эта дата предшествует дате согласования);

- дата государственной регистрации права;

- даты списания объекта и его постановки на учет.

В оформляющей части теперь проставляются отметки о снятии объекта с учета отправителем и о принятии к учету получателем.

Таким образом, поскольку Акт (ф. 0504101) был разработан специально для применения в госсекторе, в нем учтена специфика распоряжения имуществом в учреждениях, чего нельзя было сказать о ранее применявшемся всеми организациями унифицированном Акте (ф. 0306001).

Полный текст с примерами доступен в №10-2015 журнала Финансовый справочник бюджетной организации.

Порядок оформления и как заполнять форму 0504101

Акты оформляются назначенной руководителем учреждения комиссией по поступлению и выбытию нефинансовых активов, созданной на постоянной основе (далее – комиссия), не менее чем в двух экземплярах.

Один из экземпляров утвержденных актов вместе с приложенной к нему документацией передается в бухгалтерскую службу учреждения для принятия объектов основных средств к учету.

Вторые экземпляры актов остаются у передающей стороны.

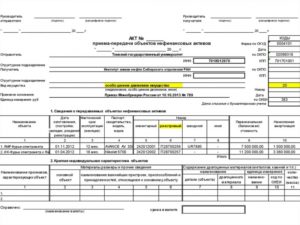

Акт о приеме-передаче (ф. 0504101) содержит три основных раздела:

- Сведения о передаваемых объектах нефинансовых активов;

- Краткая индивидуальная характеристика объекта(ов);

- Сведения о принятых объектах нефинансовых активов.

Первые два раздела заполняются передающей стороной, третий раздел – принимающей стороной. Акты приема-передачи класса 03 «Унифицированная система первичной учетной документации», применяемые в соответствии с приказом Минфина России от 15.12.2010 № 173н, не содержали раздела, который должна была заполнять принимающая сторона. Данный раздел включает информацию о:

- первоначальной (балансовой) стоимости;

- присвоенном коде по классификатору;

- сроке полезного использования;

- норме месячной амортизации;

- присвоенном инвентарном номере и реквизитах открытой инвентарной карточки.

Таким образом, Акт о приеме-передаче (ф. 0504101) должен составляться только в двустороннем порядке, одностороннее оформление исключается.

К акту прилагается техническая документация, относящаяся к принимаемому объекту (принимаемым объектам). При этом копии инвентарных карточек предоставляются в обязательном порядке. Для отражения информации о прилагаемых инвентарных карточках предусмотрена соответствующая графа в подразделе «Приложения».

В каких случаях обазятально применять акт о приеме-передаче объектов нефинансовых активов

Пример 1

Предположим, что Федеральное казенное учреждение «Центр МТО» получило согласно ведомственной разнарядке и на основании Извещения (ф. 0504805) автомобиль Nissan.

Согласно документам поставщика и извещению стоимость транспортного средства составила 455 000 руб. Эта стоимость включает все расходы по приобретению автомобиля, а также затраты на доставку.

В бюджетном учете учреждения-получателя должна быть оформлена следующая запись:

Дебет счета 1 10135 310 – Кредит счета 1 30404 310 – 337 196 руб. – первоначальная стоимость полученного объекта основных средств (балансовый счет 1 10631 000 не задействуется, т. к. стоимость объекта была сформирована до его передачи учреждению).

На принятый к учету объект должен быть оформлен Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

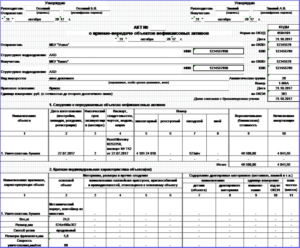

Образец заполнения формы 0504101

Рассматриваемый документ состоит из 2 страниц.

На первой расположены:

- грифы «Утверждаю» — от отправителя и получателя перемещаемого актива;

- сведения об отправителе и получателе;

- правовое основание для перемещения НФА;

- сведения о перемещаемых НФА;

- краткие характеристики объектов.

На второй странице документа отражаются:

- сведения о принятых объектах;

- Ф. И. О., должность, подписи лица, сдавшего актив, и лица, принявшего его;

- сведения о документах, использованных для согласования передачи НФА, регистрации прав на объект (если данные документы применялись);

- сведения о приложениях к акту;

- сведения о приемке актива комиссией, заключение соответствующей комиссии, подписи ее членов с расшифровкой;

- отметки о постановке НФА на учет, о снятии объекта с учета;

- подписи главных бухгалтеров — от учреждения, отправившего НФА, и организации, получившей актив;

- подписи исполнителей — от соответствующих хозяйствующих субъектов.

Скачать заполненный акт о приеме-передаче объектов нефинансовых активов вы можете на нашем сайте по ссылке ниже:

Акт приема передачи 0504101

М. И. Проказина, референт государственной гражданской службы Российской Федерации 1-го класса

Источник: Финансовый справочник бюджетной организации

С вступлением в силу Приказа № 52н существенно изменилась форма и назначение акта о приеме-передаче активов. Расскажем, в чем состоят основные новшества и особенности заполнения акта приема-передачи объектов нефинансовых активов (ф. 0504101).