Банкротство физлиц: мифы и реальность

Возможность обанкротиться у рядовых граждан России появилась с конца 2015 года, когда Федеральный закон «О банкротстве» пополнился главой «Банкротство гражданина», то есть государство стало признавать такую процедуру нормальной и законной.

Вместе с вступлением данной главы в силу появилась и масса околоюридических организаций, предлагающих свои недешевые медвежьи услуги в сфере банкротства граждан. Отличить их можно по следующим лозунгам: «Избавим вас от долгов», «Вернем вам спокойную жизнь», «Законно избавим от кредитов раз и навсегда», «Гарантируем банкротство физического лица», «Законным путем обеспечим списание Ваших долгов», «Договоримся с судебными приставами об отсрочке платежей», и иные аналогичные варианты.

И вообще, позиционируют банкротство как едва ли не счастливое событие в жизни гражданина. Если вы увидели любой подобный лозунг — можете сразу разворачиваться и уходить, вам эта фирма не подходит. Но в данной статье речь пойдет не о подобных фирмах, а совершенно о другом.

Итак, главное, что предлагают гражданам большинство около юридических фирм — это:

- полное списание всех долгов;

- сбережение вашего имущества от взыскания.

Теперь же мы подошли к главному вопросу: почему нельзя верить ни одной фирме, гарантирующей полное избавление от долгов и сохранность вашего имущества.

Для этого стоит развенчать несколько мифов о банкротстве физического лица и рассказать о некоторых неблагоприятных последствиях банкротства, о которых умалчивают около юридические организации.

Миф первый: банкротство физического лица гарантирует избавление от долгов

Реальность: вам придется доказывать, что вы, во-первых, на момент взятия кредитов были добросовестным платежеспособным заемщиком, и, во-вторых, указали при взятии кредита о себе достоверную информацию.

Если в процессе разбирательства выяснится, что в анкете банка при получении кредита вы указали недостоверный размер своей зарплаты, недостоверное место работы, и т.п., то вместо банкротства вам гарантируется уголовная ответственность по статье 159.1 УК РФ «Мошенничество в сфере кредитования», и, само собой разумеется, что освобождения от долгов вам уже не видать, а вместо этого вы рискуете отправиться в исправительную колонию или на исправительные работы.

Кроме того, статья 213.28 Федерального закона о банкротстве указывает, что гражданин, признанный банкротом, освобождается далеко не от всех долгов.

В частности, не списываются долги:

- по алиментам;

- по возмещению вреда чужому здоровью или имуществу, а также по компенсации морального вреда;

- по текущим платежам, т.е. по тем, которые возникли в ходе процедуры банкротства, например, по оплате коммунальных услуг;

- по выплате заработной платы наемным работникам.

Не следует забывать и о том, что 24 марта 2016 года Арбитражный суд Новосибирской области вынес беспрецедентное решение по делу № А45-24580/2015 в отношении грузчика Валерия О., который был признан судом банкротом, но освобожден от долгов не был вообще. «С 15.11.20ХХ г. по настоящее время О. работает в ООО „А.“ в должности грузчика.

Согласно справкам о доходах физического лица среднемесячный доход в 2013 г. за вычетом НДФЛ составил 17 805 рублей 43 копейки, в 2014 г. составил 21 485 рублей 05 копеек, по состоянию на 13.10.2015 г. по данным гражданина указанным в заявлении и финансового управляющего доход составил 21 623 рубля.

Вместе с тем, ежемесячные платежи по кредитам составляли 23 616 рублей. Документальных доказательств, подтверждающих наличие иных источников дохода гражданина, в материалы дела не представлено. Из указанного следует, что О. принял на себя заведомо неисполнимые обязательства, что явно свидетельствует о его недобросовестном поведении в ущерб кредиторам.

Обращаясь с заявлением о признании банкротом, О. преследовал цель освобождения его от долгов. Объективных доказательств, позволяющих суду сделать иные выводы, в материалы дела не представлено.

Довод должника о том, что исполнение кредитных обязательств прекращено из-за потери дополнительного заработка, судом не принимается во внимание, поскольку не подтверждается документально и не может являться основанием для освобождения от исполнения обязательств.

Установленные выше обстоятельства свидетельствуют о наличии правовых оснований неприменения в отношении О. правил об освобождении от исполнения обязательств», — указал в своем определении арбитражный суд.

Таким образом, даже признав гражданина банкротом, суд может не освободить его от долгов, и основанием для этого может оказаться малейшая недобросовестность в поведении должника как до начала процедуры банкротства, так и в процессе ее проведения. Валерий О. был первым.

Подобные решения, когда банкротом должника признают, но от долгов не освобождают, выносятся арбитражными судами все чаще. И, наконец, мы забыли упомянуть о таком этапе, как реструктуризация ваших долгов. Именно о ней ставится вопрос в суде при начале процедуры банкротства. И может случиться так, что вместо освобождения вас от долгов арбитражный суд примет решение о том, что вы по всем долгам будете должны ежемесячно уплачивать определенную сумму.

Скрыть свои доходы при этом не удастся — за этим будет за ваши же деньги с ревностью бдить финансовый управляющий.

Миф второй: процедура банкротства обойдется недорого

Действительно, закон устанавливает достаточно небольшие суммы при обращении с заявлением о банкротстве:

- 300 рублей — госпошлина при подаче заявления в суд;

- 25000 рублей — вознаграждение финансовому управляющему;

- около 20000 рублей — за публикацию сведений о банкротстве.

Реальность: ни один закон не обязывает финансового управляющего браться за любое дело о банкротстве.

Средняя рыночная стоимость услуг финансового управляющего за ведение процедуры банкротства физического лица составляет 200000 рублей.

Финансовый управляющий, прежде чем взяться за ваше дело, посмотрит, сможет ли он получить эту сумму в виде процентов от суммы, полученной от реализации вашего имущества (а статья 20.6 Закона о банкротстве дополнительно к 25000 рублей устанавливает вознаграждение финансового управляющего в размере 7% от сумм, полученных от реализации вашего имущества и некоторых других махинаций в вашем отношении).

Если финансовый управляющий увидит, что с реализации вашего имущества он ничего получить не сможет, или получит мизерную сумму, то он предложит вам заплатить ему эти 200000 рублей, естественно, неофициально.

Если не оплатите — он не возьмется за Ваше дело, а суд прекратит производство по делу о вашем банкротстве. «Наглость! Произвол! Беспредел! Самоуправство! Нарушение прав гражданина!», — закричите вы. Да, то так.

Мы имеем дело с наглостью и произволом финансовых управляющих, аппетиты которых реально законом никак не ограничены. Но чтобы оспорить такие положения закона в Конституционном суде (что, в принципе, реально), вам опять же понадобится юрист, который бесплатно работать не будет. Сам процесс также займет время, в течение которого вас будет донимать банкиры, коллекторы и иные кредиторы.

Кроме того, вам следует помнить, что финансовый управляющий вам не помощник! Вы за свои деньги наняли его для того, чтобы он нашел путь, как высосать из вас побольше денег для кредиторов и своих 7% вознаграждения.

Он примет все меры к тому, чтобы найти спрятанное, по его мнению, вами имущество, легализовать ваши дополнительные доходы. Он будет признавать недействительными совершенные вами за последние три года сделки. Иными словами — «доить» вас всеми возможными способами.

Вы не должны верить ни одному слову финансового управляющего. А чтобы он вас не «кинул», вам потребуется юрист, на услуги которого придется также потратиться.

Миф третий: банкротство обезопасит имущество должника

Реальность: В статье 446 Гражданского процессуального кодекса РФ приведен исчерпывающий перечень имущества, на которое не может быть обращено взыскание. Я не буду его здесь приводить.

Все остальное финансовый управляющий имеет право продать, а деньги от продажи отдать кредиторам. Не стоит надеяться на то, что вы убережете имущество от взыскания, если продадите или подарите его до обращения в суд.

Финансовый управляющий через суд будет признавать сделку недействительной. Именно за это он получает свои деньги, причем от вас же.

И, наконец, так называемые около юридические или псевдоюридические организации умалчивают о негативных последствиях банкротства, которых в реальности более, чем достаточно.

1. В течение трех лет вы не сможете участвовать в управлении юридическим лицом. Не сможете быть учредителем или директором фирмы, не сможете открыть своего дела.

2. В течение пяти лет вы не сможете умалчивать о факте своего банкротства при взятии кредитов.

Если же вы о нем умолчите, не укажете в анкете банка, то это будет достаточным основанием для уголовного преследования вас. Маловероятно, что банки согласятся дать вам кредит.

3. Данные о вашем банкротстве доступны во многих открытых источниках: на сайте арбитражного суда и в так называемом реестре банкротов. Любой желающий сможет получить информацию о вашем банкротстве за 2 — 3 минуты.

А это значит, например, что работодатель тысячу раз подумает, брать ли вас на работу… Да-да, я знаю, что отказав вам из-за банкротства, он будет не прав. Но вам придется долго, несколько месяцев, доказывать это в суде. За любые услуги вам также придется быть готовым внести 100% предоплату, поскольку доверять вам вряд ли будут.

4. Не факт, что вас перестанут беспокоить наглые коллекторы. Да, тем, что они будут вас беспокоить, они нарушат закон. Но когда закон останавливал коллекторов? Чтобы их остановить, вам придется сначала расшевелить правоохранительные органы: судебных приставов (именно им с 1 января 2017 года подконтрольны коллекторы) и полицию. Не исключено, что вам придется судиться, чтобы заставить их выполнить свою работу.

5. Если вам за долги отключили коммунальные услуги, ваше банкротство не является основанием для того, чтобы их вам снова подключили. Закон просто не обязывает коммунальщиков этого делать.

Они все равно будут требовать от вас оплаты всей задолженности, пока не оплатите — не подключат.

Итак, если вы решились на банкротство, то стоит подумать:

- нужна ли вам эта процедура, выгодна ли она вам;

- насколько негативными могут оказаться для вас последствия этой процедуры;

- сможете ли вы оплатить эту процедуру;

- насколько реальным является избавление вас от долгов по итогам процедуры;

- не окажется ли так, что вы впустую потратите свои деньги;

- можно ли доверять той фирме, в которую вы собираетесь обратиться.

И в заключение хочется напомнить, что банкротство — это крайняя мера, и не ко всем ситуациям подходящая и столь выгодная, как рекламируют не слишком добросовестные конторы.

Если сравнивать процедуры по урегулированию отношений с кредиторами с медицинскими процедурами, то досудебное и судебное урегулирование — это терапия, а банкротство — это ампутация больного органа, и оправдана она лишь в крайних случаях. Не стоит забывать о профилактике, нужно воздерживаться от необдуманных кредитов и стараться своевременно урегулировать все вопросы с возникшей задолженностью.

Источник: https://www.klerk.ru/boss/articles/473838/

Последствия банкротства физических лиц — что ожидает банкрота?

Безвыходное материальное положение, финансовые затруднения и другие непредвиденные обстоятельства могут привести к тому, что гражданин попадает в непростую жизненную ситуацию. Непорядочность и нечестность представителей финансовых и кредитных организаций порой приводят к стремительному увеличению задолженности. Лучшим решением данной ситуации остается инициирование процедуры банкротства.

Процедура проводится в судебном порядке и обычно длится в течение 7-10 месяцев, но каждый случай индивидуален. Для начала потребуется подготовить все необходимые документы и исковое заявление. После рассмотрения суд вынесет решение и введении соответствующей процедуры.

По окончании данной процедуры вы сможете освободиться от долговых обязательств и начнете новую жизнь без давления со стороны коллекторов и кредиторов. Однако мало кто задумывается о возможных правовых последствиях банкротства. О них необходимо знать всем, кто желает начать данную процедуру.

Последствия банкротства физического лица 2026

В ходе судебного разбирательства по делу о банкротстве назначается финансовый управляющий. Законом о банкротстве определены его полномочия. В этот период совершить куплю-продажу квартиры, машины, земельного участка можно будет только с разрешения или же под надзором финансового управляющего. Дополнительно возникает запрет на реализацию права дарения имущества или же внесения его в уставной капитал компании.

Среди положительных моментов можно отметить, что происходит фиксация размера задолженности, приостанавливается начисление пени, штрафов, процентов. Дополнительно происходит приостановка всех судебных разбирательств, за исключением тех, которые описаны в действующей правовой базе. Помимо этого, прекращаются звонки со стороны коллекторов и представителей кредитных организаций с требованиями погасить задолженность. Рассмотрим более подробно трудности, с которыми может столкнуться гражданин-банкрот.

Ограничения и запреты для банкрота

Гражданин не сможет вновь пройти процедуру банкротства в течение 5 лет после окончания реализации имущества

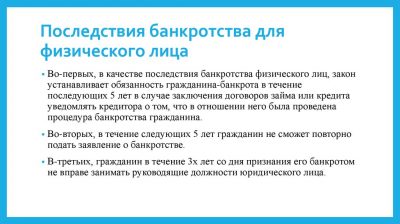

Банкрот не сможет занимать руководящие должности в любом юридическом лице в течение последующих 3 лет с момента признания его банкротом.

В согласии с законом будет невозможно начать предпринимательскую деятельность в течение 1 года.

В последующем при оформлении кредитного соглашения или же договора займа необходимо будет информировать кредиторов об этом в течение 5 лет.

При этом, ограничение в выезде за границу назначается крайне редко и только на основании мотивированного ходатайства кредиторов.

Привлечение к административной и уголовной ответственности

В процессе осуществления процедуры банкротства финансовый управляющий имеет право удостовериться в законности ваших действий. Следующие обстоятельства могут привести к нежелательным последствиям и уголовному делу:

- Фиктивное банкротство. Например, гражданин направляет соответствующее заявление в суд о признании банкротства, однако при этом у него имеется крупная сумма денег на заграничном счете в банке.

- Махинации с имуществом. Проведение каких-либо операций с квартирой, дачей земельным участком без ведома финансового управляющего. Перепродажа имущества третьим лицам с использованием различных незаконных схем.

Гражданина могут привлечь к ответственности и за преднамеренное банкротство. При этом финансовый управляющий должен доказать факт преднамеренности.

Мы рассмотрели правовые последствия банкротства физического лица. Всего этого можно избежать, если заранее проконсультироваться с юристами. Они расскажут, как действовать грамотно и при этом защитить собственные права и интересы.

Положительные моменты признания финансово несостоятельным

- Постепенное погашение задолженности с учетом интересов обоих сторон, кредитора и должника.

- Приостановление исполнительного производства по отношению к гражданину-должнику.

- Приостановление роста штрафов, пени, процентов, сумма задолженности фиксируется.

Во избежание негативных последствий и иных непредвиденных обстоятельств лучше всего обратиться к юристам по банкротству. Самостоятельное решение вопроса может привести к потере драгоценного времени и эмоциональных сил. Профессиональная помощь юристов поможет успешно пройти процедуру банкротства с минимальными затратами.

Источник: https://mosbankrotstvo.ru/info/5-posledstvija-bankrotstva-fizicheskih-lic-chto-ozhidaet-bankrota.html

Банкротство физических лиц. Последствия для должника и его родственников

Информация о банкротстве физических лиц открытая. Сведения о признании должника банкротом публикуются в официальном издании – газете «Коммерсантъ» и в Едином федеральном реестре сведений о банкротстве. Подписчиками и читателями газеты «Коммерсантъ» являются банки и другие профессиональные кредиторы.

Сложно представить ситуацию, что «за чашкой кофе» кто-то из Ваших друзей или родственников перелистывает объявления о несостоятельности в газете «Коммерсантъ», коих там дикое множество. Единый федеральный реестр сведений о банкротстве – это Интернет-сайт, где хранится информация обо всех процедурах банкротства как физических, так и юридических лиц. Там можно получить подробную информацию о любом банкроте и ходе его дела.

Пользуются и знают о сайте лишь заинтересованные в этом лица – банки, кредиторы, арбитражные управляющие. Поэтому друзья и родственники, если и узнают о Вашем банкротстве, то скорее всего, лично от Вас. Зазорного в этом нет ничего!

Для многих минусом банкротства физических лиц является то, что работодатель узнает о Вашем статусе. Об этом ему сообщит финансовый управляющий.

Дело в том, что с момента признания Вас банкротом и в течение всего срока процедуры реализации имущества в деле о банкротстве физлица (около 6 месяцев), заработную плату работодатель должен перечислять на специальный счет, открытый финансовым управляющим для формирования конкурсной массы. Об этом ему и сообщит финансовый управляющий.

Несомненно, плюсом это не назовешь, но и не такой уж это и серьезный минус банкротства физических лиц. Ведь работодатель наверняка о Ваших проблемах с финансами наслышан от коллекторов или сотрудников банка. И банкротство он воспримет вполне адекватно: «Наконец-то нам перестанут звонить коллекторы!».

Ограничения на срок процедуры банкротства физического лица

Сроки банкротства физических лиц разные и зависят от наличия имущества, дохода, сделок с имуществом за последние три года. Но в среднем, при несущественном размере дохода, составляют около 6 месяцев с момента признания банкротом, или около 8 месяцев с момента обращения в Суд с заявлением о признании Вас банкротом.

В течение этих 6 месяцев с момента признания Вас банкротом и до завершения процедуры:

- Суд вправе запретить выезд за пределы РФ. По факту, запреты выносятся судом не часто;

- Запрещается распоряжаться пластиковыми картами, счетами;

- Продавать, приобретать имущество.

Последствия банкротства физических лиц для должника

Последствия банкротства для должника — физического лица можно разделить на три группы:

1. Негативные последствия

Негативные последствия могут наступить лишь для мошенников, которые «набрали кредитов» с целью их не отдавать. Помимо того, что при рассмотрении дела о банкротстве Суд долги им «не спишет», есть шансы привлечения к уголовной ответственности при банкротстве физических лиц.

Причем не нужно себя записывать в мошенники и бояться уголовной ответственности, если Вы не «вклеивали фотографию в чужой паспорт, чтобы получить кредит», или «набрали кучу кредитов и не сделали по ним ни одного платежа».

Подробнее об уголовной ответственности при кредитовании Вы можете прочитать в статье «Уголовная ответственность за невыплату кредита».

2. Незначимые последствия

К незначимым последствиям можно отнести то, что после банкротства физического лица:

- Вам запрещается три года занимать должность директора любой организации. Причем заместителем директора, начальником цеха, руководителем отдела, главным бухгалтером Вы сможете быть. Речь идет только о высшем посте в организации – директор и член совета директоров;

- пять лет Вы не сможете возглавлять МФО и негосударственные пенсионные фонды, десять лет — банки;

- Вы не сможете в течение пяти лет вновь «оформить банкротство»;

- в течение пяти лет Вы должны будет сообщать потенциальным кредиторам о том, что Вы «ранее финансового оступались» и проходили процедуру банкротства.

3. Положительные последствия

К положительным последствиям (плюсам) банкротства физического лица для должника несомненно относится то, что после завершения процедуры реализации имущества в деле о банкротстве физического лица долги по кредитам, скорее всего, «спишут».

Банкротство – это не тотальное «списание (прощение)» долгов по кредитам. Чуть мене 2% дел в России за 2016-2019 года завершились неосвобождением от долгов. Не такая уж пугающая статистика. Но даже если от долгов не освободят, то плюс в этом есть, т.к. все суммы долгов будут «заморожены» после признания Вас банкротом.

Долги перестанут расти. И Вы по мере возможности сможете с ними рассчитаться!

Так что же ждет родственников должника при банкротстве?

Банкротство физических лиц никоим образом не накладывает ограничений на жизнь, кредитную историю родственников должника. Разве что в банкротстве могут оспорить подаренный маме (брату) полгода назад автомобиль. Об этом Вы можете прочитать в статье «Оспаривание сделок при банкротстве физических лиц».

Источник: https://dolgam.net/bankrupt-detail/bankrotstvo-fizicheskikh-lits-posledstviya-dlya-dolzhnika-i-ego-rodstvennikov/

Последствия банкротства физических лиц

Наши клиенты нередко задумываются о последствиях банкротства физического лица, и это очень грамотно. Ведь порой последствия банкротства физлиц бывают такими, что теряется целесообразность проведения самой процедуры.

О том, какие есть плюсы и минусы, чего стоит остерегаться, и что дает банкротство физических лиц в целом, читайте в этой статье

Бывают такие ситуации, когда человек, взяв несколько кредитов, сначала успешно их выплачивает, а затем теряет такую возможность в силу ряда причин.

Если ситуацию можно исправить, банкротства лучше избежать.

Например, вы сломали руку и не можете работать водителем, вследствие чего у вас упал доход. Но вы предполагаете, что спустя два месяца вернетесь на работу, и ситуация стабилизируется.

В таком случае Вам необходимо просто договориться с кредиторами отсрочить платежи или снизить размер выплат.

Если же у вас сложились действительно крайне трудные обстоятельства, которые и в будущем не позволят вам платить по прежнему графику, а долг все растет, тогда действительно следует задуматься о решении вопроса в судебном порядке.

Чтобы результаты банкротства физических лиц не стали для вас неприятной неожиданностью, рассмотрим, к чему может привести такая процедура.

Разделим последствия на две группы:

Позитивные последствия банкротства физ лица

Самым главным и первым результатом банкротства физических лиц является факт списания долгов после исполнения всех предписаний суда по их оплате.

Т.е. если должник выполнил график выплат, назначенный судом, распродал свое имущество с помощью финансового управляющего и погасил часть задолженности, оставшиеся долговые обязательства при отсутствии дополнительных денежных средств будут списаны.

Адвокат по банкротству граждан

Если банкротство будет признано действительным, то с этого момента все претензии кредиторов принимаются только через суд.

Звонки с угрозами от коллекторов, письменные претензии кредиторов и прочее отныне не будут вас беспокоить.

Еще одним позитивным последствием банкротства физических лиц для должника является тот факт, что если им добросовестно исполняется назначенный судом новый график выплат, то кредиторы не будут иметь к нему претензий

Конечно, изменение графика может повлечь и увеличение общей суммы выплат, зато у должника появляется возможность «растянуть» выплаты по времени и снизить их размер.

Клиенты часто спрашивают, а выгодно ли банкротство физических лиц?

Если мы говорим о приостановке штрафов после признания банкротства, то, безусловно, выгодно.

Штрафы за просрочку выплат набегают очень быстро, тем самым значительно увеличивая общую сумму долга и ставя заемщика в еще более затруднительное положение.

А процедура банкротства предусматривает полную остановку таких начислений.

При этом неважно, сколько будет длиться рассмотрение дела в суде.

- Избавление от тяжелых долговых обязательств;

- Избавление от претензий кредиторов;

- Осуществление выплат по графику суда;

- Остановка начисления штрафов по кредитам;

- Процедура банкротства не отражается на родственниках должника. Без сомнения, это большой плюс, поскольку запущенная процедура не влияет на близких людей, а долговые обязательства не перекладываются на них.

Чем грозит банкротство физических лиц?

Чем чревато банкротство физического лица?

Одним из самых тяжелых последствий является реализация имущества, т.е. продажа всего имущества, кроме самого необходимого.

Особо важно отметить, что хоть законом и предусмотрен запрет на продажу единственного жилья, этот пункт касается только жилья в собственности.

Ипотечная квартира будет продана.

Даже если там прописаны дети, этот факт не будет иметь значения.

Если детям негде жить, будут привлечены органы опеки.

Отметим, что если у должника нет имущества, то банкротство все равно будет признано, даже если не удастся оплатить хотя бы часть долгов.

Еще одним неприятным последствием процедуры банкротства физических лиц является изъятие денежных средств заемщика, хранящихся в виде вкладов или на счетах в банках. Все они пойдут на погашение долга.

Даже если у вас совсем нет средств, вы все равно должны будете оплатить госпошлину за подачу документов.

Размер ее равен шести тысячам рублей. Кроме этого желательно оплатить работу финансового управляющего в размере двадцати пяти тысяч рублей.

Однако здесь есть допущение на трудности с финансами, поэтому вместо оплаты вы можете подать прошение об отсрочке.

Кроме этого ваш финуправляющий будет следить за совершением вами каких-либо сделок.

Он может наложить запрет на совершение конкретной сделки, а также осуществить признание сделок недействительными.

Адвокат по банкротству граждан

Банкротство физических лиц предполагает такую процедуру для того, чтобы отсечь неправомерные действия.

Недействительными могут быть признаны любые сделки, совершенные за трехлетний период.

- Продажа имущества;

- Изъятие денежных накоплений;

- Длительное ожидание решения суда;Немаловажная проблема банкротства физ лиц – это многомесячное ожидание решения суда из-за их загруженности в последнее время.

- Ограничение на выезд за пределы РФ;При банкротстве физических лиц выезд за границу будет ограничен на время ведения дела, но срок этот должен составить не более полугода.

- Оплата госпошлин;

- Контроль за расходованием средств;Одним из ограничений банкротства физических лиц является контроль за тратой денег, который осуществляет ваш финуправляющий. Вы не сможете без его ведома совершать какие-либо покупки со значительными суммами средств.

- Контроль за совершением сделок;

- Трехлетний запрет на руководство компаниями;Если вас признали банкротом, в течение обозначенного срока вы лишаетесь права руководить компаниями.

- Пятилетний запрет на процедуру банкротства;Второй раз за пять лет инициировать банкротство запрещено, даже если все обстоятельства указывают на такую необходимость.

- Пятилетняя обязанность информирования кредиторов о статусе «банкрот».Решили взять кредит? Будьте добры сообщить вашему банку о том, что вы в прошлом были объявлены банкротом.

Банкротство физических лиц: мошенничество

Добавим несколько слов об административной и уголовной ответственности.

Банкротство физических лиц предполагает полную прозрачность всех ваших действий.

Если суд, финансовый управляющий или кредиторы заметят у вас попытки обойти закон и «нажиться» на банкротстве, к вам будет применено действующее законодательство со всеми вытекающими последствиями.

Фиктивное банкротство физического лица – это попытка скрыть доходы, имущество или накопления, а также предоставить ложные доказательства своего банкротства с целью получения выгоды.

Уголовная ответственность и тюремный срок вам грозят, если вы нанесли ущерб на сумму более полутора миллионов рублей, административная ответственность и штраф – если сумма была менее полутора миллионов.

Преднамеренное банкротство физического лица предполагает искусственное создание условий для банкротства с теми же целями.

Наказание аналогично тому, которое предусмотрено при фиктивном банкротстве.

Источник: https://fcbg.ru/posledstvya-bankrotstva-fizicheskih-lits

Последствия банкротства физических лиц: что ожидает банкрота и его родственников? — БФ

Некоторые последствия признания банкротства физических лиц держатся в секрете – например, последствия, которые коснутся родственников банкрота. Если ограничения, которые коснутся непосредственно самого должника, содержатся в законодательстве, то последствия для его родственников нигде не прописаны. В этой статье мы расскажем все о том, что ждет граждан в процессе процедуры банкротства и после его признания!

С 1 октября 2015 года граждане получили возможность в законном порядке навсегда забыть о тяжелом долговом бремени. Для осуществления такой процедуры предусмотрен отдельный порядок, который изложен в Законе о банкротстве №127 ФЗ. И, как показывает судебная практика, фактически последствий при банкротстве гораздо больше, чем это описывается в законодательстве. Давайте разберемся во всем по порядку.

Последствия банкротства физических лиц

Ради чего проводится процедура банкротства физ. лиц? Разумеется ради списания долговых обязательств перед банками и другими кредиторами. После всех судебных слушаний банки больше не вправе предъявить претензии. Это и есть основное последствие процедуры, ради чего граждане решаются на нее.

К другим юридическим последствиям процедуры относятся:

- человек, проходящий банкротство, не сможет снова сделать это в течение пяти лет после окончания реализации имущества и в течение 8-ми лет после окончания реструктуризации долгов;

- банкрот не сможет занимать руководящие должности на протяжении трех лет. Таким образом, вы временно не сможете быть гендиректором или числиться в совете директоров организации;

- в течение пяти лет вы не сможете открыть ИП со статусом банкрот;

- банкрот не сможет скрывать факт своего банкротства и брать на себя новые обязательства по займам без предварительного уведомления кредитной организации;

- ваша кредитная история будет испорчена.

Задайте любой вопрос по банкротству и получите развернутый ответ. Это бесплатно.

Скрытые последствия

В процессе осуществления банкротства финансовый управляющий имеет право производить проверки вашего финансового состояния. Фактически должник проверяется на:

- фиктивность банкротства. Обвинение в фиктивном или преднамеренном банкротстве может возникнуть, если управляющий удостоверится, что необходимости в признании банкротства не существовало.Пример: вы приняли решение обанкротиться через суд, но при этом ваши финансовые дела идут лучше, чем вы хотите это показать. Например, у вас имеется круглая сумма на заграничном счете в банке, или ваш автомобиль оформлен на родственника. Управляющий произведет все необходимые проверки и выяснит такие обстоятельства.

- Неправомерные действия при банкротстве. В это понятие входят такие действия должника как:

- обман арбитражного управляющего в чем-либо, намеренная дача ложных сведений;

- произведение каких-либо операций с имуществом без ведома управляющего.

- Преднамеренное банкротство. Это может случиться, если гражданин специально довел свое состояние до банкротства с целью списать долги. Важный момент – финуправляющий должен доказать факт преднамеренного банкротства.Пример. Должник работал и получал стабильный доход. Взял несколько кредитов, купил машину или квартиру и оформил приобретенное имущество на родственников. Уволился с работы. Погашать кредиты стало нечем, должник решил начать процедуру банкротства.

Если в отношении физического лица будет доказан факт фиктивного или преднамеренного банкротства, а также неправомерных действий при банкротстве, долги останутся за должником.

Существуют ли долги, которые нельзя списать?

Многие СМИ подают ложную информацию о том, что в результате процедуры спишутся абсолютно все долги. Это не совсем так. Есть задолженности, не подлежащие списанию при банкротстве. К ним относятся:

- алименты.Пример: у вас был бракоразводный процесс с супругой, которая пребывает в декретном отпуске с ребенком. По решению суда вам назначено выплачивать алименты в размере 15 000 рублей каждый месяц для содержания жены (до окончания декрета) и ребенка (до совершеннолетия). Соответственно, задолженность по алиментам не спишется в результате признания вашей несостоятельности;

- компенсация за причинение вреда имуществу, здоровью или жизни.Пример: вы по неосторожности затопили квартиру соседей, и теперь должны компенсировать ущерб на сумму 60 000 рублей. Этот долг также необходимо выплатить;

- невыплаченные выходные пособия для сотрудников и заработные платы.Пример: вы имели статус ИП, в результате банкротства вы не смогли рассчитаться со своими работниками до конца. После банкротства этот долг все равно останется за вами.

Давайте рассмотрим последствия, которые наступают в период признания банкротства.

Негативные последствия банкротства

Независимо от того, каким образом осуществляется процедура, для банкрота наступает ряд правовых последствий:

- невозможность подарить активы или внести их в уставный капитал ООО;

- ограничение на выезд за границу (если судом будет принято такое решение);

- невозможность использовать имущество в качестве залога;

- любые действия по регистрации или перерегистрации имущества могут проводиться исключительно финуправляющим;

- счета в банке, депозиты, карты переходят в распоряжение управляющего;

- операции по приобретению имущества на единовременную сумму больше 30 000 рулей в рамках реструктуризации долгов проводятся заемщиком только с ведома управляющего, в рамках реализации – исключительно управляющим;

- невозможность осуществлять сделки по купле-продаже долей в капитале юрлиц и акций;

- нельзя выступать в качестве гаранта, поручителя, осуществлять куплю-продажу долгов.

Положительные последствия признания несостоятельности

Процедура несостоятельности для гражданина предусматривает и положительные последствия:

- сумма долга погашается не сразу, а постепенно, с учетом интересов обеих сторон;

- любые претензионные иски направляются в тот же суд, где осуществляется рассмотрение дела о несостоятельности физ. лица;

- по отношению к должникам приостанавливается исполнительное производство;

- сумма задолженности фиксируется без учета штрафов, процентов.

Задайте любой вопрос по банкротству и получите развернутый ответ. Это бесплатно.

Какие последствия банкротства предусматриваются для родственников физлиц?

Процесс банкротства гражданина, так или иначе, будет иметь отношение и к его близким родственникам. Давайте рассмотрим, в чем заключается риск.

Муж или жена должника

Процедура реструктуризации долгов. В данном случае супруги никак не пострадают, ведь суд может назначить план по погашению платежей только, если гражданин располагает стабильным доходом.

Процедура реализации имущества. Поскольку, согласно положениям № 127-ФЗ «О банкротстве физических лиц», при введении реализации предусматривается изъятие имущества для дальнейшей продажи и удовлетворения требований кредиторов, здесь могут затрагиваться интересы супругов.

Это происходит следующим образом:

- изъятие совместно нажитого имущества.Например, у супругов есть автомобиль, приобретенный в браке. В рамках банкротства финуправляющий имеет право изъять авто для дальнейшей продажи, поскольку оно наполовину принадлежит должнику. Муж/жена банкрота получает оставшиеся деньги после продажи, однако в действительности денежных средств часто не остается.

- оспаривание сделок, касающихся совместного имущества.Если должником заключались сделки с имуществом за 3 года до процедуры, они могут оспариваться управляющим. Например, продажа недвижимости, осуществленная год назад по символической стоимости, вызывает подозрения. Скорее всего, управляющий ее оспорит.

- Несмотря на то, что недвижимость была нажита в браке, в первую очередь после ее продажи погашаются требования кредиторов. Далее, если деньги останутся, они выплачиваются второму супругу.

Источник: https://xn—-7sbcfqlgbbng2aob1arhjb7b2a3b.xn--p1ai/posledstviya-bankrotstva-fizicheskih-lic/