Налог на дарение квартиры

Собственнику квартиры, который принял решение о дарении недвижимости стоит ознакомиться с законодательными требованиями, предъявляемыми к такого рода сделкам.

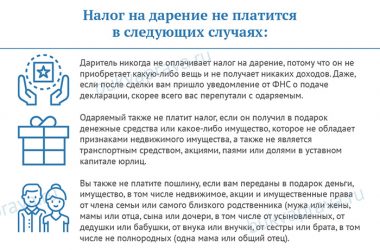

У лица, являющегося получателем дара, возникает обязанность по заполнению декларации и внесению налогового взноса, при этом, если договор оформляется между близкими родственниками, то в оплате налога нет необходимости.

Размер налоговой ставки при дарении квартиры и доли в жилом помещении составляет 13% от кадастровой стоимости имущества. Соответствующий платеж необходимо внести в определенные сроки, иначе возможно наложение штрафных санкций.

Участникам по сделке стоит с особой предусмотрительностью отнестись к грамотному оформлению дарственной. Для безвозмездной передачи доли в квартире потребуется нотариальное удостоверение соглашения о дарении, налог при дарении которой уплачивается по общему порядку.

В соответствии с действующими нормами права, налоговый вычет при дарении недвижимости не предусмотрен.

Нужно ли платить налог при дарении квартиры?

В соответствии со ст. 572 ГК РФ договор дарения представляет собой безвозмездную передачу дарителем в собственность одаряемому какой-либо вещи, имущественного права или освобождение от определенной обязанности.

Дарение движимого имущества (бытовая техника, электроника, транспортные средства) должно быть оформлено в письменном виде в случаях, если:

- Стоимость дара более трех тысяч рублей и даритель — это юридическое лицо.

- Соглашение содержит обещание на безвозмездную передачу имущества в будущем.

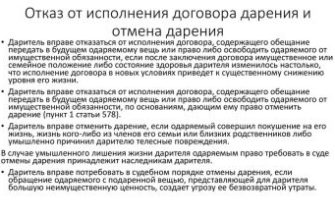

Лицо, которое получает дар, имеет право отказаться от подарка в любой момент, до его непосредственного принятия.

Важно то, что при дарении квартиры возникает необходимость по оплате налогового взноса.

Договор, который предусматривает возможность на передачу дара после смерти дарителя, является ничтожным.

Кто платит налог: даритель или одаряемый

После государственной регистрации перехода права собственности на основании договора дарения у лица, ставшего обладателем недвижимого имущества, возникает обязательство по оплате налога, по причине полученного им дохода (ст. 210 НК РФ).

Граждане, получившие в дар квартиру, после регистрации права собственности на нее обязаны направить в налоговую инстанцию по месту своего проживания определенный перечень документов, а именно:

Даритель не платит никаких налоговых взносов! Именно одаряемый обязан осуществить платеж налога за свой счет и от своего имени.

Однако в отношении дарителя может прийти налоговое уведомление о требовании оплатить налог по отчуждению квартиры, под которым должностные лица чаще всего подразумевают продажу жилья.

- В таком случае дарителю нужно написать налоговую органу пояснение (или заявление) и приложить к нему копию договора дарения.

- Аналогично стоит поступить и лицу, получившему дар, а в подаваемом заявлении указать на близкое родство с дарителем (если такое имеется) и приложить подтверждающие данный факт документы.

Размер налога при дарении квартиры

В соответствии со ст. 224 НК РФ размер налоговой ставки на доход физического лица, полученный ввиду приобретения дара — квартиры, составляет 13%.

Если гражданин стал собственником объекта недвижимости на основании заключенного договора дарения, то размер налогового взноса подлежит расчету в зависимости от кадастровой стоимости жилого имущества.

Пример

Кадастровая стоимость жилого помещения 2 миллиона рублей, налог будет определяться как:

2 000 000 × 13% = 260 000 рублей.

Кадастровая стоимость представляет собой количественный результат кадастровой оценки объекта недвижимости, выраженный в рублях и максимально приближенный к рыночной стоимости.

Сведения о кадастровой стоимости квартиры гражданин может получить следующими способами:

- Направив запрос в территориальное отделение Федеральной службы государственной регистрации, кадастра и картографии (Росреестр).

- Обратившись с заявлением во многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ).

- Через официальный сайт Росреестра, или интернет-ресурс МФЦ.

Запрашиваемые гражданином кадастровые данные об объекте недвижимости будут оформлены в виде выписки из ЕГРН.

К близким родственникам в соответствии с действующим законодательством Российской Федерации (ст. 14 СК РФ) относятся:

- родители и дети;

- бабушки, дедушки и внуки;

- полнородные и неполнородные, то есть имеющие общих мать или отца, братья и сестры.

Граждане, которые состоят друг с другом в близком родстве, в полном объеме освобождаются от уплаты налогового взноса при заключении договора дарения.

Дети, которые были усыновлены, а также их потомство считаются родственниками по происхождению по отношению к своим усыновителям и их родным (ст. 137 СК РФ), и также не обязаны оплачивать налог при получении дара.

Оформить дарственную можно самостоятельно, но некоторые физические лица обращаются за помощью в юридические или нотариальные организации. Услуги таких фирм носят возмездный характер, но позволяют грамотно и надлежащим образом заключить договор, учитывая права и интересы каждой стороны.

Даритель вправе для совершения безвозмездной передачи недвижимого имущества оформить нотариально заверенную доверенность на представителя, в которой обязательно должен быть указан предмет дарения и прописаны сведения об одаряемом лице, иначе документ признается ничтожным.

Важно учитывать то, что одаряемый, который по закону был освобожден от оплаты налогового взноса, при продаже полученной в дар квартиры в период менее пяти лет, будет обязан оплатить налог от реализации недвижимости, находившейся в его собственности.

Налоговая ставка при продаже подаренного имущества, которое принадлежало владельцу менее 5 лет, составляет 13% от стоимости квартиры.

Не могут быть освобождены от налогообложения при дарении квартиры те граждане, которые в соответствии с действующим законодательном России не относятся к категории родственников, а именно:

- дяди, тети и племянники:

- двоюродные братья и сестры;

- бабушки, дедушки и двоюродные внуки, а также другие лица, которые не имеют между собой никаких родственных связей.

В ситуации, когда договор дарения заключается между сторонами по сделке, не состоящими в родстве, обязанность по оплате налога может не возникнуть в случае, если предметом дарения, являются денежные средства или иное имущество, которое нельзя отнести к недвижимости (дом, комната, квартира, земельный участок), транспорту, акциям, паям (п. 18.1 ст. 217 НК РФ).

Пример

В день бракосочетания близкие друзья подарили жениху (гражданину Д.) деньги в размере 50 тысяч рублей. Доходы в денежной форме, полученные от физических лиц в порядке дарения не подлежат налогообложению.

В некоторых случаях, заключение дарственной может быть запрещено:

- от имени малолетних граждан;

- от лиц, признанных недееспособными, ограниченно дееспособными;

- между коммерческими организациями;

- при вручении дара служащим, замещающим государственные должности;

- дарение работникам социальных, образовательных, медицинских и аналогичных учреждений.

Вышеуказанные случаи запрета не распространяются на безвозмездную передачу дара, стоимость которого не превышает трех тысяч рублей.

Пенсионеры, являющиеся участниками сделки по дарению квартиры (не относящиеся к категории близких родственников), не имеют никаких налоговых льгот, на них возлагается обязанность по уплате взноса.

Порядок налогообложения, установленный при дарении квартиры, полностью совпадает с процессом взимания налогового взноса в размере 13% и при безвозмездной передаче доли в жилом помещении.

Пример

Кадастровая стоимость квартиры составляет 3 миллиона рублей, гражданин Н. решил подарить, принадлежащую ему на праве собственности часть в имуществе в размере 1/3. Расчет налогового взноса в данном случае выглядит так:

(3 000 000 / 3) × 13% = 130 000 рублей.

Дарственная на долю в недвижимом имуществе должна быть оформлена следующим образом:

- Соблюдение письменной формы.

- Обязательное нотариальное удостоверение документа (п. 1 ст. 42 ФЗ от 13.07.2015 № 218-ФЗ).

Стоимость услуг нотариуса за удостоверение договора дарения составляет 0,5% от цены квартиры, указанной в документе, при этом не менее 300 рублей, но не более 20 тысяч рублей.

С даты проведения обязательной государственной регистрации договора дарения недвижимого имущества, налоговый орган отслеживает сроки направления одаряемым лицом декларации. Обязанность по оплате взноса должна быть осуществлена в установленный действующими нормами права период, а именно:

- В год, когда была совершена сделка по дарению жилого имущества, гражданин, получивший дар не платит налог и не декларирует полученные доходы.

- В срок до 30 апреля следующего календарного года налогоплательщик обязан предоставить в уполномоченное учреждение по месту своего жительства заполненную декларацию по форме 3-НДФЛ. В документе необходимо указать стоимость недвижимости.

- Произвести оплату налогового взноса гражданин должен не позднее 15 июля того года, когда им была направлена декларация в налоговый орган.

При несвоевременной подачи декларации, налоговая служба имеет право взыскать с нарушителя штраф в размере 5% от неуплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для представления документа, но не более 30% и не менее 1 000 рублей.

Штраф может быть взыскан, как в добровольном, так и в судебном порядке.

В ситуации, когда одаряемое лицо постоянно проживает за границей, налог подлежит уплате до момента государственной регистрации права собственности.

Имущественный налоговый вычет представляет собой право на возврат или неуплату налога.

Вычет можно получить:

- После покупки квартиры или строительства дома.

- Ввиду приобретения земельного участка.

- По расходам за уплату процентов за ипотечный кредит.

- По затратам, связанным с ремонтом или отделкой жилья.

Среди вышеуказанных оснований, при наличии которых можно получить вычет, не указано заключение договора дарения. Стороны по сделке — даритель и одаряемый — не имеют право на налоговый возврат.

Важно то, что право на налоговый вычет, который не был использован полностью, в период владения жилым помещением не утрачивается после того, как собственник недвижимости решает безвозмездно передать квартиру.

Налог, который обязуется оплатить одаряемый в размере 13% от стоимости квартиры при получении дара, не относится к числу расходов, обеспечивающих возможность получения вычета.

В соответствии с действующим законодательством нашей страны, процесс дарения квартиры сопряжен с определенными обременениями. Обязанность по уплате налогового взноса и подачи декларации возлагается на получателя дара.

Размер налога составляет 13% от стоимости жилья, необходимость внесения платежа возникает с момента государственной регистрации договора. Если безвозмездная передача квартиры осуществляется между близкими родственниками, то стороны по сделке освобождаются от налоговых выплат.

Заключая соответствующее соглашение, как даритель, так и одаряемый не имеют права рассчитывать на налоговый вычет.

Помимо затрат, связанных с налогообложением, при оформлении дарственной, могут возникнуть дополнительные расходы по оплате, например, услуг нотариуса, так как дарение доли в квартире потребует обязательного нотариального удостоверения.

При просрочке исполнения обязательства по оплате налогового взноса, на нарушителя могут быть возложены штрафные санкции.

Нужно ли подавать уведомление налоговой о дарении квартиры родственнику?

Я подарила квартиру своему сыну. После регистрации безвозмездной передачи налоговый взнос за полученный доход (в виде жилого имущества) не оплачивался, так как мы узнали о том, что при совершении дарения между близкими родственниками лицо, получившее дар, освобождается от уплаты налога. Однако по месту жительства, где проживает сын, было получено письмо от налогового органа с требованием об уплате обязательного платежа. Подскажите, правомерно ли такое требование?

Ответ

Направление в адрес Вашего сына соответствующего письма от налоговой инстанции является ошибочным. Уполномоченные учреждения зачастую присылают письма о необходимости оплаты налога по всем произведенным сделкам дарения, не разбираясь конкретно между кем они заключаются. Вам следует отправить письменный ответ в налоговую и пояснить о том, что сделка совершенна между близкими родственниками, в связи, с чем не подлежит налогообложению. К письму стоит приложить копии дарственной, а также свидетельство о рождении Вашего сына.

Источник: http://kvartirniy-expert.ru/darenie/nalog/

Налог на дарение квартиры, дома, кто освобождается от уплаты, как платить, как подавать декларацию | Юридические Советы

Последнее обновление Май 2019

Задумываясь о дарении недвижимости кому-либо: будь то родственники или посторонние люди, следует помнить, что совершение и оформление такой сделки облагается налогом. Поэтому нужно разобраться какие права и обязанности самого дарителя, так и одариваемого — нового владельца недвижимости. Либо если случай будет сложный, прибегнуть к помощи юристов.

Налоговым кодексом предусмотрено обложение налогом доходы физических лиц (НДФЛ):

- всех доходов граждан нашей страны и иностранцев, которые являются резидентами по ставке 13%;

- нерезидентов — 30%

Резидентом может быть не только гражданин РФ, но и иностранец, постоянно проживающий более 183 дней в России. Кроме того, россиянин, более 183 дней проживающий в другой стране, утрачивает статус резидента.

С какой суммы взимается налог?

Если Вы получили недвижимость по договору дарения, то объектом обложения является:

- НОМИНАЛЬНАЯ (договорная) стоимость квартиры на момент совершения сделки. Эта стоимость указывается как описательная часть недвижимости (наряду с кадастровым номером, адресом, площадью и пр.). Указанная стоимость не должна быть меньше 70% от кадастровой, за исключением, если кадастровая стоимость не известна или стоимость жилья менее 1 млн. руб, а кадастровая менее 1 428 571 руб.

- При дарении ЧАСТИ дома или квартиры, облагаемая сумма исчисляется согласно подаренной доли от стоимости имущества по той же ставке 13%.

- Если стоимость в договоре дарения не указана, расчет ведется с полной кадастровой стоимости.

Иными словами, если сумма подарка по договору дарения не указана, в расчет принимается кадастровая стоимость. Если в договоре дарения указана стоимость, ее сравнивают с кадастровой и если она меньше 70% от кадастровой, то расчет опять-таки производится от 70% стоимости по кадастру.

Примеры:1. Рыночная стоимость квартиры 3 млн. руб, налог составит 3 млн. * 13% = 390 000 руб.

2. Рыночная стоимость квартиры 4 млн. руб., подарена 1/3 доля, налог составит (4 млн./3) * 13% = 173 000 р.

См. также новый расчет налога на недвижимости физических лиц с 2016 года (квартиры, дома, гаражи, дачи) также будет привязан к кадастровой стоимости, а не к инвентаризационной, как было ранее.

Кто освобождается от уплаты

От налогов на дарение квартиры родственнику освобождаются:

- супруги;

- бабушки и дедушки;

- родители (усыновители), их дети (в том числе усыновленные);

- внуки и внучки;

- братья, сестры (полнородные и неполнородные).

Этот перечень установлен Семейным кодексом. При этом под освобождение попадают как резиденты, так и нерезиденты РФ.

Дарение квартиры близкому родственнику освобождает его от уплаты налога. Но при оформлении сделки одаряемый понесет определенные расходы: оплата госпошлины (за госрегистрацию), расходы по оформлению договора дарения, услуги нотариуса (при необходимости) и т.п.

Если освобожденный от уплаты налога на дарение близкий родственник продаст подаренную ему квартиру в ближайшие 3 года, то он не освобождается от уплаты налога 13% от продажи имущества (бывшего в собственности менее 3 лет). При этом налогом облагается стоимость квартиры, превышающая 1 млн. руб. (1 млн. — это налоговый вычет).

Пример: Родители подарили сыну квартиру в 2016 году, в 2018 год он продал ее за 2500 000 руб. Следовательно, сумма налога в 2019 составит (2,5 млн — 1 млн) *13%= 195 000 руб.

Не освобождаются от налогообложения другие родственники

- зять, сноха;

- тети, дяди;

- племянники;

- двоюродные братья, сестры;

- двоюродные внуки и бабушки, дедушки и пр. родственники;

- лица, не имеющие никаких родственных связей.

Для пенсионеров в этом случае нет никаких льгот. Если недвижимость дарится пенсионеру (не из списка близких родственников), то он обязан уплатить те же 13% по общим основаниям.

Когда рыночная (или кадастровая) стоимость подаренной квартиры не более 1 000 000 руб., необходимо ли уплачивать налог или можно применить имущественный вычет?

Если одаряемый не из списка близких родственников, освобождающихся от налога, то налог уплачивается с полной суммы и никакой вычет (в 1 млн. руб) при дарении не предусмотрен. Имущественный вычет в 1 млн. руб. только на случай последующей продажи подаренной квартиры.

Иные права на недвижимость

Всем ясно, что под недвижимостью понимается:

- квартира;

- частный дом (ИЖС, садовый дом;

- хозпостройка, баня, гараж;

- земельный участок.

Также все понятно, когда её дарят собственники. А как быть, если в дар передается не право собственности, а иные права. К примеру, дарится дом и аренда земельного участка, на котором он стоит. Либо безвозмездно передается статус долевого участника строительства многоквартирного дома. Законодателем такой вопрос решен — все иные имущественные права, кроме права собственности, при дарении не облагаются налогом. Причем независимо от родства.

Пример: Если гражданин бесплатно уступил другому лицу права дольщика в строящемся доме, то уплачивать налог не надо. В случае с домом и арендованной землей, налог платится за дарение дома, а за аренду земли нет.

Кто обязан задекларировать доход и заплатить налог

После регистрации перехода права собственности в Росреестре, у получившего в дар квартиру (одаряемого) возникнет обязательство по декларированию полученного дохода и уплате налога. Именно с этого момента налоговой инспекцией будет отслеживаться сроки предоставления декларации и уплаты НДФЛ.

Правило просто, в общем нужно знать две вещи:

- ДАРИТЕЛЬ никаких налогов не платит;

- ОДАРЯЕМЫЙ должен осуществлять платеж налога обязательно от своего имени.

Налоговый резидент платит по ставке 13%, нерезидент — 30% от номинальной стоимости.

Что делать после сделки

В год, в котором совершена сделка по дарению имущества, одаряемый еще ничего не декларирует и не платит. Но в следующем до 30 апреля он обязан предоставить в инспекцию по месту жительства декларацию по форме 3-НДФЛ. А оплатить сумму налога он обязан до 15 июля года, в котором подана декларация. То есть:

- Предоставление налоговой декларации не позже 30.04.

- Перечисление суммы НДФЛ в бюджет не позднее 15.07.

Пример:

Источник: http://juresovet.ru/nalog-na-darenie-nedvizhimosti-kvartiry-doma-kto-osvobozhdaetsya-ot-uplaty-kak-platit/

Дарение имущества брату или сестре

Возможность совершения дарения присуща любым лицам, но, как правило, к нему прибегают близкие родственники, к их числу относятся братья и сестры, имеющие одного или двух общих родителей. В то же время для них предусмотрено освобождение от уплаты налога на доходы физических лиц (НДФЛ). Сама сделка дарения подробно регламентирована гл. 32 Гражданского кодекса РФ (ГК РФ). При этом дарить можно любые вещи, если они находятся в гражданском обороте, т.е. движимое и недвижимое имущество.

Оформление дарения брату или сестре

Под дарением согласно ст. 572 ГК РФ понимается безвозмездная передача имущества (имущественного права) от одного лица в собственность другого. Исходя из этого следует выделить признаки, присущие данной сделке:

- безвозмездность (при ее отсутствии сделка может быть признана недействительной и считаться притворной — ст. 167, 170, п. 1 ст. 572 ГК РФ);

- две стороны — даритель и одаряемое лицо;

- переход права собственности на имущество;

- объект дарения — имущество, находящееся в гражданском обороте.

Сторонами сделки могут быть практически любые лица, но, в основном, она совершается между родственниками, и как правило, когда между ними существуют доверительные отношения. При этом, закон достаточно четко регламентирует запрет дарения от имени малолетних и недееспособных лиц (ст. 575 ГК РФ), а вот одаряемыми они могут выступать всегда.

Что касаемо родственных связей, то здесь необходимо отметить, что дарение может совершаться между близкими и дальними родственниками. При этом близкими родственниками считаются родители, дети, внуки, бабушки, дедушки, усыновители и усыновленные, а также полнородные и неполнородные братья и сестры (ст. 14 Семейного кодекса РФ — СК РФ, примечание к ст. 25.6. Кодекса РФ об административных правонарушениях, ст. 5 Уголовно-процессуального кодекса РФ).

Совершение дарения между братьями и сестрами в этом случае не имеет каких-либо особенностей при оформлении договора, поскольку он должен отвечать обязательным признакам:

- Иметь реквизиты (дата, место заключения);

- Содержать установленную структуру (предмет договора — где помимо основных признаков дарения, называют и объект соглашения с указанием всех присущих ему индивидуальных признаков; права и обязанности сторон; обязательные условия, заключительные и переходные положения, наименование и данные сторон сделки, а также их подписи).

Дарение от брата брату

Дарение от брата к брату относится к дарению между близкими родственниками, если они имеют хотя бы одного общего родителя. В остальных случаях, близкими такие братья не считаются. Однако это не мешает им совершать сделку дарения (если даритель является надлежащим субъектом). Процедура дарения имущества от брата к брату мало чем отличается от дарения между иными родственниками.

Для совершения дарения в будущем или недвижимого имущества в обязательном порядке должна соблюдаться простая письменная форма (требование ст. 574 ГК РФ). При этом существуют особенности дарения для отдельных видов имущества и при налогообложении вышеназванных родственников.

Пример

При дарении недвижимости, автомобиля — необходима госрегистрация, уплата соответствующих госпошлин, при дарении обычных подарков — достаточно самой передачи вещи без оформления каких-либо документов.

Дарение от сестры брату

Родственниками согласно СК РФ являются и сестры с братьями. Степень родства для них также определяется по родителям, как было указано ранее. Поэтому отличий между дарением, совершаемым между сестрой и братом, по сравнению с дарением от брата к брату не имеется. Здесь существуют такие же особенности исходя из объекта дарения, степени родства между ними для понимания вопроса о налогообложении.

Дарственные оформляются по общим правилах, каких-либо исключений законодательство РФ для данных субъектов в этом плане не делает.

Дарение квартиры брату или сестре

Сделки с жилыми помещениями вызывают достаточные затруднения в оформлении, не исключением является дарение квартир, жилых домой и долей в них. Рассмотрим основные положения при дарении квартиры брату или сестре.

- Квартира — это жилое помещение, относящееся к недвижимому имуществу (ст. 15-16 Жилищного кодекса РФ). Дарение, связанное недвижимостью, должно быть облачено в простую письменную или нотариальную форму (ст. 574 ГК РФ). При этом нотариальное удостоверение не является обязательным, пока этого не захотят сами стороны (ст. 163 ГК РФ).

- Помимо соблюдения формы дарственной, переход права собственности по ней всегда подлежит процедуре госрегистрации (Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним»). При этом размер одаряемому лицу необходимо будет заплатить госпошлину, размер которой составляет 2000 рублей (пп. 22 п. 1 ст. 333.33 Налогового кодекса РФ — НК РФ). Для осуществления указанной процедуры заинтересованным лицам необходимо лично обратиться в регистрирующий орган с соответствующим заявлением, удостоверяющими их личности документами, тремя экземплярами дарственного соглашения, квитанцией об оплате госпошлины, правоустанавливающим документом на квартиру, выданного на имя дарителя. Помимо указанных документов регистрирующему органу могут быть представлены и иные документы. Все они подаются в регистрирующий орган в оригиналах и копиях.

- Поскольку предметом дарения выступает жилое помещение, то в договоре дарение должны быть отображены его индивидуальные признаки. К ним, как правило, относятся адрес места нахождения квартиры, площадь, этаж, количество комнат, кадастровый (условный) номер. При дарении доли — ее размер.

- Дарственные на квартиру обычно содержат и особые условия, к коим можно отнести сведения о правоустанавливающих документах (свидетельство о праве собственности), ссылка на осуществление госрегистрации, перечень лиц, сохраняющих право на проживание в квартире и право пользования ей, сведения об обременениях, ограничениях и т.д.

- В договоре дарения может указываться и степень родства, существующая между дарителем и одаряемым.

- Стоимость передаваемого имущества (указывается в целях налогообложения и при нотариальной форме) — инвентаризационная, либо по соглашению сторон.

- К дарственной в качестве приложения также может быть оформлен акт приема-передачи квартиры (не является обязательным), подтверждающим фактическое исполнение условий договора.

- Для договора дарения характерно и указание прав и обязанностей сторон сделки. Здесь важно отметить, что даритель обладает правом одностороннего расторжения договора (отмена дарения, отказ от его исполнения — ст. 577, 578 ГК РФ), при этом одаряемое лицо может отказаться от принятия дара (ст. 573 ГК РФ).

Налог при дарении брату или сестре

Исходя из степени родства среди братьев и сестер, помимо полнородных и неполнородных, можно выделить и двоюродных и т.д. На совершение самой сделки степень родства не влияет, а вот для целей налогообложения значение имеет.

Ст. 208 НК РФ предусматривает доходы, которые подлежат налогообложению для любых лиц, которые являются налогоплательщиками. При этом размер НДФЛ определяется исходя из налоговой базы и ставки (ст. 210, 224 НК РФ). Как правило, размер составляет 13% от стоимости передаваемого имущества. При этом налоговая ставка меняется в зависимости от того, является или нет налогоплательщик налоговым резидентом РФ (определяется исходя из фактического нахождения на территории РФ в течение 183 дней в течение 12 месяцев — ст. 207 НК РФ).

Таким образом, по общему правилу, любые доходы подлежат налогообложению. В свою очередь, ст. 217 НК РФ (пп. 18.1 п. 1) содержит такие исключения для сделки, связанной с дарением имущества. В частности, не подлежат налогообложению доходы (т.е. налогоплательщики освобождены от уплаты НДФЛ), полученные:

- в денежной и натуральной формах, если только это не связано с транспортными средствами, недвижимостью, акциями, долями и паями;

- близкими родственниками дарителя в любом случае.

Исходя из изложенного, полнородные и неполнородные братья и сестры освобождаются от уплаты НДФЛ, хоть и являются выгодоприобретателями по дарению. Иные братья и сестры (кузены и кузины) платят налоги по общим основаниям.

Пример

Если двоюродной сестре брат подарит пять тысяч рублей, то в соответствии с пп. 18.1 п. 1 ст. 217 НК РФ, то такие доходы не подлежат налогообложению. В случае когда, когда той же сестре брат подарит автомобиль или дом, она будет уплачивать НДФЛ в соответствии с гл. 23 НК РФ.

Даритель никогда не подлежит налогообложению, поскольку ничего не получает от сделки (дарение осуществляется всегда на безвозмездной основе).

Заключение

В заключение рассмотрения вопроса о возможности совершения дарения между братьями и сестрами обращаем внимание на следующие нюансы:

- Дарение между такими родственниками осуществляется по общим правилам, указанным в главе 32 ГК РФ.

- При дарении недвижимого имущества необходимо соблюдать простую письменную форму договора и процедуру госрегистрации перехода права собственности на объект.

- Полнородные и неполнородные братья и сестры являются близкими родственниками, и, следовательно, они освобождены от налогообложения.

Вопрос — Ответ

У меня в собственности квартира 2 года, нужно ли платить какие-либо налоги при ее дарении от сестры к сестре?

Если Вы с сестрой являетесь родными, то налога с полученного дохода ей платить не придется (пп. 18.1 п. 1 ст. 217 НК РФ).

Хочу подарить квартиру брату, но я там проживаю и прописана, нужно ли мне выписываться из квартиры, брат вроде как не против моего дальнейшего проживания в ней?

Вы можете и дальше проживать в данной квартире после совершения сделки, однако, Вам необходимо это прописать в самой дарственной.

https://www.youtube.com/watch?v=o2f3yVwQ1gs

У вас остались вопросы?

Приемущества:

- Полная анонимность

- Бесплатно

- Возможность обсудить любые темы, связанные с дарением

Источник: http://darstvennaja.ru/darenie-rodstvennikam/bratu-ili-sestre/

Налоги на дар по сделке дарения

Вопросы налогообложения дарения отличаются сложностью и комплексностью. Прежде чем перейти к рассмотрению конкретики — вычислению налоговой ставки, базы и подобного, важно уяснить общие моменты.

Обязательства по уплате сборов с подарков можно условно поделить на две группы. Обязательства І типа проистекают из заключения сделки дарения и возникают однократно — при переходе права собственности.

Для граждан это обязательства по уплате НДФЛ (налога на доходы физических лиц). Формирование обязательств І типа у юридических лиц зависит от организационной формы, целей деятельности (коммерческая или некоммерческая структура) и выбранной системы налогообложения.

К сведению

По ст. 572 ГК РФ (Гражданского кодекса Российской Федерации) дарением признается сделка, в рамках которой первая сторона (даритель) бесплатно передает другой (одаряемому) в собственность имущественное благо. Таким образом, у одаряемого возникает доход на сумму полной стоимости подарка.

У дарителя, наоборот, возникает убыток, поэтому никаких обязательств перед государством в лице ФНС (Федеральной налоговой службы) у него быть не может.

ІІ тип обязательств:

- проистекает исключительно из права собственности на определенные виды имущества;

- существует постоянно вплоть до прекращения права собственности через отчуждение либо утрату вещи;

- не зависит от оснований получения имущества: одаряемый заплатит такой же налог, как и человек, получивший имущество в наследство, купивший или выменявший его.

Согласно ст. 210 ГК РФ, собственность обязывает. Необходимость уплаты сбора возникает только после перехода права собственности (ст. 223 Налогового кодекса (НК) РФ).

В понимании ст. 572 ГК РФ, дарение может быть двух типов: реальное и консенсуальное. При совершении реальной сделки права собственника у одаряемого возникают вместе с ее заключением и передачей вещи; при совершении консенсуальной — после заключения, одновременно с приемом-передачей дара.

Важно

Согласно ч. 3 ст. 574 ГК РФ, дарение недвижимости подлежит госрегистрации. В силу ч. 2 ст. 164 ГК РФ, сделки, для которых госрегистрация обязательна, порождают правовые последствия только после ее проведения. Комплекс прав собственника возникает после и в связи с госрегистрацией.

Стоит уточнить, что право собственности на предмет дарения, а соответственно, и обязательство уплатить налоги не может возникнуть спонтанно или неожиданно для одаряемого. Согласно ст. 572 ГК РФ, дарение — двусторонняя сделка, для совершения которой требуется согласие выгодоприобретателя, а в силу действия ст.

573 ГК РФ, он вправе отказаться от подарка даже после подписания дарственной вплоть до принятия подарка из рук в руки или по акту.

Подоходный налог при дарении

НДФЛ — налог, который подлежит оплате одаряемым однократно после принятия подарка. Сегодня именно его и называют налогом на дарение (в 1991-2006 годах в РФ действовал специальный налог на дарение и наследование).

В силу ст. 207 НК РФ (Налогового кодекса Российской Федерации) плательщиками НДФЛ являются:

- налоговые резиденты РФ — лица, прожившие на ее территории не менее 183 суток в течение года, независимо от наличия у них российского гражданства;

- налоговые нерезиденты, получившие дар в РФ.

Внимание

Резидент страны, не заключившей с РФ соглашения об избежании двойного обложения сборами, может быть вынужден заплатить дважды. Первый раз — в пользу РФ по правилам для резидентов, но с расчетом налога по повышенной ставке; второй — в пользу своей страны в установленном ее законами порядке.

В силу ч. 1 ст. 208 НК РФ, НДФЛ облагаются все виды доходов. Согласно ст. 211 НК РФ, безвозмездно полученные товары отнесены к категории «доходы в натуральной форме». Их стоимость, а соответственно, и база налогообложения, определяются согласно рыночным ценам, действующим в момент подписания договора. ФНС имеет право проверять правильность определения базы и доначислять НДФЛ.

Налогооблагаемый доход при дарении дома/квартиры следует высчитывать, исходя из их кадастровой стоимости. Чтобы ее узнать, достаточно запросить выписку из Госкадастра недвижимости. Нотариальная практика пошла путем обозначения стоимости подаренного в удостоверяемой дарственной. Если цена в документе указана — она взята из официального источника и на нее можно смело ориентироваться.

Налогообложению подлежат не все виды подарков в пользу физлиц. Согласно п. 18.1 ст. 218 НК РФ, к категории налогооблагаемых отнесены:

- недвижимость: земля, домовладение, квартира;

- транспортные средства;

- акции;

- доли и паи в учредительном капитале юрлица.

Безвозмездное получение перечисленных объектов облагается НДФЛ, только если даритель и одаряемый не приходятся друг другу родственниками. Согласно Семейному кодексу (СК) РФ, это:

- супруги (имеется в виду официально зарегистрированный брак, а не просто сожительство);

- родители и дети (категория «дети» охватывает кровных отпрысков и усыновленных детей, но не несовершеннолетних под опекой);

- дед, бабушка и внуки;

- братья и сестры, в том числе только по матери/отцу.

Налоговая ставка оговорена ст. 224 НК РФ. Для физлиц-резидентов — 13%, для нерезидентов — 30%. Схема расчета установлена ст. 225 НК РФ. Чтобы подсчитать НДФЛ, нужно базу налогообложения умножить на применяемую ставку.

Налоговый период составляет календарный год (ст. 216 НК РФ). Если плательщик получил несколько облагаемых НДФЛ подарков на протяжении этого периода, то и налог платит за каждый из них, обычно одним платежом.

Уплата НДФЛ требует от одаряемого самостоятельности. В силу ст. 228 и 229 НК РФ, плательщик обязан:

- рассчитать налог;

- представить в ближайший территориальный орган ФНС декларацию (до 30.04);

- уплатить самостоятельно рассчитанную сумму (до 15.07).

В некоторых случаях НДФЛ удерживается из дохода гражданина налоговым агентом — работодателем, нотариусом. Если это случилось, плательщик уведомляется о данном факте агентом. В этом случае самостоятельных правоотношений у одаряемого с ФНС не возникает: уплата произведена, декларацию подавать не нужно.

Льгот по НДФЛ на дарение не предусмотрено. Пенсионеры, инвалиды и другие категории населения платят его на общих основаниях. НДФЛ за детей выплачивают их родители/опекуны.

Налоги на подаренное имущество

После выполнения договора дарения подарок переходит к выгодоприобретателю. С этого момента он несет бремя содержания вещи/имущества, а основания обретения права собственности утрачивают значение. Ниже описан ряд налогов, которые владелец имущества платит в фиксированном размере независимо от того, получает ли он доход от его использования.

Имущественный налог

Налог на имущество юридических лиц установлен гл. 30 НК РФ. Он относится к региональным: ставка определяется субъектом РФ в пределах разрешенной федеральными властями (максимум 2,2% в силу ст. 380 НК РФ). Объект обложения — основные средства, числящиеся на балансе предприятия. Налогооблагаемая база высчитывается исходя из остаточной стоимости имущества.

Налог на имущество физлиц оговорен гл. 32 НК РФ и отнесен к разряду местных: он регулируется муниципальными властями. Объектом налогообложения, согласно ст. 401 НК РФ, выступает недвижимость, в том числе объекты незавершенного строительства, гаражи, садовые домики, места для транспортного средства.

К сведению

Налоговая база для уплаты этого вида налога в зависимости от решения субъекта РФ может определяться, исходя из инвентаризационной либо кадастровой стоимости. Второй вариант более распространен.

Обычно налоговая база вычисляется как разница кадастровой стоимости и определенного показателя:

- в отношении квартир это стоимость 20 кв. м.;

- комнаты — 10 кв. м.;

- дома — 50 кв. м.;

- имущественного комплекса с жилым помещением — 1 млн. руб. (ст. 403 НК РФ).

Если в результате подсчетов база равна нулю, налог не уплачивается.

Статьей 406 НК РФ установлены граничные ставки рассматриваемого налога:

- для жилья это 0,1%;

- для недвижимости, находящейся в доверительном управлении — 2%;

- для прочей недвижимости — 0,5%.

В силу ст. 409 НК РФ, налог должен быть оплачен до первого октября года, следующего за отчетным.

Земельный налог

Земельный налог урегулирован гл. 31 НК РФ и относится к местным. Его платят как физические, так и юридические лица (ст. 388 НК РФ).

Важно

Согласно ст. 389 НК РФ, объекты налогообложения — участки, размещенные в пределах муниципального образования, которое ввело налог. Не облагаются земли, изъятые или ограниченные в обороте.

За налоговую базу, согласно ст. 390 НК РФ, следует брать кадастровую стоимость подаренных участков.

В силу ст. 394 НК РФ, граничная налоговая ставка составляет:

- 0,3% для сельскохозяйственных земель, земель для ведения подсобного/фермерского хозяйства, жилой застройки и инженерной инфраструктуры;

- 1,5% — для других участков.

Статья 395 НК РФ устанавливает перечень льготников, освобожденных от земельного налога. К ним отнесены как юридические, так и физлица.

Сумма налога на граждан рассчитывается ФНС. Юрлица считают и уплачивают ее самостоятельно. Декларацию по налогу подают только организации. Сроки и процедура уплаты устанавливаются муниципальными властями (ст. 396-398 НК РФ).

Транспортный налог

Транспортный налог (ТН) относится к региональным и урегулирован гл. 28 НК РФ. Им облагаются транспортные средства и самоходные машины, в том числе наземного, водного, воздушного транспорта за рядом исключений, установленных ст. 358 НК РФ. Плательщиками ТН выступают как юридические, так и физлица.

Внимание

Ставки ТН оговорены в привязке к мощности мотора, стоимости и году выпуска ТС (транспортного средства). Варьироваться они могут в широких пределах. Статьей 361 НК РФ установлены минимальные ставки, которые могут быть увеличены вдесятеро по решению региональных властей.

Расчет налога на физлиц производится ФНС. Соответственно, деклараций по налогу гражданам подавать не нужно. Насчитанную сумму плательщики должны перечислить в бюджет до 01.10 года, следующего за отчетным. Юридические лица насчитывают налог самостоятельно и отчитываются по нему в форме налоговой декларации.

Пример

Подсчитаем, какой НДФЛ нужно заплатить одаряемому с 1/2 квартиры стоимостью 2 млн. 680 тыс. руб.

- налоговая база: 1/2 * 2 млн.680 тыс. руб. = 1 млн. 340 тыс. руб.;

- налог: 1 млн. 340 тыс. руб. * 13% : 100 = 1742 руб.

Строго говоря, к числу налогов на дарение следует относить только НДФЛ. Это единственный налог, оплата которого обусловлена безвозмездным получением имущества и связанной с этим прибыли.

НДФЛ — общегосударственный налог, ставка которого одинакова на всей территории РФ и составляет 13% для резидентов страны (подавляющие число ее граждан).

Платить НДФЛ нужно однократно — в году, следующим за годом дарения. Рассчитать его и отчитаться в ФНС одаряемый должен сам (кроме случаев, когда это за него сделал налоговый агент).

Земельный, имущественный и транспортный налог вменяются одаряемому потому, что он стал новым собственником облагаемого ими имущества.

В регионах названные налоги уплачиваются по разным ставкам. Расчет ФНС производит самостоятельно, уведомляя плательщика о сумме налога и сроках уплаты.

Консультация юриста

Вопрос

Организация-работодатель подарила мне машину. Как рассчитать и заплатить НДФЛ?

Ответ

В силу ст. 226 НК РФ, ваш работодатель в правоотношениях дарения является налоговым агентом. На него возложена ответственность за определение налоговой базы и удержание НДФЛ из стоимости подаренного. Таким образом, декларировать подарок в ФНС вам не нужно. Сходите в бухгалтерию — узнать, какими суммами, и в каком порядке из вашей зарплаты удержат налог.

Вопрос

Хочу подарить квартиру кровному племяннику. Освобождены ли мы от НДФЛ? Если нет, можно ли что-нибудь придумать, чтоб его не платить? Я — пенсионерка, племянник — студент.

Ответ

От НДФЛ вы не освобождены, поскольку близкими родственниками в понимании п. 18.1 ст. 218 НК РФ не являетесь. Льгот для пенсионеров или студентов по НДФЛ нет. Если квартира находится в вашей собственности более 3 лет, можете оформить куплю-продажу. Тогда издержки ограничатся госпошлиной за оформление перехода права собственности в ЕГРП (Единый государственный реестр прав на недвижимое имущество и сделок с ним).

Вопрос

Мне подарили дачу. Я сначала обрадовался, побежал заверять договор нотариально. В ЕГРП дарственную мы еще не регистрировали. Оказалось, проблем от этой дачи больше, чем толку, да еще и налог платить придется. В общем, я передумал. Можно сейчас сделать что-то, чтобы не платить НДФЛ?

Ответ

Обязательство платить налог не настанет до тех пор, пока право собственности не зарегистрировано в ЕГРП. Можете отказаться от дара, воспользовавшись положениями ст. 573 ГК РФ. Поскольку дарение было удостоверено нотариально, то и отказ должен быть оформлен так же.

У вас остались вопросы?

3 важные причины воспользоваться помощью юриста прямо сейчас

Быстро

Оперативный ответ на все ваши вопросы!

Качественно

Ваша проблема не останется без внимания!

Достоверно

С вами общаются практикующие юристы!

Схема нашей работы

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Вопрос

Вы задаете вопросы дежурному юристу.

Юрист

Юрист анализирует ваш вопрос.

Связь

Юрист связывается с вами.

Наши преимущества

Вы быстро получите ответ на свой вопрос

Средняя скорость ответа

Количество консультаций за сегодня

Количество консультаций всего

Задайте свой вопрос юристу!

Источник: http://dogovor-darenija.ru/sdelka/raskhody/nalogi/