Осторожно: страховая франшиза!

С франшизой часто сталкиваются обладатели страховки, которая входит в стоимость тура. Франшиза – это сумма, которую компания не обязана платить за ваше лечение при наступлении страхового случая. Чаще всего франшиза бывает безусловной – то есть вам придется расстаться с определенной суммой денег в любом случае.

К примеру, ваш полис включает франшизу в € 30. В Турции вы почувствовали себя плохо и отправились к терапевту, осмотр и лекарства обошлись в € 60. В этом случае вы по-братски разделите траты со страховой компанией и заплатите за лечение € 30 из своего кармана .

Страховки, включающие франшизу, могут стоить дешевле, но разница в цене между полисами с франшизой и без часто составляет не больше нескольких евро. Стоит ли их экономить, чтобы в случае проблемы заплатить в 2-3 раза больше?

Возьмем пример с агрегатора туристических страховок instore.travel. Вводим одно из самых популярных направлений для зимнего отдыха – Таиланд; возраст – 30 лет; продолжительность поездки – 10 дней. Из дополнительных опций – страховка от солнечных ожогов. При сравнении страховых предложений франшиза располагается в самом конце списка.

Так как Таиланд направление популярное, травмируются там часто, а лечение дорогое, страховаться надо не меньше, чем на € 100 000.

Сравните: полис от компании Liberty с франшизой $ 30 стоит 1655 рублей. А страховка от компании ERV без франшизы – 2612 рублей. То есть разница между полисами – 1000 рублей. Но при наступлении страхового случая по франшизе, вам придется выложить из своего кармана $ 30. Стоит ли экономить 1000 рублей, чтобы в случае чего заплатить 2000?

Виды страховых франшиз

Безусловные франшизы наиболее распространены в России. Но существуют и другие виды франшиз. Например, франшиза условная. При условной франшизе страховая определяет сумму, выше которой она берет все расходы на себя. Проще говоря, условная страховая франшиза составляет $ 100. Ваше лечение стоило $ 101. Страховая платит всю сумму стоимости лечения. Если лечение стоило $ 100 или меньше, то оплата ложится на ваши плечи. Встречать такие на современном российском рынке туристического страхования не приходилось.

Выгодно ли брать страховку с франшизой

Так что, франшиза — это «развод» от страховых компаний, и от нее нужно бежать, как черт от ладана? Разберемся.

Во франшизе есть смысл, если вы путешествуете в регионы с повышенным риском или планируете экстремальный отдых.

Взять, к примеру, один из самых «ядовитых» регионов земли – Австралию. Благополучная страна, входящая в топ-10 по уровню жизни. Но высокий уровень жизни до сих пор не может спасти австралийцев от неожиданных гостей в доме, типа змей, ядовитых пауков и прочих прелестей природы.

Планируя путешествие в Австралию, вам было бы выгодно взять франшизу. Так как, если уж наступит страховой случай, то, скорее всего, он будет дорогим. И заплатить $30-50 при лечении на сотни, а то и тысячи, не жалко. При этом изначально сумма страховки будет ниже.

Но ни одна страховая компания полисов с франшизой в Австралию не предлагает.

Если вы едете в безопасный регион и не планируете никакого рискового отдыха, то франшиза бессмысленна.

Возьмем в качестве примера одно из самых популярных туристических направлений отдыха у россиян — Турцию. Для поездки туда можно выбрать страховое покрытие в € 50 000, потому что на случай эвакуации лететь в Россию недалеко, и цены на медицинские услуги вменяемые. Страховка без франшизы от ERV будет стоить 1 368 рублей. Страховка с франшизой $ 50 от Ренессанс – 625 рублей. Разница – 743 рубля.

Если у вас будет ОРВИ или другая незначительная болезнь, вряд ли вы заплатите за лечение намного больше. $ 50 по нынешнему курсу – 3 265 рублей. Соответственно, вы покупаете страховку без франшизы, тратите лишних 700-800 рублей, и вам компенсируют даже покупку активированного угля.

С франшизой $ 50 при любых раскладах вы заплатите эту сумму из своего кармана – будет лечение превышать эту сумму или нет.

Организация экономического сотрудничества и развития (OECD) приводит рейтинг самых дорогих стран в плане медицинского обслуживания. К примеру, средняя стоимость лечения в стационаре в США составляет 9451 у.е., в Швейцарии – 6935 у.е., в Германии — 5267 у.е.. Немного дешевле обойдется лечение в Швеции, Франции, Японии, Великобритании и Испании. Замыкают список Израиль, Таиланд и ОАЭ. При этом более 90% заболеваний среди туристов за границей приходится на амбулаторные случаи, цена которых редко выше $ 100.

Соответственно, если вы переплатите за страховку без франшизы, то вам не придется выкладывать значительную сумму за лечение насморка из своего кармана. При этом, нужно понимать, что во многих странах – Израиль, США, Германия и некоторых других – нельзя просто зайти в аптеку и купить антибиотики и другие сильнодействующие препараты, как у нас. Нужно записаться к врачу, поехать в больницу, получить рецепт и только после этого дальше тратить свои кровные на медикаменты.

А по страховке лекарства вам выдадут в больнице бесплатно или покроют расходы на их приобретение.

Почему при покупке полиса важно обращать внимание на страховую франшизу

Добавим последний штрих к теме франшизы. Многие государства запрещают въезд со страховкой, в которую включена франшиза. Например, некоторые страны Шенгенского соглашения. Если вам продадут страховку с франшизой, а вы собрались ехать, скажем, в Австрию, последствия могут быть печальными. Большинство стран таких запретов не имеют. Это популярные Вьетнам, Таиланд, Турция и другие.

Чтобы не беспокоиться о франшизе, пользуйтесь сайтами — агрегаторами туристических страховок, например, instore.travel. Сервис всегда предложит несколько полисов от разных страховых компаний. Сравнить опции, включенные в страховку от разных компаний, вы сможете в наглядной сравнительной таблице, а пункт «франшиза» найдете в самом низу. Когда там прочерк, значит, франшизы нет. Если что-то непонятно, служба поддержки по телефону или в онлайн чате даст толковый совет.

Выбирая туристическую страховку, обращайте внимание на детали. Сайт-агрегатор и его специалисты могут помочь и предложить варианты, но окончательное решение всегда остается за вами.

Евгений Мельник

Источник: https://story.instore.travel/travel/ostorojno-strahovaya-franshiza/

Франшиза в страховании – что это такое простыми словами?

«Что такое франшиза в страховании автомобиля?» — распространенный вопрос среди лиц, желающих выгодно для себя застраховать ТС. Франшиза в страховании достаточно распространена за рубежом, в России она только начинает набирать обороты. Связано это прежде всего с непониманием положительных и отрицательных сторон такого страхования.

Уважаемый читатель! Статья описывает наиболее частые юридические проблемы и способы их решения. Если Вы хотите узнать, как решить именно Вашу проблему — обращайтесь за бесплатной помощью к консультанту:

Москва, Московская область: +7 (499) 288-72-46

СПб, Ленинградская область: +7 (812) 317-60-18

Регионы, Федеральный номер: +8 (800) 500-27-29 доб. 859

КРУГЛОСУТОЧНО, БЕСПЛАТНО, БЫСТРО

Франшиза в страховании — что это такое простыми словами?

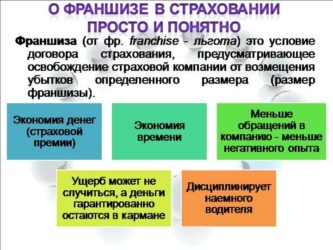

Франшиза – это освобождение страховой компании от возмещения части убытков по страховому полису в случае наступления страхового случая (ущерба). Льгота предоставляется в виде определенного процента от нанесенного ущерба или в твердой сумме.

В случае включения франшизы в договор предоставляется скидка на оформление полиса КАСКО. Например, стоимость франшизы равна 10 тыс. рублей. При наступлении страхового случая, ущерб которого менее обозначенной суммы, возлагается на страхователя.

Если сумма ущерба больше, то ремонт оплачивает страховая компания.

На законодательном уровне понятие было закреплено в ФЗ «Об организации страхового дела в РФ» поправкой, принятой 21 января 2014 года. До вступления в силу поправки франшиза на практике также применялась. Это подтверждается Постановлением Пленума Верховного суда РФ № 20 от 23 июня 2013 года. В нем говорится, что часть суммы убытков может возмещаться страхователем, если ущерб менее оговоренной суммы.

Плюсы и минусы страхования с франшизой

Страхование с франшизой имеет свои преимущества и недостатки.

К плюсам относятся:

- Экономия времени. В случае незначительного ущерба страхователь может не обращаться к страховщику. При наступлении страхового случая обычно требуется предоставить справку от ГАИ о ДТП или от РУВД о возбуждении уголовного дела, выделить время для проведения осмотра ТС сотрудником страховой компании, заполнить несколько заявлений. Занятые люди отказываются от этой бумажной волокиты в пользу работы.

- Скидка при оформлении страховки. При включении франшизы в договор страхования существенно снижается его стоимость. В случае наступления страхового случая страховая компания выплатит сумму ущерба, превышающую оговоренную сумму. В зависимости от вида — выплачивается полностью ущерб или за вычетом франшизы.

- Предоставление скидки при продлении договора страхования. В случае безаварийного вождения клиенту может быть предоставлена дополнительная скидка на оформление полиса КАСКО.

- Экономия денег. Во-первых, получение скидки при оформлении страхового полиса, во-вторых — при безаварийном вождении не требуются дополнительные вложения в ремонт.

Оферта – что это такое простыми словами

Основным минусом оформления франшизы является невыгодность для водителей, часто попадающих в ДТП. Таким гражданам придется постоянно тратиться как на мелкий ремонт, так и на крупный, так как по большей части франшиза идет безусловной.

Виды франшиз в страховании

В зависимости от условий выделяют несколько видов франшиз.

Безусловная франшиза в страховании — что это?

Самым популярным видом является безусловная франшиза. Она представляет собой возмещение части убытков страховой компанией за вычетом стоимости БФ (безусловной франшизы).

Например:

- Стоимость БФ – 20 тыс. рублей. Ущерб причинен на 17 тыс. рублей. В таком случае убытки возмещаются страхователем.

- Безусловная франшиза – 20 тыс. рублей. Убытки – 40 тыс. рублей. Страховщик возместит ущерб в сумме, равной 20 тыс. рублей = 40 000 – 20 000. Остальная часть возмещается страхователем.

Другой пример — оформление франшизы в процентах от убытка. Франшиза установлена в размере 20% от причиненного ущерба. Таким образом, в случае причинения убытков в размере 10 тыс. рублей страховщик выплачивает 8 тыс. рублей = 10 000 – 20%.

Условная

Условная франшиза – это возмещение убытков страховой компанией, превышающих определенный размер, установленный договором.

Например, размер франшизы равен 15 тыс. рублей:

- В случае причинения вреда ТС на сумму менее 15 тыс. рублей страховое возмещение не выплачивается.

- Если ущерб превышает размер франшизы, то страховка выплачивается в размере причиненного вреда.

Следует отметить, что в страховании ТС условная франшиза применяется редко. Обусловлено это мошенническими действиями по увеличению суммы ущерба.

Временная

Временный вид франшизы характеризуется применением единицы измерения — времени. Страховка выплачивается, если обстоятельства, способные вызвать страховой случай, длятся более установленного времени.

Если в договоре не оговорен вид, то он по умолчанию является условным. Например, если сказано, что автомобиль будет использоваться в период времени с 8 до 18 часов, то при наступлении страхового случая в 21 час страховка не будет выплачиваться.

Что можно передавать в СИЗО?

Динамическая

Динамическая – это вид БФ, характеризующийся возмещением убытков не с первого страхового случая. Если в течение установленного договором периода времени ТС попало в ДТП один раз, то возмещение осуществляется в полном объеме. В последующие разы часть расходов перекладывается на страхователя.

Например, ДФ равна 10 тыс. рублей. Ущерб составил 20 тыс. рублей в первый год. Выплата составит 10 тыс. рублей = 20 000 — 10 000. В случае повторного ДТП с ущербом, превышающим 10 тыс. рублей, выплаты страховой уменьшатся на определенный процент. К примеру, (20 000 – 10 000) * 10% (понижающий коэффициент) = 1 тыс. рублей (настолько понизится размер страховой выплаты за неаккуратное вождение автомобиля). Такой вид франшизы стимулирует водителей к аккуратной езде.

Высокая

Высокая – это вид франшизы, применяемый при страховании объектов с высокой стоимостью. Размер самой франшизы составляет 100 тыс. долларов и более. В случае наступления страхового случая ущерб возмещается сразу и в полном объеме. После восстановления имущества страхователь возмещает страховщику сумму франшизы.

Льготная

Понятие «льготность» подразумевает включение в договор условий, исключающих выплату страхового возмещения. Например, отказ в выплате в случае виновности не страхователя, а другого водителя.

Регрессная

Регрессная – выплата страхователю суммы ущерба с последующим возвратом суммы франшизы. Например, в случае ДТП был причинен ущерб чужому автомобилю в размере 15 тыс. рублей. Регрессная франшиза равна 10 тыс. рублей. В таком случае страховая компания выплачивает ущерб, равный 15 тыс. рублей, но в пределах суммы страховки. После произведенной операции она предъявляет регрессное требование к страхователю в размере 10 тыс. рублей.

Преимущества:

- снижение стоимости полиса ОСАГО;

- возмещение вреда в полном объеме;

- осуществление платежа не страхователем, а страховщиком;

- стимул к безаварийному вождению, так как часть оплаты убытков возлагается на страхователя.

Недостатки:

- возмещение части убытков в размере франшизы;

- затраты на ведение дел в суде в случае обращения страховщика с регрессными требованиями;

- нагрузка на судебную систему в результате несвоевременной выплаты.

Что такое франшиза при КАСКО?

Полис КАСКО – это страхование ущерба, связанного с утратой или порчей ТС, на определенную денежную сумму. Страховка выплачивается при наступлении страхового случая. Франшиза при КАСКО – своего рода скидка на оформление полиса с условиями, выгодными аккуратным водителям.

При включении франшизы в договор страхования сумма полиса существенно снижается. Выгода заключается в том, что водитель:

- экономит на оформлении полиса;

- при безаварийном вождении не требуется дополнительных затрат, необходимых на устранение мелкого ремонта.

Включение франшизы в договор выгодно водителям, отвечающим следующим требованиям:

- есть многолетний стаж безаварийного вождения;

- интересно предложение по страхованию автомобиля от угона;

- имеются свободные средства для устранения незначительных повреждений;

- отсутствие повышающего коэффициента при страховании в случае аварий.

Как правило, в договоре предусмотрена безусловная франшиза. Это означает, что при наступлении страхового случая ущерб, который выше оговоренной суммы, страховая компания возместит в полном объеме за вычетом стоимости франшизы. Например, стоимость БФ 30 тыс. рублей. Ущерб равен 50 тыс. рублей. Страховая выплатит 20 тыс. рублей.

Как рассчитать франшизу?

Размер франшизы зависит от параметров, установленных в договоре. Например, в договоре прописано, что размер БФ равен 20% от суммы ущерба. В случае наступления страхового случая, убытки от которого оценены в 20 тыс. рублей, выплаты составят 16 тыс. = 20 000 — 20 000 * 20%.

Страховщик также может предоставить клиенту на выбор удобную для него сумму франшизы. Например, в пределах от 2 до 100 тыс. рублей. Влияние на выбор оказывают следующие критерии:

- какую сумму страхователь готов потратить на мелкий ремонт;

- модель и характеристики автомобиля;

- стаж вождения;

- желаемая скидка при оформлении КАСКО и т.д.

Таким образом, клиент, у которого стоимость автомобиля которого свыше 2 млн рублей, выберет франшизу, равную 100 тыс. рублей. Например, ущерб равен 1 млн рублей. БФ равна 100 тыс. рублей. 1 млн – 100 000 = 900 тыс. рублей страховая возместит за ремонт.

Франшиза – это условие договора страхования, выгодное как страховщику, так и страхователю. Выделяют несколько видов франшиз, оптимальных в тех или иных условиях: условная, безусловная, временная, динамическая и т.д. Страхователь самостоятельно принимает решение о включении франшизы в договор страхования.

Уважаемый читатель! Статья описывает наиболее частые юридические проблемы и способы их решения. Если Вы хотите узнать, как решить именно Вашу проблему — обращайтесь за бесплатной помощью к консультанту:

Москва, Московская область: +7 (499) 288-72-46

СПб, Ленинградская область: +7 (812) 317-60-18

Регионы, Федеральный номер: +8 (800) 500-27-29 доб. 859

КРУГЛОСУТОЧНО, БЕСПЛАТНО, БЫСТРО

(1 2,00 из 5)

Загрузка…

Источник: https://passus.ru/raznoe/franshiza-v-strahovanii-chto-eto-takoe.html

Франшиза в страховании: что это простыми словами

Дословно термин франшиза – означает льгота. В сфере страхования последнюю получает страховщик, который согласно условиям такого договора, может не возмещать часть убытков при возникновении страхового случая, которую в свою очередь обязуется покрыть застрахованное лицо. С практической стороны это реализуется так:

В договоре страхования ОСАГО оговорена франшиза 10%. После аварии ущерб, нанесенный застрахованным лицом, составил 1000$. Это означает, что страховая компания выплатит пострадавшему 900$, а оставшиеся 100$ должен уплатить владелец полиса из личных средств.

Таким образом, можно сформулировать следующее определение:

Франшиза в страховании – это некоторая часть убытков, не подлежащая возмещению при наступлении страхового случая.

Сам процесс выплаты компенсации с льготой может быть реализован в двух форматах:

- Страхователь получает сумму страховки, из которой уже удержан размер франшизы и добавляет недостающие средства из собственного резерва непосредственно в процессе восстановления ущерба.

- Страхователь выплачивает сумму франшизы страховой компании, которая затем переводит полную сумму для восстановления ущерба на счет организации, занимающейся восстановлением.

Виды франшиз в страховой сфере

Каждая страховая компания по каждому отдельному договору может устанавливать свои правила расчета удерживаемой суммы и предусматривать факторы, при которых подобное условие будет выполнено. Иными словами, при различных обстоятельствах страховщик может получить или не получить такую льготу. Это определяет виды франшизы в страховании.

Легальные типы франшиз

По принципу расчета не выплачиваемой суммы на практике различают:

- Договор с фиксированной суммой — удерживается конкретная величина, независимо от размера ущерба. Она может оговариваться как в национальной валюте (с индексацией для долгосрочных договоров), так и с привязкой к конвертируемым.

- Процент от общей величины убытков — может устанавливаться страховщиком как стационарная ставка или выбираться страхователем (регрессивная), позволяя влиять на итоговую стоимость полиса.

В зависимости от условий выполнения договора с льготой разделяются на следующие виды:

- Условная франшиза в страховании — в договоре указывается определенная величина. Если размер убытка менее установленной суммы, страховщик не производит никакой выплаты, а если больше – покрывает ущерб в полном объеме.

- Временная — аналогично условной, такая франшиза определяет, будет ли страховщик покрывать убыток, но в этом случае условием являются временные рамки. Иными словами, оговаривается срок, в течении которого страхователь теряет право на получение компенсации. Например, если ущерб был нанесен в первые три месяца с момента подписания договора, СК может предусмотреть право не выплачивать компенсацию.

- Безусловная франшиза в страховании — удерживаемая независимо от обстоятельств и действующая на протяжении всего срока договора.

- Динамическая — размер удерживаемой суммы изменяется в зависимости от оговоренных условий. Например, с каждым последующим страховым случаем процент удержания возрастает.

Для полисов с крупным размером страховой выплаты (как правило от 100 тысяч $), существует еще один независимый вид франшизы, получивший название высокая. Такой договор работает следующим образом: при наступлении страхового случая, СК осуществляет полное покрытие убытков, а после восстановления причиненного ущерба страхователь обязуется возвратить страховщику сумму льготы.

Способы обмана с франшизой

Довольно часто в своей практике СК используют понятие франшизы для получения дополнительных преимуществ и бюрократического обмана клиента. Так, например, многие организации в своих рекламных кампаниях делают упор на так называемой нулевой франшизе. На деле это означает, что страховщик обязуется полностью компенсировать ущерб, без удержания льготы. Такие полисы стоят дороже, поскольку являются невыгодными для страховых компаний и фактически это самая обычная страховка с ее полной стоимостью, а само понятие – лишь маркетинговая уловка.

В некоторых договорах нулевая франшиза может быть установлена только по отдельным видам страховых случаев, тогда как весь пакет услуг может преподноситься как недорогая страховка с полной компенсацией. Невнимательные клиенты легко попадаются на подобные уловки и сталкиваются с вопросом удержания части средств только при возникновении страхового случая.

Еще одним видом тактического обмана в страховой сфере является штрафная франшиза. Чаще всего такое условие прописывается для случаев хищения автотранспортных средств или при их полной гибели с наличием определенных обстоятельств. При этом размер удерживаемой суммы оговаривается максимально высоким, что в целом является неправомерным использованием самого понятия франшизы как штрафной меры со стороны СК. Разрешить подобную ситуацию можно исключительно в суде.

По каким типам полисов может устанавливаться франшиза

Большую популярность страховка с франшизой получила благодаря возможности сэкономить в тех случаях, когда необходим формальный полис. А потому чаще всего такие договора заключаются в следующих видах страхования:

- Автотранспортных средств (КАСКО).

- Гражданской ответственности водителей (ОСАГО).

- Жизни и здоровья граждан, выезжающих за рубеж. Такая франшиза, как правило, устанавливается в виде фиксированной суммы и носит условный характер. При этом страховщики могут устанавливать ее слишком высокой, намеренно предполагая, что наиболее частые случаи обращения туристов в медучреждения требуют меньших затрат, что снимает со страховой компании обязательство покрывать расходы.

- Залоговой недвижимости по договору ипотеки.

Можно ли сделать возврат франшизы

Если для покрытия ущерба средств, полученных по страховому полису, недостаточно, в некоторых случаях предусмотрен возврат франшизы. Такая возможность присутствует в первую очередь по полисам КАСКО, но только при условии, что страхователь не является виновником происшествия, приведшего к возникновению страхового случая. Это обусловлено тем, что пострадавшая сторона по закону имеет право на полную компенсацию ущерба. Сам возврат при этом выполняется за счет страховщика виновника.

Пример: Имея полис КАСКО с франшизой 20%, вы попали в ДТП, виновником которого признан другой водитель, имеющий полис ОСАГО. В этом случае от своей страховой компании вы получаете компенсацию 80% за вычетом льготы, а со страховой компании виновника взыскивается сумма франшизы 20%.

Чтобы добиться такого возврата на практике, необходимо соблюсти множество формальностей и собрать определенный комплект документов. Прежде всего, следует знать, что:

- Решение по нанесенному ущербу принимают обе страховые компании (проще говоря ваш автомобиль должны оценить обе стороны).

- Протоколы и справки о ДТП выполняются в двух экземплярах для обеих компаний и заверяются в соответствующих органах контроля (ГИБДД).

- Составляется два заявления на получение компенсации по КАСКО для своей СК и на возврат франшизы по ОСАГО для СК виновника.

Сроки возврата средств составляют до 30 календарных дней с момента оформления документов. Само заявление на возврат можно подать в течение трех лет с даты происшествия, но, если ущерб уже был восстановлен добиться положительного решения будет сложнее. Если виновник происшествия не установлен, вопрос возврата франшизы передается в суд наряду с остальными претензиями.

Преимущества и недостатки страховки с франшизой

Рассматривая вопрос что значит франшиза в страховании, важно понимать для чего существует подобный формат договоров. Так, с позиции страхователя он имеет следующие достоинства:

- Низкая стоимость полиса. Цена страховки с франшизой, как правило, на 10-15% ниже обычной. При оформлении обязательных видов полисов с низким процентом риска это более выгодно.

- Быстрое оформление документов. Поскольку риск страховщика существенно ниже, то и перед подписанием подобного договора выполняется меньше проверок, а в ряде случаев требуется минимальный пакет документов.

В свою очередь для страховой компании плюсами такого договора можно назвать:

- Возможность сократить расходы на выплаты компенсации, а иногда и полностью снять с себя обязательства (если договор условный).

- Избавление от необходимости компенсировать мелкие виды ущерба и затрачивать ресурсы на расследование подобных случаев.

- Привлечение большего числа клиентов за счет упрощения схемы получения полисов и более доступной стоимости.

Главными недостатками страховки с франшизой для страхователя являются:

- Получение значительно меньшей компенсации на восстановление ущерба (особенно если договор безусловный). В ряде случаев льгота может составлять до 50% — 75% суммы компенсации.

- Бюрократические сложности при получении компенсации и оформлении возврата.

- При страховании дорогостоящих объектов (например, дорогих авто), стоимость мелкого ремонта может оказаться выше наценки на полную страховку.

По мнению экспертов, основным недостатком договоров с франшизой для страховой компании является снижение общего притока средств за счет продажи полисов. Также возникают сложности с продвижением подобных продуктов в сфере кредитования, а при возникновении конфликтных ситуаций с удержанием средств, может серьезно снизиться репутация СК.

Понимая для чего существует франшиза в страховании, что это простыми словами и в каких случаях она будет выгодной именно для вас, вы не только сэкономите средства на приобретении полиса. Также вы сможете легко распознать мошеннические схемы СК и легко урегулируете спорные вопросы при возникновении конфликтных ситуаций в ходе получения законной компенсации.

Источник: https://ardma.ru/razvitie/strategii-rosta/strakhovanie/545-franshiza-v-strakhovanii-chto-eto-prostymi-slovami

Франшиза в страховке для поездки за границу

Франшиза в страховке для выезда за границу — это та сумма, которую, при получении медицинской помощи, турист оплачивает самостоятельно. Например, счет клиники за лечение составил 100 $. При франшизе 30 $ эту часть оплачивает сам пациент, а 70 $ платит страховая компаний. Речь, в данном случае, идет о безусловной франшизе, которую, как правило, используют российские страховщики.

Существует и условная франшиза. В данном случае путешественник платит сам только, если стоимость лечения за рубежом меньше или равна размеру франшизы, а если больше — весь счет оплачивает страховщик. К примеру, при франшизе в 100 $, счет в 80 $ полностью оплачивает турист, а счет в 120 $ полностью оплачивает страховщик. Заметим, что условную франшизу российские страховые компании в настоящее время не практикуют.

Никогда нет франшизы в страховках ERV (продаются на Polis812, Instore.travel и Сравни.ру).

Без франшизы все полисы, продаваемые на сайте Polis812: ERV, Polis AXA, ERGO, Согласие, Пари, Капитал Life, Гайде, Ренессанс, Уралсиб, Сбербанк Страхование, АльфаСтрахование, ВСК.Однако Абсолют Страхование — только при поездке до 21 дня, Allianz — для всех стран, кроме Турции, Арсеналъ — кроме стран ЮВА, при поездке до 14 дней.

Кстати, на polis812 вы можете сами выбрать ассистанса для некоторых страховок.

Узнать о наличии или отсутствии франшизы у других компаний можно с помощью сервисов Cherehapa, Polis812 и Сравни.ру, открывая вкладки «Подробнее» интересующих вас компаний.

Если выбираете самое надежное: Сравнение лучших страховок — ERV, Polis AXA, Allianz.

Для частых путешествий выгоднее и удобнее Годовая страховка для выезда за границу.

Какую туристическую страховку выбрать: без франшизы или с франшизой?

В некоторых случаях выбора попросту нет. Например, страны Шенгенского соглашения требуют, чтобы страховка обязательно была без франшизы. А вот при поездках в такие страны, как Таиланд, Вьетнам, Турция и другие безвизовые направления, турист сам может решать, какая ему страховка нужна: без франшизы или с франшизой.

Главный плюс страховки с франшизой — в том, что такой полис, как правило, стоит дешевле. Удешевление, конечно же, происходит за счет самих застрахованных, поскольку часть расходов за медицинские услуги они покрывают из своего кармана. В этом, кстати, главный минус полиса с франшизой.

Страховки без франшизы обычно более дорогие, но все расходы несет страховая компания (разумеется, если вы выбрали добросовестного страховщика и хорошего ассистанса).

Что касается выбора с франшизой/без франшизы, то нужно понять по каким причинам вы покупаете страховку, чего боитесь?

Если вы хотите обезопасить себя от огромных трат в случае серьезного заболевания или травмы за рубежом, но готовы нести мелкие расходы при простуде, то лучше выбрать полис с франшизой и максимальной суммой страхового покрытия.

Если же вы покупаете страховку, потому что не хотите платить за лечение обычных ОРВИ, отравлений и других распространенных и не особо опасных проблем со здоровьем, то следует выбирать полис без франшизы. Лечение таких болезней может стоить порядка 100 $, и отдавать половину своих денег (при франшизе в 50 $) не больно приятно.

А вот, что говорит статистика, предоставленная нам компанией Balt Assistance.

Как видим, порядка 90% обращений за медицинской помощью за границей — это случаи, требующие амбулаторного лечения. Стоимость такого вида медицинской помощи — от нескольких десятков до нескольких сотен долларов. Соответственно, наличие в страховке франшизы будет весьма чувствительно для туриста.

Дорогостоящих стационарных случаев, когда стоимость медуслуг измеряется тысячами и десятками тысяч долларов, всего 5%. А к странам с самой дорогой медициной относятся США, государства Европы, Израиль, АОЭ, Япония и Китай.

На диаграмме вы можете видеть средние цены на амбулаторное и стационарное лечение в этих странах.

Страховка в Таиланд без франшизы

Поскольку Таиланд — один из лидеров по количеству травм и заболеваний туристов, а медицина в этой стране, отнюдь, не такая дешевая, как фрукты, страховые компании всеми способами стремятся сократить свои расходы. Одни — продают полисы по довольно высоким ценам (например, Русский Стандарт), другие — страхуют не менее, чем на 100 000 долларов (ERV), третьи — используют франшизу.

Страховки в Таиланд с франшизой продают:— Liberty — 30 $;— Ренессанс — 50 $;— РЕСО-Гарантия — 50 $;— Zetta — 50 $;— Ингосстрах — 50 $;— Tripinsurance — 50 $, если поездка более 21 дня или куплена после выезда в Таиланд;— Абсолют Страхование — 50 $, если поездка более 21 дня;

— Арсеналъ — 50 $, если поездка более 14 дней.

Страховки в Таиланд без франшизы:— Tripinsurance (при поездках до 21 дня и оформлении до выезда из РФ);— ERV;— Polis AXA;— ERGO;— Allianz;— Капитал Life;— Согласие;— Альфа Страхование;— Пари;— Сбербанк Страхование;— Русский Стандарт;— Гайде;— Уралсиб;

— Тинькофф.

Проверить есть ли франшиза у других страховок в Таиланд можно с помощью Cherehapa, Polis812 и Сравни.ру.

Страховки ERV можно купить без франшизы на сайтах Polis812, Instore.travel и Сравни.ру или с помощью формы:

По статистике страховых компаний, за медицинской помощью обращается, в среднем, каждый пятый турист.

В таких странах, как Таиланд и Турция, страховые случаи фиксируются заметно чаще.

Страховые случаи с детьми происходят примерно в 2 раза чаще, чем со взрослыми.

Если вы покупаете полисы с европейскими ассистансами Allianz Global Assistance или AXA Assistance по ссылкам на нашем сайте, вся поддержка застрахованных оказывается на русском языке сотрудниками российских филиалов этих компаний.

Поддержка по страховкам ERV может оказываться головным (чешским) офисом ассистанса Euro-Center Holding, но всегда русскими сотрудниками.

Единственный случай, когда говорить придется по-английски — при оформлении тайской страховки Thailand Travel Shield.

Нет, не всегда.

Конечно, хорошие страховки крайне редко бывают очень дешевыми, но случается, что на короткий промежуток времени цены уменьшаются с целью рекламы, привлечения внимания к хорошим страховкам.

А вот плохие полисы, зачастую, могут продаваться по очень высоким ценам. Вероятно, расчет на то, что покупатель подумает: «Дорого — значит качественно».

Чтобы оценить качество и надежность страховок и ассистанских компаний, смотрите рейтинг страховок и рейтинг ассистансов.

Количество обращений по страховке в период её действия никак не ограничено. Однако некоторые страховые компании устанавливают ограничение на количество визитов в клинику в рамках одного амбулаторного случая, не требующего госпитализации.

Например, при переломе будет оплачено только две перевязки, а остальные — за свой счет.

К числу компаний, которые оплачивают только 2 повторных визита в клинику, относятся:

— Allianz;

— Liberty;

— Уралсиб;

— Гайде;

— МАКС;

— ВСК (кроме программы VIP).

Тинькофф оплачивает не более 3 повторных посещений больницы.

Да, совершенно безопасно.Агрегаторы — это, по сути, агенты сразу нескольких страховых компаний, работающие на основании агентских договоров.

Процесс оформления полиса происходит, как правило, на сервере страховой компании, поэтому вся информация о полисе сразу же фиксируется у страховщика.

Кроме безопасности, агрегаторы имеют несколько других достоинств:— Возможность сравнить цены и условия страхования сразу нескольких компаний;— Более внятный интерфейс и меньше сбоев в работе, чем у сайтов страховых компаний;— Зачастую более низкие цены (продавая сотни страховок в день, агрегаторы получают хорошую комиссию и могут снижать цены за счет собственной комиссии);

— На Polis812 есть возможность самостоятельно выбрать ассистанса для нескольких страховок.

Поскольку агрегаторы конкурируют между собой, они часто продают полисы не просто по ценам страховых компаний, но и заметно дешевле.

Чаще всего минимальные цены встречаются на Polis812. Однако самая низкая стоимость может быть и на других сайтах, поэтому проверяйте и другие популярные агрегаторы: Cherehapa, Instore.travel, Сравни.ру.

Да, нужно.Если страховка требуется для оформления визы, её нужно распечатать и подавать в визовый центр вместе с другими документами.

Если вы покупаете страховку в безвизовые страны, она все равно может потребоваться в бумажном виде при обращении в клинику.

Страховка для ребенка должна соответствовать двум главным требованиям:— Быть максимально надежной;

— Покрывать риски, необходимые для детей.

В максимальной степени этим требованиям отвечает страховка ERV с ассистансом Euro-Center Holding (продается на Polis812, Instore.travel и Сравни.ру).

Уступают ей, но тоже являются неплохими вариантами, Polis AXA (продается только на Polis812) и Tripinsurance (продается на сайте Tripinsurance).

Все остальные полисы подходят для детей в гораздо меньшей степени.

Подробности читайте на странице Страховка на ребенка для выезда за границу.

Поскольку с детьми происходит намного больше страховых случаев, чем со взрослыми, то почти все компании продают полисы для детей по ценам от 1,5 до 10 раз более высоким.

Страховых компаний, которые не увеличивают цены для детей, всего три:

— ERV — продается на Instore.travel, Polis812 и Сравни.ру;

— Арсеналъ — продается на Polis812, Сравни.ру и Cherehapa;

— ВТБ Страхование — продается на Cherehapa, Сравни.ру и Instore.travel.

Если вы путешествуете по путевке, то в составе турпакета, как правило, будет одна из самых плохих страховок «за 3 копейки». Туроператоры намеренно выбирают самые дешевые варианты, чтобы снизить стоимость путевки.

Даже, если в пакете окажется полис ERV, это будет не одна из самых лучших страховок с очень надежным ассистансом Euro-Center Holding, а скорее, так называемое Полное покрытие с одним из сомнительных ассистансов.

Проверяйте, какая страховка входит в турпакет. Основываясь на Федеральном законе от 29.06.2015 N 155-ФЗ, вы вправе отказаться от страховки в составе турпакета, написав соответствующую расписку. Вместо этой страховки, вы можете купить себе более надежный полис.

Если нет желания отстаивать перед турфирмой свои права, просто купите себе вторую, хорошую страховку.

Большинство страховых компаний разрешают покупать страховки только до начала поездки. После выезда за границу можно оформить следующие страховки:— Allianz;— Tripinsurance;— АльфаСтрахование;— Уралсиб;— Ренессанс;

— ВСК.

Проверить, доступен ли полис для оформления во время путешествия, можно на агрегаторах Polis812, Cherehapa, Сравни.ру и Instore.travel, отметив галочкой Я уже путешествую.

Если страховку разрешено оформлять после выезда за границу, она начинает действовать только на 6-ой день после покупки. Таким способом страховые компании защищают себя от мошенников, которые пытаются купить полис после наступления страхового случая.

Как бы это не было удивительно, но более половины туристов не знают, куда обращаться при страховом случае.

Вариант только один — звонить по телефону ассистанской компании, указанному в вашем полисе (с некоторыми ассистансами можно связаться через e-mail, Skype, Viber и т.п.).

Самостоятельно обращаться в клинику допустимо только в экстренных случаях, угрожающих жизни и не терпящих отлагательства. Однако и в этом случае, связаться с ассистансом необходимо при первой возможности. В противном случае вы рискуете платить за медуслуги сами.

Источник: http://assistances.info/strahovka-za-granicu-bez-franshizy

Франшиза в страховании. Риск оправдан?

С каждым днем популярность страхования имущества растет все больше. Это говорит о том, что граждане начали чувствовать ответственность за собственные владения. Люди желают уберечь себя от убытков, и это правильно.

Страхование создано чтобы обеспечивать защиту собственности людей, а также гарантировать их спокойствие в завтрашнем дне. Естественно, что за эту услугу приходиться платить. Но при оформлении любой страховки более выгодным и удобным является один механизм – франшиза страхование, которая и является главной темой этой статьи.

Франшиза дает возможность сэкономить на общих расходах страхователя, а также снижает количество потраченных ресурсов страховщика, которые он применяет при возмещении ущерба.

Виды имущества, подлежащие страхованию

Имущество граждан, на которое можно оформить страховку делится на движимое и недвижимое. Исходя из самого названия, можно понять, что к недвижимому имуществу относятся объекты, связанные с землей, которые переместить с одного места на другое практически невозможно. Это дома, квартиры, земельные участки и другое.

К движимому имуществу относится все остальное. Исходя из названия, понятно, что движимое имущество, это то, которое подвергается передвижению. Это транспортные средства, бытовая техника, электроника, одежда, книги, ювелирные украшения.

Но есть и такое имущество, которое и транспортируется легко, но к движимому не относится. Для него есть свой вид страхования. К таким вещам относят ценные бумаги, монеты, рукописи, информационные носители.

Юридическим лицам под силу застраховать разновидный транспорт, груз и другое имущество, что есть у них во владениях. Обычные же граждане могут застраховать свое здоровье, жизнь и любой вид имеющегося имущества.

Страховка выплачивается после того, как наступил страховой случай. И если было доказано, что повреждения относятся к тем, которые относятся к страховым случаям. К ним можно отнести пожары, затопления, наводнения, воровство, порча имущества и другое. Более детальный список обсуждается при оформлении страховки.

Хотя на рынке страхования прослеживается более высокая активность потребителей, но все же большинство российских граждан к страхованию имущества относятся скептически. Некоторые люди считают такую процедуру дорогой и лишней. Такое отношение мешает здраво оценить все плюсы страхования.

Денежный эквивалент страховки включает в себя три главных детали: основная сумма, страховая премия, франшиза. Касательно франшизы, то к ней нужно отнестись особенно внимательно. От нее зависит много факторов, главными из которых является сумма, которую будет платить сам страхователь при наступлении страхового случая, а также цена всей страховки.

Что же представляет собой франшиза в страховании?

Франшиза в страховании – это процент ущерба, который выплачивается клиентом при наступлении страхового события. Это означает, что страхователь тоже принимает участие, чтобы возместить убытки, когда наступит тот самый непредвиденный случай.

Получается, что страховщик не должен будет выплачивать сумму, которая будет считаться, как франшиза.

Когда создается договор, обе стороны согласовывают, какой будет эта сумма. Ее могут зафиксировать в виде суммы, так и установить в виде процентов, зависящих от убытков.

Если клиент берет на себя ответственность и решает в случае наступления рисков выплатить франшизу в размере 10%, то страховщик обязуется выплатить 90%. К примеру, страховое событие, что уже произошло, оценили в 200 000 рублей, то страховая фирма должна возместить 180 000 рублей, а клиент заплатит 20 000 из собственного кошелька.

Данный пример является наглядным, в реальности большое значение играет выбранный вид франшизы.

Франшиза позволяет клиенту сэкономить свои деньги при покупке полиса. Вдобавок, данный механизм упрощает сотрудничество со страховой компании, что является важным моментом при наступлении страхового происшествия.

5 видов франшизы

Тип и размер франшизы устанавливается либо правилами страхования, либо договором.

Имеется пять видов франшизы, и зависят они от условий их установления:

1. Условная франшиза. По ее условиям, после наступления страхового события, считается ущерб, и если он приравнивается к сумме оговоренной франшизы или даже меньше нее, то страховая организация выплачивать возмещение не будет. В обратном случае, возмещение выплачивается в размере 100%.

К примеру, если клиент установил франшизу в размере 15 000 рублей. При наступлении страхового случая, ущерб который меньше этой суммы или ровняется ей, то выплата со стороны страховой компании не предусматривается.

В случае, когда ущерб будет выше этой суммы даже на один рубль, то есть 15 001, то страховая должна будет возместить всю сумму. На практике в последнее время данный тип франшизы практически не используется.

2. Безусловная франшиза. Данный вид предполагает, что из общей стоимости ущерба, обязательно вычитывается установленная сумма или процент франшизы. Так, после наступления страхового случая, клиент на руки получает сумму, которая ровняется разнице между общим размером убытка и установленной франшизой.

Рассмотрим пример: договорная сумма франшизы 10 000 рублей. Если ущерб оценен в сумму 10 000 рублей, то возмещать эту сумму никто не будет. Если, убыток ровняется 50 000 рублям, то компенсация будет ровняться 40 000 рублям. В текущие годы эта разновидность франшизы является самой популярной.

3. Временная франшиза. Данный тип франшизы указывается в единицах исчисления времени. Страховая организация не выплачивает компенсацию по условиям франшизы, если страховое событие произошло до определенного временного периода.

Такая франшиза удобна для тех клиентов, желавших застраховать автомобиль, а пользуются им только в определенное время года. Также выгодно использовать данную франшизу при приобретении медицинского страхования.

4. Динамическая франшиза. В данном типе франшизы ключевую роль играет количество наступивших страховых событий. Чаще всего, когда наступает первое происшествие, ущерб возмещается в полном размере. Когда наступают последующие события, то из суммы компенсации вычитывается определенный процент.

5. Высокая франшиза. Она используется не так часто. Чаще всего такую франшизу используют клиенты, оформляющие договора на солидные суммы, от 100 000 долларов.

При выборе этой франшизы, клиент находиться в полной безопасности, сотрудники страховой компании даже сопровождают его в суде при рассмотрении дела по страховому случаю. Страховщик сначала сам выплачивает полную сумму ущерба, а потом клиент, возмещает фирме установленную сумму франшизы.

Преимущества и недостатки франшизы в страховании

При неполных сведениях о франшизе, клиенту может показаться, что самым главным ее недостатком является невыплата страховой фирмой какой-то определенной суммы денег при наступлении страхового случая. Однако, если присмотреться, то за этим одним минусом скрываются свои преимущественные стороны, которые могут быть намного значительнее.

Причины, по которым клиенты могут увидеть выгоду от использования франшизы:

- Сбережение денежных средств при оплате за ежемесячные страховые взносы. К примеру, вы оформили ипотеку и страхование является ее обязательным условием. Чтобы избежать больших затрат на страховку, можно указать максимально возможный размер франшизы.

- Сбережение своего времени. При наступлении страхового происшествия, ущерб по которому незначительный, то франшиза позволяет не заморачиваться с обращением в страховую фирму, чтобы заполнить разные бумаги и получить мизерную выплату.

- Франшиза в страховании имеет свои выгоды, когда возмещаются большие убытки.

- Когда оформляется франшиза, клиент может получить скидку на покупку страхового полиса. Бывает такое, что размер скидки может ровняться сумме франшизы.

Так же, как и клиенты, так и страховщики получают свою выгоду от франшиз:

- Франшиза помогает уменьшить размер выплат при наступлении страховых событий.

- Сотрудники компании освобождаются от ведения дел по мелким страховым случаям.

Условия франшизы в автостраховании

Так, как в современном мире появилось много транспортных средств, и передвижения на автомобилях возросли до большого количества, число разных происшествий на дорогах также возросло. Чтобы уменьшить финансовые риски, страховые фирмы предлагают свои услуги.

Автовладельцы могут воспользоваться двумя видами страхования для своего транспорта:

- ОСАГО. Это обязательный вид страхования для владельцев автомобилей. За счет ОСАГО покрываются убытки третьих лиц. Но в тех случаях, когда владелец страховки был виновником ДТП, возмещение убытков будут минимальными.

- КАСКО. Является необязательным видом страхования. Автовладелец самостоятельно предпринимает решения на счет приобретения страхового полиса КАСКО.

Этот вид страхования может гарантировать финансовую защиту клиента полностью. Полис является довольно дорогим, однако его цену можно снизить за счет франшизы.

Страховые случаи, при которых полисы автострахования предполагают выплатить возмещение:

- в ситуациях наступления ДТП;

- при угоне автомобиля;

- когда над транспортным средством был совершен акт вандализма.

Стоит отметить, что применение франшизы при автостраховании выгодно не всем владельцам транспортных средств, а только если они попадают под следующие условия:

- водитель дает согласие на выплату определенного процента ущерба самостоятельно;

- автолюбитель является законопослушным водителем и ведет себя аккуратно на дорогах;

- водитель не имеет желания обращаться в фирму при наступлении мелких аварий.

Более детально о полисе КАСКО

Вариантов для оформления полиса КАСКО не так много, всего два:

- используя полный предлагаемый пакет;

- воспользоваться таким механизмом, как франшиза.

Полный пакет стоит недешево. На его цену влияет много факторов. Но есть один элемент, который позволяет сэкономить на приобретении такого рода страхования. Этим элементом является применение франшизы. Ее размер обсуждается и устанавливается по согласию обеих сторон и указывается в договоре.

Если клиент соглашается заключить договор страхования с франшизой, ему стоит знать о следующих условиях:

- наличие франшизы является обязательным, если автомобиль клиента относится к тем, что часто угоняют, или имеет риск к полному уничтожению;

- при авариях, чаще всего, размер франшизы устанавливается 10% от всей суммы ущерба;

- если клиент обращается за получением ущерба хотя бы два раза в год, то такое страхование ему будет не выгодно.

Если все же ДТП произошло, то клиент оформивший франшизу, может воспользоваться двумя вариантами получения ущерба:

- получить денежную сумму ущерба, из которой будет вычтена франшиза, на ремонт транспорта;

- заплатить оговоренную сумму в кассу страховой фирмы и отремонтировать свой автомобиль в сервисе, который является партнером вашей страховой компании.

Оформить такого рода страхование будет сложно следующим автомобилистам:

- чей автомобиль отдан под залог;

- если водитель не имеет опыта вождения транспорта;

- если транспортное средство часто попадает в разные аварии.

Чем руководствоваться при выборе франшизы?

Самой популярной среди россиян является безусловная франшиза КАСКО. А чтобы оформить такое страхование, нужно лишь серьезно отнестись к выбору страховщика. И даже если выбираете другой вид франшизы, обязательно изучите компанию, в которую собираетесь обращаться за услугой страхования.

Действия, которые следует предпринять перед заключением страхования:

- Более детально узнать о фирме, ознакомиться с отзывами, убедиться в ее положительной репутации;

- Узнать, какие тарифы франшиз, и какие их виды можно выбрать;

- Проконсультироваться у специалиста;

- Детально изучить договор.

Особенности страхования для клиентов, которые собираются выехать заграницу

На сегодняшний дней, много людей путешествует. Одним из условий поездки за рубеж является страхование. И возможно кому-то это может показаться очередной головной болью и тратой денег, но мы хотим сказать, что к страхованию нужно отнестись довольно серьезно.

Страховые договоры, которые чаще всего заключают туристы при поездках заграницу:

- Туристическое медицинское страхование – можно застраховаться на одну поездку, а можно приобрести целый пакет, который будет действовать на определенный временной промежуток.

- КАСКО страхование.

- Страхование гражданской ответственности – покрывает расходы на восстановление имущества, при порче его третьими лицами.

- Страхование багажа.

- Страховой полис «Green Card».

Туристы при оформлении визы часто прибегают к приобретению комплексного договора туристического страхования.

При любых перечисленных типах страхования при поездках за рубеж, также возможно применение франшизы. Ее условия являются стандартными. Выгода для клиента состоит в цене, таким образом, он сможет немного сэкономить.

Франшиза и интернет-страховка

Источник: https://proins.ru/activity/franshiza-v-strakhovanii