Что такое договор страхования перевозки пассажиров

Страхование ответственности перевозчика перед пассажиром (ОСГОП) в России может происходить 2 способами. Первый заключается в добровольном страховании, второй – в приказном порядке, в соответствии с требованием действующего законодательства.

Нарушение правил, установленных законодательством подлежит применению в отношении виновника серьёзных мер по ст. 11.31 КоАП РФ со штрафом, который может достигнуть 1 млн. руб.

Что означает факт его заключения

Основным законодательным актом, применяющимся в данном направлении и обязывающем перевозчиков страховать свою ответственность за полученный пассажиром ущерб, регулируется Федеральным Законом № 67 от 14.06.2012 г.

Действие данного документа даёт застрахованному лицу ряд преимуществ, касающихся следующего:

- Используются сформировавшиеся единые условия заключения договора и выплаты компенсационных сумм.

- Обеспечивается возможность граждан вне зависимости от вида транспортного сообщения и характера перевозки получить компенсацию, соответствующую полученному ущербу.

- Осуществляется стандартизация единой процедуры обращения для получения компенсации, направленной на погашение полученного убытка путём причинения ущерба жизни, здоровью или имуществу граждан, передвигающихся наземным, водяным или воздушным путём.

Простыми словами, с 01.01.2013 г. все пассажиры «заключившие» договор страхования или купившие билет на вид транспортного сообщения, соответствующий ст. 1 ФЗ № 67, являются застрахованными и имеют право на получение возмещения ущерба в единой форме, утверждённой действующим законодательством.

Обязательна ли эта услуга

Несколько лет назад, при покупке билета на поезд или автобус, кассир по умолчанию продавал пассажиру страховой полис, который обходился в 1 – 2 % от стоимости поездки.

В среднем, за него человек отдавал 5 – 10 руб., а при возникновении страхового случая мог получить не более 12 000 руб.. Ситуация с его приобретением происходила без излишней огласки, поэтому многие россияне даже не подозревали об этом.

19.01.2013 г. в Указе Президента № 36 были внесены изменения, затрагивающие текст следующих документов:

С этого момента, обязательное страхование за счёт дополнительных взносов с пассажиров было отменено. В этом же законодательном акте приводилась информация, обязывающая перевозчика заключать договор страхования гражданской ответственности перед пассажирами из собственных средств.

Что касается принудительного приобретения страхового полиса, здесь ситуация может быть воспринята идентично покупке ОСАГО или КАСКО.

Хотя Правительство и запретило перевозчикам навязывать обязательное страхование, оно простимулировало ситуацию таким образом, что цена гарантий стала включена в стоимость билета.

Таким образом, пассажир по умолчанию становится страхователем сразу после того, как он приобрёл билет, хотя обязанность за страхованием лежит на перевозчике.

Когда соглашение считается заключенным при пользовании общественным транспортом

Как упоминалось ранее, стоимость полиса закладывается в цену билета на перевозку, что позволяет говорить о том, что заключается он в момент совершения сделки.

В этом случае нужно понимать, что действие полиса ограничивается защитой исходя из следующих критериев:

- Начинается не раньше чем за 30 минут до отправления согласно расписанию.

- Заканчивается сразу после того, как пассажир вышел за территорию вокзала или станции, но не более 1 часа с момента прибытия.

Возврат билета и расторжение договора страхования происходят одновременно, не позднее установленных сроков:

- Поездки по России, не позже, чем за 1 час до отправления.

- Отмена международной поездки, не позже, чем за 6 часов.

- Возврат полиса страхового обеспечения возможен не позже 30 минут до отправления.

Цена договора страхования перевозки пассажиров

Стоимость договора страхования гражданской ответственности перед пассажиром определяется из нескольких факторов.

Они определяются индивидуально для каждой отдельно взятой ситуации:

- Количества пассажирских мест в страхуемом транспортном средстве.

- Специфики осуществления рейсов в эквиваленте применимом в отношении одного пассажира:

- городские – 105 руб.;

- пригородные – 420 руб.;

- междугородные – 1 050 руб.;

- международные – 702 руб.

Если с первой характеристикой всё ясно: чем больше вместительность, тем больше цена, со вторым гораздо сложнее. Здесь следует учитывать, что если автобус используется для городских и междугородних рейсов, приходится оплачивать обе ставки, то есть 105 + 1 050 руб. и так в зависимости от задействованной.

Что любопытно, при заключении договора страхования страхователю нет необходимости предъявлять транспортное средство к осмотру и предоставлять страховщику акт прохождения техосмотра. Сделка осуществляется исходя из информации, взятой из свидетельства о регистрации ТС.

В каких случаях можно получить компенсацию

Пассажиру нужно знать, что в соответствие с договором ОСГОП (Обязательное Страхование Гражданской Ответственности Перевозчика), он имеет право на получение компенсационной выплаты в трёх случаях:

| Степень травмы или порчи иущества | Сумма выплаты |

| Смерть застрахованного в результате чрезвычайного происшествия, ДТП или иного случая, предусмотренным условиями договора. | Максимальный лимит в этом значении составляет 2 025 000 руб. Получается родственниками пассажира |

| В случае получения травмы или иного вреда здоровью застрахованного в результате неправомерных действий третьих лиц или иного несчастного случая, согласно типовому договору | Потерпевшему выплачивается сумма не более 2 000 000 руб. |

| При повреждении, утрате, порче имущества пассажира | Лимит страховых выплат может достигать 23 000 руб. |

Максимальные и минимальные лимиты определяются указанием Центробанка и изменению не подлежат.

Они являются едиными для всех страховщиков и не зависят от применяемого вида транспорта и сообщения:

- Автомобильный (рейсовый автобус или предназначенный для перевозки школьников).

- Железнодорожный.

- Морской.

Однако, следует заметить, что от компетентности и добросовестности компании, зависит скорость оформления компенсационных выплат.

Величина выплат

Составить картину, определяющую сумму выплат в результате страховых случаев, можно исходя из сведений, содержащихся в Постановление Правительства № 1164 от 15.11.2012 г.

Данный норматив характеризует установленные нормативы для единого расчёта страхового возмещения при причинении вреда здоровью пассажира, следуя полученным повреждениям.

Следует подчеркнуть, что при одновременном совпадении нескольких пунктов, они подлежат суммированию и выплате единой суммой. В первую очередь необходимо выделить разделение в случае официального заключения об инвалидности пострадавшего и начислении ему пенсии, связанной с ограничением по здоровью.

Размеры определяются следующим образом:

| Полученная группа инвалидности | Процент к выплате |

| 1 группа | 100% от суммы, прописанной ранее |

| 2 группа | 70% от суммы, прописанной ранее |

| 3 группа | 50% от суммы, прописанной ранее |

Приложение, определяющее единые нормативы в зависимости о степени повреждения того или иного органа, участка тела пострадавшего, выглядит следующим образом:

- Кости черепа. Нервная система.

- Органы зрения.

- Органы слуха.

- Дыхательная система.

- Сердечно-сосудистая система.

- Органы пищеварения.

- Мочевыделительная и половая системы.

- Мягкие ткани.

- Опорно-двигательный аппарат.

- Осложнения.

- Отравления.

- Кровотечения, потеря крови.

Всего документ содержит 12 глав и 72 пункта, каждый из которых содержит отдельные условия получения той или иной травмы и размер компенсационного возмещения.

Нюансы при международных автомобильных доставках

Автострахование ответственности перевозчика перед пассажирами может распространяться, как на внутрироссийские поездки, так и на международные. Разницы между рейсовым или заказным автобусом тоже нет.

По информации, ведущих страховщиков таких как «Альфастрахование», «Росгострах» договора, заключённые транспортными компаниями действительны и за рубежом.

Это условие является основным отличием ОСГОП от ОСАГО, так как после пересечения таможенных границ полис автогражданской ответственности, признанный обязательным в России, перестаёт действовать. Вместо него за рубежом используется страховка «Зелёная карта».

Куда обращаться за компенсацией

Порядок получения страховых выплат определяется Постановлением Правительства № 1378 от 22.12.2012 г.

Данный документ имеет 12 пунктов, характеризующих действия пострадавшего или его официального представителя:

- Получение денег вне зависимости от вида транспортного сообщения, производится после подачи выгодоприобретателем письменного заявления в страховую компанию, дополненного и рядом следующей документации:

- гражданский паспорт или иной документ, удостоверяющий личность;

- бумаги, подтверждающие право предоставлять выгодоприобретателя при его отсутствии;

- справка о произошедшем страховом случае, с описанием ситуации, оформленную в соответствии с действующим законодательством. Заполняется перевозчиком, его официальным представителем либо сотрудником ГИБДД;

- в случае смертельного исхода, предоставляются свидетельства о смерти на каждого погибшего и бумаги, подтверждающие понесённые расходы на погребение.

- Если право получения финансового возмещения, касающегося одного страхового случая имеет несколько выгодоприобретателей, документы могут подаваться в общей массе, без дублирования уже предоставленных.

- В случае причинения вреда здоровья пассажира, необходимо иметь документ, подтверждающий повреждения, полученный после медицинского освидетельствования.

- Порча или утрата багажа подтверждается подачей описи имущества и багажной квитанцией, в которой содержатся сведения о нём.

- Все перечисленные документы предоставляются страховщику в виде копии и оригинала, тол есть в 2 экземплярах.

- Расширять перечень бумаг, утверждённый в Постановлении Правительства № 1378 страховщик не имеет права.

- Если страховой случай наступил в результате пользования метрополитеном, данный список подаётся руководству данного вида транспортного сообщения.

Таким образом, ответчик по страховому случаю определяется в зависимости от вида транспорта:

- Метро – компания перевозчик, то есть руководство метрополитена.

- Остальные виды транспорта – страховая компания с которой у перевозчика заключён договор ОСГОП.

Перевозки пассажиров любым видом сообщения сопряжены большим риском. Снижение финансовых потерь в результате несчастного случая происходит путём использования «добровольного» страхования гражданской ответственности транспортной компании.

Данную ситуацию вполне можно расценить как своеобразную реакцию человека на возможную опасность, которой он подвергается в пути следования.

: Новый закон о перевозке пассажиров.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/perevozki/passazhirskie/dogovor-strahovanija-perevozki-passazhirov.html

Страхование пассажиров общественного транспорта

Работа общественного транспорта – дело важное и нужное, но не избавленное от риска человеческого фактора. Какой бы надежной ни была компания-перевозчик, доставляет людей все равно человек. И от ошибок он не застрахован. Зато от его ошибок застрахованы те, кого он везет. Да, страхование пассажиров общественного транспорта – это требование закона (ФЗ-67). Но чтобы оно работало на пользу застрахованных, они должны знать, как действовать при наступлении неблагоприятных событий.

Важная роль страхования пассажиров

По задумке законодателя, страховка ответственности перевозчика пассажиров, известная транспортникам страны как ОСГОПП (или ОСГОП), задумана с целью:

- Защиты финансовых интересов держателей полиса страхования – перевозчиков, которые в силу специфики бизнеса работают без основных средств (ликвидных активов). То есть при наступлении ответственности попросту не располагают средствами для покрытия ущерба, причиненного по вине их сотрудников.

- Обеспечения возможности компенсировать через страхование пострадавшим расходы на лечение и восстановление утраченного имущества.

Правовую базу ОСГОПП составляет не только 67-ФЗ. Последний определяет понятия пассажира и устанавливает требование по оформлению транспортной компанией полиса на каждую единицу задействованного транспорта. Кроме него, условия работы инструмента страхования задают следующие акты.

- Постановления Правительства РФ:

- №1378 (таблица расчета компенсаций по страхованию при увечьях);

- №1484 (порядок расчета трафика пассажиров для определения страховой премии при оформлении договора страхования ответственности перевозчика);

- №1164 (порядок расчета возмещений за причиненный ущерб здоровью).

- Указание Центробанка № 4175-У (в нем установлены тарифы для транспортных компаний).

Во исполнение приоритетной задачи 67-ФЗ (гарантии компенсаций вреда пассажирам через распределение финансовой нагрузки между перевозчиками и страховщиками – страхование) наличие полиса ОСГОПП контролируется Ространснадзором, а качество урегулирования страховых случаев – инцидентов с пострадавшими людьми – НССО (Союзом страховщиков ответственности). В статье 12.2 КоАП РФ предусмотрены санкции за отсутствие обязательного договора страхования гражданской ответственности:

- лишение транспортной лицензии;

- штраф для руководства организации в размере 40–50 тыс. рублей;

- штраф для юридического лица – 0,5–1 млн рублей.

Законом установлено и то, что отсутствие ОСГОПП не освобождает перевозчика от обязательства возмещения причиненного вреда, согласно утвержденным лимитам.

Рисковое покрытие по страхованию ответственности ТК

Хотя стоимость страховки заложена в цену проездных билетов и покрывается самими застрахованными, объектом выступает ответственность транспортной компании. То есть набор рисков здесь стандартный для любого аналогичного договора. Так, обязательное страхование пассажиров включает (покрывает) риски:

- повреждения, порчи имущества всех, кто находится в салоне, кроме водителя и кондуктора, иных членов экипажа (так 67-ФЗ определяет группу пассажиров);

- ущерба здоровью держателей проездных билетов;

- причинения вреда жизни.

Рекомендуем: Страховка для путешествий за границу от «Сбербанка»

Обязательное страхование пассажиров любого общественного транспорта покрывает любые риски, согласно вышеперечисленным пунктам, за исключением случаев:

- осознанного нанесения вреда жизни и здоровью самим пассажиром;

- управления транспортным средством в состоянии опьянения;

- управления транспортом лица, которое не имеет прав на такие действия;

- стандартных пунктов исключений в большинстве страховых договоров (военные, забастовочные риски, радиационные атаки, народные волнения).

На каких видах транспорта нужно при перевозках страховать пассажира

На август 2018 года страхование всех пассажиров в общественном транспорте обязательно для компаний, которые осуществляют перевозки:

- автобусами (рейсовые, междугородние, международные поездки);

- троллейбусами;

- трамваями;

- маршрутными такси (микроавтобусами);

- поездами;

- самолетами (перелеты по России, для международных рейсов действуют правила Монреальской конвенции, к которой РФ присоединилась в марте 2017-го);

- речными и морскими судами (круизными, паромными, перевозочными, прогулочными).

Метро и такси

Особый порядок действует для перевозчиков метрополитена. Они не страхуют ответственность, но отвечают за ущерб пассажирам в той же степени, что и другие участники рынка услуг общественного транспорта. С уточнением: возмещение положено, если вред нанесен в вагоне поезда метро. В остальных случаях для компенсации нужно решение суда, которое подтвердит виновность в аварии метрополитена.

Осенью 2018-го ожидается рассмотрение Госдумой законопроекта, который сделает ОСГОПП обязательным и для таксомоторных служб. Они на данный момент отвечают перед пассажирами только в рамках лимитов, установленных законом о страховании ответственности автовладельца (ФЗ-259).

На какую сумму застрахован пассажир общественного транспорта

Тариф по страховке перевозчиков пассажиров устанавливается индивидуально. Он влияет на стоимость проезда в разных видах транспорта, но не сумму компенсации. Последняя установлена на всех уровнях риска:

- причинение вреда здоровью одного пассажира – до 2 млн рублей;

- нанесения урона жизни (гибель) – фиксированная выплата 2 млн 25 тыс. рублей (из них 25 тыс. рублей – это средства на погребение);

- нанесенный ущерб имуществу оценивается:

- в 11 тыс. рублей максимум, если это ручная кладь;

- в 23 тыс. максимум, если пострадал багаж.

Присвоение инвалидности I группы рассматривается как нанесение максимального ущерба и предполагает выплату 2 млн рублей. Если инвалидность получил взрослый, деньги переводятся ему (нет потери дееспособности) или его родным. В случаях с детской инвалидностью средства выплачиваются родителям. Компенсация за гибель пассажира переводится его наследникам.

Рекомендуем: Страховка для путешествий за границу в СК «Альфастрахование»

Размеры компенсации пострадавшим

Сумма выплаты, положенной каждому потерпевшему лицу, определяется как слагаемое возмещений по всем пунктам.

- При утрате багажа или клади – стоимость нового аналога (но не более лимита страхования).

- При нанесении травм и увечий – сумма процентов от максимума (предел в этом виде страхования – 2 млн рублей), согласно таблице повреждений, утвержденной ПП №1164 от 15.11.2012. Минимальная сумма, согласно перечню, – 1000 рублей за ушибы. Наибольшие выплаты (50–75% от максимума или 1–1,5 млн рублей) здесь предусмотрены при выкидыше у беременных женщин, сильных ожогах, разрывах спинного мозга, сплетения, потере органов, частей тела.

- При гибели – максимальный размер компенсации по страхованию ответственности перевозчика, плюс покрытие расходов на погребение.

Пределы по количеству получателей возмещений по страхованию ответственности рассматриваются по вместимости транспорта.

Как подтвердить факт участия в страховом событии

Закон об обязательном страховании ответственности перед пассажирами является одним из самых удачных в российском законодательстве. Его большой плюс – «презумпция» виновности транспортной компании: страховым случаем по умолчанию признается любой инцидент, произошедший в салоне и повлекший вред. Единственное, что нужно пострадавшим пассажирам, – доказать факт законного пребывания в автобусе, самолете, вагоне поезда.

Сделать это для получения выплаты по страхованию можно:

- Предъявив проездной документ (бумажный, электронный).

- За отсутствием билета стоит сделать следующее:

- собрать свидетельские показания;

- запросить записи с камер наблюдения на вокзале (автостанции, в аэропорту);

- показать факт оплаты билета (чек, перевод с указанием цели платежа в интернет-банкинге).

Если вы расплатились единой картой, страховщик обязан запросить данные компостера, который ее считал. При проявлении «запоздалых» признаков ущерба здоровью потребуется еще и медицинское подтверждение с указанием возможных причин недомогания (чтобы продемонстрировать причинно-следственную связь между падением в транспорте и нынешним состоянием).

Куда обращаться при получении травмы

Согласно поправкам к ФЗ-67, инициированным МЭР, каждая перевозочная компания обязана размещать информацию о страховании и своем страховщике:

- на видном месте в салоне ТС;

- на сайте;

- в уведомлениях пассажирам (в течение 5 дней с момента наступления аварии их должен получить каждый потерпевший).

Закон устанавливает возможность для пассажиров обращаться напрямую в страховую компанию или действовать через транспортную организацию. За отсутствием договора ОСГОПП у перевозчика (и при отказе осуществить выплату из средств его бюджета) необходимо требовать исполнения норм закона в службе транспортного надзора.

Если вы почувствовали недомогание во время поездки, но столкновений и других поводов для остановки не было, обращаться надо к водителю. По регламенту, он обязан остановить транспорт, вызвать ГИБДД и карету скорой помощи, зафиксировать аварию. Отказ выполнить данные действия квалифицируется как побег с места ДТП.

Рекомендуем: Страховка для путешествий за границу Intouch

Документы, подтверждающие страховой случай

Для получения страховки от каждого заявителя нужны:

- претензия на компенсацию;

- полис обязательного медицинского страхования;

- паспорт заявителя (и потерпевшего, если заявление подается родственниками погибшего);

- подтверждение факта аварии от перевозчика;

- протокол ГИБДД;

- перечень повреждений (результаты обследования, список утерянных вещей);

- проездной билет, который необходимо будет сохранить после покупки;

- чеки, счета и другие подтверждения расходов на лечение;

- свидетельство о смерти пассажира.

В зависимости от ситуации страховой компании могут потребоваться дополнительные данные. Потому точный список пунктов пакета документации можно узнать только у страховщика. При нарушении им регламента заявителю следует обратиться с письмом в НССО.

Порядок выплат

Для срочного оказания медицинской помощи, когда пострадавших несколько, предусмотрены предварительные возмещения – 100 тыс. рублей на одного заявителя, выплачиваются в самые сжатые сроки после подтверждения факта аварии и нахождения в ее момент пассажира в салоне. Дальнейшие переводы осуществляются после проверки документов и подтверждения финансовых обоснований (чеков на лекарства, справок из больницы).

На это у страховщика есть 30 дней. По истечении срока он обязан выплатить компенсацию или отказать. Отсутствие перевода (затягивание сроков) влечет штраф размером в 1% от расчетной суммы компенсации. При отсутствии письменного отказа (и наличии решения об отказе), переданного заявителю по всем правилам, страховщик платит 1000 рублей за каждый день ожидания, начиная с 31 дня.

В каком размере возмещается нанесенный вред

Сумма ущерба к возмещению по страхованию на одного пассажира рассчитывается в полном объеме нанесенного урона, но не может превысить 2 млн рублей. Вред здоровью «оценивается» по таблице в процентах от максимума. Примеры:

- Перелом носа – 5–10% от 2 000 000 или 100–200 тыс. рублей.

- Ушибы и мелкие повреждения – 0,05% или 1000 рублей.

- Повреждение мягких тканей (ожоги, разрыв, ранения, обезображивания, ушибы) от 0,05 до 50% (1000–1000000 рублей) в зависимости от тяжести.

Где получают денежную компенсацию по страхованию

Средства выплачиваются страховой компанией на реквизиты, указанные в претензии на возмещение. Это может быть личная дебетовая (кредитная, социальная) карта заявителя, расчетный счет физического лица, наличные в кассе любого банка или страховщика (если у него есть отделения с оборудованными кассовыми модулями).

Что делать, если получен отказ

Отказ в выплате страхования возможен, если у транспортной компании нет договора со страховщиком (или он признан недействительным), либо СК считает, что пассажир в момент аварии отсутствовал в салоне. В таких случаях доказать свою правоту и получить страховку можно только через суд, подав иск со ссылкой на ГК РФ (ст. 1079).

Страхование пассажиров общественного транспорта Ссылка на основную публикацию

Источник: https://VseProFinansy.ru/ctrahovanie/strahovanie-passazhirov-obshhestvennogo-transporta

Страхование пассажиров при поездках на общественном транспорте

» Страхование ответственности » Профессиональная ответственность

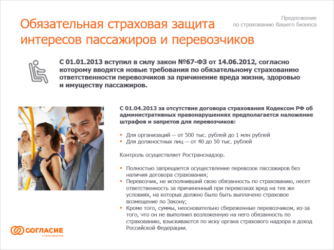

С 1 января 2013 года здоровье и жизнь, а также имущество пассажиров любого общественного транспорта застрахованы.

Это изменение вводится Федеральным законом от 14.06.2012 «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном».

Этот закон устанавливает минимальные размеры страховых выплат и порядок их получения.

На каких видах транспорта нужно при перевозках страховать пассажира?

Федеральный закон об обязательном страховании гражданской ответственности перевозчика распространяется на все виды пассажирского транспорта за исключением легкового такси:

- автобусы;

- троллейбусы;

- трамваи;

- маршрутные такси;

- железнодорожные поезда;

- самолеты;

- водный транспорт;

- метрополитен (для которого установлен особый порядок).

На легковое такси действие данного закона не распространяется. Ответственность перевозчика перед пассажиром в случае поездки на легковом такси регулируют другие нормативные акты, в частности Федеральный закон от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Метрополитен не обязывают страховать ответственность перевозчика, но в случае возникновения какого-либо вреда для пассажиров ему также придется выплачивать полный размер компенсации из собственных средств.

Единственное, что нужно знать пассажирам: страховыми будут считаться только травмы, полученные в вагоне метро. В остальных случаях компенсацию можно получить только после доказательства вины метрополитена в произошедшем.

На рынке обязательного страхования пассажиров общественного транспорта будут работать 60 страховых компаний.

Страховой полис при проезде на общественном транспорте покупать не надо, так как он уже включен в стоимость билета.

За отсутствие договора страхования ответственности перевозчика перед пассажирами транспортная компания наказывается штрафом в размере 500 тыс. – 1 млн. руб., а должностные лица – 40–50 тыс. руб.

Хотите узнать о договоре страхования ответственности перевозчика более подробно?

Или почитайте в ЭТОЙ статье о возмещении морального ущерба при ДТП.

На какую сумму застрахован пассажир общественного транспорта?

Для каждого вида транспорта установлены разные тарифы страхования на одного пассажира. На морском транспорте он самый высокий и составляет 22,48–45,25 руб., самый низкий тариф на пригородных поездах – 0,07–0,15 руб.

Страховая компания обязана заплатить компенсацию пострадавшему или его родственникам в случае повреждений или смерти, если они произошли во время поездки на общественном транспорте. При этом суммы возмещения вреда действительно большие.

Например:

- за простой ушиб можно получить 200 рублей;

- за перелом ноги – 240 тысяч;

- за сотрясение мозга – 60 тысяч;

- за потерю беременности – 1 миллион.

Смерть пассажира оценивается в 2 миллиона и выплачивается родственникам погибшего. Эта же сумма будет выплачена людям, получившим в результате ДТП инвалидность I группы, и родителям детей, ставших таким образом инвалидами.

Кроме того, страховая компания обязана возместить вред, нанесенный имуществу пассажиров.

Как подтвердить факт поездки на транспортном средстве, попавшем в аварию?

Главным документом в случае аварии и получения травм является обычный пассажирский билет, и его желательно сохранять до самого конца поездки.

На билете имеется уникальный набор цифр, таким образом, по нему можно узнать всю информацию о транспортной организации.

В случае отсутствия билета страховая компания может привлечь в качестве подтверждающего свидетельства данные видеонаблюдения.

В любом случае она обязана заплатить, но только после проведения тщательной проверки факта аварии.

Хотите узнать о других видах страхования, которые являются обязательными в России?

Или почитайте ЗДЕСЬ о последних изменениях в законе об ОСАГО.

А в этой статье вы прочтете о российской системе социального страхования: //insur/i-info/socialnoe-strakhovanie.html

Куда обращаться при получении травмы?

При ДТП пассажиры могут в первую очередь обращаться к водителю, который обязан вызвать скорую помощь и ГИБДД. Кроме того, он должен предоставить акт о нанесении вреда жизни и здоровью и дать информацию о страховой компании, которая оплачивает лечение.

За денежной компенсацией можно обращаться в любое время, так как никаких ограничений по срокам нет.

Для получения выплаты необходимо написать заявление в страховую компанию и предоставить в нее медицинскую справку, в которой указан точный диагноз и зафиксировано наличие травм и других повреждений.

Пригодятся также документы о лечении и приобретении лекарств в связи с полученными повреждениями. Возможно, необходимо будет найти свидетелей аварии, которые подтвердят факт получения травм.

Пассажиру, обратившемуся в страховую компанию, придется пройти экспертизу, в результате которой устанавливается степень тяжести нанесенного вреда.

Отсутствие страховки у перевозчика не означает, что он не должен будет выплатить такую же сумму компенсации пострадавшим в ДТП. Страховка выплачивается пассажиру за счет собственных средств транспортной компании.

Если перевозчик отказывается платить, нужно обращаться в службу транспортного надзора. За отказ от выплаты страховой компенсации компания, занимающаяся перевозкой пассажиров, может потерять лицензию на осуществление данной деятельности.

сюжет о страховании пассажиров

Источник: https://StrahovkuNado.ru/resp/prof/passazhir.html

Страхование пассажиров: добровольное, обязательное и другие виды

Страхование является формой защиты от риска. Имеет несколько видов. В России выделяют обязательное и добровольное, личное и имущественное. Для каждого из них определяется объект страхования, минимальное пороговое значение выплат и порядок возмещения ущерба.

Пассажир общественного транспорта имеет риск получить травму или повредить багаж. Защитой гражданина в этом случае занимаются специализированные компании, с которыми перевозчик заключает договор обязательного страхования гражданской ответственности.

Основы и виды страхования пассажиров при перевозке на общественном транспорте

Страхование пассажиров относят к личной форме защиты от рисков. До 2013 года в России оно было обязательным. С 1 января 2014 года заменено на страхование гражданской ответственности. Существует также комбинированный вид – комплекс услуг. Под защитой находится:

- имущество пассажира;

- транспортное средство;

- жизнь;

- гражданская ответственность за причинение вреда.

Страхование ответственности регламентируется ФЗ № 67. Основные моменты.

- Договор заключается на 12 месяцев (не менее) для всех транспортных средств (ТС) перевозчика.

- Защита не определяется видом ТС.

- В случае отсутствия договора страхования, перевозчик несет такую же ответственность перед пассажиром, как и при его наличии.

- При уклонении от ответственности с владельца автопарка взыскиваются денежные средства в размере стоимости договора со страховщиком.

- Пассажир имеет право получить информацию о страховщике в доступной форме: на билете, через громкоговоритель или по требованию.

- Цена договора не зависит от вида транспортного средства.

Пассажир застрахован с начала поездки. На сумму выплат не влияет вина водителя, форс-мажорные обстоятельства и другие факторы.

На каких видах транспорта необходимо

В обязательном порядке должны быть застрахованы следующие виды перевозок:

- железнодорожный транспорт – пригород, дальнее следование и международное сообщение;

- воздушные судна – самолеты на внутренних и международных рейсах, вертолеты;

- водный транспорт, включая внутренний;

- автобусное сообщение – городские ТС, пригород и межгород;

- иные средства – троллейбус, трамвай, монорельсовый транспорт.

Виды перевозчиков, подлежащих страхования

Не подлежат страхованию:

При поездке на метро пассажир имеет право на возмещение ущерба, причиненного жизни и здоровью. В отличие от других видов ТС оплата производится из средств самого перевозчика. Гражданин получит компенсацию только в случае возникновения риска непосредственно в вагоне.

Первыми обязывались страховать пассажиров ООО «РЖД» и ПАО «Аэрофлот».

На какую сумму застрахован

При возникновении несчастного случая в общественном транспорте пассажир вправе рассчитывать на следующие выплаты:

- смерть, получение инвалидности 1 группы – 2 млн. 25 тыс. руб.;

- выкидыш или преждевременные роды, закончившиеся летальным исходом для младенца – 1 мл. руб.;

- причинение вреда здоровью – до 2 млн. руб.;

- ущерб имуществу – 23 тыс. руб.

При гибели гражданина компенсацию получают родственники погибшего. В случае получения инвалидности ребенком – его родители.

Сумма выплаты за причинение вреда здоровью рассчитывается пропорционально тяжести состояния. Например, за перелом конечностей пассажиру причитается до 500 тыс. руб.

Как подтвердить факт поездки на транспортном средстве, попавшем в аварию

Главным подтверждающим документом является проездной билет в натуральном или электронном виде. В случае его отсутствия:

- банковская выписка с указанием наименования организации-продавца (при покупке билета на самолет, к примеру);

- электронное письмо с официального сайта перевозчика о безналичной оплате;

- видеозаписи с камер наблюдения (при покупке за наличные в пункте продажи билетов).

Физическое присутствие пассажира на момент получения травмы в общественном транспорте само по себе является доказательством. Для его применения необходимо зафиксировать факт обращения в медицинскую организацию путем вызова бригады Скорой помощи к месту аварии.

Куда обращаться при получении травмы

Пострадавший пассажир получает денежную компенсацию через страховую компанию. Пошаговая инструкция действий в случае получения травмы на общественном транспорте.

- Обратиться к водителю, кондуктору, бортпроводнику и т. д. Известить ответственное лицо о факте нанесения вреда здоровью. Попросить вызвать медицинского сотрудника.

- Записать номер транспортного средства, номера телефонов свидетелей.

- Получить у водителя специальную заполненную форму о получении травмы. Это можно сделать позднее у перевозчика.

- Пройти экспертизу для определения степени тяжести вреда здоровью.

- Обратиться в страховую компанию.

При получении травмы пассажир может обратиться с требованием уплаты части компенсации ранее установленного срока (предварительно).

Заявление пострадавшего рассматривается не более 30 дней. Затем на указанный счет перечисляются денежные средства.

Договор

Перевозчик обязан заключить договор страхования, если:

- совершает транспортировку пассажиров;

- его деятельность регламентируется кодексом или уставом;

- количество граждан в ТС более 8 человек.

Образец договора страхования пассажиров при перевозках общественным транспортом

Страхователем является лицо, которому принадлежат ТС на праве:

- собственности;

- лизинга;

- аренды;

- оперативного управления.

Договор заключается в установленной форме. Условия могут быть различны для внутренних и международных перевозок.

Организации-перевозчику и ответственным должностным лицам грозит административный штраф за отсутствие договора страхования. В случае отказа от представления информации пассажиру также налагается взыскание.

Личное страхование пассажиров

Личное страхование пассажиров является формой обязательного. Гражданская ответственность перевозчика распространяется также на все виды туристской и экскурсионной деятельности.

Обязательное условия для получения страховки – уплата взноса за предоставленную услугу (или проезда). Граждане, имеющие право на льготную или бесплатную перевозку освобождены от этого.

Личное страхование может иметь добровольную форму. При этом гражданин получает не только возмещение вреда здоровью, но и оплату лечения.

Обращение в страховую компанию не привязано к определенным срокам и осуществляется в любой удобный для пассажира момент.

Страхование багажа

Страхование гражданской ответственности предполагает возмещение ущерба относительно имущества пассажира. При этом не учитывается:

- стоимость багажа;

- его ценность;

- необходимость на данный момент времени;

- потери, понесенные в результате понесенного ущерба.

Оплата производится перевозчиком исходя из веса. Фиксированные ставки указаны в документации перевозчика и страховой компании. В случае авиасообщения ценности (ювелирные украшения, меха и пр.) прописываются в отдельной декларации.

Пассажир в праве самостоятельно застраховать багаж от потери и поломки, а также от:

- стихийного бедствия;

- ДТП;

- порчи;

- военных действий;

- кражи.

Для этого необходимо обратиться в специализированную компанию и заключить договор.

Итоги

- Страхование гражданской ответственности перевозчика по правовому статусу идентично обязательному личному страхованию.

- Риски пассажиров исключаются на всех видах перевозок, кроме такси и метрополитена.

- Заключение договора страхования обязательно для всех организаций. Не зависит от формы собственности, владения и ТС.

- Выплаты при получении травмы перечисляются за счет средств страховой организации. Денежная компенсация прямо пропорциональна тяжести причиненного вреда здоровью.

- За отсутствие заключенного договора и отказ от представления информации по вопросу организация-перевозчик несет административную ответственность в виде штрафа.

- Пассажир в праве самостоятельно застраховать свою жизнь и имущества. Это не отменят обязанности перевозчика нести ответственность за его жизнь и здоровье.

Источник: https://VseStr.com/lichnoe/ot-neschastnyh-sluchaev-i-boleznej/formy-sposoby-strahovaniya-passazhirov.html