Продажа дебиторской задолженности — проводки

Продажа дебиторской задолженности — проводки, используемые в бухучете участвующих в данной процедуре сторон, — тема, интересная любому финансовому специалисту. Наличие дебиторки — естественный процесс для организации. Как правило, она постепенно гасится самими должниками.

Но часто процесс получения денег затягивается. Для его ускорения компания может предпринимать разные шаги: выставить требования, подать в суд или, например, продать свой долг заинтересованным лицам.

Мы остановимся на последнем варианте: рассмотрим процедуру продажи долга, какими операциями она сопровождается, какие проводки у покупателя и продавца долга при этом создаются.

Как осуществляется продажа дебиторской задолженности?

Проводки по договору цессии у продавца долга

Отражение операций по договору цессии у покупателя

Проводки у должника при продаже долга

Итоги

Как осуществляется продажа дебиторской задолженности?

Продажа дебиторки сопровождается заключением договора цессии. Цессия — переуступка права требования долга — соглашение, согласно которому изначальный владелец долга передает новому лицу право его истребования. Изначальный владелец зовется цедент, а новый — цессионарий.

В результате заключения такого договора должник будет гасить свои обязательства перед первоначальным кредитором уже цессионарию. Для договора цессии согласие должника не является обязательным, если иное не учтено в договоре с ним.

Но информирование должника в письменной форме о смене владельца права требования должно быть проведено (ст. 382 ГК РФ).

Ознакомиться со структурой договора купли-продажи дебиторки, скачать образец можно в статье «Договор купли-продажи дебиторской задолженности — образец».

Далее рассмотрим порядок учета продажи дебиторской задолженности покупателя за реализованные ему товары, работы, услуги (ТРУ).

Проводки по договору цессии у продавца долга

В бухучете, ссылаясь на п. 7 ПБУ 9/99 «Доходы организации» (приказ Минфина РФ от 06.05.1999 № 32н), доходы от реализации долга учитываются как от продажи прочих активов в составе прочих доходов. Выручка от реализации долга проходит по сч. 91 в корреспонденции со счетом учета прочих дебиторов. В момент перехода долга списывается и реализованная задолженность, учитываемая у цедента на сч. 62. Следовательно, в бухучете цедента проходят записи:

- Дт 76 Кт 91.1 — отображена выручка от продажи долга;

- Дт 91.2 Кт 62 — списана сумма проданной дебиторки;

- Дт 51 (50) Кт 76 — зачислены средства за уступку права долга.

Согласно ст. 146 НК РФ переход прав облагается НДС. Ст. 155 НК РФ устанавливает порядок обложения для данной ситуации. Так, при первичной уступке долга, возникшего в результате реализации ТРУ, облагаемой НДС, изначальный кредитор начисляет НДС на положительную разницу между доходом от уступки и суммой продаваемой дебиторки. Если сумма уступки меньше или равна долгу покупателя, НДС не возникает.

Начисление НДС отражается проводкой:

Дт 91.2 Кт 68.

В случае последующей переуступки база для НДС определяется для ее продавца как разница между доходом, полученным от ее покупателя, и суммой, изначально потраченной на приобретение долга.

Финансовый итог от уступки долга соответственно определяется как разница между кредитовым и дебетовым оборотами по сч. 91, как правило, он отрицателен.

В налоговом учете продавца долга также будут доходы и расходы. При этом датой получения дохода будет дата подписания акта уступки (п. 5 ст. 271 НК РФ). Когда уступка убыточна, нужно учитывать положения ст. 279 НК РФ. Так, если передача долга была проведена после установленного сторонами сделки срока оплаты, полученный убыток дозволено принять в расчет налога на прибыль в общей сумме разово на дату уступки. Если же договор цессии был заключен до этого срока, для принятия убытка нужно руководствоваться п. 1 ст. 279 НК РФ и учетной политикой.

Ознакомиться с порядком нормирования убытка, посмотреть пример можно в материале «Убыток от уступки права требования с 1 января 2015 года учитываем по новым правилам».

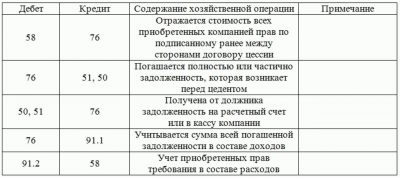

Отражение операций по договору цессии у покупателя долга

Для цессионария полученный дебиторский долг — финансовое вложение (п. 3 ПБУ 19/02), какое по Плану счетов отражается на одноименном сч. 58. Учет финансовых вложений регламентируется ПБУ 19/02 (приказ Минфина РФ от 10.12.2002 № 126). Приобретение задолженности отражается после подписания акта уступки проводкой:

Дт 58 Кт 76.

Цессионарий учитывает полученную дебиторку в сумме, перечисленной цеденту с учетом всех затрат на приобретение долга. В случае наличия входного НДС от цедента налог можно принять к вычету, соблюдая общие условия вычета.

Ознакомиться подробнее с учетом финансовых вложений, в т. ч. с бухучетом выданных займов, вложений в ценные бумаги, узнать, как ведется учет финансовых вложений в УК или простое товарищество, можно в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Перечисление денег изначальному кредитору сопровождается записью:

Дт 76 Кт 51 (50).

Право требования как финансовое вложение, согласно ПБУ 19/02, выбывает в момент получения денег от дебитора или подписания акта переуступки уже другому кредитору. П. 34 ПБУ 19/02 в соответствии с ПБУ 9/99 «Доходы организации» (приказ Минфина РФ от 06.05.1999 № 32н) причисляет доходы по финвложениям к прочим доходам в том случае, если они не являются предметом основной деятельности компании.

Соответственно, поступление денег от должника сопровождается следующими записями в бухучете:

- Дт 51 (50) Кт 76 — получена сумма от дебитора;

- Дт 76 Кт 91.1 — отображен доход от уступки права требования;

- Дт 91.2 Кт 58 — отражена сумма, потраченная на приобретение долга;

- Дт 91.2 Кт 68 — в случае превышения суммы погашения долга над суммой, переданной изначальному кредитору, начисляется НДС с суммы превышения.

Аналогичные записи будут и в случае передачи долга другому кредитору:

- Дт 76 Кт 91.1 — уступлен долг;

- Дт 51 (50) Кт 76 — получены средства от нового кредитора;

- Дт 91.2 Кт 58 — списана стоимость передаваемого права требования;

- Дт 91.2 Кт 68 — начислен НДС (если есть положительная разница).

В налоговом учете исполнение от должника или доход от уступки, согласно п. 3 ст. 279 НК РФ, цессионарий признает при получении денег от дебитора или дальнейшей переуступке долга. Эта же дата является датой признания расходов по уступке. Если дебитор возвращает долг постепенно, то и доходы признаются частями, и расходы учитываются прямо пропорционально им.

Проводки у должника при продаже долга

Как уже говорилось, для продажи долга согласие должника не требуется, но его письменное информирование обязательно. При получении информационного письма о переходе долга в бухучете должника задействуется аналитика к счету, на котором учтен долг, например:

Дт 60 (последний кредитор) Кт 60 (старый кредитор), т. к. согласно ст. 384 ГК РФ продажа долга сохраняет правовую его основу.

При гашении долга делается запись:

Дт 60 (новый кредитор) Кт 51 (50).

Итоги

Реализация дебиторской задолженности сопровождается заключением договора цессии. Порядок взаимоотношений сторон при заключении этого вида договора регламентируется ст. 382–390 ГК РФ. Проведение операций, связанных с продажей долга, в бухучете каждой стороны имеет свои нюансы.

Как происходит продажа дебиторки в конкурсном производстве, какими особенностями этот процесс обладает, можно узнать в статье «Продажа дебиторской задолженности в конкурсном производстве».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/prodazha_debitorskoj_zadolzhennosti_provodki/

Договор уступки права требования проводки в бухучете

Проводки в бухучете по договору уступки права требования разберем на конкретных примерах. Покажем, какие хозяйственные операции возникают в учете у цедента, цессионария и должника.

Если покупатель никак не рассчитается за товары, можно не ждать от него денег, а переуступить право требования третьему лицу, заключив договор цессии. Цессия – это уступка прав требования кредитором другому лицу (п. 1 ст. 388 ГК РФ).

Подробнее о том, как правильно документально оформить договор переуступки права требования (цессии), рассказали эксперты системы «Главбух».

Продавец долга называется цедентом, покупатель — цессионарием. Схема такая: цессионарий платит цеденту, а первоначальный должник переводит необходимую сумму на счет цессионария. Размер проданного долга и вырученная за него сумма всегда различные.

Расскажем, какой у сторон договора цессии бухгалтерский учет (о налоговом читайте во врезке в конце статьи).

Договор уступки права требования: проводки в бухучете цедента

Вы реализовали товары и услуги, но не стали ждать оплаты, а передали право требования другому лицу. В бухгалтерском учете договор цессии отражается у цедента следующим образом.

|

Подписывайтесь на наш канал в Яндекс.Дзен |

На дату реализации товаров или услуг:

ДЕБЕТ 60 КРЕДИТ 90 субсчет «Выручка»

— отражена выручка от реализации товаров или услуг;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— начислен НДС;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 41 (20)

— списана себестоимость товаров (работ, услуг);

На дату передачи долга:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

— отражен доход от переуступки права требования;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 62

— списан долг покупателя (с НДС);

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

— начислен НДС (если стоимость договора цессии превышает сумму переуступленного долга);

ДЕБЕТ 51 КРЕДИТ 76

— получены деньги от цессионария.

- Пример 1: Бухучет у цедента

- Организация реализовала товары на сумму 118 000 руб., в том числе 18 000 руб. НДС. Себестоимость товаров равна 80 000 руб. Покупатель не оплатил долг, и организация переуступила долг третьему лицу за 98 000 руб. Бухгалтер отразил операции в учете следующим образом.

-

Первая операция – реализация. Проводки такие:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— 118 000 руб., — отражена реализация товаров;ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 18 000 руб., — начислен НДС;ДЕБЕТ 90 субсчет «Себестоимость» КРЕДИТ 41

— 80 000 руб., — списана себестоимость товаров.Вторая операция – переуступка долга. Бухгалтерские записи следующие:

ДЕБЕТ 76 КРЕДИТ 91

— 98 000 руб., — отражен доход от переуступки долга;ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 62

— 118 000 руб., — списан долг покупателя;ДЕБЕТ 51 КРЕДИТ 76

— 98 000 руб., – получены деньги от продажи долга.

Договор уступки права требования: проводки в бухучете цессионария

Представьте, что вы купили долг по договору цессии. Проводки в бухучете будут такие.

На дату, когда вы приобрели право требования:

ДЕБЕТ 58 КРЕДИТ 76

— приобретено право требования по договору цессии;

ДЕБЕТ 76 КРЕДИТ 51

— оплачено право требования;

На дату, когда вы получили деньги от должника:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

— отражен доход от погашения требования;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 58

— списана себестоимость права требования;

ДЕБЕТ 51 КРЕДИТ 76

— получены деньги от должника;

На дату переуступки долга проводки в бухгалтерском учете такие:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

— отражен доход от переуступки права требования по договору цессии;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 58

— списана себестоимость права требования;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС»

— начислен НДС (если стоимость договора цессии превышает себестоимость переуступленного долга;

ДЕБЕТ 51 КРЕДИТ 76

— получены деньги от нового цессионария.

- Пример 2: Бухучет у цессионария

- Организация приобрела право требования долга за 98 000 руб. Сумма долга равна 118 000 руб. Покажем, какие проводки сделает бухгалтер на дату, когда заключили договор и получили деньги от первоначального должника.

-

На дату, когда приобрели право требования:

ДЕБЕТ 58 КРЕДИТ 76

— 98 000 руб., — приобретено право требования по договору цессии;ДЕБЕТ 76 КРЕДИТ 51

— 98 000 руб., — оплачено право требования;На дату, когда получили деньги от должника:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

— 118 000 руб., — отражен доход от погашения требования;ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 58

— 98 000 руб., — списана себестоимость права требования;ДЕБЕТ 51 КРЕДИТ 76

— 118 000 руб., — получены деньги от должника.

Бухгалтерский учет договора цессии у должника

Первоначальный должник отражает операции по договору цессии только в аналитическом учете. То есть, должник меняет лишь название первоначального кредитора на нового – цессионария. А сумму долга не меняется, поэтому бухгалтерские проводки меняют лишь аналитику:

ДЕБЕТ 41 КРЕДИТ 60

— оприходованы товары;

ДЕБЕТ 60 КРЕДИТ 60

— отражен переход права требования к новому кредитору;

ДЕБЕТ 60 КРЕДИТ 51

— перечислены деньги новому кредитору.

Как договор цессии влияет на налоги

| Участник договора цессии | Налоговый учет |

|

Цедент |

Сумму, вырученную от уступки долга, отражают в доходах по налогу на прибыль, сумму долга – в расходах. Убыток от переуступки долга отражают во внереализационных расходах: — полностью, если срок оплаты уже наступил; — в сумме, не превышающей предельную величину. Ее считают исходя из ключевой ставки ЦБ РФ или методом определения доходов и расходов по контролируемым сделкам.

Цедент начисляет НДС по ставке 18 процентов, если переуступил долг по цене, превышающей сумму долга. База по НДС равна разнице между ценой договора цессии без НДС и себестоимостью долга с НДС. |

|

Цессионарий |

В доходы по налогу на прибыль цессионарий включает: — сумму, которую получил от должник; — сумму, которую перечисляет третье лицо – новый цессионарий. Себестоимость требования включается в расходы. Бухгалтер начисляет НДС, если организация переуступила право требования третьему лицу по цене выше, чем приобрела. |

|

Должник |

В налоговом учете у должника переход права требования не отражается. |

Дорогой коллега, сегодня 6 месяцев подписки в подарок. Читайте «Главбух» полгода бесплатно!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/93843-ustupka-prava-trebovaniya-provodki