Расторжение договора КАСКО по инициативе страхователя

Расторжение договора КАСКО со страховой компанией возможно по разным причинам. Такая процедура имеет ряд особенностей, которые необходимо учитывать при прекращении страховых правоотношений.

Возможно ли прекратить страхование по КАСКО

Добровольное страхование ТС это услуга, предоставляемая на длительный период. Покупая полис, владелец авто покупает защиту на конкретный срок, предусмотренный договоренностями. Иногда возникает ситуация, когда необходимо остановить время действия договоренностей между получателем сервиса и страховой организацией.

При этом стоит изучить, когда такая процедура пройдет с наименьшими потерями для владельца полиса и является ли причина для разрыва законным основанием, а также какие документы понадобятся для подтверждения заявляемых фактов. Помимо этого, нужно выяснить в каких ситуациях организация сама заинтересована в прекращении обязанностей.

Основания для досрочного прерывания договоренностей

В соответствии с положениями статьи 958 ГК РФ, основаниями для бесспорного прекращения действия подписанного двумя сторонами соглашения, являются случаи, когда не нужно что-либо страховать. Это правило применяется и к полису о КАСКО.

Кроме того, предусмотрена возможность соглашения сторон, когда достигается обоюдная договоренность о решении проблемы мирным путем. Если же речь идет об одностороннем прерывании, то инициатором может стать как автовладелец, так и СК.

Когда договор может быть расторгнут по инициативе владельца страхового полиса

Прекращение обязательств по соглашению может произойти из-за:

- Продажи транспортного средства. Это можно сделать следующими способами:

- При реализации авто расторгается соглашение;

- Авто продается совместно с обязательствами по КАСКО. В такой ситуации в стоимость реализации включается цена страховки. После совершения сделки производится переоформление владельца полиса. При этом внесенные средства, уплаченные бывшим владельцем, поступают на счет нового собственника без взимания расходов по оформлению документов;

- Реализация старого транспорта и приобретение нового с малым временным периодом и заключением нового соглашения у того же страховщика. СК может произвести перезачисление с одного счета на второй с перезаключением иного договора;

- Утилизация машины после дорожного происшествия либо вследствие большого срока использования. Процесс предполагает физическое избавление от него, соответственно, перестает существовать объект, который был застрахован. Договор должен быть расторгнут для частичного возврата уплаченного страхового возмещения.

Прекратить обязательства можно в любой момент, как до уничтожения транспорта, так и после него. Для этого потребуется представить документацию, свидетельствующую о невозможности либо нецелесообразности восстановления авто после аварии либо изношенности.

- Лишение лицензии страховщика. Включает наложение запрета на осуществление различных операций. В этом случае договор можно не расторгать. СК обязана исполнить свои обязанности, а из-за невозможности это сделать либо из-за начала процедуры признания компании несостоятельной исполнение договорных обязательств возлагается решением суда на иные страховые организации. При этом добиться возврата внесенных денежных средств от другой СК в полной мере будет очень непросто. Поэтому, владея информацией о том, что у страховщика могут отобрать лицензию, желательно по своему усмотрению расторгнуть соглашение и застраховать авто в другой организации.

- Неисполнение обязательств СК. Включает:

- Не выплату компенсации либо частичное невозмещение ущерба при наступлении страховой ситуации;

- Отказ от объяснения причин такого решения;

- Невыполнение договорных обязательств, таких как представление эвакуатора, вызов аварийного специалиста, поддержка по горячей линии и т.д.

- Смерть владельца полиса по КАСКО. В такой ситуации автомобиль входит в состав наследственной массы и переходит в собственность правопреемника, который может сам определить, где оформить КАСКО либо переоформить в этой же компании.

- Прекратить договорные отношения можно и в случае, когда увеличиваются риски, в значительной мере превышающие те, что были установлены соглашением. Например, поменялись условия хранения ТС, что может повлечь риск хищения либо его повреждения. О наступлении этих обстоятельств необходимо уведомлять СК.

Когда прекращаются страховые обязательства по инициативе страховой организации

СК не может по своему желанию решить прекратить действие соглашения о добровольном страховании. Но законодательно установлены основания, которые могут явиться причиной для прерывания договоренностей. К ним относятся:

- Невыполнение договорных условий страхователем, например, перемена личных сведений либо данных о машине без своевременного извещения организации;

- Потеря документации на автомобиль его собственником, если они не восстановлены в установленный период времени;

- Утеря ТС по основаниям, не относящимся к страховой ситуации. Это может быть возгорание из-за поломок в механизмах или кражи объекта, когда такой случай не внесен в качестве страхового в соглашение.

Обязательства могут быть прекращены ещё на стадии подписания документа, когда одна из сторон сделки будет уличена в мошеннических действиях или клиент не уплатит первый взнос.

Возврат денег: как это сделать

Необходимо знать, что при досрочном прекращении договоренностей, компания вправе применить финансовые взыскания, выражающиеся в наложении материальной санкции, называемой расходами на ведение дела. Размер такой выплаты может составлять до 40% от стоимости полиса. Надо отметить, что такое удержание денежной суммы предусмотрено статьей 958 ГК РФ.

При досрочном прекращении договоренностей полностью вернуть уплаченные средства возможно только, когда это предусмотрено их условиями. Если такое положение отсутствует в соглашении, то возврат невозможен даже в судебном процессе.

Размер возврата страховой премии рассчитывается в следующем порядке:

(СП – РС) * n|N – СВ, где

СП — страховая премия, выплаченная за приобретение страховки,

РС — расходы организации, затраченные на исполнение договорных обязательств (до 30-50% договорной суммы),

n — неиспользованное время,

N — общий период оказываемых услуг,

СВ — компенсация ущерба, при его наличии.

Возврат производится на счет страховщика в банковской организации в период до двух недель с момента представления заявления и его рассмотрения.

Процедура возврата денежных средств должна регламентироваться положениями соглашения. При исчислении размера финансов, подлежащих возврату обязательно должны учитываться:

- Длительность неоконченного периода действия соглашения;

- Неуплаченные средства;

- РВД, включающая комиссионные агентам, подготовку бумаг и т.д.;

- Размер возмещения, ранее выданногострахователю.

При отсутствии правил окончания отношений в положениях договора, внесенные ранее страховые взносы не возвращаются. Это касается случаев, когда обязательства прекращаются по требованию страхователя. При подписании договоренностей нужно убедиться в наличии Правил страхования в организации, которые регламентируют процедуру их прекращения.

Требуемая документация

В зависимости от обстоятельств, может изменяться и перечень требуемой документации. Но общий список сохраняется. В него входят:

- Гражданский паспорт страховщика;

- Страховка;

- Платежные документы о выплате страховых взносов;

- Паспорт ТС.

Кроме того, могут быть затребованы:

- Доверенность на совершение сделок, нотариально удостоверенная;

- Договор о продаже, если авто было реализовано;

- Справочная информация из дорожной инспекции о гибели ТС из-за столкновения либо от износа;

- Свидетельство о смерти страхователя при расторжении соглашения;

- Данные расчетного счета, куда будет перечислена сумма неиспользованных средств, из-за прекращения договорных обязательств раньше срока их окончания.

Порядок действий

Чтобы избежать финансовых потерь при расторжении соглашения о КАСКО необходимо придерживаться следующих правил:

- Представить страховщику заявку о расторжении договорных обязательств, обосновав такое действие и приложить нужную документацию. Чтобы избежать обмана, стоит заранее изучить внимательно договорные положения, особенно правомочия и обязанности его участников.

- Зарегистрировать его в СК и получить подтверждение его принятия к рассмотрению. С этого дня начинает идти двухнедельный срок рассмотрения заявки. В этот период должно быть принято решение и произведена выплата оставшихся средств, если она предусмотрена пунктами соглашения.

- Если с окончанием срока выплаты не будут произведены, необходимо снова обратиться в организацию. При отказе в возвращении средств нужно обращаться в суд для решения спорной ситуации.

Образец заявления

Документ должен составляться в письменном произвольном формате в двух экземплярах с учетом основных требований. Он должен содержать следующие позиции:

- Наименование страховой организации и её сведения о ней;

- Данные заявителя;

- Информацию о застрахованном объекте, заключенном договоре, размере страховой премии;

- Просьбу о прекращении договорных отношений и возврате денежных средств на указанный счет;

- Доказательства, вынуждающие принять решение о прекращении договорных обязательств;

- Число и подпись.

Источник: http://machine-tech.ru/rastorzhenie-dogovora-kasko-po-initsiative-strahovatelya/

Как расторгнуть договор КАСКО и вернуть деньги?

Расторжение договора КАСКО со страховой компанией возможно по разным причинам. Такая процедура имеет ряд особенностей, которые необходимо учитывать при прекращении страховых правоотношений.

Расторжение договора о КАСКО в суде

Если спорная ситуация будет передана на рассмотрение в судебные органы, то процедура её разрешения будет проходить в общем порядке.

Но до этого процесса можно прибегнуть к досудебному урегулированию. Иногда наступают ситуации, когда страхователь хочет разорвать правоотношения по собственному решению, но необходимость застраховать имущество у него больше нет. В этом случае страховщик вправе воспользоваться законодательной поддержкой и отказать в возмещении владельцу полиса.

То есть подать иск в судебные инстанции о возмещении уплаченных платежей когда потребуется, но их уплату судья выяснит на основании заключенного соглашения. Ну а, так как автовладельцы в основном не придают значения содержанию документа, который подписывают при приобретении полиса, они сразу стараются пойти в суд.

Но делать это следует в момент, когда претензия страхователя была на рассмотрении страховой организации, и её удовлетворение не было поддержано, но автовладелец с решением не соглашается.

К обращению потребуется приложить:

- Экземпляр заявления для СК;

- Полис добровольного страхования;

- Гражданский паспорт обратившегося;

- Документация на транспорт.

Возможно ли расторжение соглашения, если автомобиль был приобретен на кредитные средства

Перед прекращением обязательств, нужно внимательно изучить договор займа. Очень часто в него вносится пункт о том, что при отказе клиента осуществить страхование залогового объекта, банковское учреждение может потребовать досрочной выплаты кредита.

То есть, клиент может на общих основаниях потребовать от СК расторжения соглашения. Но после передачи данных об этом, банковское учреждение вправе настаивать на возврате оставшейся суммы займа в короткий срок. Если же такое требование не будет выполнено, то автомашина может быть арестована и реализвана на аукционе.

Когда у клиента появилось нежелание сотрудничать со страховщиком, можно приобрести полис КАСКО в другой компании, а затем расторгнуть уже имеющийся договор. Тогда у банка не появится оснований для выставления претензий.

Надо отметить, что прекратить отношения со страховщиком досрочно можно как по соглашению сторон, так и в одностороннем порядке. А вот вернуть внесенные денежные средства не всегда возможно.

Источник: https://mirmotor.ru/article/read/rastorzhenie-dogovora-kasko

В каких случая можно отказаться от каско и вернуть деньги

Согласно российскому законодательству, страхователь может в любой момент заявить об отказе от страховки, если отпадает ее надобность.

Вопрос возврата денег решается сложнее.

Возможно ли отказаться и забрать деньги?

Как и при других случаях страхования, автовладелец вправе отказаться от договора КАСКО. Для его расторжения существует ряд причин:

- утрата автомобиля;

- смерть страхователя.

Предоставив в СК подтверждающие документы, гражданин может рассчитывать на положительный исход дела.

Расторжение договора страхования не означает стопроцентного возврата уплаченной страховой премии. Случаи, в которых потребитель получает деньги обратно, прописываются в условиях страхования.А

Закон

Отношения страхователя с компанией регулируются Гражданским кодексом РФ. Статьей 958 установлено право страхователя на прекращение договора, если отпала надобность. Там же закреплено одно из оснований прекращения: гибель застрахованной вещи (машины) в ситуации, не являющейся страховым случаем.

Если в условиях страхования прямо прописан такой пункт, возвращение страховой премии не предусмотрено. Если его нет, гражданин получает сумму, пропорциональную неиспользованным дням КАСКО.

На какой период заключается?

Стандартный полис КАСКО действует один год. Соответственно, расторгнуть соглашение досрочно возможно в течение этого срока.

По прошествии указанного периода страховка прекращает действие автоматически, если не была продлена сторонами.

Чем грозит досрочное расторжение?

Отказ от КАСКО нежелателен, если средства на приобретение транспорта получены с помощью кредита. При предоставлении займа банки требуют полисы обязательного и добровольного страхования. Они должны действовать весь период выплаты кредита.

Расторжение договора в период погашения кредита может повлечь негативные последствия.

Можно ли повторно заключить договор КАСКО?

Получить полис после прекращения одного соглашения необходимо при наличии автокредита. Его можно получить как в той же страховой компании, но на других условиях, так и в иной.

Справка: бонусы и скидки за безаварийную езду формально сохраняются. Однако они увеличиваются при действии полиса от года.

Когда вернуть деньги не удастся?

Положения о расторжении соглашения содержатся в Правилах страхования. С ними можно ознакомиться либо на сайте компании, либо при оформлении полиса.

В этом документе могут содержаться положения о том, что при досрочном прекращении уплаченная премия страхователю не возвращается. Данный пункт является законным и подтверждается ст. 958 ГК РФ. Поэтому внимательно подходите к заключению соглашения, знакомьтесь со всеми предоставляемыми бумагами.

Еще один случай, когда односторонний отказ происходит без возврата денежных средств, – расторжение по инициативе страховщика. Глава 48 ГК РФ предоставляет компании возможность расторгнуть КАСКО по собственной инициативе. Это делается только в судебном порядке.

Причины могут быть разными:

- невыплата страховых взносов;

- существенное изменение условий.

Гражданин может не возражать против прекращения действия полиса, но уплаченных денег за него он не вернет.

Вероятные причины для досрочного расторжения

Кроме безусловного основания прекращения договора в виде утраты авто, существуют и другие причины. Однако возврат денежных средств будет произведен из расчета прошедших дней страхования.

При продаже автомобиля

Смена собственника машины предполагает расторжение договора со старым страхователем. В этих обстоятельствах бывший владелец может обратиться за досрочным прекращением полиса либо продать автомобиль вместе с КАСКО.

Смерть страхователя

В этой ситуации аналогично первой причине происходит смена собственника. Только не в результате продажи автомобиля, а наследования. Наследник может обратиться в страховую и расторгнуть соглашение в связи с гибелью стороны либо переоформить полис на себя.

Отзыв лицензии

Страховая деятельность на территории РФ осуществляется только после получения лицензии. Если она отзывается, страховщик вправе потребовать досрочно расторгнуть договор. Он должен быть прекращен с момента отзыва лицензии контролирующим органом.

По иным причинам

Возможно наличие других оснований прекращения действия полиса. Однако все они должны быть связаны со сменой либо прекращением существования одной из сторон.

Расторжение и возврат премии

Как указано в ст. 958 ГК РФ, безусловным решением для отказа от договора КАСКО и возврата премии является случай гибели предмета соглашения по основаниям, не являющимся страховым случаем.

В этом случае предусмотрен полный возврат уплаченных сумм. Это единственное основание, позволяющее вернуть все потраченные средства. Поскольку в остальных ситуациях, являющихся причинами расторжения соглашения о страховании, предмет не гибнет.

Важно: список страховых случаев различается в зависимости от компании. Их необходимо уточнять в момент заключения соглашения.

При смене собственника автомобиля страховщик всегда идет навстречу и расторгает договор. При этом возвращается не полная сумма, а только часть денег. Если продажа происходит до полной выплаты взносов, бывшему собственнику возвращается совсем небольшая сумма. И количество времени, затраченного на сбор документов для отказа от автомобильного страхования, явно превышает ее.

В таком случае проще и выгоднее для сторон будет сменить собственника автомобиля в КАСКО. Такая возможность предусмотрена ст. 960 ГК РФ. Тогда на нового владельца машины переходят все права и обязанности по соглашению, в том числе и оплата оставшихся страховых взносов.

Справка: новый собственник должен незамедлительно обратиться в компанию с заявлением о смене страхователя.

Порядок действий при расторжении

Чтобы отказаться от страхования и вернуть уплаченные суммы, автовладелец обращается непосредственно в СК.

Туда необходимо предоставить заявление, пакет документов, подтверждающих отсутствие надобности в страховке.

Заявление

В первую очередь пишется заявление с отказом от КАСКО и требованием вернуть деньги пропорционально прошедшим дням страхования.

Образец документа можно найти на сайте компании либо заполнить бланк непосредственно на месте. Оформляется обращение в свободной форме. Обязательно указываются данные страхователя, в том числе адрес для почтовой корреспонденции и контактный телефон.

В самом заявлении должно быть указано намерение гражданина отказаться от договора автострахования со ссылкой на причины. Наступление оснований прекращения соглашения должно быть подтверждено документально. Только в таком случае страховая компания даст согласие на расторжение.

Заявление должно содержать требование возвратить неиспользованную часть премии. Указать желаемый способ получения средств: наличными или переводом на банковский счет. Второй вариант предполагает оставление реквизитов для перечисления.

Обратите внимание: самостоятельно рассчитывать подлежащую возврату сумму не требуется. Если компания решит расторгать соглашение, рассчитает размер выплаты самостоятельно.

Документы

Вместе с заявлением предоставляется стандартный пакет сопутствующих документов:

- документ, удостоверяющий личность владельца авто;

- страховой полис, аннулировать который желает гражданин;

- квитанции об уплате взносов в полном объеме;

- технический паспорт транспортного средства.

В качестве подтверждения наступления оснований для расторжения соглашения прилагаются следующие бумаги:

- договор купли-продажи в случае перехода права собственности на машину к другому лицу;

- копию ПТС нового владельца;

- справка, выданная сотрудниками ГИБДД, о гибели автомобиля в произошедшем ДТП;

- при угоне – документы, его подтверждающие, например заявление в полицию, постановление о возбуждении уголовного дела по этому факту;

- свидетельство о смерти страхователя.

Реквизиты для перечисления денежных средств можно приложить дополнительно либо просто указать в заявлении.

К кому и куда обращаться?

Собрав необходимый пакет документов, автовладелец должен обратиться в филиал страховой компании в своем регионе. Сделать это можно лично, либо воспользовавшись услугами почты.

При непосредственной передаче документов необходимо иметь при себе второй экземпляр заявления. На нем представитель компании поставит отметку о получении.

При направлении документов почтой выбирайте способ отправки заказным письмом с уведомлением о получении. В таком случае есть возможность отследить дату его доставки адресату.

Помните: оригиналы документов остаются на руках у страхователя. Их нужно будет предоставить для сверки только по просьбе страховой.

Если страховщик отказывается расторгаться либо возвращать неиспользованную часть страховой премии, его действия подлежат обжалованию в судебном порядке.

Шансы сторон в суде

Для защиты интересов в суде лучше будет воспользоваться услугами профессиональных юристов. Они изучат документы и подскажут, есть ли шанс вернуть деньги в каждой конкретной ситуации.

Бывают случаи, что размер подлежащей возврату суммы значительно меньше, чем затраты на судебное разбирательство. В таком случае обжаловать решение страховой невыгодно для гражданина.

Кроме того, юристы страховых компаний подготавливают такие типовые формы договора, что доказать свою правоту в суде непросто. Поэтому важно внимательно изучить договор на стадии его подписания и прояснить все непонятные пункты.

Как рассчитывается выплата?

Если основанием для прекращения действия полиса стала не гибель авто, то страхователю возвращается частичная сумма. Она рассчитывается пропорционально неиспользованным дням страхования.

Калькулятор КАСКО

Подлежащую возврату сумму можно вычислить самостоятельно. Для этого необходимо стоимость полиса за минусом 23% разделить на количество дней до окончания действия страховки. Из стоимости полиса вычитается сбор, уплачиваемый компанией в Российский союз автостраховщиков, а также комиссия за ведение дела.

Как можно уменьшить потери?

Обычно автовладельцы соглашаются с размером выплаты. Однако взимание комиссии за ведение дела со страхователя является незаконным. Эту сумму можно оспорить в суде.

Случай из жизни:

Источник: https://PoPravu.club/uslugi/navyazyvanie/otkazatsya-ot-kasko.html

Договор КАСКО страхования: расторжение, оформление

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Можно ли расторгнуть договор КАСКО досрочно

Оформление договора КАСКО целесообразно в той ситуации, когда автовладельцу необходимо застраховать транспортное средство (ТС) от тех страховых случаев, что не предусматривает обязательное страхование ОСАГО. При подписании соглашения клиент и страхователь обязуются соблюдать все пункты, не нарушая их. Типовой договор по КАСКО заключается, как правило, на 3, 6 и 12 мес. На этот период транспортное средство защищено от рисков, которые выбрал клиент.

Бывают ситуации, когда прекращение сотрудничества выгодно не только автовладельцу, но и страхователю. Возможно ли это осуществить? Да, прекращение обязанностей досрочно возможно, однако, есть тонкости, которые следует внимательно изучить.

Обратите внимание. Урегулирование вопроса о прекращении обязательств предусмотрено законодательством. Ознакомиться с подробной информацией и правовыми аспектами можно в статье КГ РФ под номером 958.

Как расторгнуть договор КАСКО самостоятельно

Расторжение договора КАСКО, как и его заключение — дело добровольное, но это возможно только при следующих ситуациях:

- Автовладелец решил продать ТС или передать права пользования третьим лицам.

- Транспорт утилизируется из-за большого износа, при котором восстановление нецелесообразно.

- Продажа старого автотранспорта с последующей покупкой нового. При этом договор или расторгается насовсем, или перезаключается с переводом оставшегося периода на вновь купленное ТС.

- Страхователь не выполняет свои обязательства — не выплачивает компенсацию при возникновении страхового случая, возмещает ущерб по заниженным ценам (если это доказано в судебном порядке), не предоставляет услуги, предусмотренные соглашением.

- Повышение перечня рисков, которые при включении в договор значительно увеличивают цену полиса, а для клиента это невыгодно. Например, при заключении соглашения ТС хранилось в гараже, но по какой-либо причине это больше не возможно. В данной ситуации повышается риск угона, о чём стоит без отлагательств оповестить страхователя.

- Смерть держателя полиса. Когда ТС переходит во владение другому человеку, договор может быть прекращён по причине перехода клиента к другому страхователю.

Все эти случаи предусматривают возможность расторжения договора КАСКО со страховой компанией. Как правило, до судебных разбирательств дело не доходит. Все вопросы решаются в досудебном порядке.

Обратите внимание. Ещё одна причина, по которой владелец застрахованного транспорта вправе расторгнуть договор — изъятие у компании сертификата на предоставлении услуг. В таком случае можно подать исковое заявление о возврате денег в суд, но гарантии положительного исхода нет.

Расторжение договора КАСКО по инициативе страхователя

Расторгнуть договор страхования может не только клиент, но и страхователь. Причинами тому могут стать такие факторы, как:

- Выяснился факт предоставления ложной информации об автотранспорте.

- Утрата автотранспорта по причине, несвязанной со страховой ситуацией. Например, угон (если он не предусмотрен соглашением).

- Утеря документации на ТС. Это касается тех ситуаций, когда клиент не восстановил документы в указанные страхователем сроки.

- Неисполнение клиентом обязательств (несвоевременная оплата, отказ о предоставлении информации о ТС и прочее).

Если нарушения были устранены клиентом своевременно, то компания теряет право аннулирования соглашения по личной инициативе. В случае преждевременного прекращения предоставления услуг без ведомых причин держатель полиса имеет право подать заявление в судебный участок.

Можно ли расторгнуть договор КАСКО досрочно при кредитном ТС

Автовладелец имеет полное право на подачу прошения о прекращении обязательств, но есть один нюанс. В данной ситуации необходимо тщательно изучить соглашение с банком, выдавшим кредит. Многие финансовые организации указывают, что в случае отказа от добровольного страхования клиенту предъявляется требование о досрочном внесении всей суммы займа.

Если этот пункт не будет исполнен, банк имеет право арестовать ТС и реализовать его на торгах. При наличии такого условия расторжение договора КАСКО возможно, но с последующей покупкой полиса у другого страхователя. Тогда у финорганизации не будет основания требовать досрочной оплаты займа. То же самое касается КАСКО по договору лизинга (вид кредитования).

Обратите внимание. Если ТС изъято за просрочку платежей и договор КАСКО уже не требуется, его можно расторгнуть, но деньги в таком случае не возвращаются.

Как расторгнуть договор страхования КАСКО через суд

Бывает, что страхователь отказывает держателю полиса в расторжении соглашения без объяснения причин. Тогда первое, что следует сделать — написать официальную претензию на имя руководителя страховой. Если не получается урегулировать этот вопрос в досудебном порядке, клиенту ничего не остаётся, как обращаться в судебные инстанции. Чтобы расторгнуть КАСКО досрочно через суд, потребуется подготовить пакет документации:

Копия претензии.

- Заявление на расторжение соглашения.

- Полис КАСКО.

- Паспорт автовладельца (оригинал и копия).

- Документы на транспортное средство.

Подавать заявление в отделение суда стоит только тогда, когда на претензию, написанную в адрес страховой компании, был дан отказ. В противном случае судья может отказать в рассмотрении дела. Кроме того, при расторжении договора по собственной инициативе клиента суд может принять сторону страхователя и отказать в выплате остатка денежных средств.

Документы для расторжения договора КАСКО

Перед тем, как расторгнуть договор КАСКО, клиенту придётся подготовить пакет необходимой документации. В его перечень входит:

Паспорт держателя полиса и его ксерокопия, которая в обязательном порядке заверяется нотариально.

Копия договора, подтверждающего продажу ТС (если оно было продано).

Полис КАСКО

- Все квитанции об оплате страховых услуг.

- Справка о снятии ТС с госучёта (если авто подверглось утилизации или похищено).

- Технический паспорт транспортного средства (ПТС).

- Справка о смерти, если договор расторгается по этой причине.

- Свидетельство, подтверждающее вступление в законное наследство на авто.

- Полные банковские реквизиты счёта, на который страхователь должен перевести деньги.

Когда страхователь искусственно затягивает время и требует какие-либо дополнительные документы, попросите сделать запрос на недостающие справки в письменном виде. Обычно после такой просьбы вопрос о расторжении соглашения решается достаточно быстро. Если же письмо всё-таки высылалось, сохраните его. Это может пригодиться при обращении в суд (в случае спорной ситуации).

Важно! В перечень обязательной документации не входит диагностическая карта и талон техосмотра, но страховая компания может их попросить. Чтобы не тратить время, желательно заранее подготовить копии и приложить их к пакету документов. Как вернуть деньги

Если потребовалось расторжение договора страхования КАСКО, возврат страховой премии возможен не во всех случаях. Вернуть оставшуюся сумму можно только в той ситуации, когда прекращение обязательств наступает в соответствии с правилами. В случае отказа клиента от услуг компании по собственной инициативе получить деньги не получится даже через суд. При соблюдении всех правил размер суммы рассчитывается по определённой формуле — (СП – РС) * n|N – СВ, показатели которой обозначают:

- СП — страховая премия, которую оплатил клиент при получении полиса.

- РС — расходы компании, связанные с выполнением договорных обязательств. Они, как правило, варьируются от 30 до 50% от стоимости страховки.

- n — неприменённый период, предусмотренный соглашением.

- N — временной промежуток, в течение которого компания предоставляла клиенту услуги.

- CB — возмещение ущерба (если был зафиксирован страховой случай).

Денежные средства возвращаются путём перевода на указанные банковские реквизиты. По среднестатистическим данным, этот процесс занимает от 7 до 14 рабочих дней, но всё зависит от страховой компании.

Как расторгнуть договор КАСКО — пошаговая инструкция

Прежде чем расторгнуть договор страхования КАСКО, важно ознакомиться с порядком действий. Это поможет предотвратить излишние материальные потери и сэкономить время.

- Обратитесь в страховую компанию с заявлением о прекращении обязательств и предоставьте пакет необходимых документов.

- После подачи заявления обязательно возьмите расписку, подтверждающую его принятие сотрудниками компании.

Период, отведённый на рассмотрение дела — 14 рабочих дней. Если за это время компания не дала положительного результата, обращайтесь в суд.

Важно! При подаче заявления обязательно фиксируется дата. Именно с этого дня начинается отсчёт 14-дневного периода рассмотрения просьбы. Бланк заявления

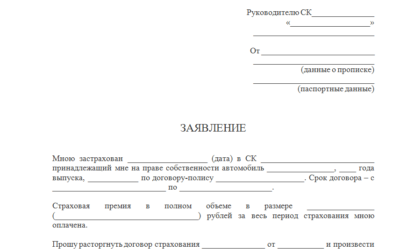

Чтобы расторгнуть договор страхования КАСКО, держателю полиса потребуется составить заявление. документа следующее:

- Информация о страхователе и соглашении с ним.

- Полные данные держателя полиса.

- Данные об автотранспорте.

- Размер суммы, оплаченной за услуги компании.

- Прошение об аннулировании договора и возврате оставшейся суммы.

- Основной мотив отказа от страховых услуг.

- Дата подачи заявления и роспись с расшифровкой.

Важно, чтобы в заявлении присутствовала только достоверная и правильная информация. От этого будет зависеть дальнейшее развитие событий. При ложных данных компания вправе отказать в принятии бланка с просьбой. В случае соблюдения правил, предусмотренных ГК РФ, со страхователем расторгается договор КАСКО, образец которого представлен ниже.

Источник: https://www.vbr.ru/strahovanie/help/kasko_help/dogovor_kasko/