Срок действия полиса КАСКО — стоимость

Оформляя КАСКО, каждому клиенту предлагают самостоятельно выбрать срок, на который он будет заключать договор, от чего зависит не только продолжительность полиса, но еще и условия, на которых он будет оформляться.

При этом стоит отметить, что условия эти могут быть самыми разными, благодаря чему каждый человек может подобрать для себя наиболее оптимальный вариант приобретения КАСКО. К примеру, для тех, кто проездом в нашей стране или собирается за границу, действует свой срок действия КАСКО.

Помимо этого, в некоторых случаях оформление конкретного договора является обязательным, и в частности, это касается автокредитов, так как банки, выдающие подобные займы, зачастую требуют от своих клиентов оформления страховки на конкретный промежуток времени.

Долгосрочное

Долгосрочное КАСКО более выгодно и удобно аккуратным водителям, а также тем лицам, которые не собираются в ближайшее время менять свою машину на новую. В любой опции такой полис является выгодным для любого водителя, несмотря на то, что на покупку нужно потратить определенную сумму, которая многим может показаться достаточно большой. Ведь никто не застрахован от возможности попасть в ДТП, а выплаты по оформленному полису будут рассчитываться по каждому отдельному случаю.

Добровольное КАСКО предусматривает возможность выбора страховщика, а также определенного варианта страхования, который будет соответствовать предпочтениям и возможностям клиента. В частности, страхователь может самостоятельно определиться с необходимым ему набором опций и рисков, а также он не привязан к какому-то определенному сроку и может покупать КАСКО на год, три или сразу пять лет.

Каждая компания требует от своих клиентов уникальный комплект документов, и поэтому лучше всего заранее уточнить условия у представителей страховщика, но есть определенный перечень, который является общим для всех организаций:

- заявление от желающего оформить полис страхования (должно быть оформлено в соответствии с формой страховой компании);

- паспорт гражданина России гражданина, который собирается заключить договор, а также всех лиц, которые будут допущены по страховке к управлению транспортным средством;

- водительское удостоверение каждого человека, которому разрешается водить страхуемую машину;

- технический паспорт автомобиля;

- свидетельство о регистрации машины, которое выдается сотрудниками ГИБДД при постановке ее на учет.

Также некоторые компании требуют определенный ряд дополнительных документов в зависимости от особенностей конкретной ситуации.

В частности, от вас могут потребовать следующие бумаги:

- доверенность на право управления автомобилем, а также оформления страхового договора от имени владельца (доверенность должна заверяться у нотариуса и предоставляется уполномоченным лицом, действующим от имени собственника транспортного средства);

- счет-справка по стоимости автомобиля, если машина приобретается через официального дилера;

- договор купли-продажи, если машина покупается на вторичном рынке (поддержанное авто);

- документы о государственной регистрации владельца машины, если он является юридическим лицом.

Чтобы получить компенсацию за ремонт авто по КАСКО, следует тщательно соблюсти все условия страхового договора с компанией.

Об особенностях оформления КАСКО в Европлан читайте в статье по этой ссылке.

Стоимость

Самый распространенный вариант – это оформление страхового полиса КАСКО сроком на один год, так как практически каждая страховая компания ежегодно пересматривает принятые тарифы, и часто делает это в сторону снижения, если клиент соответствует определенным требованиям – имеет большой водительский стаж, долго сотрудничает с одним страховщиком, а также не попадает ни в какие аварии.

Также стоит отметить, что понижения стоимости можно добиться за счет постоянного уменьшения стоимости страхуемого автомобиля.

Помимо всего прочего, на стоимость полиса КАСКО влияет также возраст автомобиля и его владельца

Условия

Для того, чтобы минимизировать свои риски неполучения выплаты в процессе оформления долгосрочного КАСКО важно рассмотреть финансовые показатели работы выбранной вами страховой компании, а также обратить внимание на следующие условия составляемого договора:

- полный перечень страховых рисков, из которого могут исключить какие-то самые возможные события;

- наличие франшизы, которая предусматривает выплату определенной части от нанесенного автомобилю ущерба самим владельцем транспортного средства;

- вариант выплаты компенсации, который может стать крайне невыгодным, если учитывается износ отдельных комплектующих;

- максимально возможная страховая сумма, которая должна покрывать возможные повреждения;

- общее количество страховых случаев, выгодное из которых неограниченное число;

- порядок и условия выплаты компенсации при наступлении страхового случая;

- срок выплаты, который должен четко ограничиваться определенным промежутком времени после подачи заявления без каких-либо дополнительных условий.

Краткосрочное

Несмотря на то, что стандартная программа КАСКО в большинстве компаний рассчитана на год, некоторые организации предлагают своим клиентам оформить полис на менее длительный срок.

Тарифы

В соответствии с действующим законодательством КАСКО регулируется и регламентируется со стороны государства только в общем порядке процедуры страхования, в то время как тарифы каждая компания имеет право устанавливать самостоятельно. Именно поэтому условия, которые изначально предлагаются многими страховщиками, могут быть достаточно схожими между собой на первый взгляд, но на самом деле значительно различаются.

Краткосрочные полисы нельзя продлить, а также на них не распространяются всевозможные скидки, которые стандартно могут выдаваться водителям за безаварийное вождение. Если годовой полис отменяется по желанию страхователя, то размер средств, которые нужно выплатить, будет рассчитываться в соответствии с краткосрочными тарифами.

Выбирая страховую компанию, не стоит обращать внимание на те предложения, которые являются наиболее дешевыми. Нередко бывает так, что подобными условиями страховщики привлекают к себе клиентов из-за финансовых сложностей, что может вылиться в конечном итоге полным крахом компании и, соответственно, невозможности получения компенсации при возникновении страхового случая.

Отдельное внимание нужно уделить тому, сколько компания на данный момент находится на рынке страховых услуг, а также с какими показателями выплачивает возмещение по договору при возникновении страховых ситуаций у клиентов.

Лучше всего заключать договор только после того, как вы изучите все варианты разных компаний, а также, если есть такая возможность, проконсультируетесь у профессионального страхового брокера, имеющего большой опыт в заключении подобных сделок и способного выявить различные тонкости и нюансы каждого предложения.

Длительность

Многие водители пользуются возможностью оформления КАСКО на срок менее одного года, если машина будет использоваться только в определенный сезон или если владелец собирается продать ее в ближайшее время. Также стоит отметить, что этот вариант актуален, когда транспортное средство было куплено за счет кредита, а его срок истечет менее чем за один год.

Чтобы удовлетворить потребности своих клиентов, компании предлагают следующие варианты страхования:

| На неделю | Удобный вариант, если нужно перегнать автомобиль между двумя населенными пунктами или если он оформляется в аренду. |

| На месяц | Оптимальный вариант, если владелец транспортного средства собирается отправиться на своей машине в отпуск в другой регион страны. |

| На три месяца | Самый востребованный полис в зимний период, когда очень сильно увеличивается общее количество ДТП по причине значительного ухудшения дорожных условий из-за гололеда, снегопадов и оттепели. |

| На полгода | Часто используется автовладельцами после покупки автомобиля. |

| На выходные дни | Несмотря на то, что это приложение принято считать экзотическим, оно пользуется спросом среди тех людей, которые пользуются своим транспортным средством только в определенные дни недели. |

Риски

Вне зависимости от того, на какой срок вы оформляете полис КАСКО, риски всегда остаются одинаковыми:

- повреждение или уничтожение транспортного средства в результате аварийной ситуации, возгорания или каких-либо стихийных происшествий;

- повреждение машины вследствие агрессивных действий животных или падения каких-либо тяжелых предметов;

- хищение транспортного средства путем грабежа, разбоя или угона;

- хищение или повреждение определенных частей застрахованного автомобиля из-за неправомерных действий третьих лиц.

Зависимость цены полиса от срока действия КАСКО

При краткосрочном страховании (меньше 12 месяцев) тарифы на порядок выше в сравнении со стандартным годовым полисом, потому что независимо от продолжительности действия договора страховщику приходится нести абсолютно одинаковые расходы.

При этом важно учитывать, что общая стоимость полиса, если человек собирается застраховать автомобиль на три месяца, рассчитывается не в соответствии с периодом и не будет составлять четверть от годового тарифа, а будет на порядок выше.

Приблизительную стоимость можно рассчитать, если перемножить стандартную годовую ставку на коэффициент 0.2 для каждого месяца.

Постоянно переоформлять краткосрочное КАСКО, естественно, выйдет дороже по сравнению с оформлением годового полиса, так как за счет использования специальных корректирующих коэффициентов по краткосрочным договорам, оформляя двухмесячное КАСКО на протяжении года, вам придется заплатить приблизительно в два раза больше по сравнению с ценой стандартного годового полиса.

https://www.youtube.com/watch?v=3wl84yyF0kA

Если вы не можете сразу полностью оплатить полис на год, то в таком случае лучше обратиться к варианту выплаты страховой премии в рассрочку, которая будет устанавливаться компанией с учетом пожеланий страхователя

Пролонгация

Преимущественное большинство страховщиков предлагает своим клиентам продлить уже оформленный полис КАСКО на достаточно выгодных условиях. К примеру, если человек на протяжении года так и не попадал ни в какие страховые случаи, при пролонгации ему может быть предоставлена довольно неплохая скидка, которая может достигать 40%.

Также страхователь может самостоятельно выбрать – продлевать полис в этой организации или обратиться к какому-нибудь другому страховщику, условия которого будут полностью соответствовать его требованиям. Чтобы пролонгировать КАСКО, владельцу нужно будет предоставить в новой компании свои водительские права и сам автомобиль для проведения его детального осмотра.

При этом лучше всего заранее уточнить, предлагается ли вам скидка на продление полиса, который оформлялся изначально в другой компании, но даже если она предусмотрена, будьте готовыми к тому, что ее объем будет составлять около 7%. Таким образом, лучше всего постоянно продлеваться только в какой-то определенной компании.

Пролонгация полиса может осуществляться как с сохранением изначально выбранной вами программы, так и с набором целого ряда дополнительных опций. Продление предусматривается на протяжении 7-30 дней с того момента, как истек срок вашего первоначального договора.

Чтобы своевременно и без проблем получить выплату по КАСКО в Жасо, следует внимательно зафиксировать все обстоятельства страхового случая.

С общим порядком выплаты по КАСКО можно ознакомиться в этой статье.

Узнать, нужно ли оформлять КАСКО на мотоцикл, можно отсюда.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://calculator-ipoteki.ru/srok-dejstvija-kasko/

Краткосрочное КАСКО

Страхование по программе КАСКО представляет собой наиболее распространенный вариант страхования различных автотранспортных рисков на добровольной основе, чаще востребованный малоопытными водителями или владельцами дорогих моделей ТС. При оформлении договора со страховой организацией клиенту выдается страховой полис, обеспечивающий его защиту при наступлении оговоренных сделкой видов рисков (угон, ущерб).

Срок действия соглашения начинается с момента оплаты страхователем страховой премии полностью или частично (при оплате в рассрочку) и продолжается в среднем до 12 месяцев. В некоторых компаниях предусмотрена возможность покупки полиса и на меньший период.

Покрываемые сделкой риски

Независимо от продолжительности соглашения (КАСКО на 6 месяцев, на месяц, год) покрываемые договором риски охватывают:

- уничтожение (гибель) или повреждение застрахованного транспортного средства по причине дорожно-транспортного происшествия, пожара, разного рода стихийных бедствий;

- повреждение автомобиля животными или из-за падения инородных предметов (камней, снега, льда);

- хищение автомобиля в результате грабежа, угона, разбоя, кражи;

- хищение иили повреждение отдельных элементов (частей) застрахованного ТС.

Сроки действия полиса КАСКО

Продолжительность действия стандартной страховой программы составляет 1 год. Это максимальный срок, после которого при пролонгации соглашения СК может изменить ставки в сторону уменьшения (при отсутствии ДТП в период действия сделки) или в сторону повышения (при наличии случаев ДТП).

Достаточно редко в единичных случаях страховой договор может быть заключен на более длительный период. Используются индивидуальные тарифы, и оформляется дополнительное соглашение.

Намного чаще у автолюбителей возникает необходимость страхования автомобиля на меньшие сроки, если ТС используется только в определенное время года (весна-лето, в период отпуска) или владельцем запланирована продажа машины в ближайшие несколько месяцев, а также когда ТС находится в залоге по банковскому кредиту, оставшийся срок по которому менее года.

Краткосрочное страхование:

- на неделю (7 дней) удобно, когда автомобиль перегоняется из одного населенного пункта в другой или взят напрокат;

- КАСКО на один месяц оптимально при поездке на собственном транспортном средстве в отпуск в другой регион страны;

- на 3 месяца востребовано в зимний период, когда повышается уровень аварийности за счет усложненных дорожных условий из-за гололеда, снежных заносов, оттепели;

- на 6 месяцев часто используют автовладельцы после приобретения ТС (для своего рода обкатки);

- на выходные дни относится к экзотическим, но имеющим спрос предложениям и разработано для тех, кто передвигается на своем автомобиле исключительно в определенные дни недели.

Тарифы при краткосрочном страховании

По КАСКО государственному регулированию и регламентированию подлежит лишь общий порядок процедуры страхования, а тарифы разрабатываются страховщиками самостоятельно. Поэтому предлагаемые страховыми организациями схожие при первоначальном рассмотрении условия могут существенно различаться.

Тарифы при краткосрочном страховании (менее 12 месяцев) выше, чем при стандартном годовом страховании, так как независимо от продолжительности соглашения страховщик несет одинаковые расходы.

Важно учитывать, что стоимость полиса при страховке авто на 3 месяца рассчитывается не пропорционально периоду и не составляет 3/12 от тарифа на год, а получается намного выше. Получить приблизительное значение стоимости страховки на месяц можно, перемножив стоимость за год на усредненный коэффициент 0,2, для полугода – соответственно на 0,65.

Значения некоторых коэффициентов приведены ниже:

| Размер премии (в % от годовой) | Продолжительность страхового соглашения | |||||||

| 1 д. | 8 дн. | 15 дн. | 30 дн. | 60 дн. | 120 дн. | 240 дн. | 270 дн. | от 270 дн. |

| 5 | 10 | 12,5 | 20 | 25 | 40 | 75 | 85 | 100 |

Краткосрочные полисы не продлеваются и не предусматривают скидки за безаварийное вождение. При прекращении действия годового полиса по инициативе страхователя размер подлежащей возврату страховой премии рассчитывается на основе краткосрочных тарифов.

Тарифы краткосрочного страхования некоторых СК (в % от стоимости годового полиса):

| Наименование СК | Краткосрочные тарифы, в % от стоимости полиса на год | ||||

| 7 дней | 15 дней | 30 дней | 60 дней | 90 дней | |

| ВСК | 10 | 15 | 20 | 30 | 40 |

| СОГАЗ | 10 | 15 | 20 | 30 | 40 |

| ЭРГО-Русь | 15 | 20 | 25 | 40 | 50 |

| Согласие | — | 15 | 20 | 40 | 50 |

| ЖАКО | — | — | 20 | 30 | 40 |

| Гелиос | — | — | 25 | 35 | 40 |

| ГУТА | — | — | 30 | 40 | 50 |

| Оранта | — | — | 30 | 40 | 50 |

| МСК-Стандарт | — | — | 20 | 30 | 40 |

При выборе страховой компании не стоит ориентироваться только на более дешевые по стоимости предложения. Подобная ситуация может быть вызвана финансовыми сложностями в деятельности страховщика, которые в худшем случае могут привести к краху компании и невозможности получение компенсации ущерба в страховом случае. Следует обратить внимание на длительность присутствия организации на рынке страховых услуг, на наличие выплат по соглашениям при страховых ситуациях.

Заключать договор лучше после изучения нескольких вариантов от разных компаний и по возможности после консультации у брокера, специализирующегося на подобных сделках, чтобы выявить возможные нюансы предложений.

Постоянно заключать договора КАСКО на короткий срок обойдется намного дороже, чем приобрести годовой полис. За счет использования корректирующих коэффициентов по краткосрочным сделкам, к примеру, КАСКО на 2 месяца в течение года, общая стоимость страховки обойдется в 2 раза дороже, чем оформление одного договора на тот же период (год).

При отсутствии возможности единовременной оплаты стоимости годового полиса можно заключить вариант с оплатой по частям, а периодичность может быть установлена СК с учетом пожеланий клиента.

Факт оформления страховки на небольшой период времени без указания объективной к тому причины может вызвать определенную настороженность у страховщика и повышенную тщательность при расследовании в случае страховой ситуации.

Источник: https://www.insurance-liability.ru/kratkosrochnoe-kasko.html

Срок страхования по КАСКО, минимальные сроки

Став долгожданным владельцем автомобиля, каждый человек желает защитить своё имущество от непредвиденных ситуаций, ведь на него была потрачена либо очень огромная сумма, либо сумма, копившаяся длительное время.

В современном мире лучший вариант защиты имущества — страхование. В статье речь пойдёт о таком виде страхования, как КАСКО: что это, для чего нужно и на какой срок возможно.

Что такое страхование КАСКО

КАСКО — это страхование транспортного средства (ТС) от рисков, возникающих при его эксплуатации. Существует полное и частичное КАСКО. В первом варианте подразумевается страхование от всевозможных рисков, во втором же варианте страховка может покрыть только некоторые случаи риска.

При страховании КАСКО защищается только само транспортное средство, без страховки ответственности перед третьими лицами. Оно не распространяется на водителя, пассажиров, имущество, перевозимое транспортным средством.

Объекты, которые могут быть застрахованы — виды наземного транспорта (грузовые, легковые, специальные автомобили, мотоциклы, прицепы), а также иные ТС, что являются собственностью юридических или физических лиц, вдобавок — дополнительное и специальное оборудование, принадлежащее Страхователю, как собственнику, пользователю или распорядителю.

Страхование осуществляется по тарифам, установленным с учётом типа ТС, его возраста, стоимости, характера эксплуатации, состояния. Также учитывается стаж водителя, случаи ДТП, длительность страховки и некоторые другие моменты. Зная все эти данные, можно самостоятельно рассчитать страховую сумму (приблизительно), воспользовавшись онлайн-калькулятором.

Страховые риски:

- повреждение;

- уничтожение;

- похищение;

- ущерб, полученный в большей степени от повреждений или конструктивного уничтожения корпуса, механизмов ТС.

Важно!Страховая сумма (та, в границах которой Страховщик обязан провести выплату, если страховой случай наступил) определяется пределами реальной рыночной цены ТС на момент оформления страхового договора.

Случаи, попадающие под страховку:

- кража;

- потеря ТС из-за кражи, грабежа, разбоя;

- полное уничтожение ТС, повреждение, уничтожение или похищение некоторых его частей, деталей, узлов, механизмов третьими лицами;

- ДТП;

- стихийное явление;

- удар молнии, камнепад, оползни, землетрясение, паводок, сели, проседание почвы, обвал, завал горной породой, лавина, град, ураган, шторм, ливень, смерч, падение деревьев;

- пожар или взрыв (кроме поджога).

Размер страхового взноса зависит от таких моментов:

- страховой суммы (стоимости ТС);

- выбранных страховых рисков (полное или частичное КАСКО);

- условий хранения и эксплуатации ТС.

Выплаты по КАСКО

Основные сроки действия страховки КАСКО

Сроки действия страховки зависят от того, какая вами будет избрана страховая компания. Но существуют стандартные сроки и индивидуальные. Обычно владельцы приобретают КАСКО на год, чуть реже — на полгода.

Важно!Обычно при оформлении частичного КАСКО возможны варианты от 1 месяца до 5 лет, а при полном — от полугода до года.

Сроки индивидуального страхования бывают такими:

- поминутная, почасовая защита при каршеринге (т. е. для кратковременной аренды машин);

- 15 дней (для транзита);

- 30 дней (часто используется при скорой продаже ТС);

- 3 месяца (для сезонной аренды авто, для начинающих водителей, для продающих своё ТС);

- 6 месяцев (для сезонников или новичков);

- 10 месяцев (для новичков, оттачивающих полученные навыки);

- 1 год (стандартный вариант);

- 2, 3, 4, 5 лет (максимальные сроки страхования).

Можно ли оформить КАСКО

Страхование транспортного средства — процедура не из дешёвых и по карману не каждому владельцу, но желание, а также необходимость в ней есть у каждого. Поэтому владельцы часто ищут наиболее выгодные для себя возможности. Среди них встречаются варианты на месяц или на 6 месяцев.

На один месяц

Оформить краткосрочное КАСКО на 1 месяц можно. Во многих компаниях это минимальный срок страхования. Но в таком краткосрочном действии защиты выгода возможна лишь, если вы приобрели автомобиль и он у вас стоит постоянно в гараже, а ездите вы на нём крайне редко.

Также этот вариант подходит при наличии планов продавать своё транспортное средство в ближайшее время. В остальном же это будет бессмысленная, неразумная трата денежных средств.

Кроме этого, если вы оформите КАСКО на такой небольшой промежуток времени, при наступлении страхового случая представители компании будут тщательно изучать и по многу раз всё проверять, так как такие кратковременные страховки вызывают у них подозрение, что автовладельцы просто хотят заработать и подстраивают страховой случай.

На полгода

Обычно на полгода желают сделать себе страховку отпускники-сезонники, дачники, активно использующие своё транспортное средство только в определённое время года.

Также довольно часто этот вариант страхования выбирают начинающие водители, которые уверены в своих силах и знают, что через полгода они отработают все необходимые им навыки вождения и в страховке уже не будет надобности.

Могут оформить полугодовую страховку и те, у кого на данный момент проблемы с финансами, ведь за 6 месяцев нужно заплатить примерно на 25–35% меньше, чем за 12.

Какие минимальные сроки для КАСКО

Минимальный срок для КАСКО устанавливает каждая страховая компания самостоятельно. У одних он составляет полгода, у других месяц, а у некоторых — неделя или меньше.

Кроме этого, на минимальный срок влияет тип КАСКО. Как говорилось ранее, частичное страхование возможно с 30 дней, а полное — с полугода.

: Условия страхования КАСКО

КАСКО — это возможность защитить своё транспортное средство от неприятных моментов, возникающих при управлении им. Удовольствие это не из дешёвых, но зато вы получаете возможность частично компенсировать ущерб, возникший при страховом случае, особенно если вы не являетесь виновником происшествия.

Подписывайтесь на наши ленты в таких социальных сетях как, , , Instagram, Pinterest, Yandex Zen, и Telegram: все самые интересные автомобильные события собранные в одном месте.

Источник: https://auto.today/bok/12383-minimalnye-sroki-strahovaniya-kasko.html

Оформление КАСКО: условия, порядок, стоимость в 2026 году

Время чтения: 7 минут

Для любого автомобилиста оформление КАСКО – это реальная возможность защитить свои имущественные интересы от таких неприятных моментов, как повреждение, конструктивная гибель или угон автомобиля. Но, чтобы материальный ущерб был компенсирован своевременно и в достаточном объёме, необходимо соблюдать все условия страхового договора.

Виды КАСКО

Добровольное страхование автомобилей осуществляется по различным программам, от которых зависит окончательная стоимость полиса. Поэтому автомобилисту приходится решать непростой вопрос – какое КАСКО лучше выбрать для защиты от серьёзных убытков.

Страховка от всех возможных рисков стоит очень дорого, ее цена может достигать до 10% от стоимости транспортного средства. Следовательно, стоимость полиса для бюджетных моделей будет составлять не менее 40 000 рублей ежегодно.

В целях экономии многие приобретают КАСКО для защиты только от наиболее вероятных для себя рисков.

Если оформлять неполное КАСКО, цена значительно снизится одновременно с количеством страховых рисков. Таким образом можно защитить себя только от угона или конструктивной гибели машины. В этом случае повреждения, полученные при ДТП, если автомобиль можно восстановить, не будут являться страховым случаем. Снизить цену полиса можно также по франшизе, приняв часть расходов на возмещение убытков на себя.

Правила КАСКО

Для того чтобы застраховать машину, как и любое другое имущество, необходимо соблюдать определённые правила.

Поскольку полис КАСКО не является обязательным, страховые компании вправе отказывать в оформлении страховки на старые автомобили, а также молодым водителям с небольшим стажем в управлении ТС.

В период действия договора не следует нарушать условия использования и хранения автомобиля, которые были согласованы с СК. Несоблюдение условий страхового договора может стать причиной для отказа в выплате компенсации.

Условия КАСКО

Для того чтобы сделать страховку на авто по КАСКО, собственнику машины необходимо соблюсти ряд требований страховой компании. Например, одним из важных условий является наличие охранной и противоугонной системы.

Для недорогих моделей иногда достаточно установки звуковой сигнализации. Установка средств спутникового мониторинга траектории движения транспортного средства является весомой причиной для снижения стоимости КАСКО.

Отсутствие одного из двух комплектов ключей послужит основанием для отказа в оформлении страховки или выплате компенсации после угона.

Порядок оформления страховки

Перед тем как оформить КАСКО, следует изучить условия страховых компаний, которые работают в вашем городе. Стандартный расчёт тарифа, как в случае с ОСАГО, не предусмотрен. Каждая компания имеет собственные правила страхования, с которыми следует внимательно ознакомиться.

Подготовка необходимых документов

После выбора страховой компании следует собрать все необходимые документы для заключения договора:

- паспорт собственника автомобиля (страхователя);

- ПТС на машину, если автомобиль находится в залоге у банка по автокредиту;

- водительские удостоверения всех лиц, которые будут управлять транспортным средством в период действия КАСКО;

- договор купли-продажи, если полис оформляется на новый автомобиль, приобретённый в автосалоне, для расчёта размера страхового возмещения;

- документы, подтверждающие приобретение дополнительного оборудования (стереосистемы, колонок и т. п.), если действие полиса будет распространяться на них;

- договор на установку охранной и противоугонной системы.

Страховая компания при оформлении договора может дополнительно потребовать и другие документы.

Предварительный осмотр машины

Прежде чем оформлять договор КАСКО, представитель страховой компании должен провести предварительный осмотр и фотографирование ТС. Машину необходимо предоставить в чистом виде. Все имеющиеся дефекты и царапины вносятся в акт осмотра, а при наступлении страхового случая их могут исключить из компенсации. При наличии серьёзных повреждений, неисправностей или коррозии кузова страховщик вправе отказать в оформлении полиса.

Составление договора

После завершения осмотра начинается составление страхового договора.

В его содержании должны быть следующие сведения:

- основные данные страховщика и страхователя;

- основные технические сведения об автомобиле – марка, модель, год выпуска, пробег, цвет, мощность, госномер и VIN-код (вносятся из ПТС);

- сведения о водителях, допущенных к управлению;

- срок действия страховки, премия страховщика и максимальны размер компенсации;

- реальная стоимость транспортного средства;

- перечень рисков, от которых страхуется автомобиль;

- размер франшизы, если она предусмотрена;

- права и обязательства каждой стороны.

Стандартного текста договора по КАСКО не существует, поэтому каждая страховая компания имеет свой бланк этого документа. В зависимости от вида полиса и перечня рисков содержание договора у разных клиентов одной и той же компании отличается.

Внесение страховой премии

После согласования акта осмотра, фотографий автомобиля и договора с начальником отдела страхования владелец автомобиля подписывает все страницы документа и вносит страховую премию. Предварительно следует внимательно изучить все пункты, прежде чем купить полис, особенно те, в которых говорится об основаниях для отказа в выплате компенсации. По всем непонятным моментам требуйте разъяснения у менеджера компании.

Какие документы выдадут клиенту

После завершения процедуры оформления страховки владельцу автомобиля на руки должны выдать следующие документы:

- один экземпляр договора;

- оригинал полиса КАСКО;

- акт осмотра транспортного средства;

- квитанцию об оплате страховой премии;

- правила страхования;

- памятку для клиента.

Оформление КАСКО через своего представителя

Законодательство не запрещает получить страховку на автомобиль без личного обращения в страховую компанию, воспользовавшись помощью доверенного лица – члена семьи, родственника, друга, соседа и т. д. Ваш представитель должен иметь при себе паспорт и нотариально заверенную доверенность от собственника машины. В доверенности должно быть прописано право на оформление страхового договора. Срок действия документа составляет не более трёх лет.

Можно ли приобрести полис через интернет

С 2015 года некоторые страховщики позволяют оформить полис КАСКО онлайн. В этом случае клиенту уже не нужно предоставлять свой автомобиль для осмотра и встречаться с менеджером. Но возможность приобретения полиса через официальный сайт СК доступна не всем. Для этого должны быть соблюдены следующие условия:

- электронный полис КАСКО оформляется только на новые автомобили, выпущенные в текущем или предыдущем году;

- ТС должно быть куплено в салоне официального дилера за полную цену, без использования автокредита.

Полис КАСКО, оформленный онлайн, оплачивается страхователем с использованием банковской карты или электронного кошелька. Документ заверяется цифровой подписью компании и присылается по электронной почте. Подробности приобретения страховки через интернет вы сможете узнать в статье «КАСКО онлайн».

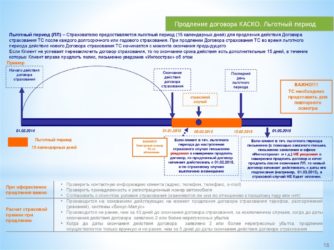

Пролонгация срока действия договора КАСКО

Стандартный договор страхования заключается на один год, по истечении которого осуществляется пролонгация КАСКО по следующим причинам:

- собственник автомобиля принял решение продлить срок действия полиса ещё на год;

- кредит за автомобиль ещё не выплачен, а по условиям банка ежегодное оформление КАСКО является обязательной процедурой.

Оформление пролонгации осуществляется в период действия предыдущего полиса или не позднее 20 дней после его завершения.

Продление срока страхования позволяет:

- существенно сократить время оформления нового полиса, поскольку процедура пролонгации старого договора всегда происходит быстрее оформления нового;

- получить скидки при оплате нового полиса – при отсутствии страховых случаев за прошедший период;

- исключить пробелы между периодами страхования.

Если собственник автомобиля решил продлить действующий договор до завершения периода его действия, а за это время у него не было страховых случаев, он может не предоставлять свой автомобиль для осмотра и составления нового акта. Например, такую практику применяет один из лидеров рынка страховых услуг компания “Росгосстрах”.

Где можно оформить КАСКО

Сразу после принятия решения о приобретении полиса КАСКО возникает вопрос, где можно оформить страховку на автомобиль для защиты от всех или наиболее вероятных рисков. В данном случае рекомендуется изучить условия нескольких компаний, работающих в вашем городе или регионе.

У страховщика должна быть лицензия, выданная Банком России. Важно также проверить рейтинг компании по оценкам известных рейтинговых агентств – например, “Эксперт РА”, или Национального рейтингового агентства.

Если СК за последние годы уверенно держится в первой десятке, это значит, что бизнес ее идёт стабильно и нет риска банкротства.

Перед тем как выбрать страховую компанию для КАСКО, не помешает прислушаться к мнению друзей и знакомых, которые уже оформляли полисы в интересующей вас конторе. Обязательно следует изучить важные условия страхования – требования к хранению транспортного средства, учёт степени износа, наличие франшизы и т. п.

Стоимость полиса

Стоимость КАСКО зависит не только от выбранной компании, но и от количества рисков, от которых намерен страховаться собственник ТС. Дороже всего обойдётся полный полис, позволяющий получить компенсацию в случае повреждения машины в результате ДТП, конструктивной гибели автомобиля или его угона. Если застраховаться только от первой ситуации, цена полиса существенно снизится, но при утрате машины компенсация выплачена не будет. Водителям с большим стажем и отсутствием страховых случаев предоставляются хорошие скидки.

Где дешевле оформить страховку

Для снижения стоимости полиса не нужно искать, в какой страховой компании предлагается дешёвый полис КАСКО. Автомобиль является дорогим имуществом, поэтому его полная страховка не может иметь символическую стоимость. Очень дешёвые полисы обычно продают только мошенники, чьи объявления можно встретить повсюду. В целях экономии следует изучить различные программы по оформлению КАСКО, которые предлагаются страховыми компаниями.

Хороший способ сэкономить на КАСКО – это приобретение полиса с франшизой, когда часть расходов на устранение повреждений оплачивает собственник автомобиля. Наличие гаража и системы спутникового мониторинга транспортного средства приветствуется страховщиками и является хорошим поводом для снижения стоимости полиса.

Покупка полиса в рассрочку

Для увеличения количества клиентов многие страховые компании предлагают полис КАСКО в рассрочку. При этом 40-50% от стоимости страховки придется внести сразу, а оставшуюся сумму оплатить в течение 3-6 месяцев.

На условия страхования рассрочка никак не влияет, но несвоевременное внесение платежей послужит основанием для приостановки действия полиса.

Опытные водители могут застраховаться по схеме 50/50, когда владелец автомобиля оплачивает только половину стоимости КАСКО, а вторую часть вносит только при наступлении страхового случая. Например, в настоящее время такая программа доступна клиентам “Росгосстрах”.

Можно ли получить отказ в оформлении КАСКО

Полис КАСКО, в отличие от ОСАГО, не является обязательным, поэтому страховая компания может отказать в его оформлении без объяснения причин. В данном случае менеджер может руководствоваться действующими правилами компании или заключением специалиста по рискам. Чаще всего отказ в оформлении добровольной страховки можно получить в случаях, когда автомобиль:

- имеет возраст более 9 лет;

- находится в неисправном состоянии, имеет серьёзные повреждения или коррозию кузова;

- был возвращён владельцу после угона;

- имеет перебитый или нечитаемый VIN-код;

- эксплуатируется в учебных целях или участвует на гонках;

- является музейным экспонатом;

- является самодельным ТС;

- не имеет второго комплекта ключей или надёжной противоугонной системы;

- не прошёл таможенное оформление.

Высокая вероятность получить отказ у молодых водителей в возрасте до 22 лет или со стажем вождения менее 3 лет Кроме того, компания вряд ли будет иметь дело с автомобилями:

- подержанными;

- ввезёнными из США;

- с аэрографией;

- зарегистрированными в некоторых опасных регионах России – Алании, Ингушетии, Кабардино-Балкарии и Чеченской Республике.

Что делать при получении отказа

Если в оформлении КАСКО отказала одна страховая компания, это ещё не значит, что другая поступит так же. Поэтому, если желание купить полис ещё не утрачено, можно посетить офисы других страховщиков. Недостатка в них сегодня нет. Однако перед визитом следует убедиться в отсутствии вышеперечисленных оснований для отказа в вашем случае.

Заключение

Полис КАСКО даёт возможность получить компенсацию по многим рискам, в том числе после ДТП по вине страхователя. Оптимальный вариант – полная страховка на все случаи. Однако при отсутствии возможности ее приобретения следует определить наиболее вероятные риски для себя и включить в договор только их. Можно также воспользоваться франшизой или рассрочкой.

Подводные камни КАСКО. Как правильно застраховать свой автомобиль: видео

Источник: https://1avtoyurist.ru/straxovanie/kasko/oformlenie-kasko.html