Как расторгнуть договор страхования

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме.

Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений.

Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика.

При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован.

Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования.

Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования.

Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного.

При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса.

Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы.

Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно.

При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии.

Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре.

Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке.

Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования.

Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%.

Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма).

Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации.

Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

Источник: https://www.banki.ru/news/columnists/?id=9426311

Как расторгнуть договор страхования жизни и вернуть деньги: пошаговая инструкция

В зависимости от того, как быстро вы узнали о том, что ненужная вам страховка является необязательной, зависит успех дела и полнота платежа, который можно вернуть.

Основными условиями возвращения денег и расторжения договора страхования жизни являются:

- время, прошедшее с момента подписания договора;

- возможность возврата денежных средств при досрочном расторжении, прописанное в самом договоре.

Рассмотрим подробнее особенности сроков возвращения денег при расторжении договора страхования.

Период охлаждения

Центральным банком РФ установлен так называемый “период охлаждения”, в течение которого застрахованное лицо вправе отказаться от страховки и вернуть свои деньги в полном объеме.

С 1 января 2018 года этот срок составляет 14 дней (ранее — пять).

В течении этого времени вы имеете право без объяснения отказаться от страхования. Страховая премия будет возвращена плательщику в полном объеме в случае ненаступления страхового случая.

Конечно, страховые организации и в этом случае идут на хитрости и уловки. Но, если человек будет настойчив, то закон и судебная практика — на его стороне.

Есть один нюанс. Банк скорее всего будет шантажировать такого заемщика, что, возможно, повысит ему ставку по кредиту. Однако, ключевое слово к такой угрозе — это “возможно”. На самом деле такие действия — прямое нарушение закона.

Период выплаты по кредиту

Если вы пропустили период охлаждения, то на протяжении всего срока выплаты кредита в любой момент можете отказаться от договора страхования жизни. Это добровольная страховка. Договор обязательного страхования, расторгнуть в период выплат по кредиту нельзя!

При досрочном расторжении договора добровольного страхования вернуть излишне уплаченные деньги можно в том случае, если это прописано в договоре страхования!

Иными словами, по закону, расторгнуть договор вы можете, а вот вернуть деньги — только в случае доброй воли страховой компании!

Однако, если банк вас не проинформировал, что страхование жизни является добровольной услугой, и Вы оформили страховку фактически под давлением, то опираясь на нормы законодательства, можете вернуть сумму страховой премии по решению суда.

Период после выплаты кредита

Говорить о том, как вернуть деньги после окончания выплат по кредиту возможно только при его досрочном погашении. В данном случае правила такие же, как и при возврате денег в период выплат по кредиту:

- если возврат денег предусмотрен в договоре страхования;

- по решению суда.

Если период выплат и страховой период совпали, то вернуть деньги за страховку невозможно.

Правовое регулирование расторжения договора страхования жизни

Нормативного акта, регулирующего возврат денежных средств при досрочном погашении ипотеки, не существует. Данная ситуация регулируется главой 958 Гражданского кодекса РФ и иными федеральными законами (такими, как Закон “О защите прав потребителя”), а также общими страховыми нормами.

Банки в своих интересах ссылаются в данном случае на п. 3 ст. 958 ГК РФ. В соответствии с ним, уплаченная компании страховая премия возврату не подлежит, если в договоре страхования не указано иное.

Заемщики могут опираться на ст.16 Закона РФ «О защите прав потребителей» в последней редакции, в соответствии с которой:

- если у потребителя возникли убытки в результате исполнения договора, то такие убытки подлежат возмещению банком в полном объеме;

- возмещаются убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров и услуг. По закону, банки не могут оказывать услуги, для получения которых необходимо воспользоваться другими, не нужными потребителю услугами.

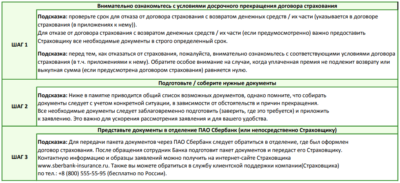

Как расторгнуть договор страхования и вернуть деньги. Пошаговая инструкция

Шаг 1

Оцениваем срок, прошедший со дня подписания страхового договора. Если он меньше 14 дней, то следует обратиться в страховую компанию. Там вы напишете заявление о расторжении договора.

В заявлении необходимо указать номер счета, на который страховая компания должна вернуть деньги. Подобное заявление можно направить заказным письмом. Деньги в любом случае вам возвращают в полном объеме.

Важно: квитанцию о приеме заказного отправления, выданную на почте, необходимо сохранять до зачисления денежных средств на счет. Или использовать ее в суде в случае невыплаты. Для этих целей нужно сохранить также второй экземпляр заявления.

Шаг 2

Если срок после заключения договора больше 14 дней — читаем внимательно договор.

В случае, если возможность расторжения и выплаты излишне уплаченной суммы в нем предусмотрена — обращаемся в страховую компанию, пишем заявление о расторжении договора и возврате денежных средств.

Образец заявления в разных компаниях может быть разным. Если образца нет, то напишите заявление в свободной форме, где укажите свои паспортные данные, номер страхового договора. Напишите что Вы решили расторгнуть данный договор, и просите вернуть излишне уплаченные денежные средства за неиспользованный период действия страховки. Датой, с которой договор будет прекращен, будет дата обращения или написания письма.

При невозможности обратиться лично, заявление с требованием возврата излишне уплаченной части страховой премии следует направить по почте заказным письмом.

Все ответы, а также копии ваших писем с входящими номерами нужно сохранить для дальнейшего возможного обращения в контролирующие органы или в суд.

В случае положительного решения вам вернут сумму уплаченной страховой премии за вычетом дней, прошедших от дня заключения договора до его завершения. Также из суммы компенсации будет вычтен подоходный налог, а также услуги по агентскому сопровождению.

Шаг 3

Если на ваше заявление о возврате денег пришел отказ, нужно подать жалобу в Роспотребназор, в которой сослаться на нарушение закона о защите прав потребителей.

Примечание: в расторжении договора добровольного страхования вам отказать не могут. А вот за свои деньги придется побороться.

Если орган Роспотребнадзора также ответил отказом, вы подаете судебный иск.

По каким причинам вам могут отказать в возвращении денежных средств

В страховой компании вам откажут:

- если пропущены сроки;

- если возможность возврата денег не предусмотрена договором, который вы подписали.

Чаще всего независимые страховые компании такой пункт вносят в договоры, чтобы привлечь максимум клиентов.

Страховые компании банков положение о возврате денег при досрочном расторжении вряд ли внесут в свои документы. Ведь у них и так достаточно много шансов продать свои услуги клиентам банков.

В Роспотребнадзоре или суде могут отказать ссылаясь на ту же норму закона (п. 3 ст. 958 ГК РФ), по которой страховые компании возвращают деньги при досрочном расторжении договора в добровольном порядке.

Что делать, если вы получили отказ и страховой компании, и контролирующего органа

Как советуют юристы, придется доказывать в суде недействительность договора добровольного страхования. Для этого необходимо апеллировать доводами, что вы не были должным образом проинформированы, или на вас было оказано давление. Возможно, вы не понимали, что оформляя кредит, подписали и завуалированный договор страхования жизни.

Результат судебного рассмотрения напрямую зависит от того, насколько грамотно подобраны аргументы в пользу недействительности договора и составлен иск. Также важна судебная практика в районе вашего проживания.

Что же показывает широкая судебная практика? Есть ли смысл отстаивать свои права, если страховая компания категорически отказалась от выплат?

Проанализировав обзоры судебных дел в 2018 году, можно сделать следующие выводы:

- Суды всегда встают на сторону заемщика, если страховые компании отказывают в возврате денег в период охлаждения. В этом случае закон на вашей стороне, можно смело действовать. Кроме суммы страховой премии истцам удавалось получить компенсацию за моральный ущерб, а страховые компании карались штрафом.

- Суды очень неохотно встают на сторону заемщика, если кредит еще не погашен.

- Если заем погашен, а заемщику удалось доказать, что страховка была навязана, то есть случаи решения спора в пользу заемщика.

Но даже в последнем случае есть риск, что выплаты истцу оказажутся мизерны. Дело в том, что страховые компании зачастую включают в фактически понесенные расходы услуги агентов, которые оценивают до 98% уплаченной заемщиком страховой премии. Тут также важна юридическая грамотность и настойчивость истца.

Таким образом, даже выиграв суд, человек может получить копейки, которые не стоят таких хлопот.

Вывод: ситуацию с навязанной добровольной страховкой легче предотвратить, чем исправлять. В идеале, следует внимательно относится к любым бумагам, а перед подписанием договоров, в том числе кредитных, давать их для анализа юристам.

Если вы решились на страхование жизни и здоровья, обязательно проверьте договор на наличие пункта о возврате денежных средств при возможном досрочном расторжении. Если возврат денег компанией не предусмотрен — ищите другого страховщика.

Если кредитное учреждение еще и настаивает на оформлении страховки в определенной компании — то лучше выбрать другой банк. Такие меры помогут сэкономить весьма солидную сумму, которая тем больше, чем дольше срок кредитования и сумма займа.

Источник: https://strahovoi.expert/lichnoe-strahovanie/zhizn/pri-kredite/kak-rastorgnut-dogovor-strahovaniya-zhizni-i-vernut-dengi-poshagovaya-instruktsiya.html

Как расторгнуть договор страхования жизни?

Расторжение договора страхования жизни предусмотрено нормами действующего законодательства. При этом возможен возврат страховой премии, уже внесенной страховщику. Эти условия должны быть внесены в договорные обязательства, как один из пунктов прекращения соглашения.

Когда это можно сделать

Договор страхования жизни чаще всего используется при оформлении денежного займа. С его помощью банковская организация пытается защититься от неуплаты клиентом задолженности при наступлении страхового случая, например, при наступлении смерти либо инвалидности 1 группы.

Гражданское законодательство предусматривает возможность застрахованного лица расторгнуть заключенное соглашение и осуществить возврат неиспользованной денежной суммы пропорционально не прошедшему периоду времени. Это можно сделать, когда:

- Отсутствует вероятность появления страховой ситуации;

- Исчез страховой риск из-за факторов, не влияющих на наступление случая. Это могут быть ситуации гибели застрахованного имущества либо банкротство компании- страховщика.

Прекратить действие договора можно и до окончания установленного в нем срока. Но, если пунктами соглашения не предусмотрена такая возможность, то осуществить возврат денежных средств за неиспользованное время будет весьма проблематично.

Многими заемщиками выражается недовольство навязыванием страхового соглашения при оформлении кредита. Поэтому Центробанк России разрешил предоставлять период охлаждения, когда расторжение договора предусмотрено в законодательном порядке.

Так называемое «время охлаждения» представляет собой период в две недели, предоставляемый клиенту для расторжения страховых обязательств. Процесс проводится в одностороннем порядке при условии не наступления страховой ситуации без особых трат.

Страховщиком производится частичный возврат внесенной суммы при досрочном прекращении соглашения, когда оно действует определенное время. Размер суммы будет зависеть от количества времени, прошедшего с момента подписания документа.

Расторжение договора после окончания периода охлаждения возможно только, если в документе предусмотрено соответствующее условие.

Процедура расторжения соглашения о страховании жизни

Оформляется полис, как правило, при получении кредитных средств в офисе банка как дополнительная услуга и предполагает его добровольность. Аннулировать его можно следуя следующим действиям:

- Подготовка необходимого пакета документов.

- Обращение к страховому агенту и подача заявления.

- Рассмотрение обращения в период не больше 10 дней.

- Прекращение договорных обязательств и окончательный расчет по ним.

К заявлению должны быть представлены документы:

- Удостоверение личности обратившегося лица;

- Соглашение о страховании жизни;

- Доказательства, удостоверяющие законность обстоятельств для аннулирования договоренностей.

Если оформлен кредит

В ситуации, когда полис был оформлен при выдаче кредитных средств, о его расторжении следует уведомить банковское учреждение.

При одностороннем прекращении договорных обязательств следует учитывать тип заключаемого соглашения. Полис может выдаваться в рамках:

- Индивидуального страхования;

- Присоединения к коллективной программе.

Во втором случае, заемщик включается в совместное соглашение между банком и компанией-страховщиком. При этом страховой платеж является комиссией кредитной организации за осуществление процедуры по вступлению в указанную программу. Поэтому прекращение обязательств в срок охлаждения не возможен.

Основным условием аннулировать соглашение считается соответствующий пункт документа.

Внесенная сумма может возвращаться не полностью, в связи с возможностью удержания банком налога на доходы с физического лица.

Добровольное оформление полиса

Аннулировать договоренности со страховщиком можно в срок до двух недель с 01.01.2018 г. на основании положений приказа ЦБ РФ. По окончании такого периода это возможно лишь при наличии такого условия в договоре о страховании.

Возврат уплаченных средств должен быть осуществлен в размере пропорциональном неистраченному времени за вычетом расходов на формирование дела. Такие затраты могут формировать от 20 до 90% суммы. Правилами страхования определяются средства, необходимые к возврату, равные величине внесенных взносов.

Оформление заявления

Обращение готовится в двух экземплярах письменно и должно содержать следующие данные:

- Название страхового агента;

- Информация о держателе полиса;

- Реквизиты соглашения, номер полиса, даты заключения и окончания действия обязательств;

- Основание для прекращения договоренностей;

- Просьба о расторжении соглашения и возврате денежной суммы за неиспользованное время;

- Вариант перечисления страховой суммы — наличный расчет, безналичный способ, перевод на счет в банке;

- Подпись лица и дата.

Обращение подается путем личного посещения страховой организации либо направляется средствами почтовой связи.

Возврат страховой премии

При прекращении страховых обязательств, агент обязан вернуть средства, внесенные в счет выполнения договоренностей. Если аннулирование договоренностей произошло в начале его заключения, то сумма выплачивается полностью, но при условии, если не наступила страховая ситуация в это время.

Про окончании «периода охлаждения», то есть двух недель, деньги возвращаются в размере соответствующем неистраченному времени действия полиса. Для проведения процедуры установлен максимальный срок в 10 суток, который должен быть использован для рассмотрения заявления и принятия решения.

Как быть, если в прекращении договора отказано

Надо отметить, что прекращение страховых обязательств достаточно непростая процедура. Отказ может направляться в следующих ситуациях:

- В обращении о расторжении соглашения есть недостоверные сведения либо ошибки;

- Договор не содержит условий, на которых могут быть аннулированы правоотношения;

- Наступление страхового случая.

Но существуют ситуации, когда страховщик отказывается от прекращения договоренностей без законных на то причин. При наступлении такого случая необходимо подготовить претензионную жалобу в Центробанк России либо иск в суд.

Заявление должно направляться в арбитражный суд и содержать мотивированное прошение расторгнуть соглашение о страховании жизни. Если при этом был оформлен заем, то с истечением срока в один месяц можно будет вернуть сумму внесенных финансов полностью. Если период занял больше времени, то вернуть удастся не более 50% от уплаченных средств.

В срок до 30 дней судебный орган принимает заявление к рассмотрению и решает о прекратить страховые обязательства, в том числе обязывает компанию выплатить внесенную сумму.

При заключении страховых договоренностей, необходимо внимательно изучать положения договора. Лучше удостовериться, что страхователем является клиент, а не банковское учреждение, где заемщик будет присоединен к программе коллективного страхования. Также необходимо убедиться, что ставка по кредиту не будет зависеть от наличия полиса. Ведь вернуть страховую премию за навязанную страховку вполне реально. Правда иногда для этого нужно написать претензию страховщику.

Источник: https://law03.ru/finance/article/rastorzhenie-dogovora-straxovaniya-zhizni

Расторжение полиса ОСАГО и возврат страховой премии

ОСАГО это обязательный вид страхования, который действует с 01 июля 2003 года.

Согласно Федеральному закону №40-ФЗ полис ОСАГО в соответствии с законом обязаны приобретать владельцы всех транспортных средств, используемых на территории РФ.

Но существуют ситуации, когда владелец автомобиля уже не нуждается в полисе ОСАГО и желает расторгнуть полис. И резонно рассчитывает получить назад часть денег, которые он оплатил страховой компании в качестве страховой премии.

В каких ситуациях в ответ на требование автовладельца вернуть часть премии по ОСАГО страховые компании выплатят ему деньги, а в каких могут отказать?

Давайте разберемся.

Досрочное расторжение договора ОСАГО

Действующий полис ОСАГО владелец транспортного средства имеет право расторгнуть досрочно, до завершения срока его действия.

Это право автовладельца никак не ограничено законодательством.

Однако если расторжение происходит просто по воле автовладельца, страховые компании имеют законное право не производить возврат неиспользованной части страховой премии.

К этому случаю следует добавить еще ряд ситуаций, когда возврат части платежа по ОСАГО не производится. К ним относятся:

- Договор ОСАГО расторгается по инициативе страховой компании на основании выявленной и подтвержденной информации о том, что клиент в момент оформления ОСАГО сообщил недостоверные сведения, влияющие на стоимость полиса.

К примеру, он немного «улучшил» стаж одного из водителей, добавив тому несколько лишних лет, или «ошибся» в мощности двигателя. И в результате страховщик неправильно оценил степень риска и рассчитал меньшую стоимость полиса ОСАГО.

- Отказ от полиса ОСАГО в связи с продолжительным периодом неиспользования автомобиля.

К примеру, автовладелец планирует полугодовую командировку на Север и не будет в этот период ездить на машине. Как правило, на заявление на возврат части страховой премии в подобной ситуации страхователь получает отказ.

- Еще одна ситуация связана со случаями ликвидации страховой компании. Здесь практика такова, что если компания подала на банкротство или у неё отозвана лицензия на право осуществлять обязательное страхование гражданской ответственности, то вероятность получить назад часть средств, уплаченных за полис ОСАГО, стремится к нулю.

Когда можно рассчитывать на возврат части премии по ОСАГО?

Выше мы перечислили ситуации, когда автовладелец, желающий расторгнуть полис ОСАГО с возвратом страховой премии, получает отказ.

Теперь рассмотрим ситуации, когда автовладелец имеет полное законное право на получение части неиспользованной премии.

- Утрата автомобиля. Если вероятность наступления страховых событий по полису ОСАГО отпала в связи с утратой или гибелью автомобиля (угон, конструктивная гибель, утилизация), владелец может претендовать на возврат части премии.

- Смена собственника. Если автомобиль продаётся новому собственнику по договору купли-продажи, полис ОСАГО можно расторгнуть с возвратом.

Кстати, при продаже автомобиля можно переоформить полис ОСАГО на нового собственника, включив стоимость полиса в общую цену сделки. Делается это через подачу заявления в страховую компанию с приложением договора купли-продажи.

- Смерть собственника. В данной ситуации допускается расторжение договора ОСАГО с возвратом.

- Смерть страхователя. Эта ситуация аналогична предыдущей, однако сопровождается большими временными задержками. Потому что подать заявление на расторжение смогут только законные наследники, которые вступают в право наследование только примерно через 6 месяцев после смерти.

- Ликвидация собственника-юридического лица. В том случае, если юридическое лицо, владеющее автомобилем, договор ОСАГО расторгается с расчетом и возвратом части премии.

Как страховая компания рассчитывает сумму возврата

Расчет суммы неиспользованной части страховой премии по ОСАГО, которая подлежит возврату, страховые компании производят на основании правил страхования по следующей формуле:

Сумма возврата = (Страховая премия – 23%) х N/12

Где,

N – это неиспользованный срок действия договора в месяца,

23% — сумма удержания страховщика.

Относительно удержания части премии в размере 23% от фактического платежа до сих пор нет чёткой правовой позиции.

Согласно рекомендациями Российского Союза Автостраховщиков, страховые компании удерживает эту долю с платежей страхователей. Логика при этом такая:

- 3% — это отчисления страховых компаний в различные фонды РСА,

- 20% — это расходы самих страховых компаний на заключение и сопровождение полисов ОСАГО.

Однако, существует большое количество судебных решений, в которых автовладельцы, несогласные с 23-процентным удержанием, успешно оспаривали действия страховщиков и взыскивали в свою пользу полную сумму неиспользованной премии.

Кто может получить возврат неиспользованной части премии при расторжении ОСАГО?

В зависимости от оснований, по которым расторгается полис ОСАГО, может меняться и конечный получатель сумму возврата.

Итак, получить неиспользованную часть премии может:

- Страхователь,

- Законные наследники страхователя (в случае его смерти),

- Собственник автомобиля,

- Законные наследники собственника ( в случае его смерти),

- Представители собственника автомобиля, чьи полномочия подтверждены в установленном законом порядке (чаще всего – это оформленная генеральная доверенность).

Срок выплаты суммы возврата по ОСАГО

Согласно пункту 34 действующих правил страхования ОСАГО, страховщик обязан произвести в течение 14 календарных дней с даты, следующей за датой получения страховщиком заявления на расторжение.

Формат возврата может быть разным, в зависимости от финансовой политики страховой компании.

Ряд компаний производит возврат части премии по ОСАГО наличными через кассу. Иногда даже сразу в день обращения.

Другие страховщики предпочитают безналичное перечисление на реквизиты, указанные в заявлении на расторжение. В этом случае следует подготовиться заранее и захватить с собой банковские реквизиты карты или расчетного счета перед визитом в офис страховщика.

Какие документы нужны для расторжения ОСАГО?

Для досрочного прекращения полиса ОСАГО и последующего возврата неиспользованной части премии страхователю нужно предъявить страховщику ряд документов.

В первую очередь это:

- полис ОСАГО или его копия,

- квитанция об оплате полиса ОСАГО,

- паспорт страхователя.

В дополнение к ним страховая компания может запросить и такие документы, как:

- договор купли-продажи автомобиля,

- генеральная доверенность,

- документ, подтверждающий права наследования,

- свидетельство о смерти страхователя или собственника,

- документы о ликвидации собственника-юридического лица.

Что происходит с КБМ при досрочном прекращении полиса ОСАГО?

В случае, если договор ОСАГО досрочно прекращается, то история безаварийности за неполный год не учитывается при расчете КБМ.

Что это означает для водителей?

Аккуратность вождения и отсутствие аварий за тот неполный период, в котором действовал расторгнутый полис, не дадут водителю дополнительную скидку за безаварийность.

Его коэффициент бонус-малус сохранится на уровне годичной давности.

Поэтому в ситуациях, когда возникает желание расторгнуть полис ОСАГО за месяц до окончания его действия, есть смысл не делать этого. В этом случае КБМ будет улучшен на очередные 5%, и стоимость полиса ОСАГО в будущем снизиться еще больше.

Ссылки по теме:

Расторжение полиса каско

Закон об ОСАГО, правила страхования и иные нормативные акты

* — заглавное фото izvestia.ru

Источник: https://www.711.ru/osago-rastorgenie-polisa-i-vozvrat-premii.html

Срок возврата страховой премии при расторжении договора

Расторжением договора ОСАГО называется то же самое досрочное прекращение действия страхового соглашения, что упомянуто в статьях закона «Об ОСАГО» (Далее – Закон), которое производиться по желанию страхователя.

Каждый автовладелец, заключивший такое соглашение с той или иной страховой компанией, при необходимости может расторгнуть такой договор по любым причинам.

Ситуации могут возникнуть разные, из-за которой придется начинать оформление расторжения отношений со страховой фирмой.

Основные причины, по которым у клиента может появиться желание в одностороннем порядке разорвать действие договора, являются следующими:

- Произошла сделка купли-продажи автотранспортного средства, после которой у машины появился новый владелец.

- Непригодность автотранспорта классифицируется как «полная гибель авто» после ДТП, либо же машина постарела по возрасту, не может эксплуатироваться по закону и подлежит процедуре незамедлительной утилизации.

- Собственник автомобиля умер и подтверждением тому является, выписанное в соответствующих государственных службах (РАГС РФ), свидетельство о смерти автовладельца.

- Банкротство страховой организации, которое более не дает никаких перспектив ей для осуществления своей деятельности и выполнения обязательств по договору ОСАГО, заключенному с клиентом.

- Если страхователь является юридическим лицом и по нему проходит процесс ликвидации предприятия, тогда он также вправе расторгать договор страхования по направлению ОСАГО, если таковые договора фигурировали по предприятию на момент запуска ликвидационной процедуры.

- По деятельности страховой компании проходит судебная процедура, либо же у нее отозвана лицензия на выдачу полисов ОСАГО, и она теперь не имеет право заниматься страхованием по данному направлению и выполнять свои обязательства, прописанные в договоре.

- Любые другие случаи, которые фигурируют в тексте Закона.

Только нужно помнить, что из этой суммы, что подлежит перечислению на счет страхователя, страховая организация еще вычтет 23%, которые необходимы на покрытие организационных расходов.

Так, 20% – это расходы при оформлении страхового соглашения с клиентом, а 3% – это обязательный сбор, который производят все страховщики в Фонд РСА.

Поэтому при определении размера суммы, сколько должен будет получить после расторжения договора ОСАГО клиент, следует учесть и этот фактор.

Что нужно для возврата страховой премии при расторжении договора ОСАГО

Для того чтобы все правильно организовать – расторгнуть вовремя соглашение и получить страховые премии, клиенту компании требуется написать соответствующее заявление, собрать пакет документов и прийти в офис для расторжения сделки. Все эти этапы следует рассмотреть более детально и основательно.

Заявление

Бланки заявлений составляются в произвольной форме, поэтому типового стандартного бланка не существует, который был бы учрежден законодателями РФ.

Заявление состоит из 2-х основных частей – просьбы расторгнуть договор досрочно и просьбы вернуть суммы страховых премий, которые полагаются к выплате по договору страхования.

Заканчивается документ подписью клиента и датой заполнения бланка заявления. А в самом низу прописываются данные документа, как входящим в делопроизводство страховой компании, поэтому второй экземпляр заявления должны вернуть на руки страхователю.

Предлагаем ознакомиться: Увольнение в связи с переездом образец

Документы

Чтобы получить от страховой компании причитающиеся выплаты по причине разрыва сотрудничества посреди срока действия договора, необходимо для начала пройти процедуру прекращения договора страхования по программе ОСАГО.

Для процедуры расторжения страхового соглашения необходимо собрать заранее нужные документы. За всеми подробностями о полном пакете документов лучше всего обращаться непосредственно в страховую компанию (можно даже просто по телефону спросить об этом).

Желательно все документы подготовить следующим образом – сделать копии по каждому из позиций и сдавать целым пакетом вместе с их оригиналами.

Перечень пакет бумаг заключается в следующих основных позициях:

- гражданский паспорт автовладельца (либо его доверенного лица);

- оригинальный экземпляр полиса ОСАГО;

- квитанция (или несколько квитанций), подтверждающая оплату клиентом стоимости полиса и взносов по страховке;

- справка-счет либо договор купли-продажи, подтверждающие оформленную сделку продажи застрахованного автомобиля другому собственнику;

- акт о проведении процедуры утилизации на тот случай, когда машина пришла в полную негодность и не может далее эксплуатироваться;

- свидетельство о смерти при кончине водителя;

- доверенность от доверенного лица, заполненная и оформлена у нотариуса, которому доверяет автовладелец провести всю процедуру расторжения договора ОСАГО.

Это может быть второе удостоверение личности – загранпаспорт, например, либо СНИЛС, профсоюзный билет (для лиц, трудящихся в государственных учреждениях) или рабочий пропуск.

Иногда страховщик запрашивает паспорт на машину (ПТС), чтобы сверить все нужные данные, указанные в полисе с данными документов на машину.

Время от времени бывают случаи, когда страховой организации при расторжении договоров требуется также еще и копия сберкнижки, оформленной на владельца полиса.

Наследнику к этому следует также добавить еще и свидетельство о правах вступления в наследство, которое должно предварительно быть оформленным у нотариуса.

В данном случае следует помнить, что в наследство вступают спустя 6 месяцев после смерти автовладельца.

Поэтому наследник сможет подать заявление в страховую компанию только спустя этот полугодичный период, когда ему на руки выдадут свидетельство наследника.

При случае, когда обнаруживаются несколько наследников, все выплаты страховщик поделит между ними поровну.

Куда обращаться

Обращаться следует, конечно же, в свою стразовую компанию, у которой вы покупали полис и чья печать стоит на его бланке.

Сначала вы можете позвонить в страховую фирму, чтобы уточнить перечень документов, который вам понадобиться собрать. После этого идете в офис страховой компании, чтобы разорвать сделку.

Если вам понадобиться обратиться с жалобой на страховщика, который отказывает вам в начислении выплат, тогда это можно сделать, подав жалобы в следующие инстанции:

- Банк России;

- общество Защиты потребительских прав;

- АИС РСА;

- судебные учреждения;

- ФАС.

Банк России имеет право не только выставлять тарифы по базовым ставкам стоимости полиса ОСАГО для страховых компаний, но также и регулировать их деятельность.

Центробанк вправе отобрать лицензию у страховщика, нарушившего закон, либо наложить мораторий на его деятельность. РСА – это российский Союз Автостраховщиков, который также правомочен запустить процедуру ликвидации страховой компании, либо приостановления ее деятельности с арестом лицензий.

Практически таким же влиянием обладает и ФАС – Федеральная Антимонопольная Служба.

Порядок

Прежде чем определить, каков же порядок расторжения договора ОСАГО со стороны клиента страховой компании, следует несколько слов сказать о сроках расторжения.

Здесь это важно потому, что сумма к возврату страховой премии клиенту будет рассчитываться не со дня продажи автомобиля, а со дня подачи заявления владельцем страхового полиса ОСАГО.

Весь промежуток между датой продажи и датой подачи заявления в расчет браться не будет, и деньги за этот период страховщиком начисляться страхователю не будут.

Другое дело, если речь идет не о сделке купли-продажи застрахованного автомобиля, а о кончине владельца машины.

В данном случае страховые премии, подлежащие возврату родственникам умершего страхователя, будут рассчитываться со дня его смерти, а не со дня подачи заявления.

Поэтому при таких печальных обстоятельствах можно и не торопиться с подачей заявления на выплату страховых премий по полису.

Заявления приниматься будут к рассмотрению от следующих лиц:

- автовладельца, на имя которого выписан полис;

- уполномоченного доверенностью, оформленной у нотариуса, представлять интересы автовладельца;

- родственника погибшего автовладельца, являющегося его наследником после его смерти.

Порядок подачи заявления, процедуры расторжения соглашения и начисления выплат по страховке ОСАГО заключается в следующем:

- Звоните в страховую компанию с тем, чтобы уточнить пакет документов, необходимый для правильного расторжения договора.

- Приходите в офис со всеми заранее подготовленными бумагами и копиями.

- Пишете заявление с просьбой расторгнуть страховое соглашение, а также произвести все необходимые выплаты по страховке.

- Ожидаете ответа от страховщика, который не может длиться более 15-20 суток.

- Получая положительный ответ, вы ожидаете перечисления на ваш счет, указанный ранее в заявлении суммы страховых премий, которые причитаются в таких случаях к выплате страхователям.

Следует обратить еще внимание на одну деталь – не стоит отдавать все копии документов, служащие для старта процедуры расторжения договора, не оставляя при этом копии для себя.

Вам обязательно нужно оставить себе копию заявления и копию полиса, по которому расторгается договор.

Это крайне необходимо на тот случай, если страховая фирма откажется вам в выплатах (так как в прекращении договора она отказать не может по закону).

Также следует заметить важную информацию про сроки, как скоро должны поступить на счет выплаты после прекращения страхового контракта.

На практике обычно перечисления производятся страховщиком сразу в офисе, если ему удобнее всего выплачивать наличными, а не перечислять на счет страхователя.

Тогда в этом случае пройдет не менее 2-х недель, пока все нужные суммы не придут на счет клиента.

Что делать, если отказали

Если вовремя суммы не пришли, хотя страховщик принял заявление о расторжении договора вместе со всеми прилагающимися к нему документами, тогда речь идет об отказе страховой фирмы в выплате клиенту нужных сумм.

Предлагаем ознакомиться: Право на обжалование приговора

Просто страховщик не счел нужным даже написать об этом клиента, уведомить его об отказе. В этом случае дело должно решаться не иначе, как через судебную инстанцию.

Поэтому, на вопрос, что делать, если страховщик отказывает в возврате части страховки, ответ следующий:

- Подавайте сначала претензию на имя руководителя страховщика. Одна копия претензии должна оставаться у вас на руках с заверенными реквизитами входящего документа от канцелярии страховой фирмы.

- Получайте ответ от него в течение 20 дней.

- Если в ответе снова отказ, тогда пишите исковое заявление в суд, прилагайте к нему:

- копию претензии;

- копию заявления, что вы ранее подавали на расторжение договора с правом получения выплат;

- копия полиса ОСАГО.

- Можно еще написать жалобу на страховую компанию в РСА, Банк России либо в ФАС или Общество по Защите потребительских прав.

При подаче жалобы в соответствующую инстанцию, клиент имеет право получить компенсационные выплаты в виде неустойки в размере 50% от общей суммы страховки, полагающейся по закону к начислению на счет страхователя.

Примеры из судебной практики

Нужно понимать, что без уважительных причин договор со страховщиком расторгнуть можно, но при этом можно забыть о получении каких-либо денег от него.

Для этого существуют специальные нормы, прописанные на случай отказа от страховки без объяснений либо без весомых причин. Нормы прописаны в пунктах действующих Правил ОСАГО.

Неоднократно судебная практика по возврату страховой премии при расторжении договора ОСАГО уже показывала свои результаты – лишение у страховой компании лицензии, наложение финансовых санкций, которые устанавливаются из-за ее неправомочных действий, принуждение страховщика к выплате всех причитающихся сумм клиенту, в том числе и расходов на судебный процесс и юридические услуги.

Не выгодно по деньгам расторгать досрочно договор, заключенный со страховщиком, тогда, когда до его окончания периода действия осталось пару месяцев. В этом случае вам выплатят слишком маленькую сумму страховой премии.

Еще о чем следует помнить при преждевременном прекращении договора обязательного страхования автогражданской ответственности, так это то, что при досрочном разрыве отношений со страховщиком теряется скидка по КБМ («Бонусу-Малусу»).

Поэтому прежде чем начинать процедуру прекращения действия страхового соглашения, лучше десять раз подумать, все взвесить и потом только принимать окончательное решение.

Источник: https://medwedsk.ru/srok-vozvrata-strakhovoy-premii-rastorzhenii-dogovora/