Переуступка по договору лизинга в соответствии с законом

Переуступка по договору лизинга позволяет лизингополучателю передать имеющиеся у него права и обязанности в отношении объекта лизинга третьей стороне, которая ранее не фигурировала в заключенной сделке в качестве одного из ее участников. В нашей статье вы найдете информацию о процедуре переуступки по договору лизинга, документах, которые должны быть оформлены в ходе ее реализации, а также особенностях фиксации проведенных операций в бухгалтерском учете лизингодателя и обоих лизингополучателей.

Общие положения о договоре лизинга: понятие, предмет, право собственности на передаваемое имущество

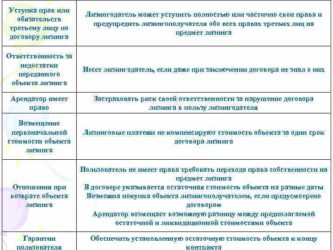

Понятие договора лизинга определено положениями ст. 665 ГК РФ. Согласно данной статье, под ним понимается соглашение, одна сторона которого обязуется приобрести указанный второй стороной объект недвижимости или движимого имущества и передать его первой во временное пользование и владение для ведения предпринимательской деятельности. При этом договор финансовой аренды (он же договор лизинга), согласно положениям ст. 625 ГК РФ, признается разновидностью договора аренды, что позволяет применять к нему нормы § 1 гл. 34 ГК РФ.

Предметом лизинга, в соответствии с п. 1 ст. 3 федерального закона «О финансовой аренде…» от 29.10.1998 № 164, могут быть любые вещи, не подлежащие потреблению (сооружения, оборудование, транспорт, иная недвижимость и движимые объекты). Согласно п. 1 ст.

11 этого же нормативного акта, имущество, передаваемое пользователю на основании договора лизинга (т. е. во временное владение), остается в собственности организации, которая его предоставляет. Лизингополучатель, в свою очередь, получает 2 правомочия: владения и пользования.

При этом по общему правилу он не имеет права продавать вещь, полученную по договору, или иным образом распоряжаться ей.

Однако в силу п. 1 ст. 19 ФЗ № 164 договором может предусматриваться и возможность перехода права собственности в пользу лизингополучателя, который может быть осуществлен как по истечении срока действия договора, так и до его истечения.

Переуступка по лизинговому договору

Под переуступкой по соглашению лизинга понимается передача лизингополучателем права на использование лизингового имущества третьему лицу на условиях, установленных положениями заключенного лизингового соглашения.

Необходимость в переуступке прав возникает в том случае, если лизингополучатель не в состоянии самостоятельно исполнять свои финансовые обязательства или больше не нуждается в имуществе, полученном в лизинг. Расторжение ранее заключенного соглашения чревато для стороны, выдвинувшей такую инициативу, различными санкциями (в том числе возникновением обязанности по уплате штрафов и неустоек).

Именно поэтому большинство лизингополучателей стремятся найти компанию, которая сможет принять на себя права и обязанности, возникающие при заключении договора лизинга.

Согласно п. 2 ст. 615 ГК РФ, замена лизингополучателя может быть квалифицирована как перенаем. В этом случае новый участник правоотношений, возникших при передаче имущества, принимает на себя все права и обязанности его прежнего получателя.

Процедуру переуступки стоит отличать от передачи имущества в сублизинг, который, согласно п. 1 ст.

8 ФЗ № 164, представляет собой разновидность поднайма имущества, полученного в лизинг, при котором получатель по договору лизинга передает его во владение и пользование третьим лицам на основании заключенного соглашения, устанавливающего размер платы за использование таким имуществом, а также сроки, на которые оно передается получателю по договору сублизинга. Сублизингополучатель при этом не приобретает никаких прав и обязанностей перед основным лизингодателем — правоотношения у него возникают только с лизингополучателем.

Смена лизингополучателя по договору лизинга

Обязательным условием передачи долга третьему лицу, в соответствии с п. 2 ст. 391 ГК РФ, является наличие письменного согласия кредитора. В том случае, если оно отсутствует, заключенная сделка будет признана ничтожной. Законодатель не устанавливает точную форму и содержание такого документа, поэтому лизингодатель может составить его самостоятельно.

Последовательность действий, направленных на оформление документации, сопутствующей смене лизингополучателя, выглядит следующим образом:

- Получатель имущества по договору лизинга обращается к лизингодателю с письменным ходатайством о получении разрешения на передачу объекта соглашения, а также сопутствующих прав и обязанностей третьему лицу на условиях финансовой аренды.

- Лизингодатель рассматривает полученное предложение и дает письменный ответ, который может быть как положительным, так и отрицательным. При отрицательном ответе лизингополучатель лишается возможности осуществить переуступку.

- На основании полученного разрешения старый и новый лизингодатели, а также лизингополучатель заключают трехстороннее соглашение, положения которого регулируют порядок передачи имущества новому получателю и внесения им платежей на счета контрагентов, а также иные вопросы, которые стороны сделки считают существенными.

В том случае, если передаваемое в лизинг имущество было зарегистрировано на первоначального лизингополучателя по договору, его, в соответствии со ст. 20 ФЗ № 164, необходимо перерегистрировать на нового лизингополучателя.

Перечень документов, необходимых для оформления переуступки

В пакет документов, необходимых для передачи всех прав и обязанностей, связанных с предметом полученного в лизинг имущества, входят:

- Договор перенайма лизингового имущества — заключается в качестве дополнительного соглашения к ранее подписанному договору между лизингодателем и старым лизингополучателем.

- Акт приема-передачи имущества.

- Документы, прилагаемые к передаваемому объекту лизинга (например, паспорт технического средства при передаче автомобиля).

- Документы предприятия, выступающего в качестве нового лизингополучателя:

- копии устава, свидетельств о госрегистрации и постановке на налоговый учет;

- протокол собрания участников юрлица, содержащий решение о необходимости заключения лизинговой сделки, и пр.

- Финансовые документы предприятия, выступающего в качестве нового лизингополучателя:

- бухгалтерская отчетность,

- информация о расчетных счетах,

- сведения об имеющихся кредитах и лизинговых обязательствах и пр.

Осуществление финансовых расчетов при замене лизингополучателя

Одним из основных вопросов, возникающих при замене лизингополучателя, является осуществление денежных взаиморасчетов между сторонами трехстороннего соглашения. Как правило, на практике перечисление средств осуществляется следующим образом:

- Если на момент заключения договора у старого лизингополучателя имелась непогашенная задолженность, внесенный им, но не зачтенный на момент оформления документов аванс используется для закрытия имеющегося долга.

- Если размер не зачтенного на момент заключения соглашения аванса превышает сумму имеющихся у лизингополучателя задолженностей, излишне уплаченные средства возвращаются плательщику лизингодателем или перечисляются в счет будущих платежей нового лизингополучателя (последний при этом компенсирует старому лизингополучателю понесенные им расходы).

Согласно общему правилу, определенному п. 1 ст. 249 НК РФ, первоначальный лизингополучатель обязан уплатить налог на прибыль со всех денежных средств, полученных им при переоформлении договора лизинга от нового лизингополучателя (за исключением входящего в эту сумму НДС).

В том случае, если сумма уплаченного налогоплательщиком авансового платежа не перекрывается полностью средствами, полученными от нового пользователя предмета лизинга, получившаяся отрицательная разница признается убытком и должна быть учтена при расчете размера налоговой базы по налогу на полученную прибыль (письмо ФНС «Об убытке…» от 11.11.2011 № ЕД-4-3/[email protected]).

Источник: https://sparmoscow.ru/vash-jurist/pereustupka-po-dogovoru-lizinga-v-sootvetstvii-s-zakonom