Уступка права требования по договору лизинга объект обложения ндс

- что необходимо указать в графе 1 «Наименование товара. имущественного права» — «уступка денежного требования» или «межценовая разница при уступке права требования»;

- какую сумму указывать в графе 5 «Стоимость имущественных прав, всего без НДС» — общую сумму требования по договору переуступки либо разницу между доходами и расходами, нужно ли расчетным путем исключать из данной стоимости НДС по 18/118;

- какую ставку указывать в графе 7 — 18/118 или 18 процентов в том случае, если в графе 5 указывается стоимость за вычетом НДС?

Необходимо отметить, что если Компании 1 удастся продать требование к должнику дороже общей суммы его задолженности, то риск возникновения претензий со стороны налоговых органов возрастает, поскольку в данной ситуации Компания 1 получает дополнительный доход, который подлежит обложению НДС. В силу того что в этом случае порядок определения налоговой базы законодательно не установлен, по мнению ряда специалистов, налоговые органы могут попытаться доначислить НДС на полную сумму, полученную от уступки. Однако существует и другая позиция, которая, на наш взгляд, в большей степени соответствует экономическому содержанию операции по уступке, а также смыслу главы 21 Налогового кодекса: начислять НДС только с разницы между суммой, полученной при уступке, и суммой задолженности. Аргументом в пользу данного подхода может стать норма Налогового кодекса 8 , согласно которой налоговая база по НДС увеличивается на все полученные суммы, связанные с оплатой товара. В настоящее время разъяснения чиновников и арбитражная практика по данному вопросу отсутствуют.

Учет и налогообложение уступки права требования по лизингу: нестандартная ситуация (Пантелеева И

Организация не собирается использовать эту технику в своих целях. Цель соглашения — погашение дебиторской задолженности фирмы «А».

Организация планирует досрочный выкуп техники в лизинговой компании, при этом часть первоначального платежа (произведенного фирмой «А»), ранее не зачтенная, будет засчитана в оплату выкупной стоимости техники. Выкупная стоимость установлена в размере 10 700 000 руб.

с зачетом ранее не зачтенной суммы первоначального лизингового платежа 2 700 000 руб. Организация планирует в ближайший месяц продать данную единицу техники за 15 000 000 руб.

Д-т 91.2 К-т 60 (76) по позиции аналитического учета фирма «А» — 10 600 000 руб. — отражается приобретенное право требования в части непосредственно ежемесячных платежей, без учета предварительного платежа. Поскольку, как ясно из вопроса, НДС фирмой «А» не перепредъявляется, соответствующая сумма отражается в бухгалтерском учете с учетом НДС;

ДДМ-Аудит» Аудиторско-консалтинговая фирма — Основана в 1995 году

В соответствии с п. 31 ПБУ 6/01, доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входят возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю. Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга – в соответствии с п.п. 1,2 ст.

28 Федерального закона № 164-ФЗ «О финансовой аренде (лизинге).

Рекомендуем прочесть: Цб рф и асв

Сделки уступки (переуступки) прав требования: НДС и налог на прибыль

Иногда право требования долга отождествляют с имущественными правами и уступку права требования рассматривают как передачу имущественных прав. Под имущественными правами в гражданском законодательстве понимается право владения, пользования и распоряжения имуществом, а также право хозяйственного ведения и право оперативного управления имуществом (глава 13 ГК РФ). Исходя их этих формулировок право требования долга не относится к имущественным правам.

Долг (дебиторская задолженность) может как составная часть имущества (активов) предприятия передаваться по сделке в собственность, при этом результатом сделки являются получение иного актива и перемена лиц в обязательстве по первоначальной сделке. Трудно представить ситуацию, когда передается имущественное право на долг — право пользования долгом или, например, право оперативного управления долгом.

В свою очередь предметом уступки прав требования могут быть сами имущественные права, например право требования арендной платы.

При уступке первоначальным кредитором прав требования по договору, по которому истек срок требования, убыток от разницы между стоимостью реализованного по договору товара (работ, услуг) и полученной суммой при уступке требований по этому договору принимается для целей налогообложения как внереализационный расход в полном объеме. При этом 50% полученного убытка принимается на дату уступки прав требования, а остальные 50% — по истечении 45 дней от даты уступки прав требования.

Ндс и договор цессии

Пункты 3, 4 и 5 ст. 155 к операциям по первичной уступке прав требования также не применяются. Получается, что ст. 155 НК РФ порядок определения налоговой базы по НДС при первичной уступке права требования не установлен. Иными словами, в налоговом законодательстве не содержится конкретная норма, утверждающая порядок определения налоговой базы по НДС при уступке денежного требования первоначальным кредитором.

В связи с этим мы считаем, что при первоначальной уступке права требования долга за поставленные товары налоговая база по НДС в отношении операции по первоначальной уступке права требования не определяется, поэтому НДС по такой операции первоначальным кредитором не начисляется и новому кредитору не предъявляется. Сумма НДС по реализованным товарам на дату уступки права требования (работам, услугам) уже исчислена и уплачена в бюджет (п. 1 ст. 155, п. 1 ст.

167 НК РФ), поэтому цедент, при уступке права требования своей дебиторской задолженности, не должен повторно начислять этот же налог.

Пунктом 1 ст. 155 НК РФ установлено, что при уступке денежного требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, или при переходе указанного требования к другому лицу на основании закона налоговая база по операциям реализации указанных товаров (работ, услуг) определяется в порядке, предусмотренном ст. 154 НК РФ.

Возникает ли объект обложения НДС при договоре цессии

При этом при применении предприятием — цедентом для целей налогообложения выручки от реализации продукции (работ, услуг) по мере ее отгрузки, налогообложение производится сразу же при отгрузке товаров (работ, услуг) без привязки к факту дальнейшего погашения дебиторской задолженности. Однако если дебиторская задолженность продана по большей стоимости, то с суммы превышения должны быть дополнительно уплачены налоги в момент заключения договора цессии.

Поэтому реализация дебиторской задолженности должна оформляться у продавца как погашение дебиторской задолженности по поставленным товарам (выполненным работам, оказанным услугам) вне зависимости от реальной цены заключенной сделки по переуступке права требования, если она окажется ниже первоначальной цены договора поставки.

Договоры уступки требования и перевода долга: право на вычет НДС (Е

В ст. 155 НК РФ упоминается операция по уступке требования, тем не менее детального урегулирования процесса налогообложения при ее совершении в Кодексе не содержится. Что же касается перевода долга, то данная операция в налоговом законодательстве не отражена, что порождает у налогоплательщиков массу вопросов. Рассмотрим оба варианта с позиции как кредитора, так и должника.

Законность указанных доводов подтверждается и судебной практикой. Например, в определении КС РФ от 10.01.02 г. N 4-О говорится, что «. конституционная обязанность налогоплательщика по уплате налога должна считаться исполненной в тот момент, когда изъятие части его имущества, предназначенной для уплаты в бюджет в качестве налога, фактически произошло. «

Как цессионарию отразить в учете приобретение права требования по договору цессии

При этом на момент заключения договора никаких записей в бухучете цессионария делать не надо. Ведь по отношению к должнику он станет кредитором только после того, как окончательно рассчитается с продавцом долга (цедентом). Такой порядок следует из пункта 2 статьи 389.1 Гражданского кодекса РФ и пункта 8 статьи 3 Закона от 6 декабря 2011 г. № 402-ФЗ.

Передача имущественных прав (в т. ч. уступка права требования) является самостоятельным объектом налогообложения по НДС и рассматривается как обычная реализация (п. 1 ст. 146 НК РФ). То есть организация получит счет-фактуру от цедента с выделенной сумой налога (п. 3 ст. 168 НК РФ).

Особенности обложения налогом на прибыль организаций

2. Налоговая база при реализации новым кредитором, получившим требование, финансовых услуг, связанных с уступкой требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования.

На основании вышеизложенного можно сделать вывод, что в случае превышения доходов над расходами при осуществлении операций по уступке права требования доходов, полученных по уступке требования, следует определять сумму налога как 1 % от суммы превышения доходов, полученных по уступке требования над суммой расходов на приобретение указанного требования.

Т.к. лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается им на балансовый учет в составе основных средств по первоначальной стоимости, которая, в данном случае, равна общей сумме его задолженности перед лизингодателем по договору лизинга (оставшейся суммы, подлежащей уплате ООО-2 лизингодателю) (без учета НДС) (п. п. 4, 7, 8 ПБУ 6/01, абз. 2 п. 8 Указаний N 15).

Действующие нормативные акты, регулирующие порядок бухгалтерского учета, не предусматривают специального порядка учета расходов на перенайм лизингового имущества, при этом по своему экономическому смыслу указанные расходы относятся ко всему оставшемуся сроку действия договора лизинга.

Источник: https://exjurist.ru/biznes/ustupka-prava-trebovaniya-po-dogovoru-lizinga-obekt-oblozheniya-nds

Отдаем предмет лизинга в перенаем | Журнал « книга» | № 20 за 2015 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 октября 2015 г.

журнала № 20 за 2015 г.

Договор лизинга, как правило, заключается на несколько лет. Однако планы или возможности лизингополучателя могут поменяться — оборудование станет ему не нужным или лизинговые платежи станут слишком высоки. Можно расторгнуть лизинговый контракт, однако часто это чревато уплатой неустойки или другими потерями.

Поэтому лучше найти себе замену — заключить соглашение/договор о перенайме, по которому лизингополучателем станет другая компания (произойдет смена стороны в первоначальном договоре лизинга). Разумеется, если лизингодатель согласен на такую заменуп. 2 ст. 615, п. 1 ст. 389, пп. 1, 2 ст. 391, ст. 392.3 ГК РФ; п. 1 ст. 18 Закона от 29.10.

98 № 164-ФЗ.

После того как произошла смена лизингополучателя, возникают учетные вопросы. Мы рассмотрим особенности «прибыльного» налогового учета операций бывшего лизингополучателя в случае, если предмет лизинга учитывался у него на балансе.

Разбираемся с авансами лизингодателю

Часто лизингополучатель перечисляет лизингодателю, помимо платежей за использование предмета лизинга, еще и авансовые платежи.

Если сумма уплаченного аванса осталась незачтенной на дату смены лизингополучателя (то есть на дату подписания договора/соглашения о перенайме), надо определиться, что же делать с этой суммой.

По условиям договора перенайма новый лизингополучатель становится ответственным перед лизингодателем: к нему переходят не только все обязанности, но и все права по договору лизинга.

Поэтому первоначальный лизингополучатель не может требовать от лизингодателя возвращения аванса, это право он также передал новому лизингополучателю. Получить эти деньги можно с нового лизингополучателя, если это было оговорено в соглашении.

Налог на прибыль. Первоначальный лизингополучатель должен учесть в составе своих доходов суммы, которые причитаются к получению от нового лизингополучателяп. 1 ст. 249 НК РФ.

Часто с нового лизингополучателя взимается плата за перенаем или плата за право аренды/лизинга. В некоторых случаях предполагается, что она покрывает все затраты первоначального лизингополучателя, в том числе покрывает аванс, перечисленный лизингодателю. В других случаях деньги, предназначенные для возмещения перечисленного лизингодателю аванса, новый лизингополучатель должен перечислить обособленно от платы за перенаем. В любом случае все причитающиеся вам деньги (за исключением НДС) надо учесть в доходах.

При этом сумму аванса, уменьшенную на НДС, права на которую уступлены новому лизингополучателю, можно учесть в налоговых расходах.

НОВОСЕЛОВ Константин Викторович Государственный советник РФ 2 класса, к. э. н.

“В целях исчисления налога на прибыль плата по договору перенайма предмета лизинга (без учета НДС) признается доходом от реализации на дату подписания договора перенаймап. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ.

В целях налогообложения прибыли операции, связанные с возмещением уплаченного лизингодателю аванса, между старым и новым лизингополучателем учитываются в порядке, установленном для операций по уступке требования. При этом кредитор может уменьшить полученные доходы на расходы по приобретению права требованияп. 2 ст. 279 НК РФ.

На дату подписания договора перенайма первоначальный лизингополучатель признает в доходах сумму, полученную от нового лизингополучателя в качестве возмещения аванса. А в расходах учитывает сумму самого аванса (без учета НДС)”.

А что делать, если сумма, подлежащая получению от нового лизингополучателя, не покрывает полностью сумму аванса, перечисленного лизингодателю?

“Налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга. При реализации имущественного права, которое представляет собой право требования долга, налоговая база определяется с учетом положений ст. 279 НК РФподп. 2.1 п. 1 ст. 268 НК РФ.

Отрицательная разница между доходами, полученными от реализации права требования долга, и суммой расходов по приобретению указанного права требования долга, включающих в себя цену приобретения данного имущественного права и затраты, связанные с его приобретением и реализацией, признается убытком по сделке уступки права требования долга, который учитывается при формировании налоговой базы по налогу на прибыль организацийподп. 2.1 п. 1 ст. 268; п. 2 ст. 279 НК РФ; Письмо ФНС от 11.11.2011 № ЕД-4-3/18881@.

Если первоначальный лизингополучатель по условиям договора перенайма должен получить от нового лизингополучателя сумму меньшую, чем сумма аванса лизингодателю, права на который передаются по договору перенайма, то:

- сумма аванса лизингодателю может быть полностью учтена в расходах при расчете налога на прибыль;

- сумма полученного убытка от такой операции полностью учитывается при расчете базы по налогу на прибыль”.

НОВОСЕЛОВ Константин Викторович

Государственный советник РФ 2 класса, к. э. н.

НДС. Не забудьте и о том, что суммы, причитающиеся к уплате новым лизингополучателем, должны облагаться НДСподп. 1 п. 1 ст. 146, п. 5 ст. 155, п. 1 ст. 154 НК РФ. Так что надо выставить новому лизингополучателю счет-фактуру.

Причем база по НДС должна определяться на дату подписания договора о перенаймеп. 8 ст. 167 НК РФ; ст. 389 ГК РФ; Письмо ФНС от 01.08.2011 № ЕД-4-3/12444@.

Тут появляется еще один вопрос: нужно ли восстанавливать НДС с аванса лизингодателю, принятый ранее к вычету? Напомним, что восстанавливать НДС с авансов надоподп. 3 п. 3 ст. 170 НК РФ:

- в периоде, в котором суммы НДС по приобретенным товарам (работам, услугам) подлежат вычету;

- в периоде, в котором произошло изменение условий либо расторжение договора и возврат аванса.

В нашем случае лизингодатель аванс не возвращает. Поэтому восстанавливать налог с аванса не надо.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

“При передаче прав лизингополучателем по договору лизинга новому лизингополучателю происходит передача имущественных прав, которая является объектом обложения НДСподп. 1 п. 1 ст. 146 НК РФ. Поскольку особенностей определения налоговой базы в указанных случаях в гл. 21 НК РФ не установлено, налоговая база определяется в общем порядке — как стоимость передаваемых имущественных прав, исчисленная исходя из договорной цены без включения в нее НДСп. 1 ст. 153, п. 1 ст. 154, п. 5 ст. 155 НК РФ.

Таким образом, первоначальный лизингополучатель должен включить в базу по НДС всю стоимость переуступаемых прав.

Если к новому лизингополучателю переходят в том числе права на аванс, перечисленный лизингодателю первоначальным лизингополучателем, последний на дату передачи имущественных прав НДС по такому авансу не восстанавливает. Ведь не соблюдаются условия, при которых требуется такое восстановлениеподп. 3 п. 3 ст. 170 НК РФ”.

Проверяем амортизационные отчисления

Все налоговые расходы должны быть реальными и экономически оправданными. Причем повторное их включение в налоговую базу недопустимопп. 1, 5 ст. 252 НК РФ. При досрочном выходе из договора лизинга особенно важно учитывать это правило.

Итак, за весь срок действия договора лизинга — пока ваша организация еще была лизингополучателем — можно признать полноценными расходами ту сумму, которая равна сумме текущих лизинговых платежей лизингодателю. Разумеется, за исключением той их части, которая должна учитываться как аванс.

Часто в договоре лизинга предусмотрено условие о выкупе имущества лизингополучателем. Иногда выкупная стоимость уплачивается лизингополучателем равномерно — ежемесячно в составе лизинговых платежей. В этом случае часть, идущая в уплату

Источник: https://glavkniga.ru/elver/2015/20/2081-otdaem_predmet_lizinga_perenaem.html

Переуступка прав по договору лизинга автомобиля

Автомобиль для очень многих семей на территории нашей страны – это не роскошь, а необходимость. Именно поэтому многие граждане в качестве решения при отсутствии достаточного количества средств выбирают как раз таковой банковский продукт, как лизинг.

Сегодня очень многие компании предоставляют таковые продукты – именно в выборе подходящего зачастую заключается главная сложность.

Что это такое

Переуступка для лизингодателя подразумевает участие в договоре лизинга третьей стороны ранее которая отсутствовала.

Но прежде всего следует ознакомиться с тем, что из себя представляет лизинг как таковой. Он имеет много общего с самыми обычными банковскими кредитами.

Но подобного типа договор имеет ряд отличительных черт. Лизингополучатель далеко не всегда обязан передавать права собственности на имущество после завершения срока действия соглашения.

Отдельно следует остановиться на учете банковских обязательств, а также налоговых сборах и вообще отражении баланса в бухгалтерской отчетности.

Зачастую именно это вызывает больше всего вопросов. Со всеми тонкостями лучше всего ознакомиться заранее. Основанием для передачи прав собственности является п. 2 ст. №391 ГК РФ. Данный НПД определяет все основные моменты.

Сам процесс оформления лизинга достаточно прост и в целом стандартизирован. Важно отметить, что подобный банковский продукт с каждым годом становится все популярнее по целому ряду причин. Одной из таковых является как раз относительно невысокая ставка по продукту.

Банки заинтересованы в выдаче займов, так как именно это является одним из основных источников дохода для таковых учреждений. Почти все крупные компании работают в направлении выдачи лизинга.

На рынке присутствует огромное количество различных продуктов именно в сфере выдачи автомобилей. Именно в этом порой заключается основная сложность получения подобного рода займа.

Так как самостоятельно разобраться с предоставляемыми продуктами сложно и в ряде случаев попросту будет невозможно.

Потому лучшим решением будет обратиться за поддержкой к брокеру. Процесс таковой подразумевает множество различных тонкостей, особенностей.

На 2019 год в данном направлении работают следующие брокерские агентства на территории нашей страны:

| Наименование компании | Адрес расположения | Номер телефона |

| Северная Звезда | Большая Переяславская ул., 46, стр. 2, Москва, 129110 | 8 (495) 849-10-10 |

| ООО «Коммерсант « | Сущевская ул., 21, Москва, 127055 | 8 (495) 777-00-79 |

| ООО «Столичный Центр Кредитования» | ул. Валовая, 8, строение 1, Москва | 8 (495) 601-90-00 |

Лизинг на сегодняшний день – достаточно популярный продукт. В том числе и потому что попросту позволяет получить достаточно большое количество средств единовременно. Но процентные ставки по потребительскому лизингу остаются достаточно высокими и по сегодняшний день.

Выходом из такового положения может стать оформление авто под залог какого-либо имущества. Формируются специализированные продукты.

Одним из таковых является как раз лизинг. Данный продукт подразумевает приобретение автомобиля в залог самого транспортного средства.

По своей сути лизинг подразумевает под собой самый обычный потребительский. Но при это важно заметить, что имеет таковой продукт и целый ряд различных важных отличий, особенностей.

К таковым нужно будет отнести:

- почти во всех случаях необходимо будет сделать первоначальный взнос – в размере 10-50%;

- величина процентной ставки по таковым продуктам относительно невелика, но переплата при большом сроке существенна;

- возможно приобретение не только легкового транспорта, но также грузовых автомобилей, для коммерческих целей.

Помимо обозначенных выше особенностей существует ряд иных. Со всеми таковыми нужно заранее ознакомиться. Также важно не путать автокредит с лизингом.

Таковые продукты друг от друга отличаются достаточно существенно. В первую очередь – именно режимом осуществления выкупа ТС. В случае с лизингом переход прав собственности далеко не всегда имеет место.

Очень важно учесть, что до окончания действия договора автомобиль, купленный таковым образом, продолжает оставаться собственностью банка.

В случае неисполнения условий соглашения клиентами банк имеет полное право изъять ТС в пользу погашения долга. ПТС обычно хранится в банке. Как гарантия исполнения обязательств.

В каких случаях применяется

Применяется подобное решение по передаче обязательств в случае осуществления сделки такового типа в следующих случаях:

- у лизингополучателя нет возможности самостоятельно осуществлять платежи;

- накопленный долг может быть погашен за счет передачи транспортного средства;

- иное.

Также данный банк сотрудничает с государством – возможна покупка автомобиля по льготным программам государственного софинансирования.

Основные условия по программам Первый автомобиль/Семейный автомобиль:

| Минимальная сумма | 120 тыс. рублей |

| Максимальная сумма | 1 450 000 рублей – при наличии полного пакета документов1 200 000 рублей – предоставление по двум документам |

| Срок предоставления, лет | 1-3 |

| Минимальный взнос, % | 25% — 10% (по программе государственного субсидирования) |

| Платеж по остатку, % | 20% |

Размер процентной ставки в каждом случае по программам государственного субсидирования определяется индивидуально по заявке. Размер скидки составляет 6.7%.

Таким образом если назначена ставка в размере 14% — за вычетом скидки по программе государственного субсидирования величина годовой ставки составит всего 14%-6.7% = 7.2%.

Также помимо стандартных государственных программ имеются и другие – для отдельных марок автомобилей, моделей.

Наиболее выгодные и удобные на 2019 год:

| Наименование программы | Максимальный, руб. | Размер первого взноса, % | Длительность возврата займа, мес. |

| VW Polo | 1.45 млн. рублей | От 20% | От 12 |

| VW Jetta Гарант (специальная акция) | 1.45 млн. рублей | От 20% | 1218, 2430, 36 |

| Лизинг на новый автомобиль, стандартные условия, при подаче заявки на общих основаниях | |||

| В чем измеряется | Min., руб. | Max., руб. | Период погашения долга, мес. |

| Рубли РФ | 120 000 | 4 000 000 – если полный пакет документов1 200 000 – если только два документа | 1213-3637-60 |

Продолжение таблицы:

| Наименование программы | При наличии полного пакета, ставка, % | При наличии 2-х документов |

| VW Polo | 15.6% (8.9% — с субсидией) | 15.6% (8.9% — с субсидией) |

| VW Jetta Гарант (специальная акция) | 16.3%16.3%16.3% | 9.6%9.6%9.6% |

| Лизинг на новый автомобиль, стандартные условия, при подаче заявки на общих основаниях | ||

| Переплата в год | ||

| Стандартный набор бумаг | По двум документам | |

| 15.1%15.1%15.1% | 16.5%16.5%16.5% |

Причем созданные для выдачи лизинга на определенные марки в банках предлагают фактически наиболее выгодные решения. Так как в интересах учредителей таковых компаний осуществлять продажу транспортных средств как можно в больших количествах.

Помимо специализированных банках, выдающих займы под определенного типа модели, существует ряд других. При выборе нужно ориентироваться в первую очередь на репутацию конкретного учреждения.

Образец договора переуступки лизинга

Нужно заранее ознакомиться с наценкой в виде НДС. А также с самим процессом составления договора. Лучшее решение – изучить верно составленный образец.

Он в себя включает:

Порядок осуществления

Порядок осуществления смены сторон выглядит следующим образом при осуществлении в рамках законодательных норм:

- сам получатель обращается с письменным ходатайством об оформлении разрешения на осуществление действий к лизингодателю – предоставляет все необходимые в таком случае документы;

- осуществляется рассмотрение всех предложений, далее формируется в письменной форме ответ на обращение – он может быть как положительным, так и отрицательным (если ответ отрицательный – то лизингополучатель утрачивает возможность получить переуступку прав собственности);

- если ответ положительный – осуществляется формирование трехстороннего соглашения.

Процедура переуступки прав на объект лизинга должна осуществляться доступными способами – существует достаточно широкий перечень нюансов и тонкостей. Но по возможности нужно все их изучить заранее.

Так как только так можно будет избежать проблем, сложностей, непосредственно связанных с выполнением всех обязательств. Большая часть проблему возникает из-за банальной юридической неграмотности.

Особенно важно быть внимательным лицам физическим – они также имеют право на использование договора лизинга. В случае нарушения прав нужно обращаться в суд.

: Право лизингополучателя на возврат выкупной цены

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/lizing/pereustupka-prav-po-dogovoru-lizinga.html

Переуступка лизинга авто (транспортного средства) — по договору, грузового

проще говоря, юрлицо платило-платило, а потом передав предмет лизинга по остаточной стоимости физлицу потеряло эти деньги. > 2. на основании соглашения о намерениях делаем к > договорам лизинга с юрлицом дополнительные > соглашения, в которых меняем все пункты, где > указана стоимость и утверждаем новые графики > платежей, исходя из стоимости одного автомобиля по > каждому договору.

Переуступка по договору лизинга в соответствии с законом

Согласно п. 1 ст. 11 этого же нормативного акта, имущество, передаваемое пользователю на основании договора лизинга (т.

е. во временное владение), остается в собственности организации, которая его предоставляет.

Лизингополучатель, в свою очередь, получает 2 правомочия: владения и пользования. При этом по общему правилу он не имеет права продавать вещь, полученную по договору, или иным образом распоряжаться ей.

Передача прав по договору лизинга

Обратите внимание, что отношения по переводу долга возникают только в части задолженности по арендных лизинговым платежам (если к моменту перенайма эта задолженность есть).

По стоимости самого предмета лизинга перевода долга не возникает, поскольку имущество принадлежит лизингодателю. Однако, если лизинговые платежи (арендные платежи) были уплачены прежним лизингополучателем и они не все были зачтены в счет арендных услуг, то возникают правоотношения по уступке прав требования в части незачтенных лизинговых платежей.

Подробнее о переуступке лизинга

Когда речь заходит об инициативе передачи прав и обязательств на лизинговое имущество третьей стороне арендатором, последнему необходимо получить разрешение лизинговой компании и только после этого возможно составление договора переуступки лизинга. Лизингополучатель обращается к лизинговой компании посредством письменного заявления, в котором он уведомляет последнего о намерении передать права и обязательства по лизинговой сделке третьему лицу.

Уступка части требований представляет собой передачу третьему лицу прав на получение лизинговых платежей либо задолженности по лизинговым платежам.

Отметим, что первый вариант уступки характерен для случаев так называемого раздельного лизинга, в котором лизингодатель берет сумму кредита у заимодавцев на условиях «без права обратного требования», возвращая им долг в последующем из полученных сумм лизинговых платежей, либо напрямую – оформляя уступку своих прав на получение лизинговых платежей.

Переуступка лизинга транспортного средства

Это значит, что при поднайме третье лицо будет называться – Сублизингополучатель, а при перенайме – Лизингополучатель.

Однако п. 2 ст.615 ГК РФ условия передачи прав в этих двух механизмах могут меняться законами. Окончательно договора прекращают действовать тогда, когда имущество лизинговой компании будет ей возвращено обратно в надлежащем состоянии или окончательно выкуплено по остаточной его стоимости третьим лицом.

Также при этом должны быть выполнены все финансовые обязательства перед компанией.

Конференция ЮрКлуба

Может я не слишком понятно объясняю. ПО новому договору предмет лизинга может быть передан 3му лицу.

Но я уже выплатил за него часть выкупной стоимости.

как с ней быть? Согласен. Что обычно это

«выплата всех лизинговых платежей и уплата выкупной суммы»

. Но кто мешает написать другие условия.

Например, что предмет лизинга переходит в собственность после выплаты половины лизинговых платежей?

Переуступка прав лизинга

Важно отметить, что при этом обязательства, в т.ч.

и финансовые перейдут к вновь появившемуся участнику сделки в полной мере.

Переуступка прав имеет место быть обычно при потере платежеспособности лизингополучателем.

Оформление цессии – договор переуступки прав по оплате долговых обязательств Оформление перенайма – лизинговое имущество передается 2-му арендатору в пользование со всеми вытекающими правами Оформление купли-продажи лизинговой сделки – при этом новый лизингополучатель приобретет всю совокупность прав и обязанностей, компенсируя при этом ранее выплаченные суммы по договору.

Переуступка прав по договору лизинга

Добрый день! При переуступке лизинга налоги возникают только с полученного вами вознаграждения. В организации А ост. стоимость ОС списывается с учета в состав прочих расходов. (Д-т 02 К-т 01) списание амортизации за период использования ОС.

(Д-т 91-2 К-т 01)списано с учета ОС, переуступаемое по ост.

Московская гуманитарно-социальная академия

Несмотря на то, что лизингополучателю предмет лизинга необходим в его деятельности, может возникнуть ситуация, при которой лизингополучатель не может временно осуществлять лизинговые платежи или желает выйти из лизингового соглашения. Для таких (и иных) случаев Федеральным Законом «О финансовой аренде (лизинге)» предусмотрена возможность передачи предмета лизинга в сублизинг (ст. 8) и переуступка прав и обязательств участниками договора лизинга третьим лицам (ст.

Департамент общего аудита о переуступке лизингополучателем прав и обязанностей по договору лизинга

— Старый должник переводит, а Новый должник принимает на себя исполнение обязательства, указанного в пункте 1.1 настоящего договора, в объеме и на условиях, существующих в момент заключения настоящего договора (пункт 1.2); — В оплату за принятие от Старого должника Новым должником прав и обязательств Лизингополучателя по лизинга Новый должник обязуется перечислить Старому должнику денежные средства в сумме х руб.

Договор уступки права требования по договору лизинга

______________________________ в лице _________________________________, действующ___ на основании _________________________________, именуем__ в дальнейшем «Цедент», с одной стороны, и ____________________________ в лице _________________________________________, действующ___ на основании ___________________________________________, именуем__ в дальнейшем «Цессионарий», с другой стороны, вместе именуемые «Стороны», заключили настоящий Договор о нижеследующем:

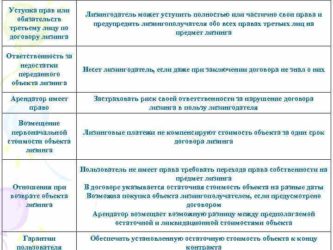

В соответствии с пунктом 1 статьи 18 Закона № 164-ФЗ лизингодатель может уступить третьему лицу полностью или частично свои права по договору лизинга.

При этом он обязан предупредить лизингополучателя обо всех правах третьих лиц на предмет лизинга. Отметим, что несоблюдение данного требования дает право лизингополучателю требовать расторжения договора вследствие нарушения, носящего существенный характер (пункт 2 статьи 450 ГК РФ). При смене лизингодателя не требуется письменное согласие лизингополучателя.

Переуступка лизинга авто (транспортного средства) — по договору, грузового

Общество с ограниченной ответственностью – 1 (Упрощенная система налогообложения) заключило Договор лизинга № ХХХ от 15.12.201Х г. с правом перехода права собственности на предмет лизинга по окончании срока действия договора лизинга при условии полного исполнения Лизингополучателем всех принятых на себя денежных обязательств по Договору лизинга.

ООО-1 планирует заключить соглашение об уступке (цессии) прав и обязанностей по договору лизинга Обществу с ограниченной ответственностью – 2 (Общая система налогообложения). Предмет лизинга (объект основных средств – движимое имущество) учитывается на балансе лизингополучателя. Выкупной платеж в договоре лизинга отдельно не выделен.

Как в бухгалтерском и налоговом учете организации ООО-2 отразить операцию по договору об уступке прав и обязанностей по договору лизинга, принять к учету предмет лизинга?

Как будет отражено в бухгалтерском и налоговом учете лизинговое имущество после окончания договора лизинга и перехода права собственности к новому лизингополучателю (ООО-2)?

Источник: https://gor-experts.ru/drugoe/cessija-po-dogovoru-lizinga.html

Переуступка по договору лизинга автомобиля проводки

проще говоря, юрлицо платило-платило, а потом передав предмет лизинга по остаточной стоимости физлицу потеряло эти деньги. > 2. на основании соглашения о намерениях делаем к > договорам лизинга с юрлицом дополнительные > соглашения, в которых меняем все пункты, где > указана стоимость и утверждаем новые графики > платежей, исходя из стоимости одного автомобиля по > каждому договору.

Отдаем предмет лизинга в перенаем | Журнал « книга» | № 20 за 2015 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 октября 2015 г.

журнала № 20 за 2015 г.

Договор лизинга, как правило, заключается на несколько лет. Однако планы или возможности лизингополучателя могут поменяться — оборудование станет ему не нужным или лизинговые платежи станут слишком высоки. Можно расторгнуть лизинговый контракт, однако часто это чревато уплатой неустойки или другими потерями.

Источник: https://rusauto-pravo.com/pereustupka-po-dogovoru-lizinga-avtomobilya-provodki/