Что такое недоимка по налогам

Недоимки по налоговым обязательствам могут возникать у всех категорий налогоплательщиков. При игнорировании требований налогового органа о погашении задолженности к субъекту хозяйствования могут быть применены штрафные санкции, а на сумму долга начисляются пени.

Недоимка по налогам

Это долг перед бюджетом любого уровня, который образуется при отсутствии своевременной оплаты обязательств. Задолженность может быть сформирована и вследствие получения ошибочного возмещения по налогам в завышенном размере.

У юридического или физического лица недоимка возникает:

- в день, следующий за установленной датой оплаты обязательств;

- в момент фактического зачисления излишних средств на расчетный счет в качестве возмещения;

- в день вынесения решения о зачете налоговых обязательств, размер которого определен неверно.

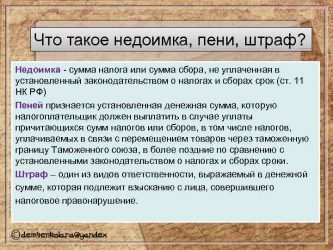

Недоимка – это сумма налога или сбора, а также страхового взноса, которая не была погашена налогоплательщиком вовремя (ст. 11 НК РФ). По каждому виду налога законодательством зафиксирована крайняя дата оплаты. Норма распространяется на все типы федеральных и местных налогов, на страховые взносы. Величина начисленных штрафов и пеней с недоимкой не суммируется.

К налогоплательщикам, у которых имеется задолженность перед бюджетом, могут быть применены такие меры ответственности:

- штрафная санкция;

- пеня;

- меры воздействия уголовного права (используются при особо крупных размерах нанесенного бюджету ущерба, при систематическом повторении правонарушения).

Недоимка по налогам – это сумма, которая может возникнуть также вследствие занижения налогооблагаемой базы при составлении налоговой декларации и расчете обязательства к уплате. В этой ситуации налогоплательщику будет предъявлено требование о выплате штрафа в размере 20% от величины задолженности (п. 1 ст. 122 НК РФ).

Пеня начисляется в ситуациях, когда декларационные формы поданы в срок и результаты камеральной проверки не выявили ошибок, но налог не был перечислен в бюджет.

Крупная недоимка – это сумма налога, за уклонение от уплаты которой к налогоплательщику могут применяться меры уголовной ответственности. Ст. 199 УК РФ предусматривает штраф от 100 до 300 тысяч рублей, принудительные работы и даже лишение свободы. Если правонарушение совершено впервые и виновное лицо погасило задолженность, меры ст. 199 УК РФ могут не применяться. Крупным размером недоимки считается долг перед бюджетом в сумме от 15 млн. рублей, особо крупным признается долг от 45 млн. рублей (без дополнительных условий).

Взыскание недоимки по налогам с физических лиц

Налоговая служба, при обнаружении в ходе камеральной проверки недоимки, направляет налогоплательщику требование о ее уплате. Требование передается должнику по почте или отправляется в электронном виде через ТКС. В документе прописывается срок добровольного погашения задолженности. Если субъект хозяйствования добровольно не перечисляет недоимку в бюджет в указанный срок, то начинается подготовка к принудительному взысканию.

Взыскание недоимки по налогам с физических лиц и предприятий может быть реализовано такими способами:

- Бесспорное взыскание. В этом случае погашение задолженности осуществляется без судебного разбирательства. Сумма недоимки снимается с расчетного счета субъекта хозяйствования на основании предъявленного налоговиками банку поручения на списание денег. Дополнительно может быть применена мера воздействия на налогоплательщика в форме приостановки движения по счетам. Если денежных ресурсов на расчетных счетах у предприятия или ИП недостаточно, ИФНС инициирует взыскание налога за счет имущества должника.

- Взыскание на основании судебного решения. Этот вариант применяется в ситуациях, когда истек срок для бесспорного списания, и ИФНС обращается в арбитражный суд.

При невозможности возместить в бюджет сумму недоимки задолженность может быть признана безнадежной. Такие долги подлежат списанию. Это характерно для следующих ситуаций:

- налоговым органом недоимка была обнаружена после истечения срока давности по задолженности;

- субъект хозяйствования прекратил свою деятельность посредством ликвидации;

- смерть физического лица, за которым числился долг;

- предпринимателю присвоен статус банкрота;

- прекращение исполнительного производства по решению суда.

Пример

Сумма недоимки компании по налоговым обязательствам равна 2,9 млн руб. Судебные приставы произвели оценку имущества компании, данные которой совпали с показателями баланса организации:

- дебиторская задолженность в размере 3,2 млн руб.;

- стоимость оборудования – 300 тыс. руб.;

- объем готовой продукции – 122 тыс. руб.;

- МПЗ – 150 тыс. руб.

Источник: https://spmag.ru/articles/chto-takoe-nedoimka-po-nalogam

Недоимка

Недоимка – это определение, относящееся к налоговой сфере, простыми словами – это задолженность.

В соответствии с Налоговым кодексом РФ, недоимка – это своевременно не уплаченный налог или обязательный платеж.

Статьями Налогового кодекса предусмотрено принудительное взыскание задолженности после вручения исполнительного листа.

Впервые недоимки появились у крестьян из-за несвоевременно уплаченной суммы сбора за земли. Зачастую тогда суммы налога превышали заработную плату крестьян. Другой причиной мог послужить низкий урожай. Хотя даже при хорошем урожае не каждый крестьянин мог уплатить достаточно высокие суммы налогов и сборов. Таким образом, недоимки увеличивались с каждым годом.

Только в 1986 году были списаны все недоимки.

Налоговая недоимка

Недоимка по налогам – это просроченный платеж по налогам, как граждан, так и предпринимателей в бюджет страны.

Недоимка может появиться из-за несвоевременно уплаченного налога, что повлечет за собой штрафные санкции.

К недоимке по налогам также относят и излишне возмещенных налоговым органом сумм платежей, например, налог на добавленную стоимость.

Вернуть из бюджета можно излишне уплаченный налог на добавленную стоимость и акцизы. Сумму уплаченного НДС можно вернуть, если сумма данного налога меньше суммы вычетов. Сумму уплаченного акциза можно вернуть, если вычеты окажутся выше суммы самого налога.

Штрафные санкции

При начислении вам какого-либо налога, устанавливается конкретный срок уплаты его в бюджет. Со следующего дня после срока уплаты налога начинают начисляться штрафные суммы и до тех пор, пока плательщик не перечислит данный налог уже вместе с пеней в бюджет.

Если вами была получена излишне возмещенная сумма налога, штрафные пени будут начисляться со дня перечисления вам этой суммы на счет в банке.

Недоимки могут и должны быть уплачены лицом по собственному желанию и уже с начисленной пеней. Если же налогоплательщик игнорирует уплату налогов, органы налоговой сферы могут взыскать их в принудительном порядке. Если же данную сумму списать с налогоплательщика невозможно, налоговые органы могут ее признать безнадежной и списать.

Требование об уплате налога

При выявлении факта неуплаты налога налоговым органом высылается требование налогоплательщику об уплате налога и установлен конкретный срок. Налогоплательщик обязан уплатить налог в указанный в требовании срок. Тогда никаких неприятных последствий для налогоплательщика не возникнет.

Если же налогоплательщик проигнорировал указанное требование, налоговый орган имеет право списать данную сумму с его банковских счетов без согласия должника. Если же у должника нет счетов в банках, либо они нулевые, налоговый орган имеет право подать в суд. После получения налоговым органом исполнительно листа, он имеет право взыскать имущество должника.

Недоимка может быть списана, если истек срок давности, либо она признана налоговым органом безнадежной.

Недоимка по страховым взносам в ФСС, ПФР и ФФОМС

Недоимкой по ФСС признается долг страхователя перед ФСС. Она рассчитывается как разница между уже уплаченных взносов и общей суммой. Работа Фонда социального страхования РФ направлена на сбор социальных взносов и выплата за их счет различного вида пособий гражданам РФ.

Недоимкой в ПФР признается долг по обязательным пенсионным взносам.Недоимкой в ФФОМС признается долг по обязательным платежам по обязательному медицинскому обслуживанию.

Как и по недоимке по налогам, за неуплату страховых взносов возникает ответственность, как правило, она выражается в начислении пени.

При возникновении долга, контролирующие органы составляют требование о принудительном погашении возникшего долга.

Такая недоимка возникнет в случае, если плательщик не перечислит взносы до 15 числа месяца, следующего за отчетным. Эти взносы обязаны уплачивать лица, которые принимают на работу наемных лиц. Например, индивидуальный предприниматель принял на работу в свой магазин продавца, с этого момента он обязан уплачивать все обязательные взносы.

Для тех лиц, которые не имеют в своем составе наемных работников, предусмотрена уплата взносов один раз в конце года. К обязательным и основным платежам относят платежи медицинские и пенсионные. Социальные платежи уплачиваются в добровольном порядке.

Взыскание недоимки

При несвоевременной оплате либо полном отсутствии перечислений, происходит взыскание данных средств в соответствии с действующим законодательством.

Взыскание происходит следующими способами:

- денежными средствами;

- имуществом должника, если его банковские счета нулевые или на них недостаточно денежных средств.

Требование об уплате недоимки

Перед тем, как начнется процедура принудительного изъятия денежных средств с должника, ему высылается требование о добровольной уплате взносов с начисленной пеней. Требование обязательно содержит срок уплаты недоимки. Такое требование имеет стандартную форму: для пенсионных и медицинских взносов – 4-ПФР, для социальных взносов – 5-ФОС. Все формы бланков закреплены законодательством РФ.

Требование должнику должно быть выслано в течение трех месяцев с момента обнаружения контролирующим органом недоимки.

Если такая недоимка выявилась при проверке лица, ответственного за перечисление взносов, тогда требование ему высылается в течение 10 дней с дня принятия решения.

Такое требование должно быть вручено страхователю либо лично в руки под роспись, либо заказным письмом, либо в электронном варианте. В нем обязательно должны быть прописаны следующие данные:

- сроки уплаты недоимки;

- причины взыскания;

- последствия, возникающие при неуплате недоимок в срок;

- выдержки из законов, регулирующих деятельность страховых фондов.

Если в требовании не указан срок уплаты недоимки, то плательщик обязан погасить долг в десятидневный срок.

Если должник никаким образом не реагирует на полученное требование, контролирующие органы начинают процедуру принудительного изъятия денежных средств. Данный этап занимает около двух месяцев. Должник получает данное решение в течение шести дней.

После этого с вашего счета в банке могут быть списаны данные суммы без вашего согласия. Если денежных средств недостаточно, их могут списывать по факту пополнения вашей карты. Если же никаких операций по карте вы не проводите и денежных средств на ней недостаточно, контролирующий орган может принять решение об изъятии у вас имущества в пользу фондов, что также регулируется законодательно.

Порядок уплаты недоимки

После получения требования, необходимо уточнить срок оплаты недоимки.

- Если в требовании указан срок, то именно в этот срок вам и необходимо ее оплатить.

- Если срок в требовании не указан, необходимо оплатить недоимку в десятидневный срок с момента получения требования.

- Если требование пришло вам заказным письмом – то это, как правило, уже шестой день, то есть у вас на оплату остается четыре дня.

- Если же письмо пришло вам на электронную почту, либо вручено лично в руки, то первым днем считается день получения вами этого требования.

Платежное поручение необходимо сформировать самостоятельно на основе полученного требования.

Порядок начисления пени

Контролирующие органы при выявлении недоимки начисляют пеню. Сумма пени зависит от суммы задолженности. Однако чтобы не уплатить излишнюю сумму, вам нужно уметь правильно ее рассчитывать.

Она начисляется как ставка рефинансирования умноженная на ставку рефинансирования разделенную на 300, и все это умножается на количество дней просрочки.

Ставка рефинансирования берется на первый день возникновения недоимки. Если же ставка рефинансирования менялась в период недоимки, нужно рассчитывать по каждой ставке сумму отдельно. В текущем году ставка рефинансирования составляет 11%.

Учет пени при упрощенной системе налогообложения

При упрощенной системе налогообложения, в расходах учет пени не предусматривается, так как эти расходы признаются необоснованными. Из-за этого отражать их в книгах доходов или расходов не нужно.

В бухгалтерском учете пени отражаются соответствующими проводками. Для упрощения работы и для отслеживания наличия пеней можно открывать дополнительные субсчета «Пени». Суммы пеней должны указываться по счету «Прибыль и убытки».

Важно помнить, что при уплате недоимок и пени, необходимо составлять два платежных поручения, так как у них различные коды бюджетной классификации. Коды бюджетной классификации состоят из двадцати знаков.

Срок давности недоимки

Иногда плательщик налогов может получить требование об уплате недоимки, возникшей более пяти лет назад. Возникает вопрос: не прошел ли срок давности у такого платежа?

Начнем с того, что Налоговый кодекс никак не регламентирует срок давности по недоимке. Статьи Гражданского кодекса также невозможно применить к недоимкам.

Но в Налоговом кодексе оговаривается срок взыскания суммы через судебные органы. Общий срок составляет около девяти месяцев с момента обращения налогового органа в суд. Если же налоговый орган подает в суд на изъятие имущества должника, данный срок может составить порядка двух лет.

Недоимку также могут выявить и инспекции, к ним относят в основном недоимки по транспортному налогу. Недоимка в этом случае может выявиться из-за несовпадения суммы налога, указанной в счете на оплату с суммой налога, указанной в декларации плательщика.

Из всего вышесказанного, можно сделать вывод о том, что недоимки не имеют сроков исковой давности, но имеют ограничения по судебным взысканиям. Если суд примет решение о неправомерности начисления такой недоимки, либо контролирующий орган нарушит сроки подачи заявления в суд, тогда недоимка может быть признана безнадежной и будет списана.

Источник: https://bankspravka.ru/bankovskiy-slovar/nedoimka.html

Чем отличается недоимка от задолженности

В разных странах и в разные времена форма платежных средств отличалась — от ракушек до кредитной карты. Но хлопоты, связанные с деньгами, одинаковы у всех народов.

Деньги получают по наследству, копят, проигрывают, вкладывают, подделывают, коллекционируют, носят в качестве украшений, и, конечно, дают в долг. Однако понятие долга не всегда связано с товарно-денежными отношениями.

Наша статья расскажет вам, что оно означает, какие обязанности влечет за собой, обозначит виды этих обязанностей и напомнит, что в должниках могут оказаться не только люди, но и целые государства.

Значение слова долг

Если открыть любой толковый словарь, то можно найти два определения этого слова.

- Взятое взаймы, преимущественно деньги.

- То же, что и обязанность — круг действий, возложенный на кого-либо и безусловных для выполнения.

Первое уместно, когда речь идет о финансовой сфере. Второе значение отсылает к миру нематериальных ценностей.

Финансовый долг: что такое долг и задолженность

Следует разграничивать эти понятия.

Долг — это договоренность, согласно которой все, что было взято у другого лица на обозначенный срок, будет возвращено. Обычно люди отождествляют слова «долг» и «денежный долг», но это не вполне корректно.

Предметом договора для денежного долга могут быть

- Деньги.

- Ценные бумаги.

- Товар.

- Услуги.

- Имущество.

Виды денежных долгов

- Кредиты.

- Займы.

- Договоры об оказании услуг.

- Штрафы.

- Налоги.

- Алименты.

Что такое государственный долг

В зависимости от того, у кого страна занимала необходимую сумму, национальный долг делится на два вида.

- Внутренний — долг перед населением.

На некоторые государственные программы у страны не хватает средств, и тогда она привлекает деньги граждан. По-мнению экономистов, такой долг не может привести к банкротству страны, поскольку это долг самим себе.

- Внешний — то, что было взято у других стран.

Немного исторических фактов

Впервые Россия оказалась должна в 1769 году. Именно тогда Екатерина Великая попросила денег у Голландии: не хватало средств на ведение войны.

Традицию, заложенную императрицей, подхватили сначала сын, Павел I, а затем любимый внук Александр. Во времена их правления страна охотно использовала голландскую казну для все тех же военных целей.

Сумма, которую взяла Екатерина II, составляла 55 млн серебра, потомки повысили национальный долг до 100 млн.

Затем наступила промышленная революция, которая требовала больших экономических ресурсов, и Николай I вынужден был обратиться к Польше. Капитальный национальный долг составил 340 млн.

В пушкинскую эпоху, в период царствования Александра I, начало активно развиваться частное предпринимательство. Купцам было не выгодно брать займы в отечественных банках. Зарубежные финансовые организации соглашались выдавать кредиты только если за заемщика поручалось государство.

В последующие столетия, вплоть до начала Революции, долги увеличивались до 15 млрд рублей. Владимир Ильич Ленин, после прихода к власти, с национальным долгом разобрался очень просто — аннулировал его, чем вызвал недовольство кредиторов.

В настоящий момент, общий займ России равен примерно 520 миллиардам долларов США. Сумма колоссальная, но все же на 80 меньше,чем в начале прошлого года.

Что такое долговые обязательства

Вы можете одолжить что-то «под честное слово» и на законных основаниях. Любой из вариантов влечет за собой долговые обязательства. Они вступают в силу, когда необходимое будет передано заемщику, и завершают свое действие, когда последний вернет то, что взял.

К средствам, обеспечивающих исполнение должником оговоренных условий, относятся:

- Залог — ценное имущество, документы или финансы заемщика. Человек, предоставляющий предмет долга, возвращает их после исполнения условий договора.

- Задаток — часть средств, выплаченная заранее.

- Неустойка — деньги, которые кредитор получит, если тот, кто занимает не успеет вернуть средства в срок.

- Поручитель — третий человек, готовый взять на себя ответственность в случае отказа заемщика отдавать долг.

- Банковская гарантия — функции поручителя выполняет финансовая организация.

Если долговые обязательства оформляются согласно действующим законам РФ, между сторонами подписываются определенные документы, в рамках которых оговариваются:

- Сумма.

- Сроки.

- Прибыль для кредитора (если она есть).

- Условия оплаты.

- Ответственность при невыполнение вышеперечисленных пунктов.

Подобный документ обеспечит вам выигранное дело в суде, если с вторая сторона нарушит условия договора или откажется от их выполнения.

Если стоимость занимаемых ресурсов в десять раз превышает прожиточный минимум, необходим обязательный официальный документ.

Как оформить долговую расписку для долгового обязательства

Для того, чтобы документы, подтверждающие, что вы дали кому-то что-то в долг, были оформлены правильно, нужно помнить несколько простых правил.

- Даже если вы находитесь в очень хороших отношениях с человеком, который занимает у вас, помимо Ф.И.О укажите в документе все паспортные данные (дату рождения, место прописки, серию и номер документа, удостоверяющего личность) тех, кто участвует в договоре. В противном случаем Иванов Иван Иванович может сказать, что деньги у вас брал вовсе и не он, а пропавший без вести тезка.

- Избегайте формулировок «договорился о получение», зафиксируйте на бумаге слово «получил». Иначе заемщик-аферист в суде будет утверждать, что имел место только договор, но не факт передачи ему денег.

- Обязательно оговорите в расписке сроки получения и планируемый срок возврата.

- Укажите в документе, что вы даете что-либо именно в долг. Эта строка поможет вам доказать, что выданная сумма подлежит возврату, а не была платой за какую-либо услугу или товар.

- Если у вас занимают под проценты, этот пункт также следует обозначить.

- Пишите расписку от руки, поскольку с компьютерными документами экспертам сложнее работать. Подписи второй стороны, если она неразборчивая и включает небольшое количество знаков, может быть недостаточности для установления подлинности и официальной силы документа.

- Не забывайте, что в окончательном варианте не должно быть никаких исправлений и неточностей, иначе достоверность указанных данных может быть оспорена.Присутствие свидетелей при составлении расписки не обязательно, но оно не возбраняется. Если они есть, факт их присутствия также лучше зафиксировать на бумаге.

Что такое задолженность

В обиходе это слово означает сумму денег, которую следует заплатить, если условия возвращения средств будут нарушены.

У экономического термина значение несколько иное.

Задолженность — роль, которую играет субъект в отношениях с различными финансовыми организациями, и исходя из этого, делится на два вида:

- Дебиторская — деньги, которые партнеры (физические или юридические), должны уплатить какой-либо организации в установленные сроки.

- Кредитная — сумма, которую компания должна третьим лицам (поставщикам, персоналу, государственному бюджету и т.д.)

Единственным возможным вариантом оценки задолженности будет функционирующая на территории страны денежная единица.

Налоговая задолженность и недоимки

Налоговые недоимки — это неуплаченные или недоплаченные средства, которые определены действующим законодательством и подлежат взысканию в обязательном порядке. В понятие недоимки можно отнести пени, начисляемые на просроченные платежи по налогам и сборам и штрафные санкции за нарушение законов о налогах.

Условная задолженность

Теоретические обязанности, которые при определенных условиях могут стать практическими, возникают в ходе выполнения прошлых операций и напрямую зависят от событий, которые могут произойти в будущем.

Например, судебные издержки или проблемные суммы налога на прибыль.

Сюда же относят и возможные издержки, которые могут появиться в результате изменения законных и подзаконных актов и правительственных разрешений.

Условная задолженность не отражается в балансе, чаще всего о ней говорят в примечаниях к финансовым отчетам.

Просроченная задолженность

Непогашенная во время задолженность или по основному долгу, или по процентам по нему называют просроченным долгом. С того момента, как образовалась задолженность банковское учреждение начинает начислять штрафные санкции и пени, размер которых определен в договоре между должником и кредитным учреждением. Размер штрафных санкций может быть опротестован в судебном порядке.

Работа с должниками, по погашению задолженности проводят специальные подразделения банка. Но в то же время они имеют право поручить взыскание средств специальным организациям, которые называют коллекторскими агентствами.

Как можно проверить свои долги

Все свои задолженности можно выяснить несколькими способами:

- Сделав запрос в региональное управление налоговой службы.

- Выполнив запрос на интернет — ресурс, принадлежащий отделению налоговой службы.

- Обратившись в службу судебных приставов.

- Сделав запрос на портал госуслуг.

Проверку штрафов, начисленных автомобильной инспекцией можно выяснить в подразделении дорожной инспекции, на портале госуслуг или на интернет-ресурсе государственной автоинспекции.

О долгах перед жилищными службами можно получить информацию в местном ЖКХ, на сайте государственных услуг, на интернет — ресурсе, который принадлежит службе приставов.

Выяснить состояние задолженности по алиментам можно, обратившись к судебным приставам.

Долги по займам можно выяснить в том финансовом учреждении, которое выдавало кредит. Для проверки своих задолженностей может потребоваться документ, который удостоверяет личность, кстати, это может быть ИНН или СНИЛС.

Методы погашения задолженности

Существует несколько способов погашения задолженности перед кредиторами:

- Личным обращением к кредитору, перед которым сформировалась задолженность.

- Использовать интернет для погашения долговых обязательств перед государственными учреждениями.

- На интернет портале государственных услуг.

К примеру, задолженность перед жилищными службами можно погасить в ЖЭКе. Задолженность по займу гасят обычно в отделении этого банка.

Ответственность за неисполнение долговых обязательств

Существующее законодательство стоит на стороне кредитора. Если, по каким-то причинам займополучатель нарушил свои обязательства по договору, то кредитор имеет полное законное право обратиться в суд с иском о принудительном взыскании задолженности или объявлении должника неплатёжеспособным.

На основании решения суда возбуждается исполнительное производство, которое будут вести судебные приставы и они имеют все права по реализации собственности принадлежащей займополучателю. Средства, полученные после реализации собственности, будут направлены на гашение долгов перед кредиторами.

Если будет доказано, что должник уклоняется от уплаты долгов, то в отношении его может быть возбуждено уголовное дело в соответствии со статьей 159. Максимальное наказание по этой статье составляет 10 лет.

Как происходит взыскание долгов

Мировое соглашение. Такой метод погашения подразумевает то, что между кредитором и должником будут проведены переговоры и достигнуто определенное соглашение, но такой способ погашения задолженности не всегда срабатывает. Да и многие кредиторы, например ЖЭК, переходят сразу ко второму или третьему способу.

Претензионное взыскание. Смысл такого взыскания заключается в следующем — после некоторой переписки и проведения переговоров между кредитором и заемщиков составляется жалоба, в которой должно быть указано:

- размер и меры ответственности за несвоевременную уплату долга;

- поручительство граждан, контролирующих деятельность должника, так называемая коллективная ответственность;

- сумма расходов заемщика на представительские или юридические услуги, в частности, его законных представителей.

После составления претензии, должник старается в предельно короткие сроки погасить свои долговые обязательства. Но, такой способ соглашения подразумевает и то, что, со стороны кредитора будут выполнены некоторые уступки, например, задолженность будет реструктуризирована, если речь идет о поставке товаров, то возможно изменение сроков оплаты.

Источник: http://otlichaem.ru/opredeleniya/chem-otlichaetsya-nedoimka-ot-zadolzhennosti.html

Недоимка по налогам: что это и стоит ли платить? Разница между недоимкой и задолженностью

Недоимка по налогам — это, одним словом, задолженность. Она образуется в случае неуплаты в бюджет в срок, установленный законодательством.

Историческая справка

Недоимки стали впервые появляться у крестьян. Несвоевременность уплаты налогов была обусловлена разными причинами. Во времена крепостного права суммы сборов, как правило, были очень высокими. Дохода крестьян не хватало не только на выплату сборов, но и на нормальную жизнь. В результате возникала недоимка. Эта задолженность могла также образоваться и в случае низкого урожая.

Налоговая задолженность

В настоящее время недоимка — это не только сумма неуплаченного налога в установленный срок.

Такая задолженность может образоваться в связи с излишним возмещением хозяйствующему субъекту отчисленного обязательного платежа. Из бюджета, например, можно вернуть перечисленную сумму НДС и акцизов.

Санкции

При начислении суммы налога устанавливается определенный срок, в который необходимо ее перечислить в бюджет. На следующий день после завершения этого периода в случае неуплаты возникает недоимка. Это означает, что к нарушителю требований законодательства могут применяться штрафные санкции. Их начисление осуществляется до того момента, пока должник не погасит задолженность вместе с пенями.

Если субъекту была излишне возмещена сумма отчисления, то пени будут начисляться до возврата соответствующей суммы.

Важный момент

Сумма недоимки — это задолженность, которая должна быть уплачена субъектом добровольно с начисленными пенями. Если лицо уклоняется от погашения задолженности, контрольные органы вправе взыскать ее принудительно.

В некоторых случаях налоговая служба признает долг безнадежным и списывает недоимку. Это происходит крайне редко.

Погашение недоимки в принудительном порядке может осуществляться за счет денежных средств должника или его имущества, если на его счетах в банке нет или недостаточно средств.

Требование о выплате задолженности

Перед началом принудительного взыскания недоимки нарушителю направляется уведомление с предложением добровольно погасить задолженность и пени.

Требование направляется должнику в трехмесячный срок с даты обнаружения задолженности налоговым органом. Если недоимка была выявлена при проверке расчетных операций, совершаемых лицом, ответственным за отчисление взносов, извещение отправляется в течение 10 дней.

В уведомлении должны указываться:

- Сумма задолженности.

- Сроки ее погашения.

- Последствия, которые могут наступить в случае уклонения должника от выполнения обязательств перед бюджетом.

- Ссылки на нормативные акты, регулирующие отношения в сфере налогообложения.

Если срок в уведомлении не указан, то, по общим правилам, субъекту необходимо погасить задолженность в пятидневный срок.

При отсутствии активных действий со стороны должника, направленных на выплату недоимки и пеней, контрольные органы начинают процесс принудительного взыскания. Соответствующее решение направляется лицу в течение 6 дней.

Сумма пеней зависит от величины недоимки. При расчете применяется ставка рефинансирования ЦБ. Используется показатель, действовавший на дату образования задолженности.

Нюансы учета

Если предприятие использует УСН, в расходах размер начисленных пеней не отражаются. Соответственно, их не показывают и в книге расходов/доходов.

В остальных случаях в бухучете для отражения суммы можно открыть дополнительный субсчет к счету «прибыль и убыток».

При отчислении недоимки и пени следует оформлять 2 платежных поручения. Это связано с тем, что у этих платежей различные коды в бюджетной классификации.

Взыскание недоимки по налогам происходит путем направления вам требований или решений по почте или передается лично в руки инспекторами, но часто они делают это с ошибками. К ошибкам налоговиков можно отнести, например, нарушение сроков выставленных требований или ненадлежащее оформление данных требований. При таких нарушениях выставленные налоговиками решения подлежат отмене.

Что проверить, если вы получили требование об уплате недоимки

На что нужно обратить внимание при получения требования оплатить недоимку по налогам?

Вам нужно проверить следующие обязательные данные для исполнения требования:

Сумму недоимки;

Сумму пеней, рассчитанных на дату выставления требования;

В требовании обязательно должна быть указана ссылка на Закон, на основании которого выставлено данное требование;

Срок для исполнения данного требования;

Последствия неисполнения требования.

К тому же требование должно содержать отсылку к послепроверочному решению, уведомлению или декларации. При отсутствии одного из этих данных, требование считается незаконным.

https://www.youtube.com/watch?v=p-u_dPw13-U

На практике бывают ситуации, когда вы получили требование, а затем размер вашей задолженности изменился, и налоговики присылают вам новое требование на новую сумму. В этом случае второе требование имеет статус уточненного, и в нем должна содержаться ссылка на первоначальный документ.

Налоговики часто игнорируют это правило и присылают новое требование без ссылки на старое. Этим они искусственно увеличивают себе сроки для принудительного взыскания задолженности.

Если у вас возникла такая ситуация, можете смело писать жалобу в УФНС, поскольку данную ситуацию можно расценивать как нарушение прав налогоплательщиков.

Что проверить, если вы получили решение о взыскании долга за счет денег или деньги уже списаны в бесспорном порядке

Каковы ваши действия в данном случае? Что вам нужно проверить?

После получения требования вам отводится время на его погашение. Если вы не оплатили недоимку, у инспекторов будет 2 месяца, начиная с момента окончания срока, предоставленного для погашения задолженности, для принятия решения и выставления вам инкассовых поручений в банк. При получении этих документов, банки списывают задолженность, указанную в инкассовом поручении в бесспорном порядке (при наличии денег на расчетном счете, конечно). Копию решения о взыскании налоговики обязаны направить вам по почте или передать лично в руки в течение 6 рабочих дней с момента принятия такого решения.

Часто налоговики сами нарушают все сроки по проведению данной процедуры, что выгодно может сказаться на налогоплательщиках: решение налоговиков суд может отменить.

Какие даты нужно сверить?

Источник: https://bunox.ru/usn/nedoimka-po-nalogam-chto-eto-i-stoit-li-platit-raznica-mezhdu-nedoimkoi-i.html

Справочник Бухгалтера

В законодательстве РФ используется два близких по значению понятия — недоимки и задолженности. В чем их специфика?

Что такое недоимка?

Под недоимкой законодательство РФ понимает сумму установленного налога или сбора, которая не уплачена ФНС или иному компетентному государственному органу гражданином либо организацией, обязанными их уплатить, вовремя. То есть в срок, установленный положениями нормативно-правовых актов. Недоимками признаются и суммы страховых взносов в государственные фонды — ПФР, ФСС, ФФОМС.

Недоимкой также является сумма налога, сбора или взноса, которая недоплачена или начислена сверх того, что гражданин или организация уплатили, — например, по итогам проверки или по решению суда.

Таким образом, недоимка — это долг перед государственной организацией. Как правило, по факту ее обнаружения регулирующим органом плательщик обязуется погасить ее. В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.

Что такое задолженность?

Под задолженностью понимается:

- сумма налога, сбора или взноса, которую человек или фирма обязаны уплатить государству, еще не уплатили ее, но, в принципе, успевают это сделать в срок;

- сумма денежных средств, которую гражданин или организация должны уплатить другому человеку или фирме в соответствии с законом или условиями частного договора (в этом случае задолженность именуется кредиторской);

- сумма денежных средств, которую гражданин или организация рассчитывают получить от другого человека или фирмы в соответствии с законом или условиями частного договора (это, в свою очередь, дебиторская задолженность).

Таким образом, задолженность — это сумма налога, сбора или взноса до просрочки и превращения их в недоимку либо любые другие денежные средства, которые должны быть уплачены обязанной стороной в пользу управомоченной.

Задолженность может быть текущей или просроченной. В первом случае она формируется в силу закона, договора или юридически значимых действий субъектов правоотношений — например, когда одна сторона оказала услуги или поставила товары другой. Просроченная задолженность появляется, когда та сторона, что обязана рассчитаться (к примеру, за оказанные услуги), не делает это вовремя. В этом случае долг может быть увеличен, если это предусмотрено законом или договором, на величину неустойки.

Сравнение

Главное отличие недоимки от задолженности в том, что первый термин имеет значительно более узкий круг применения и обозначает только сумму налога, сбора или взноса, которые гражданин или организация должны государству в лице отдельных органов или фондов.

Разница между недоимкой и задолженностью

Кроме того, недоимка обозначает чаще всего одностороннее обязательство — перед государством.

Задолженность — понятие значительно более широкое. Оно может обозначать, в принципе, любую денежную сумму, которую одно частное лицо, организация или государственная структура должны другим субъектам. Или, наоборот, рассчитывают получить от них. Задолженность — это не перешедший в состояние недоимки налог, сбор или взнос, который гражданин или фирма еще успевают уплатить в срок.

Термин «задолженность» часто применяется в целях обозначения суммы, которую должен уплатить государственный орган (обычно взимающий налоги, сборы или взносы) в пользу тех лиц, что данные платежи обычно уплачивают сами. Так, если фирма переплатила налоги, то она получает право вернуть их из бюджета — и в этом случае у ФНС формируется задолженность перед ней.

Задолженность бывает двух видов: текущая и просроченная. В первом случае она не сопровождается начислением штрафных санкций. Во втором — обязанная сторона может столкнуться с необходимостью также уплаты неустойки.

Определив, в чем разница между недоимкой и задолженностью, отразим выводы в таблице.

Таблица

| Недоимка | Задолженность |

| Что общего между ними? | |

| Задолженность гражданина или фирмы по налогу, сбору либо взносу, не погашенная в срок, превращается в недоимку | |

| В чем разница между ними? | |

| Представляет собой сумму налога, сбора или взноса, которую частное лицо или организация должны уплатить государству по закону | Представляет собой сумму денежных средств, которую частное лицо или организация должны уплатить другому субъекту (или вправе получить от него) по закону или в силу договора |

| Носит, как правило, односторонний характер — когда частное лицо или организация должны государству | Может носить обоюдный характер, бывает кредиторской и дебиторской |

| Формируется только по факту просрочки уплаты суммы | Является текущей по факту возникновения в силу закона или договора, становится просроченной по факту неперечисления обязанной стороной платежа вовремя |

| Госорган, управомоченный взимать недоимку, может начислить на нее пеню | Просроченная задолженность может сопровождаться начислением неустойки в силу закона или договора |

Источник: https://1atc.ru/nedoimka-po-nalogam/

Разница между недоимкой и задолженностью

В законодательстве РФ используется два близких по значению понятия — недоимки и задолженности. В чем их специфика?

статьи

Под недоимкой законодательство РФ понимает сумму установленного налога или сбора, которая не уплачена ФНС или иному компетентному государственному органу гражданином либо организацией, обязанными их уплатить, вовремя. То есть в срок, установленный положениями нормативно-правовых актов. Недоимками признаются и суммы страховых взносов в государственные фонды — ПФР, ФСС, ФФОМС.

Недоимкой также является сумма налога, сбора или взноса, которая недоплачена или начислена сверх того, что гражданин или организация уплатили, — например, по итогам проверки или по решению суда.

Таким образом, недоимка — это долг перед государственной организацией. Как правило, по факту ее обнаружения регулирующим органом плательщик обязуется погасить ее. В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.