Кредиторская задолженность в балансе это

Кредиторская задолженность (accounts payable) – это долги предприятия перед контрагентами, которые сформировались на основании операционной деятельности. Как их учитывать и где отражать, расскажем в статье.

Из чего складывается кредиторская задолженность?

В бухгалтерском учете нет единого счета учета кредиторской задолженности, потому что в процессе операционной деятельности предприятие взаимодействует со множеством контрагентов: поставщиками, собственными работниками, государственными органами и негосударственными фондами и так далее.

Поэтому кредиторская задолженность предприятия – это сумма остатков на отчетную дату по кредиту счетов бухгалтерского учета:

- 60 «Расчеты с поставщиками и подрядчиками».

- 62 «Расчеты с покупателями и заказчиками».

- 68 «Расчеты по налогам и сборам».

- 69 «Расчеты по социальному страхованию и обеспечению».

- 70 «Расчеты с персоналом по оплате труда».

- 71 «Расчеты с подотчетными лицами».

- 75 «Расчеты с учредителями».

- 76 «Расчеты с прочими дебиторами и кредиторами».

Кредиторская задолженность в балансе

В балансе кредиторская задолженность учитывается в V разделе «Краткосрочные обязательства» по строке 1520 «Кредиторская задолженность», но здесь есть нюансы.

Во-первых, поскольку не вся кредиторская задолженность предприятия может быть краткосрочной, то есть существовать в течение 12 месяцев, необходимо ту ее часть, которая превышает по сроку образования 12 месяцев, переквалифицировать IV Раздел баланса «Долгосрочные обязательства».

В долгосрочных обязательствах такая задолженность будет учитываться в строке 1450 «Прочие обязательства»

Пересмотр и реклассификацию кредиторской задолженности необходимо производить на каждую отчетную дату.

Во-вторых, согласно ПБУ 4/99 не допускается зачет обязательств со встречными статьями активов. То есть по всем счетам бухгалтерского учета, перечисленным в первом подпункте статьи, отражение обязательств ведется в максимально детализированном аналитическом разрезе.

Например, если по контрагенту есть кредиторская задолженность по одной сделке и дебиторская задолженность по другой, то «свернуть» их нельзя. Одна будет отражена в пассивах баланса, а другая – в активах.

По авансам, полученным от клиентов под поставку товара или оказание услуг в будущем, кредиторская задолженность отражается в балансе за вычетом НДС. Суммы НДС, выделенного из аванса покупателя, относятся на счет 76 «Расчеты НДС по авансам полученным» и корреспондируют со счетом 68 «Расчеты по налогам и сборам».

Если кредиторская задолженность сформирована в иностранной валюте, то в балансе она отражается в рублевом эквиваленте по курсу, действующему на отчетную дату. Курсовые разницы при этом будут показаны как прочие доходы/расходы предприятия. Исключением из этого правила будут суммы целевого финансирования и авансов, полученных в валюте, такие суммы кредиторской задолженности отражаются в балансе предприятия по курсу на дату получения средств.

Если в процессе хозяйственной деятельности предприятие признало штрафы, пени и неустойки по кредиторской задолженности, то они учитываются в составе кредиторской задолженности в сумме, начисленной на конец отчетного периода.

Если наступило одно из перечисленных событий:

- истек срок давности кредиторской задолженности (3 года);

- компания-кредитор ликвидирована;

- компания-кредитор исключена из ЕГРЮЛ как недействующая (читайте, как получить выписку из ЕГРЮЛ);

- кредитор простил долг или часть долга,

то кредиторская задолженность должна быть списана с баланса и включена во внереализационные доходы организации. Следует отметить, что не своевременное включение задолженности во внереализационные доходы наказывается штрафом в размере 20% от размера не уплаченного налога. Однако возникает вопрос: что делать с НДС, принятым к вычету по такой задолженности? См. также, как корректно вычислить НДС.

Здесь возможны три варианта:

Первый, если кредиторская задолженность образовалась у предприятия, как у покупателя, и НДС на момент покупки был принят к вычету. Тогда восстанавливать НДС и учитывать его во внереализационных расходах не нужно.

Второй, аналогичен первому, но НДС к вычету не был принят. Тогда необходимо восстановить НДС и учесть его как расход во внереализационных расходах.

Третий, если кредиторская задолженность возникла у предприятия, как у продавца, с суммы полученных авансов. По этому варианту до сих пор нет единообразного решения. С одной стороны, главой 25 НК РФ не предусматривается включение ранее оплаченного в бюджет НДС с авансов в состав внереализационных расходов. Но с другой, стороны, нет и однозначного запрета на включение такого НДС в расходы и в соответствии с п. 20 п. 1 ст. 265 НК РФ можно доказывать свою позицию в суде. Вам решать, стоит ли игра свеч.

Кредиторская задолженность – это хорошо или плохо?

Нет однозначного ответа на вопрос – плохо или хорошо наращивать кредиторскую задолженность? Для того, чтобы сформулировать верный ответ, нужно анализировать баланс предприятия в целом и определять ликвидность.

Потому что у наращивания кредиторской задолженности есть как свои минусы:

- общее повышение финансовой зависимости предприятия от контрагентов (см., как проверить контрагента);

- ухудшение ликвидности предприятия;

- снижение кредитного рейтинга;

- возможные штрафные санкции за просрочку оплаты кредитору;

- прочие штрафные санкции.

Так и плюсы:

- на кредиторскую задолженность, как правило, не начисляются проценты, поэтому пользование деньгами контрагентов условно «бесплатное»;

- если предприятие получает авансы от заказчиков за товар или услуги, то это тоже кредиторская задолженность, далее см. пункт выше;

- при грамотно выстроенном управлении кредиторской задолженностью предприятие имеет отсрочки платежа по договорам подряда и тем самым сокращает финансовый цикл (читать «не выводит денежные средства из оборота»;

- при автоматизированной системе управления платежами риск пропустить дату платежа и получить пени от контрагента минимален.

Поэтому не стремитесь во что бы то ни стало сокращать кредиторскую задолженность, подходите к проблеме комплексно.

Мы рассмотрели наиболее часто возникающие вопросы по отражению кредиторской задолженности в балансе предприятия. Чтобы изучить данную тему глубже, прочитайте следующие источники:

- п. 34 ПБУ 4/99

- п. 1-10 ПБУ 3/2006

- п. 7 ПБУ 9/99

- ст. 251 НК РФ

Источник: https://www.fd.ru/articles/159065-kreditorskaya-zadoljennost-v-balanse

Кредиторская задолженность, ее составляющие и отражение в балансе

Кредиторская задолженность – это определенные обязательства, которые характеризуют задолженность предприятия перед другими организациями и лицами.

В состав кредиторской задолженности (строка 1520 бухгалтерского баланса) входят обязательства, а именно расчеты:

- с подрядчиками и поставщиками (строка 15201). Сюда входит сумма задолженности подрядчикам и поставщикам за полученные материалы, оказываемые услуги и выполняемые работы (счет 60);

- с покупателями и заказчиками (строка 15202). Это сумма задолженности перед покупателями и заказчиками за реализованные ими товары, продукцию, услуги, работы (счет 62);

- по налогам и сборам (строка 15203). Это сумма задолженности предприятия по всем видам бюджетных платежей, включая налог с дохода физических лиц (счет 68);

- по социальному страхованию и обеспечению (строка 15204). К таким обязательствам можно отнести: – задолженность по отчислениям на медицинское, пенсионное и социальное страхование работников, – сумму задолженности по страховым взносам на социальное обязательное страхование от профессиональных заболеваний и травм на производстве,

– задолженности по другим видам страхования (счет 69);

Значения коэффициентов ликвидности, их расчет – срочная, промежуточная, критическая, быстрая.

Как производится учет нераспределенной прибыли?

- с персоналом по оплате труда (строка 15205). Сюда входят начисленные средства (зарплата), но еще не выданные за выполняемую трудовую деятельность (счет 70);

- с подотчетными лицами (строка 15206). Это определенные суммы задолженности перед определенной категорией работников, например, не оплаченные командировочные расходы (счет 71);

- по задолженности участникам (учредителям) по выплате дохода (строка 15207). Под этим обязательством подразумевается сумма выплаты дивидендов, процентов по акциям, облигациям, займам и другим видам ценных бумаг, а также другие выплаты (счет 75);

- с дебиторами и кредиторами (строка 15208). В данную категорию относится задолженность с различными дебиторами и кредиторами, например, суммы, полученные от сторонних организаций в виде авансов по заключенным договорам (счет 76).

Управление кредиторской задолженностью и ее анализ

Кредиторская задолженность отражается как стоимостная оценка финобязательств организации перед различными экономическими субъектами хозяйствования и относится к краткосрочным пассивам.

Срок давности кредиторской задолженности – она возвращаетсяне позднее чем через двенадцать месяцев после даты отчета.

Для того чтобы управление краткосрочной задолженностью было эффективным, необходимо выполнить ряд мероприятий:

- Определить оптимальную структуру кредиторских обязательств и разработать эффективную систему показателей, что позволит в достаточной мере дать и качественную, и количественную оценку состояния и развития кредиторских отношений;

- Провести анализ соответствия фактических (реальных) показателей с их плановым уровнем, а также проанализировать причины возникающих отклонений;

- Разработать соответствующие практические мероприятия, основанные на полученных отклонениях; выявить причины их возникновения.

Необходимость управления и анализа задолженности перед кредиторами обусловлена тем, что кредиторская задолженность составляет весомую пассивную долю организации и от ее изменения значительно зависит динамика таких показателей, как

- рентабельность,

- ликвидность,

- платежеспособность.

Показатели, которые характеризуют кредиторскую задолженность:

- Абсолютный показатель просроченной кредиторской задолженности – это величина задолженности, по которой прошел срок, равный трем месяцам после даты ее погашения.

- Коэффициент оборачиваемости кредиторской задолженности, который показывает, сколько раз на протяжении определенного периода оборачивается данный вид задолженности.

- Период сбора (погашения) кредиторской задолженности (ПСКЗ).

buhguru.com

Кредиторская задолженность относится к обязательствам организации.

Как объект бухгалтерского учета кредиторская задолженность – это денежная оценка суммы долга организации (должника) перед другими лицами (кредиторами).

Кредиторская задолженность учитывается на активно-пассивных счетах учета расчетов: 60, 62 (авансы полученные), 68, 69, 70, 71, 73, 75, 76. Долговые обязательства отражаются на пассивных счетах учета расчетов по займам и кредитам 66, 67.

Установлены следующие правила отражения в бухгалтерской отчетности кредиторской задолженности:

1. Не допускается зачет между статьями активов и пассивов (п. 34 ПБУ 4/99). Например, на отчетную дату свернутое сальдо по счету 68 «Расчеты по налогам и сборам» составляет 1 500 тыс. руб., в том числе дебетовое сальдо по субсчету 68-«Расчеты с бюджетом по НДС» — 2 000 тыс. руб. и кредитовое сальдо по другим налогам – 3 500 тыс. руб. В бухгалтерском балансе на отчетную дату сальдо по счету 68 должно быть представлено развернуто: в составе дебиторской задолженности (стр. 1230) – 2 000 тыс. руб., в составе кредиторской задолженности (стр. 1520) – 3 500 тыс. руб.

2. В бухгалтерском балансе кредиторская задолженность представляется как краткосрочная (V раздел баланса), если срок ее погашения составляет не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. В остальных случаях кредиторская задолженность представляется как долгосрочная и, соответственно, отражается в разделе IV бухгалтерского баланса (п. 19 ПБУ 4/99).

Например, в 2013 году организация получила кредит на строительство цеха в размере 100 млн. руб. сроком на 5 лет. При этом по условиям кредитного договора организация должна уплачивать проценты за пользование кредитом ежемесячно. Соответственно, в бухгалтерском балансе на 31.12.2013 г. сумма основного долга по кредиту отражается в составе долгосрочных обязательств по строке 1410, а сумма начисленных и непогашенных на отчетную дату процентов – в составе краткосрочных обязательств по строке 1510.

3. Кредиторская задолженность, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (п. п. 1, 5, 7, 8 ПБУ 3/2006).

Исключение составляет кредиторская задолженность, возникшая в связи с получением аванса, предварительной оплаты или задатка. Кроме того, не пересчитываются остатки средств целевого финансирования, полученного в иностранной валюте.

Такая кредиторская задолженность (обязательства) отражается в бухгалтерской отчетности по курсу на дату получения денежных средств (принятия их к учету) (п. п. 7, 9, 10 ПБУ 3/2006).

Источник: https://otkroybiznes.guru/vedenie-ip/buhgalteriya-ip/kreditorskaya-zadolzhennost-v-balanse-eto.html

Что входит в кредиторскую задолженность в балансе

Кредиторская задолженность (accounts payable) – это долги предприятия перед контрагентами, которые сформировались на основании операционной деятельности. Как их учитывать и где отражать, расскажем в статье.

Бухгалтерский учёт компании

Бухгалтерия предприятия

В широком смысле слова, кредиторская задолженность в балансе это те долги предприятия, которые причитаются к выплате физическим и юридическим лицам. Это может быть очередной платёж по кредиту, погашение овердрафта, внесение платы за аренду и прочие счета по хозяйственным отношениям.

Особенности кредиторской задолженности

Кредиторская задолженность относится к статье пассивов фирмы. Возникает она при расчёте с поставщиками в случае отсрочки по оплате полученных материалов. Также это может быть использование в обороте предприятия средств кредиторов.

Такая ситуация зачастую возникает, когда предприятие, например, типография, работает с клиентами на условии оплаты за работу после отгрузки готового тиража, либо по частичной предоплате. А собственных оборотных средств предприятия не так уж много. И вот заказ получен, можно брать его в работу.

Поэтому оговаривается условие, что оплата будет производиться в рублях, но по курсу ЦБ РФ в день оплаты.

Таким образом, кредиторская задолженность в балансе это пассив, и зачёт между статьями пассивов и активов недопустим.

К примеру, если на дату предоставления отчётности по счёту 68 «Расчеты по налогам и сборам» свёрнутое сальдо будет полторы тысячи рублей, состоящее из дебетового сальдо по подсчёту 68 «Расчеты с бюджетом по НДС» две тысячи рублей, и кредитовое сальдо по прочим налогам три с половиной тысячи рублей, то указывать сальдо в бухгалтерском балансе на дату предоставления отчёта по счету 68 следует в развёрнутой форме: как составляющая часть задолженности дебиторской (по строчке 1230) две тысячи рублей,как составляющая часть задолженности кредиторской (по строчке 1520) три с половиной тысячи рублей.

Источник: http://k-p-a.ru/chto-vhodit-v-kreditorskuyu-zadolzhennost-v-balanse/

Бухгалтерский учёт компании

Бухгалтерия предприятия

В широком смысле слова, кредиторская задолженность в балансе это те долги предприятия, которые причитаются к выплате физическим и юридическим лицам. Это может быть очередной платёж по кредиту, погашение овердрафта, внесение платы за аренду и прочие счета по хозяйственным отношениям.

Что для этого нужно

- Подавайте заявку через форму на нашем сайте

- Заполняйте анкету, руководствуясь указаниями, так нам будет проще понять специфику вашей деятельности

- Укажите, какой именно вопрос вас интересует, суть вашей проблемы

- Оставьте данные для связи с вами

Наши консультанты готовы дать исчерпывающие ответы на все интересующие вас вопросы и оказать посильную помощь.

Кредиторская задолженность в балансе это строчка 1520, в которой отображается задолженность организации на конец отчётного года. Туда вписываются долги компании, срок погашения которых не превышает одного года. В случае, если сроки погашения превышают указанные 12 месяцев, то долги вписываются в строчку 1450, в составе прочих долговых обязательств.

В перечисленные строки заносится кредитовое сальдо счетов компании по учету расчетов

- В строку 60 вписываются расчёты с подрядчиками и поставщиками за полученные, но ещё не оплаченные товары и услуги

- В строку 62 записываются внесённые авансы за ещё не предоставленные товары, работы и услуги

- В строку 69 вписываются обязательные платежи по социальному страхованию

- В строку 70 вписывается задолженность по зарплате перед сотрудниками предприятия

- В строку 71 вносится задолженность перед подотчётными лицами

- В строку 75 вносятся невыплаченные учредителям дивиденды

- В строку 76 заносятся задолженности по расчётам с разными кредиторами, инвесторами, дебиторами. Это в том числе различные штрафы и долги перед сторонними лицами за выполненную работу

Если вы задаётесь вопросом на тему: кредиторская задолженность в балансе, это мы должны или нам, то здесь запомнить довольно просто. Кредит это ваш долг кому-то. А вот если должны вам, то это дебиторская задолженность. Она также может быть краткосрочной и долгосрочной. То есть со сроком погашения до одного календарного года и выше одного года.

По кредитной и дебиторской задолженности, в случае нарушения условий контрактов и просрочки платежей, возможно возбуждение дел в суде, подача исковых заявлений с целью взыскания долга. Срок давности по таким задолженностям установлен в 36 месяцев, и по его истечению происходит списание кредиторской задолженности.

В таком случае признаётся доход, а из учёта исключается непогашённая задолженность. Сумма должна быть достоверно определена. Так как в этом случае идёт признание некоторого дохода, то эта операция должна быть правильно отображена.

Для отображения в налоговом и бухгалтерском учёте должны быть выполнены условия:

- Точно установленная дата признанного дохода

- Верно указана сумма дохода

- Полное документальное подтверждение совершённой операции

Итак, теперь вы знаете, что такие кредиторская задолженность в балансе, это актив или пассив вы сможете также легко определить, вы знаете, в какие строки какая задолженность заносится, и как правильно указывается. Вам известны сроки исковой давности и действия в этом случае. На случай возникновения каких-либо вопросов вы можете обращаться к нам за консультацией.

по теме

Источник: https://credit-zdes.ru/stati/kreditorskaya-zadoljnost-eto.html

Кредиторская задолженность в балансе

Задолженность перед кредиторами – это объединенная сумма обязательств (долгов) предприятия перед различными юридическими и частными лицами. Разберемся, какие статьи ее формируют и как фиксируют в отчетных формах.

Из чего складывается кредиторская задолженность в балансе

Кредиторами компании обычно выступают организации, с которыми она контактирует:

- контрагенты – поставщики, заказчики, подрядчики, арендодатели, страховщики и др.;

- контролирующие органы, госбюджет и внебюджетные фонды.

В связи с правилами ведения бухгалтерского учета, персонал фирмы периодически становится кредитором, поскольку начисленная зарплата выдается следующим месяцем. В составе кредиторской задолженности могут фигурировать и подотчетные суммы, когда МОЛ приобретает ценности ли услуг для хозяйственных нужд фирмы, превышая размер выданных авансов.

Кроме того, в этот блок обязательств входят суммы счетов по поставкам в кредит или рассрочку, причитающиеся к получению в будущем.

Кредиторская задолженность: строка в балансе

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

Особенности формирования кредиторской задолженности

При составлении баланса бухгалтер не вправе свернуть суммы дебиторской и кредиторской задолженности. Указывать задолженность (даже при условии наличия по одному контрагенту дебетового и кредитового сальдо) следует развернуто: в активе баланса – дебиторскую, в пассиве – кредиторскую.

Все суммы краткосрочной кредиторской задолженности детализируют по виду и структуре (к примеру, перед поставщиками, бюджетом, фондами). Подобная аналитическая справка указывается в разделах 5.3 и 5.4 пояснений к балансу. В них дебиторская и кредиторская задолженность расписывается подробно, поскольку в балансе фиксируется лишь общая сумма задолженности на конец периода по всем краткосрочным обязательствам.

Как посчитать кредиторскую задолженность в балансе: пример

По регистрам бухучета, сформированным на окончание отчетного года, определены конечные сальдо по счетам:

| Счет | Сальдо | |

| Д/т | К/т | |

| 60 | 12 500 | 65 320 |

| 62 | 22 000 | 75 480 |

| 68 | 9480 | |

| 69 | 8450 | |

| 70 | 85 943 | |

| 71 | 4500 | 9620 |

| 75 | 78 200 | |

| 76 | 5620 | 45 630 |

| Итого | 44 620 | 378 123 |

В балансовой строке 1520 фигурировать будет 378 123 руб. поскольку законодательство требует развернуто указывать суммы долгов дебиторов и обязательств перед кредиторами. Уменьшить сумму кредиторской задолженности на долг дебитора нельзя, поэтому сумма 44620 руб. будет отражаться в строке 1230 второго раздела актива баланса.

Таким образом, кредиторская задолженность в балансе – это суммированный долг компании со сроком погашения до 1 года перед различными кредиторами.

Источник: https://spmag.ru/articles/kreditorskaya-zadolzhennost-v-balanse

Долгосрочная кредиторская задолженность строка в балансе

Форма 5 «ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ»

«Дебиторская и кредиторская задолженность»

В данном разделе отражается информация о долгосрочной и краткосрочной дебиторской и кредиторской задолженности.

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Долгосрочная дебиторская задолженность — это задолженность, платежи по которой согласно условиям договора ожидаются в течение срока, превышающего 12 месяцев.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Дебиторская задолженность (краткосрочная и долгосрочная):

| · | расчеты с покупателями и заказчиками |

[Сальдо дебетовое по субсчету 62 « Расчеты за товары (работы, услуги) » на начало и конец отчетного периода ] [Сальдо дебетовое по субсчету 60 « Расчеты по авансам выданным » на начало и конец отчетного периода ]

Кредиторская задолженность (краткосрочная и долгосрочная):

| · | расчеты с поставщиками и подрядчиками |

[Сальдо кредитовое по субсчету 60 « Расчеты за продукцию (работы, услуги) » на начало и конец отчетного периода ] [Сальдо кредитовое по субсчету 62 « Авансы полученные » на начало и конец отчетного периода ]

| · | расчеты по налогам и сборам |

[Сальдо кредитовое по счету 68 « Расчеты по налогам и сборам »] [ Сальдо кредитовое по счету 69 «Расчеты по социальному страхованию и обеспечению» ] [ Сальдо кредитовое по счету 69 «Расчеты по социальному страхованию и обеспечению» , в части обязательного пенсионного страхования и обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний]

на начало и конец отчетного периода

[Сальдо кредитовое по счету 66 « Расчеты по краткосрочным кредитам и займам » на начало и конец отчетного периода в части краткосрочных кредитов ] [Сальдо кредитовое по счету 67 « Расчеты по долгосрочным кредитам и займам » на начало и конец отчетного периода в части долгосрочных кредитов ] [Сальдо кредитовое по счету 66 « Расчеты по краткосрочным кредитам и займам » на начало и конец отчетного периода в части краткосрочных займов ] [Сальдо кредитовое по счету 67 « Расчеты по долгосрочным кредитам и займам » на начало и конец отчетного периода в части долгосрочных займов ]

Форма 1 «БУХГАЛТЕРСКИЙ БАЛАНС»

Строка 230 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)»

Строка 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)»

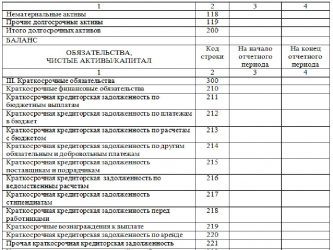

Что отражаем в строке 1520 баланса: кредиторская задолженность

- Назначение статьи: отражение информации о кредиторской задолженности.

- Номер строки в балансе: 1520.

- Номер счета согласно плану счетов: Кредитовое сальдо 60, 62, 68, 69, 70, 71, 73, 75, 76.

Кредиторской задолженностью называются обязательства предприятия в виде сумм, отраженных на счетах бухгалтерского учета в конце отчетного периода. Это могут быть полученные авансы, за которые компания еще не оказала услуги или не отгрузила товары. Либо, напротив, фирма собралась получать услуги, а денег не заплатила.

Что относится к кредиторке

Кроме того, к кредиторской задолженности можно отнести:

- долги перед поставщиками за работы, товары, услуги;

- полученные авансы от покупателей и заказчиков;

- переплата по налогам, страховым взносам, сборам;

- невыплаченная заработная плата сотрудникам;

- обязанность перед подотчетным лицом;

- обязательства перед прочими кредиторами.

Счета для бухгалтерского учета

Для проведения расчетов по кредиторке используется План счетов, утвержденный на законодательном уровне. В бухгалтерском учете эти виды задолженностей накапливаются на следующих счетах:

Как списать кредиторскую задолженность

При списании просроченной задолженности в налоговом учете используются внереализационные доходы, так как, по сути, предприятие получило прибыль, не вернув свои долги. Проводки для списания:

- Дебет 60, 62, 70, 71, 76 Кредит 91.1 «Прочие доходы» — списана кредиторка по контрагенту.

Примечание от автора! Если кредитор подаст в суд на организацию или подпишет акт сверки, то задолженность может быть восстановлена в учете.

Кредиторка может списываться по истечении срока исковой давности, который определяется ст. 196 ГК РФ, свыше 3 лет. Наступлением просрочки считается день нарушения условий договора по оплате или отгрузке товаров.

Общество уплатило аванс в размере:

- 1 500 000 * 40% = 600 000 рублей.

Неоплаченный остаток составил:

- 1 500 000 — 600 000 = 900 000 рублей.

Источник: https://arenaprava.ru/drugoe/dolgosrochnaya-kreditorskaya-zadolzhennost-stroka-v-balanse/

Кредиторская задолженность в балансе: строка 1520, что входит — Evle

Заполнять бухгалтерский баланс — не самая простая задача, особенно для неопытного бухгалтера. И, чтобы облегчить себе задачу, перед оформлением стоит узнать принципы, согласно которым данные вносятся в этот вид бухучёта.

Так, для удобства бухгалтерии, такой вид бухучёта поделён на разделы и подразделы, а в них есть строки, в которые с помощью дебетов и кредитов счетов вносятся те данные, что необходимо учесть для дальнейшей оценки финансового состояния юридического лица.

На этот аспект напрямую влияют различные долгов, которые уменьшают сумму активов организации, а потому требуют особо тщательного подсчёта и безошибочного внесения в документы. Далее в статье о том, что такое кредиторская задолженность в бухгалтерском балансе, её расчёт и как она отмечается.

Подробнее о кредиторской задолженности

Перед тем, как говорить о задолженности в бухгалтерском учёте, стоит напомнить, что значат эти два определения:

- Баланс — это один из основных видов бухотчетности. Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.

- Кредиторская задолженность в балансе — это расчёт долгов организации перед физическими и юридическими лицами, которые должны быть покрыты за 1 год. Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

У термина кредиторской задолженности существует несколько значений, но все они говорят примерно об одном и том же — она не долгосрочная, а расчёт складывается из:

- Долгов перед поставщиками и подрядчиками.

- Авансов.

- Задолженностей перед дочерними организациями, бюджетом страны.

- Сумм по векселям.

- Долгов перед персоналом и т. д.

Подробнее о том, в какие счета входят расчёты сальдо — далее.

Задолженность в бухучёте

В бухучёте есть специальная строка — 1520, куда должны войти все расчёты долгов предприятия, которые нужно погасить в течение 12 месяцев. Они называются краткосрочными. Согласно расшифровке, строка 1520 бухгалтерского баланса может содержать расчёт по следующим счетам:

- Сальдо 60 — долги, возникшие при расчёте с поставщиками (15201).

- Кредитовое сальдо 62 — долги с покупателями или заказчиками. (15202).

- Сальдо 68 касается налогов и прочих сборов (НДФЛ, НДС, транспортный, имущественный налог и т. д.), а вот 69 — сборы для социального страхования. Это стр. 15203 и 15204.

- Кредитовое сальдо 70 относится к расчётам по зарплатам сотрудников, поэтому это одна из самых серьёзных недоимок — когда сотрудники не получают заработную плату в срок (Строка 15205).

- Сальдо 71 — долги по оплате услуг лиц, работающих на организацию, но не находящихся в штате — стр. 15206.

- Кредитовое сальдо 73 — долговые обязательства перед персоналом по любым выплатам, кроме заработной платы. Также строка 15206.

- Кредитовое сальдо 75 — остатки долгов по выплатам учредителям (15207).

- Сальдо 76 касается кредиторов и дебиторов. Последняя подробно раскрывается в активе, а первая — в пассиве (15208).

Так как строка 1520 относится к краткосрочным обязательствам, по ней отражается кредитовое сальдо указанных счетов для развёрнутости, упрощённая запись здесь не подойдёт. Также здесь будут важны разделы 5.3 и 5.4 из пояснений к этому виду учёта. А перечень всех кодов для него отмечен в этом Приложении к Приказу Минфина.

Принцип оформления долговых обязательств в бухгалтерском балансе

Важно обратить внимание на то, какие есть нюансы при внесении данных о долгах в бухучёт:

- Штрафы и неустойки, а также пеня входят в долговые обязательства.

- Расчёт операций должен быть развёрнутым, а не упрощённым.

- Долги в иностранной валюте переводятся в рубли по актуальному на момент заполнения бухучёта курсу.

- Все долги, которые будут выплачиваться больше года, уходят в раздел 4 — «Долгосрочные обязательства». Также есть возможность разбить их между разделами, потому что задолженность часто изменяется по структуре и объёмам, и иногда её элементы необходимо разбивать между разными счетами учёта.

- Кредитная недоимка складывается полностью, никакие суммы не могут быть исключены из расчёта, если не было погашения.

- Сумма, взятая в кредит, вносится в учёт уже с накопленными к концу отчётного периода процентами.

- Задолженность становится таковой только в определённых условиях. К примеру, перед сотрудниками она появляется даже без нарушения сроков выплаты, существуя постоянно, а перед внебюджетными фондами возникает только тогда, когда они оказались не перечислены в отчётную дату. Этот момент нужно внимательно отслеживать, чтобы не ошибиться с внесением данных.

- Недоимка может быть списана, если срок исковой давности истёк — это 3 года по нынешнему законодательству.

Пусть бухгалтерский учёт такого типа заполнять не так легко, информацию о долгах внести не сложно. Просто нужно разобраться, к каким счетам она относится, а то, что кредиторская задолженность в балансе — это строка 1520, понятно из этой статьи. Главное, сделать правильные расчёты, знать, какие счета — это кредиторская задолженность в балансе и их расшифровки, и тогда проблем с оформлением долгов юридического лица в бухгалтерском учёте точно не возникнет.

Кредиторская задолженность в балансе: строка 1520, что входит Ссылка на основную публикацию

Источник: https://evle.ru/buhgalterskij-uchet/kreditorskaya-zadolzhennost-v-balanse-stroka-1520-chto-vhodit