Просроченная дебиторская задолженность — что это и сколько месяцев можно не платить

Существует такое понятие, как просроченность дебиторской задолженности. Но, несмотря на его популярность, далеко не все понимают, что именно обозначает это понятие, и в какие моменты его использование становится целесообразным. Как правило, просроченная дебиторка есть на счетах любых компаний, и обозначается как ПДЗ.

Нередко компании, ведущие тесные партнерские взаимоотношения, готовы идти на уступки своим партнерам, предлагая им возможность получить услугу/товар в долг. Кроме того, дебиторский долг может быть взаимным, когда долг есть у обеих сторон. Но в какой момент задолженность считается просроченной? Если деб.

задолженность была просрочена, а ее размер стал больше, это говорит о финансовой нестабильности компании и том, что нужно предпринимать какие-то меры во избежание более сильного ухудшения ситуации.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Какой дебиторский долг считается просроченным

Дебиторская задолженность – это сумма денег, что фирма должна получить от поставщиков/клиентов/ контрагентов в качестве оплаты уже переданных товаров или оказанных услуг. Это привычное явление при ведении активной хозяйственной деятельности, особенно, если у компании доверительные отношения с клиентами и она готова оказывать услуги/продавать товары, так сказать, в кредит. Отношения между сторонами могут быть следующими:

- должник получает возможность пользоваться дополнительными бесплатными оборотными средствами;

- кредитор может расширить свой рынок сбыта, предлагая более выгодные условия сотрудничества.

В общем, все получают выгоду от сотрудничества, пусть в долг. Но проблемы возникают, когда долги переходят в категорию просроченных. Для начала рассмотрим, что такое просроченная деб. задолженность, и какие у нее признаки.

Признаки просроченного дебиторского долга

Задолженность – это средства, что не были перечислены компании за услуги/товары, но которые числятся на балансе. Причем долгом могут считать как фин. активы, так и имущественные права. Но по-настоящему просроченной деб. задолженностью считают только те долги, которые отвечают признакам. О том, какие это признаки, догадаться несложно. Если долг не возвратили вовремя (до той даты, что описана в договоре), он будет числиться просроченным. Обычно доли нужно вносить ежемесячно, и если одна из долей не была внесена в обозначенное время, такой долг тоже могут называть просроченным.

При нарушении графика или сроков, виноватой стороне начисляются штрафы/пеня (штрафуют на фиксированные суммы, хотя просрочка может быть в процентном соотношении). С какой-то стороны просрочки могут принести компании дополнительные доходы. Но если уходит исковая давность, дебиторка переходит в раздел безнадежной. Для этого она должна отвечать следующим признакам:

- истекла исковая давность;

- сроки оплаты долга истекли;

- должник ликвидирован/признан банкротом.

Стандартно по долговым обязательствам возбуждают исполнительные производства. Но это не значит, что оно позволит вернуть деньги. Иногда случается, что приставы-исполнители прекращают производство, так как взыскать долг невозможно. Таким образом, деб.задолженность становится невозвратной. Обычно такое решение выносится, если не известно, где должник или у него нет денег/имущества, чтобы эти средства вернуть.

Через сколько месяцев задолженность считается просроченной

Обычно задолженность оплачивается ежемесячными платежами. Именно потому важно знать, сколько месяцев можно не платить, чтобы долг считался просроченным. В данном вопросе есть несколько нюансов. Задолженность, определяемая просроченной, становится такой сразу после просрочки платежа. Именно тогда отсчитывается срок исковой давности, составляющий три года. На протяжении этого времени можно подавать иск на возврат долга. Если иск не подадут в суд, получить средства обратно станет невозможным, и долг признают безнадежными.

https://www.youtube.com/watch?v=x_v—3GFE_U

Если долг появляется в ходе классического операционного цикла (оговаривается отдельно или стандартно составляет год) и гасится не позже 12 месяцев согласно дате баланса, он называется текущим или краткосрочным. Если период больше, тогда такой долг считается долгосрочным.

Спланировать график платежей по подобным долгам должен менеджер или экономист предприятия. Если должник нарушает поставленные сроки, кредитор использует разнообразные превентивные меры. Они позволят снизить риск превращения сомнительной деб. задолженности в безнадежную. Бухгалтер должен внести в документы срок просрочки и остаток по долгу.

Сроки и способы погашения дебиторки

Стабильность фин. положения компаний зависит от дисциплинированности их клиентов и контрагентов. Если появляется просроченная задолженность, которая постепенно перерастает в стадию безнадежной, для компании это очень плохо. Чтобы вернуть такие долги, кредитору дается срок, равный исковой давности. Если должники не погасили долг за три года, они будут списаны. Основаниями являются инвентаризация или приказ руководителя.

Но прежде чем задолженность будет списана, необходимо:

- подать в суд, чтобы получить решение-отказ присвоения кредитору суммы долга;

- выполнить все законные меры, чтобы должник вернул задолженность.

Последний пункт особенно важен, поскольку просроченная деб. задолженность наносит кредитору достаточно сильный ущерб. Эффективными вариантами решения вопроса списания кредитного долга считается:

- Долговые обязательства исполняются. Должник начинает выполнять свою часть обязательств, описанных в соглашении.

- Выплачиваются денежные средства. Это самый популярный вариант выполнения обязательств – компания выплачивает сумму денег, которую должна в том размере, что был оговорен в договоре. Правда, такой исход возможен, если у компании есть достаточно денег, что возможно не всегда.

- Инновации. Данный способ подразумевает изменение условий подписанного раньше соглашения, чтобы выплата долга стала более возможной. Если этого не сделать, должник возможно никогда не сможет вернуть задолженность. Или вместо оплаты части долга может быть предложена альтернатива – выполнение какой-то работы, услуги и т.п. Для этого стороны должны заключить новый договор, в котором прописать условия обновленного соглашения.

- Отступные. Данный вариант — идеальное решение для компаний, переживающих не лучшие времена и в связи с этим не имеющих свободных финансов. Обычно под отступными подразумевается передача какого-то имущества или недвижимости кредитору. Новые владельцы могут все это оставить себе или перепродать для получения финансовой компенсации. Обычно используется, если другие меры возврата долга не работают.

- Списание. Самая последняя и наименее желанная мера, которая применяется, когда вернуть долговые обязательства невозможно. Тогда деньги просто списываются, как будто их никогда и не существовало. Списывают долги, если закончилась исковая давность, стороны не могут выполнить обязательства или компания ликвидирована.

Интересный момент, касаемо срока исковой давности. Стандартно он составляет три года, но если стороны контактировали (письменно), срок начинает отсчитываться заново.

Основные виды просроченной дебиторки

Кредиторской задолженностью называют долги компании. Фирма может быть должна поставщикам, подрядчикам, персоналу, арендаторам и другим. Если она есть на балансе, с ее помощью можно увеличить оборотные средства и избежать производственных простоев, например, если на какой-то момент не будет своих свободных денег для сделки. Кредитная и дебиторская задолженность связаны, ведь если кредитный долг это то, что должны вы, то в случае с дебиторской – это то, что задолжали уже вам. Это средства, которые компания планирует заработать от заказчика.

Условно эту единицу можно разделить на нормальную и просроченную:

- нормальной называют дебиторку, срок оплаты которой пока не наступил, но аванс получен (если это было предусмотрено);

- просроченной называют дебиторку, срок оплаты которой уже наступил, но оговоренная сумма не была переведена на счет.

Но и в последнем случае не все так грустно, ведь просроченная задолженность условно разделена на подвиды:

1. Сомнительная. Так называют долг, что не вернули вовремя и который не обеспечивается залогом, банковской гарантией или поручительством. Его еще могут вернуть.

2. Безнадежная. Подобную задолженность вернуть, скорее всего, не выйдет. У этого долга истек срок исковой давности. Тогда любые обязательства между сторонами прекращаются. Кроме того, долг невозможно взыскать, если предприятие ликвидировано.

Итак, просроченная задолженность может быть возвращена или не вернется никогда.

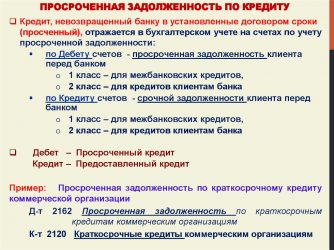

Отражение просроченного долга в бухучете

Просроченную деб. задолженность отражают в составе бухгалтерской документации. Отражается эта составляющая в разделе оборотных активов и строчке с кодом 1230. При этом бухгалтерия проводит несколько операций по учету долгов, которые были просрочены:

- инвентаризацию;

- реализация резерва для подобных задолженностей;

- списание.

В бухучете долги отражаются как сумма деб. остатков с разных счетов. Например:

- 60 – сумм предоплаты предстоящей поставки;

- 62 – оплата товаров/услуг/работы, которые были предоставлены, но пока не оплачены.

В этот перечень можно включить множество других счетов (68, 69, 70, 71, 73, 75, 76).

Учет предполагает включение деб. долга в оборотный капитал бух. баланса, где, помимо него, должны быть включены запланированные на будущее расходы, материально-производственные запасы и множество нюансов. Например, когда дебиторку должны погасить (обычно этот момент четко прописывается в договоре).

Как посчитать и списать долги

В бухучете деб. задолженность должна быть не только отображена, но правильно посчитана, и если в этом возникнет необходимость — списана. Списание происходит, если мероприятия по их взысканию результата не дали. К сожалению, такие случаи бывают гораздо чаще, чем хотелось бы, потому нужно подробнее изучить процедуру.

Об основаниях для списания мы уже говорили. Это могут быть:

- инвентаризационные данные;

- письменно обоснованные факты невозможности взыскания долга;

- письменные указания руководителя компании.

Получив одно из этих оснований, начинается процедура формирования пакета документов для списания. Этот процесс регламентируется Положением о ведении бухучета:

- Сначала считают сумму долга. Чтобы это сделать максимально точно, проводят тщательную инвентаризацию.

- Составляется документ – Акт инвентаризации (форма NoИНВ-17).

- Подтверждается факт наличия долгов. Описывается, кому и сколько должны, сроки погашения и сроки просрочки.

- Составляется бух. справка, где указываются реквизиты должников, суммы обязательств, первичные документы, основания, дата формирования долга и документы, подтверждающие, что к должнику принимались меры для возвращения долга.

- Выдается приказ о списании. Сделать это должен руководитель предприятия. В приказе описываются разные факторы – какую сумму списывают, кто за эту сделку ответственен и т.п.

Если нужно поработать с сомнительной задолженностью, нужно учитывать особенности этого процесса. Эти долги списываются как внереализационные расходы. В случае ликвидации компании нужно взять справку из Единого реестра о выбывании компании. Тогда налоговая не сможет оспорить.

Эффективные способы взыскания

К сожалению, далеко не всегда доверительные отношения между сторонами сделки, где услуга оказана, а деньги должны быть заплачены позднее, себя оправдывают. Бывают случаи, когда свои средства нужно возвращать практически с боем. Именно потому рассмотрим несколько эффективных мер для возврата задолженности:

- Договорной. В данном случае можно пообщаться с контрагентом. О серьезности намерений будут свидетельствовать штрафные санкции, проценты, неустойки и другие взыскания за каждый просроченный день. Как правило, риск существенного увеличения долга заставляет контрагентов поспешить с внесением платежа.

- Досудебные переговоры. Цель данного метода – поиск конструктивного решения для решения ситуации. Например, если финансовое состояние должника не в лучшем виде, могут быть предложены меры рассрочки/отсрочки платежей или изменения условий их выплат. Но идти на уступки должнику обычно выгодно, только если это постоянный клиент и ему можно доверять.

- Судебное разбирательство. Это самый популярный и эффективный метод возвращения денег. Его недостаток – время, которое нужно потратить для достижения нужного результата. К тому же оплата судебных издержек часто недешевое удовольствие. Зато, если решение будет в пользу истца, долг практически гарантировано взыщут.

- Уголовно-процессуальный. Неплохой пример, когда можно использовать данный метод, если поставщик отказывается отправить товар, за который уже заплатили. Обратиться в уголовные органы можно, даже если начинается процедура банкротства. Такое поведение явно подозрительно и свидетельствует о мошенничестве.

В любом случае, если есть возможность долг взыскать, нужно это делать. Не важно, крупная это сумма или нет.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Источник: https://gidbankrot.ru/debitorskaya-zadolzhennost/osobennosti

Просроченная дебиторская задолженность: состав, расчет срок в месяцах и бухгалтерский учет

В качестве антикризисных мер в настоящее время широко используется предоставление компании ее партнерами отсрочки платежа за оказанные услуги, работы, сырье, материалы. Это служит причиной возникновения дебиторской задолженности.

В учете организации обязательства дебиторов считаются ее активом до тех пор, пока не принимают статус просроченных. Наличие просроченных долгов негативно сказывается на финансовом состоянии компании, поэтому важно своевременно выявлять и принимать меры по их устранению.

Виды, порядок и сроки признания

В зависимости от характера договорных отношений долги организации подразделяются следующим образом:

- авансы, выданные поставщикам;

- товары, отгруженные покупателям;

- дивиденды от участия в других организациях;

- выданные кредиты и займы и так далее.

При нарушении договорных сроков любой вид обязательств может оказаться сомнительным или безнадежным к взысканию. Срок просроченной дебиторской задолженности — это количество месяцев, которое прошло с предполагаемой даты выполнения обязательств, указанной в договоре.

В случае если поставщики или покупатели не погашают обязательства в сроки, финансовое положение компании может резко ухудшиться. Причиной этому является снижение оборотных активов и, как следствие, образование кассовых разрывов. Во избежание таких ситуаций необходимо проводить предупредительные меры для выявления и своевременного устранения просрочек платежей или поставок товаров. Для этого составляется график инвентаризации расчетов с дебиторами и кредиторами.

Инвентаризация проводится на основании приказа руководителя путем проведения сверки взаимных расчетов. Выявленную и подтвержденную задолженность следует распределить на три категории: текущая, с истекшим сроком исковой давности и сомнительная.

К текущей относятся суммы, даты исполнения обязательств по которым еще не наступили. Такое обязательство является активом организации. В случае если договорные сроки исполнения обязательств истекли и этот долг не обеспечен банковской гарантией и прочими финансовыми инструментами, его следует отнести к сомнительным.

Что касается долгов, по которым истекли сроки исковой давности, то, согласно действующему законодательству, таковыми они начинают считаться по истечении 36 месяцев с установленной договором даты погашения. В случае если между сторонами подписывается акт сверки, подтверждающий размер и фактическое существование просроченной дебиторской задолженности, срок продляется и отсчитывается от даты акта сверки.

В зависимости от того, какая дебиторская задолженность считается просроченной, применяются определенные правила ее учета.

Порядок отражения в бухгалтерском учете

Дебиторская задолженность — это актив предприятия. В бухгалтерском балансе она формирует стоимость внеоборотных или оборотных активов, в зависимости от сроков погашения. Просроченная задолженность в бухгалтерском учете является расходами организации.

Согласно действующему законодательству РФ по бухгалтерскому учету, перед составлением бухгалтерского баланса обязательным является проведение инвентаризации активов и пассивов организации, в том числе дебиторской и кредиторской задолженности. По результатам инвентаризации выявляются просроченные обязательства.

Согласно требованиям стандартов бухгалтерского учета, организация обязана создать резервы под обеспечение существующей сомнительной задолженности. Порядок расчета такого резерва для целей бухгалтерского учета фиксируется в учетной политике и, как правило, зависит от срока существования такого долга и вероятности его погашения.

Сумма сомнительной просроченной дебиторской задолженности отражается в составе актива бухгалтерского баланса за вычетом рассчитанного резерва, а резерв относится к внереализационным расходам и в балансе отражается по строке «Нераспределенная прибыль (непокрытый убыток)».

Выявленные по результатам инвентаризации долги со сроком существования более 3 лет подлежат списанию. Списание проводится на основании приказа руководителя. Списанная задолженность увеличивает сумму внереализационных расходов. В случае если ранее создавался резерв, задолженность списывается с баланса организации за счет него.

Взыскание дебиторской задолженности

При сложившихся на сегодняшний день условиях рыночных отношений дебиторская задолженность составляет существенную часть активов российских организаций. С целью сохранения активов и устойчивого финансового положения организациями создаются внутренние регламенты по работе с долгами. Но далеко не всегда удается избежать появления сомнительной задолженности.

При этом необходимо осуществить следующие действия.

- С должником нужно незамедлительно подписать акт сверки взаимных расчетов и сесть за стол переговоров. Необходимо объявить сумму штрафных санкций и пеней, предусмотренных договором.

- Следует рассмотреть возможность предоставления должнику отсрочки платежа. В случае принятия положительного решения необходимо составить обновленный график платежей.

- Если вероятность взыскания долга с контрагентом низкая, что может подтверждаться наличием судебных процессов и решений с его участием в качестве ответчика, то следует составить исковое заявление и потребовать долг в судебном порядке. К сумме просроченного долга, указанного в иске, необходимо посчитать и прибавить сумму штрафов, предусмотренных договором. В случае положительного для истца решения суда, взысканием долга с контрагента будут заниматься судебные приставы.

Любой из способов работы с должником подразумевает, что средства в размере существующего долга будут изъяты из оборота на длительный срок. Это следует учитывать при планировании работы компании.

Источник: https://richdaddy.ru/dolgi/prosrochennaya-debitorskaya-zadolzhennost

Какая дебиторская задолженность считается просроченной

Любая коммерческая деятельность сопряжена с многочисленными рисками потери денежных средств. Хотя имеется множество разных институтов, предназначением которых выступает упрощение и создание безопасных условий для работы организаций, все равно нередко возникает много сложностей с расчетами между компаниями и иными учреждениями.

Многие организации не обладают достаточными средствами для ведения деятельности без привлечения заемных средств и не всегда они успевают их выплатить, что приводит к возникновению просроченной дебиторской задолженности.

Понятие и особенности формирования просроченной дебиторской задолженности

Дебиторская задолженность – это денежная сумма, которую фирма должна получить от клиентов, поставщиков или иных контрагентов в виде оплаты уже переданных товаров или оказанных услуг.

Например, компания осуществила отгрузку товара другой организации, однако не получила денег за них, а этот момент непременно должен оговариваться заранее, чтобы покупатели имели возможность пользоваться отсрочкой платежа.

Оплата товаров может осуществляться сразу после отгрузки, через определенный промежуток времени, непременно строго устанавливающийся между двумя сторонами, а также допускается оплата только после реализации или использования этих товаров.

Что такое просроченная дебиторская задолженность? myshared.ru

Дебиторская задолженность может включать в себя множество разных имущественных прав. Субъектами ее могут выступать не только компании, но и физ лица. В бухучете она включается в оборотный капитал, а срок, в течение которого она погашается, непременно указывается в договоре, составляемом с физ лицами или компаниями.

Просроченная дебиторская задолженность – это не уплаченные средства или не отправленные товары должниками в установленный срок, указанный в договоре, например, покупатели не заплатили за уже полученный товар или поставщики не отправили сырье, за которое уже были уплачены деньги.

Появление ее может быть обусловлено разными причинами:

- компания или человек, являющиеся покупателям, не умышленно не успели соблюсти сроки, в течение которых они должны внести оплату за товары или услуги, а обычно это связано с особенностью денежных переводов, так как у компаний могут иметься разные банки, с которыми они работают, поэтому платежи проходят в течение длительного времени;

- покупатели умышленно задерживают оплату, а в этом случае могут использоваться разные мошеннические схемы;

- у компании или частного покупателя просто отсутствуют средства для того, чтобы оплатить купленные товары, а в этом случае, если в договоре имеется пункт о возможности получения отсрочки, оплата может быть произведена через определенный промежуток времени, но при нарушении сроков продавец имеет право воспользоваться разными способами взыскания денег.

Методы взыскания долгов

Если дебиторская задолженность не возвращается в положенное время, продавец имеет право воспользоваться разными способами, предназначенными для взыскания задолженности. К ним относится:

- договорной метод, предполагающий общение с контрагентом, применение к нему штрафных санкций, начисление неустойки или процентов за каждый день просрочки платежа или иных методов воздействия, приводящих к существенному увеличению долга;

- досудебные переговоры, предполагающие общение между двумя представителями компаний, причем целью данных действий является решение возникшего вопроса, определение финансового состояния должника и нахождения возможности для возвращения долга, например, может предоставляться рассрочка или отсрочка платежа, но в этом случае кредитор должен идти навстречу должнику;

- обращение в суд для возврата долга, причем этот метод считается наиболее популярным и часто используемым, но занимает много времени и требует оплаты судебных услуг, но при принятии положительного решения для истца уже судебные приставы будут обязаны заниматься взысканием долгов;

- уголовно-процессуальный метод обычно используется в случае, если поставщики не поставляют товары, за которые покупатель уже полностью заплатил нужные денежные средства, после чего поставщик уклоняется от отправки товара, снимает все деньги со своих счетов и начинает процедуру банкротства.

Как избежать появления дебиторской задолженности, расскажет это видео:

Компании пытаются вовсе пользоваться незаконными методами воздействия на дебиторов, однако это может привести к негативным последствиям именно для них, так как использование этих методов считается значительным правонарушением, по которому может применяться даже уголовная ответственность.

Виды просроченной дебиторской задолженности

Дебиторская задолженность может быть:

- Нормальной. Например, компания отгрузила товары или уже оказала услуги, соответственно право собственности на груз перешло к покупателю, однако еще не наступил срок, когда он должен оплатить его. Также сюда относится ситуация, когда поставщику поступили средства от покупателя в качестве аванса, а он еще не отправил товары.

- Просроченной. В этом случае истек срок, в течение которого покупатель должен был оплатить товары или поставщик должен был отправить груз, поэтому имеется нарушение составленного заранее договора.

Для каждой компании наиболее важной считается просроченная дебиторская задолженность, так как приходится воздействовать на контрагентов разными способами, чтобы они вернули средства, а также существует вероятность, что деньги вовсе не будут перечислены.

Просроченная задолженность делится на два вида:

- Сомнительная. В с. 255 ч. 1 НК имеется информация о том, что значит сомнительный долг. Он представлен долгами, возникшими с осуществленными поставками или оказанными услугами, а при этом не была внесена оплата контрагентом в нужные сроки, которые указываются в договоре. При этом не имеется обеспечения, представленного поручительством других лиц или компаний, залогом или банковской гарантией.

- Безнадежная. Сомнительные долги становятся безнадежными при удовлетворении определенных условий. К ним относится истечение срока исковой давности, представленного тремя годами, прекращение данного обязательства в результате того, что оно не может быть исполнено должником, ликвидация компании-дебитора, признание данного долга безнадежным государственными органами или муниципальными властями.

Когда истекает срок, в течение которого компания-дебитор должна была оплатить свои долги, то к ней могут применяться разные способы воздействия. К ним относится:

- начисление штрафов и пеней контрагентом в соответствии с условиями, имеющимися в заранее составленном соглашении;

- принудительное взыскание средств судебными приставами после принятия соответствующего решения судом, причем оно может заключаться в наложении ареста на счета или конфискации имущества компании;

- если вовсе будет доказано, что фирма сознательно и специально уклоняется от своих обязательств, то к ней могут применяться не только административные меры наказания, представленные в виде штрафов, но и даже уголовная ответственность к должностным лицам.

Как взыскать просроченную дебиторскую задолженность, смотрите в этом видео:

Таким образом, нарушения пунктов договоров считается серьезным нарушением со стороны любой компании, поэтому следует относиться к обязательствам ответственно.

Каковы признаки просроченной дебиторской задолженности

К признакам просроченного дебиторского долга относится:

- истечение срока, в течение которого должна быть переведена оплата;

- нередко в договоре указывается, что сумма делится на ежемесячные платежи, а если пропускается оплата даже одного такого платежа, то можно говорить о наличии просроченной задолженности;

- начисление периодически пеней или штрафов за просрочки, что говорит о том, что дебитор систематически не выполняет обязательства перед кредитором.

Таким образом, зная признаки такого долга, определить его не составит труда. При появлении просрочек кредитор должен позаботиться об уведомлении дебитора, чтобы убедиться, что компания будет уплачивать средства дальше, а иначе такой долг переходит в сомнительный или вовсе безнадежный.

Срок существования долга

Просроченная дебиторская задолженность может существовать ограниченное количество времени. Если в договоре не указано, что долги обеспечивается поручителем или залогом, то при появлении просрочки он становится сомнительным. С этого времени начинается отсчет трех лет, представленных исковой давностью.

Как образуется дебиторская задолженность? gaap.ru

Именно в этот период времени кредитор может обращаться в судебные органы для взыскания дебиторской задолженности. Если этого не будет сделано в течение трех лет, то востребовать долги с помощью суда или другими способами будет невозможно, поэтому они признаются безнадежными.

Правильный расчет долга

Для определения суммы долга надо вычесть из стоимости поставленных товаров произведенную оплату, если дебитором вносились какие-либо средства. При обращении в суд дополнительно рассчитывается период просрочки, а также сумма долга. При этом учитываются наложенные штрафы и пени за просрочку платежа.

Таким образом, просрочка дебиторской задолженности может возникать по разным причинам. Должники должны нести за свои действия ответственность, а кредитор имеет право разными способами взыскивать с них свои средства. Необходимо разбираться в видах таких долгов, в их признаках и особенностях, чтобы не допускать наличия просроченных долгов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://PravoZa.ru/dolgi/debitorskaya-i-kreditorskaya/prosrochennaya-debitorskaya-zadolzhennost.html

Просроченная задолженность: как считается долг в бухгалтерском учете

Долг заемщика перед кредитором, который не был возвращен в установленный срок, называется просроченной задолженностью. Сроки возврата устанавливаются сторонами в договоре. Какую задолженность считать просроченной, стоит знать до подписания договора, чтобы контролировать сроки выплат и выполнять взятые на себя обязательства.

Какая задолженность считается просроченной

Любая коммерческая сделка сопровождается заключением договора между сторонами, в котором оговариваются условия сделки: сроки исполнения договоренностей и штрафные санкции за неисполнение обязательств. К подобного рода сделкам относятся:

- договор купли-продажи,

- договор предоставления услуг,

- договор аренды,

- кредитные и ипотечные договоры.

Типы просроченных задолженностей:

- Кредиторская — задолженность физического или юридического лица перед кредитором. Субъект обязан погасить долг, определенный договором. Этот вид долга появляется, когда деньги не поступают кредитору в установленный срок или поступают с опозданием.

- Дебиторская — когда услуги, оказанные компанией, или реализованные товары не оплачиваются потребителем своевременно.

Необходимо иметь представление об основаниях для возникновения задолженности, чтобы определить, какая кредиторская задолженность считается просроченной.

По определению это заключение соглашения между физическими или юридическими лицами, когда одна из сторон получает денежные средства на определенных условиях, но не возвращает их в срок, установленный в соглашении.

Как только возникает задолженность, займодатель получает права, которые касаются возврата долга:

- Начисление процентов за использование средств сверх положенного срока.

- Штраф за просрочку.

Для кредитора задолженность имеет двоякое значение:

- Приносит убытки, так как денежные средства выданы в заем на определенный срок, но не возвращены вовремя.

- Просрочка станет доходом при налогообложении, для этого кредитору нужно ее списать.

Грамотное списание задолженности означает, что нужно выдержать установленный законом период просрочки. Дальнейшие действия производятся в соответствии с законодательством.

О сроках списания просроченной кредиторской задолженности

Просроченная задолженность – это сколько месяцев? Вопрос не праздный, так как невыплаченные долги ложатся тяжким грузом на плечи обеих сторон договора. Если речь идет о кредитных взаимоотношениях, то это тот период, когда произошла первая просрочка по выплатам.

Существует срок давности, чтобы кредиторская задолженность была списана – 3 года. Отсчет начинается с момента, когда кредиторская задолженность считается просроченной.

Срок может прерываться, если должник предпринимает некоторые действия по признанию долга:

- Признает претензию займодателя в письменном виде и подписывает акт сверки об отсутствии выплат.

- Заключает договор реструктуризации.

- Частично оплачивает долги.

- Признает претензии частично.

Если одно действие из перечня присутствует, то срок давности прерывается, и отсчет начинается заново.

Гражданское право предусматривает не только прерывание, но и приостановку срока давности. Она применяется, например, если заемщик находится на службе в армии, болен, находится в местах лишения свободы. Когда обстоятельства заканчиваются, отсчет продолжается по прежней траектории.

Какая задолженность считается просроченной в бухгалтерском учете

Бухгалтерия кредитора должна фиксировать сумму задолженности на балансе компании до того, как пройдёт срок давности. Фиксация просроченных сумм является обязательным условием, так как фактическое имущество и средства, которые выдаются в форме займа, принадлежат кредитору. Сведения о просрочке исключаются из бухгалтерской документации только по решению суда или по истечении срока взыскания задолженности.

Эти действия фиксируются в обязательном порядке в документах текущего бухгалтерского учета и в текущей отчетности. Безнадежные для возврата долги учитываются по специальной форме.

Несвоевременный контроль финансовых расходов, в том числе, недостаточный учет просроченных задолженностей, может привести к банкротству. Наблюдение за состоянием долгов ведется на протяжении 5 лет. Это максимальный срок, когда задолженность считается просроченной в бухгалтерском учете.

Если средства в некотором количестве поступают на счет, то они переносятся из категории долгов на баланс фирмы. Сумма долга списывается по приказу руководителя, если предприятие терпит реальные убытки в связи с повисшей задолженностью.

Во избежание ситуации образования дебиторской задолженности компании необходим предварительный анализ рынка и проверка партнера до того, как будет заключен договор, если речь идет о юридическом лице. Что касается физических лиц, то необходимо иметь информацию о его кредитной истории и настоящей платежеспособности, чтобы свести к минимуму риски образования долгов со стороны заемщика в будущем.

О списании задолженности

Списание долгов производится кредитором по прошествии 3 лет со дня возникновения просрочки с учетом индивидуальных условий возникновения просрочек и поведения заемщика после начала периода невыплат. Для того чтобы списание было проведено на законном основании, кредитор должен оформить необходимые документы:

- Приказ руководителя о проведении процедуры списания.

- Акт проведения инвентаризации — необходим для четкого представления о состоянии активов компании на момент списания долга.

- Списание производится, как только истекает срок давности, а также при условии невозможности исполнения долговых обязательств по объективным причинам. Закон устанавливает под объективными причинами следующие действия:

- Наличие акта органа государственной власти о том, что исполнительное производство прекращается. В акте должны быть указаны основания, по которым взыскать долг с заемщика не представляется возможным.

- Оценка самого кредитора по поводу долга как нереального для возмещения. Документ необходимо оформить в письменном виде с объяснением причин невозможности взыскания долга, подписать руководителем и скрепить печатью компании.

Одной оценки кредитора недостаточно для проведения процедуры списания. Письменная оценка кредитора должна быть подтверждена официальными органами власти.

О разновидностях просрочек

Действующее законодательство детально расписывает виды задолженностей и порядок их градации:

- Сомнительные – все виды долговых обязательств, по которым не были произведены проводки в бухгалтерской документации предприятия в срок, прописанный в договоре займа. При оформлении подобных типов долговых обязательств отсутствует поручительство или залог, то есть, нет имущественного обеспечения. Таким образом, к категории сомнительного можно отнести любой долг, который списывается без проблем. Исключением являются случаи, когда кредитор приостанавливает списание до выяснения всех обстоятельств образования задолженности.

- Безнадежные. Основания для причисления долга к безнадежному:

- Долг не закрывается в течение 3 лет.

- Должник – обанкротившаяся или ликвидированная компания.

- Долговые обязательства, по отношению к которым уже возбуждалось исполнительное производство и было прекращено по определению невозможности взыскания.

Признание долга безнадежным ведет к списанию просрочки по истечении 3 лет в соответствии с положениями ГК и установленных законодательных нормативов.

Источник: https://33urista.ru/theme/kakaja-zadolzhennost-schitaetsja-prosrochennoj

Просроченная задолженность в бухгалтерском учете

Несмотря на быстрое развитие различных институтов, призванных упростить и обезопасить коммерческую деятельность, современная экономическая действительность в России и мире по-прежнему во многом базируется на взаимоотношениях между конкретными людьми, представляющими ту или иную компанию. Одним из примеров такой ситуации является распространенная практика наличия дебиторской и кредиторской задолженностей между партнерами, которая возникает в ходе их коммерческого взаимодействия.

С точки зрения бухгалтерского учета, нормальная или просроченная дебиторская задолженность представляет собой определенную сумму финансовых средств, которую конкретной компании “А” надлежит получить от своего поставщика, партнера, клиента или другого контрагента в качестве оплаты уже предоставленных товаров или услуг.

Например, компания “А” представляет собой типографию, которая по заказу своего давнего партнера в лице рекламного агентства “Б” отпечатала тираж листовок для проведения промо-акции объемом 10 тысяч экземпляров.

Рекламное агентство “Б” уже получило весь отпечатанный тираж, забрав его посредством визита курьера в офис типографии, однако еще не осуществило проводки денежных средств, предусмотренных в качестве оплаты отпечатанного тиража в соответствии с условиями договора между агентством и типографией “А”.

При этом следует иметь в виду, что в состав дебиторской задолженности в рамках сложившейся в Российской Федерации бухгалтерской практики включаются самые различные виды имущественных прав.

Например, условия договора, заключенного между типографией “А” и рекламным агентством “Б” предполагали передачу последним определенного количества пачек бумаги, то есть внесение оплаты в натуральном выражении. Таким образом, стоимость указанного имущества, которое подлежит передаче, должно быть включено в состав дебиторской задолженности.

При этом в качестве субъектов такой задолженности, то есть лиц, которые имеют непогашенные долговые обязательства перед рассматриваемым предприятием, могут выступать как граждане, то есть физические лица, так и организации, то есть юридические лица.

Дебиторская задолженность в бухгалтерском учете

Процедура учета в соответствии со стандартами современной бухгалтерии в России предполагает включение дебиторской задолженности в число компонентов оборотного капитала бухгалтерского баланса коммерческой организации.

Помимо указанного компонента, в состав этого раздела баланса входят материально-производственные запасы, запланированные расходы, которые предполагается осуществить в будущем, средства, вложенные в производство товаров или услуг, которые пока не завершены, и некоторые другие компоненты.

При этом в составе оборотного капитала необходимо посчитать дебиторскую задолженность, сформировавшуюся как у юридических, так и у физических лиц.

Как правило, срок, в течение которого такая задолженность должна быть погашена, и порядок ее погашения четко фиксируются в письменном договоре, заключенном между сторонами, одна из которых в этой ситуации выступает в качестве кредитора, а другая – в качестве должника. При этом конкретная продолжительность указанного срока, как правило, считается в зависимости от условий, достигнутых в процессе переговоров между сторонами, подписавшими договор. В результате в договоре оказываются зафиксированными те сроки и условия погашения имеющейся задолженности. которые устраивают и кредитора, и должника.

Сроки погашения дебиторской задолженности

В зависимости от конкретных обстоятельств, сопровождающих возникновение финансовых взаимоотношений между сторонами, например, между двумя коммерческими компаниями, эти сроки могут быть самыми различными.

Так, если речь идет о небольшом платеже за ограниченный объем работ, обе стороны будут заинтересованы в скорейшей его передаче и закрытии всех необходимых документов.

Если же объем дебиторской задолженности, образовавшейся между компаниями, соответствует крупной сумме денежных средств, стороны могут договориться о формировании длительного срока ее погашения, который может достигать нескольких месяцев или даже нескольких лет.

Кроме того, следует принимать во внимание, что конкретные сроки погашения задолженности, образовавшейся в результате коммерческих взаимоотношений между компаниями, могут в существенной степени зависеть от уровня доверия между партнерами.

Так, например, если они имеют взаимовыгодные коммерческие отношения в течение нескольких лет, организация, выступающая в качестве кредитора, может согласиться предоставить должнику достаточно длительный срок для выполнения взятых на себя финансовых обязательств. Если же речь идет о первой или второй поставке товара или услуги, а деловой имидж партнера еще не сформирован в глазах поставщика, высока вероятность того, что он будет настаивать на скорейшем погашении имеющейся задолженности.

В результате достигнутых договоренностей срок, выбранный сторонами для погашения должником взятых на себя финансовых обязательств, может быть различным. При этом в рамках сложившейся бухгалтерской практики в современной России принято разделять дебиторскую задолженность на краткосрочную и долгосрочную. При этом к категории краткосрочной дебиторской задолженности относятся платежи, получения которых кредитор ожидает в течение двенадцати месяцев с момента отчетной даты, а к долгосрочной – платежи, которые кредитор рассчитывает получить после истечения указанного срока.

Таким образом, если срок, отведенный для погашения текущего долга субъекту, имеющему перед рассматриваемой компанией дебиторскую задолженность, еще не истек, у кредитора нет оснований беспокоиться и предъявлять претензии.

В этом случае в рамках сложившейся в России бухгалтерской практики такую задолженность принято называть нормальной.

Формирование просроченной дебиторской задолженности

Однако ситуация выглядит совсем иначе в случае, если срок, отведенный для передачи или перечисления денежных средств в качестве оплаты поставленных товаров или услуг по договору между сторонами уже истек, а кредитор так и не получил от должника денег. В этом случае такая дебиторская задолженность переходит в разряд просроченной.

В категорию просроченной могут перейти различные виды задолженности.

В частности, это касается и краткосрочной, и долгосрочной задолженностей, поскольку фактически здесь играет роль сам факт пропуска последнего срока внесения платежа, обозначенного в договоре, который подписали стороны. При этом в рамках просроченной задолженности в современной бухгалтерской практике принято выделять два ее основных типа – сомнительный и безнадежный типы задолженностей.

Основные виды просроченных долгов

этих двух типов задолженностей и порядок отнесения к той или иной категории устанавливаются действующим законодательством. Так, понятие сомнительного долга фигурирует в пункте 1 статьи 266 Налогового кодекса Российской Федерации, зарегистрированного в списке нормативно-правовых актов страны за номером 117-ФЗ от 05 августа 2000 года. В частности, указанный раздел данного нормативно-правового акта устанавливает, что к категории сомнительных задолженностей относятся все долговые обязательства, проводки по которым не были произведены в срок, установленный договором между сторонами.

При этом сумма просроченной задолженности не имеет решающего значения, однако для отнесения к категории сомнительных долгов требуется выполнение еще одного условия. Речь идет о том, что такое долговое обязательство не сопровождается наличием какого-либо обеспечения, например, предоставлением банковской гарантии, передачей залога или оформлением поручительства.

Таким образом, можно отметить, что фактически сомнительным долгом может быть признана любая просроченная задолженность, которую можно списать, если условия договора между сторонами не подразумевали предоставления должником какого-либо обеспечения в отношении взятых на себя финансовых обязательств. Однако такая задолженность считается возможной к получению, а значит, следует отложить процедуру ее списания до выяснения всех обстоятельств.

Кроме того, следует иметь в виду, что для отдельных категорий кредиторов пункт 1 статьи 266 Налогового кодекса Российской Федерации устанавливает особые правила отнесения дебиторской задолженности к категории сомнительных долгов. В частности, к их числу принадлежат такие категории юридических лиц, как банковские учреждения, страховые организации, кредитные потребительские кооперативы и микрофинансовые организации.

Налоговый кодекс Российской Федерации выделяет и другой вид просроченной задолженности, которая еще более сложна в получении, нежели сомнительный долг. В частности, речь идет о так называемых безнадежных задолженностях. основные характеристики которых зафиксированы в пункте 2 статьи 266 Налогового кодекса Российской Федерации. При этом для отнесения к категории безнадежных задолженностей, которые часто приходится списывать, указанный нормативно-правовой акт предусматривает несколько ключевых оснований:

- долговые обязательства, в отношении которых пропущен срок исковой давности, предусмотренный действующим законодательством. Пункт 1 статьи 196 Гражданского кодекса Российской Федерации устанавливает, что общий срок исковой давности составляет три года;

- долговые обязательства, субъектом исполнения которых является ликвидированная или обанкротившаяся организация;

- долговые обязательства, в отношении которых уже было возбуждено исполнительное производство, однако, осуществив все предусмотренные законом действия, ответственный за его ведение судебный пристав вынес решение о прекращении производства в связи с невозможностью взыскания такого долга. При этом такое решение может быть вынесено судебным приставом по причине невозможности выяснить, где находится должник, либо по причине отсутствия у него собственности и денежных средств, которые могут быть использованы в целях погашения долгового обязательства.

Если долг относится к категории безнадежных, кредитору придется осуществить списание просроченной задолженности.

Списание просроченных задолженностей в бухгалтерском и налоговом учете

20 февраля 2013

в журнале «Бухгалтерский учет в бюджетных и некоммерческих организациях» № 1 январь 2013 г.

Молчанов Валерий, Монако ОльгаЭксперты службы

Правового консалтинга ГАРАНТ

В статье рассмотрено как муниципальное унитарное предприятие, имея просроченные (истек срок исковой давности) дебиторскую и кредиторскую задолженности, при этом первичные документы, подтверждающие факт возникновения задолженностей, отсутствуют, может списать их в бухгалтерском и налоговом учете.

В бухгалтерском учете кредиторская (дебиторская) задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов (расходов) на основании данных инвентаризации расчетов, письменного обоснования и приказа (распоряжения) руководителя организации.

В налоговом учете сумма просроченной кредиторской задолженности должна быть включена в состав внереализационных доходов. Дебиторская задолженность, по которой истек срок исковой давности, при отсутствии первичных документов, подтверждающих факт возникновения задолженности, не может учитываться в составе внереализационных расходов при налогообложении прибыли.

Источник: http://etalonprawa.ru/prosrochennaya-zadolzhennost-v-buhgalterskom-uchete/