Справочник Бухгалтера

/ Бухгалтерская отчетность/ Строка 1230 Внимание! Важная новость сайта!Расширение функций сайта. Запомните новый адрес

Строка 1230 бухгалтерской отчетности относится к бухгалтерскому балансу.

Строка 1230 отражает общую сумму дебиторской задолженности

Строка 1230 равна

| Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками» |

| плюс |

| Сальдо дебетовое по счету 62 «Расчеты с покупателями и заказчиками» |

| минус |

| Сальдо кредитовое по счету 63 «Резервы по сомнительным долгам» |

| плюс |

| Сальдо дебетовое по счету 68 «Расчеты по налогам и сборам» |

| плюс |

| Сальдо дебетовое по счету 69 «Расчеты по социальному страхованию и обеспечению» |

| плюс |

| Сальдо дебетовое по счету 70 «Расчеты с персоналом по оплате труда» |

| плюс |

| Сальдо дебетовое по счету 71 «Расчеты с подотчетными лицами» |

| плюс |

| Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям» |

| плюс |

| Сальдо дебетовое по счету 75 «Расчеты с учредителями» |

| плюс |

| Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами» |

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени.

Дебиторская задолженность в балансе, анализ и примеры

В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями. Не допускается оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам.

Если должник неплатежеспособен, то списание долга в убыток вследствие его неплатежеспособности не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для взыскания в случае изменения имущественного положения должника.

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Долгосрочная дебиторская задолженность

Cтраница 1

Долгосрочная дебиторская задолженность отражает сумму строки 230 Дебиторская задолженность ( платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) актива баланса. Она включает в себя те же счета, что и краткосрочная дебиторская задолженность.

Часть долгосрочной дебиторской задолженности, срок оплаты которой наступает в текущем году ( в течение последующих 12 месяцев с даты составления годового баланса), также отражается как краткосрочные обязательства, поскольку она будет погашаться за счет текущих ( оборотных) активов.

Исключение составляет долгосрочная дебиторская задолженность, которая по своему экономическому содержанию относится к внеоборотным активам, так как имеет срок обращения более года.

Среднесрочные активы включают долгосрочную дебиторскую задолженность, инвестиции, не являющиеся ликвидными ценными бумагами, и просроченные обязательства другой стороны. Требования о возврате налогов могут быть среднесрочным активом или текущей дебиторской задолженностью — в зависимости от даты ожидаемого получения. Некоторые среднесрочные активы имеют причиной обязательства административных работников, служащих компании либо дочерних компаний.

Иммобилизованные оборотные активы ( долгосрочная дебиторская задолженность) отнесены к разделу внеоборотных активов. Такое действие является оправданным при анализе финансового состояния, поскольку обоснованным источником покрытия этих активов являются собственные средства.

В бухгалтерском балансе в составе долгосрочной дебиторской задолженности содержатся сведения о прочих дебиторах, а в составе краткосрочной задолженности, кроме того, — данные о задолженности участников ( учредителей) по взносам в уставный капитал.

КП — коэффициент покрытия; ДЗд — долгосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты; 33 — запасы и затраты.

Не совсем правомерно, на наш взгляд, отражать в составе оборотных активов долгосрочную дебиторскую задолженность, сроки погашения которой наступят более чем через 12 месяцев.

Указанные причины обусловливают повышенную заинтересованность предприятий в заемных средствах как источнике пополнения замороженных в долгосрочной дебиторской задолженности оборотных средств. В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение предприятия в целом и на состояние оборотных средств в частности.

Указанные причины обусловливают повышенную заинтересованность предприятий в заемных средствах как источнике пополнения замороженных в долгосрочной дебиторской задолженности оборотных средств. В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение предприятия в целом и на состояние оборотных средств в частности.

Необходимо предавать гласности информацию, касающуюся движения некоторых активов в виде:: 1) земли и зданий; 2) заводов и оборудования; 3) незавершенного строительства; 4) долгосрочных инвестиций; 5) долгосрочной дебиторской задолженности; 6) неосязаемого капитала; 7) патентов, торговых знаков и подобных нематериальных активов и 8) отсроченных долгосрочных платежей.

Активы состоят: из недвижимости, оборудования и других объектов основных средств, включая недостроенные; имущества, полученного по договору финансовой аренды; инвестиций в дочерние и другие организации, долгосрочных займов и других финансовых вложений, включая долгосрочную дебиторскую задолженность; прав, патентов, товарных знаков, иных нематериальных активов; товарно-материальных запасов и авансированных расходов будущих периодов, включая заделы незавершенного производства; ликвидных ценных бумаг и текущей дебиторской задолженности; денежной наличности, включая средства на банковских счетах.

Активы состоят: из недвижимости, оборудования и других объектов основных средств, включая недостроенные; имущества, полученного по договору финансовой аренды; инвестиций в дочерние и другие организации; долгосрочных займов и других финансовых вложений, включая долгосрочную дебиторскую задолженность; прав, патентов, товарных знаков, иных нематериальных активов; товарно-материальных запасов и авансированных расходов будущих периодов, включая заделы незавершенного производства; ликвидных ценных бумаг и текущей дебиторской задолженности; денежной наличности, включая средства на банковских счетах.

Строка 1230 бухгалтерского баланса: расшифровка

Анализ дебиторской и кредиторской задолженности начинается с рассмотрения их абсолютных и относительных величин. Кроме того, тщательному анализу должна быть подвергнута долгосрочная дебиторская задолженность, поскольку этот вид активов представляет собой, как правило, очевидный пример иммобилизации собственных оборотных средств.

Должны отдельно записывать дебиторскую задолженность предприятий группы, которые не были включены в сводную отчетность, дебиторскую задолженность дочерних предприятий и другую долгосрочную дебиторскую задолженность.

Страницы: 1 2

Дебиторская задолженность в балансе

Строка 1230 «Дебиторская задолженность»

По строке 1230 отражается общая сумма дебиторской задолженности:

плюс

минус

плюс

плюс

плюс

плюс

плюс

плюс

плюс

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Источник: https://1atc.ru/debitorskaja-zadolzhennost-v-balanse/

Дебиторская задолженность в балансе-как анализировать

Дебиторская задолженность – это долг любого типа лица организации в итоге хозяйственных отношений, по большей части – кредитной торговли или в рассрочку. Организация считается финансово устойчивой, если дебиторская задолженность в балансе превышает сумму кредиторских долгов. Она дает право организации предъявлять имущественные претензии к должникам.

Данную задолженность рассматривают в 3 позициях, как:

- Возможность погашения кредитов;

- Часть продукции, проданной, но еще не оплаченной;

- Часть оборотных активов.

Важно: по данным учета дебиторской задолженности, выполняемой бухгалтером, ее итог доступно увидеть на любую дату, но обычно эта величина рассчитывается на дату баланса.

Расписывание задолженности в балансе в определенных графах

Дебиторская задолженность в балансе четко распределяется на:

- Краткосрочную – графа 1231;

- Долгосрочную – графа 1232.

В форме 1 эти два вида следует правильно распределять, как по временным показателям, так и по ликвидности активов.

Важно: правильность заполнения баланса влияет на анализ и дальнейшее планирование.

Данная задолженность считается высоколиквидным активом особенно по оплате. Авансы трудно ликвидные, такие, как на строительство обязаны иметь пояснение, в данном случае отобразится в строке «Не завершенное строительство».

Как анализировать дебиторскую задолженность?

Счета для отражения записей

Бухгалтерский учет дебиторской задолженности ведется по соответствующим счетам:

- 60 – аванс в счет поставки продукции для расчета с исполнителями работы;

- 62 – счет для расчета с покупателями и заказчиками: предоставление услуг в пользу будущей оплаты;

- 68 – переплата по налогам и сборам;

- 69 – оплата соцстрахования и обеспечения;

- 70 – оплата труда работников;

- 71 – финансовые операции по работе с невозвратом подотчетных сумм:

- 73 – невозвращенные займы и кредиты со стороны трудового коллектива;

- 75 – задолженность со стороны учредителей по вкладам в капитал;

- 76 – долги по дебиту и кредиту: невыплата страховки, дивидендам, претензиям в пользу предприятия.

Строки для отображения

В отчете бухгалтера следует группировать дебет по срокам происхождения:

- Краткосрочная задолженность –12 месяцев от даты отчета ожидание возврата денег – строка 240;

- Долгосрочная – свыше 1 года ожидания возврата суммы от даты формирования отчета – строка 230.

Подробнее об отражении дебиторской задолженности в балансе, расскажет это видео:

Составление проводок

Чтобы смысл проводок был понятен, следует изучить счета наизусть. Необходимо четко следовать плану:

- Что?

- За что?

- Кому?

- Куда?

- Зачем?

К примеру, если поставщик не выполнил свои обязательства по оплате – счет дебиторской задолженности, вопрос: за что и откуда? Значит это проводка Дт60.02 Кт51.

При этом списание задолженности согласно акту сверки выполнять не надо, просто следует внести корректировки в учетные данные согласно произошедшей ошибке. При расчете векселями процентными или дисконтными учет ведется согласно положению ПБУ 19/02 и в бухучете и имеет следующее формирование:

Передана оплата поставщику – дебет 58.2 кредит 76 или дебет 76 кредит 62.1;

Оплачен долг покупателя векселем третьего лица – дебет 76 кредит 62.1 при этом вексель должен быть процентным для учета в составе финансовых вложений.

Нюансы отражения дебиторской задолженности

С 2015 года основой для определения прибыльного налога являются сведения бухгалтерского учета, что привело к повышенному вниманию к нему со стороны налоговой. Дебиторская задолженность выступает в роли его основной части и здесь как будто все просто, однако следует учитывать некоторые нюансы.

- Она бывает краткосрочной – нормальный цикл погашения долгов и долгосрочной – когда возникает сомнение в возврате денег. Такую задолженность обязательно отражают отдельно и в том периоде, когда о ней стало известно, за исключением той ее части, которая будет погашена в течении будущих 12 месяцев.

- Следующая важная часть – это суммы начисления штрафов, пени, процентов, которые предусматриваются договорами поставки товаров. Такие начисления отображаются в непредусмотренных активах на отдельном субсчете, которые предусматривают экономическую выгоду.

- Не менее внимательно следует относиться к распределению сомнительных долгов. Так как дебиторская задолженность это актив, в балансовом учете зачисленным, как чистая реализационная стоимость. Для расчета, которой следует на день отчетности выявить величину резерва сомнительных долгов.

Краткосрочная и долгосрочная задолженность

Важно: с 2015 года строка 1230 не разделяется на долгосрочность и краткосрочность, однако теперь нужно давать более полную расшифровку строк.

https://www.youtube.com/watch?v=tf1XlSOH26E

Долгосрочная дебиторская задолженность в балансе – это долги, возврат которых вызывает сомнение, они растягиваются на период свыше года и отражаются в строке 520.

Пример отражения дебиторской задолженности в балансе.

Форма 1 баланса за 2016 год складывается с двух взаимосвязанных частей – актива и пассива.

Важно: долгосрочную задолженность следует частично указывать в краткосрочной, тот ее объем, который планируется к возврату в течение будущего года. Перевод долгосрочного долга в краткосрочный долг отражается в счете 67 по дебету со счетом 66 по кредиту.

Списание долгов по дебету при корректировке долга

Списанию подлежат долги, у которых истек 3-х летний период исковой давности или должник, к примеру, признан банкротом.

Операция выполняется, применяя строку «Корректировка долгов», в поле «Списать» указывается вид операции напротив должника.

После составления документа формируется проводка: Дебет 63 Кредит 62.01. или Дебет 91.02 Кредит 62.01.

Плюсы дебиторской задолженности-смотрите в этом видео:

Важно: задолженность по дебиторке свыше 5 лет указывается на счете вне баланса 007 «Списание в убыток задолженности неплатежеспособного должника».

Еще корректировку долга выполняют для фиксирования взаимозачета или при передаче долга третьему лицу.

Что такое 1230 в дебиторской задолженности

Дебиторская задолженность 1230 – строка для записи долгов не закрытых на эту подотчетную дату, в ней указывается дебетовое сальдо по всем вышеперечисленным строкам с 60 по 76, за вычетом 63 – сомнительные долги.

Сегодня это единая строка для всех видов долгов, но согласно закону активы должны быть классифицированы по виду.

Важно: зачет между статьями актива и пассива не допускается.

Заключение

Указание дебиторской задолженности в бух.балансе на первый взгляд дело не сложное, однако, при этом следует четко разграничивать долгосрочность и краткосрочность долгов, а также даты их образования и планируемого погашения.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: https://dolg.guru/zadolzhennost/kreditorskaya-i-debitorskaya/debitorskaya-zadolzhennost-v-balanse.html

Что значит дебиторская задолженность в балансе?

- Назначение статьи: отражение информации о дебиторской задолженности

- Номер строки в балансе: 1230

- Номер счета согласно плану счетов: Дебетовое сальдо 60, 62, 68, 69, 70, 71, 73, 75, 76 – кредитовое сальдо 63

Дебиторской задолженностью в балансе называются суммы, сформировавшиеся на счетах бухгалтерского учета на конец отчетного периода. Они показывают, какие долги есть у поставщиков, покупателей, сотрудников и налоговых органов перед предприятием. К дебиторской задолженности можно отнести:

- авансы, выплаченные поставщикам за работы, поставки, услуги;

- долги покупателей, подрядчиков за полученные, но не оплаченные услуги (товары, работы);

- задолженность подотчетных лиц, то есть сотрудников предприятия;

- переплата по налогам, сборам, страховым взносам в фонды;

- долги работников по заработной плате;

- долг участников (учредителей) по вкладам в уставный капитал;

- прочие виды недоимок.

Как отражается сальдо по счетам

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

По окончании года каждая организация должна составить финансовый отчет, который называется балансом или Формой № 1. Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета. Остатки по дебетовым счетам:

Примечание от автора! Это означает, что нельзя брать для подсчета разницу между остатком по дебету и кредиту. В баланс в обязательном порядке включаются остатки по счетам, которые одновременно образуются по дебету и по кредиту. Такие счета называются активно пассивными. Исключение составляет 70 счет, так как он пассивный.

Например, по счету 60 «Расчеты с поставщиками и подрядчиками» на конец года образовался остаток по кредиту – 50 000 рублей. Итоговая ведомость, в которой отражены расчеты, выглядит так:

| 60 | — | — | 200 000,00 | 250 000,00 | 50 000,00 |

| 60.1 | — | — | 100 000,00 | 100 000,00 | 0,00 |

| 60.2 | — | — | 100 000,00 | 150 000,00 | 50 000,00 |

| Итого | — | — | 200 000,00 | 250 000,00 | 50 000,00 |

Но для целей отображения в активе баланса надо взять остаток по дебету, то есть 200 000 рублей.

Дебиторская задолженность, принимаемая в баланс, может являться краткосрочной или долгосрочной. Каждый месяц надо проверять все договора на предмет просрочки. Под краткосрочными подразумеваются долги, которые должны быть возвращены в течение одного года.

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

Как отразить резервы по просроченным долгам

62 счет «Расчеты с покупателями и заказчиками» отражается в балансе после вычета остатка по кредиту 63 счета «Резервы по сомнительным долгам». На этот счет начисляются доли от просроченных обязательств должников. Просроченной недоимка становится после 45 дней с даты образования.

Типовые проводки, учитывающие движения по 63 счету:

- дебет 91.2 — Кредит 63 — отражена на расходах сомнительная задолженность в процентном соотношении в зависимости от времени просрочки;

- дебет 63 – Кредит 62 (60, 76) – списан безнадежный долг за счет резерва;

- дебет 63 – Кредит 91.1 – восстановлен резерв по сомнительным долгам, когда должник выполнил свои обязательства.

Так как суммы по 62 счету в Форме №1 не совпадают с оборотно-сальдовыми ведомостями бухгалтерии, то расшифровку дебиторских долгов с учетом сформированных резервов приводят в таблице 5.1 Пояснений к балансу, утвержденных Приказом Минфина № 66н.

В таблице надо отражать движение и структуру недоимок на начало и конец отчетного и предыдущего годов. При этом формат таблицы позволяет увидеть всю картину образования и погашения долга.

Пример отображения в строке 1230 баланса

и требования к составлению баланса можно прочитать в ПБУ 4/99. Статья «дебиторская задолженность» отображается в балансе по строке 1230 в составе оборотных активов. Оборотные активы — это материальное и финансовое имущество организации, которое может списываться, продаваться или оборачиваться на расчетных счетах в течение года.

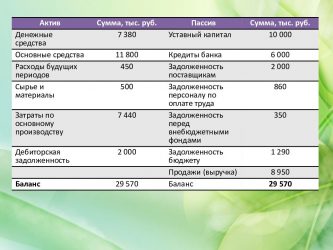

Например, ООО «Соловушка» имеет остатки по счетам, которые нашли отражение в оборотно-сальдовой ведомости.

| 60 | 20 000 | 10 000 |

| 62 | 30 000 | 12 000 |

| 63 | 10 000 | |

| 70 | 40 000 | |

| 76 | 5 000 | 3 000 |

По требованиям Приказа №66 н в бухгалтерский баланс суммы должны попадать в тысячах или миллионах рублей согласно кодам ОКЕИ, значит, строка 1230 будет выглядеть:

Строка 1230 баланса = 60 счет + 62 счет – 63 счет + 76 счет = 20+30-10+5 = 45 тыс. руб.

Таким образом, вся задолженность перед компанией включена в отчетную Форму №1.

Ликвидность долгов, как актива

Дебиторская задолженность – это финансовый оборотный актив, с помощью которого компания может быстро погасить свои обязательства перед другими лицами.

Заметка автора! Быстрота, с которой актив может использоваться для оплаты по счетам, говорит о ликвидности. Чем быстрее можно превратить актив в деньги, тем выше его ликвидность.

Но на практике наличие большой доли дебиторов, особенно с резервами на 63 счете, говорит о проблемах фирмы. Долги – это неоплаченные счета, выставленные покупателям и заказчикам. Продукцией или услугами они воспользовались, а денег не заплатили.

Либо, напротив, аванс подрядчику выплачен, а работы не выполнены. Компания должна постоянно отслеживать уровень подобных недоимок, так как велик риск мошенничества и финансовых потерь.

Недоимки возникают по причинам:

- Неосмотрительность в выборе клиентов при заключении сделки.

- Неплатежеспособность покупателей.

- Трудности при реализации продукции.

- Отсутствие ежедневной работы с должниками.

- Быстрый рост объема продаж.

Оптимальный показатель уровня дебиторки — когда сальдо по счетам, включенным в строку 1230 баланса, и денежные средства компании совпадают с обязательствами перед кредиторами. Чтобы отследить колебания имеющихся долгов, можно проводить финансовый анализ с помощью специального коэффициента.

Измерение показателя дебиторки

Дебиторская задолженность в балансе имеет тенденцию расти или уменьшаться, что может быть как положительным, так и отрицательным фактором. Чтобы измерить должный уровень показателя, в финансах применяется коэффициент оборачиваемости. Он показывает период времени, за который долги превращаются в денежные средства.

К = (средняя дебиторская задолженность * 365) / выручка

По получившемуся количеству дней будет понятна эффективность собираемости денежных средств с должников. Чем ниже этот коэффициент, тем медленнее оборачивается дебиторка, то есть сложнее получать деньги.

Ситуация будет более благоприятной, если коэффициент оборачиваемости дебиторской задолженности больше аналогичного коэффициента кредиторской задолженности. Подобное соотношение между коэффициентами говорит о том, что компании хватает финансов для погашения своих обязательств.

Соответственно, превосходство дебиторской задолженности над кредиторской говорит о неспособности компании своевременно выплатить свои долги по причине нехватки денег. Получается, что фирма бесплатно кредитует своих клиентов. Такого быть не должно, поэтому необходимо эффективно и ежедневно управлять имеющимися долгами и не заключать сделок с сомнительными лицами.

Источник: https://moneymakerfactory.ru/spravochnik/stroka-1230-balansa-debitorskaya-zadoljennost/

Дебиторская задолженность — это…

Дебиторская задолженность — это один из наиболее ликвидных активов предприятия.

Однако сумма дебиторской задолженности — это то, что может стать причиной недостатка финансирования, особенно без соотнесения с кредиторской задолженностью и без эффективного управления этими видами задолженностей.

Источник: https://gphml5.com/chto-znachit-debitorskaya-zadolzhennost-v-balanse/

Строка 1230 баланса: из чего складывается и что входит в состав дебиторской задолженности

В отчетных документах компании отражены разные показатели – основные и заемные средства, товарные и материальные активы. Кроме перечисленных выше пунктов, на каждом предприятии ведется учет актуальных на сегодняшний день и отсроченных обязательств партнеров, поставщиков и государства перед фирмой.

Из этой статьи вы узнаете, что такое дебиторская задолженность в бухгалтерском балансе, как ей управлять и анализировать ее показатели.

Из чего складывается дебиторская задолженность

Отражение дебиторской задолженности в балансе происходит по строке 1230. Дебиторами являются непосредственные должники предприятия. Одноименная графа содержит данные об остатках долгов, которые сформированы на отчетную дату заказчиками, посредникам и партнерам компании. Дебиторская задолженность складывается из:

- Зарплатных выплат, превышающих оговоренную в трудовом договоре сумму.

- Займов, выданных третьим лицам.

- Обязательств по возмещению нанесенного убытка.

- Отсроченных платежей за товары и услуги.

- Просроченной задолженности по оплате отгруженной продукции.

- Переплаты и авансовые платежи поставщикам, поставляющим материалы.

- Годовой подписки на периодику.

- Средств, внесенных сверх требуемых платежей по налогам и сборам.

- Остатков взносов учредителей в уставной капитал предприятия.

Расшифровка строки 1230

Строка 1230, в которой заложены размеры дебиторской задолженности, расшифровывается просто. Каждое ее число отражает определенную информацию:

- Первое – определяет принадлежность данных именно к бухгалтерскому балансу.

- Второе – к какому активу относится дебиторка.

- Третье – степень ликвидности актива.

- Четвертое — детализирует строки баланса.

Счета бухучета, предназначенные для отражения долгов по строке 1230

Ниже представлены счета, на каких отражается дебиторская задолженность в балансе. Основную ее часть составляют выплаченные малым и средним поставщикам авансы, которые входят в пределы счета 60. Остальные статьи, хоть и имеют место, но составляют меньшую долю.

Сомнительные долги в балансе

Бывают случаи, когда некоторые составляющие дебиторской задолженности признаются сомнительными. Эти активы аккумулируются по счету 63, предназначенному для регистрации резервов сомнительных долговых обязательств».

Строка 1230 баланса складывается, в том числе, и из таких долгов.

К ним относят просрочку, погашение по которой откладывается на неопределенный срок, но она учитывается при формировании общих финансовых показателей фирмы в целях корректировки.

Корректировка просроченных оплат по строке 1230

При ведении учета существуют ситуации, когда необходима корректировка такой дебиторской задолженности в бухгалтерском балансе. Общее дебетовое сальдо по всем долговым счетам входит в состав строки номер 1230. Чтобы его отразить в отчетных документах, сумма должна быть отредактирована. Для этого произведите следующие действия:

- Вычтите из общего размера обязательств сомнительную просрочку по оплате, сформированную по счету 63.

- Полученное сальдо должно быть уменьшено на числовое значение субсчета 73-1, отражающего займы, выданные третьим лицам под проценты. Они будут отражены на строках номер 1170 и 1240, предназначенных для учета долгосрочных и краткосрочных кредитов. Но вознаграждение по ним, начисленное и не полученное за отчетный период будет учтено по счету 76.

- Исключению подлежат суммы по счету 60, отражающие авансовые платежи, перевод которых осуществлен поставщикам материалов или оборудования. Такие выплаты при сложившейся упрощенной системе бухучета фиксируют в стр. 1190 и относят к внеоборотным активам.

- При формировании стр. 1230, уменьшите общий размер малых долговых обязательств на сумму НДС, предъявленного поставщикам и учтенного по кредиту счета 60 или 76.

Управление ДЗ при упрощенной системе бухучета

Для целей правильного ведения учетной документации при УСН важна не только расшифровка строки 1230 бухгалтерского баланса и корректировка ее конечных показателей, но и умение управлять непогашенными долговыми обязательствами:

- Нужно следить за динамикой образования долгов.

Отслеживать стали они меньше или увеличились, принимать меры, не позволяющие перейти текущим обязательствам в статус сомнительной просрочки.

- Расшифровав строку 1230, бухгалтерия должна учитывать обязательства относительно времени их погашения.

По срокам погашения дебиторку можно разделить долги, по которым дана отсрочка платежа в долгосрочной перспективе и краткосрочной, когда просрочка должна быть погашена в течение годового периода.

- Анализировать дебиторов предприятия по степени платежеспособности.

Относительно этого показателя можно выделить текущие долги, сомнительные, по которым возврат в ближайшее время не гарантирован, и безнадежные – обязательства ликвидированных или разорившихся предприятий.

- Следить за ликвидностью дебиторских активов.

По этому признаку долговые обязательства можно разграничивать на отсроченные, подлежащие погашению в отчетную дату, и просроченные.

Контролировать исполнение обязательств, взятых на себя поставщиками, заказчиками, клиентами, государством или заемщиками трудно, но возможно. Главное придерживаться следующих рекомендаций:

- Обязательное оформление отношений путем заключения договора с указанием конкретных сроков возврата долгов.

- Если просрочка составляет более недели, уточните у дебитора причины возникновения задолженности и оговорите способ ее погашения. В этот период лучше приостановить все контакты с этим клиентом или поставщиком.

- В том случае, если указанные меры не помогли и срок просрочки увеличился до месяца, возможно начисление штрафных санкций. Этот вопрос нужно решать с руководством предприятия-дебитора.

- Задержка с оплатой более двух месяцев – весомая причина для выставления письменной претензии.

- Если должник не реагирует на ваши действия по урегулированию спорных вопросов, смело обращайтесь в суд.

Как анализировать дебиторку

Оценивать образовавшуюся на счетах дебиторскую задолженность по строке 1230 в балансе нужно относительно ее текущей рыночной стоимости.

В случае снижения или повышения ценности отгруженных товаров или оплаченных материалов, реальные и учетные данные могут разниться.

Но подобное отношение к учету имеющихся долгов нужно для формирования пакета документов при уступке прав требования или подачи иска в суд.

В первую очередь, анализ показателей строки 1230 проводится путем сложения сумм по всем счетам. После чего сведения фиксируются и подразделяются по срокам погашения. Их динамика должна строго отслеживаться. В противном случае текущие долги могут перейти в статус безнадежной просрочки.

На основании аналитических сведений формируется таблица, куда заносится данные по дебиторке, отраженные в денежном эквиваленте и процентом соотношении.

На примере видно, что основными долгами перед предприятием обременены потребители продукции. И задолженность растет с каждым годом. По остальным группам обязательств отмечено значительное снижение. Далее следует отдельно проанализировать преобладающие счета дебиторки — расчеты с клиентами по оплате товаров и услуг.

На этом этапе выявлено, что самой проблемной является компания 3. Ее долги перед производителем нужно рассмотреть подробнее. И предложить метод решения проблемы – отсрочку платежа.

Руководство компании 3 не отреагировало на предложение фирмы-кредитора, задолженность не была погашена. В этом случае остается только обращаться в суд.

Выводы

Дебиторка – это текущие долги контрагентов перед фирмой, учтенные по строке 1230. При работе с такой просрочкой нужно постоянно отслеживать сроки уплаты. Стараться решить вопросы со своевременной оплатой продукции путем договоренности в досудебном порядке.

Источник:

Что отражаем в строке 1230 баланса: дебиторская задолженность

Дебиторской задолженностью в балансе называются суммы, сформировавшиеся на счетах бухгалтерского учета на конец отчетного периода. Они показывают, какие долги есть у поставщиков, покупателей, сотрудников и налоговых органов перед предприятием. К дебиторской задолженности можно отнести:

- авансы, выплаченные поставщикам за работы, поставки, услуги;

- долги покупателей, подрядчиков за полученные, но не оплаченные услуги (товары, работы);

- задолженность подотчетных лиц, то есть сотрудников предприятия;

- переплата по налогам, сборам, страховым взносам в фонды;

- долги работников по заработной плате;

- долг участников (учредителей) по вкладам в уставный капитал;

- прочие виды недоимок.

Анализ дебиторской задолженности предприятия, отражение в балансе

В бухгалтерском балансе или форме ф-1 дебиторскую задолженность отражают в разделе «Оборотные активы».

С 2011 года она перестала делиться на краткосрочную и долгосрочную дебиторскую задолженность, и перед бухгалтерами возник вопрос: как и что отражать в данной статье баланса?

Ошибочным было мнение, что указывать в строке 1230 нужно полностью задолженность со сроком погашения до года и свыше.

Распределение задолженности в балансе

В 19 ПБУ 4/99 чётко прописано, что в бухгалтерском балансе должны быть конкретно разграничены обязательства и активы на краткосрочные и долгосрочные.

По этой причине, если вдруг возникает дебиторская задолженность в графе 1230, то необходимо дать ссылку на пояснение.

В промежуточной же отчётности указать для конкретизации типа задолженности, к примеру, две дополнительные строки:

- 1231 – краткосрочная дебиторская задолженность;

- 1232 – долгосрочная дебиторская задолженность.

От правильности заполнения баланса зависит финансовый анализ и дальнейшее планирование.

Поэтому рекомендуется разделять эти два вида при занесении в ф-1. Распределение задолженности в балансе идёт не только по временным рамкам, но и по ликвидности активов.

Сама по себе дебиторская задолженность – высоколиквидный актив, но в частности задолженность по оплате ликвиднее, чем задолженность по поставке.

Узнай подробнее как составить бухгалтерский баланс?

Что это дебиторская задолженность?

А авансы, отданные под строительство, в принципе трудноликвидны.

Поэтому их рекомендуется отнести в состав внеоборотных активов по строке «Незавершенное строительство». В любом случае, варианты отражения в балансе такого рода авансов должны быть пояснены.

Варианты отражения в балансе

Нужную детализацию показывают в строках с 12301 по 12305 расшифровки к форме-1.

В данных строках необходимо указать дебетовое сальдо следующих бухгалтерских счетов:

- счёт №60 «Расчёты с поставщиками и подрядчиками» в связи с предоплатой, внесенной по предстоящим исполнением работ, оказанием услуг, поставкой товара или материалов;

- счёт №62 «Расчёты с покупателями и заказчиками» в связи с отгрузкой товара, выполнением услуг и работ, просроченных к оплате заказчиками и покупателями;

- счёт №68 «Расчеты по налогам и сборам», где имеется излишек перечисленной суммы налоговому органу из расчёта налогов и сборов;

- счёт №69 «Расчёты по социальному страхованию и обеспечению» в связи с излишком, уплаченным ФСС;

- счёт №70 «Расчеты с персоналом по оплате труда» в части переплаченной зарплаты;

- счёт №71 «Расчёты с подотчетными лицами» в связи с денежными средствами, выплаченными сотрудникам организации;

- счёт №73 «Расчеты с персоналом по прочим операциям» в связи с кредитами, займами и ссудами, выданными персоналу организации, либо по возмещению материального урона компании;

- счёт №75 «Расчёты с учредителями» в связи с задолженностью учредителей по вкладам в уставной капитал организации;

- счёт №76 «Расчёты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий, задолженностью других лиц по операциям, дивидендами, которые должны уплатить другие компании.

Необходимо оформить резерв по непогашенным просроченным расчетам в части дебиторской задолженности – лучше всего его оформить на счете 63

Нужно предвидеть резерв по не погашенным расчётам в части дебиторской задолженности за предоставленные услуги, работы, товар или материалы, которые, скорее всего, не уложатся в сроки, указанные в договоре, или не имеющие гарантий, что оплата будет произведена в срок.

Разумнее всего сделать резерв на счёте №63 «Резервы по сомнительным долгам», в корреспонденции со счётом №91 «Прочие доходы и расходы», субсчёт 2 «Прочие расходы».

Вносится дебиторская задолженность в балансе за вычетом этого резерва, если таковой был создан.

Резерв отражают проводкой:

Д 91-2 К 63 – сделан резерв по сомнительному долгу.

Как найти коэффициент оборачиваемости дебиторской задолженности?

Что такое фондоемкость продукции, ее расчет.

Образец заполнения счета фактуры вы можете найти здесь: https://buhguru.com/buhgalteria/schet-faktura-obrazec-zapolneniya.html

Списание невозможного для погашения долга, по которому был сделан резерв, проводится записью:

Д 63 К 62 – задолженность, неподдающаяся взысканию, на которую был создан резерв, списана.

Сумму списанную по этой проводке, необходимо отразить на забалансовом счёте 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»:

Д 007 – сомнительная задолженность учтена.

Сумма такого резерва рассчитывается по каждому конкретному должнику в зависимости от его платёжеспособности и доли риска по полному и частичному погашению.

Особенности и примеры

Особое внимание стоит обратить на следующий нюанс. В форме ф-1 кредиторскую и дебиторскую задолженность делают конкретизировано.

Кредиторская находится в пассиве, дебиторская отражается в активе. Таким образом, эти обязательства не сальдируют. Если даже аналитический счёт одного и второго имел дебетовое или кредитовое сальдо.

Задолженность, полученная векселями, оформляется дополнительным субсчётом «Векселя полученные» к счёту №62 «Расчёты с покупателями и заказчиками».

И делаются необходимые проводки:

- Д 62 К 90-1 – реализована продукция, оказаны услуги.

- Д 90-“НДС” К 68 «Расчёты по НДС» – начислен налог на добавленную стоимость.

- Д 62 «Векселя полученные» К 62 – поступил вексель от покупателя.

- Д 51 (50,52) К 62 «Расчёты по векселям полученные» − вексель оплачен покупателем.

Источник: https://buhguru.com/buhgalteria/debitorskaya-zadolzhennost-v-balanse.html