Из чего формируется краткосрочная дебиторская задолженность в балансе

Остатки по счетам РСБУ Номер РСБУ Сальдо по дебету Сальдо по кредиту 60 20 000 10 000 62 30 000 12 000 63 10 000 70 40 000 76 5 000 3 000 По требованиям Приказа №66 н в бухгалтерский баланс суммы должны попадать в тысячах или миллионах рублей согласно кодам ОКЕИ, значит, строка 1230 будет выглядеть: Строка 1230 баланса = 60 счет + 62 счет – 63 счет + 76 счет = 20+30-10+5 = 45 тыс. руб.

Таким образом, вся задолженность перед компанией включена в отчетную Форму №1. Ликвидность долгов, как актива Дебиторская задолженность – это финансовый оборотный актив, с помощью которого компания может быстро погасить свои обязательства перед другими лицами. Заметка автора! Быстрота, с которой актив может использоваться для оплаты по счетам, говорит о ликвидности.

Чем быстрее можно превратить актив в деньги, тем выше его ликвидность.

Важно В избранноеОтправить на почту Краткосрочная дебиторская задолженность — это высоколиквидный актив, от успешного управления которым напрямую зависит платежеспособность организации. Краткосрочная дебиторская задолженность — понятие, виды Обнаружили просроченную задолженность: что делать? Краткосрочная дебиторская задолженность — строка в балансе Итоги Краткосрочная дебиторская задолженность — понятие, виды Задолженность юридических и физических лиц (поставщиков, покупателей, заемщиков или сотрудников) перед организацией, погашение которой должно произойти в течение 12 месяцев — это краткосрочная дебиторская задолженность.

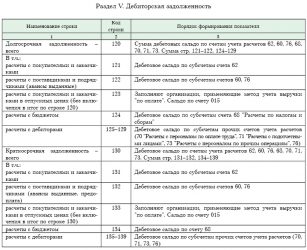

Строка 1230 бухгалтерского баланса «дебиторская задолженность»

Какие данные бухучета используются при заполнении строки 1230 «Дебиторская задолженность»? При заполнении этой строки Бухгалтерского баланса используются данные о дебетовых остатках по счетам 46, 62, 60, 68, 69, 70, 71, 73, 75, 76 за вычетом кредитового сальдо по счету 63 (резерва, созданного по этой задолженности) (п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 35 ПБУ 4/99).

Что отражаем в строке 1230 баланса: дебиторская задолженность

Внимание Примечание от автора! Резерв по просроченным долгам может создаваться по счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Пример отображения в строке 1230 баланса и требования к составлению баланса можно прочитать в ПБУ 4/99. Статья «дебиторская задолженность» отображается в балансе по строке 1230 в составе оборотных активов.

Оборотные активы — это материальное и финансовое имущество организации, которое может списываться, продаваться или оборачиваться на расчетных счетах в течение года. Например, ООО «Соловушка» имеет остатки по счетам, которые нашли отражение в оборотно-сальдовой ведомости.

Таблица №2.

Онлайн журнал для бухгалтера

Величина созданного резерва учитывается на счете 63 «Резервы по сомнительным долгам» и относится на финансовые результаты организации (Инструкция по применению Плана счетов, п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008. Внимание! Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги).

Краткосрочная дебиторская задолженность: строка в балансе

Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы». Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63). Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве. То есть эти задолженности не сальдируют.

Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо. Пример Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб.

Долгосрочная дебиторская задолженность строка в балансе

Источник: http://advocatus54.ru/iz-chego-formiruetsya-kratkosrochnaya-debitorskaya-zadolzhennost-v-balanse/

Расшифровка строки 1230 баланса: из чего она складывается

Строка 1230 бухгалтерского баланса предоставляет сведения относительно состояния дебиторской задолженности компании.

Информация, предоставленная в строке, является ключевой не только для руководства, но и для остальных пользователей (которые заинтересованы в ее получении), поскольку она в полной мере дает представление о долгах, сформированных клиентами, подотчетными лицами, заказчиками и так далее.

Расшифровка

До недавнего времени строка 1230 отображалась в виде кода 240, который содержит в себе расшифровку относительно дебиторской задолженности.

https://www.youtube.com/watch?v=tf1XlSOH26E

В строке отображается размер долговых обязательств, который имеется перед организацией ее непосредственными партнерами, контрагентами и иными лицами за определенный временной промежуток.

Стоит отметить, что к этой категории до недавнего времени относилась и 230 строка, которая отражала задолженность, подлежащую закрытию не ранее чем через год.

Кодовые отображения строк бухгалтерского баланса включают в себя определенные сведения:

- первое число – свидетельствует о принадлежности к бухгалтерскому балансу, а не к иному виду документации;

- второе число – свидетельствует о принадлежности к определенной категории актива;

- третье число – отображает месторасположение актива в ликвидном ранжировании (чем больше будет ликвидность, тем больше будет значение кода);

- четвертое число – служит для непосредственной детализации строк.

Благодаря этому можно без особых усилий узнать всю необходимую информацию, которая зашифрована в коде.

Состав дебиторской задолженности

В составе долговых обязательств могут приниматься во внимание долги потребителей, заказчиков, поставщиков, по заработной плате наемного штата сотрудников и так далее.

«Дебиторка» отображается в бухучете на следующих счетах:

- 62 – осуществление всех необходимых расчетов с клиентами и заказчиками в размере долга за реализованную продукцию либо предоставленную услугу;

- 60 – осуществление расчетов с подрядными организациями и поставщиками в размере переведенного компанией авансового платежа за доставку продукции либо предоставление услуг;

- 68 – осуществление расчетов по налоговым взносам и иным сборам в размере переплаченных налоговых и иных сборов;

- 69 – осуществление расчета по социальной разновидности страхования в размере переплаты за данные взносы, включая сумму выданных пособий;

- 70 – выплата наемным сотрудникам заработной платы с учетом авансовых и иных вознаграждений;

- 71 – денежный расчет с подотчетными лицами, в частности подотчетного размера, по которому не был предоставлен соответствующий отчет о назначении/использовании либо же финансы не возвращались в оговоренные сроки по причине служебных командировок;

- 73 – денежный расчет с наемным рабочим по иным операциям в размере долговых обязательств по беспроцентным кредитам, включая возмещение материального ущерба;

- 75 – осуществление расчетов с учредителями в размере неуплаченного взноса в уставной капитал;

- 76 – выплаты с дебетами и кредитами, которые не упоминались выше, включая «дебиторку» по различным штрафным санкциям, процентным начислениям и так далее.

Помимо этого, в качестве отдельного показателя, способного детализировать «дебиторку», отображается дополнительно невыставленная к оплате начисленная прибыль по соглашениям подрядного строительства, продолжительность которых свыше одного отчетного периода (календарного года).

В ситуации, если ДЗ признана сомнительной, компании формируют резервы по сомнительным долговым обязательствам. Объем сформированного резерва отображается по счету 63 «Резерв сомнительных долговых обязательств» и влияет на финансовые показатели компании.

В свою очередь, под определением «сомнительная дебиторская задолженность» принято считать долговые обязательства компании, которые были не погашены либо же их закрытие маловероятно в оговоренные периодом сроки. Причем какие-либо гарантии возврата отсутствуют.

Стоит напомнить, что формирование резерва рассматривается исключительно как корректировка оценочных показателей согласно ПБУ 21/2008.

На что стоит обратить внимание

Резерв сомнительных долгов может формироваться по любой разновидности дебиторской задолженности, достаточно ее только признать.

Кроме того, сомнительной может выступать не только долговое обязательство с наступившим периодом закрытия, но и та, срок которой еще не наступил, однако по ней была сформирована высокая вероятность неуплаты в полном либо частичном объеме.

Параллельно с этим, если по отношению к просроченной «дебиторке» на дату отчетного периода есть уверенность в закрытии долговых обязательств, то необходимость в формировании резерва отсутствует.

Что влияет на состав

В процессе указания всех необходимых сведений в данной строке используются данные об остатке «дебиторки» по счетам 46, 62, 68,69, 71, 73, 75, 76, за исключением сальдо по кредиту на счете 69 (сформированного резерва по долговым обязательствам).

Согласно имеющимся разъяснениям Минфина РФ, в ситуации, когда перечисление денежных средств проходит в качестве оплаты в полном либо частичном размере в счет будущих поставок товара либо услуг, «дебиторка» подлежит отображению в бухгалтерском балансе с учетом минуса размера НДС.

Помимо этого, необходимо обращать внимание на тот факт, что размер авансового платежа и иной предварительной оплаты за работу либо предоставленную услугу отображается в первом разделе «Внеоборотные активы» бухгалтерского баланса, а, к примеру, сумма оплаченного аванса по причине покупки запасов для производственных нужд отображается исключительно во втором разделе «Оборотные активы».

В процессе отображения сведений в отчете крайне нежелателен учет между статьями актива и пассива. Дебиторская задолженность, которая отображается в иностранной валюте, в обязательном порядке должна быть пересчитана в отечественные рубли по официальному курсу, действующему на период указания по счету.

При этом есть исключение: если долговые обязательства сформировались уже по оплаченным авансовым платежам, предоплате и так далее, тогда в курс будут считаться те, что действовали на момент оплаты первой части.

Долговое обязательство, при котором не предъявлена к оплате начисленная прибыль, выраженная в иностранной валюте, подлежит переводу на рубли по периоду завершения операции на тот момент, когда размер существенно превышал сумму полученного авансового платежа.

Строка 1230 «Дебиторская задолженность» = Дебетовому остатку по счету 46, 62, 60 за исключением размера авансового платежа и предоплаты, которая подлежала перечислению поставщикам либо подрядным организациям по причине формирования внеоборотного актива.

Причем и в том случае, если у компании по счетам 60 и 76 указаны долговые обязательства в размере предоплаты с учетом НДС, при определении состава строки 1230 необходимо будет снизить остаток по дебету на соответствующие размеры НДС.

Если же в компании по счету 73 расположен субсчет 73-1 «Осуществление денежных расчетов по предоставленным кредитам», во внимание берется предоставленный наемному штату сотрудников беспроцентный заем, согласно требованиям признания их финансовых капиталовложений. Исходя из этого, размер финансовой помощи следует отображать в бухгалтерском балансе по строкам 1170 и 1240 соответственно, а не по 1230 строке.

При наличии общих показателей по строке 1230 «Дебиторская задолженность» на конец декабря предыдущего календарного года и на конец следующего, который следует за предыдущим, они подлежат обязательному переносу из бухгалтерского баланса за прошлый отчетный период.

Если же имеющиеся показатели строки 1230 на отчетную дату созданы по иным правилам, то сведения на конец декабря предыдущего отчетного календарного года на последний месяц следующего за ним подлежат обязательному видоизменению аналогичным образом. Это регулируется пунктом 10 ПБУ 4/99.

В свою очередь в поле «Пояснения» отображаются рекомендации относительно сведений строки 1230 «Дебетироская задолженность». Если же компания формирует Пояснение к бухгалтерскому балансу и самому отчету о финансовых результатах исключительно по тем формам, который имеются в примере оформления сформированной пояснительной записки, указанной в Приложении №3 Приказа Минфина РФ №66н, то в соответствующем поле «Пояснение/Разъяснение» по рассматриваемой строке сведения отображаются в табличном варианте.

Как заполнить бухгалтерский баланс в 1С, можно узнать из данного видео.

Поделитесь с друзьями в соц.сетях

Источник: https://investim.info/rasshifrovka-stroki-1230-balansa-iz-chego-ona-skladyvaetsya/

Что такое дебиторская задолженность в балансе строка 1230

Объем сформированного резерва отображается по счету 63 «Резерв сомнительных долговых обязательств» и влияет на финансовые показатели компании. В свою очередь, под определением «сомнительная дебиторская задолженность» принято считать долговые обязательства компании, которые были не погашены либо же их закрытие маловероятно в оговоренные периодом сроки. Причем какие-либо гарантии возврата отсутствуют. Стоит напомнить, что формирование резерва рассматривается исключительно как корректировка оценочных показателей согласно ПБУ 21/2008.

Резерв сомнительных долгов может формироваться по любой разновидности дебиторской задолженности, достаточно ее только признать.

Из каких счетов складывается дебиторская задолженность

Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета.

Исключение составляет 70 счет, так как он пассивный. Например, по счету 60 «Расчеты с поставщиками и подрядчиками» на конец года образовался остаток по кредиту – 50 000 рублей.

Итоговая ведомость, в которой отражены расчеты, выглядит так: Таблица №1.

Оборотно-сальдовая ведомость по 60 счету Счет, субсчетСальдо на начало периодаОбороты за периодСальдо на конец периода ДебетКредитДебетКредитДебетКредит 60 — — 200 000,00 250 000,00 50 000,00 60.1 — — 100 000,00

Строка 1230 бухгалтерского баланса: расшифровка

Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета. Остатки по дебетовым счетам:Примечание от автора!

Итоговая ведомость, в которой отражены расчеты, выглядит так:Таблица №1.

Оборотно-сальдовая ведомость по 60 счетуСчет, субсчетСальдо на начало периодаОбороты за периодСальдо на конец периодаДебетКредитДебетКредитДебетКредит60––200 000,00250 000,0050 000,0060.1––100 000,00100 000,000,0060.2––100

Строка 1230 упрощенного бухгалтерского баланса расшифровка

Чтобы отследить колебания имеющихся долгов, можно проводить финансовый анализ с помощью специального коэффициента.

Дебиторская задолженность в балансе имеет тенденцию расти или уменьшаться, что может быть как положительным, так и отрицательным фактором. Чтобы измерить должный уровень показателя, в финансах применяется коэффициент оборачиваемости.

Важно Счёт 76 активно – пассивный, на нём отражаются задолженности не отражённые на счёте 60, 62 и другим счетам.

На счёте может отражаться задолженность по оплате страховой компании; расчёты по претензиям; удержание средств из заработной платы сотрудников для сторонних фирм и лиц по исполнительным документам (актам).

Желательно, для удобства в ведение учёта, на счёте 76, открыть на субсчетах аналитический учёт. Например, на субсчёте 1 отражать задолженность по добровольному страхованию в разрезе работников (сотрудников) организации, на субсчёте 2 отражать задолженность по претензиям в разрезе контрагентов, на субсчёте 3 расчёты по дивидендам в разрезе учредителей и так далее. Все эти остатки по счетам складываются, затем из них вычитается остаток по пассивному сч.

Дебиторская задолженность в балансе

Сумма задолженности, возникшей в результате реализации товаров и услуг, отражают проводкой: Дебет 62 Кредит 90.01 (Выручка) Рассмотрим пример: Компания «А» осуществила продажу оборудования на сумму 212 400 руб., в том числе НДС 32 400 руб. составила 126 000 руб. Отгрузка покупателю отражается следующими записями:

- Дебет 90.3 Кредит 68.2 – начислен НДС к уплате в бюджет – 32 400 руб.;

- Дебет 90.9 Кредит 99.1 «Прибыли и убытки» – отражен финансовый результат от продажи товара – 54 000 руб. (212 400 – 32 400 – 126 000).

- Дебет 90.2 Кредит 41 – списана себестоимость реализованного товара – 154 000 руб.;

- Дебет 62.1 Кредит 90.1 – отражены дебиторка покупателя и выручка от продаж – 212 400 руб.;

Таким образом, дебиторская задолженность отражается в балансе по строке 1230 в сумме 212 400. Начисленная сумма НДС к уплате 32 400 руб., прибыль по отгрузке 54 000 руб., с которой уплачивается налог на прибыль.

Строка 1230 бухгалтерского баланса, что она включает?

Сумма перечисленных авансовых платежей превышает сумму исчисленного налога за определённый период времени;

- Дебетовое сальдо по сч. 69 «Расчёты по социальному страхованию и обеспечению», говорит нам о задолженности органов социального страхования перед вашей фирмой. Она может сложиться, к примеру, из-за суммы превышения расходов исчисленных организацией по листкам нетрудоспособности перед начисленными страховыми взносами;

- Остаток по дебетовой стороне сч. 70 «Расчёты с персоналом по оплате труда». Дебетовый остаток бывает очень редко.

Он может сложиться, к примеру, из-за перечислений сумм сотруднику (работнику) по начисленному отпуску (трудовому или дородовому и послеродовому).

Источник: http://econsalting.ru/chto-takoe-debitorskaja-zadolzhennost-v-balanse-stroka-1230-62471/