Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности имеет большое значение. Ведь изменение объема, состава и структуры дебиторки и кредиторки влияет на финансовое состояние компании. Рассмотрим на примерах, как провести такой анализ.

Дебиторская и кредиторская задолженность – это составные части оборотного капитала. Их уровень напрямую влияет на цикл оборачиваемости – период к моменту начала расходования денежных средств на производство продукта до момента получения денежных средств от покупателя.

Анализ дебиторской задолженности

Дебиторская задолженность — это задолженность каких-либо предприятий и лиц в пользу нашего предприятия. Она образуется в результате продаж с отсрочкой платежа. По сути это кредит от продавца покупателю.

Узнать

Анализ дебиторской задолженности предприятия проводят по следующим направлениям:

- анализ абсолютных и относительных значений, структуры и изменение показателя в динамике;

- по срокам возникновения;

- расчет показателей оборачиваемости, изменения в зависимости от объемов продаж;

- анализ соотношения дебиторской и кредиторской задолженности организации.

Пример анализа дебиторской задолженности

Рассмотрим пример учета и анализа дебиторской задолженности. Для этого составим таблицу 1.

Таблица 1. Данные для анализа

| Показатель | На конец 2014 г. | На конец 2015 г. | На конец 2016 г. | Темп прироста, % | Абсолютное отклонение, тыс. руб. | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2015/2014 | 2016/2015 | 2015/2014 | 2016/2015 | |

| Долгосрочная дебиторская задолженность | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |||||

| Краткосрочная дебиторская задолженность, в т.ч.: | 216 256 | 100,00 | 215 360 | 100,00 | 298 616 | 100,00 | 99,59 | 138,66 | -896 | 83 256 |

| расчеты с поставщиками и подрядчиками | 305 | 0,14 | 209 | 0,10 | 553 | 0,19 | 68,37 | 264,76 | -97 | 344 |

| расчеты с покупателями и заказчиками | 215 846 | 99,81 | 214 685 | 99,69 | 291 285 | 97,54 | 99,46 | 135,68 | -1 161 | 76 600 |

| расчеты по налогам и сборам | 0,00 | 210 | 0,10 | 5 708 | 1,91 | 0,00 | 2721,05 | 210 | 5 498 | |

| расчеты по социальному страхованию и обеспечению | 0,00 | 20 | 0,01 | 17 | 0,01 | 0,00 | 86,36 | 20 | -3 | |

| расчеты с подотчетными лицами | 0,00 | 11 | 0,01 | 3 | 0,00 | 0,00 | 25,00 | 11 | -8 | |

| расчеты с разными дебиторами и кредиторами | 5 | 0,00 | 2 | 0,00 | 816 | 0,27 | 40,00 | 44350 | -3 | 814 |

| расходы будущих периодов | 100 | 0,05 | 224 | 0,10 | 235 | 0,08 | 222,94 | 104,94 | 123 | 11 |

По данным таблицы 1 уровень дебиторской задолженности снизился в 2014 году на 890 тыс. руб. или на 0,4%. Однако в 2016 году произошел значительный прирост на 83 256 тыс. рублей или в 1,4 раза. Наибольшее влияние на дебиторскую задолженность предприятия оказал рост задолженностей покупателей и заказчиков (торговая дебиторская задолженность). Дальше стоит провести анализа по контрагентам и сроку возникновения.

Редакция Системы Финансовый директор подготовила для вас пакет рекомендаций, которые помогут контролировать состояние дебиторки и добиться погашения долгов.

Сохранить

Анализ оборачиваемости дебиторской задолженности

Измерение среднего срока, требующегося клиентам компании для оплаты поставки товаров, называется коэффициентом срока погашения дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности.

Формула расчета коэффициента оборачиваемости:

Коэффициент оборачиваемости = Выручка / Средний уровень дебиторской задолженности

Средняя дебиторская задолженность = (ДЗ на начало периода + ДЗ на конец периода) / 2 – по данным бухгалтерской отчетности.

Оборачиваемость в днях вычисляется по следующей формуле:

Оборачиваемость ДЗ (дни) = (Средняя дебиторская задолженность * количество дней в периоде) / Выручка с НДС

На практике нормативный уровень дебиторской задолженности устанавливается в зависимости от объемов выручки. Скажем, нормальным уровнем может быть двухмесячный уровень выручки.

Условия предоставления отсрочки платежа

Анализ дебиторской задолженности обязательно должен включать изучениеусловий отсрочки платежа (кредита), предоставляемой продавцом. Эти условия зависят от многих факторов:

- Отсрочка платежа, которую продавец получает от своих поставщиков.

- Требуемая прибыль.

- Условия отсрочки, предлагаемые конкурентами.

- Особые факторы, имеющие отношение к бизнесу (особенности отрасли).

- Подверженность продавца рискам неплатежей.

- Сезонные факторы.

- Возможность ухода клиента к другой компании

Если компания быстро расширяется, может наблюдаться ситуация чрезмерного расширения продаж в кредит. Для увеличения продаж покупателям предлагают более выгодные условия по отсрочке платежа. Естественно, уровень и оборачиваемость дебиторской задолженности будут увеличиваться. При расширяющихся объемах деятельности потребуется больше денежных средств для оплаты производственных издержек (закуп сырья и материалов, расчеты с персоналом и др.) Такая ситуация может негативно повлиять на ликвидность компании.

ВИДЕО: Как определить кредитный лимит для клиента

Для определения лимита для конкретного контрагента следует собрать и проанализировать дополнительную информацию. Какую, на видео рассказывает Дмитрий Гинкулов, заместитель генерального директора по экономике и финансам компании «Артпласт».

Скидки за досрочную оплату

Один из способов сокращения дебиторской задолженности — предоставление скидки за досрочную оплату.

При разумном подходе скидки побуждают клиентов платить раньше, что помогает продавцу избежать финансовых затрат, возникающих при предоставлении кредита. Это может повлиять на прибыльность.

У продавца могут быть проблемы с потоком денежных средств. Если скидки побуждают клиентов вносить оплату раньше срока, то они, таким образом, позволяют компании поддерживать ликвидность.

Скидки за досрочную оплату в некоторых случаях могут влиять на объем спроса, если, будучи частью условий предоставления кредита, они побуждают клиентов совершить покупку.

Однако, у скидок есть определенные недостатки:

- Если скидка предоставлена только одному клиенту, компании, возможно, придется предоставить ее и другим клиентам.

- Действие скидок зачастую трудно прекратить.

- Они устанавливают фиксированный период погашения, который, в случае необходимости, можно было бы уменьшить в будущем.

Чтобы решить, целесообразно ли с финансовой точки зрения предоставлять скидку за досрочную оплату, необходимо сравнить затраты на скидку с прибылью от сокращения инвестиций в дебиторскую задолженность.

Пример скидки за досрочную оплату

Текущая выручка компании «Б» составляет 3 млн руб. в год, а средний период погашения дебиторской задолженности равен двум месяцам. Скидки не предоставляются. Руководство компании не может определиться с тем, стоит ли предоставлять скидку в размере 2% за оплату в течение одного месяца. Оно предполагает, что все клиенты воспользуются преимуществами скидки. Компания может достигнуть уровня рентабельности инвестиций 30%.

Стоит ли руководству предлагать скидку? В данном примере преимущество в предоставлении скидки будет заключаться в сокращении периода погашения дебиторской задолженности и, как следствие, в сохранении необходимого уровня инвестиций в оборотный капитал.

Дебиторская задолженность будет оцениваться через сумму продаж (см. таблицу 2)

Таблица 2. Анализ дебиторской задолженности

| Изменения ДЗ | ДЗ, оцененная по сумме продаж, руб. |

| Текущая стоимость ДЗ (2/12*3 000 000 руб.) | 500 000 |

| Новая стоимость ДЗ (1/12*3 000 000 руб.) | 250 000 |

| Сокращение инвестиций в ДЗ | 250 000 |

Затраты на сокращение дебиторской задолженности являются затратами на скидки, т.е.:

Затраты на сокращение ДЗ = 3 000 000 руб. * 2% = 60 000 руб.

Сокращение дебиторской задолженности на 250 000 руб. обойдется компании в 60 000 руб. ежегодно. Если компания сможет зарабатывать 30% на инвестициях, прибыль составит:

Прибыль от инвестиций = 250 000 руб. * 30% = 75 000 руб.

Политика в отношении скидок будет целесообразной, поскольку прибыль в размере 75 000 руб. превышает затраты в размере 60 000 руб.

Анализ кредиторской задолженности

Кредиторская задолженность — это задолженность за товары и услуги, предоставленные предприятию для осуществления им основной деятельности, задолженность по платежам в бюджет и внебюджетные фонды, персоналу и другим кредиторам.

Управление и анализ торговой кредиторской задолженности включает в себя ряд действий:

- получение удовлетворяющего компанию кредита от поставщиков.

- продление срока погашения в период дефицита денежных средств.

- поддержание хороших отношений с постоянными и важными поставщиками.

Пример анализа кредиторской задолженности предприятия

Пример анализа кредиторской задолженности проведем по данным таблицы 3.

Таблица 3. Данные для анализа кредиторки

| Наименование показателя | Код | на 31.12.16 г. |

Источник: https://www.fd.ru/articles/158786-kak-provesti-analiz-debitorskoy-i-kreditorskoy-zadoljennosti

Финансовый анализ дебиторской задолженности

Полная оценки финансового состояния исследуемого субъекта невозможно без анализа динамики и структуры дебиторской задолженности. Данные бухгалтерского баланса дают самую общую картину о том, какой размер средств отвлечён в расчёты с покупателями, а также изучить динамику данного показателя. Более детальный анализ возможен только при привлечении информации по аналитическим счетам, предназначенным для отражения данных о расчетах с дебиторами.

Замечание 1

Рост дебиторской задолженности, и резкое её снижение воздействуют на деятельность анализируемых субъектов отрицательно. Это связано с тем, что увеличение дебиторской задолженности понижает объёмы оборотных средств юридических лиц, и поэтому увеличивается потребность в дополнительных ресурсах с целью своевременного погашения своих обязательств. А резкое уменьшение дебиторской задолженности может показывает на вполне возможное снижение объемов реализации произведенной продукции или оказанных услуг в результате сокращения покупателей, пользующихся ими в кредит.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Эффективное управление дебиторской задолженностью направлено на рост объёмов реализации за счёт увеличения продажи продукции или услуг в кредит надёжным партнёрам и обеспечивает своевременную инкассацию долга, имеет большую актуальность и является важнейшей задачей для любого хозяйствующего субъекта. Проблемы с низкой ликвидности дебиторской задолженности являются ключевыми проблемами, которые можно разделить на несколько других проблем:

- оптимальные объёмы и структуры;

- скорость оборота;

- качество дебиторской задолженности.

Вопросы совершенствования анализа дебиторской задолженности стоит постоянно перед каждым субъектом хозяйственной деятельности (см. рисунок ниже).

Рисунок 1. Актуальность совершенствования бухгалтерского учёта и анализа дебиторской задолженности. Автор24 — интернет-биржа студенческих работ

К важным, разносторонне отражающим качество дебиторской задолженности объектам анализа следует отнести:

- дебиторскую задолженность долгосрочную (сроки оплаты наступят более чем через один год);

- дебиторскую задолженность краткосрочную (сроки оплаты наступят менее чем через один год);

- дебиторскую задолженность, не оплаченную в срок;

- дебиторскую задолженность по полученным векселям;

- дебиторскую задолженность по бюджетным платежам;

- дебиторскую задолженность по расчётам с дочерними, зависимыми субъектами;

- авансам выданным (выплаченным).

Наглядно это отражено на рисунке:

Рисунок 2. Виды дебиторской задолженности. Автор24 — интернет-биржа студенческих работ

Основные направления проведения финансового анализа дебиторской задолженности и их краткая характеристика

Дебиторская задолженность (Accounts receivable) является важным компонентом оборотного капитала.

Характеристика и оценка дебиторской задолженности предусматривает решение следующих аналитических задач:

- оценка её справедливой (ликвидной) стоимости на каждую определённую дату;

- её ранжирование по срокам оплаты;

- оценка её оборачиваемости (инкассирования) как в целом, так и по каждому заключённому договору;

- учёт временных факторов для дифференциации уровней цен на реализуемые товары и услуги с условиями отсрочки платежей, предоставляемых покупателям;

- диагностика состояния и причины негативного положения с её ликвидностью;

- разработка реальной политики кредитования партнёров и внедрение в практику новейших методов управления ею;

- осуществление контроля её текущего состояния;

- формирование оптимальной резервной политики с учётом оценки возможных потерь по возникающим сомнительным долгам.

К важнейшим направлениям оценки и анализа дебиторской задолженности следует относить:

- средний период оборачиваемости (погашения);

- анализ и оценка движения дебиторской задолженности;

- разбивка дебиторской задолженности по её контрагентам.

Основные направления анализа дебиторской задолженности приведены на рисунке:

Рисунок 3. Основные направления оценки и анализа дебиторской задолженности субъекта. Автор24 — интернет-биржа студенческих работ

При проведении оценки и анализа дебиторской задолженности следует рассчитывать следующие показатели:

Показатель оборачиваемости дебиторской задолженности (ОДЗ), выражается числом оборотов

Размер дебиторской задолженности находится в непосредственной зависимости от объёмов продаж, это отражается коэффициентом соотношения объёмов продаж (В) и средними суммами дебиторской задолженности (ДЗ), рассчитывается по формуле:

$ОДЗ (оборотов) = В / ДЗ$ (1)

Оборачиваемость дебиторской задолженности (ОДЗД) в днях

Наиболее удобное выражение оборачиваемости – это продолжительность оборота в днях:

$ОДЗД = ДЗ cdot Д / В (дней);$

$ОДЗД = Д / ОДЗ (оборотов) $ (2)

Замечание 2

Проведения анализ и оценку дебиторской задолженности необходимо рассчитывать и долю ДЗ в общем объёме всех текущих активов (3) и долю сомнительной дебиторской задолженности (4). Последний показатель осуществляет оценку качества дебиторской задолженности. Тенденции к его увеличения свидетельствуют о сокращении ликвидности.

Доля дебиторской задолженности в общих объёмах текущих активов:

$У_{дз}$ = ($ДЗ$ / Текущие активы) $cdot 100$ % (3)

Доля сомнительной задолженности в составе дебиторской задолженности:

$У_{сдз}$ = (Сомнительный размер ДЗ / Общая ДЗ) $cdot 100$ % (4)

Анализировать оборачиваемость дебиторской задолженности следует в сравнении с прошедшими отчетными периодами.Существуют и другие показатели, которые применяются на практике (рисунок 4).

Рисунок 4. Основные показатели оборачиваемости дебиторской задолженности. Автор24 — интернет-биржа студенческих работ

Использование оценки и финансового анализа дебиторской задолженности с целью её управлением

Процедуру по управлению дебиторской задолженностью включают в комплекс внутриорганизационного финансового анализа, а также относят и к управленческому контролю.

Эффективная система управления посвящена:

- контролю за исполнением условий договоров и четкой процедуре предъявления претензий;

- качественному отбору покупателей;

- определению максимально допустимых условий кредитования;

- постоянному контролю задолжниками, объемами долгов, сроками погашения;

- ориентации на значительное количество покупателей для целей сокращения рисков неуплаты задолженности;

- соблюдению процедур оплаты документов и зачисления платежей;

- контролю за соотношением размеров кредиторской и дебиторской задолженности, т.к. значительная разница между ними в пользу дебиторской задолженности может создать угрозу для финансовой стабильности субъекта, что способствует к привлечению дополнительных источников финансирования.

В современных условиях у множества хозяйствующих субъектов имеются затруднения в сфере управлении дебиторской задолженностью. Поэтому цель снижения рисков появления убытков, связанных с неуплатой долгов, заставляет субъекты создавать резервы по сомнительным долгам. Вместе с тем, существует целый комплекс способов по управлению дебиторской задолженностью.

Процесс управления дебиторской задолженность представлен на рисунке 5.

Рисунок 5. Управление дебиторской задолженностью. Автор24 — интернет-биржа студенческих работ

Замечание 3

Важнейшими целями финансового анализа дебиторской задолженности являются разработка, формирование и утверждение современной кредитной политики хозяйствующих субъектов по отношению к партнёрам или предложение мероприятий по усовершенствованию существующей с целью роста прибыли субъекта, снижения рисков неплатежей и сокращения сроков проведения расчётов.

Современная политика управления дебиторской задолженностью предусматривает оптимальные расчёты всего объёма задолженности, своевременное обеспечение её инкассации и расширение размеров продаж продукции или оказания услуг. Эффективность разработки политики управления дебиторской задолженностью в большой степени находится в зависимости от знаний и умения воспользоваться методиками финансового анализа управления обязательствами хозяйствующих субъектов.

Основные методы финансового анализа по управлению дебиторской задолженности представлены на рисунке 6.

Рисунок 6. Методы управления дебиторской задолженностью. Автор24 — интернет-биржа студенческих работ

Источник: https://spravochnick.ru/analiz_hozyaystvennoy_deyatelnosti/finansovyy_analiz/finansovyy_analiz_debitorskoy_zadolzhennosti/

Методы анализа дебиторской задолженности

Дебиторская задолженность является частью более обширного понятия «Обязательство». Исполнения обязательства одного лица перед другим регулируется Гражданским кодексом, пункт 1 статьи 307.

Обязательство может заключаться не только в уплате денежных средств, но и в выполнении какого-либо действия, передаче определенного имущества, а также выполнении ряда работ. Иногда обязательство, наоборот, ограничивает действия юридического или физического лица. Дебиторами предприятия могут быть не только покупатели и заказчики, но и собственные работники, банки, учредители, подрядчики, налоговые органы, поставщики и т.д.

Оценка обязательств дебиторов на предприятии проводится для того, чтобы контролировать все долги и понимать, каково финансовое положение компании. Во-первых, с помощью такого исследования можно понять, в какие периоды оплачивают покупатели и заказчики, установить некую закономерность и вычислить, когда будет следующий платеж.

Во-вторых, анализ ДЗ всегда вскрывает слабые места, а именно, ненадежных партнеров, которые неисправно платят. Можно понять, откуда стоит ждать денег, а откуда нет. Также можно выявить обязательства, которые точно не будут исполнены и на которые не стоит рассчитывать вообще.

В-третьих, оценка имеющихся долгов дебиторов позволяет составить план дальнейшего сотрудничества с организациями и физическими лицами так, чтобы средства возвращались в компанию как можно быстрее, а риск невозврата уменьшался. Только такая политика может увеличить общий оборот организации и гарантировать ее дальнейшее существование.

Таким образом, анализ общей задолженности покупателей и заказчиков позволяет держать под контролем всех должников, учитывать те средства, которые может получить в течение ограниченного времени предприятие от своих партнеров.

Анализ задолженности партнеров-дебиторов можно проводить по разным характеристикам. Это помогает рассмотреть задолженность со всех сторон и проследить развитие компании. Обязательно нужно выполнять оценку по следующим параметрам:

- По регионам. Данное исследование позволяет выявить убыточные филиалы предприятия.

- По видам клиентов. С помощью такого рассмотрения можно обнаружить сферы, в которых лучше не искать партнеров.

- По каждому клиенту. Метод очень четко выделяет неплатежеспособных партнеров, приносящих массу трудностей.

- По менеджерам, контролирующим проекты. Здесь же можно увидеть сотрудника, который имеет больше всех задолженностей. Возможно, проблему получится решить, поработав с менеджером.

Помимо указанных вариантов, нужно обязательно проводить оценку долгов дебиторов в динамике. К примеру, можно изучать их состояние по каждому месяцу, что позволит увидеть рост или спад. Увеличение общей суммы ДЗ может говорить о возникновении риска для компании.

Кроме того, проанализировав весь оборот организации, можно будет понять, насколько выгодно использование подобного способа привлечения клиентов. Возможно, намного проще работать только с теми заказчиками, которые готовы вносить оплату сразу же.

Читайте так же: Особенности дебиторской задолженности в балансе

Показатели и учет

Обязательства дебиторов перед предприятием имеют ряд характеристик, которые выражаются в следующих показателях:

- Абсолютный показатель просроченной дебиторской задолженности. Данный показатель отражает точную сумму задолженностей, у которых уже закончился срок для уплаты, и с момента окончания срока прошло более трех месяцев.

- Оборачиваемость – очень важный показатель, который отражает количество оборотов, которые совершила сумма дебиторской задолженности за один отчетный период.

- Период погашения долгов дебиторами. Для определения данного показателя нужно разделить количество дней в отчетном периоде, как правило, 360 на оборачиваемость дебиторской задолженности. Полученное число будет являться оптимальным сроком для выплат. Следует понимать, что чем дольше покупатели тянут с оплатой, увеличивая длительность просроченного платежа, тем больше вероятность, что задолженность не будет погашена вообще.

Дебиторская задолженность обязательно отражается в бухгалтерском учете. Как правило, основные счета для проведения долгов под номером 60, 62, 68, 69, 70, 71, 73, 75, 76. Дебет каждого из этих счетов включает задолженности в различных сферах.

Главные методики

Существует два основных способа проведения оценки дебиторской задолженности: сплошной и выборочный. В первом случае анализ проводится по всем показателям, по все дебиторам и по всем клиентам. Иначе говоря, анализируется вся дебиторская задолженность, имеющаяся на данный момент. Выборочное рассмотрение может касаться определенного периода, определенного партнера или сферы.

Также может быть использован метод дедукции. Для этого сначала проводится общий анализ всей дебиторской задолженности в организации, что позволяет в целом оценить обстановку. Затем проводится детальный анализ, который призван вскрыть слабые места и понять, почему образовалась задолженность такого размера. Ну а далее составляется специальный план, который позволит исправить положение. План берется под контроль, устанавливаются сроки и ответственные за определенные задачи.

Особенности оценки

Дебиторская задолженность, несмотря на то, что еще не получена предприятием, все-таки является его активом. Поэтому, как и любой другой актив, она имеет свою ценность, выраженную в денежном эквиваленте.

Оценка необходима для того, чтобы определить рыночную стоимость дебиторской задолженности на конкретный момент. Как правило, необходимость в оценке возникает, когда нужно точно установить финансовое состояние организации, ее эффективность, либо когда компания продается.

При проведении оценки учитывается наличие обеспечений по обязательствам. Хорошее обеспечение повышает стоимость дебиторской задолженности. Также важным фактором является наличие либо отсутствие каких-либо претензий по качеству продукции, поставленной дебитору.

Дело в том, что в случае недовольства дебитора, организация может просто потерять те средства, которые он должен, по причине невозврата. Ну и, к тому же, обязательно учитывается финансовое положение дебиторов на настоящий момент. Этот показатель демонстрирует возможности дебитора по возвращению долга.

Для проведения оценки дебиторской задолженности необходимо руководствоваться рядом документов, имеющих отношение к образованию долга и возможным попыткам урегулирования конфликта. Такими документами могут быть договора на поставку продукции или оказание услуг, акты приема-передачи товаров, накладные и прочие бумаги, позволяющие оценить движение материальных ценностей.

Также пригодятся документы, свидетельствующие об оплате, например, платежные квитанции. Если уже имеются судебные решения, то можно использовать и их, а также переписки с дебиторами по вопросу разрешения проблемы.

По результату анализа предприятие получает отчет о действительной рыночной стоимости одного из своих активов и понимает возможность требования определенной суммы. Данный отчет можно в дальнейшем использовать в суде при урегулировании конфликта или при работе с самим дебитором.

Читайте так же: Образец приказа о списании дебиторской задолженности

Период сбора

Период сбора дебиторской задолженности – конкретный показатель, который высчитывается в каждом предприятии по стандартной формуле и определяет тот период, который дается дебиторам для оплаты своего долга за полученную продукцию.

Период сбора долгов равен числу дней отчетного периода, разделенного на среднюю оборачиваемость дебиторской задолженности. Как правило, в качестве делимого берется число 365, если отчетный период составляет один год, либо 30, если нужен отчет за месяц.

Если предприятие имеет большой период сбора, значит, имеются клиенты, которые очень долго оплачивают свои задолженности и не обладают большими финансовыми возможностями. Если же у организации короткий период сбора задолженности, значит, она работает с довольно узким сегментом и не охватывает клиентов рискованной группы.

На практике предприятия при анализе рассчитывают не только основные показатели дебиторской задолженности, но и ее состав, структуру и динамику. К примеру, обязательства дебиторов компании в 2013 году составляет 235061 рубль.

В 2014 году дебиторская задолженность той же компании составляет уже 234087 рублей. При этом расчеты с покупателями и заказчиками в первом случае равны 234615 рублей, а во втором — 233353 рубля. При этом остальные показатели практически идентичны в оба периода. На основании этих данных можно сделать вывод, что в 2014 году произошло уменьшение общей дебиторской задолженности за счет возврата долго от заказчиков и покупателей.

Таким образом, довольно просто, собрав все необходимые данные в одну таблицу, можно проследить динамику дебиторской задолженности и выявить слабые места.

Методы возврата дебиторской задолженности представлены в данном видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/predprinimatelskaya-deyatelnost/kontragenty/zadolzhennosti/analiz-debitorskoj.html

Анализ дебиторской и кредиторской задолженности (нюансы)

Анализ дебиторской и кредиторской задолженности помогает понять, устойчиво ли финансовое состояние компании и какие факторы негативно на него влияют. Детальный анализ задолженности позволит определить слабые места, устранение которых поможет компании нарастить прибыльность и устойчивость.

Как поэтапно провести анализ задолженности дебиторов и кредиторов?

Показатели при проведении анализа задолженности предприятия

Итоги

Как поэтапно провести анализ задолженности дебиторов и кредиторов?

Анализ дебиторской и кредиторской задолженности требует тщательнейшего подхода, поэтому финансисты для его проведения разрабатывают стратегический план. Этот план является универсальным и помогает всесторонне изучить влияние текущего состояния долгов компании и ее контрагентов на ее финансовую стабильность.

Для проведения анализа дебиторской и кредиторской задолженности необходимо придерживаться подробного плана, основные элементы которого:

- Анализ дебиторской задолженности, который включает изучение размера долгов покупателей, их составных элементов и динамики. Полученные расчеты лучше оформить в виде таблицы или графика, тогда наглядно будет видно, какие изменения произошли за отчетный период.

На этом этапе особо важно определить, каков удельный вес долгосрочных долгов дебиторов и как менялся их объем. Увеличение этого показателя негативно влияет на финустойчивость предприятия из-за того, что из оборота изымаются денежные ресурсы на более длительный срок.

- Анализ кредиторской задолженности, включающий изучение ее размера, изменений в динамике, структуры. Особо важно определить, как изменились краткосрочные долги перед кредиторами (в сумме, доле). При росте удельного веса этого показателя в общем объеме задолженности перед кредиторами увеличиваются финансовые риски компании, поскольку такие долги требуется быстрее погашать.

- Анализ дебиторской и кредиторской задолженности на их сбалансированность. Этот этап очень важен, ведь долги перед кредиторами являются источником финансирования отсрочки платежа, предоставляемой покупателям.

Для проведения анализа дебиторской и кредиторской задолженности с целью установления баланса составляется таблица, в одной части которой отображается пассивное сальдо (когда сумма долга перед кредиторами выше, чем должны покупатели) на конец и начало года, а также выводится размер произошедших изменений. В другой части таблицы высчитывается активное сальдо, демонстрирующее, насколько долги дебиторов больше, чем кредиторская задолженность.

| Статьи дебиторской задолженности | На начало периода, тыс. рублей | На конец периода, тыс. рублей | Изменение, тыс. рублей | Статьи кредиторской задолженности | На начало периода, тыс. рублей | На конец периода, тыс. рублей | Изменение, тыс. рублей |

| Итого | Итого | ||||||

| Пассивное сальдо | Активное сальдо | ||||||

| Баланс | Баланс |

Обе табличные части уравновешиваются после занесения значений активного/пассивного сальдо путем добавления к значению активного/пассивного сальдо итоговой суммы кредиторской/дебиторской задолженности.

Идеальным считается вариант, при котором размеры долгов кредиторов и дебиторов равны. Вызывающая опасение ситуация — когда имеется активное сальдо. Это свидетельствует о том, что для обеспечения потребностей дебиторов компания привлекает дополнительные средства, поскольку источника в виде задолженности кредиторам уже недостаточно.

- Анализ средних сроков погашения кредиторской и дебиторской задолженности. Для проведения анализа дебиторской и кредиторской задолженности в части установления сроков погашения проводится сравнение рассчитанных на предприятии данных с общеотраслевыми.

Так, рост срока оплаты долгов дебиторами говорит о внедрении в компании либеральной кредитной политики. В идеале она должна привести к увеличению объема реализации, при этом риск роста безнадежных долгов возрастает.

Увеличение среднего срока возврата долгов кредиторам свидетельствует об ухудшении платежеспособности компании. Но также это может свидетельствовать и о росте эффективности финансово-хозяйственной деятельности предприятия, ведь у него на более долгий срок сохраняются в обороте средства, предназначенные для погашения долгов.

Идеальным вариантом для компании будет ситуация, когда сроки погашения обоих видов задолженностей равны.

- Оценка влияния изменений сумм кредиторской и дебиторской задолженности на финансовое состояние компании. Для проведения анализа дебиторской и кредиторской задолженности в данном разрезе определяются такие важные показатели, как финустойчивость компании, имущественное положение, деловая активность, ликвидность и платежеспособность.

Показатели при проведении анализа задолженности предприятия

При проведении анализа дебиторской и кредиторской задолженности определяются следующие показатели:

- Динамика — изменение величины долга за определенный период.

- Состав задолженности в разрезе должников/кредиторов.

- Сроки возникновения долгов.

Анализируя долги дебиторов, следует уделить повышенное внимание просроченной задолженности, а особенно неоправданной. К последней относят долги, образованные в результате:

- недостач (хищений);

- превышений сумм затрат на капстроительство в виде нарушений финансово-сметной дисциплины;

- несвоевременной оплаты покупателями отгруженной продукции.

Просроченной является задолженность, по которой завершился срок обращения в суд для ее истребования. Такая дебиторская задолженность списывается компанией как убыток.

Больше информации о порядке списания таких долгов вы найдете в нашей статье «Порядок списания дебиторской задолженности».

Анализ кредиторской задолженности предприятия требуется также начинать с выделения неоправданной задолженности. Такой вид долгов перед кредиторами, как правило, возникает при:

- проведении неотфактуренных поставок;

- пропуска срока оплаты по расчетным документам.

Обычно неоправданные долги появляются, если компания своевременно не получает от поставщиков расчетные документы либо если не были переданы в срок платежные документы в банк для проведения платежей.

Важно посчитать и размер невостребованной кредиторами в срок задолженности. Если по таким долгам прошли сроки исковой давности, то их сумма целиком ложится на прибыль компании, которая подлежит налогообложению.

Советуем изучить правила, которые помогут управлять долгами перед кредиторами — их можно найти в статье «Основные правила управления кредиторской задолженностью».

Для проведения анализа дебиторской и кредиторской задолженности применяется выборочный или сплошной метод. Выбор метода зависит от целей анализа, сжатости сроков на проведение исследования и количества контрагентов.

С целью анализа дебиторской и кредиторской задолженности рассчитывается ряд абсолютных и относительных показателей:

- абсолютный показатель просроченных долгов дебиторов/кредиторов — его можно найти в прилагаемых к балансу и отчету о финрезультатах пояснениях (разд. 5);

Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Приложение № 3 «Пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах».

- коэффициент оборачиваемости задолженностей, который указывает на число оборотов каждой из них в год;

- период погашения долгов, рассчитываемый в днях.

Изучить нюансы оборачиваемости задолженностей и активов вы сможете путем ознакомления с нашими материалами:

Итоги

Нельзя недооценивать необходимость проведения анализа дебиторской и кредиторской задолженности. Его следует проводить не меньше чем раз в год на основании данных из баланса предприятия. Рассчитанные в ходе анализа показатели как нельзя лучше продемонстрируют картину о финансовом положении (устойчивости) предприятия, о его платежеспособности и имущественном положении.

При этом некоторые показатели в разрезе долгов перед дебиторами и кредиторами следует рассчитывать намного чаще. Это позволит вовремя скорректировать выявленные отклонения.

Данные, полученные при анализе дебиторской и кредиторской задолженности, затем используются при составлении финансового плана (а также бизнес-планов) компании на следующий год или иной период. Также эти данные важны при утверждении кредитной политики компании, которая выражается в установлении приемлемых сроков отсрочки покупателям, что прямо влияет на изменение объемов продаж.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/analiz_debitorskoj_i_kreditorskoj_zadolzhennosti_nyuansy/

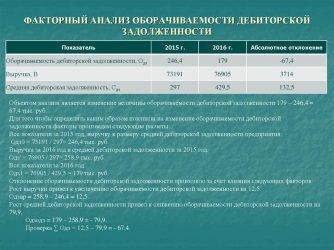

Факторный анализ дебиторской задолженности

СОДЕРЖАНИЕ

1. Строим факторную модель оборачиваемости дебиторской задолженности

2. Определяем влияние выручки от реализации на оборачиваемость дебиторской задолженности

3. Определяем влияние среднегодовой величины дебиторской задолженности на оборачиваемость дебиторской задолженности

4. Определяем совокупное влияние факторов на оборачиваемость дебиторской задолженности

Основными факторами, влияющими на оборачиваемость дебиторской задолженности являются факторы роста или снижения среднегодовой величины дебиторской задолженности, а так же факторы роста или снижения выручки от реализации.

Проведем факторный анализ коэффициента оборачиваемости дебиторской задолженности предприятия.

Таблица 1 — Данные для факторного анализа коэффициента дебиторской задолженности.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение, (+,-) |

||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2018 г. к 2016 г. |

||||

|

Выручка от реализации продукции (работ, услуг), тыс. руб. |

94563 |

97864 |

92116 |

3301 |

-5748 |

-2348 |

|

Среднегодовая величина дебиторской задолженности, тыс.руб. |

11029 |

15139 |

21775 |

4410 |

6636 |

10746 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборотов |

8,574 |

6,464 |

4,23 |

-2,11 |

-2,234 |

-4,344 |

Строим факторную модель оборачиваемости дебиторской задолженности

Коб.дз = Вр/ДЗ

где, Коб.дз — коэффициент оборачиваемости дебиторской задолженности, оборотов;

Вр — выручка от реализации продукции (работ, услуг) предприятия, тыс.руб.;

ДЗ – среднегодовая величина дебиторской задолженности, тыс.руб.

Определяем влияние выручки от реализации на оборачиваемость дебиторской задолженности

Коб.дз1 = Вр0/ДЗ0 = 94563/11029 = 8,574

Коб.дз2 = Вр1/ДЗ0 = 97864/11029 = 8,873

∆Коб.дз (Вр) = 8,873 – 8,574 = 0,299

Определяем влияние среднегодовой величины дебиторской задолженности на оборачиваемость дебиторской задолженности

Коб.дз3 = Вр1/ДЗ0 = 97864/11029 = 8,873

Коб.дз4 = Вр1/ДЗ1 = 97864/15139 = 6,464

∆Коб.дз (ДЗ) = 6,464-8,873 = -2,409

Определяем совокупное влияние факторов на оборачиваемость дебиторской задолженности

∆Коб.дз = ∆Коб(Вр) + ∆Коб(ДЗ) = 0,299-2,409 = -2,11

Далее аналогичным образом проводим факторный анализ коэффициента оборачиваемости дебиторской задолженности предприятия за 2017-2018 гг.

Находим влияние изменений выручки от реализации.

Коб.дз1 = Вр0/ДЗ0 = 97864/15139 = 6,464

Коб.дз2 = Вр1/ДЗ0 = 92116/15139 = 6,084

∆Коб.дз (Вр) = 6,084– 6,464 = -0,38

Находим влияние изменений среднегодовой стоимости дебиторской задолженности

Коб.дз3 = Вр1/ДЗ0 = 92116/15139 = 6,084

Коб.дз4 = Вр1/ДЗ1 = 92116/21775 = 4,23

∆Коб.дз (ДЗ) = 4,23-6,084 = -1,854

Совокупное влияние факторов: ∆Коб.дз = ∆Коб(Вр) + ∆Коб(ДЗ) = -0,38-1,854 = -2,234

Далее проведем факторный анализ коэффициента оборачиваемости дебиторской задолженности предприятия за 2016-2018 гг.

Находим влияние изменений выручки от реализации.

Коб.дз1 = Вр0/ДЗ0 = 94563/11029 = 8,574

Коб.дз2 = Вр1/ДЗ0 = 92116/11029 = 8,352

∆Коб.дз (Вр) = 8,352-8,574 = -0,222

Находим влияние изменений среднегодовой стоимости дебиторской задолженности

Коб.дз3 = Вр1/ДЗ0 = 92116/11029 = 8,352

Коб.дз4 = Вр1/ДЗ1 = 92116/21775 = 4,23

∆Коб.дз (ДЗ) = 4,23-8,352 = -4,122

Совокупное влияние факторов: ∆Коб.дз = ∆Коб(Вр) + ∆Коб(ДЗ) = -0,222-4,122 = -4,344

В таблице 2 представим обобщенные результаты факторного анализа коэффициента оборачиваемости дебиторской задолженности

Таблица 2 — Обобщенные результаты факторного анализа коэффициента оборачиваемости дебиторской задолженности

|

Наименование фактора |

Размер влияния, тыс.руб. |

||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2018 г. к 2016 г. |

|

|

За счет изменения выручки от реализации |

0,299 |

-0,38 |

-0,222 |

|

За счет изменения среднегодовой величины дебиторской задолженности |

-2,409 |

-1,854 |

-4,122 |

|

Итого влияние факторов |

-2,11 |

-2,234 |

-4,344 |

Делаем вывод

Таким образом, коэффициент оборачиваемости дебиторской задолженности предприятия в 2017 году относительно 2016 года снизился на 2,11 оборотов, в том числе за счет изменения выручки от продаж возрос на 0,299 оборота, а за счет изменения величины дебиторской задолженности снизился на 2,11 оборота.

Коэффициент оборачиваемости дебиторской задолженности предприятия в 2018 году относительно 2017 года снизился на 2,234 оборотов, в том числе за счет изменения выручки от продаж снизился на 0,38 оборотов, а за счет изменения величины дебиторской задолженности снизился на 1,854 оборота.

Коэффициент оборачиваемости дебиторской задолженности предприятия в 2018 году относительно 2016 года снизился на 4,344 оборота, в том числе за счет изменения выручки от продаж снизился на 0,222 оборота, а за счет изменения величины дебиторской задолженности снизился на 4,122 оборота.

Источник: https://abium24.ru/faktornyj-analiz-debitorskoj-zadolzhennosti