Для чего необходима инвентаризация дебиторской и кредиторской задолженности? Как составить акт инвентаризации?

Перед подготовкой бухгалтерской отчетности ответственные лица в компании должны провести инвентаризацию основных средств, долговых обязательств и активов. Без инвентаризации невозможно корректно составить баланс и определить несоответствия в учете. По результатам проведенной инвентаризации готовится акт инвентаризации дебиторской и кредиторской задолженности.

Для чего нужна инвентаризация

Обязанность по регулярной инвентаризации обязательств компании в части кредиторской и дебиторской задолженности предусмотрена в законе «О бухгалтерском учете». Методические рекомендации при проведении инвентаризации были утверждены Минфином в Приказе от 1995 года №49. По положениям п. 1.1 указанных рекомендаций инвентаризация должна затрагивать не только имущество компании, но и ее финансовые обязательства.

Согласно п. 3 ст. 11 Закона «О бухгалтерском учете», инвентаризация задолженности бывает двух типов: обязательная и инициативная. Максимальное количество инвентаризаций, которые проводит юрлицо в течение года, законодательно не лимитируется.

Перечень случаев, когда инвентаризация обязательств является обязательной, содержится в Приказе Минфина №49 от 1995 года в п. 1.5:

- Предприятие передает имущество в аренду, продает или выкупает его.

- Перед формированием годового отчета.

- При назначении нового материально ответственного лица.

- При форс-мажорах, повлекших утрату активов.

- При обнаружении фактов утраты или порчи ТМЦ.

- При решении о добровольной ликвидации юрлица.

Инвентаризация дебиторской и кредиторской задолженности проводится в следующих целях:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Для подготовки бухгалтерской отчетности.

- Для подтверждения факта хищения в организации.

- При ликвидации компании для подготовки промежуточного ликвидационного баланса.

- Для своевременного выявления признаков банкротства.

- При смене материально ответственных лиц для передачи дел.

Порядок проведения

Для проведения инвентаризации формируется комиссия по инвентаризации. Ее состав утверждается руководством компании в соответствующем приказе. В комиссию могут включаться как сотрудники компании, так и сторонние аудиторы. В состав комиссии обычно входят руководитель компании, главный бухгалтер и бухгалтер, экономист.

В процессе инвентаризации дебиторской и кредиторской задолженности осуществляется проверка по операциям с заказчиками, фондами, поставщиками и покупателями. Данная процедура называется сверкой расчетов. Для выявления размера кредиторской и дебиторской задолженности всем контрагентам компании следует направить акты сверки расчетов. После поступления ответов от них комиссия сопоставляет сведения с данными внутренней документации компании.

Лица, несущие в компании материальную ответственность, перед началом инвентаризации предоставляют свои акты сверки.

По результатам документальных проверок комиссия должна сделать выводы относительно подлинности размера дебиторской и кредиторской задолженности, расчетов с работниками, подотчетными лицами, органами контроля и прочих расчетов компании. В область проверки может входить оценка безнадежной или сомнительной задолженности, в том числе с истекшим сроком исковой давности.

Оформление результатов в акте

По результатам проведенной проверки комиссия составляет акт инвентаризации дебиторской и кредиторской задолженности.

Акт инвентаризации готовится по специальной форме ИНВ-17. Данная форма с приложением к акту была утверждена Госкомстатом в 1998 году в Постановлении №88. Но официальный образец заполнения и методические рекомендации по заполнению формы разработаны не были.

Стоит отметить, что сегодня обязательность использования унифицированных форм в бухгалтерском учете была упразднена. Тем не менее многие бухгалтеры продолжают их использование, так как это гарантирует соответствие документа требованиям закона.

Но при желании в компании может быть утверждена собственная форма акта инвентаризации.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Заполнение акта и его образец

Перед тем как приступить к заполнению самого акта по форме ИНВ-17, нужно подготовить справку-приложение к нему. В ней перечисляется следующие сведения:

- Данные о кредиторах и прочих лицах с их контактами.

- Причина формирования долговых обязательств.

- Документы, которые стали основанием для возникновения задолженности.

- Дата возникновения задолженности.

- Размер долговых обязательств.

Без указанной справки акт не считается оформленным должным образом.

Бланк акта инвентаризации состоит из 2 страниц.

Первая страница акта должна содержать информацию о дебиторской задолженности, вторая – кредиторской. На первой странице акта инвентаризации указывается следующая информация:

- Наименование компании-дебитора.

- Номера учетных операций.

- Общий баланс дебитора (графа 3).

- Подтвержденная величина задолженности (графа 4).

- Неподтвержденная сумма долга (графа 5).

- Размер задолженности с истекшим сроком давности (графа 6).

Сведения заполняются по каждому дебитору, а в завершение подсчитываются итоги. На лицевой стороне акта указываются общие сведения о предприятии или его подразделении, даты начала и завершения сверки, дата подготовки акта, сведения о коде деятельности компании.

Вторая страница имеет аналогичные графы, но заполняются в отношении кредиторов.

Допускается заполнение акта ручкой черного или синего цвета либо на компьютере.

Документ формируется в двух экземплярах: один остается у комиссии, а второй передается главному бухгалтеру на подпись.

Таким образом, инвентаризация кредиторской и дебиторской задолженности выступает одним из элементов бухгалтерского учета. На ее основе формируется акт инвентаризации по утвержденной форме ИНВ-17, но компания вправе разработать свой формат акта. Он содержит отдельную страницу для указания сведений о кредиторах и отдельную – для дебиторов.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/bankrotstvo/yuridicheskix-lic/akt-inventarizacii.html

Инвентаризация дебиторской и кредиторской задолженности

Сегодня рассмотрим тему: «инвентаризация дебиторской и кредиторской задолженности» и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

| (кликните для воспроизведения). |

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

| (кликните для воспроизведения). |

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

Из этой статьи Вы узнаете:

1. Когда и зачем необходимо проводить инвентаризацию задолженности.

2. Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности.

3. Как оформить проведение инвентаризации задолженности, чтобы наиболее эффективно использовать ее результаты.

Дебиторская и кредиторская задолженность, как часть активов и обязательств организации, подлежит обязательной инвентаризации, в соответствии со статьей 11 Закона № 402-ФЗ «О бухгалтерском учете». При этом не секрет, что значимость инвентаризации часто недооценивают и проводят ее лишь «для галочки» перед составлением годовой бухгалтерской отчетности, чтобы формально не нарушить закон. Однако в случае с долгами дебиторов и кредиторов такой поход неприменим и, более того, не выгоден самой организации.

причина, по которой инвентаризация дебиторской и кредиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию.

Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты. Как это сделать – узнаете из этой статьи.

Сроки и цель проведения инвентаризации задолженности

Инвентаризация дебиторской и кредиторской задолженности, или инвентаризация расчетов с дебиторами и кредиторами, что фактически одно и то же, должна обязательно проводиться в следующих случаях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (например, главного бухгалтера);

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

! Обратите внимание:

Источник: https://eksystems.ru/inventarizatsiya-debitorskoj-i-kreditorskoj-zadolzhennosti/

Акт инвентаризации дебиторской и кредиторской задолженности образец

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

Онлайн-кассы в интернет-магазинах

В зависимости от того, как у интернет-магазина организован прием платы за товар, ему либо нужно применять ККТ, либо нет. К примеру, продавцу не придется выдавать чек, если оплата происходит через платежного агента. Специалист налоговой службы разъясняет нюансы использования ККТ в интернет-магазинах.

Отправляем в бюджет НДФЛ с майских отпускных и пособий

31 мая – крайний срок перечисления НДФЛ с отпускных и пособий по временной нетрудоспособности (в т.ч. и пособий по уходу за больным ребенком), выплаченных работникам в мае.

Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

«Физик» перечислил оплату за товар по безналу – нужно выдать чек

В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Обновление: 9 февраля 2017 г.

Образец заполнения формы ИНВ-17

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17. Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Скачать образец заполнения формы ИНВ-17 и приложения к ней

Акт инвентаризации расчетов с дебиторами и кредиторами ИНВ-17

Инвентаризация расчетов с дебиторами и кредиторами оформляется следующими документами:

- Акт инвентаризации форма ИНВ-17;

- Справка к акту.

В данной статье предлагаем скачать бланк акта ИНВ-17, а также бланк справки к нему. Кроме того, в качестве примера предлагаем также скачать и образцы заполнения этих бланков.

Заполненные образцы этих документов можно скачать внизу статьи.

Заполняется документы инвентаризационная комиссии, которая назначается распоряжение директора – скачать образец приказа о проведении инвентаризации .

На заметку! Предлагаем также скачать образцы других документов, оформляемых при инвентаризации различного вида имущества: основных средств – опись ИНВ-1. нематериальных активов – опись ИНВ-1а. товарно-материальных ценностей – опись ИНВ-3. наличных денег – акт инвентаризации ИНВ-15 .

Источник: http://etalonprawa.ru/akt-inventarizatsii-debitorskoj-i-kreditorskoj-zadolzhennosti-obrazets/

Инвентаризация дебиторской и кредиторской задолженности образец

Как уже было сказано выше, инвентаризация бывает двух видов.

Обязательная. Проводится в соответствии с Положением:

- перед составлением итоговых бухгалтерских годовых форм, на дату 31 декабря отчетного года;

- при увольнении ответственных лиц и оформлении на их место новых работников, например, главного бухгалтера организации;

- в случае форс-мажора, природных катаклизмов;

- при ликвидации, реорганизации.

Чаще всего проводится обязательная инвентаризация задолженностей по итогам года с целью выявления безнадежных, просроченных долгов и внесения соответствующих корректировок в отчетность.

Внимание! За искажение учетных данных в НК РФ (ст. 120) и КоАП РФ (ст. 15.11) предусмотрены крупные штрафы.

Добровольная. Назначается по инициативе руководства, в соответствии с целесообразностью и характером работы организации. Может быть как сплошной, так и выборочной.

Например, если процесс производства сопровождается активной закупкой ТМЦ, продажей готовой продукции, полуфабрикатов, то существует необходимость более часто проводить инвентаризацию задолженностей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, чем это предусмотрено законом.

В таком случае целесообразно назначить инвентаризацию раз в квартал, перед сдачей текущей отчетности, и закрепить этот порядок во внутренних нормативных документах.

Задолженности находят отражение на различных счетах расчетов. Анализировать дебетовые и кредитовые суммы следует исходя из логики отражения учетных данных, в разрезе договоров, аналитических сведений по отдельным контрагентам.

Дебиторская задолженность

Счета 76, 60, 62. Рассматривается сумма аванса поставщикам, подрядчикам, задолженности за продукцию покупателей, заказчиков, а также прочие суммы дебиторской задолженности контрагентов.

Счета 68,69. Анализируются переплаты в бюджет и фонды, по каждому налогу или сбору.

Счета 70, 71, 73. Начисления и выплаты по расчетам с персоналом, по компенсациям, подотчетным суммам, причины возникновения и объемы дебиторской задолженности. Она может, например, свидетельствовать о нарушениях при расчетах с уволенными работниками, подотчетными лицами.

Счет 75. Как правило, дебиторская задолженность выявляется в случаях невнесения либо неполного внесения взносов в уставный капитал со стороны учредителей.

Кредиторская задолженность

Счета 76, 60, 62. Задолженность организации перед поставщиками (подрядчиками) за поставки, авансы покупателей (заказчиков), иные задолженности перед контрагентами.

Счета 68,69. Задолженность по налогам, уплате обязательных сумм в Фонды.

Счета 70, 71, 73. Задолженность в части оплаты труда персонала, компенсационных выплат сотрудникам, перерасхода по авансовым отчетам отдельных подотчетных лиц.

Счета 66,67. Невыплаченные суммы по банковским кредитам и процентам по ним.

Счет 75. Не выплаченные учредителям дивиденды.

Последовательность проведения инвентаризации задолженностей

Законодательством и учетной практикой организаций различных форм собственности выработан порядок проведения инвентаризации расчетов, которого рекомендуется придерживаться. В этом случае вероятность ошибок, неточностей и потери рабочего времени сведется к минимуму. Рассмотрим порядок проведения:

- Проведение сверок взаиморасчетов с контрагентами до начала процедуры и подписание соответствующих актов сверки, в которых отражены откорректированные и принятые к учету обеими сторонами данные. Рекомендуются и в случае «нулевых» оборотов за период. В ходе сверки могут быть обнаружены утерянные ранее данные и документы.

- Подготовка и издание приказа об инвентаризации. Отметим, что в случае плановой инвентаризации, сведения о которой уже содержатся в учетной политике, и они неизменны, такой приказ необязателен. Однако на практике необходимость в нем есть. В документе определяются сроки, состав инвентаризационных комиссий, ответственные лица, характер инвентаризации и участки учета, подлежащие ей. В комиссию необходимо включить не менее 3-х человек, обладающих соответствующей компетенцией для инвентаризации задолженностей, отраженных в учете. Инвентаризировать данные учета могут как внутренние аудиторы, так и приглашенные со стороны лица.

- Процесс инвентаризации. Представляет собой сверку сумм на соответствующих учетных счетах с данными первичных документов, актов сверок взаиморасчетов с контрагентами, договоров и прилагаемых к ним графиков платежей. Важно определить, кроме того, суммы просроченной задолженности, причины и последствия их появления.

- Оформление результатов. Рекомендуется с этой целью использовать акт инвентаризации по форме ИНВ-17 по расчетам с поставщиками, покупателями, прочими дебиторами (кредиторами). Документ должен быть подписан всеми членами комиссии, а также руководителем организации. Отсутствие хотя бы одной подписи аудиторов делает документ ничтожным, а проверку – недействительной, поскольку считается, что один из членов комиссии не принимал в ней участия.

Просроченные и безнадежные задолженности

По истечении сроков погашения той или иной задолженности она называется просроченной – дебиторской или кредиторской. Инвентаризация расчетов в этом случае выполняет важную функцию по выявлению таких сумм. Возможность истребования задолженности существует в течение 3-х лет с момента ее возникновения, после чего дебиторскую относят к внереализационным расходам, а кредиторскую – к доходам.

Безнадежным следует признать долг, если он:

- не погашен на протяжении 3-х лет;

- должник ликвидирован или банкрот;

- не взыскан и после обращения в суд.

Инвентаризацию дебиторской и кредиторской задолженности проводят 2 раза в год?

Проведя инвентаризацию дебеторской и кредиторской задолженности в годовой отчет бухгалтер составляет план списания на следующий год. Это позволит более оперативно следить за сроками исковой давности задолженности, в работе с дебеторами и кредиторами. Да и времени будете меньше терять на выявление сроков задолженности.

: Высшее образование подготовка кадров высшей квалификации

Приложение 51 к приказу Министра финансов Республики Казахстан от 21 июня 2007 года 216. Форма Инв-11. Коды.

Подскажите пожалйуста как отслеживать дебиторскую и кредиторскую задолженность?

Акцентрируйте внимание на счетах 62 и 60 и принимайте меры.

Итоги инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма инв-17.

Как правильно составить приказ на проведение инвентаризации дебиторов и кредитор

ПРИКАЗ № 1/02-7 (любой номер)

г. Санкт-Петербург (город) от «07» февраля 2014г. (дата)

1.Провести инвентаризацию расчетов с покупателями, продавцами, заказчиками, подрядчиками, и с прочими кредиторами и дебиторами.

2. Назначить ответственным лицом главного бухгалтера Иванова И. И.

3. предоставить отчет лично генеральному директору в течение 3-х рабочих дней.

Генеральный директор ________________ Директор Ф. Ирмы

Справка о дебиторской и кредиторской задолженности образец. Просмотров 811.Инвентаризация задолженностей подразумевает под собой проверку обоснованности сумм, которые числятся на счетахприказ который легко обоснует расходы компании на бензин0.

Место и роль инвентаризации в процессе составления бух. отчетности

Достоверность бух. учета. Обязательное проведение при смене МОЛ и перед составлением годового баланса.

В учете числится дебиторская и кредиторская задолженности с истекшим сроком исковой давности. Правильное оформление.- данные проведенной инвентаризации — письменное обоснование невозможности взыскать долги дебиторов — приказ распоряжение.

Где хранить акты сверки от поставщиков на бумажных носителях. Сделать отдельную папку?

Да. Создайте отдельную Папку. Присвойте ей Имя. ;))

В ходе проведения инвентаризации устанавливаются суммы дебиторской, кредиторской задолженности, по которым истекли сроки исковой давности пп. в п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом.

Папка- Акты сверок с поставщиками за период. и подшивать..

Распечатайте еще Акт инвентаризации расчетов с дебиторами и кредиторами и все вместе сшейте с отдельную папку.

Да-да! отдельная папка — Акты сверок!

Да, у нас тоже отдельная папка на год или на несколько лет, это смотря сколько у вас контрагентов.)))

Бухгалтерия. Акты сверок. С кем нужно делать акты сверок?

В идеале по всем контрагентам перед каждой сдачей баланса

Для проведения инвентаризация руководитель издает приказ, в котором определяется состав комиссии, объекты и сроки инвентаризации п. 12 Инструкции N 180. Годовая инвентаризация дебиторской и кредиторской задолженности проводится не ранее 1 декабря п.

Акты сверки с поставщиками и подрядчикми, покупателями, прочими дебиторами и кредиторами, с ИФНС по налогам и сборам.

По материальным счетам делаются инвентаризации.

Желательно по всем контрагентам. Это нужно прежде всего Вашей организации

Что такое инвентаризация дебиторской и кредиторской задолженности?

ПРИКАЗ Госстроя РФ от 21.04.2003 N 142 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ ЖИЛИЩНО-КОММУНАЛЬНОГО КОМПЛЕКСА .

Списание кредиторской задолжности, если срок исковой давности истек ( более 3 лет) в обязательном порядке необходимо?

Http ://antikreditx.ucoz.ru к ним обратитесь по поводу

Вы ищете приказ на инвентаризацию дебиторской и кредиторской задолженности образец.1. По дебиторской задолженности. Дебет-Кредит 48 Проводим годовую инвентаризацию 26 ноя 2007.

Если кредиторская задолженность погашается, погашайте ее и дальше. Если не хотите, то после инвентаризации, создается приказ руководителя о списании.

Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?

Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

Прежде всего необходимо провести инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами.

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона «О бухгалтерском учете» нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Помогите перевести с английского бухгалтерские термины

Лист образец баланса

Активы, оборотные активы

Обязательства, текущие обязательства

ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

: Звенья судебной системы рф

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию активов и обязательств (ст. 12 Закона Республики Беларусь от 18.10.1994 N 3321-XII «О бухгалтерском учете и отчетности» (далее — Закон N 3321-XII)).

Рассмотрим порядок проведения годовой инвентаризации расчетов с дебиторами и кредиторами, оформления и отражения ее результатов в бухгалтерском и налоговом учете.

Инвентаризацию расчетов субъекты хозяйствования должны проводить как минимум один раз в год перед составлением годовой бухгалтерской отчетности (п. 8 Инструкции по инвентаризации активов и обязательств, утвержденной Постановлением Министерства финансов Республики Беларусь от 30.11.2007 N 180 (далее — Инструкция N 180)).

Для проведения инвентаризация руководитель издает приказ, в котором определяется состав комиссии, объекты и сроки инвентаризации (п. 12 Инструкции N 180).

Годовая инвентаризация дебиторской и кредиторской задолженности проводится не ранее 1 декабря (п. 7 Инструкции N 180). При этом определяется сумма дебиторской и кредиторской задолженности, не погашенная на 1 ноября отчетного года, включая суммы дебиторской и кредиторской задолженности с истекшим сроком исковой давности, и составляются акты сверки расчетов с должниками (п. 63 Инструкции N 180).

В ходе инвентаризации проверяется обоснованность сумм дебиторской и кредиторской задолженности, числящихся на счетах бухгалтерского учета расчетов, и наличие документов, которые служат основанием для начисления и списания соответствующих сумм (п. 62 Инструкции N 180), проводится сверка расчетов с контрагентами путем направления им актов сверки.

Следует отметить, что акт сверки не является первичным учетным документом и составляется в произвольной форме, законодательство не содержит особых требований к оформлению таких актов.

В актах сверки, составляемых в ходе инвентаризации, как правило, указывается сальдо расчетов, которое подтверждается подписями главных бухгалтеров или ответственных лиц.

Как организаовать нвентаризацию дебиторской задолженности

Источник: https://urist-34.ru/bez-rubriki/inventarizacija-debitorskoj-i-kreditorskoj-zadolzhennosti-obrazec.html

Приказ инвентаризация дебиторской и кредиторской задолженности образец

В настоящее время физическая или юридическая сторона несет финансовую ответственность. В связи с этим между гражданином и кредитором возникают юридические правоотношения, которые регулируются на законодательном уровне. Долговые обязательства имеет и государственный орган.

При этом рассматривает цепочка взаимосвязи: организация обязана выплатить сотруднику определенный заработок, который предусмотрен трудовым кодексом. После чего гражданин погашает процентную ставку кредитования. Финансовое учреждение выплачивает налоговый учет государственному органу.

Таким образом, каждый участник процесса обязан выплачивать финансовые обязательства в срок.

Дебиторский и кредиторский долг рассматривается как форма актива и обязательных положений учреждения. При этом данный вид ответственности предусматривает опись долгового имущества.

Особенности долгового обязательства:

- Выявление сомнительного и безнадежного кредитования.

- Управленческий учет включает в себя итоговую ценовой диапазон долгового обязательства.

- Бухгалтерский и налоговый учет создает резерв сомнительного долга и списывает дебиторскую задолженность.

- При правильном выводе результатов долговых обязательств качественность инвентаризации пройдет более успешно.

Понятия дебиторской и кредиторской задолженности

Дебиторское обязательство определяется как финансовое состояние и имущественные отношения. Таким образом, долговая сумма выплачивается учреждению или лицу. Данная сумма вычитается с покупателя, заказчика, работодателя или заемщика.

Особенности дебиторского обязательства:

- Производится бухгалтерский учет в виде актива имеющейся суммы.

- Долговое обязательство образовывается в результате сбыта продукции, деятельности сотрудников, оказания помощи при выборе и реализации товара.

- Учитывает передачу финансового состояния в виде отчетности.

- Предоставляется рассрочка на определенный срок. При этом учитывается платежеспособность заемщика.

Кредиторское обязательство возникает в случае возникновения не оплаченной задолженности физического или юридического лица. Например, должник обязуется выплатить займ поставщику, подрядчику за оказанную деятельность, при этом оплата производиться частично.

Также кредитором является финансовая организация по сбору кредитования, или государство, которое ведет налоговый учет и сборы различного вида. Кредитование выражается как пассивный баланс.

Финансовые обязательства имеют следующие формы:

- Срок выплаты:

- Краткосрочный период (в течение 1 года).

- Долгосрочный период (на срок от 1 года).

- Отношение к основному виду трудоустройства:

- Основная деятельность (расчет с поставщиком, покупателем, работником, учредителем, бюджетной или кредитной организацией).

- Дополнительная деятельность (расчет в процессе реализации имущественного состояния, доход или расход инвестиционной суммы, кредитования иному гражданину или организации).

- Возможность выплаты и взыскания кредитования:

- Оплаченное или полученное финансирование в заранее обговоренный период.

- Просроченное финансирование (нарушение субсидирования в установленный срок).

- Сомнительное финансирование (низкий уровень вероятной выплаты).

- Безнадежное финансирование (исключается возможность взыскания или оплаты денежных средств).

Для чего нужна инвентаризация дебиторской и кредиторской задолженности

Кредиторские обязанности пересекаются с дебиторским финансированием.

Обязанности имеют 2 стороны:

- Кредитор, сторона, которая дает денежную сумму взаймы.

- Дебитор, сторона, которая берет финансирование под определённые условия.

Основание, которое является началом процесса кредитования, носит следующие характеристики:

- Денежное или имущественное обязательство.

- Подтверждается документальным способом.

- Договор имеет письменную форму.

Свидетельство, подтверждающее наличие сделки, имеет несколько форм:

- Договор, который подтверждает наличие покупки имущества.

- Договор, подтверждающий кредитные отношения.

- Цессия, которая подтверждает уступку права собственности по требованию одной из сторон.

- Договор, который предоставляет займ на определенный срок и процентную ставку.

Инвентаризация долговых обязательств происходит:

- Оформление сделки покупателя и поставщика.

- Должностные обязательства организации перед работниками (например, выплата заработной платы специалистам организации).

- Расчетные работы кредитора и дебитора.

Выплата заработной платы происходит в несколько этапов:

- Зачисление на лицевой счет сотрудника определенной суммы.

- Оплата в виде заработной платы.

Примеры, которые подтверждают, необходимость описи финансирования:

1. Пример №1

Данный этап означает, что организация имеет статус должника, которая обязана сделать выплату своему сотруднику. Основным обстоятельством данной сделки является трудовое свидетельство, которое прописывает основные положения между работодателем и специалистом.

Трудовое соглашение прописывает ценовой диапазон и период оплаты.

2. Пример №2

Дебитором является лицо, которое берет у организации определенную денежную сумму в отчетной форме для того, чтобы приобрести необходимые компоненты. Основным положением, которое подтверждает наличие сделки, считается прошение сотрудника в письменной форме.

При этом подпись руководителя является неотъемлемой частью. Должностные обязательства снимаются после предоставления отчетности в отдел бухгалтерии и остатка финансирования.

3. Пример №3

Налогообложение считается одним из элементов кредитования. Данный вид обязательств предполагает оплату налога и сбора определенного характера. Также налогообложение предполагает оплату государственной услуги.

Налоговый учет снимается в следующих ситуациях:

- Приобретение транспортного средства.

- Имущественный налог.

- Налоговая ставка на определенный вид дохода.

- Оформление права собственности на определенный вид имущества.

- Оформление брачных уз.

Источник: https://lawsexp.com/juridicheskie-sovety/prikaz-inventarizacija-debitorskoj-i-kreditorskoj.html

Акт инвентаризации дебиторской и кредиторской задолженности: образец и заполнение

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Акт инвентаризации дебиторской и кредиторской задолженности и образец

Задолженности, так же как любые активы, должны подвергаться инвентаризации. Не стоит проводить это мероприятие только потому, что этого требует закон. Это неприемлемо, так как не дает возможности выявить объем долгов, возврат которых сомнителен или вообще исключается. Результаты проверки позволяют улучшить учет и принимать более обоснованные управленческие решения. Кроме того, важно создать резервы для списания долгов, которые взыскать нереально. Важно так же правильно оформить акт инвентаризации дебиторской и кредиторской задолженности, образец бланка доступен в интернете.

Сроки и порядок переучета кредиторских и дебиторских долговых обязательств

Количество, периодичность и проверяемые балансовой строки определяются во время разработки учетной политики. Но есть ситуации, при которых проведение инвентаризации обязательно:

Долговые обязательства

- перед составлением отчетов за год

- если планируется реорганизация или ликвидация

- после стихийных бедствий и чрезвычайных ситуаций

- после назначения новых работников на должности, подразумевающие материальную ответственность

- если планируется продажа (выкуп, передача в аренду) части активов

- при выявлении на предприятии порчи (злоупотреблений, хищений)

Отчеты за год разрабатываются после нового года, инвентаризация тоже проводится в январе, документы датируются числом, соответствующим времени проведения работ. Но в учете списания отражаются 31 декабря. Если отчеты составляются поквартально, то и оценки проводятся с той же периодичностью.

Для начала инвентаризационных работ требуется соответствующее распоряжение руководства – приказ по форме ИНВ-22. В этом документе указывается:

- причина проверки (контрольная, переоценка или др.)

- учетные счета, подлежащие переоценке

- сроки и порядок (при обязательной проверке проверяется все)

На любом предприятии должна быть создана комиссия, занимающаяся проверками. Председателя назначает руководство.

Основная цель переучета – проверить достоверность сумм, обозначенных в бухучете, и определить долги, которые пора отнести к категории безнадежных или сомнительных. Технически это сверка информации со счетов с данными первичных документов и их анализ.

Оценка задолженностей дебиторов

Финансовые отношения с покупателями и поставщиками отражаются в бухгалтерских строчках под номерами 60, 62 и 76. Это расходы на предварительную оплату и авансы, поставки товаров (оказание услуг, выполнение работ), суммы НДС, рассчитанные за авансы, претензии к поставщикам, доходы, неполученные от долевого участия.

Проверка счетов

Чтобы убедиться в достоверности учета, проверяются все договора и расчеты. Сверяются взаиморасчеты со всеми контрагентами. Для этого создаются акты сверки для каждого дебитора. Если выявляется неточность, учетная запись корректируется.

Кроме внешних дебиторов существуют внутренние, для которых предназначены балансовые строки 70, 71 и 73. В их дебите отражаются суммы переплат по зарплате, средства, выданные отчет, долги работников по займам, возмещениям брака, ущерба, хищений.

Анализу подлежат также счета баланса под номерами 68 и 69, в дебите которых отражаются переплаты Налоговой инспекции, ФСС и внебюджетным фондам. В ООО проверке подлежит также строка баланса 75, в дебите которой отражаются долги по оплате акций и долей.

Полученные результаты используются для расчета сумм резервов, предназначенных для списания обязательств, переведенных в категорию сомнительных или безнадежных.

Оценка кредиторских задолженностей

В первую очередь с данными договоров сверяются учетные записи на строках баланса 60, 62 и 76, в кредите которых учитываются полученные предоплаты и авансы, невыполненные обязательства по купленным материалам и товарам (предоставленным услугам и выполненным работам), депонированная зарплата, НДС к вычету, начисленный на суммы предоплат и авансов. Так же, как при оценке дебетовых задолженностей, данные сверяются с контрагентами.

Анализ долгов

Часто основная часть долгов – обязательства перед кредитными учреждениями по займам. Поэтому следующая важная позиция – кредит счетов баланса 66 и 67. Анализируются регистры и документы, полученные из кредитных учреждений (выписки, подтверждающие выплаты, графики), все договора. Помимо выплат, проверяется правильность расчета процентов.

Долги по сборам, страховым взносам и налогам учитываются на счетах 68 и 69. Чтобы точно определить их объем, в ФНС и ПФР отправляются запросы с просьбой выдать справки или проводится сверка.

В кредите счета 70 проверяется наличие долгов по выплате зарплат. Анализируются расчетные ведомости, расходные ордера касс, платежные поручения. Расчеты с работниками отражаются также в балансовых строчках 71 и 76 – это невозмещенные авансы, выданные подотчетным лицам, и невыплаченные компенсации. Проверке подлежит также кредит строки 75. На ней отражаются долги по дивидендам и акциям.

Результаты используются для принятия управленческих решений по улучшению платежной дисциплины и сокращению долгов.

Назначение формы инвентаризации

Каждое предприятие с 2013 года вправе разрабатывать формы для оформления результатов инвентаризации самостоятельно. За основу используется типовой бланк ИНВ-17. Каждый бухгалтер может дополнить его реквизитами, строками, колонками, или убрать лишние.

Например, в типовом бланке не выделены обязательства по НДС. Желательно создать дополнительную строку как в форме ИНВ-17, так и в приложении — справке, предназначенной для уточнения результатов проверки. В справке 6 колонок, в которых указывается должник, причина возникновения долга, сумма, дата оформления документа, подтверждающего долговые обязательства, наименование и номер этого документа.

Скачать форму ИНВ-17 [38.50 KB]

Правильно заполненный бланк ИНВ-17 отражает истинное положение с дебиторскими и кредиторскими долгами. Это помогает принять решения по списанию сумм, переведенных в категорию сомнительных или безнадежных.

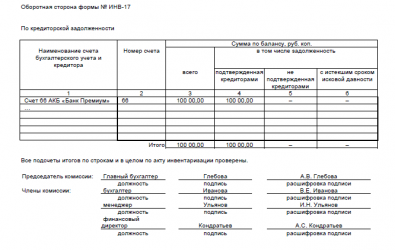

Каким образом оформляется форма

У бланка 2 части: лицевая и оборотная. На первой отражаются дебиторские долговые обязательства, на второй – кредиторские. В шапке документа указываются реквизиты предприятия (организации), вид и код деятельности. Там же нужно указать основание, послужившее причиной проверки и дату проведения. Заполнять бланк можно как на компьютере, так и от руки (используя черную или синюю ручку).

В таблице, расположенной на лицевой стороне, 6 граф, в которых указываются номера учетных счетов, суммы, отраженные в балансе, подтвержденные/неподтвержденные дебиторами обязательства, долги, по которым истекли сроки давности. Таблица на оборотной стороне по структуре такая же, но в ней указываются кредиторские долговые обязательства.

После заполнения данные должны заверить члены комиссии. Чтобы документ приобрел законную силу, обязательно прилагается справка, содержащая данные синтетических счетов, регистров, журналов. И акт, и справка разрабатываются в двух экземплярах. Один комплект остается у комиссии, второй передается бухгалтерам.

Результаты оценки обязательно отражаются в бухучете. Нереализованные долги дебиторов заносятся в расходы балансового счета «Прочие расходы», нереализованные долги кредиторов – в доходы балансового счета «Прочие доходы». Это позволяет оптимизировать учет и налогооблагаемую базу.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: http://PravoDeneg.net/buhuchet/uchet/akt-inventarizatsii-debitorskoj-i-kreditorskoj-zadolzhennosti.html