Как вычисляется период оборачиваемости дебиторской задолженности

Факторы, влияющие на успешное ведение дел в фирме, бывают разными, но одним из самых наглядных считается оборачиваемость дебиторской задолженности. Он самым решительным образом влияет на баланс, демонстрируя успешность управленческой политики руководства. Если управляющий всё делает правильно, то ПОДЗ будет давать хорошие показатели. Тем не менее, этот вопрос требует более подробного изучения.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Понятие оборота дебиторской задолженности

ДЗ задолженностью называют денежные обязательства, которые перед предприятиями и физическими лицами кто-то имеет. Например, это плата, которая ещё не была получена компанией. Это косвенная потеря в доходах предприятия, что может быть компенсирована или нет, если по какой-то причине дебитор организации не сможет выполнить свои финансовые обязательства.

Может быть две разновидности:

- Нормальная. Та, что была погашена в свое время.

- Просроченная. Задолженность, которая не оплачена в обозначенное время.

Оборачиваемость дебдолга – это коэффициент что характеризует эффективность сотрудничества фирмы с его контрагентами. Он показывает насколько скорость трансформации сырья в деньги, и становится реальной частью капитала.

Понятие периода ОДЗ

Период оборота дебиторской задолженности можно ещё назвать временем её возврата. Оно демонстрирует усредненное время отсрочки платежа. ПОДЗ определяется, насколько интенсивно используются активы или обязательства.

Показатели оборачиваемости дебдолга могут продемонстрировать, в какую сторону изменились экономические показатели компании. Это возможно, если использовать следующие способы:

- поднять выручку после реализации продукции;

- снизить показатели ДЗ за выбранный период.

Чтобы это осуществить, можно на ранних стадиях предоставить займ другой компании, осуществив её проверку. При этом кредитная политика, которая влияет на дебдолг, бывает:

- Консервативной. Контроль осуществляется максимально жестко, и все заемщики проходят строгую проверку.

- Умеренной. Риск компании средний.

- Агрессивной. Минимум условий и отсутствующие проверки, потому и риск не получить свои деньги огромный.

В итоге ПОДЗ может быть высоким, средним и низким.

Как рассчитать

Дебиторская задолженность рассчитается по формуле:

- Коэффициент ОДЗ = Вырученные от продажи деньги/Усредненная сумма дебдолга

Знаменателем является усредненная сумма. Это значит, что нужно использовать дебдолг за начальный период и сложить его с показателем, который получился в конце, после чего разделить их пополам. Кроме того нужно рассчитать срок оборачиваемости.

Как рассчитывать период оборота

Если говорить простыми словами, ПОДЗ, это срок погашения долга. С её помощью можно узнать среднее время отсрочки платежа. То есть, период оборота дебиторской задолженности определяется, отношением между количеством дней, когда долг не был погашен в оцениваемом времени и значением ОДЗ.

Чтобы в точности просчитать рассматриваемый период:

- ПОДЗ = продолжительность периода/ОДЗ

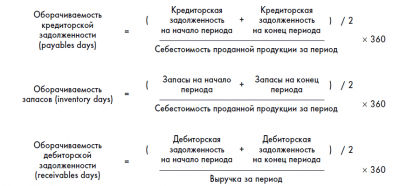

Для наглядности каждое значение необходимо дополнительно разобрать. Например, ДЗ — это дебиторская задолженность. Её оборачиваемость – это скорость возвращения долга. Она равняется отношению выручки от продаж к усредненному объёму вырученных средств за период, что подвергается анализу.

Считается формулой:

- Оборачиваемость ДЗ в днях = Выручка/((ДЗ вначале— ДЗ в конце)/2)

Данная формула позволяет определить сколько раз, и в каком объёме компания получила выручку за оказанные услуги. Оцениваемое время может быть разным. Например, от месяца до квартала или года. В качестве источника информации могут использоваться бухгалтерские балансы. Также можно использовать отчет о прибыли и убытках, что были у компании.

Правда есть нюансы зависимо от страны, где данная практика используется. Например, в западных странах действует другая технология определения рассматриваемого периода. В частности:

- применяют сумму задолженности, которая образовалась в конце исследуемого периода;

- из общего значения высчитывают сомнительную задолженность, чтобы получить более объективные результаты.

В итоге получается такая формула:

- ОДЗ = (ДЗ — сомнительная ДЗ)/В*365 суток

В отечественной практике подобная формула используется редко.

Анализируем показатель ПОДЗ

Очередной важный шаг, который должны сделать после того, как были выяснены средние сроки оборота дебиторской задолженности – правильно их проанализировать. Для анализа используются средние показатели, с которыми сравнивают результаты.

На ПОДЗ могут повлиять следующие факторы:

- какое ДЗ было сначала анализируемого времени;

- сколько финансов поступило;

- начисленная прибыль за указанное время;

- количество суток в отчётном периоде.

Нужно выяснить фактический и плановый доход. Эти показатели демонстрируют, насколько эффективна политика руководства.

Интересно, что плановый доход может и отличаться от установленного норматива:

- отклонение фактического от планового;

- разница планового от нормативного.

Такой расчет позволит избежать ошибок в составлении документации.

Что если показатель снижается

Если длительность оборота дебиторского долга падает, это хороший признак. Если продолжительность оборота дебдолга растет, это неплохой признак того, что у фирмы добросовестные дебиторы, выполняющие обязательства, согласно условиям договора.

Кроме того, он указывает, что руководитель компании выбрал правильный путь, грамотно реализовал кредитную политику и имеет налаженную систему взысканий. Но при этом важно не слишком давить на контрагентов, иначе они откажутся сотрудничать со слишком требовательным партнером.

Спрос на их продукцию упадет, а значит, будет меньше путей для сбыта. Важно грамотно соблюдать баланс.

Что если показатель возрастает

Если продолжительность оборота дебдолга растет, это признак того, что у фирмы недобросовестные дебиторы, невыполняющие обязательства согласно условиям договора. Обычно такой результат наблюдается, если масса дебиторки критически накапливается. То есть, счета компании вовремя не оплачиваются.

Часто это говорит, что продукция компании не слишком востребована на рынке или её качество недостаточно высокое, чтобы конкурировать с другими компаниями. Также такой показатель может говорить о неэффективном управленческом аппарате, что не может адекватно построить отношения с дебиторами. Например, слишком высокая лояльность.

Но снижение может говорить не только о плохом. Часто дебиторка падает, если компания расширяет рынок сбыта или сама расширяется. Исправить это можно, если поднять оборотный капитал.

Грамотно проведенный анализ позволит получить исчерпывающую информацию о том, насколько хорошо или плохо у фирмы идут дела. Если просроченные долги продолжают накапливаться, их желательно списывать. Таким образом, будет выровнен баланс компании. Но чтобы это сделать вовремя, нужно регулярно проводить анализ и вносить коррективы, если появляются тревожные факторы.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Источник: https://gidbankrot.ru/debitorskaya-zadolzhennost/kak-vychislyaetsya-period-oborota

Оборачиваемость дебиторской задолженности (как рассчитать) — Бухгалтерия

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности. Показывает, сколько за анализируемый период дебиторская задолженность оборачивается. Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента.

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности. Управление ею заключается в увеличении коэффициента оборачиваемости. Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность.

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.

Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

Тдз = 365(360) / Кдз.

Найдем период оборачиваемости средствами Excel:

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

Скачать пример вычисления коэффициента дебиторской задолженности в Excel

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

Источник:

Коэффициент оборачиваемости дебиторки: Как рассчитать?

этой статьи:

Под дебиторской задолженностью подразумевают сумму, которая выплачивается организации за предоставленные услуги или проданные товары. Как следует из статьи 128 Гражданского кодекса РФ, это имущественное право.

Данный вид активов может быть:

- нормальным;

- просроченным.

Нормальным этот вид активов считается в случае, когда определенный товар или услуга уже находится в собственности покупателя, но еще не наступил срок выплаты.

Второй вариант – когда предоставлен аванс за продукцию, но полная оплата не произведена.

Просроченный актив характеризуется тем, что установленная плата не предоставлена в срок по договору.

Для последнего случая возможны следующие варианты – сомнительная и безнадежная задолженность. Первая определяется п. 1 ст. 266 Налогового кодекса и считается таковой, когда:

- оплата не произведена в оговоренный срок;

- отсутствуют какие-либо гарантии со стороны банка или поручителей.

Безнадежной становится сомнительная задолженность, не погашенная в срок исковой давности. Она может стать таковой ввиду банкротства организации-должника либо ее ликвидации.

Предоставляя в кредит средства, компания идет на определенный риск. Объективная оценка финансового положения контрагента поможет предельно снизить эти риски.

back to menu ↑

Основная причина задержки выплат стоимости услуг или товаров – продажи в кредит. Здесь переход права собственности на продукцию и получение денежных средств за нее происходят не одновременно.

Для сохранения финансового баланса предприятия, от бухгалтерского отдела требуется строго контролировать своевременность выплат со стороны контрагентов и подготавливать соответствующую отчетность.

Возникновение ее имеет объяснение как со стороны кредитора, так и со стороны должника.

- Кредитор заинтересован увеличить обороты и сбыт продукции.

- Должник получает возможность привлечь оборотные средства.

Находящиеся в составе задолженности средства удерживаются от оборота. Это может отрицательно сказываться на финансовых показателях организации.

Динамика удержанных средств должна постоянно контролироваться и при необходимости корректироваться.

back to menu ↑

Показатель оборачиваемости дает представление о том, как скоро погашается дебиторская задолженность компании. Коэффициент отражает частоту получения оплаты услуг или продукции, равной по объему среднему остатку невыплаченных средств.

По данным сведениям можно делать выводы, насколько эффективна политика компании в отношении активов, контрагентов и продаж в кредит.

Дебиторская задолженность компании может меняться как в сторону увеличения, так и в сторону уменьшения. Чтобы увеличить коэффициент оборачиваемости, предприятие:

- снижает деб. зад.

- повышает степень выгоды от сделок.

Для снижения удержанных от оборота активов, организации уделяют особое внимание финансовым показателям предприятия-контрагента. В зависимости от уровня риска при заключении сделок выделяют три типа политики компании.

- Консервативный – нацелен на предельное снижение рисков при предоставлении кредита.

- Умеренный – позволяет увеличить долю риска при заключении договоров.

- Агрессивный – самый высокий риск при предоставлении кредита.

back to menu ↑

Чтобы вычислить коэффициент оборачиваемости, потребуется одна простая формула. Он равен отношению полученной выручки к среднему значению деб. зад.

Последний показатель находится путем деления суммы значений задолженности на начало и на конец расчетного периода на два.

Иногда, помимо коэффициента, требуется рассчитать период оборота. Этот показатель отражает, за сколько времени задолженность переходит в денежные активы. Период равен отношению 365 к коэффициенту оборачиваемости.

back to menu ↑

Существует ли нормальное значение коэффициента

Для значений оборачиваемости отсутствуют строгие нормативы. На их формирование влияют особенности отраслевой направленности предприятия.

Увеличение коэффициента положительно сказывается на финансовом состоянии организации. Такой факт говорит о высоком темпе погашения контрагентами деб. зад.

back to menu ↑

Для примера можно рассчитать коэффициент оборачиваемости для фирмы, отчетный период 1 месяц. Задолженность на начало месяца составила 8200 рублей, доходы 7600 рублей, полученная выгода 5750 рублей. Основываясь на этих данных, рассчитывают деб. зад. на конец отчетного периода (в данном случае месяца):

- ДЗ = Задолженность + доходы – выручка = 8200 + 7600 – 5750 = 10050.

- ДЗ (средняя) = (ДЗ (начало месяца) + ДЗ (конец месяца))/2 = (8200 + 10050)/2 = 9125.

- Коэффициент оборачиваемости = выручка/средняя ДЗ = 5750/9125 = 0,63.

Расчет среднего значения ДЗ и других показателей может проводиться поквартально.

back to menu ↑

Анализ состояния денежных активов и изменений в динамике показывает финансовый баланс организации. Оценку стоит проводить по нескольким алгоритмам.

- Сумма дебиторской задолженности на конец каждого месяца. Показывает, какова эта составляющая актива организации в динамике.

- Сумма просроченной дебиторской задолженности. Значение позволяет оценить кредитный риск.

- Оборачиваемость. Отражает эффективность политики фирмы в обращении с клиентами.

Для объективной оценки показателей фирмы стоит провести исследование средних показателей предприятий этой отрасли. Чтобы сравнить результаты деятельности, полезно рассмотреть показатели организаций, занимающих первые ступеньки.

Расчет коэффициента может потребоваться генеральному директору, коммерческому директору, сотрудникам отдела продаж или менеджерам. Этот показатель демонстрирует эффективность работы с контрагентами. Если значение выросло, значит, либо растут объемы продаж, либо снижается дебиторская задолженность.

Увеличивающийся коэффициент оборачиваемости говорит о финансовой стабильности компании. Повышение указывает на быстрое получение средств за предоставленные услуги или проданную продукцию. Перечисленные выплаты в дальнейшем привлекаются к обороту компании либо идут на покрытие долгов.

back to menu ↑

Источник:

Коэффициент оборачиваемости дебиторской задолженности: как рассчитать и применить на практике :

Любая компания, будь то небольшой бизнес начинающего предпринимателя либо крепко стоящая на ногах организация, не может обойтись без такого экономически обоснованного актива, как дебиторская задолженность.

Что он обозначает и как воздействует на работу предприятия в целом – тема нашей статьи.

Выясним, как определить коэффициент оборачиваемости дебиторской задолженности и проанализировать производственную ситуацию на основе проведенных расчетов.

Определение

Дебиторской задолженностью принято называть задолженность компаний-покупателей за приобретенные услуги или товары либо собственных сотрудников, являющихся подотчетными лицами и имеющих на руках денежные суммы, выданные на различные производственные цели – покупку материалов, транспортные расходы, другие производственные нужды. На экономическом языке все перечисленные контрагенты, так или иначе взаимодействующие с организацией, называются дебиторами.

Зачастую выживаемость или успешное функционирование предприятия зависит от скорости погашения контрагентами этих долгов.Поэтому так важны эти вычисления. Основным расчетным значением выступает коэффициент оборачиваемости дебиторской задолженности, который дает возможность экономисту оценить эффективность работы с покупателями и определить сроки возврата долгов.

Как вычислить коэффициент оборачиваемости дебиторской задолженности?

Формула такова:

Кодз = В / О ср,

где В – полученная в анализируемом периоде выручка,

О ср – среднее сальдо задолженности в денежном эквиваленте.

Показатели величины выручки предоставляет финансовая отчетность, а сумма среднего остатка вычисляется как половина от сложения начального и конечного балансового сальдо задолженности.

Этот расчет определяет коэффициент оборачиваемости дебиторской задолженности, выраженный в числе оборотов (или количестве раз) получения оплаты от дебиторов в объеме среднего остатка долга за отчетный период.

Пример расчета

За первый квартал доход от продаж (выручка) в компании составил 12000000 рублей.

Остаток задолженности на начало года – 3000000 рублей, на 31 марта – 4500000 руб.

Определим коэффициент оборачиваемости дебиторской задолженности.

О ср = (3000000 + 4500000) /2 = 3750000 руб.

Кодз = 12000000 / 3750000 = 3,2 раза перекрылась задолженность.

Поскольку анализ – это всегда сравнение с аналогичными прошлыми периодами, то для того, чтобы представить динамику развития производства, возьмем сведения о показателях за первый квартал прошлого года.

Например, выручка тогда составляла 9000000 рублей, остаток долга на начало года – 2300000 рублей, на конец квартала – 3000000 рублей.

Кодз = 9000000 / (0,5 *(2300000 + 3000000)) = 3,4 раза за квартал обернулась задолженность дебиторов.

Для экономиста снижение коэффициента на 0,2 (3,2 – 3,4 = — 0,2) говорит о неблагополучии в деятельности предприятия, но окончательные выводы он сделает после проведения более детального анализа функционирования предприятия.

Надо помнить, что для этого показателя не определены четкие нормативы, поскольку на него большое влияние оказывают и специфика организации, и отраслевые особенности, и технология производства работ.

Например, в торговых организациях, практикующих реализацию товаров в кредит, задолженность дебиторов всегда высока, а величина ее возврата мала, в производственных же объединениях картина меняется кардинально.

Но в любом случае увеличение коэффициента оборачиваемости дебиторской задолженности говорит о более быстром погашении покупательской задолженности.

Показатель в разах помогает в анализе деятельности организации, но дополняет картину вычисление, когда в результате выявляется количество времени в днях, на протяжении которого долги остаются неоплаченными.Этот вариант вычислений также широко применяется, если требуется определить коэффициент оборачиваемости дебиторской задолженности. Формула этого вычисления для анализа за год такова:

Кодз/дн = 365 / Кодз

Источник: https://buchgalterman.ru/blanki/oborachivaemost-debitorskoj-zadolzhennosti-kak-rasschitat.html

Расчет оборачиваемости дебиторской задолженности

Под определением «дебиторская задолженность (ДЗ)» подразумеваются денежные обязательства компаний и физических лиц, относящихся к предприятиям. К примеру, физическое лицо предоставило услугу по отгрузке товара, а оплата еще не прошла.

По сути, ДЗ сопровождается косвенными финансовыми затратами в прибыли компании. Во многом это объясняется тем, что у компании отсутствуют наличные, поэтому они не могут быть направлены в оборот.

Оборачиваемая дебиторская задолженность — это коэффициент, способный охарактеризовать взаимоотношение компаний и контрагентов. Показатель отображает скорость оборачиваемости товаров либо услуг в финансовый капитал.

Показатель оборачиваемости дебиторской задолженности способен в полной мере отобразить показатели изменения ДЗ в положительную либо отрицательную сторону.

цель заключается в возможности существенно увеличить показатель оборачиваемости, которую можно достичь несколькими вариантами:

- повышением выручки от реализации;

- снижением показателей ДЗ за определенный период.

Для этого достаточно будет на ранней стадии предоставления займа иным фирмам осуществить их проверку на предмет финансовой стабильности.

Условно кредитную политику компании можно разделить на несколько типов:

- консервативная;

- умеренная;

- агрессивная.

В первом типе компании часто стремятся к достижению наиболее жесткого контроля своего финансового капитала для минимизации различных рисков. В случае умеренной политики компании все построено на среднем риске утраты своего капитала.

Последний тип политики подразумевает под собой наивысшую степень риска утратить свои кредитные средства. Отличается она минимальными требованиями к заемщикам и отсутствием каких-либо проверок.

Необходимость в расчете

Рассматриваемый показатель применяется для поиска путей существенного повышения прибыли компании (увеличения показателей рентабельности).

Главным пользователем данного коэффициента считается руководство компании во главе с коммерческим либо генеральным директором, начальник отдел продаж и так далее.

Формула

Формула исчисления показателя оборачиваемости ДЗ имеет вид:

Коэффициент оборачиваемости ДЗ = прибыль от реализации / средний размер дебиторской задолженности

Стоит также брать во внимание тот факт, что в знаменателе отображается средний размер, который означает – компания в обязательном порядке должна взять ДЗ на начало отчетного периода и суммировать ее с концом, а после разделить на 2.

Формула исчисления показателя по РСБУ имеет вид:

Читайте так же: Списание дебиторской задолженности: как составить акт

Коэффициент оборачиваемости ДЗ = стр.2110 / (стр. 1230нп. + 1230кп.) * 0,5, где

Нп – отображение строки 1230 на начало отчетного периода, Кп – отображение строки 1230 на конец отчетного периода.

Важно помнить: отчетным периодом может быть не только календарный год, но и месяц либо квартал. В бухгалтерском балансе старого образца (используемого до 2011 года) формула исчисления имела вид:

Коэффициент оборачиваемости ДЗ = стр. 10 / (стр. 230 + стр. 240) * 0,5

Для осуществления всех необходимых исчислений по оборачиваемости ДЗ с минимальными погрешностями, необходимо:

- оставить в полном объеме практику применения показателей прибыли, которая очищена от выплаты косвенных налогов (акцизов, НДС и так далее), поскольку ДЗ чаще всего включает в себя эти взносы;

- брать во внимание, что прибыль от реализации исчисляется исключительно при отгрузке продукции, в то время как оплата будет произведена позже.

Благодаря таким нюансам можно достичь определения показателя с минимальными погрешностями либо без них вовсе.

Нормативное значение

Для оборачиваемости ДЗ, как и для ряда остальных коэффициентов, которые используются в процессе анализа стабильной работы компании и уровня производства, не предусмотрено жестких нормативов, поскольку они напрямую зависят от нюансов и специфики сферы работы, включая технологический процесс каждого отдельно взятого предприятия.

Нередко для анализа ситуации на производстве компании применяют показатели расчетных коэффициентов за различные временные промежутки и сравнивают их повышение либо понижение.

При показателях повышения можно говорить о быстром темпе оборота ДЗ, в противном случае все наоборот.

Несмотря на тот факт, что норматив оборачиваемости ДЗ не предусмотрен на законодательном уровне, специалисты в экономической сфере ориентируются на показатели в единицу. Он является наиболее оптимальным, поскольку способен определить не только уровень рентабельности, но и ликвидности.

При показателях коэффициента оборачиваемости ДЗ больше единицы — партнеры компании в полном объеме выполнили все свои долговые обязательства. В такой ситуации считается, что производство компании находится на максимально высоком уровне, а денежные средства поступают быстрее, нежели продукция была отгружена.

Примеры

Рассмотрим расчет показателя оборачиваемости на конкретном примере.

В таблицы представлены сведения о ДЗ и полученной прибыли поквартально в период за 2015-2016 годы:

| Задолженность, руб. | 600000 | 500000 | 650000 | 400000 |

| Прибыль, руб. | 30000 | 29000 | 40000 | 45000 |

| Суммарное число дней | 92 | 91 | 91 | 92 |

Произведем вычисление средних показателей долга по каждому отдельно взятому кварталу, а после сравним полученные результаты:

- за 1 квартал 2016 года, средний показатель = (задолженность 4 квартала 2015 + долг за 1 кв. 2016) / 2 = (600000 + 500000) / 2 = 550000 рублей;

- за 2 квартал 2016 года = (задолженность 1 квартала 2016 + долг за 2 кв. 2016) / 2 = (500000 + 650000) / 2 = 575000 рублей;

- за 3 квартал 2016 года = (задолженность 2 квартала 2016 + долг за 3 кв. 2016) / 2 = (650000 + 400) = 525000 рублей.

На основании проведенных расчетов необходимо определить коэффициент оборачиваемости ДЗ по следующей формуле:

коэффициент оборачиваемости ДЗ = прибыль / средний показатель

- за 1 квартал 2016 = 29000 / 550000 = 0,52;

- за 2 квартал 2016 = 40000 / 575000 = 0,69;

- за 3 квартал 2016 = 45000 / 525000 = 0,85.

Исходя из полученных результатов, можно сделать вывод, что оборачиваемость ДЗ растет и вскоре может достигнуть отличных для компании показателей.

Взяв во внимание тот факт, что абсолютные показатели остаются на прежнем уровне, а прибыль существенно повышается, можно говорить о том, что рост эффективности достигается путем увеличения объема реализации товаров. Это позволяет говорить о грамотно построенной политике контроля взыскания задолженности и высоком уровне недопущения факта невыплаты денежных средств.

Определив скорость погашения долговых обязательств в днях можно с легкостью рассчитать усредненный период, который нужен предприятию для взыскания задолженности у своих должников.

Рассмотрим, каким способом можно будет определить период оборачиваемости ДЗ:

Срок оборачиваемости ДЗ = 360 / коэффициент оборачиваемости ДЗ

По причине того, что в рассматриваемом примере указаны сведения поквартально, то в формуле возникает необходимость использования суммарного числа дней, которые полностью соответствуют исследуемому периоду:

- срок за 1 квартал 2016 = 91 / 0,52 = 175 дней;

- срок за 2 квартал 2016 = 91 / 0,69 = 131 день;

- срок за 3 квартал 2016 = 92 / 0,85 = 108 дней.

Можно сделать выводы: согласно исследованию полученных результатов, потребительская/покупная способность контрагентов предприятий существенно выросла – в первом квартале ДЗ погашалась 175 дней, во втором – 131 день, в третьем – всего 108 дней.

Анализ оборачиваемости

Одним из показателей, без которого невозможно произвести расчет оборачиваемости дебиторской задолженности, принято считать период оборота либо взыскания. Формула для его исчисления была рассмотрена выше.

Читайте так же: Продажа и покупка дебиторской задолженности

Для возможности определения эффективности трудовой деятельности отдельно взятых наемных рабочих либо структурного подразделения в целом фактические коэффициента подлежат сравнению с нормативами.

Вычислить, как трудовая деятельность рабочих могла оказать влияние на производственный процесс всей компании в целом можно благодаря расчету отклонения от нормы, которое, соответственно, требует тщательного разложения на оказывающие влияния нюансы.

Одним из таких нюансов по праву считается средняя заработная плата за год.

Для исчисления средней годовой заработной платы (СГДЗ) следует:

- суммировать остаточный размер ДЗ до начала и в период завершения отчетного периода;

- разделить полученный при исчислении результат на 2.

Формула определения имеет вид:

Средняя заработная плата = (ДЗ на начало периода + ДЗ на конец отчетного периода) / 2

Остаточный размер ДЗ на момент завершения отчетного периода напрямую будет зависеть от суммы остатка на начало и полученной прибыли на протяжении всего периода, включая иной доход.

По сути, на период оборота могут оказать существенное влияние такие факторы:

- ДЗ на начало отчетного периода;

- финансовые поступления на протяжении всего периода;

- размер начисленной прибыли за весь отчетный период;

- суммарное число дней в отчетном периоде.

Произвести фактический анализ оборачиваемости ДЗ можно путем применения такой формулы:

- в числителе содержится фактический показатель период оборота ДЗ, умноженный на частное суммарное число дней в периоде (КД) и фактически полученной прибыли;

- в знаменателе отображается плановый показатель периода оборота ДЗ, который умножен на частное суммарное число дней в отчетном периоде (КД) и плановой прибыли.

Под определением ФГВР и ПГВР подразумевается фактическая и плановая годовая прибыль от реализации каких-либо товаров или услуг. Простыми словами, фактическое и плановое соотношение периода оборота ДЗ сможет оказать существенную помощь в определении ДЗ по факту разделенной прибыли по факту на плановую.

Такое соотношение фактической и плановой прибыли является окончательным показателем. В дальнейшем на оборачиваемость может повлиять фактор, который раскладывает средние имеющиеся коэффициенты ДЗ, сформировавшиеся в компании по факту, но при этом которые были ранее спланированы.

Плановая прибыль не всегда может соответствовать установленному нормативу, который был разработан для оборачиваемости ДЗ.

В процессе проведения анализа необходимо будет отклонение фактических показателей ПСД от плановых условно разделить на несколько составляющих:

- отклонение по факту от установленного планового;

- отклонение планового от установленной нормы.

Благодаря этому можно будет провести необходимый анализ без допущения в нем каких-либо ошибок.

Как управлять оборачиваемостью дебиторской задолженности? Узнайте из данного видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/predprinimatelskaya-deyatelnost/kontragenty/zadolzhennosti/oborachivaemost-debitorskoj.html

Расчет оборачиваемости дебиторской задолженности в днях формула

Оборачиваемость дебиторской задолженности указывает на то, за какой срок погашается задолженность покупателей за поставленный товар. Этот показатель среди прочих характеризует финансовую устойчивость компании.

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары.

Уменьшение коэффициента может говорить о том, что:

- Компания увеличила долю неплатежеспособных покупателей.

- Компания приняла решение проводить более мягкую политику с клиентами для завоевания большей доли рынка за счет предоставления более длительных отсрочек платежа своим клиентам. Соответственно, чем ниже указанный коэффициент, тем выше у компании потребность в оборотном капитале, который необходим для увеличения объемов продаж.

Для расчета коэффициента оборачиваемости дебиторской задолженности может быть использована простая формула, которая выглядит так:

Коб — коэффициент оборачиваемости задолженности дебиторов;

Оп — объем продаж по итогам года (выручка от реализации);

ДЗсг — среднегодовая задолженность дебиторов.

Для определения среднегодовой ДЗ используется следующая формула:

ДЗсг = (ДЗнг + ДЗкг) / 2,

ДЗнг — задолженность по состоянию на начало года;

ДЗкг — задолженность по состоянию на конец года.

О порядке ведения учета дебиторки вы сможете узнать из нашей статьи «Ведение учета дебиторской и кредиторской задолженности».

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Рассчитав как быстро произойдет погашение дебиторской задолженности в днях, можно определить усредненный период, необходимый компании для истребования у покупателей долгов. Для его расчета используется формула оборачиваемости дебиторской задолженности, которая выглядит так:

Псб = ДЗсг / Оп × Дн,

Псб — период сбора долгов;

Дн — количество дней в расчетном периоде. Если расчет производится за год, то Дн будет равен 365.

В результате период оборачиваемости дебиторской задолженности определяется как отношение суммы среднегодовой «дебиторки» к объему выручки. Если срок погашения дебиторской задолженности требуется рассчитать в дневном выражении, то в знаменатель добавляется число их в периоде расчета.

Как без погрешностей определить период оборачиваемости дебиторской задолженности?

Для того чтобы рассчитать оборачиваемость дебиторской задолженности с наименьшей погрешностью, следует:

- оставить практику использования значения выручки, очищенной от уплаты косвенных налогов (акцизы, НДС), поскольку дебиторка, как правило, эти косвенные налоги содержит;

- учесть, что выручку от продаж рассчитывают при отгрузке продукции, в то время как оплата за нее производится позже.

Подробнее об отражении в бухучете выручки от продаж читайте в нашей статье «Как отражается выручка в бухгалтерском балансе?».

Как произвести анализ оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности (значение в днях) показывает среднюю продолжительность отсрочки платежа, которую компания предлагает своим клиентам-покупателям.

Чем значение оборачиваемости дебиторской задолженности будет меньше, тем эффективнее работает капитал компании, поскольку быстрее высвобождаются средства для новых вложений. Если для оборота используются заемные средства, то уменьшение срока использования этих средств делает их дешевле.

Итоги

Без расчета оборачиваемости дебиторской задолженности компания не сможет выстроить собственную кредитную политику по работе с покупателями. Решение о предоставлении отсрочки платежа и ее продолжительности должно приниматься с учетом всей информации о финансовом состоянии компании и ее стратегических планах.

Проанализировав собственные ресурсы/возможности, и сверив их со своими целями, компания определяет максимальный и минимальный пределы возможной отсрочки платежа покупателями. Это значение впоследствии будет использовано при заключении сделок с ними. Тем самым можно существенно уменьшить срок погашения дебиторской задолженности.

Стабильность работы предприятия определяется финансовыми индикаторами. Одним из ключевых показателей коммерческого здоровья организации является оборачиваемость дебиторской задолженности (ДЗ), а точнее — ее коэффициент. Сама ДЗ возникает вследствие заключаемых соглашений между потребителями и сторонами, предлагающими товары или услуги. Опираясь на показатель оборачиваемости этого актива, можно судить об успешности и эффективности предпринимательской деятельности предприятия.

Источник: https://lawsexp.com/juridicheskie-sovety/raschet-oborachivaemosti-debitorskoj.html

Как рассчитывается срок оборота дебиторской задолженности

Срок оборота дебиторской задолженности – это период с момента отгрузки товаров до получения оплаты. Для его оценки используется коэффициент, также показатель можно рассчитать в днях. Чем быстрее долги превращаются в деньги, тем стабильнее экономическое положение фирмы, и тем меньше риск возникновения дефицита ликвидности оборотных средств.

Срок оборота дебиторской задолженности – коэффициент, оценивающий период, в течение которого предприятие получает от своих должников оплату за отгруженные товары или оказанные услуги. Этот показатель нужен для оценки денежных потоков предприятия. Его расчет помогает определить, насколько стабильным является положение фирмы, есть ли средства на оплату кредиторской задолженности и совершение других расчетов.

Иными словами, коэффициент показывает, сколько оборота пришлось на один рубль долга, какая доля от выручки – это задолженность клиентов перед предприятием. Любой компании нужно стремиться к наиболее высокому значению, т.к. чем оно больше, тем быстрее отдаются долги. В идеале задолженность лучше сводить к минимуму, но если это невозможно, нужно наращивать коэффициент в будущих периодах.

Как анализировать показатель

Коэффициент используют для анализа денежных потоков предприятия за несколько периодов. Его сравнивают – был ли рост или падение. Рост значит, что ситуация стала лучше, доля дебиторки снижается. Снижение — напротив, печальный признак. Он сигнализирует об одном: долги клиентов растут.

Оптимальным будет брать данные за предыдущий год и рассчитывать показатель поквартально или помесячно.

|

Увеличивается доля дебитоки в выручке. |

Снижается доля дебиторки в выручке. |

|

Проблемы со сбытом. |

Улучшение ситуации со сбытом. |

|

Рост неплатежеспособности. |

Повышение платежеспособности компании. |

|

Увеличение сроков отсрочки платежа. |

Сокращение сроков отсрочки платежа. |

|

Неоправданно высокие темпы наращивания продаж. |

Продажи идут в привычном темпе. |

Увеличение срока погашения дебиторской задолженности говорит о том, что необходим усиленный контроль над расчетами покупателей во избежание финансовой нестабильности и необходимости в дополнительном финансировании.

Компаниям с ярко выраженной сезонностью особое внимание нужно уделить сравнению значений за аналогичные периоды предыдущих лет, т.к. анализ показателя только в рамках текущего года не позволит составить верное представление о ситуации, которая происходит при максимальном и минимальном спросе на товары / услуги.

Если предприятие предоставляет отсрочку платежа, и срок превышает оборачиваемость дебиторской задолженности в днях, то это ставит под угрозу всю деятельность фирмы, т.к. у компании возможны постоянные проблемы с ликвидностью и кассовые разрывы. В этом случае нужно в экстренном порядке принимать меры по сокращению дебиторки, иначе компании приходится брать деньги из оборотных средств, тем самым понижая результативность своей деятельности.

Чем длиннее период оборачиваемости, тем выше риск непогашения задолженности. Рассчитывать показатель можно по-отдельности в отношении:

- Физических и юридических лиц.

- Типов клиентов (новые, постоянные, ключевые и т.д., на каждом предприятии свои правила распределения клиентов по группам).

- Работы предприятия в целом и отдельных видов продукции / услуг.

- Условий договоров (тарифов, размера отгрузок и т.д.).

- Источников привлечения клиентов.

- Региона нахождения клиента.

- Менеджеров, которые заняты клиентами.

- Сроков задолженности (по договору и факту).

Примеры расчетов

Расчет показателя приведен в таблице (скачать в Excel).

|

Выручка, т.р. |

1200 |

1350 |

1742 |

1487 |

5779 |

|

ДЗ нп, т.р. |

650 |

350 |

987 |

670 |

650 |

|

ДЗ кп, т.р. |

350 |

987 |

670 |

586 |

586 |

|

Одз |

2,4 |

2,01 |

2,10 |

2,37 |

9,35 |

|

СО дз, дни |

37,5 |

45,06 |

43,76 |

38,85 |

39,03 |

Таким образом, средний срок оборота дебиторской задолженности за 2017 год составил 39 дней. Быстрее всего деньги от клиентов приходили в 1 квартале – 37,5 дней. Дольше всего долги возвращали во 2 квартале – 45 дней. Но к концу года показатель выровнялся и стал меньше среднего – это хороший знак.

Резюме

Чтобы предприятие не испытывало нехватку оборотных средств, необходимо своевременно получать деньги от клиентов за отгруженные товары или услуги (не допускать просрочек) и сокращать период погашения дебиторской задолженности. В противном случае у компании могут появиться сложности с платежеспособностью, а это уже наложит отпечаток на деятельность фирмы в целом и в будущем периоде повлечет убытки.

Источник: https://moneymakerfactory.ru/spravochnik/srok-oborota-debitorskoy-zadoljennosti/