Как правильно списать дебиторскую задолженность прошлых лет

Бухгалтерам регулярно приходиться заниматься списанием дебиторских задолженностей, которые по тем или иным причинам были признаны безнадежными. Что такое дебиторская задолженность? Можно ли ее списать и как отразить это в отчетности?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Что это такое

Дебиторская задолженность (ДЗ) – это сумма денежных средств, которую юридическое или физическое лицо должно другой организации или компании. Такая задолженность относится к активам предприятия. Должники этих предприятий являются дебиторами.

Она возникает в следующих ситуациях:

- после продажи товаров или услуг, когда стоимость этих товаров еще не оплачен;

- при выплате заработной платы в большем размере, чем нужно;

- после проведения предоплаты за товары или услуги, когда товар еще не был доставлен;

- при расчете бюджета, касаемого налоговых сборов;

- при наличии задолженностей учредителя по вкладам в уставной капитал;

- другие случаи.

В зависимости от сроков погашения ДЗ делиться на два вида:

| Краткосрочная | Срок погашения меньше года |

| Долгосрочная | Срок погашения больше года |

По видам долгов ДЗ может быть:

| Нормальная | Если срок выплат еще не наступил |

| Просроченная | Если срок выплат истек, но долг не был заплачен |

Просроченная задолженность делится на три вида:

| Сомнительная | Если нет уверенности, что дебитор оплатит долг. Хотя возможность оплаты существует |

| Безнадежная | Если оплата долга признается невозможной. Например, при банкротстве дебитора |

| Невостребованная | Если оплата не была затребована со стороны продавца. Например, о долге просто забыли |

Основания

Наличие дебиторской задолженности учитывается на балансе фирмы и искажает достоверную финансовую картину. Чем скорее долг будет погашен, тем меньше потерь понесет организация.

Однако совершать списание можно только после того, как все законные способы возврата средств были исчерпаны. Поэтому для такого действия существуют определенные основания.

Списать дебиторскую задолженность прошлых лет можно в следующих случаях:

- Истек срок исковой давности. Гражданский кодекс РФ устанавливает срок – 3 года. По истечению данного периода долг может быть списан на законных основаниях.

- Отсутствие возможности вернуть долг. Невозможность возврата средств может наступить в случае банкротства или ликвидации предприятия-должника.

- Неудовлетворительные действия судебных приставов. Если действия по взиманию долга с дебитора проводились неправомерно или неудовлетворительно, то задолженность может быть списана.

К прочим основаниям можно отнести:

- невозможность установить местонахождение дебитора;

- невозможность получить сведение о состоянии финансов и имущества должника;

- отсутствие у дебитора имущества, стоимость которого может пойти на погашение долга.

Более частые причина для списания долга – окончание срока исковой давности и неплатежеспособности должников.

Порядок действий

Процедура проводится в два этапа:

- Признание необходимости списать задолженность.

- Издание соответствующего приказа.

Для обоснования необходимости списания дебиторской задолженности необходимо:

- предоставить подтверждение наличия долга – документы, акты, справки, претензии и т.д.;

- предоставить бумаги, которые подтверждают невозможность взыскать долг – выписка из реестра о ликвидации и т.д.

При выявлении необходимости издается приказ, сформированный в соответствие со следующими нюансами:

- основания для списания соответствуют закону РФ;

- подтверждение о невозможности взыскать долг зафиксировано документально;

- приказ издан исходя из данных по инвентаризации, проведенной и оформленной по всем правилам.

Приказ издается по унифицированной форме или на бланке предприятия. Документ должен включать обязательные пункты:

- общие сведения – наименование организации, номер документа и дата составления;

- данные о должнике – наименование организации и ИНН или паспортные данные физлица;

- сумма долга, признанного безнадежным;

- основания для списания;

- способ – за счет резерва или на затраты.

Пример приказа представлен ниже:

Как отразить в учете

Списание дебиторской задолженности в обязательном порядке отражается в бухгалтерской и налоговой отчетности.

Процедура происходит на основании трех документов:

- акт об инвентаризации;

- письменное обоснование процедуры;

- приказ руководителя.

Положение Минфина №34н устанавливает необходимость списания:

- дебиторки и других долгов с истекшим сроком давности;

- кредиторской и депонентской задолженностей с истекшим сроком давности.

Согласно Положению Минфина №33н сумма ДЗ включается в состав прочих расходов предприятия.

Налоговый кодекс РФ предлагает предприятиям создавать резервные фонды по сомнительным долгам, часть средств из которых может пойти на списание ДЗ. Суммы отчислений в такой резерв должны быть отражены в графе «расходы» и представлены в очередной налоговой отчетности.

Сумма резервного фонда определяется по результатам инвентаризации и исчисляется таким способом:

| При сомнительной до 45 дней | Вклад в резерв не производится |

| При сомнительной от 45 до 90 дней | В резерв вноситься половина стоимости долга, выявленного после инвентаризации |

| При сомнительной более 90 дней | В резерв вносится полная сумма долга |

При этом отчисления в резерв не могут превышать 10% от общей выручки предприятия за отчетный период.

Таким образом, юрлица имеют право:

- Открывать резервный фонд по сомнительным долгам.

- Списывать ДЗ по истечению срока давности.

Однако все это должно быть отражено в бухгалтерском и налоговом отчете за текущий период.

Возможные трудности

На первый взгляд кажется, что процедура списания дебиторской задолженности не может вызывать особых сложностей. Однако такое решение должно быть обосновано, а документы должны быть заполнены надлежащим образом.

Основные возможные трудности при списании долга:

- Срок исковой давности по дебиторской задолженности истек, однако руководство предприятия не принимало никаких действий, направленных на возврат долга. Несмотря на точку зрения налоговых органов, законодательно установлено, что задолженность может быть списана по истечению срока давности даже в том случае, когда мероприятия по возвращению долга не проводились.

- Неверный выбор налогового периода. Для предотвращения споров с налоговыми органами дебиторская задолженность должна быть списана в тот же отчетный период, когда наступили основания для этого. То есть истек срок давности или долг был признан безнадежным.

Нарушение правил часто приводит к спорам с налоговыми органами, отказам в налоговых льготах и штрафом за ошибки в предоставленном отчете.

Поэтому перед списанием долгов важно грамотно провести инвентаризацию, установить основания и издать приказ. В таком случае риск возникновения споров с госорганами будет минимизирован.

по теме:

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 703-16-92

- Санкт-Петербург и область — +7 (812) 309-85-28

- Регионы — 8 (800) 333-88-93

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 113-16-28

- Санкт-Петербург и область — +7 (812) 243-19-89

- Регионы — 8 (800) 551-61-26

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как списывать в убыток задолженности?

Ничего. даже если она там болтается — она вам не мешает)))

Если дебиторская задолженность нереальна к взысканию или срок ее исковой давности истек, то ее можно списать с баланса, однако такие действия чреваты судебными разбирательствами с налоговиками.

К дебиторке другие требования если она болтается, налоговики в доходы включат и штраф с пени доначислят, прводите инвентаризацию на каждую отчетную дату, списать можете либо через 3 года без движения, либо ликвидации предприятия, тоже самое с кредиторкой..

. ликвидацию можно найти на НАЛОГ. ру

Как грамотно списать дебиторскую задолженность в таком случае?

Вы по истечении 36 месяцев исполнили решение суда, документ. «решение об окончании испонительного производства»

пока поздравляю, .возможно продолжение….

Копить дебиторскую задолженность невыгодно не только в финансовом, но и в налоговом плане.Следовательно, списать задолженность принудительно ликвидированной компании можно будет не ранее чем через год.

Как правильно списать дебиторскую задолженность?

Только по истечению срока исковой давности или если контрагент исключент из ЕГРЮЛ

В каком отчетном налоговом периоде можно списать дебиторскую задолженность должника-банкрота? Налоговый учет. Согласно п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов за исключением расходов…

Обязатель акт сверки подписанный обеими сторонами. Срок исковой давности начинается с момента подписания акта. ПРоводки 91,2 — 62 =10000

007 = 10000

Можно списать дебиторскую задолженность по акту сверки, если компания предоставляет дубликаты документов только за плату?

С какого это буя? Списать? Вы претензию выставляли? Они не реагировали? Вы в арбитраж обращались? Вам отказали в иске?

Либо списывайте за счет прибыли

Налоговики разрешили списывать дебиторку полностью. Дебиторскую задолженность можно включить в резерв по сомнительным долгам в полном объеме, если есть кредиторская задолженность перед должником.

Как списать дебиторскую задолженность?

Т. е сотрудники вам должны? вы им просто выдаете деньги? выход один — начислить з/п работникам, заплатить с не взносы и налоги …

долг с кого на кого вы хотели корректировать и на основании каких документов?

Налогообложение дебиторской задолженности, списываемой на финансовые результаты.Банк России вместе с Министерством финансов РФ прилагает усилия, чтобы заставить банки публиковать о себе как можно больше достоверных сведений.

Как списать дебиторскую задолженность если мы потеряли договора, а организации все действующие?

Сделайте акты сверки с этими организациями.

Источник: https://magistr42.ru/pravo/kak-pravilno-spisat-debitorskuju-zadolzhennost-proshlyh-let.html

Списание дебиторской задолженности: особенности и порядок списания в налогом и бухгалтерском учете

Любая компания по законодательству Российской Федерации обязана прослеживать дебиторскую задолженность, а именно смотреть, чтобы вовремя проводились платежки. В случае появления долга, компания должна работать с нею, прилагая все усилия. Если долг нельзя вернуть, его нужно списать в бухгалтерии и произвести запись в налоговой.

В свою очередь списание дебиторской задолженности это разновидность операции, с которой часто приходится сталкиваться сотрудникам многих организаций. Дебиторский долг это разновидность актива, обусловленная как долг граждан фирмы, который появляется из-за сбыта продукции в долг. В учете бухгалтера под такого рода долга подразумевают имущественные права.

Долг разрешается списывать при истекшем сроке исковой давности или при ликвидации должника

Списать такое обременение не так просто как кажется на первый взгляд, на это нужны определённые основания. Кодекс налоговой инспекции гласит, что задолженность нужно относить к нереализованным расходам.

Какую задолженность можно списывать?

Если же погашение займа нереально по каким-то причинам, долговое обязательство получает статус – безнадежное. К данному виду долга также относятся, те, у которых срок воздействия признается истекшим, и уже нет возможности подать иск. В эту категорию входят те долги, что нельзя взыскать из-за прекращения работы компании.

Положение No34 от 29.09.98 г по ведению бухгалтерии гласит, тот долг, у которого окончился срок подачи иска, нужно списать, опираясь на итоги инвентаризации. Разъяснение нужно подавать в письменном виде с приказом от начальства.

Безнадежная задолженность, что это такое и как ее признают

Дебиторская задолженность возникает при наличии соглашения с контрагентами, когда период замены владельца товара, предоставление услуг абсолютно не совпадает с временным периодом их оплаты. В связи с этим существует список документов, которые подтверждают факт появления долга – соглашение, акт произведенных работ, график выплаты задолженности.

К этому типу причисляют также долг, по которому все обязательства окончены из-за невозможности их выполнения. Сомнительной называется задолженность фирмой, которая не была погашена вовремя. Нормальная задолженность это та, по которой еще не наступил срок оплаты.

Как происходит списание дебиторской задолженности в 1С, смотрите в этом видео:

Если потребитель не может в срок оплатить взятую в кредит продукцию, то дебит переходит в стадию сомнительного долга, а если оплаты товара не приходило более трех лет после отгрузки продукции, то эту задолженность реально обозначить как безнадежную и списать в бухгалтерии и налоговой. Срок списания — три года и определяется на основании 196 статьи ГК РФ.

Исходя из всего вышесказанного, можно выделить критерии, по которым может быть списан безнадежный дебит:

- Окончание времени исковой давности.

- Ликвидация фирмы.

- Невозможность исполнить в должной мере свои обязательства.

Чтобы разобраться в тонкостях этого процесса необходимо его рассмотреть более подробно.

Как происходит списание дебиторского долга

Время исковой давности отчисляется по окончанию сроков выполнения обязанностей по договору или с того периода, когда кредитор может предъявлять требования к должнику к исполнению его обязательств.

Невозможность исполнить обязанности перед кредитором устанавливается в таких обстоятельствах:

- ликвидация на юридическом уровне заимодавца. В соответствии со статьей No49 российского законодательства, права фирмы заканчиваются со времени появления пометки об ее выписки из единого государственного реестра юристов;

- при присутствии официального решения от государственной организации.

Какие нужно собрать документы, чтобы оформить списание долга

В этом приказе должна, предоставлена информация о размере долга, по какой причине он стал безнадежным, дата проверки и непосредственно описание всей ситуации.

Приказ о списание дебиторской задолженности.

Налоговая организация, как правило, очень тщательно проверяет такого рода долги. Поэтому, рекомендовано при подаче акта описи имущества, приложить следующие документы: накладные, различные договора, акты всех сверок, а также акты предоставления услуг.

Как занести дебиторскую задолженность в бух учет

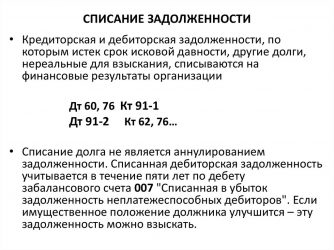

Порядок списания долга в бух учете компании зависит в первую очередь от того, существует ли резервный счет по сомнительным долгам. Если он у компании имеется, то в бух учете производится такая запись: Дт 63 – списание долга за счет существующего резерва.

Если сумма намного больше резервного счета, то эту разницу перечисляют на счет других расходов: Дт 91.

Если у организации нет резерва, то составляется такая проводка:

Дт 91. Кт 62 – произведено списание невозможных к получению средств в расходы;

Дт 007 – списанная ранее сумма учтена в баланс.

Как происходит списание долга в налоговом учете

Списать нереальный к получению дебит в расходы могут фирмы, ведущие подсчет налога на прибыль с помощью начисления. Претендовать на списание долга не имеют право плательщики ЕНВД, индивидуальные предприниматели, а также те кто использует упрощенную систему налогообложения.

В том случае, если НДС был не уплачен, а долг нужно списать, можно взять некую сумму задолженности и оплатить НДС, перечислив эти деньги в данную службу.

Как списать задолженность НДС

При списании, сумму долга, включая НДС, отражают в нереализованных расходах. Налоговое законодательство не требует при списании такого долга учитывать отдельно задолженность по НДС. На примере, суть такого дела можно отразить так: поставщик отгрузил товар покупателю, а он вовремя не смог перечислить требуемую сумму.

Что такое безнадежная дебиторская задолженность, узнаете из этого видео:

В бухгалтерском учете учитывается вся расходная сумма, включая НДС. Так как во время отгрузки товара налог был перечислен поставщику, поэтому дополнительных расходов по НДС в данном случае не возникает.

Заключение

Процедура списания дебит долга абсолютно не сложная, но при этом она строго регламентирована. При нарушении этих правил могут появиться претензии со стороны налоговых инспекторов, которые произведут до начисление налога на прибыль компании или выпишут крупный штраф.

Если у человека нет представления, как правильно оформить данную процедуру, можно обратиться к квалифицированным людям, которые за определённую сумму денег помогут решить этот вопрос в кратчайшие сроки.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: https://dolg.guru/zadolzhennost/kreditorskaya-i-debitorskaya/spisanie-debitorskoj-zadolzhennosti.html

Как списать дебиторскую задолженность прошлых лет в 2019 году — просроченную

10 0 3698

Бухгалтерам регулярно приходиться заниматься списанием дебиторских задолженностей, которые по тем или иным причинам были признаны безнадежными. Что такое дебиторская задолженность? Можно ли ее списать и как отразить это в отчетности?

Дебиторская задолженность (ДЗ) – это сумма денежных средств, которую юридическое или физическое лицо должно другой организации или компании. Такая задолженность относится к активам предприятия. Должники этих предприятий являются дебиторами.

Она возникает в следующих ситуациях:

- после продажи товаров или услуг, когда стоимость этих товаров еще не оплачен;

- при выплате заработной платы в большем размере, чем нужно;

- после проведения предоплаты за товары или услуги, когда товар еще не был доставлен;

- при расчете бюджета, касаемого налоговых сборов;

- при наличии задолженностей учредителя по вкладам в уставной капитал;

- другие случаи.

В зависимости от сроков погашения ДЗ делиться на два вида:

| Краткосрочная | Срок погашения меньше года |

| Долгосрочная | Срок погашения больше года |

По видам долгов ДЗ может быть:

| Нормальная | Если срок выплат еще не наступил |

| Просроченная | Если срок выплат истек, но долг не был заплачен |

Просроченная задолженность делится на три вида:

| Сомнительная | Если нет уверенности, что дебитор оплатит долг. Хотя возможность оплаты существует |

| Безнадежная | Если оплата долга признается невозможной. Например, при банкротстве дебитора |

| Невостребованная | Если оплата не была затребована со стороны продавца. Например, о долге просто забыли |

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://juristampro.ru/kak-spisat-debitorskuju-zadolzhennost-proshlyh-let/

Списание дебиторской задолженности с истекшим сроком давности

Случаи, когда кредитор не может добиться от должника погашения задолженности или взыскать суммы ни договорным, ни коллекторским, ни судебным путями, встречаются часто.

В подобных ситуациях кредитору не остается ничего, кроме списания непогашенного долга в финансовый результат. Однако для проведения такой операции необходимо тщательно соблюдать положения бухгалтерского учета и налогового законодательства.

Дебиторская задолженность — это сумма долгов различных лиц перед одним лицом. Как правило, подобные отношения возникают между предприятиями. Реже — одной из сторон выступает физическое лицо.

Такая задолженность подразделяется на нормальную и просроченную. Если компания в рамках договора аванса поставила товар, услуги, работы контрагенту, в бухгалтерии поставщика появляется нормальная дебиторская задолженность. Сроки оплаты не нарушены, покупатель пока соблюдает соглашение.

При неуплате надлежащих сумм в договорную дату происходит просрочка, задолженность становится просроченной.

Виды просроченного долга согласно статье 266 Налогового кодекса:

- сомнительный — когда кредитор не обеспечил себя имущественными гарантиями, например, залогом или поручительством, т.е. с точки зрения кредитора возникают потенциальные риски неполучения оплаты;

- безнадежный — долг признается нереальным к погашению и списывается.

Когда долг становится безнадежным:

- истечение срока исковой давности и срока взыскания судебными приставами;

- издание решения органа власти, аннулирующего долговые обязательства;

- прекращение существования должника — ликвидация и процедура банкротства.

Срок давности по гражданскому праву составляет три года с момента обнаружения просрочки или последнего действия со стороны дебитора по урегулированию отношений.

В положения по бухгалтерскому учету дано разъяснение о том, что просроченная дебиторская задолженность списывается обособленно по каждому случаю и на основании инвентаризации и распоряжения исполнительного органа предприятия.

Списание производится:

- в резервы сомнительных долгов;

- в финансовый результат;

- в расходы — для некоммерческих компаний.

При наличии у самого субъекта долгов перед другими лицами, кредиторской задолженности, рекомендуется списывать дебиторскую в размере собственных долгов.

Для чего нужно производить списание? Любая задолженность, числящаяся на балансе, относится к доходам лица и увеличивает размер налогооблагаемой базы. Когда речь идет о предприятиях, то долги составляют немалую, а порой существенную сумму и могут значительно повлиять на финансовый результат и размер налога. Подобное положение непривлекательно для предприятия, поэтому оно будет стремиться избавиться от записи безнадежных долгов.

Подтверждающие документы

Налоговый и Гражданский кодексы утвердили срок для иска — в течение трех лет со дня обнаружения обстоятельства.

Если дебиторская задолженность стала безнадежной из-за истечения искового периода, то необходимо собрать следующие доказательства этого события:

Читайте так же: Расшифровка строки 1230 баланса: из чего она складывается

- договор поставки, подряда, продажи и т.п., в котором содержится дата оплаты;

- квитанция или платежное поручение о перечислении аванса;

- акт выполненных работ, оказанных услуг, накладная на отгрузку — если по их факту исчисляется срок для оплаты;

- прочие подобные документы, содержащие даты и сроки.

Если дебитор выходит на контакт — совершает постепенные авансовые платежи, предлагает провести акт сверки, реструктуризацию, т.е. признает свой долг, то прежний срок останавливается и начинает отсчитываться заново. Поэтому такие действия не позволяют списать задолженность.

Также обновляется срок при подаче иска — с момента принятия судебного решения о взыскании долгов. Но если по исковому заявление было отказано в рассмотрении, срок не приостанавливается и продолжает течение.

Для списания долгов, по которым еще не прошел исковой период, также необходимо подкрепление документальными доказательствами нереальности взыскания задолженности:

- выписка из ЕГРЮЛ о ликвидации дебитора;

- постановление арбитражного суда о ликвидации должника и окончании конкурсного производства;

- постановление суда или ликвидирующей комиссии или ликвидирующего администратора о невозможности погашения долгов в связи с отсутствием средств и имущества у дебитора;

- акты судебных приставов о нереальности взимания необходимых средств и т.п.

Без подобных документов-доказательств кредитор не может произвести списание, так как это может обернуться обвинением в необоснованном и неправомерном воплощении положений бухгалтерского учета и уменьшении налогооблагаемой базы.

Списав долги, кредитор сохраняет подтверждающую документацию на протяжении нескольких лет. Согласно №402-ФЗ, раскрывающему нормы бухгалтерии, хранению первичные документы и регистры подлежат на протяжении пяти лет.

Налоговый кодекс установил обязательность сохранности отчетности в течение 4 лет. Отсчет для такого действия начинается не с даты формирования, а с момента списания задолженности по ним. Это обусловлено периодом, который охватывают камеральные и выездные налоговые проверки.

Сохранности подлежат и документы, удостоверяющие обстоятельства появления задолженности. Такие строгие правила документоведения обусловлены критическим отношением налоговых инспекций к заявляемым вычетам и вероятностью непризнания убытков, что повлечет штраф, пени, доначисление платежей, а также дополнительные меры контроля и необходимость корректировок деклараций.

Порядок на 2026 год

Для перевода долгов в резервы или финансовый результат требуется поэтапный процесс, включающий круг подготовительных мероприятий, издание распоряжения и непосредственную бухгалтерскую операцию. Первый шаг — это инвентаризация.

Дебиторская задолженность списывается не единым платежом, а обособленными суммами с наименованиями, что и становится причиной для инвентарного анализа.

Для осуществления инвентаризации необходимо письменное указание исполнительного органа предприятия — руководителя. Такой документ составляется по строгой форме ИНВ-22 из 88-ого Постановления Федеральной службы статистики. Однако допустимо использование бланка, сформированного бухгалтерией организации по своему усмотрению.

Инвентаризация производится в компании по усмотрению руководства, за исключением случаев, непосредственно указанных в законодательстве. К ним относятся подготовка отчетности для органов ФНС и анализ имущества при списании долгов.

По каждому кварталу требуется инвентаризировать имущество субъекта при отнесении задолженности в резервы сомнительных долгов в целях налогообложения по главе 25 Налогового кодекса. В статье 266 указывается, что размер денежных средств, относимых к резервам, исчисляется исходя из инвентаризационных данных задолженности, выводимых по окончании квартала. Порядок процедуры каждая фирма закрепляет в своей учетной политике.

В целях сверки бухгалтерский отдел формирует справку о размерах дебиторский и кредиторских долгов фирмы на момент начала инвентаризационных действий.

В справке представляются сведения:

- о дебиторах — обособленно о каждом из них (полное название, юридический адрес, контакты, специфика отношений);

- размеры долгов (время и обстоятельства образования);

- список подтверждающей документации.

Справка прилагается к акту инвентаризации и служит фундаментом для проверяющей группы при анализе расчетов с клиентами и поставщиками.

Что подлежит проверке:

- счет 60 — авансы поставщикам и подрядчикам и долги перед ними;

- счет 62 — авансы от покупателей и их долги;

- счета 66 и 67 — долги по займам и кредитам;

- счет 68 — излишне уплаченные суммы и долги по налогам и сборам;

- счет 69 — излишне уплаченные суммы и долги по страховым взносам;

- счет 70 — выплаты работникам и переплаты, начисление и неуплата трудовых вознаграждений;

- счет 71 — выплаты подотчетным лицам, не удостоверенные отчетами, и расходы подотчетных лиц, превышающие выданные суммы;

- счет 73 — долги сотрудников и сотрудникам по иным обстоятельствам;

- счет 75 — долги учредителей по содержанию своих долей, задолженности в дивидендах;

- счет 76 — суммы между дебиторами и кредиторами.

Итоги по инвентаризации указываются в акте по форме ИНВ-17. Также в документ вносится информация о части долгов, признанных дебиторами, и части — не признанных должниками. Утверждается доля задолженности, относимой к безнадежной по причине прошествии искового срока давности.

Суммы безнадежных долгов с просрочкой искового периода следует вывести в отдельную строку — для обоснованного их списания.

Читайте так же: Что делать, если угрожают коллекторы

После рассмотрения акта руководство фирмы издает приказ о списании долгов. Форма распоряжения свободная. Зарегистрировав документ, бухгалтерия может фактически списать долги.

Примеры и проводки

При переводе задолженности от покупателей в расходы обязательно нужно учитывать фактор НДС. Если фирма работает по схеме начисления налога при поставке, то, следовательно, НДС был начислен еще при отгрузке товаров или услуг и его не нужно добавлять в сумму вновь. Противоположная ситуация, если предприятие работает по схеме НДС при оплате.

Если компания не образовала резервы сомнительных долгов, то долги списываются в расчет прибыли как часть внереализационных расходов.

Если резервы сформировались, то списание осуществляется со счета резервов. Проводка для такой операции выглядит так: Дт 63 Кт 62.

Если на счете содержится лишь часть суммы безнадежных долгов, то эта часть списывается с резерва, а остаток — во внереализационных расходах.

Примеры проводок: ООО «Вектор» осуществило инвентаризацию задолженности в 2015 году, выявила и отнесла в резервы долги в размере 100000 рублей. В следующем году один из заказчиков общества не оплатил поставку и вскоре прошел процедуру ликвидации. Нереальным долгом стала сумма в 200000 рублей. Общество работает по схеме НДС при оплате. НДС по сумме равен 30000 рублей.

Проводки:

- Дт 91-2 Кт 63 — образование резерва на 100000 руб;

- Дт 63 Кт 62 — списание со счета резерва в полном размере 100000 руб;

- Дт 91-2 Кт 62 — списание в расходы оставшихся 100000 руб;

- Дт 76 Кт 68 — начисление налога на добавленную стоимость в размере 30000 рублей.

Если возможно списание только определенной доли от всей суммы задолженности — например, при процедуре банкротства дебитора арбитражный суд признал его основные средства и обороты недостаточными для удовлетворения кредиторов и только часть средств отнес к возврату, а часть признал безнадежными к взысканию.

Тогда кредитор списывает определенную нереальной к возмещению сумму и получает другую часть:

- Дт 51 Кт 62 — должник уплатил часть долга;

- Дт 91-2 Кт 63 — списание оставшейся части.

А если в резервах остались суммы, не попавшие в процесс списания, при превышении суммы резерва над реальной задолженностью до окончания года этот остаток необходимо перевести в доходы компании.

В рамках налогового учета, который фирма ведет для исчисления налога на прибыль, процедура списания выглядит аналогично:

- долги относятся к внереализационным расходам при отсутствии резервов;

- наличие резерва ведет к списанию в финансовый результат долгов со счета резервов;

- если после этого осталась какая-либо сумма задолженности, она также списывается во внереализационные расходы.

Списанные суммы продолжают присутствовать на счетах кредитора на протяжении 5 лет — такая норма установлена на случай стабилизации финансового положения должника и появления возможности погасить долг.

Учет списания производится на забалансовом счете — 007.

Подробнее про дебиторскую задолженность — в данном видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/predprinimatelskaya-deyatelnost/kontragenty/zadolzhennosti/spisanie-debitorskoj.html