Как списать дебиторскую задолженность если организация ликвидирована

Согласно п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При этом получение выписок из ЕГРЮЛ в отношении спорных должников позже даты их ликвидации в качестве основания для изменения периода возникновения обстоятельств для списания безнадежной к взысканию задолженности судьями не принимается, например, в случае, когда заявитель принимал участие в конкурсном производстве в качестве кредитора и был осведомлен об исключении данных организаций из ЕГРЮЛ (постановление Федерального арбитражного суда Московского округа от 21.05.2013 N Ф05-4592/13 по делу N А40-36607/2012).

Как видим, включение во внереализационные расходы суммы задолженности ликвидированного комиссионера в более поздний период, чем период, в котором он был ликвидирован, само по себе несёт риск возникновения налоговых споров.

Как списать дебиторскую задолженность если предприятие ликвидировано

Порядок списания дебиторской задолженности установлен в Налоговом Кодексе РФ. Так, согласно 2 п. 2 ст. 265 НК РФ «к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов, а если налогоплательщик принял решение о создании резерва по сомнительным долгам — суммы безнадежных долгов, не покрытые за счет средств резерва» . В соответствии с п. 2 ст.

266 НК РФ долги признаются безнадежными в следующих случаях: * Если по ним истек срок исковой давности. * Если они возникли из обязательства, которое прекращено в связи с невозможностью его исполнения. * Если они возникли из обязательства, прекращенного на основании акта государственного органа * Если они возникли из обязательства организации, которую впоследствии ликвидировали.

Лишь в этих случаях у фирмы или предприятия появляется возможность списать дебиторскую задолженность на внереализационные расходы.

Интересное: Расчет среднедневного заработка при увольнении 2019 калькулятор

Присоедините свою фирму к помойке, получите свидетельство об исключении своей фирмы из ЕГРЮЛа, — вот Вам и вся ликвидация. Можете не платить налоги и не сдавать отчетность полгода, и дождаться ликвидации по решению налогового органа, только очередь там длинная.

Списать дебиторскую задолженность предприятие ликвидировано

Только если этот долг вы протоколом собрания учредителей проведете, в счет выплаты дивидендов или доли в уставном капитале. Или то и другое. Долг больше или меньше этой суммы?

Можно, в принципе, подать в суд. Потом, когда приставы отпишутся, что взять с должника нечего, списать часть задолженности опять же засчет дивидендов и доли в уставном капитале, а остальное — как безнадежную дебиторскую задолженность и далее проводка на 99 счет — убытки.

А банк уже ликвидирован или только на стадии? Об остатках на счете в банке, у которого отозвана лицензия ЦБ, пока «забудьте». Вы ими не воспользуетесь ни для чего — ни для оплаты налоговых и прочих обязательных платежей в бюджет, ни по своему усмотрению.

Сейчас в бухгалтерском учете можете их перенести на прочую ДТЗ, а потом начисляйте резерв по сомнительным долгам, и уже после ликвидации — списывайте эту дебиторскую задолженность за счет созданного резерва.

После признания банка банкротом, спишите ее с баланса в качестве безнадежной и будете учитывать на забалансовом счете (возможно, какие-то деньги все же удастся получить когда-то) .

Как списать кредиторскую и дебиторскую задолженность при ликвидации предприятия

С 2016 г. суммы кредиторской и дебиторской задолженности при самостоятельной ликвидации организации подлежат учету в составе внереализационных доходов и внереализационных расходов в том отчетном периоде, на который приходится наиболее ранняя из следующих дат:

Суммы кредиторской задолженности отражаются на дату составления ликвидационного баланса (п. 13 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1, подп. 3.10 п. 3 ст. 129 НК);

Как списать безнадежную дебиторскую задолженность

Источник: https://mainurist.ru/bankrotstvo-predpriyatiya/kak-spisat-debitorskuyu-zadolzhennost-esli-organizatsiya-likvidirovana

Как списать дебиторскую задолженность если организация ликвидирована?

» Прочее »

Загрузка…

Вопрос знатокам: Весит дебиторская задолженность по различным контрагентам от 0,1 руб. до 100 руб. Организация применяет УСНО 6%. Можно списать такую деб-ку не дожидаясь Срока исковой давности?

С уважением, Оленька

Лучшие ответы

Такие гроши можно списать. Издается приказ директора со следующей формулировкой: «В связи с ничтожностью суммы задолженности, списать на прочие расходы следующую дебиторскую задолженность: » Далее перечисляются контрагенты, суммы задолженности и номера документов, по которым она возникла. Только я это делаю после годовой инвентаризации расчетов заключительными оборотами декабря.

А если кто-нибудь, после списания дебиторки, все-таки ее оплатит, то включите сумму в прочие доходы при расчете единого налога.

При УСНО 6% под налогообложение попадают только доходы. И как вы формируете расходную часть, никого не должно беспокоить. (Кроме выплат физлицам, конечно) . Так что смело можете списывать. (Пока нас бухотчётность сдавать не заставили. Слышали о таком?)

Организации должны списывать дебиторскую задолженность, которая признана нереальной для взыскания.

Какую задолженность можно считать безнадежной? Во-первых, с истекшим сроком исковой давности. По нормам гражданского законодательства срок исковой давности составляет три года (ст. 196 ГК РФ) .

Во-вторых, долги, которые невозможно взыскать с должника. К примеру, задолженность ликвидированной организации. Безнадежным должником можно считать организацию, признанную банкротом и находящуюся в процессе ликвидации, если уже достоверно известно, что с нее не удастся взыскать долги. Нереальной для взыскания признается и задолженность, которую не удалось взять у должника судебному приставу.

Я бы попробовала сделать сверку расчетов, чтоб максимально возможно отрегурировать оплатами. Если невозможно, ждите 3 года -истечения срока давности.

По закону упрощенцы имеют право не вести бухгалтерский учет. А так только через три года. И то при этом списание ее с 60 либо с 62 счета обязывает ее в течении 5 лет учитывать на забалансовом счету 007.

-ответ

Это видео поможет разобраться

Ответы знатоков

Основанием для списания должны служить: — акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма акта ИНВ-17 утверждена Постановлением Госкомстата России от 18.08.1998 N 88); — докладная записка руководству организации о выявлении дебиторской задолженности с истекшим сроком исковой давности или о том что данная организация исключена из ЕГРЮЛ — решение руководителя о списании этой задолженности.

Задолженность может быть списана и раньше истечения срока исковой давности 3 лет. Например, если при розыске контрагента получите информацию, что данная организация исключена из Единого реестра юридических лиц. Такой информацией может служить только выписка из ЕГРЮЛ, предоставленная по запросу налоговой инспекцией.

Кроме того, согласно Инструкции по применению Плана счетов списанная дебиторская задолженность в течение пяти лет с даты списания должна учитываться за балансом на случай изменения финансового положения должника и погашения им этой задолженности, что следует отразить записью: Дебет 007.

Если не создавался резерв — Дебет 91-2 Кредит 62 (60, 76) — списана сумма дебиторской задолженности (с НДС) ; — Дебет 007 — учтена за балансом сумма списанной дебиторской задолженности. Если резерв создается — Дебет 63 Кредит 62 (60, 76) — списана за счет созданного резерва сумма дебиторской задолженности;

— Дебет 007 — учтена за балансом сумма списанной дебиторской задолженности.

Только по истечению срока исковой давности или если контрагент исключент из ЕГРЮЛ

Обязатель акт сверки подписанный обеими сторонами. Срок исковой давности начинается с момента подписания акта. ПРоводки 91,2 — 62 =10000

007 = 10000

Учет, налоги, консалтинг:

Списание просроченной задолженности.

По результатам инвентаризации расчетов выявляются сомнительные и безнадежные долги покупателей.

Согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в бухгалтерском учете сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Таким образом, по результатам инвентаризации дебиторская (кредиторская) задолженность по каждому обязательству в соответствии с условиями заключенных договоров и с учетом срока погашения может быть классифицирована следующим образом:

задолженность, по которой срок погашения еще не наступил;

задолженность, по которой срок погашения уже прошел.

Кроме того, по просроченной дебиторской и кредиторской задолженности определяется срок ее исковой давности, и устанавливаются обстоятельства, прерывающие данный срок.

Согласно ст. 196 ГК РФ установлен общий срок исковой давности — три года. При этом срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока (ст. 192 ГК РФ) . Согласно ст. 200 ГК РФ течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права.

И прерывается, согласно ст. 203 ГК РФ при предъявлении иска в установленном порядке, а также при совершении обязанным лицом действий, свидетельствующих о признании долга (например, подписания акта сверки, соглашения о реструктуризации и т. д.) .

После перерыва течение срока исковой давности начинается заново и время, истекшее до перерыва, не засчитывается в новый срок.

Проводки.

Есть резерв по сомнительным долгам

Дт 63 Кт 62 Отражаем списание дебиторской задолженности при наличии в организации резерва по сомнительным долгам

Дт 007 Отражаем списанную дебиторскую задолженность на забалансовом счете для дальнейшего контроля

Нет резерва по сомнительным долгам

Дт 91.2 Кт 62 Отражаем списание дебиторской задолженности при отсутствии в организации резерва по сомнительным долгам

Дт 007 Отражаем списанную дебиторскую задолженность на забалансовом счете для дальнейшего контроля

Если поступили суммы задолженности, которые ранее списаны в убыток

Дт 51 Кт 91.1 Отражаем поступление взысканной задолженности на расчетный счет

Кт 007 Списываем поступившую сумму задолженности с забалансового счета.

Источник: https://dom-voprosov.ru/prochee/kak-spisat-debitorskuyu-zadolzhennost-esli-organizatsiya-likvidirovana

Списание дебиторской задолженности

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации.

В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. В соответствии со ст.

61 ГК РФ, под ликвидацией юридического лица понимается прекращение его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам за исключением случаев, предусмотренных законом.

Любая организация проходит разные этапы за период своего существования. Редко какой из них удается просуществовать без долгов. Как правило, или она, или ей кто-то должен денежные средства. Процессы эти носят название «кредиторская» и «дебиторская задолженность».

Ликвидационная комиссия, промежуточный и ликвидационный баланс

В соответствии с п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Министерства финансов Российской Федерации от 29 июля 1998 г.

Как списать дебиторскую задолженность при ликвидации организации и что она из себя представляет? О том, что делать с долгами дебиторов и как их отразить в бухучете, мы поговорим в этой статье.Лишь в этих случаях у фирмы или предприятия появляется возможность списать дебиторскую задолженность на внереализационные расходы.

Ведение бухгалтерского и налогового учета требует знаний множества законодательных и подзаконных актов. В частности, важно понимать, каким образом поступить с суммами, которые уже не будут возвращены предприятию, и как осуществляется списание задолженности при ликвидации должника.

Ликвидация ООО с дебиторской задолженностью

Согласно п. 1 ст. 252 НК РФ в целях исчисления налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, — убытки), осуществленные (понесенные) налогоплательщиком. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Дебиторская задолженность – это общая сумма, которую должны вернуть партнеры организации. Можно выделить целый ряд причин, по которым она образуется:

- Фирма оказала услугу или поставила товар, а денежный расчет за них по договору не получила.

- Организация предоставила заем, но средства ей так и не были возвращены.

- Структура перевела авансовый платеж в счет отгрузки товаров в будущем или для получения услуги, но они так и не были осуществлены.

При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов. Данное правило распространяется как на организации, которые платят единый налог с доходов, так и на организации, объектом налогообложения которых являются доходы, уменьшенные на величину расходов. При этом не имеет значения, в период применения какого режима налогообложения образовалась кредиторская задолженность.

Ваша организация (займодавец или кредитор) перечислила фирме (должнику) денежные средства по договору займа (процентного или беспроцентного).

Возможно, вам будут интересны эти темы:

Ответ однозначен – да, сумму списанного долга надо учитывать на забалансовом счете 007 в течение 5 лет со дня его списания.

В суде, если взыскание долгов в силу неплатежеспособности должника будет признано невозможным, то долг подлежит списанию по решению суда. В любом случае необходимо вывести нулевой баланс. Без судебного разбирательства сделать это можно следующими способами:

- путем исключения долга из баланса предприятия по решению ликвидационной комиссии;

- путем уступки долга кредитору предприятия при условии согласия кредитора (если кредиторы вообще имеются);

- по истечению срока исковой давности для взыскания долга через суд.

Отражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Вы достигли лимита просмотров материалов в разделах «Решение дня» и «Вопрос-ответ» для неавторизированных пользователей.

Списание дебиторской задолженности осуществляется следующими способами:

- по решению суда;

- по решению учредительного собрания.

Списанная задолженность включается в состав внереализационных расходов независимо от факта создания резерва по сомнительным долгам в налоговом учете, поскольку дебиторская задолженность по предоплате поставщику не признается сомнительной для целей налогового учета и, соответственно, не участвует в формировании резерва.

Однако налоговые на местах часто настаивают на увеличении налоговой базы на сумму списанной кредиторской задолженности. И тогда придется свою точку зрения доказывать в суде. Поэтому если Вы не намерены отстаивать в судебном порядке право не учитывать списанную задолженность в доходах, начислите налог.

- После принятия решения о ликвидации организация обязана уведомить кредиторов о предстоящем прекращении деятельности и о сроке, в который нужно заявить требование об уплате долга. По окончании заявленного срока предприятие составляет промежуточный ликвидационный баланс. Указывать в нем или не указывать сумму кредиторки, по которой не было получено требование об уплате, решать самой ликвидируемой организации. Если Вы приняли решение эту задолженность не указывать, спишите ее с баланса: Д 60 (76) – К91.1.

- В случае списания безнадежной задолженности, сумма списываемой кредиторской задолженности увеличивает налоговую базу для расчета единого налога. Однако в данной ситуации речь о списании невостребованной задолженности при ликвидации, что не одно и то же. Есть достаточно много судебных решений в защиту позиции о том, что такая задолженность не увеличивает налогооблагаемый доход. Например, постановления ФАС Поволжского округа от 22 января 2009 г. № А55-6706/2008, от 4 октября 2007 г. № А55-18905/06-54, Московского округа от 17 января 2006 г. № КА-А40/13218-05-П, от 13 декабря 2005 г. № КА-А40/12166-05-П, от 29 августа 2005 г. № КА-А40/8197-05, от 6 апреля 2005 г. № КА-А40/2400-05, от 2 марта 2005 г. № КА-А40/862-05, Восточно-Сибирского округа от 9 ноября 2006 г. № А33-8042/06-Ф02-5874/06-С1

- У кредитора никаких налоговых последствий от списания долга не возникнет. Не увеличатся ни доходы, ни расходы.

При этом получение выписок из ЕГРЮЛ в отношении спорных должников позже даты их ликвидации в качестве основания для изменения периода возникновения обстоятельств для списания безнадежной к взысканию задолженности судьями не принимается, например, в случае, когда заявитель принимал участие в конкурсном производстве в качестве кредитора и был осведомлен об исключении данных организаций из ЕГРЮЛ (постановление Федерального арбитражного суда Московского округа от 21.05.2013 N Ф05-4592/13 по делу N А40-36607/2012).

Какими документами оформлять списание дебиторской задолженности?

Добровольского, кандидата юридических наук, руководителя корпоративной практики Юридической группы «Яковлев и Партнеры» (в 2001–2005 гг. – судья Арбитражного суда г. Т. е. это такой вид задолженности, когда в качестве дебитора (должника) выступает физическое или юридическое лицо, которое не выполнило свои обязательства перед конкретной организацией.

Все имущественные права и обязательства ликвидируемого предприятия должны быть урегулированы согласно промежуточному балансу.

Для дальнейшего неограниченного просмотра статей из данных разделов, пожалуйста, зарегистрируйтесь на сайте – это займет не более 1 минуты.

Как отразить списание задолженности в налоговом учете?

Иными способами вывести нулевой баланс представляется невозможным. Нулевой баланс очень важен для ликвидации, так как весь процесс будет проходить под пристальным наблюдением сотрудников налоговой службы.

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

Если сказать простыми словами, дебиторская задолженность возникает тогда, когда ваша организация выполнила свои обязательства, а контрагенты — нет.

ООО «Ромашка» (УСН доходы-расходы), подали заявление в ИФНС о ликвидации предприятия. Причина закрытия ООО снижение спроса на продукцию в два раза, большая задолженность по аренде нежилого помещения и оборудования.

Погасить данную задолженность предприятие не может (нет денежных ср-в, уставной капитал ООО 10 000-00). После уведомления кредитора о закрытии предприятия, арендодатель по истечению двух месяцев требований о погашении задолженности не предъявил.

Как отразить в ликвидационном балансе ООО эту кредиторскую задолженность (бухгалтерские проводки)? Придется ли заплатить налог, с невостребованной кредиторской задолженности?

Порядок списания дебиторской задолженности установлен в Налоговом Кодексе РФ. Так, согласно 2 п. 2 ст. 265 НК РФ «к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов, а если налогоплательщик принял решение о создании резерва по сомнительным долгам — суммы безнадежных долгов, не покрытые за счет средств резерва» .

Дебиторская задолженность — сумма долгов, причитающихся организации от ее партнеров, юридических или физических лиц.

Кредиторская задолженность, соответственно, это – долговые обязательства фирмы перед иными лицами. Исходя из причины появления задолженности, можно выделить следующие ее типы:

- Долги фирмы за поставленные товары или предоставленные услуги.

- Авансовые платежи на счетах организации, по которым она еще не успела произвести расчет.

- Неоплаченные взносы во внебюджетные фонды и налоговые вычеты.

- Заработная плата сотрудникам в тот период, когда она уже начислена, но еще не выплачена.

- Денежный перерасход подотчетных лиц.

- Задолженности перед иными кредиторами в виде неустойки.

Это необходимо для мониторинга возможности его взыскания (ведь может сложиться ситуация, когда должник все же неожиданно погасит задолженность).

Источник: https://rusjaimini.ru/arbitrazhnye-dela/3878-kak-spisat-debitorskuyu-zadolzhennost-esli-organizaciya-likvidirovana.html

Как списать дебиторскую задолженность при ликвидации организации?

Бухгалтерский учет предприятия всегда оставался и останется одной из важнейших частей внутренней деятельности. Работники, отвечающие за нее, должны тщательно контролировать цифровые показатели функционирования организации.

Особо тщательно стоит контролировать дебиторскую задолженность, которая представляет собой сумму, подлежащую к оплате предприятию, другими организациями, а также гражданами, являющихся должниками, то есть это активы, которые являются временно выведенными из оборота самой фирмы.

Случаи возникновения

Возникновение задолженности покупателей происходит в случае, когда товар продан и доставлен покупателю, а сума, которую необходимо было оплатить, не попала на счет поставщику. Аналогичная система оценки и учета доходов происходит и в сфере оказания услуг, когда плата за них не состоялась по моменту окончания обслуживания.

В зависимости, когда состоялся или отменился окончательный расчет, различают нормальные и просроченные долговые обязательства от покупателей .

Первая денежные средства за услуги либо товары поступают вовремя на счет того, кто предоставляет их. Второй тип задолженности предполагает возникновение просрочки в оплате согласно договорных отношений, согласованных ранее.

Основания

Когда существуют причины, которые указывают на невозможность совершения оплаты задолженности перед фирмой, существует вариант списания задолженности дебиторов. В таком случае ее принято считать безнадежной.

Законодательство РФ выделяет несколько оснований ее списания, а именно:

- случай, когда время для подачи иска в суд просрочено, установленный законодательными актами, истек;

- прекращение обязательств из-за невозможности их исполнения;

- приостановление обязательств согласно актам государственных органов;

- прекращение обязательства вместе с прекращением деятельности предприятия, то есть его ликвидацией;

- прекращение обязательства в связи со смертью гражданина-должника.

Формула расчёта прибыли учитывает несколько показателей. Подробнее здесь.

Зачем нужно списывать задолженность дебиторов?

Контроль и списание возникшей долговых обязательств дебиторов является обязательным этапом бухгалтерского отчета предприятия, так как он искажает отчетность компании, на балансе которой числится.

Сумма ее является активом, который представляется, как реальный для получения, а также для возможности пользоваться им, что на самом деле не есть таковым. Другие учреждения, оценивающие деятельность предприятия, не смогут составить реальную картину, что может повлиять на дальнейшее сотрудничество. Особенно это касается банков, а также возможности кредитования.

Списывать необходимо, но вместе с тем не стоит забывать, что, если это сделано из-за неплатежеспособности должника, то долг не аннулирован.

В таком случае он отображается на балансе в течении еще пяти лет после того, как прошла процедура списания, для варианта возможного возврата.

Также на затраты относят сумму дебиторской задолженности вместе с НДС, для корректного налогообложения. Это необходимо для формирования правильных отчетов для налоговиков, а также оплату верной суммы налога.

Методика процедуры

Каждое основание, которое потянуло за собой решение об изъятия из баланса обязательств дебиторов, имеет свои способы реализации, то есть каждый из них должен проводиться согласно законодательству РФ.

Когда принято решение списать задолженность, первым этапом для этого необходимо перевести ее в статус сомнительной, а после этого – безнадежной. Дальше не обойтись без инвентаризации дебиторских обязательств.

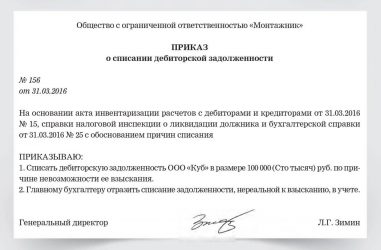

Чтобы узаконить эти шаги, нужно оформить справку, в которой указываются суммы, а также причины, что привели к безнадежности обязательств, и приказ на списание руководителя организации.

Там обязательно уточняется, каким образом будет учтена задолженность в налоге на прибыль – резервными средствами либо включена во внереализационные расходы.

Проводить контроль сумм, подпадающих под списание, стоит не реже, чем раз в квартал, чтобы избежать разбирательств с налоговыми органами.

По истечению срока исковой давности

Более детально рассматривая этот пункт, стоит сказать, что он означает необходимость закрытия сумм обязательств фирм-покупателей, когда уже нет возможности подать в суд для ее оспаривания с целью возврата в связи с окончанием срока, регламентированного для этого законодательными актами. Гражданский кодекс, ст. 196, устанавливает его на уровне трех лет, что вполне достаточно для решения проблемы. Этот срок считается общим параметром.

Законодательными актами РФ предвидены некоторые исключения, которые имеют иные временные рамки срока давности.

Например, перевозки, которым выделено один год для возвращения доходов. Когда этот срок проходит, задолженность считается неподатливой к погашению, как для основного обязательства, так и для дополнительных, которыми могут быть поручительство либо залог либо другие аналогичные пункты.

Отсчет срока, когда можно обращаться в суд, необходимо начинать со дня, когда сторона отношений была извещена о нарушении своего права, то есть невыполнении другой стороной своих обязательств. Закрытие безнадежных обязательств дебиторов по истечению времени подачи исков возможно только, если присутствует неприрывание этого временного отрезка, что может быть сделано с помощью судебного иска, признанием долга должником.

Свидетельством последнего может стать погашение задолженности, согласие и подписание по акту сверки задолженности всех пунктов. Если такое случилось, временной период для подачи иска в судовые органы необходимо начинать отсчитывать его по-новому.

В связи с ликвидацией

Также законодательными актами РФ допускается списание задолженности дебиторов, как безнадежной, в случае ликвидации предприятия- должника, что предполагает абсолютное завершение всех процессов ее деятельности без передачи юридического дела другим организациям.

Чтобы допустить признание возникшей задолженности, как безнадежной, необходимо пройти организации целый список формальностей и процедур.

Завершенной эта процедура считается тогда, когда юридическое лицо внесено в ЕГРЮЛ. Только теперь на законных условиях можно считать задолженность таковой структуры, как безнадежную и списывать ее.

Списание безнадежной дебиторской задолженности согласно государственному акту

Еще одним вариантом признания задолженности дебиторов безнадежной является потеря возможности исполнять должником свои обязательства, в связи с отсутствием имущества.

Подтверждается оно наличием акта государственного учреждения, которым считается акт судебного пристава, другие законодательные и нормативные акты государственных структур власти, местного самоуправления.

Этот документ подтверждает невозможность удовлетворения запросов другой стороны.

Происходит списание такой безнадежной задолженности в порядке, который устанавливает распорядитель бюджетных средств. Все его действия обязательно должны одновременно быть согласованы с подведомственными отделами в бюджетном учреждении, как мероприятие для проведения финансового контроля со стороны государства.

Особенности бухгалтерии

Обязательства дебиторов в бухгалтерском учете присутствует в части активов. Такое правило объясняется тем, что это есть часть имущества, но только находящееся в распоряжении других участников отношений. Для отображения дебиторской задолженности, а также ее списания после установления безнадежности требует правильного отображения в бухгалтерском учете.

Главными особенностями таких операций являются варианты систем налогообложения каждого предприятия. Стоит также не забывать, что в учете дебиторских обязательств также необходимо отображать суммы авансов, которые выдаются поставщикам, а также подрядчикам.

ДЗ в бухгалтерском и налоговом учете

Аналитический бухгалтерский учет предполагает использование некоторых основных счетов для отражения дебиторских обязательств. Согласно плану счетов они имеют такие кодировки: 60, 62, 68, 69,70, 71, 73, 75, 76, 91, 91-2.

Их расшифровка предполагает работу с показателями расчетов:

- с поставщиками и подрядчиками,

- с покупателями и заказчиками по налогам и сборам,

- по социальному страхованию и обеспечению,

- с персоналом по оплате труда,

- с подотчетными лицами,

- с персоналом по прочим операциям,

- с учредителями,

- с разными дебиторами и кредиторами, а также прочие расходы».

Опытные бухгалтера в курсе, что суммы долгов, которые признаны безнадежной задолженностью, имеют статус прочих расходов. Для таких сомнительных долгов создаются резервы из средств, погашенных другими предприятиями.

Проведение налогового учета для списания задолженности дебиторов, которая точно не будет погашена, применяется для определения того, как влияет наличие и динамика дебиторки на прибыль, которая облагается налогом.

У единщика

Интересным является подход по закрытию вопроса о безнадежных обязательствах дебиторов налогоплательщиков, которые работают на едином налоге.

Законодательство не предполагает платить этот налог из списанных сумм, но налоговые органы настаивают, чтобы, все-таки, оплата происходила.

Они мотивирую такой свой подход исключительно учетом и названием статей, под которые подпадает дебиторская задолженность. Ведь фактически предприятие должно ее получить, то есть это прибыль, или как ее называют внереализационный доход.

Также законодательством нигде не регламентировано, что начисление налога должно происходить из фактически полученных доходов.

Источник: https://gphml5.com/kak-spisat-debitorskuyu-zadolzhennost-pri-likvidatsii-organizatsii/