Просроченная дебиторская задолженность: за сколько месяцев формируется, ее учет и сроки погашения, составление графика и правила взыскания

Предоставление предприятием партнерам отсрочки на платежи за поставленную продукцию или оказанный сервис – практика современных компаний. Однако при несвоевременном расчете появляются проблемы, которые грозят структуре убытками.

Узнаем, как экономисты ведут учет текущей и просроченной дебиторской задолженности и выясним нюансы этой формы взаимного расчета.

Базовые знания

Чтобы разобраться в механизме такого финансового инструмента, начнем с изучения терминов.

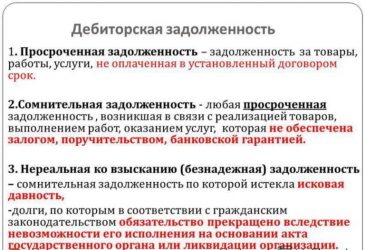

Просроченная дебиторская задолженность – это неспособность контрагента выполнить финансовые обязательства перед кредитором в сроки, которые указаны в соглашении.

Другими словами, предоставление актива компании партнерам не оплачивается до конечной даты, которая определена в договоре.

Просроченная дебиторская задолженность — это невозможность дебитора рассчитаться с кредитором в установленные сроки

Непрофессиональный подход к инвестициям становится следствием появления долгов, которые не погашены вовремя. Причем эта величина делится на две следующих категории:

- Сомнительная. В этом случае причиной просрочки стали колебания на рынке и падение платежеспособности контрагента. По указанным причинам у кредитора появляются сомнения в полном возврате актива партнером. Причем займы, которые не обеспечены банковским капиталом, имущественным залогом или поручителем, изначально считаются сомнительными.

- Безнадежная. При такой форме кредитор не вернет вложения по причине банкротства контрагента после окончания сроков исковой давности на взыскание средств. В подобных ситуациях экономисты предприятия фиксируют убыток, но отражают позиции по этим суммам еще 5 лет.

Учитывайте, что отрицательные показатели дебиторской задолженности негативно отражаются на репутации компании и ведут предприятие к банкротству. Чтобы избежать подобного исхода, уместно контролировать сделку с момента ее заключения до полного взаимного расчета.

Причинами для признания долга безнадежно просроченным служит окончание сроков давности на подачу иска на взыскание, форс-мажорные обстоятельства, о которых говорит ст. 417 ГК РФ, ликвидация предприятия-заемщика либо смерть должника.

Ничем не подкрепленная просроченная задолженность получает статус сомнительной

Отметим, что просроченная дебиторская задолженность, срок давности выплат которой закончен, вряд ли удастся вернуть.

По этим причинам уместно еще до момента подписания таких соглашений объективно оценить реальные возможности партнера и перспективы инвестиций.

Ведь проверка деловой репутации контрагента и текущий контроль ситуации позволяют избежать неприятностей с просрочками платежей.

О сроках

Теперь определимся, на каком этапе сделки кредитор убеждается, что выплаты не поступили в указанное время.

Дебиторская задолженность считается просроченной, когда средства за пользование активом предприятия не поступили на счета кредитора в день, который указан в партнерском соглашении датой расчетов. Причем для погашения долга законодательство отводит заемщику еще три года.

Просроченная дебиторская задолженность начинается с момента, когда дебитор не провел оплату в оговоренные соглашением сроки

Отсчет сроков исковой давности по таким договорам начинается со дня, следующего после окончательной даты предполагаемых расчетов. Это положение закреплено в ст. 196 Гражданского Кодекса РФ.

Однако здесь важно учесть один нюанс – закон допускает прерывание этого периода. Типичным примером подобных действий послужит оформление Акта сверки долгов. Такие моменты указаны в ст. 202 и ст. 203 ГК России.

Невыполнение должником финансовых обязательств в отведенное время говорит о необходимости списания дебиторской задолженности. Подобная информация изложена в Положении о ведении бухгалтерского учета.

Однако тут целесообразно сначала провести инвентаризацию и получить Приказ руководителя на подобные действия.

Само собой, директор подпишет разрешительную бумагу лишь после переговоров с дебитором и отказа от реструктуризации или рассрочки выплат.

Кроме того, здесь необходимо получить и решение суда об отказе на присвоение компании-донору выделенной суммы займа.

Определяемся с графиком погашения

Предупреждение просрочек по выплатам становится фактором, который показывает эффективность работы организации. Поэтому здесь в ходу термин «срок погашения».

Собственно, за этот период заемщик и обязуется рассчитаться с кредитором, если в соглашении не оговорена такая информация.

Этот показатель крайне важен для предприятия, ведь такая величина – индикатор эффективности управления долгами.

Планирование графика погашения таких долгов — задача менеджеров и экономистов предприятия

Расчет величины проходит по формуле: (360*среднегодовая сумма долга)/выручка, где среднегодовую сумму получают из расчета деления объема задолженности на число рабочих дней.

Когда заемщик не укладывается в заданные сроки, руководству предприятия уместно предпринять превентивные меры.

Такая политика позволит предотвратить превращение сомнительной задолженности в безнадежную форму.

Правила взыскания при нарушении сроков выплат

Определение порядка и стратегии взыскания играет важную роль в ситуациях, когда зафиксирована просроченная дебиторская задолженность.

Бухгалтера вносят в текущую документацию сколько месяцев составляет просрочка и остаток выплат и сохраняют первичные бумаги о кредитовании.

Отметим, что сомнительные задолженности удастся продать по договору переуступки требований по стоимости до 50% суммы номинального долга.

Перед обращением в суд кредитору целесообразно испробовать обсудить с дебитором условия реструктуризации или льготного периода

Заемщику направляют претензию с требованием заплатить по счетам. Учитывайте, что закон дает должнику 7 дней, чтобы закрыть долги.

Однако истребование задолженности вероятно на протяжении трех лет со дня фактической просрочки.

Причем в таких ситуациях кредитору уместно обсудить с дебитором условия возврата средств, ведь постоянный контакт с должником способствует увеличению шансов на истребование необходимой суммы.

Если стороны не достигли консенсуса, уместно обращаться в суд. В ситуации принятия решения в пользу кредитора, взыскание проводит ФССП на основании исполнительного листа.

Учитывайте, что банкротство дебитора, отсутствие средств для погашения долга или случаи, предусмотренные п. 3 ч. 1 ст. 46 – повод для возврата исполнительного листа истцу.

Причем бухгалтера обязаны фиксировать эту сумму на балансе предприятия до момента окончания сроков давности. Кроме того, договоренность о льготном периоде не включается в сроки исковой давности, этот нюанс тоже важно учесть.

Где отражаются сведения

Если предприятие практикует коммерческое кредитование, такие действия необходимо зафиксировать в документации компании. Причем просроченная дебиторская задолженность отражается в составе бумаг текущего бухучета и бланках строгой отчетности. Отметим, что безнадежные формы долга учитывают по специальной форме «Прочие расходы». Это строка 91, субсчет 91-2.

Просроченная дебиторская задолженность отражается в балансе предприятия до момента ее списания

Учитывайте, что фиксация просроченных выплат в текущем бухгалтерском учете компании – обязательное условие, ведь фактически имущество или средства, которые были переданы по договору контрагенту, принадлежит кредитору. Основанием для прекращения отражения этих сведений становится лишь решение суда и истечение сроков взыскания собственности.

Работа с бухгалтерским учетом

Теперь определим, что такое дебиторская просроченная задолженность в бухгалтерском учете. Непосредственный порядок заполнения и подачи отчетности по балансу предприятия регулирует ФЗ №129 от 1999 года и Приказ Минфина РФ №67, выпущенный в 2003 году. Текущая отчетность предполагает отражение изменений по выплате долгов дебитора и подачу следующих форм:

Пример заполнения бухгалтерской отчетности на предприятиях с просроченной дебиторской задолженностью

- бухгалтерский баланс по форме 1;

- приложения к балансу по форме 5.

В этих бумагах экономисты указывают фактические суммы дебетового сальдо в активе баланса. Однако при признании долга безнадежным, эти сведения переносятся в забалансовые ведомости на счет 04. Причем тут порядок переноса зависит от требований учредителей компании и регулируется письмом Минфина №02-04-10/5225.

Если просроченные долги дебитора списаны в убыток, такие суммы отражают по строке 940 на счете 007. Этот момент регулирует пункт 77 Положения по ведению бухгалтерского учета и Приказ Минфина №74-н от 2000 года.

Несвоевременный контроль финансовых поступлений и рост просроченной дебиторской задолженности ведет к банкротству компании

Учитывайте, что наблюдение за состоянием таких долгов ведется 5 лет. Причем при поступлении средств на счета кредитора бухгалтер переносит сведения о задолженности из забалансового отчета в баланс.

А в ситуациях, когда компания несет убытки, сумму списывают на основании Приказа руководителя. Очевидно, что для организации важной задачей становится недопущение ситуаций, когда появляются задержки платежей дебиторов.

Помните, своевременно проведенный анализ рынка и проверка партнера становятся залогом успешной сделки и гарантией прибыли для компании. А накопление просроченных задолженностей говорит о неэффективном менеджменте и убыточности предприятия.

Источник:

Что такое просроченная дебиторская задолженность

Давайте попробуем разобраться, ведь стабильное финансовое состояние компании – это благополучие ее собственников и работников, а дебиторская задолженность – один из факторов, от которого такое состояние зависит.

Определение и классификация дебиторской задолженности

Если компания отгрузила другой компании товар, то покупатель обязан заплатить продавцу деньги за него.

Если же, наоборот, вы перечислили кому-то средства в обмен на товары или работы, то у этого кого-то возникает обязательство поставить вам продукцию, предоставить соответствующую услугу или выполнить ваш заказ.

Вот это обязательство, собственно, и есть дебиторская задолженность.

Источник: https://yarsch26.ru/litsenzirovanie/prosrochennaya-debitorskaya-zadolzhennost-eto-skolko-mesyatsev-ee-uchet-i-sroki.html

Просроченная кредиторская задолженность

На сегодняшний день просроченная кредиторская задолженность – это проблема, с которой сталкиваются самые разные организации. В нашей статье мы расскажем вам о том, просроченная кредиторская задолженность – это сколько месяцев, а также о том, что вообще представляет собой данный долг.

Что такое просроченная кредиторская задолженность

Под данным термином подразумевают долг, не закрытый в обозначенный по соглашению период времени. Допустим, если одним участником финансовых правоотношений был реализован какой-то товар иному субъекту (или если была оказана определенная услуга).

Кредиторская задолженность наступает при не оплате в определенные временные рамки

Отношения подобного рода, связанные с финансами, контролируются специальным соглашением. В соглашении в обязательном порядке должен быть прописан временной период, в течение которого товар либо услугу необходимо оплатить.

Тот, кто покупает, при подписании этого соглашения обязуется исполнять все его требования. Другими словами, он обязуется оплатить в строго обозначенные временные рамки. Если он нарушает данное слово, считается, что долг просрочен.

Как показывает практика учреждений коммерческого типа, на сегодняшний день такое встречается сплошь и рядом.

Какой кредиторский долг является просроченным

Рассматриваемый нами долг становится просроченным на следующие сутки после завершения дня оплаты, отраженного в соглашении. Теперь у кредитора есть право отстаивать и защищать свои законные права. Он может подать в судебную инстанцию соответствующее заявление. задача – взыскать с заемщика требуемые финансы.

Для принятия судебной инстанцией заявления к рассмотрению, кредитор должен приложить все существующие объяснительные документы. Допустим, это может быть подписанное участниками соглашение. Оно обязательно должно содержать размер суммы, которая должна быть выплачена покупателем. Прописывается и временной интервал для оплаты. Соглашение с заемщиком – это реальное подтверждение того, что кредитор и должник взаимодействовали на финансовой основе.

Какими нюансами обладает работа с просроченным кредиторским долгом

Говоря о нюансах, стоит отметить следующие моменты:

- Если учреждение становилось должником по причине просроченного кредиторского долга, этот момент оказывал отрицательное влияние на определение его финансовой состоятельности. Если руководитель этого учреждения постоянно не платит по взятым на себя кредитным обязательствам, возможно его привлечение к уголовной ответственности. Как все прекрасно понимают, вряд ли у такого предприятия потом будет шанс найти нормальных, добросовестных партнеров – ни одна организация не захочет связываться с тем, у кого так серьезно пострадала репутация.

- Большинство крупных компаний к вопросу своевременного исполнения кредиторских обязательств относится принципиально. Проблема заключается в следующем: если задолженность не погашается в заранее обозначенные временные рамки (те, которые были прописаны в соглашении), учреждению вполне себе может грозить дефолт (банкротство).

- Некоторым специалистам – бухгалтерам банально некогда вспомнить о том, что просроченный долг – это еще один потенциальный источник дополнительного получения прибыли. Как правило, руководство фирмы и ее главный бухгалтер всегда отслеживают наличие и размер дебиторского долга – и не вспоминают о долге кредиторском. Для его выявления бухгалтерские счета должны вовремя проходить инвентаризационный процесс.

Важно контролировать кредиторскую задолженность

Каким бывает рассматриваемый нами долг

Бухгалтера подразделяют рассматриваемую задолженность на такие разновидности:

- Перед сотрудниками учреждения – вариант, при котором не было выплаты, положенной по закону заработной платы.

- Перед налоговыми инстанциями.

- Перед тем, кто осуществляет поставку.

- Другие долги по выплатам.

Просроченная кредиторская задолженность – это сколько месяцев

Любой долг по временным рамкам может быть подразделен только на такие типы, как:

Текущий долг – это такое обязательство по долгам, при котором временной период выплаты по нему еще не является наступившим.

Просроченный долг – это долг, образующийся по причине невозврата денег в обозначенный соглашением период времени. Другими словами, это такой долг, время исполнения которого уже наступило (но обязательства так и не были выполнены).

Обнаружение кредиторского долга

Когда инвентаризуют счета компании, всегда появляется размер кредиторского долга. Как гласят правила, прописанные в бухгалтерском учете, проведение инвентаризации в обязательном порядке должно осуществляться ежеквартально. Но далеко не каждый отдел придерживается такого распорядка. Главное – проводить эту процедуру хотя бы один раз в течение года. Лучше делать все до ежегодного бухгалтерского отчета.

Все итоги осуществленного инвентаризационного процесса в обязательном порядке отражаются в соответствующем документе (речь идет о специальном акте).

Какие бывают виды кредиторской задолженности

Обратите внимание на следующий важный момент: если проверка осуществляется всего один раз в год, временной период кредиторского долга будет пропущен с большей вероятностью. Поэтому лучше все делать своевременно – другими словами, по кварталам – как и положено. И тогда никаких сложностей не будет.

ошибка, совершаемая многими – это когда закрытие данного вопроса оставляют «на после». Цель – уклониться от уплаты налогов. Но такой вариант крайне невыгоден руководству компании. На сегодняшний день налоговым инстанциям уже отлично известен и этот вид уклонения от уплаты обязательных платежей.

Так что схема «не прокатит», а лишь приведет к серьезным для самой компании, и ее руководства последствиям. Поэтому лучше все делать в рамках закона, и не добавлять себе и предприятию лишних проблем и разбирательств с органами власти. Именно об этом и должен помнить любой работающий в крупной организации бухгалтер.

Другими словами, самый оптимальный вариант – это подход, при котором возможно не просто выявление, но и избежание неумышленного списания кредиторского долга. Важно вовремя (в обозначенные периоды времени), и желательно чаще, инвентаризовать бухгалтерские счета. И тогда никаких трудностей и судебных разбирательств не возникнет.

Каким образом осуществляется вычисление кредиторской задолженности

Расчет изучаемого в нашей статье долга производится по специальной формуле. Когда компания составляет финансовый отчет, она может использовать конкретную формулу – чтобы было проще выявить существующий у компании долг. Еще подобный расчет проводится при необходимости вычисления следующего показателя: насколько устойчива в финансовом плане конкретная компания?

У этой формулы имеется следующий вид: размер существующей кредиторской задолженности умножается на временной интервал ее существования. После этого происходит раздел на себестоимость прибыли от продукции.

Отслеживать задолженность нужно регулярно

Оборот кредиторского долга

Любая организация всегда заботится о таком параметре, как оборачиваемость кредиторского долга. Благодаря ему можно дать следующую оценку: за какой период времени компания сумеет закрыть собственные кредитные обязательства.

Расчет оборотного коэффициента – вовсе не проблема. Берется отношение всей цены приобретенной продукции к среднему показателю существующих долгов. Есть и еще один способ расчета оборота кредиторского долга – но только по дням. Если вам нужно рассчитать такой показатель, берете отношение дней в году к коэффициенту оборачиваемости. В целом схема простая и разобраться в ней – проще простого.

Подведение итогов

Подводя итоги, важно отметить следующее: важнейшая характеристика любой организации – это уменьшение кредиторской задолженности. Такое снижение поможет компании иметь в личном распоряжении какую-то часть невыплаченных ранее задолженностей. Этот вариант – самый лучший источник финансирования для учреждения.

Таким образом, из нашей статьи вы узнали о том, что такое просроченная кредиторская задолженность, и каковы ее особенности.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Источник: https://fintolk.ru/banki/kredity/prosrochennaya-kreditorskaya-zadolzhennost.html

Просроченная задолженность — что это и как снять

Просроченная задолженность — это нередкое явление, которое может произойти в предприятиях. Руководителям следует проводить качественный анализ своего бизнеса для избежания возможных проблем, которые могут негативно повлиять на производительность. Перед тем как разобраться, что значит просроченная кредиторская задолженность, необходимо разобраться с ее значением.

Сущность просроченной кредиторской задолженности

Кредиторская задолженность — это понятие, которое описывает денежные долги перед юридическими и физическими лицами. В повседневной жизни бухгалтеры также используют термин «кредиторка» для данного вида денежного обязательства. Она считается источником денежных средств, поскольку представляет собой средства, заимствованные у других лиц.

Кредиторская задолженность находится в бух. балансе предприятия и показывает, сколько денежных средств предприятие должно своим поставщикам или банку. Она представляет собой краткосрочное обязательство и иллюстрируется в правой части бух. баланса. Она должна быть погашена в течение одного года.

Просроченная задолженность означает несвоевременную уплату долгов компанией. Она возникает в том случае, когда предприятие не проводит должным образом анализ кредиторки, что приводит к различным дополнительным взысканий, например, штрафы.

Стоит привести пример, чтобы разобраться в том, какая задолженность считается просроченной в бухгалтерском учете. Предприятие ОЛ купило оборудование в долг, прописав в договоре дату погашения 15 апреля. По прошествии времени оно не погасило овердрафт и в бух. учете задолженность была показана как просроченная. Таким образом, просроченная задолженность возникает в момент несвоевременной выплаты долга. В таком случае кредитор может потребовать с должника дополнительные денежные средства в виде штрафов, неустоек и даже обратиться в суд для взыскания с него денег.

ПО ТЕМЕ >> Задолженность по пеням — как списать

Последствия не вовремя оплаченных платежей

Кредиторка иногда является самой запущенной составляющей финансового отдела, поскольку она не приносит дохода для компании. Малый и средний бизнес обычно игнорируют важность кредиторской задолженности, поэтому передают ее в управление к неквалифицированным специалистам, что приводит к серьезным финансовым потерям и ущербу деловой репутации компании.

Как и любые другие активы или обязательства, кредиторка и неоплаченные счета предприятия могут оказать значительное влияние на прибыльность. Неправильное управление кредитными обязательствами также может привести к снижению кредитного рейтинга компании, что напрямую влияет на ее производительность и эффективность. Следует помнить, что умышленное пренебрежение претензиями кредитора может негативно повлиять как на бизнес, так и на топ-менеджмент, вплоть до возбуждения уголовного дела.

Сроки платежа

Следует разобраться в вопросе о том, какая кредиторская задолженность считается просроченной.

Сроки платежа с установленной датой оплаты — учитывается неоплаченной на следующий день после заданной даты оплаты. Необходимо помнить, что кредитор имеет право после неоплаченного платежа обратиться в высшие инстанции и требовать через них денежных средств с должника. Таким образом, бухгалтеру следует заранее отслеживать дни погашения, чтобы не пропустить обещанный платеж.

Сроки платежа без установленной даты оплаты: начинающие специалисты много спорят в вопросе о том, просроченная кредиторская задолженность — это сколько месяцев, когда видят, что в договоре не прописана необходимая дата оплаты.

Если в подписанном документе сторонники соглашения не прописали день выплаты, то долг считается просроченным по истечении 36 месяцев или трёх лет.

Согласно закону, исключениями являются следующие виды объектов:

- Заработная плата работникам и подотчетным лицам;

- Отчисления суммы средств в государственный бюджет.

ПО ТЕМЕ >> Как узнать задолженность по налогам в ФНС

Они считаются просроченными после одного месяца с того дня, когда организация должна была произвести расчет.

Таким образом, ответ на вопрос о сроке просроченной задолженности зависит от объекта, с которым происходит уплата.

На ранних стадиях жизненного цикла бизнес имеет значительные риски, такие как низкий спрос, недостаточный объем продаж, высокая конкуренция или плохое расположение, а также возможны финансовые риски от денежных обязательств. Если компания не способна совершать платежи или имеет слишком высокий коэффициент долга по отношению к собственному капиталу, то может произойти дефолт. Когда компания обанкротится, обеспеченный кредитор может разместить ее в конкурсном управлении.

Причины кредиторской задолженности

Ученые выделяют несколько причин образования кредитового долга в бюджетном учреждении.

- Нерациональное управление денежными обязательствами. Одной из возможных причин образования большой кредиторки является то, что компания не имеет достаточного потока денежных средств для покрытия своих затрат.

- Жизненный цикл бизнеса. Большая кредиторка не всегда является признаком плохого денежного потока. Большая доля долга может указывать на то, что компания находится на ранних этапах развития жизненного цикла бизнеса. Компании в определенных отраслях промышленности должны брать на себя значительно больше долгов, чем другие просто чтобы начать успешно функционировать. Например, технологические компании часто имеют длительные передовые исследования и разработки новых товаров. Поэтому им приходится брать много задолженностей, прежде чем бизнес продаст один товар. Соответственно, это необязательно является плохим знаком в технологической отрасли. Эта же концепция может применяться для компаний, полагающихся на дорогостоящее сырье, компоненты или инвентарь готовой продукции.

- Отраслевые тенденции. Методы управления задолженностью различаются в зависимости от определенной отрасли. Большая сумма в кредиторке может быть просто признаком того, что компания работает в отрасли, которая требует от конкурентов поддержания высоких долговых обязательств. Например, в банковской отрасли крупные игроки ежедневно получают огромные кредиты друг от друга, в то время как строительные подрядчики часто оплачивают задолженность на ранней стадии и закупают необходимые материалы исключительно наличными. А в недвижимости разработчики почти всегда используют крупные долговые контракты для финансирования новых разработок.

- Стратегические действия. Долг может быть быстродействующим способом для достижения крупномасштабных стратегических целей, чем это было бы возможно в ином случае. Поэтому большой дисбаланс в денежных обязательствах компании может быть признаком того, что компания приводит стратегические планы в действие.

Снижение кредиторки в бухгалтерском балансе

Когда компания оплачивает часть или всю ранее зарегистрированную счет-фактуру поставщика, остаток в кредиторке будет уменьшен с дебетовой записи, а денежные средства будут уменьшены с помощью кредитной записи. Задолженность также списывается, когда компания возвращает товары поставщику или когда они предоставляют скидку.

ПО ТЕМЕ >> Задолженность по кредитной карте — рекомендации

Источник: http://omybank.ru/prosrochennaya-zadolzhennost-chto-eto-i-kak-snyat/

Когда наступает просроченная кредиторская задолженность

Допустим, это может быть подписанное участниками соглашение. Оно обязательно должно содержать размер суммы, которая должна быть выплачена покупателем.

Прописывается и временной интервал для оплаты.

Соглашение с заемщиком – это реальное подтверждение того, что кредитор и должник взаимодействовали на финансовой основе. Говоря о нюансах, стоит отметить следующие моменты: Если учреждение становилось должником по причине просроченного кредиторского долга, этот момент оказывал отрицательное влияние на определение его финансовой состоятельности.

Что такое кредиторская задолженность

В результате чего начинаются судебные разбирательства, в ходе которых право собственности на компанию может перейти агрессору.По срокам кредиторскую задолженность делят на два основных вида:

- Просроченная кредиторская задолженность.

- Текущая кредиторская задолженность.

Текущая задолженность – это долговые обязательства, сроки уплаты которых еще не наступили, за вычетом просроченной задолженности и той, которая не урегулированная на текущий момент.Самой распространенной ошибкой является забывчивость бухгалтеров о том, что просроченное обязательство является источником прибыли компании.

Например, за дебиторской задолженностью руководитель и бухгалтер очень тщательно следят, а вот про кредиторскую забывают. Выявлением наличия или отсутствие такого факта является инвентаризация

Просроченная кредиторская задолженность: понятие, виды и сроки

Если руководство такой организации регулярно уклоняется от оплаты долга по договору, то речь уже будет об уголовной ответственности. Есть ли смысл говорить о том, что с таким предприятием вряд ли захотят иметь что-то общее добросовестные организации?

Для многих крупных фирм вопрос своевременного погашения кредиторской задолженности является принципиальным. Дело в том, что при непогашении долга в срок, указанный в договоре, организация рискует перейти в состояние дефолта.

Через сколько месяцев кредиторская задолженность становится просроченной?

Когда предприятие заказывает сырье у поставщика с отсрочкой оплаты, такой нюанс прописывается в договоре. Кроме того, получение продукции подтверждает акт поставки или приема-передачи.

В ситуациях невыплаты нужной суммы в оговоренный срок нарушаются условия контракта. Соответственно, на балансе организации образуются просроченные финансовые обязательства перед кредитором.

Причиной появления просроченных долгов перед дебитором становятся внутренние или внешние обстоятельства, которые влияют на платежеспособность компании-должника Отметим, что причинами этого явления становятся внешние либо внутренние факторы: рост инфляции, дефолт, падение рынка или элементарная невнимательность и отсутствие средств на счетах дебитора.

Какая задолженность считается просроченной в бухгалтерском учете

или по самостоятельно разработанной форме.

Договор и акт сверки к таким документам не относятся (Письмо ФНС России от 06.12.2010 N ШС-37-3/16955). Какая задолженность считается просроченной Любая коммерческая сделка сопровождается заключением договора между сторонами, в котором оговариваются условия сделки: сроки исполнения договоренностей и штрафные санкции за неисполнение обязательств.

Сколько месяцев составляет просроченная кредиторская задолженность

В свою очередь просроченной задолженностью считается та, где максимальный период совершения выплат уже истек.

Кредиторская задолженность может возникнуть по таким причинам, как:

за какой-либо товар либо услугу, предусмотренную по подписанному соглашению, был произведен , однако до реализации дело не дошло; обратная ситуация, при которой клиент получил товар либо услугу, предусмотренную договором, однако оплата еще не производилась; в финансовом учреждении был оформлен заем физическим либо юридическим лицом и составлен график совершения ежемесячных платежей, однако по каким-либо причинам они не производились; физическое лицо предоставило под расписку другому лицу заем, однако он в оговоренные сроки не был полностью погашен;

Просроченная кредиторская задолженность – это сколько месяцев долга

С момента подписания претензии начинается новый срок уплаты долга.Это правило не действует в отношении долгов по налогам, по выдаче зарплаты, подотчетных выплат. В этом случае задолженность признается просроченной, если прошел месяц после положенного дня произведения расчетов.Если конкретных сроков в соглашении не указано, долг считается просроченным через три года со дня подписания контракта. Это не относится к долгам по зарплате, налогам.Существуют различные подходы к классификации кредиторской задолженности.

Одна из них подразделяет ее на виды, в зависимости от сроков:

- безнадежная

- краткосрочная

- невостребованная

- долгосрочная

- сомнительная

Каждая из вышеупомянутых задолженностей имеет свои сроки погашения.Этот вид задолженности возникает в ряде

С какого времени кредиторская задолженность считается просроченной

Пример, как определить просроченную задолженность Учреждение «Альфа» заключило договор с ООО «Торговая фирма «Гермес»» на поставку товаров. Продавец поставил товары 10 августа.

Задолженность просроченная, так как на 1 октября крайний срок оплаты (20 августа) наступил, но учреждение долг не оплатило. Информацию о задолженности перед ООО «Торговая фирма «Гермес»» бухгалтер отразил в Сведениях (ф.

0503769) в графе 11 раздела 1 и в разделе 2 «Сведения о просроченной задолженности».

Источник: https://disk-shetka.ru/kogda-nastupaet-prosrochennaja-kreditorskaja-zadolzhennost-80666/

Какая задолженность считается просроченной в бухгалтерском учете

: 27 мая 2018

Просроченная кредиторская задолженность сегодня является проблемой многих организаций. Под этим понятием подразумевают задолженность, ранее не погашенная в установленный договором срок. Так, один из субъектов финансовых отношений продаёт товар либо услугу другому субъекту.

Такие товарно-денежные отношения регулируются особым договором, в нём обязательно прописывается срок оплаты за услугу либо товар.

Покупатель, подписывая данный договор, соглашается со всеми его условиями, а, следовательно, берёт на себя обязательство произвести оплату точно в указанный срок.

Если этого не случается, то есть смысл говорить о просрочке долга. Данная практика коммерческих отношений сегодня является общепринятой.

Какие кредиторские долги считаются просроченными?

Кредиторская задолженность оказывается просроченной уже в последующий день после того, как миновала дата оплаты, прописанная в договоре. С этого момента кредитор в целях защиты своих интересов и прав может обратиться в судебную инстанцию. Делается это с целью взыскания с должника необходимой денежной суммы.

Для того, что суд принял иск в рассмотрение, кредитору потребуется приложить все имеющиеся доказательства, в качестве которых может выступать договор, подписанный между сторонами. В нём обязательно должна быть прописана сумма, которую должен оплатить покупатель, а также срок для оплаты.

Договор с должником станет логичным подтверждением того факта, что между кредитором и должником имелись финансовые отношения.

Отдельные нюансы следует учитывать всем руководителям крупных организаций:

- Если предприятие оказывалось должником из-за просроченной кредиторской задолженности, то это негативным образом сказывается на определении его платёжеспособности и финансового благополучия. Если руководство такой организации регулярно уклоняется от оплаты долга по договору, то речь уже будет об уголовной ответственности. Есть ли смысл говорить о том, что с таким предприятием вряд ли захотят иметь что-то общее добросовестные организации?

- Для многих крупных фирм вопрос своевременного погашения кредиторской задолженности является принципиальным. Дело в том, что при непогашении долга в срок, указанный в договоре, организация рискует перейти в состояние дефолта.

- Многие сотрудники бухгалтерского отдела попросту забывают, что из просроченного долга тоже возможно получать прибыль. Обычно руководитель и бухгалтер особенно внимательно следят, какая на данный момент дебиторская задолженность имеется у фирмы, но про кредиторскую задолженность забывают. Выявить её возможно с помощью инвентаризации бухгалтерских счетов.

Из просроченного долга тоже можно получать прибыль.

В бухучёте просроченная кредиторская задолженность подразделяется на несколько видов:

- перед работниками организации по зарплате;

- перед подрядчиками;

- перед налоговыми органами;

- перед поставщиком;

- иные разновидности долговых обязательств.

Когда задолженность является просроченной — сроки

Любая кредиторская задолженность по срокам может быть подразделена лишь на два вида:

Под текущей задолженностью понимается долговое обязательство, когда срок выплаты по нему ещё не наступил. Просроченной она становится тогда, когда финансовые средства не были возвращены в срок, прописанный в договоре.

Выявление кредиторской задолженности

Когда происходит инвентаризация счетов фирмы, в любом случае всплывет сумма кредиторской задолженности. По правилам бухгалтерского учёта считается, что инвентаризацию необходимо производить каждый квартал.

Однако не во всех отделах поступают именно таким образом, поэтому важно делать инвентаризацию хотя бы раз в год.

Осуществляется это перед годовым бухгалтерским отчётом, все данные проведённой инвентаризации обязательно фиксируются в специальном акте.

Стоит учитывать, что при разовой годовой проверке велик шанс пропуска в срок кредиторского долга.

Ошибкой является оставление списания «на потом». Это делается с целью уклонения от налогов, но это заведомый проигрыш для руководителя фирмы. Сегодня налоговые органы уже знают о таком виде уклонения от обязательных выплат.

Таким образом, оптимальным вариантом считается подход, позволяющий не только выявить, но и избежать непреднамеренного списания кредиторской задолженности. Необходимо своевременно, как можно чаще, проводить инвентаризацию бухгалтерских счетов.

Расчёты и формулы для вычисления

При составлении финансовой отчётности фирмы возможно использовать специальную формулу, которая поможет высчитать имеющуюся задолженность фирмы. Также такой расчёт необходим, когда нужно вычисление финансовой устойчивости фирмы.

Данная формула выглядит следующим образом: размер имеющейся кредиторской задолженности необходимо умножить на период её существования, а затем поделить на себестоимость выручки от товара либо услуги.

Инвентаризацию необходимо производить каждый квартал.

Для любого предприятия является важным такой показатель, как оборачиваемость кредиторской задолженности. С его помощью возможно оценить, за какое время фирма может погасить свои долговые обязательства.

Оборотный коэффициент легко рассчитать, если взять отношение всей стоимости купленных товаров либо услуг к средней величине имеющихся долговых обязательств. Также возможно рассчитать оборот кредиторской задолженности в днях. Для этого нужно взять отношение дней в году к коэффициенту оборачиваемости.

Совет специалиста о нюансах работы с кредиторской задолженностью в этом видео:

Для любого предприятия важнейшим показателям является снижение кредиторской задолженности. С помощью такого снижения фирма сможет иметь в собственном распоряжении часть неоплаченных ранее долгов. Такая возможность является одним из наиболее эффективных источников финансирования для организации.

Источник: https://dolgofa.com/kreditorskaya-zadolzhennost/prosrochka.html

33 Юриста — бесплатная юридическая консультация

Долг заемщика перед кредитором, который не был возвращен в установленный срок, называется просроченной задолженностью. Сроки возврата устанавливаются сторонами в договоре. Какую задолженность считать просроченной, стоит знать до подписания договора, чтобы контролировать сроки выплат и выполнять взятые на себя обязательства.

Какая задолженность считается просроченной

Любая коммерческая сделка сопровождается заключением договора между сторонами, в котором оговариваются условия сделки: сроки исполнения договоренностей и штрафные санкции за неисполнение обязательств. К подобного рода сделкам относятся:

- договор купли-продажи,

- договор предоставления услуг,

- договор аренды,

- кредитные и ипотечные договоры.

Источник: http://k-p-a.ru/kakaya-zadolzhennost-schitaetsya-prosrochennoy-v-buhgalterskom-uchete/