Оборачиваемость дебиторской задолженности: показатель и формула коэффициента ДЗ

Оборачиваемость дебиторской задолженности является одним из основных количественных показателей эффективности организации. Он показывает, сколько раз компания взимает денежные средства со своих клиентов. Поэтому необходимо тщательно анализировать значение всех показателей для эффективного управления дебиторской задолженностью.

Сущность дебиторки

ДЗ — это деньги, которые должны компании различные финансовые организации, потребители и поставщики. Это означает, что компания уже совершила сделку, но еще не получила денежные средства за проведённую операцию.

Большинство организаций работают, предоставляя часть своих товаров или услуг в кредит. Такая практика позволяет клиентам избегать хлопот физически производить платежи по мере совершения каждой транзакции. В других случаях предприятия предлагают своим потребителям возможность оплаты после получения услуги. Например, энергетические компании обычно отправляют счета за пользование услугой после получения электричества. Пока они ждут, что ее клиенты оплатят свои счета, неоплаченные счета-фактуры считаются дебиторкой.

Коэффициент ее оборачиваемости

КоДЗ — это коэффициент эффективности или активности, который определяет, сколько раз бизнес может превратить свою дебиторку в денежные средства в течение определенного количества времени. Он определяет, насколько эффективно компания использует свои активы. Другими словами, он измеряет, сколько раз бизнес может собирать среднюю сумму дебиторки в течение года.

Коэф. относится к каждому случаю, когда компания собирает свою среднюю дебиторку. Если в течение года у компании была средняя сумма ДЗ в размере 100 000 рублей и она взимала 200 000 рублей ДЗ, то это означает, что компания дважды увеличила свою ДЗ, поскольку она дважды собирала сумму средней ДЗ.

Это соотношение показывает, насколько эффективна компания для сбора своих кредитных продаж от клиентов. Некоторые компании собирают долги с клиентов в течение 90 дней, а другие — до 6 месяцев.

В некотором смысле КоДЗ также можно рассматривать как коэффициент ликвидности. Компании более ликвидны, если они могут быстрее превращать свою дебиторку в денежную форму.

Формула КДЗ

Коэффициент дебиторской задолженности может быть рассчитан путем деления чистой стоимости кредитных продаж в течение определенного периода на среднюю сумму ДЗ за тот же период.

Необходимые показатели для расчета:

- Доход от продаж — это сумма, которую компания зарабатывает в продажах или услугах от своих основных операций. Доход от продаж можно найти в отчете о прибылях и убытках компании по доходам от продаж или операционным доходам.

- Средняя сумма ДЗ может быть рассчитана путем добавления его значения в начале желаемого периода к их стоимости в конце периода и деления суммы на две.

Важно отметить, что коэффициент является средним, то есть он может скрыть важные детали. Например, некоторые просроченные ДЗ могут быть «скрыты» или компенсированы дебиторкой, которая выплачивается быстрее среднего.

Для расчета КДЗ могут понадобиться различные данные:

- Метод расчета коэффициента оборачиваемости дебиторки может быть представлен следующей формулой:

Коэф. оборачиваемости ДЗ = прибыль / средняя сумма ДЗ

Он чаще всего рассчитывается на ежегодной основе, хотя он также может быть рассчитан ежеквартально или ежемесячно.

- Формула оборачиваемости дебиторской задолженности и расчет по балансу выглядит следующим образом:

Коэф. ДЗ = строка 2110/ (строка 1230 на начало года + строка 1230 на конец года) * 0,5.

Формула расчета оборачиваемости дебиторской задолженности в днях представлена ниже:

Период оборачиваемости = 365 (или 360) дней / Коэф. ДЗ.

Формула периода оборота дебиторской задолженности:

ПоДЗ = ДЗ / выручка от продаж / 365

Также ее называют формулой рентабельности дебиторской задолженности.

Наглядный пример вычисления

В течение 2018 года выручка компании «Нано» составила 880 000 рублей, дебиторка — 540 000 рублей в январе и 780 000 рублей в декабре 2018 года.

Средняя сумма ДЗ = (540 000+780 000) / 2 = 660 000 рублей.

Коэф. оборачиваемости ДЗ = 880 000 / 660 000 = 1,3.

Это означает, что компания «Нано» взимает свою дебиторку в среднем 1,3 раза в год. Это число также служит показателем количества ДЗ, которое компания получает в течение года.

Также можно определить среднюю продолжительность ДЗ в текущем году путем деления 365 на коэффициент оборачиваемости дебиторки за этот год. В этом примере средний оборот составляет 365 / 1,3 = 208 дней. Обычно, клиент за 208 дней оплачивает свои счета.

Использование показателя

Коэф. оборачиваемости ДЗ используется для расчета того, насколько хорошо компания управляет своей ДЗ. Чем меньше число неполученных денежных средств от совершенных транзакций, тем выше будет это соотношение. Напротив, если у компании есть больше доходов, ожидающих получения, тем ниже будет соотношение.

Хотя формула довольно проста, применение коэффициента в конкретной ситуации для определения эффективности может усложниться. Компаниям необходимо собирать доходы для покрытия расходов или реинвестирования.

Анализ коэффициента

Нормативное значение коэффициента оборачиваемости дебиторской задолженности точно не установлено, так как все зависит от отрасли и специфики производства. Однако многие специалисты ссылаются на значение 1.

Поскольку соотношение отражает способность бизнеса эффективно собирать дебиторку, то имеет смысл только более высокое значение коэффициента. Более высокие показатели означают, что компании собирают свою задолженность чаще всего в течение года. Например, соотношение 2 означает, что она дважды собирала его в течение года. Другими словами, она взимает деньги с клиентов каждые шесть месяцев.

Высокое значение благоприятно для компании с точки зрения денежного потока. Если она может быстрее собирать наличные деньги у клиентов, это означает, что она сможет использовать эти деньги для оплаты счетов и других обязательств раньше намеченного срока.

Коэффициент оборачиваемости также является показателем качества как продаж, так и дебиторки. Предприятия с более высоким коэффициентом показывают, что деньги от продажи товаров в кредит будут собраны с клиентов быстрее, чем у компании с более низким значением этого показателя.

Источник: https://chebo.biz/pravo/sushhnost-oborachivaemosti-debitorskoj-zadolzhennosti.html

Формула оборачиваемости дебиторской задолженности

Оборачиваемость находится на первом месте среди показателей коммерческой эффективности предприятия. Есть несколько ее видов, один из них – оборачиваемость дебиторской задолженности. По нормам отчетности в англоязычном представлении данный показатель выглядит как Receivable Turnover.

В рамках деятельности предприятия этот параметр можно отнести к категории «Деловой активности». Суть расчета заключается в том, чтобы определить скорость применения тех или иных активов фирмы.

На практике формула оборачиваемости дебиторской задолженности позволяет определить, насколько эффективной является коммерческая работа фирмы, и насколько выражена ее деловая активность.

Формула оборачиваемости дебиторской задолженности: детальное определение

Задолженность дебиторского плана (ДЗ) представляет собой совокупность денежных обязательств, которые имеются у физических и юридических лиц, по отношению к анализируемой компании.

Например, была оказана услуга по переводу договора с одного языка на другой, а деньги за ее оказание до сих пор не получены. Данная денежная сумма и записывается в общий раздел дебиторской задолженности, которая, кстати, влечет за собой косвенные потери в прибыли компании.

Это можно объяснить тем, что фактическая сумма за оказанные услуги на руках пока отсутствует, поэтому она не может быть пущена в оборот.

Традиционно величина задолженности предприятием может быть получена по истечении определенного времени. Но, помимо этого, есть еще и деньги, которые невозможно вернуть. Такая ситуация может формироваться по причине ликвидации или банкротства лица, которое имеет долг перед нами. В связи с этими соображениями предприятие, выступающее в роли временного кредитора, подвергается кредитному риску, заключающемуся в том, что средства могут быть не возвращены. В целях его минимизации важно осуществлять детальную оценку платежеспособности контрагента перед предоставлением кредита.

Как рассчитать дебиторскую задолженность

Экономическая суть оборачиваемости ДЗ

Оборачиваемость ДЗ представлена коэффициентом, который в англоязычном варианте обозначается как RTR, что соответственно означает «Receivable turnover Ratio».

Посредством расчета данного параметра можно дать полноценную характеристику того, насколько эффективным является взаимодействие между рассматриваемой компанией и ее должниками. Параметр отражает скорость, с которой товары и услуги организации превращаются в деньги и становятся активами.

В общем, в динамике этот фактор может дать представление о том, в какую сторону изменяется задолженность, и что должно быть предпринято для предотвращения убытков.

Что касается управления ДЗ, то его ключевая роль заключается в том, чтобы увеличить показатель коэффициента оборачиваемости. Это может быть достигнуто посредством использования двух основных способов:

- увеличение выручки от реализации;

- снижение показателя ДЗ за определенный период времени.

Чтобы был получен рациональный эффект, стоит на этапе выдачи кредитования оценить финансовую устойчивость и ликвидность компании. С практической точки зрения стоит рассмотреть 3 направления кредитной политики. Она может быть консервативной, умеренной, агрессивной:

- В первом случае наблюдается стремление предприятия обеспечить контроль всех его кредитов для минимизации рисков по кредитным обязательствам.

- Во второй ситуации речь идет о том, что организация принимает на себя рисковые факторы среднего уровня.

- Если же речь идет об агрессивной политике, компания берет на себя крупные кредитные риски.

Так, можно отметить, что в оборачиваемости фигурирует фактор скорости, с которой происходит погашение кредитных обязательств со стороны контрагентов. То есть характеризуется то, насколько быстро компания получает оплату за реализованные товарные позиции или услуги. Посредством грамотного расчета параметра можно измерить результативность работы компании с клиентами в плане взыскания долга, и оценить общую политику в отношении продаж товаров в кредит.

Сфера применения коэффициента оборачиваемости ДЗ

Данное значение актуально в ситуациях, когда имеется необходимость определения направлений, для повышения рентабельности фирмы. Ключевыми людьми, использующими этот параметр, являются такие сотрудники, как:

- ген. директор компании;

- коммерческий специалист;

- руководящее звено отдела продаж;

- менеджер по реализации продукции и товаров;

- служба, ответственная за безопасность коммерческого процесса;

- юридическая часть.

Виды дебиторской задолженности

Формула расчета показателя

Формула коэффициента оборачиваемости дебиторской задолженности имеет следующее внешнее представление.

КОДЗ = ВП / СДЗ.

Параметр ВП в формуле означает выручку от продаж, а СДЗ свидетельствует о сумме, которую имеет дебиторская задолженность. Стоит помнить о том факте, что в знаменателе содержится усредненная сумма. Это говорит о том, что при выполнении расчетных действий необходимо взять дебиторский долг на начало определенного периода времени, сложить его с задолженностью на конец периода, и результат разделить на 2. Согласно данным бухгалтерского баланса и отчетности, можно выделить следующую формулу, по которой производится расчет данного значения.

КОДЗ = 2110 / (1230 НП + 1230 КП) * 0,5

НП – кодовое значение строки, предполагающее начало периода, а КП – конец периода. В качестве этого интервала может выступать месяц, квартал, год. Если рассматривать проведение расчетных операций на основании старой формы бухгалтерского баланса, действовавшей до 2011 года, то формула выглядела так:

КОДЗ = стр. 10 / (стр. 230 + стр. 240) * 0,5.

Обе формулы имеют сходства между собой, изменилось только места размещения данных, требуемых для расчета. В рамках этого равенства все значения понятны, останется только совершить с ними несколько действий и получить готовое значение рассчитанного коэффициента. Это безразмерная величина, хотя иногда для ее исчисления используются проценты.

Период оборота ДЗ

Совместно с рассматриваемым параметром используется еще один ключевой показатель, именуемый периодом оборота. В его значении отображено число дней, которые нужны для того, чтобы дебиторский долг был превращен в денежную величину. Формула оборачиваемости дебиторской задолженности в днях выглядит так:

ПОДЗ = 360 / КОДЗ.

360 в рамках данной формулы – это количество дней в году, иногда может применяться число 365. Экономическая суть этого параметра состоит в том, чтобы определить усредненное число дней, на протяжении которых денежные средства от контрагентов предприятия будут поступать на расчетный счет. Так рассчитывается период оборачиваемости дебиторской задолженности. В качестве основополагающих единиц измерения выступают дни.

Как добиться оборачиваемости дебиторской задолженности

Есть ли норма?

Определенного уровня у данного показателя не имеется. Но чем большим является его значение, тем выше скорость денежного оборота между компаниями-партнерами. Если вдруг происходит снижение рассматриваемой величины, можно вести речь о том, что партнеры имеют задержки и просрочки по оплате.

Чтобы провести эффективную оценку оборачиваемости этой задолженности, необходимо обеспечить расчет ее значения не только по предприятию, но и по отрасли, а затем сравнить показатели с лидером этой сферы.

Данный подход позволит создать кое-какие ориентиры и постоянно совершенствовать результаты коммерческой работы.

Важно знать!

Эффективная коммерческая работа не всегда будет сопровождаться высоким показателем оборачиваемости. Дело в том, что если речь идет о кредитной продаже товара или услуги, ДЗ по остатку будет иметь высокое значение, а сам коэффициент — низкое.

Способы увеличения значения КОДЗ

Оборачиваемость дебиторской задолженности, формула расчета по балансу была рассмотрена ранее, несмотря на отсутствие каких-либо норм и границ, может быть повышена. Есть несколько способов добиться данного результата:

- Повышение цен на товары, что приведет к увеличению выручки.

- Ограничение контрагентов в сроках на оплату товарных позиций посредством заключения договоров.

- Повышение объемов продаж за счет поиска новых покупателей и сбыта большего количества продукции существующим контрагентам.

- Совершенствование рекламной политики для привлечения новых платежеспособных клиентов и партнеров.

- Отказ от предоставления кредита, работа с клиентами строго по предоплате.

Все эти мероприятия нацелены на то, чтобы значение коэффициента заметно увеличилось, и коэффициент оборачиваемости ДЗ возрос. Если обеспечить грамотный подход к их проведению, можно добиться положительного результата не только в рамках этого показателя, но и деятельности в целом.

Подведение итогов

Средняя оборачиваемость выступает в качестве важнейшего финансового критерия. Именно он позволяет определить эффективность работы компании с контрагентами и сделать определенные выводы касательно партнерских взаимоотношений.

Большинство руководящих сотрудников предприятия пользуются этим параметром для совершенствования коммерческой деятельности в целом и для повышения значения показателя. Практика свидетельствует о том, что коэффициент имеет прямую и тесную взаимосвязь с финансовой устойчивостью компании, а также ее ликвидностью.

Это может быть объяснено тем, что при высоких показателях деньги за товары получаются предприятием достаточно быстро и оперативно поступают в оборот.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Источник: https://fintolk.ru/likbez/formula-oborachivaemosti-debitorskoj-zadolzhennosti.html

Формулы коэффициента оборачиваемости дебиторской и кредиторской задолженности

В рамках данной статьи рассматривается коэффициент оборачиваемости дебиторской задолженности — формула расчёта, значение понятия и его основные параметры. Также доступным языком объясним, чем дебиторская задолженность отличается от кредиторской и почему предприятиям важно отслеживать динамику данных показателей.

Значение термина «дебиторская задолженность»

Дебиторской задолженностью называются все долги предприятий и физических лиц по отношению к организации. То есть, когда организация уже отгрузила товар или оказала услуги, но ещё не получила за них оплату, возникает дебиторская задолженность. Говоря ещё проще — это деньги, которые должны компании. Среди специалистов термин обычно сокращается до просторечия «дебиторка».

Такие невыплаченные обязательства косвенно указывают на убытки предприятия — ведь товары уже поставлены, услуги оказаны, ресурсы на них затрачены, а компенсация не получена. Деньги не могут быть направлены в оборот, что затормаживает развитие компании. Более того, существует риск не получить оплату вовсе, например, в случае разорения компании-покупателя.

Должники компании называются «дебиторами». В этом качестве могут выступать как целые организации, юридические лица, индивидуальные предприниматели, так и отдельные физические лица. Наличие такой задолженности есть фактически у каждого предприятия и само по себе не свидетельствует о чём-либо.

Наличие такой задолженности есть фактически у каждого предприятия и само по себе не свидетельствует о чём-либо.

Разновидности дебиторской задолженности

Существует несколько основных вариантов появления «дебиторки»:

- Самый распространённый вариант — задерживающаяся оплата за поставленные товары и оказанные услуги от контрагентов.

- Ошибки в расчётах с сотрудниками, например, ошибочно завышенные выплаты заработной платы, суточных или командировочных. Средства, которые работник должен будет вернуть записываются в значение дебиторской задолженности.

- Предоплата товаров и услуг других организаций.

- Невыплаты учредителей при вкладе в уставный капитал.

Имеет ли смысл страхование «дебиторки»

Невыплаченный долг грозит организации убытками, поэтому многие финансовые руководители задумываются о страховании «дебиторки». Этот вариант выгоден организации, но совершенно не обязателен с точки зрения закона.

Если всё же принято решение о страховании, найти страховую фирму не будет большой проблемой. На рынке много компаний, предлагающих подобные услуги. Для страхования нужно заполнить следующие документы:

- полный список контрагентов компании, которые могут задолжать;

- анкета о юридическом лице, освещающая в том числе вопросы его финансового состояния.

Значение термина «кредиторская задолженность»

Не связанные с бухгалтерией люди иногда путают понятие дебиторской и кредиторской задолженностью. Когда должно само предприятие, а когда должны ему? Термином «кредиторская задолженность» обозначают все долги предприятия. То есть, дебиторская показывает, сколько должны предприятию, а кредиторская — сколько должно само предприятие.

Кому может задолжать организация? Как правило, есть 3 основных варианта:

- Долги другим организациям — за сырье, товары и услуги — или банкам.

- Задержки по выплате заработной платы, а также дивидендам акционерам и учредителям.

- По обязательным платежам и налогам в бюджеты всех уровней.

Наличие кредиторского долга у организации — совершенно нормальное рабочее состояние, которое не говорит о проблемах и тенденциях к банкротству. Важно следить только за динамикой изменений этого показателя и его соотношении с «дебиторкой» (смотрите раздел «Сопоставление дебиторской и кредиторской задолженности»).

Также важно знать, что уклонение от выплаты долговых обязательств наказывается по закону: от штрафа в размере 200 тысяч рублей до лишения свободы сроком до 2 лет. Ответственность предусмотрена за невыплату сумм от полутора миллионов рублей.

Важно следить только за динамикой изменений кредиторской задолженности и её соотношении с «дебиторкой».

Экономический смысл дебиторской задолженности

По наличию и значению дебиторских обязательств можно судить об эффективности товарооборота между предприятием и его клиентами. Для этого необходимо вычислить коэффициент оборачиваемости «дебиторки» — значение, показывающее с какой скоростью товары и услуги компании превращаются в деньги.

Коэффициент текущей задолженности показывает новые пути развития предприятия, повышение эффективности товарно-денежных отношений и даже выявляет риски при торговле с теми или иными организациями. В первую очередь, данное значение должно интересовать финансового директора, руководителя отдела продаж, а так же всё руководство компании в целом.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Теперь рассмотрим, как вычислить значение коэффициента оборачиваемости дебиторских обязательств. Сделать это несложно. Необходимо произвести следующие вычисления:

- выручка от продаж : средняя сумма дебиторской задолженности.

Обратите внимание, что необходимо именно среднее арифметическое значение задолженности. То есть, например, если вы считаете коэффициент за квартал, предварительно необходимо взять долговые обязательства на начало квартала, сложить его со значением на конец периода и разделить на 2.

Формула по данным бухгалтерского баланса будет выглядеть так:

- 010 строка : 0,5 (230 строка на начало года + 230 строка на конец года + 240 строка на начало года + 240 строка на конец года).

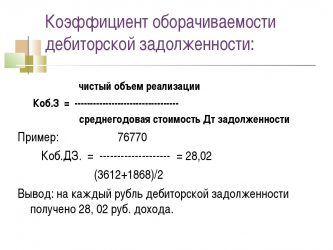

Пример расчёта коэффициента оборачиваемости

Для наглядности разберём упрощённый вариант расчёта коэффициента оборачиваемости «дебиторки» за квартал.

- Вычисление среднего значения дебиторской задолженности.

Допустим, на начало квартала долг равен 100 000 рублей, на конец — 50 000 рублей. Считаем: (100 000 + 50 000) : 2 = 75 000 рублей. - Вычисление коэффициента. Зная среднее значение задолженности и выручку от продаж легко вычислить коэффициент. Допустим, выручка равно 1,5 миллиона рублей. Считаем: 1 500 000 : 75 000 = 20.

Коэффициент текущей задолженности показывает новые пути развития предприятия

Интерпретация значения коэффициента оборачиваемости

Самое важное не вычислить коэффициент, а правильно интерпретировать его экономическое значение. Первое, на что необходимо обратить внимание, это факт того, что нормативное значение данного показателя в разных отраслях бизнеса будет отличаться.

Для сельского хозяйства нормальным является значение 4,8, для пищевой и перерабатывающих отраслей — 8, для торговли и других — 12. Важно отслеживать динамику коэффициента. Увеличение оборачиваемости «дебиторки» является хорошей тенденцией.

Уместно сравнивать оборачиваемость со средними значениями на рынке, чтобы понимать насколько вектор развития компании совпадает с общим рыночным, а также с данными других компаний в отрасли (однако узнать эту информацию фактически невозможно, она фактически является частью коммерческой тайны).

Расчёт коэффициента оборачиваемости кредиторской задолженности

Данный показатель продемонстрирует, сколько торговых оборотов необходимо для оплаты всех выставленных счетов или сколько раз за отчётный период фирма рассчиталась с кредиторами. Вычислить его несложно. Необходимо себестоимость всех проданных товаров разделить на среднюю величину кредиторских выплат, то есть:

- себестоимость проданных товаров (оказанных услуг) : среднюю величину кредиторской задолженности.

Однозначной интерпретации этого показателя не существует, важно оценивать его в динамике. Хорошим свидетельством является увеличение показателя — это значит, что обороты продаж и оказания услуг растут. В любом случае, параметр важно сопоставлять с аналогичным коэффициентом дебиторского долга.

Однозначной интерпретации коэффициента оборачиваемости кредиторской задолженности не существует, важно оценивать его в динамике.

Сопоставление дебиторской и кредиторской задолженности

Ещё одним важным показателем, характеризующим финансовую сторону деятельности компании, является коэффициент соотношения дебиторской и кредиторской задолженности. Рассчитать этот показатель довольно просто: совокупную величину дебиторских обязательств нужно разделить на совокупную величину кредиторских.

Например, величина дебиторской задолженности равна 1 000 000 рублей, величина кредиторской — 500 000 рублей. В таком случае, 1 000 000 : 500 000 = 2. То есть, коэффициент соотношения равен «2». Как интерпретировать это значение?

Оптимальным значением считается число от 0,9 до 1, то есть ситуация, когда две разновидности долгов примерно равны друг другу. В таком режиме функционирует большинство компаний.

Однако, некоторые экономисты считают, что компании должны стремиться к превышению «дебиторки» примерно в 2 раза, то есть значению коэффициента в границах 1,9 и 2,1.

Что такое «коэффициент краткосрочной задолженности»

Для мониторинга финансового состояния компании также важно владеть понятием «коэффициент краткосрочной задолженности». Как следует из названия, данный показатель характеризует краткосрочные обязательства компании. Он применяется для оценки риска банкротства организации. Теперь рассчитаем коэффициент краткосрочной задолженности. Формула по балансу может выглядеть так:

- Суммарная задолженность : суммарные активы.

- (590 строка + 690 строка) : 699 строку.

Заключение

Расчёт коэффициента оборачиваемости дебиторской и кредиторской задолженности необходим для мониторинга финансового состояния организации, предупреждение рисков и даже предопределение угрозы банкротства. Нормативное значение этих показателей различно для разных отраслей предпринимательства.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://biztolk.ru/finansy/buhgalteriya/formuly-koeffitsienta-oborachivaemosti-debitorskoj-i-kreditorskoj-zadolzhennosti.html