Кредиторская задолженность, что это, коэффициент оборачиваемости

Формула коэффициента оборачиваемости кредиторской задолженности рассчитывается в соответствии с данными бухгалтерского и хозяйственного учета:

- Бухгалтерский баланс компании (ф — №1),

- Отчет о финансовых результатах (ф — № 2).

Формула коэффициента оборачиваемости кредиторской задолженности используется для определения способов максимизации прибыли компании и увеличения ее рентабельности.

Задолженность кредиторская состоит из долговых обязательств фирмы в пользу третьих лиц.

Структура «кредиторки» выглядит следующим образом:

- неоплаченные счета подрядчиков и поставщиков за предоставленные услуги, товары;

- недоимка по уплате налогов и сборов в бюджет и внебюджетные фонды;

- задолженность по заработной плате пере персоналом организации;

- долги перед займодавцами и кредитными учреждениями, а также другими кредиторами.

Значимость исследования долговых обязательств объясняется достаточно большим объемом «кредиторки» в текущих пассивах организации. А колебания значений Кт задолженности существенно влияют на изменение ликвидности и платежеспособности компании.

Исследование кредиторских обязательств организации осуществляется на основе данных финотчетности: форм №1, 5 бухгалтерского баланса. В расчетах определенных данных оборачиваемости кредиторской задолженности также используются сведения из отчета о финансовых результатах (ф. №2).

Обратите внимание: для полного и правильного анализа оборачиваемости Кт задолженности необходимо проанализировать оборачиваемость Дт задолженности.

О чем говорит показатель

Высокая оборачиваемость кредиторской задолженности говорит об улучшении платежной дисциплины предприятия в отношениях с:

- поставщиками,

- бюджетом,

- внебюджетными фондами,

- персоналом предприятия,

- прочими кредиторами.

Высокая оборачиваемость кредиторской задолженности указывает на быстрое погашение предприятием своего долга перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Оборачиваемость кредиторской задолженности оценивают совместно с оборачиваемостью дебиторской задолженности. Неблагоприятна для предприятия ситуация, когда коэффициент оборачиваемости кредиторской задолженности превышает коэффициент оборачиваемости дебиторской задолженности. Это приводит к дефициту финансовых средств и кассовым разрывам.

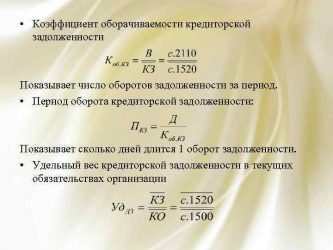

Оборачиваемость кредиторской задолженности представляет собой финансовый показатель, который отражает время, в течение которого предприятие рассчитается со всеми своими долгами перед поставщиками и другими лицами.

Коэф. обор. кред. задолж. = себест. проданных товаров/среднегод. кред. задолж.

Чем выше показатель, тем быстрее предприятие рассчитывается со своими долговыми обязательствами.

Если показатель снижается, это еще не говорит о том, что возникли проблемы в оплате счетов – возможно, предприятие выбрало оптимальную стратегию взаимоотношений с поставщиками или другими лицами, например, отложенный график платежей.

Для того чтобы проводимый анализ был полным и целесообразным, необходимо одновременно оценивать оборачиваемость кредиторской задолженности и оборачиваемость задолженности перед дебиторами.

Крайне плачевной для предприятия окажется ситуация, когда первый коэффициент значительно превышает второй.

Нормативные показатели индекса оборачиваемости кредиторской задолженности различаются по роду деятельности организации:

- перерабатывающая и пищевая отрасли — 8;

- сельское хозяйство – 4,8;

- розничная и оптовая торговля – 12;

- прочие отрасли — 12.

Следует понимать, что на оборачиваемость кредиторской задолженности большое влияние оказывает размах деятельности и отраслевая принадлежность предприятия.

APTR нередко применяется при оценке кредитного риска, поскольку демонстрирует скорость погашения долгов предприятия перед его кредиторами.

В связи с этим он имеет значение:

- для поставщиков ресурсов;

- государственных и муниципальных структур при допуске компании к тендеру;

- контрагентов фирмы для определения ее финансовой состоятельности;

- инвесторов, желающих приобрести ценные бумаги конкретного предприятия;

- кредиторов любой инстанции.

Значение коэффициента применяется и для целей управленческого учета при принятии решений о распределении имеющихся у компании денежных средств.

Точного числового ориентира, который может быть назван оптимальным значением оборачиваемости КЗ, не существует. Этот показатель зависит масштабов деятельности компании и ее отраслевой принадлежности.

При этом при ее анализе можно ориентироваться на два базовых принципа:

- для кредиторов выгодно высокое значение Кокз, а для заемщиков – низкое;

- оборачиваемость КЗ и ДЗ анализируется в паре.

Важный момент! Неблагоприятной для организации ситуацией считается существенное превышение скорости оборота кредиторской задолженности над аналогичным критерием дебиторской задолженности. Она свидетельствует о том, что компания неправильно формирует структуру своего баланса.

Высокий показатель APTR свидетельствует о том, что на предприятии улучшилась платежная дисциплина во взаимоотношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом, кредиторами. Это происходит в связи с тем, что у субъекта хозяйствования имеются финансовые возможности для погашения своих обязательств.

Оценка Кокз на конкретную дату не дает инвестору информации, поэтому важно анализировать оборачиваемость кредиторской задолженности в динамике.

| Снижение | Укрепление финансового состояния, рост числа оборотов за год |

| Увеличение | Снижение финансовой устойчивости, сокращение числа оборотов в год |

Если на протяжении нескольких лет коэффициент не меняется, то анализировать его следует только в связке с показателем дебиторской задолженности.

- Если для КЗ показатель не меняется, а для ДЗ сокращается, то на предприятии появляются признаки банкротства.

- Если для КЗ показатель не меняется, а для ДЗ растет, то компания недостаточно эффективно использует заемный капитал, что приводит к снижению рентабельности.

В основе оборачиваемости кредиторской задолженности лежит скорость погашения долгов компании перед контрагентами, возникающих в процессе ее жизнедеятельности. Рассчитанный коэффициент говорит о том, сколько раз в течение отчетного периода организация может погасить свои долги. Взаимосвязь этого показателя с платежеспособностью и ликвидностью компании позволяет в совокупности глубоко оценить динамику развития учреждения.

Рост показателя свидетельствует о повышении скорости оборачиваемости и, следовательно, укреплении финансового состояния, падение – повод задуматься, почему задолженность по кредиторским обязательствам стала более затянутой. Нет ли здесь причин для беспокойства? Ответ на этот вопрос может дать только более углубленный анализ.

Сложно установить нормальное значение для коэффициента кредиторской оборачиваемости – он сильно индивидуален для каждой отрасли. Также он может отличаться в зависимости от масштаба деятельности предприятия: для предприятий малого бизнеса он один, для крупных промышленных гигантов – совершенно другой.

Чтобы сделать качественный анализ этого коэффициента следует за основу брать усредненный коэффициент, полученный при исследовании нескольких успешных компаний – лидеров отрасли. Эта информация окажет неоценимую помощь при формировании долгосрочной стратегии предприятия.

Колебания величин коэффициента в сторону увеличения хороши для кредитных учреждений, выдающих ссуды. Высокий коэффициент оборачиваемости благоприятен и для других организаций — платежеспособность компании остается высокой.

При снижении значения коэффициента следует более внимательно отнестись к предъявленным требования по уплате платежей и, может быть, перестроить отношения с поставщиками получив на руки более льготный график платежей. Это позволит с успехом преодолеть неблагоприятный период жизнедеятельности организации и изменить ситуацию в положительную сторону.

Грамотный руководитель должен уметь применять методы финансового анализа при управлении компанией. Для этого необходимо как минимум 2-3 раза в год исследовать текущее состояние предприятия, чтобы отслеживать динамику его развития. Анализ оборачиваемости кредиторской задолженности в комплексе с другими результатами анализа позволит выработать политику организации на ближайшие годы и заблаговременно избежать начинающихся трудностей.

Оборачиваемость кредиторской задолженности определяется скоростью покрытия компанией долгов, возникших перед поставщиками услуг/товаров. Коэффициент указывает на то, какое количество раз в отчетном периоде фирма погасила средний размер собственных обязательств.

Коэффициент оборачиваемости кредиторской задолженности связан с кредитными рисками (при пользовании заемными средствами), поэтому косвенно оценивает платежеспособность и ликвидность компании. Его рост в сравнении с показателями прошлого периода означает повышение скорости расчетов по обязательствам, снижение – некую затянутость в уплате долгов кредиторам, которая потребует более глубокого анализа для прояснении ситуации.

Несмотря на то что увеличение коэффициента является индикатором повышения эффективности работы компании и ликвидности, его резкий подъем будет свидетельствовать о снижении доходности производства, ведь согласно золотому правилу экономиста рост ликвидности уменьшает рентабельность.

Анализ оборачиваемости кредиторской задолженности будет неполным, если проводить его без оценки динамики оборачиваемости дебиторской задолженности. Фактическое положение дел в компании выяснит сравнение этих двух показателей: положительным моментом считается превышение коэффициента оборачиваемости кредиторской задолженности над показателем по расчетам с дебиторами.

Наглядный пример

Для того чтобы разобраться с ролью коэффициента на практике, стоит рассчитать этот показатель на примере двух российских компаний-гигантов – ПАО «Норильский никель» и ПАО «Магнит». Корпорации из различных отраслей демонстрируют разные показатели оборачиваемости КЗ.

| 2110 / ф.№2 | Себестоимость реализованной продукции | 104,5 | 127,7 | 169,6 |

| 1520 / ф.№1 | Кредиторская задолженность | 22,5 | 81,9 | 125,9 |

| Accounts Payable Turnover Ratio | 4,6444444 | 1,559219 | 1,347101 | |

| Период оборачиваемости | 77,511962 | 230,8849 | 267,2406 |

Вывод! Показатель APTR растет, что свидетельствует об ухудшении финансовой устойчивости компании «Норильский никель». Если в 2014 году она могла полностью погасить свою кредиторскую задолженность в течение 78 дней, то в 2016 году для этого потребуется уже 267 дней.

Рисунок 1. Динамика Кокз ПАО «ГМК «Норильский никель» в 2014-2016 гг.

За период с 2014 по 2016 год оборачиваемость КЗ растет, что свидетельствует о сокращении ликвидности и платежеспособности компании. Вместе с тем кредитный риск в деятельности ГМК возрос.

| 2110 / ф.№2 | Себестоимость реализованной продукции | 51,2 | 53,3 | 53,9 |

| 1520 / ф.№1 | Кредиторская задолженность | 14,9 | 12,1 | 11,9 |

| Accounts Payable Turnover Ratio | 3,4362 | 4,404 | 4,529 | |

| Период оборачиваемости | 104,765 | 81,726 | 79,480 |

Вывод. С 2014 по 2016 год отмечается положительная тенденция: кредиторская задолженность оборачивается все быстрее. Если в 2014 году фирма могла полностью выплатить свои долги за 105 дней, то в 2016 году период сократился до 79 дней, что свидетельствует об укреплении финансовой стабильности.

Рисунок 2. Динамика Кокз ПАО «Магнит» в 2014-2016 гг.

С 2014 по 2016 год компания «Магнит» стала более платежеспособной и ликвидной: в 2016 году она могла погашать свои обязательства перед кредиторами 5 раз в год (по сравнению с 3 разами в 2014 году).

Расчет коэффициента оборачиваемости кредиторской задолженности удобно осуществлять в табличном редакторе Excel: приведенные выше примеры представлены в документе.

Например, компания «Лоли» в этом году купила оборудование на 3 миллиона рублей. Из них 1 миллион был взят в кредит, а это означает, что предприятие не сразу заплатило за купленные ею товары. «Лоли» в среднем имеет 300 000 рублей кредиторки на своем балансе. Кредиторка — это обязательство, и поэтому она отображается в бухгалтерском балансе. В частности, она представляет собой текущие обязательства, означающие, что задолженность должна быть выплачена в течение следующих 12 месяцев.

Коэффициент оборачиваемости = 3 000 000 / 300 000 = 10.

Если поделить 365 дней на коэффициент, можно обнаружить, что предприятию потребуется около 36 дней для того, чтобы выплатить кредиторку.

Компания ООО «Единство»

Единица измерения: тыс. рублей

Источник: https://sdelka99.ru/inspektsiya/kreditorskaya-zadolzhennost-koeffitsient-oborachivaemosti/

Понятие оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности рассчитывается в соответствии с данными бухгалтерского и хозяйственного учета:

- Бухгалтерский баланс компании (ф — №1),

- Отчет о финансовых результатах (ф — № 2).

Формула коэффициента оборачиваемости кредиторской задолженности используется для определения способов максимизации прибыли компании и увеличения ее рентабельности.

Задолженность кредиторская состоит из долговых обязательств фирмы в пользу третьих лиц.

Структура «кредиторки» выглядит следующим образом:

- неоплаченные счета подрядчиков и поставщиков за предоставленные услуги, товары;

- недоимка по уплате налогов и сборов в бюджет и внебюджетные фонды;

- задолженность по заработной плате пере персоналом организации;

- долги перед займодавцами и кредитными учреждениями, а также другими кредиторами.

Значимость исследования долговых обязательств объясняется достаточно большим объемом «кредиторки» в текущих пассивах организации. А колебания значений Кт задолженности существенно влияют на изменение ликвидности и платежеспособности компании.

Исследование кредиторских обязательств организации осуществляется на основе данных финотчетности: форм №1, 5 бухгалтерского баланса. В расчетах определенных данных оборачиваемости кредиторской задолженности также используются сведения из отчета о финансовых результатах (ф. №2).

Обратите внимание: для полного и правильного анализа оборачиваемости Кт задолженности необходимо проанализировать оборачиваемость Дт задолженности.

Кредиторская задолженность представляет собой противоположное явление дебиторской, то есть в данном случае рассматривается наличие собственной задолженности организации, которую она должна оплатить к определенному сроку.

Для того, чтобы у компании появилась кредиторская задолженность, ей вовсе не обязательно оформлять какой-нибудь заем или кредит в банке – достаточно просто оформить официальный договор поставки, предусматривающий проведение расчетов по истечению определенного промежутка времени. Таким образом, на протяжении установленного периода покупатель будет иметь кредиторскую задолженность, так как за ним сохраняется финансовое обязательство в виде оплаты по договору.

В то же время у поставщика появляется дебиторская задолженность, так как он ожидает выплаты за поставленную товарную продукцию, и пока не настанет окончательный срок, предусмотренный для выполнения обязательства, обе стороны будут воспринимать ситуацию как вполне стандартные рабочие взаимоотношения.

Также стоит отметить, что существуют и бессрочные обязательства, которые исполняются только после того, как соответствующее лицо предъявит определенное требование, но тут тоже предусматриваются свои сроки, однако их отсчет начинается с того момента, как предъявляется данное требование. Таким образом, всегда можно определить, когда именно должна быть погашена присутствующая задолженность, в связи с чем она распределяется на нормальную и просроченную.

Соответственно, как только истекает срок исполнения обязательства, нормальная задолженность превращается в просроченную, и в таком случае та организация, у которой появляется просроченная дебиторская задолженность, может принимать какие-либо меры. В частности, некоторые организации даже создают специализированные подразделения, которые занимаются отслеживанием подобных долгов и исполнением обязательств.

Существует достаточно большое количество факторов, по которым можно заранее определить возможное неисполнение взятого на себя обязательства со стороны партнера, а если дебитор и вовсе окажется на грани банкротства, то в таком случае шансы на погашение имеющейся у него кредитной задолженности и вовсе незначительны, поэтому в таких случаях нужно максимально быстро зафиксировать нереализованную обязанность.

Сразу после того, как наступает срок исполнения обязательств, преимущественное большинство юристов рекомендует обращаться в судебные органы с целью взыскания положенной суммы, так как потом, имея на руках судебное решение, можно будет стать участником процедуры банкротства указанного лица в роли кредитора для того, чтобы получить хотя бы частичную компенсацию собственного долга.

При этом в любом случае рассуждать о том, что кредитор не собирается исполнять взятые на себя обязательства, допускается исключительно после наступления даты исполнения взятых им обязательств, то есть после того, как дебиторская задолженность окончательно превратится в просроченную.

При этом стоит отметить, что у кредиторов есть всего несколько вариантов того, как действовать в подобных ситуациях:

- Мирные переговоры. Если дебитор не собирается решать данный вопрос мирно, уклоняется от ответа на требования и пользуется всевозможными уловками, чтобы избежать выполнения обязательств, ему можно предъявить злостное уклонение о гашении задолженности, и дальше уже решать дело в судебном порядке.

- Претензионная работа. В некоторых случаях обратиться за помощью к судебным органам можно только после того, как будут проведены обязательные процедуры досудебного регулирования. В частности, это касается подачи претензии с требованием о гашении кредиторской задолженности.

- Ведение судебного разбирательства по гражданскому иску.

- Возбуждение уголовного дела, если фиксируется злостное уклонение от взятых на себя обязательств, результаты которого могут привести к крупному штрафу или даже реальному тюремному сроку.

Стоит отметить, что именно угроза уголовного преследования достаточно часто заставляет должников выполнять взятые на себя обязательства в кратчайшие сроки.

Оборачиваемость кредиторской задолженности: формула расчета

Оборотный долг рассчитывается путем деления общей суммы продаж товаров в кредит на среднюю сумму кредиторки за отчетный период.

Коэффициент оборачиваемости кредиторки = Покупки в кредит / Средняя сумма кредиторки.

Чтобы посчитать среднегодовой показатель, необходимо разделить сумму кредиторки на начало и на конец периода на 2. Чистый показатель покупок товаров в кредит в числителе нелегко обнаружить, поскольку такая информация обычно недоступна в финансовой отчетности. Его следует искать в годовом отчете компании.

Помимо коэффициента оборачиваемости, используются другие формулы, которые необходимы для анализа ликвидности и эффективности компании на основе кредиторки:

- Для облегчения расчета сделанных покупок в кредит используется следующая формула: Покупки = Стоимость продаж Запасы на конец отчетного периода Запасы на начало отчетного периода.

- Формула оборачиваемости кредиторской задолженности и расчета по балансу выглядит следующим образом: КоКЗ = строка 2110 / (строка 1520 на начало периода строка 1520 на конец периода) * 0,5.

- Формула периода погашения или среднего срока погашения кредиторской задолженности: Период оборота = 365 / КоКЗ.

- Формула средней величины кредиторской задолженности выглядит следующим образом: Ср. ДЗ = (кредирка на начало года кредиторка на конец года) / 2.

Формула коэффициента оборачиваемости кредиторской задолженности отражает скорость погашения предприятием собственной задолженности перед кредиторами (подрядчики, поставщики). Коэффициент оборачиваемости кредиторской задолженности покажет, сколько раз обернулась кредиторская задолженность при погашении компанией своих обязательств.

Окз = Выр/КЗ

Здесь Окз – показатель оборачиваемости кредиторской задолженности,

В – выручка компании за рассчитываемый период,

КЗ – сумма кредиторской задолженности (например, среднегодовой, если рассчитывается показатель за год).

Для того, что бы определить среднегодовую сумму кредиторской задолженности, складывают показатели на начало и конец расчетного периода и делят эту сумму на 2. Чаще всего показатель рассчитывается за год.

Окз = строка 2110 / (строка 1520)

Здесь стр. 2110 – сумма выручки, взятая из бухгалтерского баланса,

Строка 1520 – кредиторская задолженность из отчета о финансовых результатах.

КЗсг=(строка 1520нп стр. 1520кп)/2

Коэффициент оборачиваемости кредиторской задолженности (Кокз) представляет собой отношение выручки от продаж продукции к средней величине кредиторской задолженности. Данные для расчета коэффициента берутся из бухгалтерской отчетности предприятия (см. Пример оценки коэффициента оборачиваемости кредиторской задолженности для ОАО «НЛМК»).

Период оборота кредиторской задолженности

В отечественной практике помимо расчета коэффициента оборачиваемости кредиторской задолженности рассчитывают период оборота (Tокз), который показывает количество дней необходимое для погашения кредиторской задолженности.

Резюме

Оборачиваемость кредиторской задолженности является важным показателем финансовой устойчивости организации. Менеджменту предприятия необходимо оперативно отслеживать любые негативные изменения данного показателя. Для проведения комплексного финансового анализа необходимо использовать также коэффициенты ликвидности, финансовой устойчивости и рентабельности. Если вам нужен кредит для бизнеса или как физическому лицу, то рекомендую аналитический сайт → «Нужен кредит«.

Оборачиваемость Кт задолженности характеризуется скоростью возврата долгов, образовавшихся в результате хозяйственной деятельности компании перед снабженческими организациями.Коэффициент оборачиваемости Кт задолженности определяется в соответствии с формулой:

- Коб – коэффициент оборачиваемости кредиторской задолженности. Соответствует количеству проплат долговых обязательств за отчетный промежуток времени;

- В – выручка от реализации, стр.2110 ф.№2 Баланса;

- Ктнп – значение кредиторской задолженности на начало анализируемого этапа, стр.1520 ф.№1 Баланса;

- Кткп – значение кредиторской задолженности на конец исследуемого периода, стр.1520 ф.№1 Баланса.

Рост Коб по сравнению с показателями предыдущего периода говорит об увеличении скорости возврата задолженности, уменьшение – означает как возникновение проблем по оплате долговых обязательств, так и результативную организацию работы с кредиторами по срокам и графика платежей.

Кобд – коэффициент оборачиваемости в днях; Коб – коэффициент оборачиваемости Кт задолженности.Результат расчета показывает временной период в днях, в рамках которого счета, выставленные поставщиками остаются неуплаченными.

Следует знать:

долговые обязательства

перед кредиторами – это своеобразный беспроцентный кредит, который предоставляют организации-производители. Чем больше срок отсрочки по платежам, тем дольше предприятие без оплаты пользуется чужими ресурсами.

Компания ООО «Единство»

Единица измерения: тыс. рублей

Источник: https://vannacity.ru/pensiya/kreditorskaya-zadolzhennost-koeffitsient-oborachivaemosti/

Оборачиваемость кредиторской задолженности: что это и как рассчитывается

Любое предприятие коммерческого направления, в независимости от деятельности, способно существовать и формироваться только при наличии определенных финансовых возможностей. Деньги являются обязательным условием для развития бизнеса. Нет финансов – нет возможности развиваться и получать прибыль.

Качество работы любого предприятия зависит от правильного анализа работы производства. Оборачиваемость кредиторской задолженности считается всегда значимой ступенью в каждой организации. Чтобы компания работала исправно и приносила доход, необходимо правильно производить расчет данного показателя.

Любой бизнес должен быть не только стабильным, но и ежегодно приносить все больше дохода. Он должен медленно, но верно развиваться. Для этого, как всем известно, требуется привлекать извне финансы. А чтобы это осуществить, организация непременно должна иметь безупречную репутацию.

Что такое – оборачиваемость кредиторской задолженности

Хороший экономист понимает, что без расчета времени погашения долговых обязательств фирмы, невозможно спрогнозировать развитие компании, потому данному анализу всегда уделяют много внимания. Это совершенно нормально, так как в успешной организации работа всех отраслей включает в себя много различных финансовых операций, вследствие которых и возникают различные долги перед контрагентами.

Целью умного директора является такая настройка производства, при которой можно раньше срока покрывать возникшие задолженности. Это хорошо стимулирует формирование компании, улучшает ее статус и притягивает к себе новых поставщиков товаров и услуг.

Что такое оборачиваемость кредиторской задолженности, расскажет это видео:

Основополагающими задачами анализа являются

- Оценка роста по денежной сумме долга.

- Контроль по соблюдению всех правил расчета.

- Выделение денежных средств по просрочке.

- Анализ возникших факторов, подействовавших на формирование долга.

- Подсчет размера штрафа, возникшего в конечном результате просроченной оплаты.

- Обнаружение неправильных показателей.

- Поиск решения финансовой проблемы на предприятии.

- Разработка решений по эффективной выплате кредита.

Несмотря на то, что он дает возможность временно воспользоваться денежными средствами в целях улучшения работы организации, кредит неминуемо влечет различные последствия, например, такие как проценты, а при своевременной неуплате долга, на организацию наложат штраф.

Формула для расчета коэффициент оборачиваемость кредита и что она показывает

Показатель рассчитывается в виде соотношения цены купленных активов непосредственно к величине просрочки перед потенциальными контрагентами. Формула высчитывается таким образом:

Кф.з = П/Ср.р.зк, где

Кф.з – показатель долга перед кредитором;

П – приобретение, ср.дк – средний уровень долговых обязательств.

Обозначение «Приобретение» в отчетности по финансам не имеется, его вычисляют путем расчета по специальной формуле, которая выглядит таким образом:

П= Сп + Зн-Зк

В России экономисты довольно часто используют более простую вариацию расчета, они попросту заменяют вычитание количества покупок, тем, сколько они выручили за продажу товара денег.

В днях данный коэффициент рассчитывается так:

Кф.з/чдн = 360/ Кф.з,

где 360 – численность дней в одном году.

Для прочих временных отрезков используют просто количество дней. В формуле можно использовать показатель — 365. В это число входит обязательно количество рабочих дней, так как для облегчения расчетов за количество этих дней принимается цифра 30.

К примеру, кредиторам выгодно, если у предприятия более высокий показатель. Для фирмы же, лучше иметь наименьший коэффициент. Это позволяет получить дополнительное финансирование для организации.

Как влияет уменьшение или увеличение показателей

Положительным результатом является превышение показателей коэффициента задолженности. Этот факт показывает рентабельность фирмы, соответственно у организации возникает больше шансов получить кредит для расширения своего производства. Стоит заметить, что если проводить анализ без правильной оценки динамики оборачиваемости долга, он будет неполным.

Что показывает срок оборачиваемости кредиторской задолженности?

Подведем итоги

Наличие кредита создает двойственное ощущение: с одной стороны это указывает на некую несостоятельность компании своевременно платить по своим счетам, а с другой стороны – является хорошим источником денежных средств со стороны, для работы компании в быстроразвивающихся условиях рынка, кредит является спасением.

Чтобы не возникало проблем с просроченной задолженностью предприятию необходимо:

- тщательно следить за коэффициентом дебиторской, для того чтобы не допустить повышение дебиторского долга и не сформировать проблему финансовой устойчивости фирмы;

- не позволять появление просрочки по долгам;

- по возможности стараться увеличить количество потенциальных заказчиков, чтобы уменьшить риск неуплаты заказчикам.

Оборачиваемость финансовых активов можно контролировать, подробнее в этом видео:

Таким образом, можно прийти к логическому выводу, что понижение оборачиваемости приводит к отрицательным последствиям. Проблемы со своевременной оплатой долгов – нешуточная проблема для любой фирмы. Иногда из-за неуплаты кредитов организация может прекратить свою деятельность.

Но чтобы компания работала с повышением доходов, нужно грамотно рассчитывать оборачиваемости кредитного долга, в противном случае организация уйдет в минус и потом закроется, что неизменно приведет к появлению проблем с возвратом долга.

Поэтому прежде чем брать кредиты, нужно тщательно распланировать систему возврата долга, только в этом случае организация будет развиваться и приносить хороший доход своему владельцу.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: https://dolg.guru/zadolzhennost/kreditorskaya-i-debitorskaya/oborachivaemost-kreditorskoj-zadolzhennosti.html

Оборачиваемость кредиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности

Для увеличения количества продукции и роста прибыли любая компания нуждается в займах финансовых средств. Оборачиваемость кредиторской задолженности – показатель, по которому оценивается время возврата долгов по финансированию кредиторам.

Это расчеты по следующим долговым обязательствам:

- Суммы возникших задолженностей за оказанные услуги и выполненные работы, а также использованные материалы.

- Возврат денег за реализованную продукцию.

- Бюджетные платежи, в частности налог с дохода физических лиц.

- Долги по всем видам страхования.

- Заработная плата и расходные средства.

- Выплаты учредителям дивидендов.

- Возврат авансов и расчет с кредиторами.

Согласно нормативным документам, оборачиваемость не может составлять более 40 дней.

Определение финансового состояния компании

Анализ оборачиваемости необходим для оценки денежного состояния компании. Грамотная проверка с помощью экономических формул приводится в отчетах для директоров фирмы, инвесторов и кредиторов.

Расчет осуществляется согласно основным показателям, главным из которых является коэффициент оборачиваемости кредиторской задолженности. Чем выше этот показатель, тем лучше ликвидность предприятия.

Его значение в оборотах показывает следующая формула: Коэффициент оборачиваемости кредиторской задолженности (ККЗ) = себестоимость товаров / среднегодовая кредиторская задолженность (суммарная задолженность на начало и конец года, деленная на два)

Это значение тем выше, чем скорее предприятие способно погасить долги. Оно наглядно демонстрирует, какое количество раз в течение года фирма смогла выплатить свои задолженности кредиторам. Увеличение оборачиваемости свидетельствует о росте деловой активности.

При правильно выбранной стратегии управления бизнесом ККЗ может при отсрочке платежей сначала незначительно снизиться, а затем начать расти. Нормативно утвержденных значений этот параметр не имеет. Чтобы использовать долг как источник дополнительного финансирования, предприятию выгодно сохранять низкий коэффициент на начальном этапе.

Длительность оборачиваемости кредиторской задолженности

Рассчитывается, как отношение числа дней в году к ККЗ на основании бухгалтерских данных. Чем ниже этот параметр, тем меньшее время требуется в той части, которая относится к обороту по счетам. Как правило, термин рассматривается по условиям заключения сделок с физическими и юридическими лицами.

Показатель демонстрирует среднее время оборачиваемости задолженности и вычисляется так: Период оборота кредиторской задолженности = длительность периода в днях / коэффициент оборачиваемости кредиторской задолженности

Данный временной показатель характеризует усредненное время отсрочки платежей, которые нужно произвести для расчета с поставщиками и кредиторами. То есть показывает, сколько дней необходимо для преобразования кредитования в деньги.

Длительность оборота

Продолжительность оборота = (среднегодовая кредиторская задолженность / сумма, потраченная за год на закупки) х 365 = количество дней

Этот показатель служит для того, чтобы наглядно показать среднее число календарных дней, необходимых для расчета с субъектами, обеспечивающими закупки для обеспечения функционирования предприятия.

На оборачиваемость влияют такие факторы, как род деятельности фирмы, масштабы производства и специфика отрасли, в которой приведенные выше показатели сравниваются с аналогичными показателями предприятий-лидеров.

Грамотный руководитель должен организовать работу фирмы так, чтобы возникшие долги погашались в срок. Поэтому рассчитывать экономические показатели и проводить сравнительный анализ для эффективной работы необходимо каждый год.

Источник: https://zhazhda.biz/base/oborachivaemost-kreditorskoj-zadolzhennosti

Оборачиваемость кредиторской задолженности: формулы, коэффициенты и их значение

: 03 июня 2018

Оборачиваемость кредиторской задолженности представляет собой показатель скорости погашения предприятием своих долгов. Это важный параметр, позволяющий отследить эффективность компании и наметить стратегию по её управлению.

Коэффициент оборачиваемости кредиторской задолженности показывает объём погашения обязательств перед партнёрами в отчётном сроке. За отчётный период может браться год, месяц, квартал. Значение позволяет вычислить скорость оплаты обязательств перед кредиторами. Высокий показатель коэффициента обозначает высокую скорость при погашении долгов.

Формулы расчётов оборачиваемости кредиторской задолженности

Для того чтобы выявить оборачиваемость кредиторской задолженности, потребуется рассчитать отношение стоимости купленных ресурсов к среднему, за рассматриваемый период, объёму кредиторской задолженности. Чаще всего рассматриваются не общие обязательства, а только те, что относятся к операционной работе.

Такой расчёт позволяет отобразить ликвидность и платёжеспособность организации, так как он относится к кредитным рискам. То есть, высокие показатели отображают хорошую ликвидность и достаточный уровень платёжеспособности.

Используется следующая формула:

Оборачиваемость = покупки/средние объёмы обязательств за период

Для бухгалтерской документации формула мало подходит, так как в ней не отображается сумма купленных ресурсов. Поэтому применяется упрощённый расчёт:

Покупки = себестоимость продаж + (запасы, которые остались на завершение заданного срока — запасы на начало заданного срока)

Однако такая формула на практике применяется редко. Чаще всего расчёт включает в себя выручку за период. Она является заменой покупок. Когда выполняется расчёт, важно учесть влияние НДС. Если объём покупок не подразумевает включения НДС, то результаты также получаются без этого значения.

Расчёт в днях

Оборачиваемость может быть рассчитана в днях. Сделать это можно следующим образом:

Требуемый в показатель в днях = 365/коэффициент оборачиваемости кредиторской задолженности

Такой расчёт показывает средний период, в который не выплачиваются обязательства перед кредиторами. То есть, он отображает продолжительность оборота.

Анализ полученных результатов

Высокое значение коэффициента показывает высокую скорость при погашении обязательств. Оно свидетельствует о хорошей ликвидности компании. По этой причине данный расчёт выполняется самими кредиторами для того, чтобы выявить предпочтительных партнёров. Однако он полезен и для самого предприятия.

Всегда ли хорош высокий показатель оборачиваемости и стоит ли к нему стремиться? Завышенное значение обозначает не только отличную ликвидность, но и низкую рентабельность. То есть, у организации проблемы с доходностью.

При выявлении значения важно соотносить его с коэффициентом дебиторской задолженности за рассматриваемый период. Без соотношения полная картина эффективности предприятия не будет ясна.

Высокую рентабельность обозначает коэффициент дебиторских обязательств, который меньше аналогичной величины коэффициента покрытия долга.

То есть, у компании есть средства, которыми можно свободно распоряжаться, что способствует её развитию.

Для кого нужен и что показывает коэффициент?

Рассматриваемое значение является, главным образом, данными для нахождения способов повышения ликвидности. Оно важно в работе следующих лиц и групп:

- Генеральный директор;

- Финансовый управляющий и директор;

- Юридические отделы;

- Кредиторы компании;

- Инвесторы предприятия.

Показатель является одним из методов оценки компании, важным как для её руководителей, так и для партнёров.

Данный расчёт также важен для управления организацией. Для него применяется следующая формула:

КПДЗ = Объём «просрочек» за период/общая сумма долгов кредиторов

Объём «просрочек» можно узнать из отчёта по долгам дебитора. Общая сумма отображается в бухгалтерском балансе. В идеале, нужно производить расчёты не за один период, а за несколько, увеличить продолжительность, взятую для контроля. Это позволит выявить динамику изменений.

Если коэффициент просроченной дебиторской задолженности растёт, это обозначает повышение доли «просрочек». Это свидетельствует о замедлении оборачиваемости, снижении платёжеспособности предприятия.

Все показатели дают относительный результат.

Не существует показателей нормы за выбранную продолжительность времени. Все они очень относительны. Для определения нормы нужно выяснить нужное значение по всей отрасли, в которой работает предприятия. Можно посмотреть коэффициенты у лидера отрасти. Это поможет составить объективную картину ситуации и оценить конкурентоспособность организации.

Источник: https://dolgofa.com/kreditorskaya-zadolzhennost/oborachivaemost.html

Источник: https://businessizakon.ru/oborachivaemost-kreditorskoj-zadolzhennosti-koefficient-oborachivaemosti-kreditorskoj-zadolzhennosti.html

Анализ динамики показателя

Данный коэффициент можно рассчитать как за квартал, так и как правило, в большинстве случаев, за год, но возможно понадобиться и раз в месяц. Он показывает, сколько раз организация смогла погасить за изучаемый период свои долги перед поставщиками.

Данный коэффициент напрямую связан с кредитными рисками для предприятия ,например. Если фирма взяла кредит и не возвращает. Поэтому данное значение непосредственно показывает платежеспособность и ликвидность данного предприятия. Чем выше показатель ликвидности, тем стабильнее ситуация у организации.

К кредиторам, которым могло задолжать предприятие, как правило относят::

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Оборачиваемость кредиторской задолженности представляет собой финансовый показатель, который отражает время, в течение которого предприятие рассчитается со всеми своими долгами перед поставщиками и другими лицами.

Коэф. обор. кред. задолж. = себест. проданных товаров/среднегод. кред. задолж.

Чем выше показатель, тем быстрее предприятие рассчитывается со своими долговыми обязательствами.

Если показатель снижается, это еще не говорит о том, что возникли проблемы в оплате счетов – возможно, предприятие выбрало оптимальную стратегию взаимоотношений с поставщиками или другими лицами, например, отложенный график платежей.

Для того чтобы проводимый анализ был полным и целесообразным, необходимо одновременно оценивать оборачиваемость кредиторской задолженности и оборачиваемость задолженности перед дебиторами.

Крайне плачевной для предприятия окажется ситуация, когда первый коэффициент значительно превышает второй.

APTR нередко применяется при оценке кредитного риска, поскольку демонстрирует скорость погашения долгов предприятия перед его кредиторами.

В связи с этим он имеет значение:

- для поставщиков ресурсов;

- государственных и муниципальных структур при допуске компании к тендеру;

- контрагентов фирмы для определения ее финансовой состоятельности;

- инвесторов, желающих приобрести ценные бумаги конкретного предприятия;

- кредиторов любой инстанции.

Значение коэффициента применяется и для целей управленческого учета при принятии решений о распределении имеющихся у компании денежных средств.

Точного числового ориентира, который может быть назван оптимальным значением оборачиваемости КЗ, не существует. Этот показатель зависит масштабов деятельности компании и ее отраслевой принадлежности.

При этом при ее анализе можно ориентироваться на два базовых принципа:

- для кредиторов выгодно высокое значение Кокз, а для заемщиков – низкое;

- оборачиваемость КЗ и ДЗ анализируется в паре.

Важный момент! Неблагоприятной для организации ситуацией считается существенное превышение скорости оборота кредиторской задолженности над аналогичным критерием дебиторской задолженности. Она свидетельствует о том, что компания неправильно формирует структуру своего баланса.

Высокий показатель APTR свидетельствует о том, что на предприятии улучшилась платежная дисциплина во взаимоотношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом, кредиторами. Это происходит в связи с тем, что у субъекта хозяйствования имеются финансовые возможности для погашения своих обязательств.

Оценка Кокз на конкретную дату не дает инвестору информации, поэтому важно анализировать оборачиваемость кредиторской задолженности в динамике.

|

Снижение |

Укрепление финансового состояния, рост числа оборотов за год |

|

Увеличение |

Снижение финансовой устойчивости, сокращение числа оборотов в год |

Если на протяжении нескольких лет коэффициент не меняется, то анализировать его следует только в связке с показателем дебиторской задолженности.

- Если для КЗ показатель не меняется, а для ДЗ сокращается, то на предприятии появляются признаки банкротства.

- Если для КЗ показатель не меняется, а для ДЗ растет, то компания недостаточно эффективно использует заемный капитал, что приводит к снижению рентабельности.

Примеры решения задач

1 750 000 / 157 000 =11,1 оборотов кредиторской задолженности

У вас есть портфель из двух взаимных инвестиционных фондов, A и B. 75% портфеля вложено в A, как показано в Таблице 10.

| E(RA) = 20% | E(RB) = 12% | |

|

Ковариационная матрица |

||

|

Фонд |

A |

B |

|

A |

625 |

120 |

|

B |

120 |

196 |

- Рассчитайте ожидаемую доходность портфеля.

- Рассчитайте матрицу корреляции для этой задачи. Рассчитайте значения матрицы до двух десятичных знаков.

- Рассчитайте стандартное отклонение доходности портфеля.

( E(R_p) = w_AE(R_A) (1 — w_A)E(R_B) )= 0.75(20%) 0.25(12%) = 18%.

Веса портфеля должны составлять в сумме 1: (W_B = 1 — W_A ).

(sigma(R_A) = 625{1/2} = 25%), (sigma(R_B) = 196{1/2} = 14%).

( rho(R_A,R_B) = {mathrm{Cov}(R_A, R_B) over sigma(R_A)sigma(R_B)} )= 120 / [25(14)] = 0.342857 или 0.34.

В Таблице 11 показана корреляционная матрица.

|

A |

1.00 |

0.34 |

|

B |

0.34 |

1.00 |

В корреляционной матрице диагональные члены всегда равны 1.

( begin{aligned} sigma2(R_p) {amp}amp;= w_A2 sigma2(R_A) w_B2 sigma2(R_B) 2w_Aw_B textrm{Cov}(R_A,R_B) {amp}amp;= (0.75)2 (625) (0.25)2 (196) 2(0.75)(0.25)(120) {amp}amp;= 351.5625 12.25 45 = 408.8125 end{aligned} )

( sigma(R_p) = 408.8125{1/2} = 20.22% )

Компания ООО «Единство»

Единица измерения: тыс. рублей

Источник: https://rfposuda.ru/kreditorskaya-zadolzhennost-koeffitsient-oborachivaemosti/