Соотношение дебиторской и кредиторской задолженности — показывает, анализ, оптимальное, кракосрочной

При нахождении оптимального соотношения дебиторской и кредиторской задолженности немаловажным является процедура нахождения специального коэффициента.

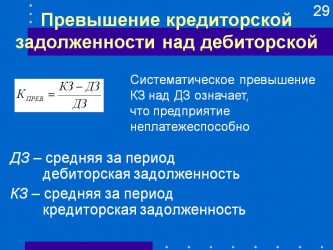

Эта фиксированная величина может показать, сколько на 1 рубль кредиторской задолженности в балансе предприятия приходится денег дебиторской задолженности. Оптимальные показатели таких значений обычно должны колебаться между 0,9 и 1.

Это говорит о том, что кредиторская задолженность в оптимальном варианте соотношений, не должна быть выше 10% от дебиторской задолженности.

Коэффициент определения оптимального соотношения между двумя направлениями долгов рассчитывают по следующей формуле:

Пример: Выявлялось соотношение оптимальное по долгам дебета и кредита на предприятии ООО «ГрандКаньонСтрой». В 2019 г. коэффициент по соотношениям между «дебиторкой» и «кредиторкой» был найден в величине – 0,036.

Это обозначает, что кредиторская задолженность в данном случае превысила уровень долгов по дебету на 999,96%, что уже выше 10% лимитного допустимого значения.

Но в 2019 г. по предприятию наблюдается соотношение в величине 0,005, что процентном соотношении составляет 99,9%, что также превышает норму.

Этот пример показывает нерациональность и несбалансированность обеих задолженностей, выявленных по предприятию.

В этом случае предприятию придется каждый квартал проводить аудит, отслеживать баланс и предпринимать ряд мер, которые бы как можно скорее снизили бы показатель коэффициента, а следом за этим снизится и кредиторская задолженность по сравнению с дебиторской.

Соотношение краткосрочной дебиторской и кредиторской задолженности

Сроки образования долгов в бухгалтерском учете и проведении анализа также играют не последнюю роль, когда требуется найти оптимальное соотношение двух показателей.

Краткосрочная задолженность фиксируется тогда, когда платежи по сделкам ожидаются в рамках определенного периода времени, который стандартно исчисляется 12-тью месяцами.

Началом и точкой отсчета для нахождения этих 12-ти месяцев принято считать не 1 января любого календарного года, а первую дату, которая приход вслед за отчетной датой.

Показатель соотношения по краткосрочным (дебиторской и кредиторской) задолженностям будет отражать то, как они влияют на ликвидность, платежеспособность и рентабельность предприятия.

Положительным влиянием считается тогда, когда наблюдается сбалансированность обоих краткосрочных задолженностей.

В случае с нахождением коэффициента соотношения, применимого к краткосрочным задолженностям, однозначное мнение специалистов подтверждает, что наилучшим показателем является коэффициент, равный единице – 1.

Расчеты ведутся по такой же формуле, что указана была выше – суммы «дебиторки» делят на суммы «кредиторки».

Если показатели найденного коэффициента не превышают единицы, это говорит о нормально способности предприятия рассчитываться со своими кредиторами за счет дебиторов.

Если наблюдается превышение единицы, тогда это показатель, свидетельствующий об ухудшении платежеспособности предприятия и возникновении скорой необходимости влезать в новые долги.

Примера расчета по формуле:

В случае приведенного примера, расчеты показывают благоприятное соотношение дебиторской и кредиторской задолженности, которое свидетельствует в пользу платежеспособности организации.

Показатели на начало и конец отчетного периода, или период аналитического, позволяют это утверждать, ведь они меньше единицы.

При показателях, не превышающих 1, предприятие способно не только кредитовать своих заказчиков за счет поставщиков, но также и не отвлекать средства собственных денежных сумм на погашение долгов.

Еще это свидетельствует об отсутствии кризиса ликвидности предприятия, что очень важно для его развития и расширения деятельности в будущем.

Оценка

Если наблюдается динамика роста или снижения соотношения дебиторской и кредиторской задолженности, которая отклоняется показатели от рекомендованного «1:1», тогда динамика в оптимальном варианте должна соответствовать той динамике, которая изменяет активы баланса, в том числе и валютные.

Сама процедура оценки состояния двух направлений баланса – Дебета/Кредита, должна состоять из следующих важных этапов и пунктов:

- Анализ соотношений.

- Итоги по каждому виду задолженностей отдельно.

- Нахождение коэффициента соотношений (оборачиваемости, сроков, скорости и траты оборотных средств).

- Нахождение мер по выравниванию баланса, если это требуется.

Показатели по анализу Дебета/Кредита должны быть следующими – это задолженности:

- за период не более 12 месяцев, а также за период, превышающий 12 месяцев;

- потребителя перед продавцом;

- полученным векселям и тем, по которым нужно платить;

- дочерние предприятия перед другими дочерними подразделениям.

Чтобы оценивать платежеспособность предприятия Минфин РФ определило показатель равный 2.

Этот показатель является своеобразным лимитом, где величина оборотных средств вполне может превышать величину кредиторской задолженности в пределах показателя, равного 2-м.

Все показатели следует рассматривать всегда в рублях или процентах. Для подобных расчетов также определена специальная формула:

Движение двух видов задолженностей должно всегда оцениваться исключительно только по тем долгам, что образовались в отчетном (рассматриваемом) периоде.

Вот почему исходные данные для таких расчетов принимаются во внимание только те, которые к этому периоду имеют непосредственное отношение.

Поэтому во время оценки исключается просроченная и долговременная дебиторская или кредиторская задолженность. После исключения этих периодов, то, что остается и будет основной для проведения оценки соотношения долгов по дебету и кредиту.

Чтобы вовремя можно было предпринять меры по сбалансированию дебиторской и кредиторской задолженности, приходится постоянно проводить анализ и выявлять не только соотношение этих двух пунктов бухучета, но еще и находить динамику – рост или падение той или иной задолженности на определенный период времени.

При расчетах всегда используются типовые формулы, а также показатели лимитов, за рамки которых кредиторская задолженность не должна выходить по сравнению с дебиторской.

Следует также всегда проводить аналитику и брать исходные данные исключительно только в рамках того периода, за который требуется найти итог.

Что такое безнадежная дебиторская задолженность, узнайте тут.

Кредиторская задолженности рассматривается на этой странице.

Источник: http://finbox.ru/sootnoshenie-debitorskoj-i-kreditorskoj-zadolzhennosti/

Анализ финансовой отчетности: дебиторская задолженность

Ревизор не примет отчета, если итоговая цифра

делится на 10 или на 5.

Принцип О’Брайена

Если грустишь, что тебе задолжал я одиннадцать тысяч,

Помни, что двадцать одну могу я тебе задолжать.

Осип Мандельштам, рус. поэт

Продолжаем тему анализа бухгалтерской отчетности компаний. Сегодня мы разберем важный раздел активов баланса — дебиторскую задолженность. Это первый показатель, для анализа которого нам потребуется не один, а сразу два документа отчетности.

Дебиторская задолженность — это

Дебиторская задолженность — это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками.

Проще говоря, дебиторка — это все деньги, которые по документам уже принадлежат компании, но в реальности находятся у других людей или фирм.

Главным источником дебиторской задолженности является отсрочка платежей. Ни для кого не секрет, что в мире бизнеса принята постоплата. Сначала поставляются товары или оказываются услуги, затем покупателю выставляется счет, затем происходит оплата. С точки зрения бухгалтера фирма получила доход в момент выставления счета. Эта разница во времени приводит к кассовым разрывам — несоответствии бухгалтерских доходов и реального денежного потока. Прибыльные фирмы могут постоянно испытывать проблемы с текущими выплатами, если у них не налажено управление дебиторской задолженностью.

Пример: допустим я — ИП, делающий сайты. В декабре получаю заказ на 100 тысяч рублей, выполняю работу и выставляю счет покупателю. С точки зрения бухгалтера (а главное — налоговой инспекции) я уже получил доход. Заказчик тянет с оплатой, а налоговая требует заплатить налог на прибыль. Платить мне пока нечем, и на сумму неуплаченного налога начисляются пени… Чтобы штрафов не было, мне приходится занимать деньги. Точно такие же ситуации могут происходить с оплатой аренды офиса, выплатой зарплат сотрудникам и т.п.

Анализ дебиторской задолженности в балансе

К сожалению, реальное положение дел с дебиторкой в компании можно оценить лишь по данным управленческого учета. Показатели официальной финансовой отчетности дают лишь общую и поверхностную картину. Правда, иногда этого может быть достаточно, чтобы выявить существующие проблемы и возможные финансовые риски компании.

Показатели дебиторской задолженности в балансе ничего не говорят инвестору. Всегда нужно анализировать отчетность за несколько периодов. Хотя бы за три года, а лучше — за пять лет. Тогда можно увидеть динамику и важные тенденции.

Прежде всего, нужно посмотреть на общую сумму дебиторской задолженности. Ведь эти деньги считаются активами предприятия, которых на самом деле у него нет. Можно оценить долю дебиторской задолженности в активах компании, чтобы выяснить, какая часть имущества компании обеспечена лишь обещаниями должников.

Как вы уже знаете, дебиторская задолженность делится на краткосрочную (срок погашения меньше одного года) и долгосрочную. Важным показателем является соотношение краткосрочной и долгосрочной задолженности. Поделите первую сумму на вторую, а затем посчитайте динамику этого показателя за последние несколько лет. Увеличение дроби улучшает ликвидность активов предприятия, делая его более гибким и финансово устойчивым. Уменьшение дроби наоборот.

Дебиторская и кредиторская задолженности

Дебиторка — это деньги, которые должны нам, кредиторка — деньги, которые должны мы. Соотношение этих показателей может дать полезную информацию о финансовом будущем компании.

Поделите сумму дебиторской задолженности на сумму кредиторской задолженности, чтобы получить коэффициент. Оптимальное значение соотношения равно 0,9 — 1,0 т.е. кредиторская задолженность должна не более чем на десять процентов превышать дебиторскую задолженность. Что произойдет, если значение коэффициента выбьется из оптимального коридора?

Допустим, соотношение составит 0,5, т.е. дебиторская задолженность составляет лишь 50% от суммы кредиторской задолженности. Это создает угрозу финансовой устойчивости компании, т.к. нужно чем-то расплачиваться с кредиторами. И не факт, что ликвидных активов компании хватит для этого.

Если же рассмотреть противоположную ситуацию, когда коэффициент зашкаливает и составляет 1,5, это означает, что активы компании не работают на бизнес и для обеспечения деятельности предприятия могут потребоваться займы и кредиты.

Задачка для самостоятельного решения:

Источник: http://www.myrichway.ru/stocks/receivable/

Кредиторская задолженность превышает дебиторскую вывод

— это относительные показатели финансовой деятельности предприятия, которые выражают связь между двумя или несколькими параметрами. Анализ всех финансовых коэффициентов производится в программе ФинЭкАнализ .

Для анализа финансового состояния компании финансовые коэффициенты группируются по следующим категориям: Формулы финансовых коэффициентов рассчитываются на основе данных бухгалтерской отчетности: коэффициент финансовой устойчивости — E D А и др Также рассмотрены коэффициент ы характеризующие долю различных видов привлеченных финансовых источников в пассиве баланса В качестве индикаторов ликвидности компаний рассчитаны показатели

Расчет и оценка финансовых коэффициентов определяющих пропорции между собственным и заемным капиталом используемым предприятием Оценка совокупного влияния фактора

Особенности соотношения дебиторской и кредиторской задолженности

Получается, что в течение 158,1 дней организация могла бесплатно оборачивать дополнительные деньги. Это послужило поводом считать, что предприятие находится в затруднительном финансовом положении потому, что ему приходится использовать в обороте средства кредиторов. Если бы кредиторы не давали бы такой возможности, то тогда предприятию для своего хозяйствования пришлось бы покупать платные кредиты в банках, либо же сокращать объемы своей деятельности.

Порядок списания кредиторской задолженности вы можете найти по ссылке. При нахождении оптимального соотношения дебиторской и кредиторской задолженности немаловажным является процедура нахождения специального коэффициента. Эта фиксированная величина может показать, сколько на 1 рубль кредиторской задолженности в балансе предприятия приходится денег дебиторской задолженности.

Анализ финансовой отчетности: дебиторская задолженность

Ревизор не примет отчета, если итоговая цифра Если грустишь, что тебе задолжал я одиннадцать тысяч, Помни, что двадцать одну могу я тебе задолжать.

Осип Мандельштам, рус. поэт Продолжаем тему анализа бухгалтерской отчетности компаний. Сегодня мы разберем важный раздел активов баланса – дебиторскую задолженность. Это первый показатель, для анализа которого нам потребуется не один, а сразу два документа отчетности.

Дебиторская задолженность – это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками.

Соотношение этих показателей может дать полезную информацию о финансовом будущем компании. Если же рассмотреть противоположную ситуацию, когда коэффициент зашкаливает и составляет 1,5, это означает, что активы компании не работают на бизнес и для обеспечения деятельности предприятия могут потребоваться займы и кредиты. Оборачиваемость дебиторской задолженности = выручка за год / средняя дебиторская задолженность за год.

Среднюю дебиторскую задолженность можно вычислить по упрощенной формуле: дебиторка из баланса последнего года плюс дебиторка из баланса предыдущего года, всю сумму поделить на два. Чем выше значение оборачиваемости, тем меньше времени проходит между продажей и оплатой. Высокие значения этого показателя положительно отражаются на ликвидности и платёжеспособности компании.

Задачка для самостоятельного решения: рассмотрите ситуацию, когда дебиторская задолженность уменьшается в абсолютном значении и по отношению к выручке. Хорошо это или плохо для компании?

Источник: http://opiniojuris.ru/kreditorskaja-zadolzhennost-prevyshaet-debitorskuju-vyvod-42907/

Соотношение дебиторской и кредиторской задолженности

Оценка степени эффективности работы предприятия предполагает проведение анализа по ключевым параметрам. В числе важных показателей – соотношение дебиторской и кредиторской задолженности.

Кредиторские долги показывают, сколько предприятие должно вернуть своим контрагентам или другим займодателям. Высокий уровень этого показателя в сочетании с низким коэффициентом оборачиваемости свидетельствует о наличии кризисных явлений на предприятии.

Дебиторская задолженность отображает суммы, которые компания заработала, но не получила. При постоянном невыполнении контрагентами обязательств погашение долгов затягивается или становится невозможным. Высокий удельный вес дебиторки и ее списание могут стать причиной снижения ликвидности ресурсов организации.

Коэффициент соотношения дебиторской и кредиторской задолженности

Оценка соотношений разных типов задолженностей предприятия помогает определить уровень финансовой независимости компании. Такая аналитическая операция позволяет выяснить, насколько полно фирма может покрыть свои кредиторские обязательства перед контрагентами, сотрудниками и прочими лицами за счет средств дебиторской задолженности.

Получить аналитическую раскладку можно через коэффициент соотношения дебиторской и кредиторской задолженности. Формула его расчета выглядит так:

К Дз и Кз = Сумма дебиторской задолженности / Сумма кредиторской задолженности.

Размер кредиторской и дебиторской задолженности учитывается совокупно на дату, которой производятся вычисления. Дополнительно определяют удельные доли заемных и собственных ресурсов компании, что дает возможность достоверно оценить текущее финансовое положение субъекта хозяйствования.

Оптимальное соотношение дебиторской и кредиторской задолженности

Вычисляемый коэффициент отображает величину дебиторской задолженности, приходящейся на каждый рубль имеющегося объема кредиторки. При помощи этого показателя можно оценить уровень эффективности использования финансовых инструментов компании для улучшения результатов деятельности.

Коэффициент соотношения дебиторской и кредиторской задолженности показывает, сможет ли предприятие за счет своих активов погасить сформировавшиеся долги. Оптимальным считается значение показателя выше единицы. Если коэффициент равен 1, то вся сумма кредиторской задолженности может быть погашена за счет одного типа актива – дебиторской задолженности. В этой ситуации полное перекрытие возможно только при условии, что вся сумма долгов перед субъектом хозяйствования будет закрыта в оговоренные сроки.

Если соотношение дебиторской и кредиторской задолженности показывает двукратное превалирование дебиторки, то это свидетельствует о высоком уровне ликвидности активов фирмы. Дальнейшее увеличение коэффициента – негативный фактор. Это может быть сигналом, что компания выбирает для сотрудничества ненадежных контрагентов.

Риски отклонений от оптимального значения:

- Когда соотношение дебиторской и кредиторской задолженности формула показывает на уровне, значительно превышающем единицу, это является свидетельством чрезмерного отвлечения ресурсов из оборота. Такая ситуация может спровоцировать временные затруднения с ликвидностью активов. У компании появляется зависимость от контрагентов и их порядочности.

- При заниженной величине коэффициента можно говорить о наличии у фирмы проблем с платежеспособностью.

Соотношение оборачиваемости дебиторской и кредиторской задолженности дает возможность проанализировать, насколько быстро погашаются разные типы задолженности. Коэффициенты оборачиваемости рассчитываются путем деления годовой выручки на усредненную величину долгов. Чем выше получаемый показатель, тем быстрее оборачиваются средства (это свидетельствует о высокой ликвидности и своевременности погашения обязательств участниками сделок).

Например, по итогам 2017 года предприятие имеет такие данные:

- выручка находится на уровне 700 тыс. рублей;

- кредиторская задолженность составила 102 тыс. рублей;

- дебиторская задолженность равна 81 тыс. рублей;

- на начало периода кредиторка была равна 88 тыс. рублей, дебиторка – 55 тыс. рублей.

Коэффициент соотношения задолженностей меньше оптимального – на начало года он равен 0,6 (55 000/88 000), на конец года 0,8 (81 000/102 000). При сохранении такого значения в средне- и долгосрочной перспективе у предприятия возрастают риски неплатежеспособности и неспособности погасить имеющуюся кредиторку. В то же время, снижение разрыва между разными типами обязательств говорит о повышении эффективности работы с контрагентами.

Для определения уровня оборачиваемости долгов надо рассчитать усредненное значение задолженностей:

- средняя дебиторская задолженность составляет 68 000 рублей ((81 000 + 55 000) /2);

- средняя кредиторская задолженность равна 95 000 рублей ((102 000 + 88 000) / 2).

Оборачиваемость кредиторки равна 7,4 (700 000/95 000), дебиторки – 10,3 (700 000/68 000). Из анализа видно, что кредиторская задолженность погашается быстрее, чем дебиторская. В перспективе такое соотношение может привести к необходимости привлечения новых заемных средств для погашения текущих обязательств при имеющейся дебиторской задолженности.

Источник: https://spmag.ru/articles/sootnoshenie-debitorskoy-i-kreditorskoy-zadolzhennosti

Как рассчитать соотношение

В процессе ведения бизнеса у предприятия возникают различные виды задолженности, когда предприятие оказывается должно поставщикам, персоналу и прочим кредиторам, но и различные контрагенты имеют задолженность перед предприятием (подотчетные лица, покупатели).

Коэффициент, показывающий, каково соотношение между суммами задолженности дебиторов и обязательств перед кредиторами рассчитывается как частное от деления, где в числителе отражается сумма всей имеющейся у данного хозяйствующего субъекта дебиторской задолженности, а в знаменателе – сумма всех имеющихся обязательств перед кредиторами. Формулу для расчета коэффициента, по которому производится расчет соотношения дебиторской и кредиторской задолженности, можно представить в виде формулы 1.

К = сумма дебиторской задолженности / сумма кредиторской задолженности (1)

Что показывает и каков оптимальный показатель соотношения

Показатель, рассчитанный на основании формулы 1, показывает, какая сумма дебиторской задолженности приходится на один рубль обязательств перед кредиторами.

Оптимальным считается показатель, равный единице, что означает равенство между задолженностью дебиторов хозяйствующему субъекту и обязательствами перед кредиторами.

В качестве оптимального допускается значение показателя равным 0,9, что означает, что обязательства перед кредиторами могут быть не более 10% дебиторской задолженности.

Если соотношение отклоняется от оптимального. Что это значит?

Получение коэффициента менее единицы означает превышение кредиторской задолженности над дебиторской. Если коэффициент, учитывающий соотношение данных видов задолженности, получается более единицы, то это свидетельствует о превышении дебиторской задолженности над обязательствами перед кредиторами.

Отклонения в ту или иную сторону от оптимального показателя соотношения могут создавать угрозу для финансового положения предприятия:

- в случае получения коэффициента более единицы, свидетельствующего о том, что на предприятии на конкретную дату сумма дебиторской задолженности больше, чем сумма кредиторской задолженности, означает то, что происходит отвлечение денежных средств из оборота предприятия. Это влечет за собой риск необходимости привлечения кредитов и займов при нехватке средств для обеспечения деятельности хозяйствующего субъекта. Кредиты банков или займы могут быть дорогостоящими, что отрицательно может повлиять на финансовое состояние предприятия;

- в случае получения коэффициента менее единицы, свидетельствующего о том, что на предприятии на конкретную дату сумма кредиторской задолженности больше, чем сумма дебиторской задолженности, создает угрозу финансовому положению предприятия за счет вероятности невозможности погашения своих обязательств ввиду отсутствия средств.

Пример расчета соотношения

Приведем пример расчета соотношения между различными видами задолженности на основе ООО «Микрон» за 2014 – 2016 гг.

Данные для расчета представлены в таблице 1.

Таблица 1. Расчет соотношения различных видов задолженности ООО «Микрон» за 2014 – 2016 гг.

| Задолженность дебиторов, тыс. р. | 17890 | 20167 | 16432 | +2277 | —3735 |

| Обязательства перед кредиторами, тыс. р. | 19567 | 18348 | 37564 | —1219 | +19216 |

| Соотношение дебиторской и кредиторской задолженности, р. | 0,91 | 1,09 | 0,43 | +0,18 | —0,66 |

Как видно из представленных данных в таблице 1, задолженность дебиторов в ООО «Микрон» в 2014 году составляла 17890 тыс. р., а обязательства перед кредиторами – 19567 тыс. р. Коэффициент, отражающий соотношение между этими видами задолженности в 2013 году, составляет: 17890 / 19567 = 0,91. Полученный результат означает, что на 1 рубль задолженности кредиторов приходится 0,91 рубля дебиторской задолженности и данный показатель находится в рамках оптимального соотношения.

В 2015 году задолженность дебиторов составляет 20167 тыс. р., обязательства перед кредиторами – 18348 тыс. р., соотношение между ними составляет: 20167 / 18348 = 1,09. Полученный результат свидетельствует о том, что в 2015 году задолженность дебиторов превышает обязательства перед кредиторами и на один рубль кредиторской задолженности приходится 1,09 рубля дебиторской.

В следующем, 2016 году соотношение между задолженностью дебиторов и обязательствами перед кредиторами составляет 16432 / 37564 = 0,43, что намного ниже приемлемого значения, которое находится в диапазоне от 0,9 до 1. В 2016 году на один рубль обязательств перед кредиторами приходится всего 0,43 р. дебиторской задолженности, что создает угрозу финансовому положению предприятия за счет вероятности невозможности погашения своих обязательств ввиду отсутствия средств.

Источник: https://glavkniga.ru/situations/s504863