План мероприятий, направленных на снижение дебиторской задолженности предприятия

Дебиторская задолженность – это общая сумма задолженности физическому или юридическому лицу от других контрагентов и партнеров по бизнесу (различные компании, фирмы организации, физические лица и т. д.), то есть та сумма, которую должны вернуть конкретной организации. Согласно международных стандартам бухгалтерского учета должников называю дебиторами, отсюда и понятие«дебиторская задолженность».

Соответственно задолженность дебиторов приводит к иммобилизации оборотных средств компании и приводит к существенным финансовым потерям.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Задолженность дебиторов по срокам возвращения её разделяют на:

- Нормальную (окончательный срок возврата долга, что ранее был указан в договоре, еще не наступил).

- Просроченную (задолженность не была погашена в установленные сроки). Просроченную задолженность дебиторов можно условно разделить на следующие категории: сомнительная (организации еще рассчитывает на возврат денег, но для этого будут необходимы определенные меры) и безнадежные долги дебиторов (банкротство должника, ликвидация деятельности контрагентов, сроки исковой давности прошли и не подтверждены должником).

Причинами возникновения задолженности дебиторов могут быть:

- Внешние (экономические, политические, различные форс-мажоры) – покупатель не может вернуть долги в срок в связи с воздействием непредвиденных внешних ситуаций, что не зависят от его функциональной деятельности.

- Внутренние – причины увеличения задолженности дебиторов связанные непосредственно с неэффективной работой внутри компании; отсутствием соответствующего контроля и проверки благонадежности контрагентов, покупателей; плохая организация работы по возврату долговых обязательств.

Эффективные процедуры взыскания задолженности дебиторов

Какие обязательные действия организации.

Существуют два эффективные способы возврата долгов организацией:

- Выставление претензии должнику (добровольный порядок). В добровольном порядке компания обращается с соответствующим запросом к должнику, с требованием вернуть сумму долгов на определенных условиях, без обращения в суд.

- Согласно подаче заявления в суд (судебный порядок). В случае игнорирования добровольного обращения должником, многим компания приходится подавать иски в суд для возврата суммы долга дебитором.

Зачастую добровольный порядок малоэффективен и приходится обращаться за помощью в арбитражный суд. Перед подачей искового заявления компании нужно внимательно ознакомиться с условиями договора, что ранее был подписан с организацией-должником.

Лучше всего когда в договоре заранее прописан пункт о возможном урегулировании спора (в случае невозврата долговых обязательств) в судебном порядке. В противном случае ваше обращение с претензионным иском будут рассматривать в порядке очередности и важности.

Уже исходя из оценки компании-должника принимайте решение об обращении в суд: если это ваши постоянные партнеры и компания, с хорошим размеров активов, то лучше воспользоваться подачей исковой претензии; если же компания-должник – маленькая фирма, может быстро ликвидироваться или слить свои активы, то сразу же обращайтесь в суд и при заключении договора указывайте соответствующие пункты о сроках возврата долгов (особенно это касается новых партнеров, малоизвестных компаний, фирм, что тяжело проверить и т. д.).

Лишняя бдительность не помешает во избежания возникновения просроченной задолженности в будущем и ее негативного влияния на общее функционирования работы организации.

При подготовке исковой претензии в суд указывайте следующее:

- Основания ранее заключенного договора.

- Краткое описание основных условий договора.

- Фактическую ситуацию сотрудничества с партнером.

- Требования законодательной базы страны согласно условиям договора, возможно, ссылки на статьи.

- Требование возврата долга дебитором.

- Последствия, что будут в случае игнорирования дебитором требований по возврату долгов.

Если должник соглашается с претензий, но при этом долг все же возвращает, повторно добиться положительного решения арбитражного суда будет намного проще.

Признание соответствующей претензии приравнивается к восстановлению сроков исковой давности.

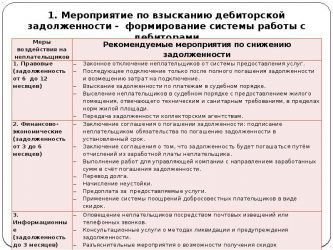

Мероприятия и их план по снижению дебиторской задолженности

Во избежания накопления безнадежной дебиторской задолженности, организация должна разработать четкий план и стратегию по уменьшению показателей долгов дебиторов.

План мероприятий может содержать следующие пункты:

- Ежедневный или еженедельный мониторинг недисциплинированных клиентов. Потребуется систематический сбор и анализ информации по контрагентам, что допускают просрочки на короткие сроки. Лучше всего закрепить ответственного сотрудника или организовать отдел (в зависимости от размеров компании) для оперативного предупреждения должника о нужной сумме возврата денег.

- Компания обязана иметь максимальное количество информации о покупателе: контакты, адреса, данные руководителей, банковские реквизиты, информацию о возможных партнерах организации-покупателя. Это в дальнейшем упростит процесс взыскания задолженности дебиторов.

- При заключении договора о сотрудничестве внимательно работайте над соответствующими пунктами: о сроках оплаты, штрафные санкции при просрочках на определенное количество дней, судебные иски и т. д. При составлении договора лучше воспользоваться юридической консультацией.

- Еженедельная отчетность о проделанной работе по взысканию долгов руководству. Это значительно упростит процедуру контроля над текущей ситуацией с дебиторами и поможет избежать потери финансовых активов.

Мероприятия по снижению показателя дебиторской задолженности:

- Обзвон должников компании.

- Направление уведомительных писем.

- Ограничение в поставке товаров и услуг или полное приостановление поставки.

- Начисление штрафов.

- Подача претензий и исков.

- Занесение партнера в «черный список».

Пример возникновения задолженности дебитора и возможная процедура ее взыскания

К примеру, компания-поставщик «А» отгрузила товар компании-покупателю «Б» на сумму 1000 долларов. Согласно условий договора: компания «Б» обязана была перечислить на реквизиты компании «А» в течение 10 рабочих дней эквивалент 1000 долларов, но перечислила только эквивалент 800 долларов. Соответственно оплата прошла, но компания-поставщик получила не всю сумму.

При этом потребуется оперативное вмешательство сотрудников компании-поставщика для уточнения информации по оплаченной сумме и причин неполного погашения долга. Это в первую очередь должен быть обзвон бухгалтерии компании-покупателя для уточнения соответствующих причин неполной суммы перечислений.

Возможно, причинами могла быть:

- Ошибка бухгалтерии.

- Возврат определенного количества товара.

- Невозможность платить полную сумму долгов по срокам.

Оперативное вмешательство позволит разобраться с текущей ситуацией и избежать накопления долгов компании-поставщику.

Процедура по возвращению долгов дебиторов может содержать различные виды мероприятий в зависимости от текущей ситуации, но главное – это оперативный контроль текущей ситуации по задолженности партнеров.

Оценка эффективности мероприятий по снижению показателя задолженности контрагентов

Для эффективного контроля возврата долгов дебиторами нужно проводить:

- Еженедельную или ежемесячную оценку работы персонала, что занимается соответствующей работой.

- Проверять данные бухгалтерской отчетности по показателям задолженности дебиторов.

- Составлять рейтинг платежеспособности контрагентов.

- Контролировать эффективность оперативных и стратегических мероприятий по снижению дебиторской задолженности.

- Фактически сравнивать текущие финансовые показатели компании по дебиторской задолженности с данными за прошедшие периоды.

Это поможет эффективно оценивать текущую ситуацию по работе с возвратом долгов и не допустить ухудшения финансового состояния компании, эффективно управлять оборотными средствами, вовремя получать прибыль, оценивать текущее состояние общей работы и функционирования компании. Контроль и оценка эффективности соответствующих мероприятий – это залог успешного развития любой компании.

Источник: https://corphunter.ru/ooo/otchetnost/meropriyatiya-po-snizheniyu-debitorskoj-zadolzhennosti-2.html

Меры по ликвидации дебиторской задолженности

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Меры по ликвидации дебиторской задолженности». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Типовые формы промежуточного и окончательного ликвидационных балансов предусмотрены только для бюджетных учреждений (ф. 0503230, утвержденная приказом Минфина России от 28 декабря 2010 № 191н) и кредитных организаций (например, банков) (ф. 0409101, утвержденная указанием Банка России от 24 ноября 2016 № 4212-У, п. 1.2 Положения Банка России от 16 января 2007 № 301-П).

В противном случае может возникнуть просроченная кредиторская задолженность, что приводит к выплате штрафов и ухудшению финансового состояния.

Однако, последствия ликвидации нужно рассматривать с двух сторон: когда необходимость ликвидироваться возникает у вашей компании, и когда ликвидируется ваш должник.

Регламент работы с просроченной дебиторской задолженностью. (Торговля алкоголем)

Налоговые органы очень неохотно признают право налогоплательщика воспользоваться положениями п. 2 ст. 266 НК РФ, поскольку признание долга безнадежным влечет уменьшение налоговой базы и, как следствие, недоплату налога на прибыль. При признании долга безнадежным и его списании необходимо принимать во внимание несколько моментов, которые мы рассмотрим в данной статье.

Правоприменительная практика по признанию убытка от списания безнадежной дебиторской задолженности в налоговом учете прибыли, основанная на нормах главы 25 НК РФ, пока еще не сложилась.

Поэтому можно рассматривать только споры, возникшие между налогоплательщиками и налоговыми инспекциями в ходе налоговых проверок по применению норм Закона о налоге на прибыль в период его действия.

В данном случае происходит ликвидация через суд, когда предприятие не способно удовлетворять требования кредиторов.

Это, однако, не лишает возможности ваших кредиторов обвинить вас в преднамеренном банкротстве. Особенно, если в числе ваших кредиторов – банки.

Задолженность дебиторов и причины ее возникновения

Для эффективного ведения бизнеса удобно использовать группы компаний или холдинговые структуры. При этом нередко возникает необходимость по исключению некоторых компаний из структуры.

Кроме того, если предоставить недостоверные данные в ликвидационном балансе, налоговая инспекция может оштрафовать сотрудника организации, ответственного за сдачу такого отчета.

Например, общество с ограниченной ответственностью должно прекратить свою деятельность в случае неоплаты уставного капитала в течение года после государственной регистрации (пункт 3 статьи 90 ГК РФ) либо если стоимость активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации (пункт 4 статьи 90 ГК РФ).

Разработка мер по ликвидации дебиторской задолженности в организации

Ликвидационная комиссия письменно уведомляет кредиторов о начавшемся процессе закрытия компании. И в то же время принимаются меры по взысканию дебиторской задолженности (п. 1 ст. 63 ГК РФ). Для этого должникам также направляются уведомления с требованием выплатить средства в связи с ликвидацией ООО. Копии всех уведомлений обязательно нужно сохранить.

Внутренние — причины увеличения задолженности дебиторов связанные непосредственно с неэффективной работой внутри компании; отсутствием соответствующего контроля и проверки благонадежности контрагентов, покупателей; плохая организация работы по возврату долговых обязательств. Эффективные процедуры взыскания задолженности дебиторов Какие обязательные действия организации. Данные в ликвидационном балансе считаются недостоверными, если они не отражают реальное финансовое положение организации на дату подачи заявления о прекращении деятельности.

Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

В соответствии со статьями 61, 65 ГК РФ, статьей 24 Федерального закона от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве)» добровольная ликвидация организации возможна в частности, если фирма в состоянии удовлетворить требования кредиторов.

Квалификация ситуаций с объектами капитального строительства, имеющими признаки самовольной постройки.

Для остальных организаций унифицированных форм промежуточного и окончательного ликвидационных балансов нет. Поэтому формы такой отчетности можете разработать самостоятельно. В них надо внести сведения о деятельности организации на момент составления промежуточного (окончательного) ликвидационного баланса.

Значительные размеры дебиторской задолженности замедляют ее оборачиваемость, и также оборачиваемость оборотных активов и активов в целом, увеличивают длительность финансового цикла предприятия. К тому же увеличенная дебиторская задолженность требует дополнительных источников денежных средств.

Данные ликвидационного баланса должны быть достоверными. Поэтому если дебиторская задолженность не была востребована, то нет никаких оснований для того, чтобы ее исключать из баланса. В противном случае данные баланса будут недостоверными.

Проще говоря, это долги других физических лиц или компаний перед ликвидируемой организацией. Чаще всего такая возникает при несовпадении моментов оказания услуг (проведения работ, отгрузки товаров) и оплаты за услуги.

Ш несвоевременная оплата, т.е. при просрочке платежа;

Составленный баланс является отправной точкой для удовлетворения поступивших от кредиторов требований (если они есть) и взыскания дебиторской задолженности.

Вместе с тем, при применении указанных выше норм права на практике, необходимо руководствоваться разъяснениями, приведенными в Информационном письме Пленума ВАС РФ от 13 августа 2004 года №84 «О некоторых вопросах применения арбитражными судами статьи 61 Гражданского кодекса Российской Федерации».

Иркутска о состоянии дебиторской задолженности, порядок проведения инвентаризации дебиторской задолженности, а также устанавливает схему проведения работ по урегулированию просроченной дебиторской задолженности и ответственность должностных лиц за ее возникновение.

Если досудебные меры не принесли результатов и дебиторская задолженность юридическими и физическими лицами, являющимися должниками, не погашена, то муниципальное унитарное предприятие и муниципальное учреждение должно обратиться в суд для истребования суммы дебиторской задолженности и взыскания штрафов, пеней по договорам в связи с невыполнением принятых обязательств.

Поскольку кредиторская задолженность служит одним из источников средств, находящихся в распоряжении предприятия, она показывается в пассиве баланса.

Итак, дебиторская задолженность представляет собой определенное количество долгов, то есть их сумму, которая подлежит оплате в пользу какого-либо субъекта хозяйственной деятельности со стороны другого такого субъекта либо граждан, являющихся для первого должниками (дебиторами).

После расчетов с кредиторами, если у ООО В нет долгов, то оставшееся имущество (имущественные права) по логике должно быть распределено среди участников общества. Соответственно у них может возникнуть налог. Но если заинтересованных лиц нет и договор цессии делать не будете, то и ничего не будет.

Со своей стороны рекомендую рассмотреть такой вариант, сделать рыночную оценку задолженности и все-таки совершить цессию на физическое лицо. Возможно потом пригодится.

Что делать если должник ликвидируется Согласно действующему законодательству, если организация находится в стадии ликвидации, это становится основанием для завершения судопроизводства.

Вы должны знать, что у налоговой есть законом установленный срок – 2 месяца, либо они успевают в срок, либо предъявляют требования по тем данным, которые имеются у них на текущую дату, не требуя дополнительных документов. Налоговая проверка при ликвидации – это проблема ИФНС, а не ваша.

Ликвидируется предприятие на УСН 6%. Можно ли списать дебиторскую задолженность при ликвидации, срок которой не истек.

Срочная дебиторская задолженность, т.е. та, по которой не наступил срок оплаты, образуется в том случае, когда применяется традиционная форма расчетов-инкассо, или оплата поручением после получения товара, а не предварительная оплата. Просроченная (сомнительная) задолженность образуется после истечения срока, установленного договором.

Как бюджетному учреждению списать дебиторскую задолженность, если контрагент ликвидирован? Ответы по учету в учреждениях госсектора Вопрос: Подскажите, пожалуйста, как правильно списать дебиторскую задолженность проводки в бюджетном учреждении, если контрагент ликвидирован? И какие подтверждающие документы необходимо приложить?

Так как юридическое лицо может быть ликвидировано по решению суда лишь в случаях, предусмотренных в законе, то неисполнение требований содержащихся в иных законах, может послужить основанием для ликвидации юридического лица, если суд квалифицирует соответствующие действия (бездействие) как неоднократные или грубые нарушения данного закона или иного правового акта.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Совокупность средств, причитающихся и не оплаченных вовремя организации со стороны третьих лиц, называется дебиторской задолженностью. Она может возникнуть не только тогда, когда средства не поступили на счет компании, но и в случае имеющейся переплаты в пользу кредитора.

Дебиторская задолженность списывается с баланса муниципального унитарного предприятия, муниципального учреждения г.Иркутска по истечении срока исковой давности и в течение пяти лет с момента ее списания должна учитываться на забалансовом счете с целью наблюдения за возможностью взыскания дебиторской задолженности в случае изменения имущественного положения должника.

Ш размер и структуру оборотных активов предприятия;

Заявленная и признанная к погашению кредиторская отражается в промежуточном ликвидационном балансе. Кредитор может не согласиться с размером, тогда он вправе подать иск в суд.

Внешние факторы не зависят от деятельности предприятия, и ограничить их влияние на предприятие практически невозможно.

Источник: https://911avtorazbor.ru/transportnoe-pravo/8709-mery-po-likvidacii-debitorskoy-zadolzhennosti.html

Разработка мер по ликвидации дебиторской задолженности

Списание дебиторской задолженности в связи с ликвидацией ООО

Не оплаченные контрагентами счета не препятствуют закрытию фирмы. Однако процедура прекращения деятельности приобретет определенные особенности. В ходе ликвидации ООО собственникам потребуется разобраться с дебиторской задолженностью. Ее необходимо будет взыскать, списать в убытки либо уступить по договору цессии.

Исполнение хозяйственных договоров требует от представителей бизнеса грамотного бухгалтерского учета. Моменты оплаты по сделкам редко совпадают с днями отгрузки товара, завершения работ или оказания услуг. После выставления коммерческого счета компания должна зафиксировать ожидаемую сумму в регистрах. Средства, причитающиеся фирме, отражают в составе дебиторской задолженности.

Само по себе наличие неоплаченных счетов не считается негативным явлением.

В пункте 5 статьи 167 части второй НК РФ указывается, что «в случае неисполнения покупателем до истечения срока исковой давности по праву требования исполнения встречного обязательства, связанного с поставкой товара (выполнением работ, оказанием услуг), датой оплаты товаров (работ, услуг) признается наиболее ранняя из следующих дат:

- 1) день истечения указанного срока исковой давности;

- 2) день списания дебиторской задолженности».

Таким образом, списание дебиторской задолженности на финансовые результаты вследствие истечения срока исковой давности, либо ликвидации должника, в целях налогообложения НДС, приравнивается к оплате.

Убытки от ликвидации дебиторской задолженности , либо нереальной к взысканию принимаются в целях налогообложения прибыли.

- Внешние (экономические, политические, различные форс-мажоры) – покупатель не может вернуть долги в срок в связи с воздействием непредвиденных внешних ситуаций, что не зависят от его функциональной деятельности.

- Внутренние – причины увеличения задолженности дебиторов связанные непосредственно с неэффективной работой внутри компании; отсутствием соответствующего контроля и проверки благонадежности контрагентов, покупателей; плохая организация работы по возврату долговых обязательств.

Бухгалтерские проводки в связи со списанием дебиторской задолженности, налоговый учет

Порядок списания долга зависит от того, создавался ли резерв под такую задолженность или нет.

Если резерв по безнадежной задолженности создавался, то проводки будут такие:

Дт 91 Кт 63 — создан или доначислен резерв по сомнительным долгам.

https://www.youtube.com/watch?v=fH3rWd6fVkA

Дт 63 Кт 62 (60, 76) — безнадежная дебиторская задолженность списана за счет резерва.

Если резерв по безнадежной задолженности не создавался, то в учете будут сделаны следующие проводки:

Дт 91 К 62 (60, 76) — безнадежная дебиторская задолженность, не покрытая резервом, списана в прочие расходы.

Бывает, что созданного резерва недостаточно для списания всего долга.

При этом, как правило, фирме — посреднику выплачивается вознаграждение 20% от взысканной суммы.

В условиях инфляции всякая отсрочка платежа приводит к тому, что организация — продавец реально получает лишь часть стоимости проданной продукции. Срок погашения дебиторской задолженности в организации за последние три года увеличился с 17 до 91 дня. Поэтому в целях ускорения выплаты дебиторской задолженности можно предложить проведение следующих мероприятий:

— задолженность покупатели могут погашать не всю сразу, а поэтапно;

— предоставлять скидки покупателям за сокращение срок расчёта.

Оценить возможность предоставления скидки клиентам Общества имеет смысл ещё и потому, что способно привлечь большее количество покупателей.

Также предлагаем организации более оперативно проводить работу с должниками и не только по крупным суммам долгов.

- Постоянный контроль уровня дебиторской задолженности.

- Методическая оценка рисков заключения той или иной сделки.

- Расчет возможных сроков, на которые допустимо предоставлять кредит партнерам.

- Разработка системы скидок и санкций для кредиторов в зависимости от текущей ситуации.

- Формирование четких правил и стандартов по ведению кредитной деятельности.

- Введение системы оценки надежности и стабильности предприятия перед предоставлением ему кредита.

- Разработка детальных индивидуальных графиков погашения дебиторской задолженности для каждого из партнеров-должников.

Образец

Рассмотрим работу мероприятий по снижению дебиторской задолженности на примере предприятия 1.

Однако объём продаж, а, следовательно, объём производства будет сравнительно невелик, поскольку их себестоимость из-за отнесения накладных расходов на небольшое количество товаров, услуг будет выше, чем при больших объёмах реализации.

Отпуск продукции и товаров без немедленной и предварительной оплаты менее надежным покупателям и клиентам существенно увеличивает объём продаж и потенциальной прибыли, но усиливает риск неоплаты или несвоевременной оплаты счетов.

Согласно проведённому анализу, в организации очень велика сумма непогашенной задолженности, которая сложилась из сумм незначительного, но большого количества клиентов Общества. Поэтому считаем, что нецелесообразно отгружать продукцию в кредит, либо необходимо обеспечить гарантию оплаты отгруженной продукции.

ГК РФ, под ликвидацией юридического лица понимается прекращение его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам за исключением случаев, предусмотренных законом.

Это значит, что при ликвидации компании она исключается из Единого государственного реестра юридических лиц. И все ее долги «сгорают». То есть теперь ни она никому, ни ей никто и ничего не должны.

Ликвидация может быть добровольной и принудительной. Разница между ними довольна существенна: при добровольной ликвидации компания сама решает прекратить свою деятельность, а при принудительной ее к этому обязывают контролирующие органы и суд.

Решение о добровольной ликвидации может быть принято:

- При слиянии одной компании с другой.

К примеру, данным предприятием реализуется продукция на сумму 990 тысяч рублей, при этом оплата поступает в размере 770 тысяч рублей. В ходе несложных расчетов получаем дебиторскую задолженность в размере 220 тысяч рублей.

Рассмотрим деятельность предприятия 1 при реализации оптимизации финансовых сделок и применении методов снижения задолженности. При введении обязательной предоплаты покупателями и системы рассроченных платежей поставщикам дефицит оборотных средств снизится.

Прибыль, полученную таким образом, предприятие может перераспределить на собственные нужды и платежи на погашение кредитов.

При внедрении гибкой системы работы с клиентами возможно изначально снизить размер дебиторской задолженности в два раза.

Появиться этот долг может в различных ситуациях, например:

- Ваша компания (продавец) произвела поставку товара или оказала услугу, а покупатель за нее не расплатился.

- Ваша организация (займодавец или кредитор) перечислила фирме (должнику) денежные средства по договору займа (процентного или беспроцентного). А должник ее не вернул.

- Ваша фирма (покупатель) перечислила аванс в счет будущих поставок или выполненных работ. А продавец не произвел отгрузку либо не оказал обещанные по договору услуги.

Если сказать простыми словами, дебиторская задолженность возникает тогда, когда ваша организация выполнила свои обязательства, а контрагенты — нет.

Понятие ликвидации должника

В соответствии со ст.

Первичным документом, на основании которого списывается нереальная к взысканию дебиторская задолженность, может служить определение арбитражного суда о завершении конкурсного производства и ликвидации должника.

«Зависание» денег в проблемном банке

Нестабильность банковской системы, к сожалению, одна из отличительных черт российской экономики. Опыт проведения аудиторских проверок показывает, что на счетах расчетов с поставщиками встречается дебиторская задолженность, образовавшаяся вследствие «зависания» денег в проблемном банке. Если юридической ликвидации банка не было и предусматривается его реструктуризация, то целесообразно на сумму задолженности создать резерв по сомнительным долгам и наблюдать за возможностью восстановления банком своей платежеспособности.

Источник: https://vsedocumenty.ru/razrabotka-mer-po-likvidatsii-debitorskoj-zadolzhennosti

Об утверждении порядка урегулирования кредиторской (дебиторской) задолженности муниципальных учреждений и главных распорядителей средств бюджета мо го

Руководствуясь статьей 44 Устава МО ГО «Сыктывкар», в целях совершенствования управления муниципальными финансами в части урегулирования кредиторской и дебиторской задолженности, а также ликвидации задолженности муниципальных учреждений администрация МО ГО «Сыктывкар» постановляет:

1. Утвердить:

1.1. Порядок урегулирования кредиторской (дебиторской) задолженности муниципальных учреждений и главных распорядителей средств бюджета МО ГО «Сыктывкар» согласно приложению N 1.

1.2. План мероприятий по недопущению возникновения необоснованной кредиторской (дебиторской) задолженности согласно приложению N 2.

2. Главным распорядителям, получателям средств бюджета МО ГО «Сыктывкар» обеспечить выполнение Плана мероприятий по недопущению возникновения необоснованной кредиторской (дебиторской) задолженности.

3. Настоящее постановление вступает в силу со дня его принятия.

4. Контроль за исполнением настоящего постановления возложить на руководителей главных распорядителей, получателей бюджетных средств МО ГО «Сыктывкар».

Глава администрации

И.ПОЗДЕЕВ

Приложение N 1. ПОРЯДОК УРЕГУЛИРОВАНИЯ КРЕДИТОРСКОЙ (ДЕБИТОРСКОЙ) ЗАДОЛЖЕННОСТИ МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЙ И ГЛАВНЫХ РАСПОРЯДИТЕЛЕЙ СРЕДСТВ БЮДЖЕТА МО ГО «СЫКТЫВКАР»

Приложение N 1к Постановлениюадминистрации МО ГО «Сыктывкар»от 27 июля 2015 года N 7/2500

1. Общие положения

Порядок урегулирования кредиторской (дебиторской) задолженности главных распорядителей, получателей средств бюджета МО ГО «Сыктывкар», задолженности муниципальных учреждений МО ГО «Сыктывкар» (далее — Порядок) разработан в целях:

— обеспечения текущего контроля за состоянием показателей кредиторской (дебиторской) задолженности;

— своевременного принятия мер, направленных на недопущение увеличения кредиторской (дебиторской) задолженности;

— исключения необоснованного роста кредиторской задолженности и возникновения просроченной задолженности;

— выработки оперативных решений по обеспечению своевременности и полноты оплаты кредиторской задолженности для управления показателями кредиторской задолженности в оперативном режиме;

— мониторинга мер по реструктуризации просроченной задолженности;

— прогнозирования расходной части бюджета МО ГО «Сыктывкар» на текущий финансовый год.

2. Мероприятия по сокращению, ликвидации и реструктуризации просроченной кредиторской задолженности

2.1. Главные распорядители, получатели бюджетных средств, бюджетные и автономные учреждения при наличии просроченной кредиторской задолженности проводят работу с кредиторами по ее урегулированию путем погашения, реструктуризации или списания кредиторами.

2.2. Главные распорядители, получатели бюджетных средств осуществляют урегулирование просроченной кредиторской задолженности в рамках выделенных лимитов бюджетных обязательств, предусмотренных на текущий финансовый год.

2.3. Бюджетные и автономные учреждения осуществляют урегулирование просроченной кредиторской задолженности в рамках средств, предусмотренных планом финансово-хозяйственной деятельности.

2.4. Погашение кредиторской задолженности по муниципальным контрактам в отношении капитальных вложений осуществляется в пределах средств, утвержденных получателю бюджетных средств в бюджете МО ГО «Сыктывкар».

2.5. В случае недостаточности средств для погашения просроченной кредиторской задолженности в рамках текущего финансового года получатели бюджетных средств, бюджетные и автономные учреждения принимают меры к заключению с кредитором соглашения о реструктуризации просроченной кредиторской задолженности с составлением графика ее погашения.

2.6. В случае если кредитор отказался от реструктуризации просроченной кредиторской задолженности, получатели бюджетных средств, бюджетные и автономные учреждения запрашивают письменное уведомление о его отказе от реструктуризации.

2.7.

Органы администрации МО ГО «Сыктывкар», наделенные полномочиями учредителя, обеспечивают урегулирование просроченной кредиторской задолженности за счет лимитов бюджетных обязательств, выделенных главному распорядителю бюджетных средств на текущий финансовый год (в отношении просроченной кредиторской задолженности получателей бюджетных средств), а также средств, предусмотренных планом финансово-хозяйственной деятельности бюджетных и автономных учреждений, по соответствующим видам финансового обеспечения (в отношении просроченной кредиторской задолженности бюджетных и автономных учреждений).

2.8.

В случае невозможности урегулирования просроченной кредиторской задолженности за счет лимитов бюджетных обязательств, выделенных главному распорядителю бюджетных средств МО ГО «Сыктывкар» на текущий финансовый год и плановый период, а также средств, предусмотренных планом финансово-хозяйственной деятельности бюджетных и автономных учреждений по соответствующим видам финансового обеспечения, органы администрации МО ГО «Сыктывкар», наделенные полномочиями учредителя, направляют в Департамент финансов администрации МО ГО «Сыктывкар» обоснованные предложения об увеличении объема выделенных бюджетных ассигнований с приложением следующего пакета документов:

а) письма-обращения с указанием основания возникновения задолженности (основание для заключения и условия договора, код бюджетной классификации принятого бюджетного обязательства);

б) акта сверки задолженности с контрагентом на последнюю отчетную дату;

в) копии договора между получателем бюджетных средств, бюджетным, автономным учреждением и контрагентом, и документа, подтверждающего факт образования задолженности;

г) для задолженности по заработной плате и начислениям на оплату труда, а также публичным нормативным обязательствам представляется обоснование возникновения задолженности с указанием объема фактических выплат, объема выделенных бюджетных ассигнований, причин недостатка средств;

д) копии соглашения о реструктуризации просроченной кредиторской задолженности или уведомления об отказе от реструктуризации;

е) копии решения суда (при их наличии).

2.9. Департамент финансов администрации МО ГО «Сыктывкар» рассматривает и учитывает предложения органов администрации МО ГО «Сыктывкар», наделенных полномочиями учредителя, по погашению просроченной кредиторской задолженности при формировании предложений по проекту бюджета МО ГО «Сыктывкар» на очередной финансовый год и плановый период, при внесении изменений в бюджет МО ГО «Сыктывкар» на текущий финансовый год и плановый период исходя из возможностей доходной базы бюджета МО ГО «Сыктывкар».

3. Мероприятия по сокращению и ликвидации дебиторской задолженности

Главные распорядители, получатели бюджетных средств, бюджетные и автономные учреждения обязаны:

своевременно в установленном законодательством порядке проводить работу с контрагентами по погашению имеющейся дебиторской задолженности, в том числе в судебном порядке;

осуществлять строгий контроль за своевременным подтверждением авансовых платежей по поставке товаров, выполнению работ (оказанию услуг) в соответствии с условиями заключенных контрактов (договоров);

обеспечить списание просроченной, нереальной к взысканию дебиторской задолженности в установленном законодательством порядке.

4. Ответственность за возникновение просроченной дебиторской и кредиторской задолженности и невыполнение мероприятий по сокращению, ликвидации просроченной дебиторской и кредиторской задолженности

Руководители главных распорядителей бюджетных средств, органов, наделенных полномочиями учредителя, получателей бюджетных средств, бюджетных и автономных учреждений МО ГО «Сыктывкар» несут дисциплинарную ответственность за возникновение просроченной дебиторской и кредиторской задолженности и невыполнение плана мероприятий по сокращению, ликвидации просроченной дебиторской и кредиторской задолженности.

Приложение N 2. ПЛАН МЕРОПРИЯТИЙ ПО НЕДОПУЩЕНИЮ ВОЗНИКНОВЕНИЯ НЕОБОСНОВАННОЙ КРЕДИТОРСКОЙ (ДЕБИТОРСКОЙ) ЗАДОЛЖЕННОСТИ

Приложение N 2к Постановлениюадминистрации МО ГО «Сыктывкар»от 27 июля 2015 года N 7/2500

|

N п/п |

Наименование мероприятия |

Срок исполнения |

Исполнитель |

|

1. |

Обеспечение контроля соответствия показаний приборов учета энергоресурсов потребленным объемам по данным поставщиков коммунальных услуг |

ежеквартально |

[/su_box] |

|

2. |

Обеспечение контроля за заключением договоров на закупку товаров, выполнение работ и оказание услуг в пределах доведенных в текущем финансовом году лимитов бюджетных обязательств |

при заключении договоров |

[/su_box] |

|

3. |

Осуществление текущего контроля за принятием муниципальными учреждениями бюджетных обязательств, подлежащих исполнению за счет средств муниципального бюджета на текущий финансовый год |

постоянно |

главные распорядители бюджетных средств (органы, осуществляющие полномочия учредителя) |

|

4. |

Проведение инвентаризации кредиторской (дебиторской) задолженности в соответствии с методическими рекомендациями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49, с составлением актов сверки кредиторской (дебиторской) задолженности (с выделением сумм просроченной задолженности) |

ежеквартально до 20 числа месяца, следующего за отчетным кварталом |

[/su_box] |

|

5. |

Обеспечение контроля за своевременным обращением в Фонд социального страхования за возмещением расходов на оплату пособий по временной нетрудоспособности |

постоянно |

[/su_box] |

|

6. |

Подготовка предложений по мероприятиям, направленным на снижение или ликвидацию кредиторской задолженности |

ежеквартально, в течение 3 рабочих дней со дня проведения инвентаризации |

[/su_box] |

|

7. |

Заключение с кредиторами соглашений о реструктуризации кредиторской задолженности |

в течение года |

[/su_box] |

|

8. |

Утверждение графиков погашения кредиторской задолженности, в том числе просроченной |

в течение года |

[/su_box] |

|

9. |

|

согласно графику погашения |

главные распорядители бюджетных средств (органы, осуществляющие полномочия учредителя) Департамент финансов администрации МО ГО «Сыктывкар» |

|

10. |

Рекомендовать получателям бюджетных средств, автономным и бюджетным муниципальным учреждениям заключать договоры, исключая условия об осуществлении авансовых платежей |

постоянно |

главные распорядители бюджетных средств (органы, осуществляющие полномочия учредителя) |

|

11. |

При поступлении постановлений судебных приставов о взыскании исполнительских сборов должнику своевременно предпринимать меры (при наличии соответствующих оснований) по обращению в суд с заявлением об оспаривании постановления судебного пристава-исполнителя о взыскании исполнительского сбора, с иском об отсрочке или о рассрочке его взыскания, об уменьшении его размера или освобождении от взыскания исполнительского сбора |

постоянно |

[/su_box] |

Источник: http://docs.cntd.ru/document/438993025