Ндфл при списании дебиторской задолженности физических лиц

- 1 Ндфл при списании безнадежных долгов

- 1.1 Ответ:

- 1.2 Обоснование:

Списание дебиторской задолженности физических лиц и НДФЛ

Организация оказывает услуги физическим лицам. В силу специфики деятельности нередко возникает дебиторская задолженность клиентов перед организацией (суммы небольшие).

Организация принимает необходимые меры для взыскания образовавшейся задолженности, но часто ее издержки на проведение дальнейших действий по взысканию безнадежной задолженности выше получаемого результата.

В случае непогашения клиентами дебиторской задолженности организация признает указанную задолженность безнадежным долгом и производит списание такой задолженности с баланса по результатам проведенной инвентаризации дебиторской задолженности с учетом сроков исковой давности. Является ли в данном случае организация налоговым агентом по НДФЛ?

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло.

При этом в силу ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой ее можно оценить, и определяемая в отношении НДФЛ в соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ.

При признании задолженности клиента безнадежной и списании ее с баланса организации с должника снимается обязанность по оплате долга, соответственно, у него возникает экономическая выгода и доход. Исходя из этого суммы не оплаченной клиентом организации задолженности подлежат обложению НДФЛ в общеустановленном порядке по ставке 13%.

К какому виду доходов следует отнести суммы списанной с баланса дебиторской задолженности?

При заполнении организацией формы 2-НДФЛ доход в виде списанной безнадежной задолженности физических лиц учитывается в качестве иных доходов с кодом 4800.

Какую дату следует считать датой фактического получения клиентами доходов?

Датой получения дохода в этом случае является дата списания безнадежного долга с баланса организации.

Возможно ли применение к сумме доходов льготы в размере 4 000 руб. в год, установленной п. 28 ст. 217 НК РФ?

Применение в данной ситуации положений п. 28 ст. 217 НК РФ об освобождении от налогообложения доходов в сумме, не превышающей 4 000 руб., возможно в случае оформления списания дебиторской задолженности по основаниям, предусмотренным в данном пункте. В рассматриваемом случае уменьшение налоговой базы на 4 000 руб. не производится.

советник государственной гражданской службы РФ 2-го класса

«Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в коммерческих организациях», N 5, сентябрь-октябрь 2012 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Читать еще: Прописка в коммунальной квартире без согласия соседей

Журналы издательства «Аюдар Инфо»

На страницах журналов вы всегда найдете комментарии и рекомендации экспертов, ответы на актуальные вопросы, возникающие в процессе вашей работы. Авторы — это аудиторы-практики, налоговые консультанты и работники налоговых служб, они всегда подскажут вам, как правильно строить взаимоотношения с налоговой инспекцией, оптимизировать налоги законным путем, помогут разобраться в новом нормативном акте, применить его на практике и избежать ошибок в работе.

Издатель: ООО «Аюдар Инфо»

Почтовый адрес: 125124, г. Москва, 1-я улица Ямского поля, д. 15

Телефон редакции: (495) 925-11-73 (многоканальный)

Если у Вас появились вопросы в области бухгалтерского учета, налогообложения, права или кадров и Вам нужен ответ на основании законодательной базы с ссылками на первоисточники, смело обращайтесь к нам. Опытные специалисты практики подготовят ответ с обоснованием и выводами по Вашему вопросу.

Ответ:

Как видим, если при списании безнадежного долга организация не подписывает с физическим лицом, не взаимозависимым с ней, какой-либо документ, свидетельствующий о прекращении долговых обязательств, то дохода не возникнет ни на дату списания безнадежного долга, ни в дальнейшем.

Обоснование:

Л.А. Елина, ведущий эксперт

В конце прошлого года в НК внесли изменения, касающиеся даты определения дохода при списании безнадежных долгов граждан. Об этом мы уже рассказывали на страницах ГК. Однако читатели попросили уточнить, как специалисты налоговой службы будут применять новую норму, если организация списывает безнадежные долги в 2018 г. с граждан, которые с ней не взаимозависимы.

Любые долги граждан, признанные безнадежными, подлежат списанию с баланса. И на дату такого списания ранее требовалось исчислять НДФЛ . Если возможности удержать налог не было, то надо было сообщить об этом инспекции — направить справку 2-НДФЛ с признаком «2» . Такую же справку надо было направить физлицу .

Однако в результате внесения в конце 2017 г. поправок в ст. 223 НК РФ (они действуют с 01.01.2017 ) определять доход на дату списания надо, только когда компания и должник — взаимозависимые лица . Между тем не были внесены изменения ни в порядок определения налоговой базы и объекта обложения НДФЛ, ни в перечень доходов, освобождаемых от налогообложения.

У некоторых бухгалтеров возникли сомнения: надо ли теперь при списании безнадежных долгов с граждан, которые не взаимозависимы по отношению к организации (предпринимателю), считать налог?

Речь идет, к примеру, о списании банковских долгов, задолженностей клиентов по услугам связи, коммунальным услугам и так далее. Понятно, что в большинстве случаев при списании подобных долгов нет возможности удержать НДФЛ, так как нет каких-либо денежных выплат подобным физическим лицам. Однако надо решить вопрос, подавать ли в инспекцию справки 2-НДФЛ с информацией о доходе.

Читать еще: Предоставляется ли отсрочка от армии студентам колледжа

Кроме того, не взаимозависимыми по отношению к организации (ИП) являются и ее обычные работники. При списании их безнадежных долгов требуется принять решение, нужно ли исчислять НДФЛ и удерживать его с иных денежных сумм, выплачиваемых таким работникам. А также — показывать ли списанный долг в справке 2-НДФЛ.

Вот как прокомментировал сложившуюся ситуацию специалист налоговой службы.

Списание безнадежного долга невзаимозависимого лица

МОРОЗОВ Дмитрий Александрович. Советник государственной гражданской службы РФ 2 класса

Признание долга безнадежным в связи с истечением срока исковой давности само по себе не является основанием для прекращения долговых обязательств физического лица . После списания долга на забалансовый счет организация долг фактически не прощает: она и в дальнейшем может проводить мероприятия по его взысканию.

Если в 2018 г. списывается подобный безнадежный долг не взаимозависимого с организацией (ИП) физического лица, то с учетом действующей редакции ст. 223 НК РФ облагаемого НДФЛ дохода не возникает.

Соответственно, в отношении такой операции организация или предприниматель, списавшие этот долг, не представляют в налоговые органы сведения на физлицо по форме 2-НДФЛ.

Вместе с тем рассмотренную ситуацию надо отличать от случаев, когда списание долга сопровождается полным или частичным прекращением обязательств физического лица, не являющегося взаимозависимым с организацией. К примеру, организация может подписать с гражданином соглашение о прощении долга. В таком случае у налогоплательщика возникает экономическая выгода в виде экономии на расходах по погашению долга. Соответственно, появляется и облагаемый НДФЛ доход.

Как видим, если при списании безнадежного долга организация не подписывает с физическим лицом, не взаимозависимым с ней, какой-либо документ, свидетельствующий о прекращении долговых обязательств, то дохода не возникнет ни на дату списания безнадежного долга, ни в дальнейшем.

А при списании безнадежных долгов с физических лиц, которые являются по отношению к организации взаимозависимыми, НДФЛ исчислить придется — даже если при этом долговое обязательство человека не прекращается. Это прямо следует из НК . К примеру, при списании долга руководителя организации или ее участника, имеющего долю в уставном капитале более 25% , придется исчислить НДФЛ. А при невозможности его удержания — сообщить об этом в инспекцию .

Источник: http://binbank-info.ru/ndfl-pri-spisanii-debitorskoj-zadolzhennosti.html

Списание налоговой задолженности физических лиц

Законодательство допускает возможность списания безнадежной налоговой задолженности при пропуске налоговиками сроков для ее взыскания, а также по результатам прохождения процедуры банкротства.

Списание безнадежных налоговых долгов

С 2012 года Налоговой службе дали возможность списывать безнадежную налоговую задолженность физических. Соответствующие правки были внесены ст.4-5 ФЗ-330 от 2011 года.

Списание задолженности допускается в части недоимок по налогам, пени и штрафам. Стоит обратить внимание, что законодательные нововведения не распространились на недоимки, возникшие в связи с ведением предпринимательской деятельности физическими лицами без образования юрлица: ИП, адвокатами и нотариусами.

Инициатива о внесении правок в действующее законодательство исходило от самой налоговой службы и было призвано избавиться от числящихся за гражданами долгов, начисленных по ошибке. В их числе:

- транспортный налог;

- земельный налог;

- имущественный налог.

Нередко налоги начислялись из-за ошибок в реестре Росреестра, ГИБДД или БТИ. Например, гражданам нередко приходило налоговое требование об уплате налога за имущество, которое фактически им не принадлежало или было продано к этому моменту.

Но если налоговики планировали списывать только несправедливо начисленные налоги, то на практике были включены все налоги, по которым истек срок давности в три года. Сюда были включены налоги, которые в ФНС так и не смогли взыскать в течение трехлетнего периода, а также начисленные штрафные санкции: пени, штрафы.

Задолженность списывается, если в течение трех лет:

- не была отправлено требование об уплате налогов и сборов, а также пени и штрафов;

- не было подано исковое заявление в суд о взыскании задолженности;

- не предъявлен исполнительный документ к исполнению (судебный приказ или исполнительный лист).

Порядок списания безнадежной задолженности

Общий порядок списания долгов по налогам утвержден Приказом ФНС России от 14.12.2011 № ММВ-7-8/923@.

Как рассчитываются предельные сроки для взыскания задолженности? В обязанности ФНС входит исчисление и рассылка требований об уплате транспортного, земельного и имущественного налога как минимум за 30 дней до даты платежа. Если гражданин в установленные сроки не внес платеж по налогу, то по нему возникает недоимка.

В течение трех месяцев налоговики обязаны выставить физлицу требование об уплате налога (согласно п.1 ст.70 НК РФ). Если такое требование не было выставлено, то задолженность должна быть списана.

Если требование все-таки было выставлено в установленные сроки, то оно должно быть направлено физлицу заказным письмом. Требование считается полученным после того как прошло 6 дней с даты его отправки.

Физлицу отводилось 10 дней на погашение недоимки по налогам и сборам, а также начисленным штрафным санкциям, но в требовании мог быть указан более длительный срок.

В случае если гражданин в указанные сроки не выполнил условия налогового требования, то у налоговиков будет 6 месяцев для обращения в суд. Если налоговики не уложатся в указанный срок, то задолженность будет списана.

Допустим, специалисты ФНС уложились и в предельные сроки для подачи искового заявления и выиграли суд. На то чтобы предъявить исполнительные листы к исполнению у них будет три года. Если они так и не обратятся к приставам, то задолженность по налогам будет списана.

Для списания задолженности гражданам не придется обращаться в ФНС: налоговики должны составить реестр долговых обязательств и принять решение о признании долга безнадежным самостоятельно. При этом они не вправе требовать от граждан никаких дополнительных документов.

Таким образом, задолженность по налогам не будет списана при наличии решения суда о ее взыскании и если не прошло три года со дня вынесения соответствующего решения. Во всех остальных случаях долг по налогам аннулируется.

Стоит обратить внимание, что списание задолженности по налогам, которая возникла по состоянию на 2009 год, была единовременной.

В 2018 году ожидается списание долгов по налогам на основании налоговой амнистии по нормам 436-ФЗ. В частности, недоимку по транспортному, земельному и имущественному налогу, которая возникла по состоянию на начало 2015 года. Подлежат списанию пени и штрафы, начисленные по данным налогам.

Для того чтобы налог был признан безнадежным, он должен числиться за налогоплательщиком до 2014 года. Налог за 2014 год приобретет статус недоимки после 2015 года. Налоговая задолженность будет признана безнадежной автоматически, для этого налогоплательщику не требуется подавать заявления о списании задолженности.

Налоговая амнистия распространяется и на перечисленный в бюджет НДФЛ с 2015 по 2017 год. Но безнадежными не могут быть признаны НДФЛ, неудержанные с полученного вознаграждения за выполнение трудовых обязанностей, оказание услуг, дивидендов и процентов, материальной выгоды. Речь в данном случае идет только о доходах физлица, с которых налоговый агент не удержал налог, но сам сообщил об этом налоговикам.

В каких еще случаях списываются долги по налогам

Статья 59 Налогового кодекса указывает на дополнительный перечень оснований для признания налоговой задолженности безнадежной. В их числе: признание физлица банкротом или его смерть (признание судом гражданина умершим), а также вынесение судом решения о невозможности взыскать недоимку из-за истечения срока взыскания.

Многие россияне рассчитывают избавиться от налоговых долгов через процедуру банкротства. На самом деле судебная практика показывает, что если входе процедуры признания банкротом удастся доказать умышленное уклонение от налоговых обязательств они сохранятся за налогоплательщиком. Тем не менее, нормы Налогового кодекса позволяют освободиться от налогов через банкротство.

Как отмечалось, в перечне оснований для списания задолженности представлено банкротство. Для списания задолженности требуется, чтобы по результатам этапа реализации имущества физлица вырученных средств оказалось недостаточно для погашения долга перед бюджетом.

Имея постановление суда о признании гражданина банкротом (о завершении процедуры признания гражданина финансово несостоятельным), ему требуется обратиться в налоговую инспекцию по месту жительства и подать заявление о признании налоговой задолженности безнадежной. К нему прилагаются документы, подтверждающие наличие задолженности (например, требование из ФНС об уплате недоимки). ФНС должна принять решение о списании задолженности в течение 1 дня.

Источник: https://bankrot.ru.com/blog/spisanie-nalogov

Списание безнадежного долга. Задолженность по услугам связи приведет к уплате НДФЛ

Некоторые изменения в законодательство носят отложенный характер. К таким можно отнести изменение, внесенное Федеральным законом от 2.05.15 г. № 113-ФЗ в ст. 223 НК РФ, которое вступило в силу с 1 января 2016 г. Добавлена норма о том, что день списания в установленном порядке безнадежного долга с баланса организации признается датой фактического получения дохода физического лица.

Понятие безнадежных (нереальных для взыскания) долгов приведено в п. 2 ст. 266 НК РФ.

Безнадежными долгами или долгами, нереальными ко взысканию, признаются те долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Также к ним можно отнести долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 2.10.07 г.

№ 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях; у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Согласно ст. 196 ГК РФ общий срок исковой давности составляет три года. День, с которого начинается этот отсчет, определяется в соответствии со ст. 200 ГК РФ. Это может быть:

день, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права; окончание срока исполнения обязательства, если при его возникновении был определен срок исполнения данного обязательства; день предъявления кредитором требования об исполнении обязательства по обязательствам, срок исполнения которых не определен или определен моментом востребования; день окончания срока, предоставляемого для исполнения требования исполнения обязательства, если должнику предоставляется срок для исполнения такого требования.

Задолженность за услуги связи

Не секрет, что иногда граждане меняют телефонных операторов, «забыв» при этом оплатить задолженность за услуги связи. Если сумма большая, то оператор взыскивает ее по суду. По небольшим суммам операторы в суд не подают, так как судебные издержки могут превысить сумму долга.

Таким образом, эта «мелочь» так и числится на балансе оператора, пока не приходит срок ее списания, т. е. проходит срок исковой давности.

День, с которого начинает исчисляться срок исковой давности в отношении оплаты услуг связи физическим лицом, определяется как день исполнения обязательства, определенный в договоре на услуги связи. Порядок, сроки и форма расчетов по услугам относятся к существенным условиям такого договора (п. 23 Правил оказания услуг телефонной связи, утвержденных постановлением Правительства РФ от 9.12.14 г. № 1342).

Таким образом, оператор спишет долг физического лица через 3 года после первого, не оплаченного платежа по услугам связи.

В соответствии со ст. 41 НК РФ списанная сумма признается экономической выгодой физического лица, так как ее можно оценить в денежной форме (Обращаем внимание, не путайте с материальной выгодой! Закрытый перечень ситуаций получения материальной выгоды приведен в ст. 212 НК РФ.)

Таким образом, сумма задолженности включается в доход физического лица и подлежит обложению НДФЛ по ставке 13%.

Поскольку оператор самостоятельно не сможет удержать НДФЛ, то он должен передать сведения о возникшем доходе, сумме НДФЛ и невозможности его удержания в налоговые органы. Сделать это надо не позднее 1 марта года, следующего за тем, в котором был списан безнадежный долг.

В налоговый орган по месту регистрации оператора связи подается форма сведений о доходах физического лица «Справка о доходах физического лица» (форма 2-НДФЛ), утвержденная приказом ФНС России от 30.10.15 г. № ММВ-7-11/485@.

При этом физическое лицо также должно быть оповещено о том, что у него возник доход, с которого необходимо уплатить НДФЛ.

Налоговая инспекция пришлет гражданину налоговое уведомление об уплате налога. Уплатить его необходимо не позднее 1 декабря года, следующего за годом, в котором физическим лицом получен доход.

Закончился первый год применения нормы о признании датой получения дохода дня списания безнадежного долга с баланса организации.

Операторы связи списали долги и передали сведения в свои налоговые инспекции

Писать письма всем неплательщикам операторы не собираются — слишком трудоемкая работа. Есть более простой способ.

На сайте Ростелекома 22 марта 2017 г. была размещена информация «Изменение федерального законодательства о получении экономической выгоды». Оператор сообщил, что в налоговую инспекцию будет передана информация о должниках, на основании которой налоговые органы начислят должникам НДФЛ с сумм просроченной задолженности.

Ростелеком напоминает, что информацию о начислении налогов и состоянии расчетов по ним можно уточнить в своем личном кабинете на портале госуслуг (www.gosuslugi.ru), на сайте ФНС России (www.nalog.ru), либо в письменном уведомлении ФНС России.

Напоминаем, что если налогоплательщик получил доступ в Личный кабинет налогоплательщика, то он получает все документы от налогового органа в электронной форме через сервис ФНС России. На бумажном носителе по почте такие документы не направляются.

Граждане, имеющие такой личный кабинет, которые хотели продолжать получать все налоговые документы (уведомления, требования на уплату налогов и др.) в бумажном виде, должны были до 1 сентября 2016 г. направить уведомление в любой налоговый орган (Информация ФНС России от 7.07.16 г.).

Тем, кто не успел этого сделать, следует заглядывать в свой личный кабинет. За просрочку уплаты налога налоговая инспекция выставит пени, которые рассчитываются за каждый день просрочки в процентах от неуплаченной суммы налога. Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Банка России (ст. 75 НК РФ).

Источник: https://www.klerk.ru/buh/articles/459939/

Ситуация: банк списал долг по кредиту, налоговая требует НДФЛ

Лет пять назад вы взяли кредит, а отдать его полностью не смогли. Банк попробовал взыскать ваш долг, вас порядком помучили коллекторы, но в итоге отстали. Вы уже и думать забыли об этом долге, но вот в один прекрасный день вас уведомляют о том, что ваш долг был списан, и с его суммы надо платить государству налог. Скажем сразу: это не развод, а суровые реалии. Почему налоговая требует НДФЛ с суммы списанного долга по кредиту, можно ли не платить этот налог, как узнать, списан ли ваш долг — сайт «Вести права» отвечает на вопросы своих читателей.

Это что-то новенькое: теперь у нас в России и с долгов налоги считают?

На самом деле не новенькое. Такая возможность существовала в законодательстве и раньше, просто было не совсем понятно, когда именно должник обязан платить налог со своего списанного долга. С 1 января 2016 года вступили в силу изменения в Налоговый кодекс касательно порядка начисления такого налога (статья 223 НК РФ).

Теперь налог начисляется за тот год, в котором долг был списан с баланса организации-кредитора. Никакой новый налог в связи с этим не вводился, просто была усовершенствована процедура налогообложения списанных безнадежных долгов. Применяется новый порядок к уплате налогов за 2016 год, то есть к списанным в 2016 году долгам.

Какой долг могут признать безнадежным и списать?

Чаще всего безнадежными признают долги как минимум 3-летней давности. Именно столько составляет срок исковой давности для обращения в суд с иском о взыскании долга. По окончании этого периода банк, конечно, тоже может подать иск в суд, но скорее всего не будет этого делать. Если банк подаст иск в суд после 3 лет, его должник может заявить о пропуске срока исковой давности, и это станет самостоятельным основанием для отказа банку в иске. Учтите, что банк не обязательно будет списывать ваш долг сразу же по окончании 3 лет, а может сделать это и гораздо позже.

2. Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Статья 266 Налогового кодекса РФ

Сообщают ли банки о списании кредитного долга в налоговую?

Да, у всех банков (а также прочих организаций, списавших безнадежные долги физлиц, включая операторов сотовой связи) есть обязанность по передаче данных в налоговую инспекцию. По окончании налогового периода (календарного года) в срок до 1 марта следующего года организация, списавшая долг, сообщает в налоговую о невозможности удержать налог со своих безнадежных должников.

К сведению:

Информация о налогах на долги на сайте Ростелекома, Билайна.

Почему я должен платить налог, если банк списал мой долг?

Дело в том, что по российскому законодательству в налоговую базу для расчета налога на доходы физических лиц (НДФЛ) включается не только ваша зарплата, но и «имущественная выгода». В данном случае ваша выгода очевидна: вам не придется возвращать банку свой долг по кредиту. Можно сказать, вы экономите энную сумму за счет того, что не будете отдавать ее банку.

С какого списанного долга надо платить налог?

С любого, перечень открытый и не ограничивается лишь кредитными долгами. Долги по неиспользуемым сим-картам (отданным приятелю или оформленным для бывших девушек), долги за коммунальные услуги, капремонт, электроэнергию, домашний интернет и телевидение, долги по микрозаймам, проданные коллекторам долги — во всех этих случаях при списании безнадежного долга ваш кредитор (банк, МФО, коллекторское агентство, управляющая компания и т.п.) обязан «слить» данные о вас в налоговую.

Как узнать, списали ли мой долг по кредиту, и надо ли мне платить налог?

- Через личный кабинет налогоплательщика. Получить пароль к нему можно в любой налоговой инспекции по паспорту. По окончании года по мере сдачи годовой отчетности компаниями в личном кабинете будут появляться справки 2-НДФЛ со всех ваших мест работы и из других организаций, которые выплачивали вам доход.

Кроме того, в личном кабинете можно будет найти и налоговое уведомление на уплату НДФЛ со списанного долга. Все уже привыкли к тому, что налоговая ежегодно рассылает уведомление на уплату имущественных налогов. Теперь в этом уведомлении будет отдельный раздел для налога на списанные долги.

- Из «письма счастья» от вашего кредитора. По закону вас должны уведомить о списании безнадежного долга.

Поэтому старайтесь всегда и везде указывать свой актуальный почтовый адрес и сообщать вовремя о его изменении. Также не нужно игнорировать почтовые извещения о заказных письмах на ваше имя и получать их в течение месяца с даты поступления в почтовое отделение. К сведению: судебные повестки хранятся на почте всего 7 дней.

- Спросить в банке (УК, МФО, у сотового оператора). По вашему запросу кредитор наверняка не откажется выдать вам копию уведомления. Возможно, для этого потребуется написать специальное заявление и подождать несколько дней.

А сколько составляет налог на списанный долг?

13% от суммы списанного безнадежного долга. Если вы были должны банку (по его мнению) астрономическую сумму, скажем, в 300 тысяч рублей, вам придется заплатить налог 39 тысяч рублей.

Нехило! А может, есть какая-то лазейка, как не платить этот налог?

Да, есть несколько вариантов, как можно легально избежать уплаты налога на списанный долг.

1. Освобождение от НДФЛ

В конце 2017 года в статью 217 НК РФ добавили пункт 72. По нему от НДФЛ освобождаются доходы, полученные с 1 января 2015 по 1 декабря 2017 года, по которым налоговый агент не удержал налог и представил сведения о невозможности удержания НДФЛ. В пункте есть ряд исключений: доходы, на которые не распространяется такая возможность освобождения от налога, в том числе дивиденды, вознаграждение за трудовые обязанности, работы или услуги, материальная выгода, доходы в натуральной форме, выигрыши и призы.

Доходы от списания безнадежного долга с баланса организации в исключения не попадают, поэтому по ним можно получить освобождение от НДФЛ. По этому поводу существует даже разъяснения Минфина — письмо от 13.06.2018 №03-04-05/40466. Из письма следует, что можно претендовать на освобождение от налога по признанным безнадежными и списанным кредитным долгам при соблюдении следующих условий:

Источник: https://vestiprava.com/stati/situatsiya-bank-spisal-dolg-po-kreditu-nalogovaya-trebuet-ndfl.html

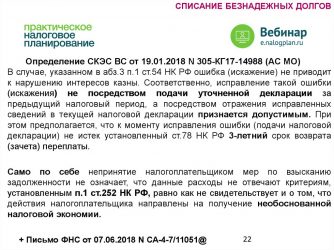

Списание дебиторской задолженности

Безнадежная задолженность без мер взыскания: Бобро Анатолий, налоговый эксперт Приказ Минфина от Так и вышло: Коротко прокомментируем новые ОНК, ориентированные на хозяйственников. Безнадежная задолженность. Наиболее ожидаемой и в то же время — неожиданной, конечно, является ОНК относительно признания задолженности безнадежной без необходимости обращения в суд.

Минфин четко и однозначно утверждает: Им этим подпунктом не устанавливаются никакие дополнительные условия для признания такой задолженности безнадежной. Эта норма НКУ не предусматривает необходимость принятия плательщиком налога — кредитором каких-либо мер по взысканию задолженности, в частности в судебном порядке, признанию должника банкротом и т.

А вот ГФСУ постоянно фискалила на ровном месте. Верно цитируя п. Они настойчиво утверждают, что задолженность с истекшим сроком исковой давности будет относиться к безнадежной,!

Более того, в консультациях текущего года налоговики пошли еще дальше в придумывании дополнительных условностей: Они отмечают, что направление претензий не является достаточной мерой.

Наконец-то в поддержку законной позиции официально выступил и Минфин. Считаем, что такой подход должен применяться как после, так и до появления этой ОНК, ведь Минфин лишь разъясняет норму НКУ, которая остается неизменной.

Прощение долга. Теперь посмотрим на ОНК относительно надлежащего уведомления должника — физического лица об аннулировании прощении долга. В ней разъясняется порядок взыскания налога на доходы физических лиц далее — НДФЛ по предписаниям п. Для лучшего восприятия напомним ключевые моменты.

В общий месячный годовой налогооблагаемый доход плательщика включается, в частности, доход, полученный плательщиком как дополнительное благо п. Одним из видов дополнительного блага считается основная сумма долга кредита плательщика, прощенного аннулированного кредитором по его самостоятельному решению, не связанному с процедурой банкротства, до истечения срока исковой давности п.

По-хорошему, обязанность по взысканию НДФЛ должна касаться обеих сторон. Кредитор обязан: Должник должен: Следовательно, условиями возложения на должника обязанности относительно уплаты НДФЛ с прощенного долга, является включение кредитором суммы в ф. В противном случае при неуведомлении кредитор обязан исполнить все обязанности налогового агента.

В результате к убыткам от списания долга кредитору добавляются еще и убытки от уплаты НДФЛ. А потому вопрос информирования должника для кредитора весьма актуален. Согласно п. При этом НКУ не установлено ограничений относительно сроков, в которые кредитор должен уведомить должника об аннулировании прощении долга.

Ценность этой ОНК — в разъяснении, которое считается! При, соответственно, первом способе, в качестве достаточного подтверждения может выступать соответствующий документ, подтверждающий факт направления письма.

В том числе расчетный документ кассовый чек, квитанция и т. Причем расчетный документ должен быть от оператора почтовой связи, который внесен в ЕГР таких операторов. Минфин обращает внимание, что НКУ не содержит требований: Достаточным подтверждением уведомления должника о прощении долга является: Еще одно.

Нельзя не вспомнить ОНК относительно налогообложения операций по прощению или списанию задолженности, утвержденную приказом МФУ от В ней Минфин утверждает, что списание банком в бухучете выданного должнику кредита не является прощением долга, сумма списанной банком задолженности не включается в налогооблагаемый доход должника для целей применения п.

Иначе говоря, бухсписание кредита еще не означает его прощения. Заинтересовал журнал? Получайте по подписке больше статей и специальных предложений Как Вас зовут?

Списание просроченной дебиторской и кредиторской задолженности «упрощенцами»

Какую задолженность можно списать Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая.

Обратите внимание! Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства. Если данные о фактическом прекращении работы внесены в реестр до 1 сентября года, то долги такой фирмы списываются по общим правилам.

Если денежные средства вам должен индивидуальный предприниматель, вы не можете провести процедуру списания дебиторской задолженности только по причине его исключения из ЕГРИП, поскольку ИП отвечает по долгам всем своим имуществом письмо Минфина России от

Обычно она возникает по расчетам с поставщиками и подрядчиками за оформленные по документам материальные ценности, выполненные работы и оказанные услуги. Дело в том, что наиболее распространенной проблемой в такой ситуации является проблема нехватки оборотных средств. Ведь такие долги не предполагаются для погашения, а проходят только по документам. Получается замкнутый круг — постоянно растущая кредиторская задолженность.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Почему должники не покупают свою дебиторскую задолженность Аукционы по банкротству

Когда срок истечет, компания списывает дебиторскую задолженность в расходы.

Для этого нужно подготовить документы, которые подтвердят срок образования задолженности: Чтобы правильно отражать операции в учете, воспользуйтесь банком проводок Если должник все-таки пытаются вернуть долг оплатил часть, написал письмо, что погасит долг , списание дебиторской задолженности с истекшим сроком исковой давности невозможно.

Так как срок начинает течь заново. Обратите внимание, если у вашей компании есть стречный долг перед должником, безопаснее списать дебиторку только в той части, которая превышает встречную кредиторскую задолженность письмо Минфина от Списание дебиторской задолженности:

Налог на прибыль организаций.

Налогообложение деятельности УК Хоть и щебечет постоянно господин Чибис о том, что население исправно оплачивает жилищно-коммунальные услуги, есть группа собственников, взыскать с которых задолженность практически невозможно.

Чаще всего это маргинальные личности, которых разве что в кунсткамеру сдать, да и то не возьмут, так как там слишком много претендентов на одно место. О последствиях то мы и поговорим… Не платят ироды… Начинаем списывать задолженность… Бухгалтерский учет.

Долг собственника помещения перед управляющей организацией необходимо признать безнадежным и списать с баланса в полной сумме включая НДС, если произошло одно из следующих событий п.

Как списать безнадежные долги для налогового учета

С наиболее частыми вопросами списания дебиторской задолженности предлагаю разобраться. Можно ли включить в расходы сумму задолженности с истекшим сроком исковой давности, если должник находится в процессе банкротства? Согласно позиции Минфина РФ такая задолженность не включается во внереализационные расходы, если производство в отношении должника не завершено, а кредитор включен в реестр кредиторов.

Королева Елена эксперт службы Правового консалтинга ГАРАНТ Волкова Ольга эксперт службы Правового консалтинга ГАРАНТ Как происходит списание задолженности с истекшим сроком исковой давности в бухгалтерском учете при условии, что контрагенты — физические лица, не с каждым из которых велась переписка касательно существующей задолженности, и отсутствуют официальные документы, подтверждающие невозможность ее взыскания? Законодательством о бухгалтерском учете не установлено специальных правил для списания невозможной ко взысканию в связи с истечением срока исковой давности дебиторской или кредиторской задолженности физических лиц, поэтому для его осуществления в общем порядке издается приказ руководителя, утверждающего результаты проведенной инвентаризации расчетов, расчет задолженности, предлагаемой к списанию; первичные документы, подтверждающие ее возникновение копии договора на оказание услуг, квитанций, лицевых счетов абонентов.

В любой момент вы можете отписаться от рассылки. Сомнительный и безнадежный долг: Разгулин, действительный государственный советник РФ 3 класса НК РФ позволяет налогоплательщику налога на прибыль уменьшить налоговую базу на отчисления в резерв по сомнительным долгам, а после наступления определенных условий списать в расходы так и не оплаченную задолженность.

При этом списание безнадежного долга должника-физлица может повлечь для него налоговые последствия по НДФЛ. Изменениям, связанным с признанием задолженности сомнительной и списанием безнадежных долгов, посвящено интервью с экспертом. Согласно пункту 1 статьи НК РФ сомнительный долг — это задолженность перед налогоплательщиком, которая: Причем, указанные признаки должны присутствовать в совокупности.

Последующее обесценение залога не позволяет отнести задолженность к сомнительной.