Что такое дебиторская и кредиторская задолженности юридических лиц? Чем они характеризуются?

Задолженность бывает кредиторской и дебиторской.

Кредиторская задолженность и ее виды

Под кредиторской задолженностью юрлица понимаются обязательства, которые такое лицо должно исполнить в отношении своих контрагентов, работников, налоговых органов и иных лиц. Кредиторская задолженность является пассивом компании и возникает в силу требований закона или как следствие заключенных договоров.

Кредиторскую задолженность можно классифицировать по следующим критериям:

- длительность;

- вид требователя;

- содержание обязательств;

- добросовестность погашения;

- валюта.

По длительности

По длительности задолженность фирмы может быть краткосрочная, среднесрочная и долгосрочная.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

К краткосрочным относятся обязательства, срок исполнения которых составляет менее 3 месяцев, срок исполнения среднесрочных обязательств – от 3 месяцев до года, а займы, взятые на год и более, являются долгосрочными.

Уменьшение доли краткосрочных займов вместе с ростом долгосрочных обязательств повышает вероятность банкротства в будущем, так как вероятность наступления финансового кризиса за большой срок выше, чем за короткий.

По виду требователя

По виду требователя задолженность может быть:

- общая кредиторская;

- депонентская;

- налоговая.

Общая кредиторская задолженность возникает перед банками, частными заемщиками, инвесторами, поставщиками коммунальных услуг, оборудования и сырья (материалов), а также перед подрядчиками, когда оплата перечисляется после принятия работы.

Депонентская задолженность – это задолженность перед работниками компании по заработной плате, социальным и выходным пособиям, положенным по трудовому законодательству. Возникает вследствие положений ТК РФ и договоров, заключенных с работниками.

Налоговая задолженность возникает у предприятия перед органами ФНС на основании факта получения прибыли от занятия предпринимательской или иной лицензированной деятельностью, для которой было создано юрлицо.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

По содержанию обязательств

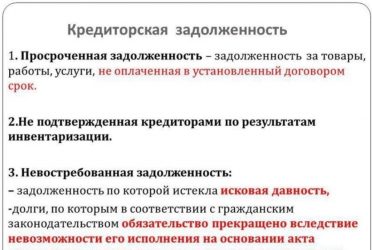

Кредиторские обязательства могут быть в форме денег, а также товаров, работ или услуг, которые компания должна уплатить, поставить или исполнить в пользу третьего лица в соответствии с условиями договора с таким лицом или требований закона. Вне зависимости от формы просроченные обязательства могут истребоваться в судебном порядке.

По добросовестности погашения

По добросовестности погашения кредиторская задолженность может быть:

- нормальная;

- просроченная.

Нормальная задолженность исполняется в установленные сроки, а просроченная делится, в свою очередь, на проблемную и невостребованную.

Проблемная кредиторская задолженность предполагает неистекший срок ее взыскания в судебном порядке – такие долги часто являются причиной убытков и несостоятельности.

Невостребованная задолженность – это долги с истекшим сроком исковой давности, их можно исключать из списка пассивов, так как взыскать такие долги в порядке искового производства или дела о банкротстве нельзя.

По виду валюты

Кредиторская задолженность может измеряться как в рублях, так и в иностранной валюте, при этом важно учесть, что возврат задолженности должен производиться в той же валюте, в которой она возникла, что делает долги в иностранной валюте более рискованными, так как рост ее курса увеличит расходы на возврат долга. При оплате задолженности в валюте средства компании пересчитываются по курсу ЦБ на дату произведения расчета.

Дебиторская задолженность и ее виды

К дебиторской задолженности предприятия относятся обязательства, которые несут в его пользу третьи лица. Такой вид задолженности является частью оборотных активов, так как предполагает пополнение капитала компании в будущем.

Дебиторская задолженность классифицируется:

- по содержанию обязательств;

- по виду должника;

- по продолжительности;

- по вероятности возврата.

По виду должника

Должниками по дебиторской задолженности могут являться:

- физические лица – потребители продукции компании;

- контрагенты по сделкам;

- подрядчики, получившие аванс.

Обязательства подрядчиков выражаются в форме работы или поставки товара, которую они должны исполнить по факту полученного аванса. Дебиторские обязательства физлиц возникают, если компания продает товары или оказывает услуги с условием постоплаты. В таком случае рассчитывается суммарная дебиторская задолженность по всем клиентам, которая считается активом и частью оборотного капитала компании.

По вероятности возврата

Вероятность возврата (или качество) дебиторской задолженности может быть:

- высокой;

- средней;

- низкой.

Долги в пользу фирмы с высокой вероятностью возврата, или текущая дебиторская задолженность, является высоколиквидным активом и, как правило, относится к краткосрочным обязательствам (платежи постоянных клиентов за продукцию).

Долги среднего и низкого качества могут быть проблемными и хроническими. К проблемной задолженности относят просроченные обязательства, подлежащие взысканию путем переговоров, продажи предмета залога или обращения в суд. Важно учесть, что по проблемной задолженности не должен истечь срок исковой давности.

Проблемную задолженность называют сомнительной к возврату, если она не обеспечена залогом, поручительством или иным обязательством при наличии просрочки более 3 месяцев. Взыскание такой задолженности часто возможно только в судебном порядке или через коллекторское агентство. Создают проблемную задолженность чаще всего случайные контрагенты, получившие аванс, а также лица, которым был предоставлен заем на индивидуальных условиях.

Небольшую просроченную задолженность по регулярным обязательствам называют хронической. Примером такой задолженности могут быть суммы, которые постоянные клиенты вносят с опозданием на несколько дней, а также просрочки по нематериальным обязательствам, препятствием к исполнению которых являются сезонные колебания погодных условий или внешняя конъюнктура рынка.

Дебиторскую задолженность называют безнадежной, если:

- пропущен срок исковой давности по взысканию долга;

- фирма должника ликвидирована или полностью разорена.

Несмотря на пропуск сроков исковой давности, компания вправе подавать иск о взыскании любых долгов на основании заключенных с должником договоров. Суд принимает такие заявления и может вынести решение в пользу компании-заявителя, но должник может подать в суд возражение о применении сроков исковой давности с момента 10 дней после вынесения судом определения о присуждении должнику выплаты.

Начало течения срока исковой давности по взысканию безнадежной дебиторской задолженности можно оспаривать на суде, приведя доказательства того, что должник признавал наличие обязательств менее трех лет назад. В качестве таких доказательств можно приложить записи телефонных переговоров с должником, где он соглашается с наличием долга, квитанции о проведении частичных платежей и т. д.

По продолжительности

Дебиторская задолженность может быть краткосрочной, среднесрочной и долгосрочной. К краткосрочной задолженности относятся все отложенные платежи клиентов за продукцию фирмы, как правило, такие платежи вносятся в течение нескольких дней.

К среднесрочным долгам относятся те, которые числятся за плательщиками по займам (до 6 месяцев), а долгосрочная дебиторская задолженность, как правило, имеется только у финансовых организаций, занимающихся выдачей займов в качестве основной деятельности.

К долгосрочной задолженности при этом не относятся невозвратные долги, просрочки по которым составляют несколько лет, а только те долги, которые изначально были оформлены на долгий срок.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/bankrotstvo/yuridicheskix-lic/zadolzennost.html

Проводки списание дебиторской задолженности, безнадежной и по решению суда

Многие компании и организации сталкиваются с дебиторской задолженностью, частью активов предприятия, которые могут выступать как оборотный капитал. В то же время дебиторская задолженность может быть:

- Просроченной. Такая задолженность возникает от пропуска срока оплаты поставленных товаров или услуг другой компании или физическому лицу. Она может быть как сомнительного, так и безнадежного характера.

- Под сомнительной дебиторской задолженностью понимают долги, которые финансового не обеспечены: нет банковской гарантии оплаты или поручительского соглашения. Такой долг по окончании срока исковой давности, обычно это 3 года, перерастает в безнадежный долг, который нереально взыскать с контрагента.

- Нормальной дебиторской задолженностью называют долги, срок оплаты которых еще не наступил, но в то же время имущество было передано третьей стороне по оплаченному авансу поставки.

Какая дебиторская задолженность подлежит списанию

Долги перед предприятием всегда создают неприятную финансовую обстановку: компания не только не получила причитающихся ей денежных сумм, но и обязана включать их в чистую прибыль и оплачивать налоги, исходя из сложившейся финансовой обстановки. Такая ситуация искажает настоящее положение дел предприятия, и компания старается списать долги. Но это можно будет сделать только тогда, когда все попытки законного взыскания долгов не увенчались успехом.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Чтобы списать дебиторскую задолженность, нужно выяснить причины ее возникновения и отнести ее к той или иной группе безнадежных долгов:

- На основании НК РФ дебиторскую задолженность относят к внереализованным расходам, если погашение по тем или иным причинам неосуществимо. Это, например, долги по которым срок исковой давности прошел, и взыскать долг даже в судебном порядке не представляется возможным по причине ликвидации или начатой процедуры банкротства. Списание подобных долгов происходит за счет резервных средств предприятия, созданного как раз для этой цели. Даже после списания долга, его отображают в балансе еще 5 лет, поскольку может выявиться и платежеспособность должника.

- Просроченная дебиторская задолженность может быть отнесена на расходные операции только после отказа судебных органов в погашении долга, опять же, по разным причинам. Но срок искового производства может быть продлен, если контрагент признает свои публично, и в этом случае отчет опять продляется на 3 года.

- При отсутствии возможности реально взыскать долги, поскольку издержки на судопроизводство могут превышать сумму самих долгов, то и эти долги по распоряжению руководства могут быть списаны. Или по постановлению исполнительной власти, когда приставом написано объяснение о неплатежеспособности должника.

- Если компания-должник ликвидирована.

Подготовка к списанию задолженности

Списание дебиторской задолженности происходит как в бухгалтерском, так и в налоговом учете по предварительно подготовленным документам, объясняющим происхождение задолженности, его размер и срок возникновения.

К таким документам относят:

- Договоры поставки товаров или оказания услуг.

- Документы, подтверждающие отгрузку товаров или акт приемки за выполнение определенных работ или предоставление услуг.

- Платежные или другие документы, подтверждающие факт оплаты аванса компанией, не исполнившей свои обязательства по оплате, акты проверки задолженности.

Чтобы были основания для списания, нужно провести инвентаризацию долгов, составить акты на конец отчетного года. Руководство предприятия выносит решение по результатам проведенной инвентаризации о списании долгов как безнадежных.

Анализу подвергаются все финансовые операции, проводимые предприятием, выявляется точная сумма задолженности по каждой позиции.

Всю подготовленную документацию отправляют в уполномоченную организацию, которая принимает решение о списании или взыскании дебиторской задолженности.

Типовые проводки по списанию безнадежных долгов

Бухгалтеры как больших, так и малых организаций обязаны следить за состоянием дебиторской задолженности, и поэтому на предприятиях создаются резервные фонды для критических ситуаций. Проводки по списанию дебиторской задолженности во многом зависят от объема созданного резервного фонда: хватит ли собственных средств на возмещение. Резервы могут создаваться по каждой сомнительной или безнадежной задолженности, а их величина зависит от финансового состояния компании. И если они не будут использованы за отчетный период, то их объединяют с общими финансовыми результатами.

Обычно бухгалтеры составляют инвентаризационную ведомость о состоянии задолженности на конец отчетного периода, согласно учетной политики предприятия. Руководитель издает распоряжение о списании, а бухгалтерские сотрудники делают типичные проводки, если есть резервный фонд:

- Списание проводится через счет 62 (расчеты с агентами) на счет 63 (за счет созданного резерва). В основании проводки указывают номер договора с клиентов на поставку товаров или оказание услуг.

- Та же сумма отражается на балансовом счете 007 (за счет списания убытков по дебиторским задолженностям). Обратите внимание на отражение этого счета, так как любая проверяющая организация интересуется в первую очередь именно им.

Если резервный фонд не создан, то делают следующие проводки:

- Задолженность заносят на счет 91.2 (статья прочих расходов).

Если компания-должник решила оплатить свою задолженность, то делается проводка:

- В счете 51 (отображает расчетный счет) в строке 91.1 записывается полученная от должника сумма, в качестве основания указывается банковский счет, откуда пришли поступления.

- Одновременно та же сумма отображается на счете 007.

В случае проверок компании, у бухгалтера должны быть подтверждающие документы, на случай неплатежеспособности должника. Все документы хранят в отдельной папке.

Списание сомнительной дебиторской задолженности: проводки

Все операции, связанные с сомнительными дебиторскими задолженностями списываются за счет созданного резерва. В этом случае делаются проводки:

Д 63: К 62 – так проводится списание сомнительной задолженности за счет зарезервированных средств. Если за отчетный период суммы сомнительных долгов превышают сумму резерва, то разница отображается в статье прочих расходов:

Д91.2: К62 – отображение списанной задолженности без использования зарезервированных сумм. Но списание этого долга не аннулируется, и в течение 5-ти последующих лет сумму отображают в балансе по счету 007.

Списание невостребованной дебиторской задолженности проводки

Невостребованная дебиторская задолженность может возникнуть по 2-м причинам:

- В случае ликвидации предприятия.

- При истечении срока давности по требованиям.

Чтобы была возможность списания невостребованной задолженности необходимо подготовить ряд документов-оснований:

- Составленный бухгалтером инвентаризационный акт об анализе возложенных на контрагента обязательств.

- Справка бухгалтера о расчете срока предъявления претензий, исходя из заключенных договоров.

- Объяснительную записку, в которой указывается причина возникшего долга.

- Первоначальную документацию.

- Неучтенный состав денежных средств.

Подготовленные документы рассматривает руководитель предприятия, и на их основании издается приказ о списании.

Списание дебиторской задолженности и налоговый учет

Проводки по списанию задолженностей отображаются в налоговых отчетах, но для этого действия должны быть приведены основания для списания:

- Окончание срока на взыскания – трехлетний беспрерывный срок.

- Решения судебных или исполнительных органов об отсутствии средств по погашению задолженности.

- Если задолжала ликвидированная организация.

При создании резервного фонда долги зачислены в фонд, и оплата налоговой базы не производится. По итогам отчетного периода делается расчет, и если долги превышают зарезервированные средства, то с разницы уплачивают подоходный налог.

Если фонд резерва не создавался, то пересчет проводят ежемесячно, и перенос уплаты налогов на другой отчетный период запрещен.

Списание проводят в следующем порядке: С субсчета дебета 76 (отложенные платежи по НДС) и кредита счета 68 (расчеты за НДС), в основании проводки делают запись о данных акта проверки.

Списание дебиторской задолженности по решению суда: проводки

Судебное решение о списании дебиторской задолженности выносится на основании окончания конкурсного производства в отношении компании-банкрота, и вынесением решения об исключении его из единого реестра юридических лиц.

Списание производится проводками:

Дебет 91.02 – кредит 60.

По окончании отчетного периода:

Дебет 99 – кредит 60.

В конце года:

Дебет 94 – кредит 99.

Таким образом, актив будет уменьшен, но переходит задолженность в пассивную часть.

Списание дебиторской задолженности: проводки УСН

Если предприятие работает по упрощенной системе налогообложения, то все финансовые операции отображаются в кассовой книге, и иногда бухгалтеры не делают оформление задолженностей, что является нарушением.

Списание оформляется теми же проводками, что и при общем налогообложении.

Учет НДС при списании невозвратного долга покупателя

Ведение налогового учета предусматривает включение в состав расходов и дебиторской задолженности, причем налогообложению подвергается вся сумма.

В разъяснениях Минфина РФ указано, что для определения базы налогообложения на полученную прибыль, когда не созданы резервные средства, у налогоплательщиков есть право списания дебиторской задолженности на затратный счет с НДС.

Этого же мнения придерживается и Высший Арбитражный Суд, они разъясняют, что Налоговый Кодекс не содержит правовых оснований по формированию налоговой базы без учета налога на добавленную стоимость, а наоборот, только с учетом НДС.

Источник: https://corphunter.ru/ooo/otchetnost/debitorskoj-zadolzhennost.html

Списание дебиторской задолженности по решению суда проводки

Многие компании и организации сталкиваются с дебиторской задолженностью, частью активов предприятия, которые могут выступать как оборотный капитал. В то же время дебиторская задолженность может быть:

- Просроченной. Такая задолженность возникает от пропуска срока оплаты поставленных товаров или услуг другой компании или физическому лицу. Она может быть как сомнительного, так и безнадежного характера.

- Под сомнительной дебиторской задолженностью понимают долги, которые финансового не обеспечены: нет банковской гарантии оплаты или поручительского соглашения. Такой долг по окончании срока исковой давности, обычно это 3 года, перерастает в безнадежный долг, который нереально взыскать с контрагента.

- Нормальной дебиторской задолженностью называют долги, срок оплаты которых еще не наступил, но в то же время имущество было передано третьей стороне по оплаченному авансу поставки.

Об утверждении порядка признания и списания невостребованной кредиторской и дебиторской задолженности, от 24 июля 2015 года №сэд-08-01-09-951

На основании Приказа Министерства финансов Российской Федерации от 1 декабря 2010 года N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», в соответствии с Положением о департаменте образования администрации города Перми, утвержденным решением Пермской городской Думы от 12 сентября 2006 года N 224, Приказ начальника департамента образования от 3 июня 2015 года N СЭД-08-01-09-714 «Об утверждении плана мероприятий по устранению замечаний Контрольно-счетной палаты города Перми, выявленных внешней проверкой бюджетной отчетности за 2014 год» приказываю:

1. Утвердить прилагаемый Порядок признания и списания невостребованной кредиторской задолженности и нереальной к взысканию дебиторской задолженности муниципальными учреждениями, подведомственными департаменту образования администрации города Перми.

2. Настоящий Приказ вступает в силу с даты подписания.

3. Контроль за исполнением приказа возложить на начальника управления финансами Овсянникову Ю.А.

Л.А.ГАДЖИЕВА

Порядок признания и списания невостребованной кредиторской задолженности и нереальной к взысканию дебиторской задолженности муниципальными учреждениями, подведомственными департаменту образования администрации города перми

УТВЕРЖДЕНПриказомначальника департаментаобразования администрациигорода Перми

от 24.07.2015 N СЭД-08-01-09-951

Настоящий Порядок признания и списания невостребованной кредиторской задолженности и нереальной к взысканию безнадежной дебиторской задолженности муниципальными учреждениями, подведомственными департаменту образования администрации города Перми (далее — Порядок) разработан в соответствии с нормами Гражданского кодекса Российской Федерации, Бюджетного кодекса Российской Федерации, инструкциями по бюджетному и бухгалтерскому учету, утвержденными приказами Министерства финансов Российской Федерации от 1 декабря 2010 года N 157н, от 6 декабря 2010 года N 162н; от 16 декабря 2010 года N 174н; от 23 декабря 2010 года N 183н, и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов Российской Федерации от 13 июня 1995 года N 49.

Настоящий Порядок устанавливает критерии отнесения кредиторской задолженности к невостребованной и дебиторской задолженности к безнадежной, перечень документов, на основании которых дебиторская и кредиторская задолженность подлежат списанию, порядок отражения списания дебиторской и кредиторской задолженности в бухгалтерском учете.

I. Основные понятия и термины

Дебиторская задолженность представляет собой сумму обязательств, причитающихся учреждению от юридических и физических лиц в итоге хозяйственных взаимоотношений с ними.

Кредиторская задолженность представляет собой сумму обязательств, причитающихся к уплате в пользу других юридических и физических лиц.

Исковой срок — срок для защиты права по иску лица, право которого нарушено. Общий срок исковой давности устанавливается в три года.

Исковая давность — время, в течение которого учреждение может востребовать дебиторскую задолженность или обязано погасить кредиторскую задолженность.

II. Критерии отнесения дебиторской задолженности к безнадежной и кредиторской задолженности к невостребованной

При определении критериев отнесения дебиторской задолженности к безнадежной и кредиторской задолженности к невостребованной необходимо руководствоваться нормами гражданского законодательства.

К таким критериям относятся:

2.1. обязательство прекращается невозможностью исполнения, если она вызвана наступившим после возникновения обстоятельством, за которое ни одна из сторон не отвечает (п. 1 ст. 416 ГК РФ):

2.1.2. в случае невозможности исполнения должником обязательства, вызванной виновными действиями кредитора, последний не вправе требовать возвращения исполненного им по обязательству (п. 2 ст. 416 ГК РФ);

2.2. если в результате издания акта государственного органа исполнение обязательства становится невозможным полностью или частично, обязательство прекращается полностью или в соответствующей части. Стороны, понесшие в результате этого убытки, вправе требовать их возмещения (п. 1 ст. 417 ГК РФ):

2.2.1. в случае признания недействительным либо отмены в установленном порядке акта органа государственной власти или органа местного самоуправления обязательство не считается прекращенным, если иное не вытекает из соглашения сторон или существа обязательства либо если кредитор в разумный срок не отказался от исполнения обязательства (п. 3 ст. 417 ГК РФ);

2.3. обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника (п. 1 ст. 418 ГК РФ);

2.3.1. обязательство прекращается смертью кредитора, если исполнение предназначено лично для кредитора либо обязательство иным образом неразрывно связано с личностью кредитора (п. 2 ст. 418 ГК РФ);

2.4. обязательство прекращается ликвидацией юридического лица (должника или кредитора), кроме случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (по требованиям о возмещении вреда, причиненного жизни или здоровью и др.) (ст. 419 ГК РФ).

III. Порядок выявления безнадежной дебиторской и невостребованной кредиторской задолженности

3.1. Для работы с безнадежной дебиторской и невостребованной кредиторской задолженностью в учреждении создается инвентаризационная комиссия.

3.2. Безнадежная дебиторская и невостребованная кредиторская задолженности по каждому обязательству выявляются по результатам инвентаризации.

Инвентаризация дебиторской и кредиторской задолженности проводится регулярно, но не менее двух раз в год, чтобы не пропустить срок исковой давности. Сроки и периодичность проведения инвентаризации отражаются в учетной политике учреждения.

Проведение инвентаризации дебиторской и кредиторской задолженности перед составлением годового отчета.

3.3. Для определения безнадежной дебиторской задолженности и невостребованной кредиторской задолженности инвентаризационной комиссии необходимо:

3.3.1. Определить срок исковой давности:

3.3.1.1. проанализировать первичную документацию (договоры, акты выполненных работ, услуг, счета, счета-фактуры и др.) для проверки срока давности по задолженности с момента исполнения обязательств;

3.3.1.2. проанализировать первичную документацию, отражающую факты признания либо непризнания контрагентом задолженности перед учреждением;

3.3.1.3. рассчитать срок исковой давности по каждой части задолженности в случаях, когда задолженность сформирована по нескольким основаниям с учетом исследования влияния операций, производимых с контрагентом, на течение срока исковой давности;

3.3.1.4. проанализировать наличие событий, приостанавливающих течение срока исковой деятельности, приводящих к невозможности исполнения обязательств, в том числе проанализировать соответствующие акты государственных органов и исполнительные листы.

3.3.2. Провести документальную проверку:

3.3.2.1. правильности расчетов с юридическими и физическими лицами;

3.3.2.2. правильности и обоснованности числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

3.3.2.3. правильности и обоснованности сумм безнадежной дебиторской задолженности и невостребованной кредиторской задолженности.

IV. Порядок списания безнадежной дебиторской задолженности и невостребованной кредиторской задолженности

4.1. Основанием для списания безнадежной дебиторской задолженности и невостребованной кредиторской задолженности в связи с истечением срока исковой давности являются:

документы, подтверждающие возникновение долга (договоры, платежные поручения и т.д.);

документы, подтверждающие ведение учреждением претензионной работы (почтовые квитанции, описи вложения к письмам о претензиях в адрес контрагента и т.д.);

документы, подтверждающие прерывание срока исковой давности (частичное возмещение задолженности, обращение с просьбой об отсрочке платежа и т.д.);

документы, из которых следует, что срок исковой давности истек (акт инвентаризации, объяснительная записка главного бухгалтера).

4.2. Основанием для списания безнадежной дебиторской задолженности и невостребованной кредиторской задолженности до истечения срока исковой давности являются:

документы, подтверждающие, что обязательство прекращено вследствие невозможности его исполнения;

документы, подтверждающие, что обязательство прекращено на основании акта государственного органа;

документы, подтверждающие, что обязательство прекращено смертью должника (копия свидетельства о смерти физического лица или копии судебного решения об объявлении физического лица умершим) или копии судебного решения об объявлении физического лица умершим);

документы, подтверждающие, что обязательство прекращено ликвидацией организации (выписка из Единого государственного реестра юридических лиц, содержащих сведения о государственной регистрации юридического лица в связи с его ликвидацией);

документы, подтверждающие, что обязательство прекращено на основании судебного акта об отказе во взыскании задолженности.

4.3. При наличии соответствующих оправдательных документов списание с баланса безнадежной дебиторской задолженности и невостребованной кредиторской задолженности производится с соблюдением следующих требований:

по результатам проведенной инвентаризации;

по каждому обязательству;

на основании письменного обоснования;

на основании приказа руководителя учреждения — для бюджетных и автономных учреждений;

на основании приказа главного распорядителя бюджетных средств — для казенных учреждений.

Письменное обоснование, подтверждающее необходимость и целесообразность списания с балансового учета безнадежной дебиторской задолженности и невостребованной кредиторской задолженности составляется на основании документов, подтверждающих наличие указанной задолженности.

Списанная безнадежная дебиторская задолженность учитывается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов» с последующим наблюдением в течение 5 лет за возможностью ее взыскания.

Списание с забалансового учета безнадежной дебиторской задолженности осуществляется:

по истечении срока наблюдения (пять лет);

при возобновлении процедуры взыскания задолженности;

при поступлении средств в погашение задолженности;

на основании приказа руководителя учреждения.

Списанная невостребованная кредиторская задолженность учитывается на забалансовом счете 20 «Задолженность, невостребованная кредиторами» в течение 5 лет.

Списание с забалансового учета не востребованной кредиторской задолженности производится:

по истечении срока (пять лет);

по каждому обязательству;

на основании приказа руководителя учреждения.

V. Ответственность за возникновение и несвоевременное списание безнадежной дебиторской задолженности и невостребованной кредиторской задолженности

5.1. Должностные лица несут ответственность за возникновение и несвоевременное списание безнадежной дебиторской задолженности и невостребованной кредиторской задолженности в соответствии с законодательством Российской Федерации.

5.2. Должностные лица, виновные в пропуске сроков исковой давности, могут быть привлечены к дисциплинарной или материальной ответственности.

Источник: http://docs.cntd.ru/document/543735598