Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности (англоязычный аналог — Accounts Payable Turnover, Times) – показатель деловой активности, который указывает на количество оборотов, которые совершила кредиторская задолженность в течение года. Сравнивая оборачиваемость кредиторской и дебиторской задолженности можно определить качество политики коммерческого (товарного) кредитования в компании.

Превышение кредиторской задолженности над дебиторской означает, что компания использует средства кредиторов в качестве источника финансирования своих дебиторов, а часть денег используется фирмой для финансирования своих прочих операций. Показатель рассчитывается как соотношение себестоимости к среднегодовой сумме кредиторской задолженности.

Результат расчета показывает, сколько раз компания погасила свои обязательства перед поставщиками, подрядчиками и т.д. в течение периода исследования.

Нормативное значение показателя оборачиваемости кредиторской задолженности:

Согласно методике Россельхозбанка нормативным считается следующее значение:

Таблица 1. Нормативное значение показателя оборачиваемости кредиторской задолженности в разрезе сферы деятельности, раз в год

| Показатель | Сельское хозяйство | Пищевая и перерабатывающие отрасли | Посредники, оптовые и розничные торговцы | Прочие |

| Оборачиваемость кредиторской задолженности | 4,8 | 8 | 12 | 12 |

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Однако, не стоит забывать, что нормативное значение может отличаться зависимо от конкретного типа деятельности компании и лучше всего сравнивать текущую ситуацию в сфере управления кредиторской задолженностью с конкурентами. Также стоит рассмотреть показатель в динамике и оценить его изменение в течение периода.

Стоит заметить, что высокое или низкое значение показателя может иметь несколько последствий. Некоторые авторы говорят о том, что снижение показателя является хорошим явлением, так как компания имеет возможность финансировать свою деятельность за счет бесплатного источника – за счет поставщиков и подрядчиков. Однако это не совсем верно.

Если задержка оплаты происходит постоянно, то поставщики и подрядчики будут включать этот риск в цену своего товара. Поэтому низкая оборачиваемость кредиторской задолженности может иметь негативные среднесрочные последствия.

Если же такого не происходит и уровень цен не меняется, то компании выгодно иметь низкую оборачиваемость кредиторской задолженности.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для начала необходимо определиться, что является критерием оптимального значения показателя. Для развития хороших отношений с поставщиками целесообразно повышать платежную дисциплину. Если компания является важным клиентом, и у поставщиков нет инструментов взыскания пени, штрафа за длительное использование их ресурсов, то можно продолжать их использовать.

Формула расчета показателя оборачиваемости кредиторской задолженности:

Коэффициент оборачиваемости кредиторской задолженности = Себестоимость (сумма покупок) за период / Среднегодовая сумма кредиторской задолженности (1)

Среднегодовая сумма кредиторской задолженности может быть рассчитана следующим образом:

Среднегодовой объем кредиторской задолженности (наиболее правильный способ) = Сумма значений кредиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем кредиторской задолженности (при наличии только ежемесячных данных) = Сумма значений кредиторской задолженности на конец каждого месяца / 12 (3)

Среднегодовой объем кредиторской задолженности (при наличии только годовых данных) = (Кредиторская задолженность на начало года + Кредиторская задолженность на конец года) / 2 (4)

Пример расчета показателя оборачиваемости кредиторской задолженности:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Дебиторская задолженность | 65 | 69 | 77 |

| ИТОГО ПО РАЗДЕЛУ II | 141 | 133 | 115 |

| Баланс | 281 | 288 | 241 |

| Пассивы | |||

| II. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Кредиторская задолженность | 78 | 88 | 89 |

| ИТОГО ПО РАЗДЕЛУ IV | 144 | 148 | 149 |

| Баланс | 281 | 288 | 241 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 1203 | 1374 |

| Себестоимость продаж | 793 | 834 |

Коэффициент оборачиваемости кредиторской задолженности (2016 г.) = 793/ (78/2+88/2) =9,55

Коэффициент оборачиваемости кредиторской задолженности (2015 г.) = 834/ (88/2+89/2) = 9,42

Данные показывают, что оборачиваемость кредиторской задолженности была стабильной в течение 2015-2016 гг. Значение показателя колеблется в пределах 9,42-9,55 оборотов в год. Сравнивания сумму кредиторской задолженности и дебиторской задолженности можно подытожить, что компания использует кредиторскую задолженность для финансирования собственных дебиторов, а также часть этих средств использует для финансирования прочих активов.

Источник: https://www.finalon.com/ru/slovar-ekonomicheskikh-pokazatelej/291-oborachivaemost-kreditorskoj-zadolzhennosti

Оборачиваемость кредиторской задолженности (нюансы)

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

Оценка платежеспособности контрагентов

Итоги

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

где:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

где:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/oborachivaemost_kreditorskoj_zadolzhennosti_nyuansy/

Коэффициент оборачиваемости кредиторской задолженности формула

Кредиторскую задолженность (КЗ) необходимо контролировать с помощью коэффициентов:

- оборачиваемости кредиторской задолженности;

- периода погашения (оборота) кредиторской задолженности.

Рассмотрим, как их считать и анализировать.

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости КЗ рассчитывается по следующей формуле.

Формула 1. Расчет оборачиваемости КЗ

| Коб | Коэффициент оборачиваемости кредиторской задолженности | ед. | Результат расчета |

| В | Выручка за год | руб. | Отчет о прибылях и убытках |

| КЗнг | Кредиторская задолженность на начало года | руб. | Бухгалтерский баланс |

| КЗкг | Кредиторская задолженность на конец года | руб. | Бухгалтерский баланс |

Допустимо коэффициент оборачиваемости кредиторской задолженности рассчитывать на основании себестоимости товаров, работ и услуг.

Формула 2. Расчет коэффициента оборачиваемости кредиторской задолженности на основе показателя себестоимости за год

| Коб | Коэффициент оборачиваемости кредиторской задолженности | ед. | Результат расчета |

| С | Себестоимость реализованной продукции (работ, услуг) за год | руб. | Отчет о прибылях и убытках |

| КЗнг | Кредиторская задолженность на начало года | руб. | Бухгалтерский баланс |

| КЗкг | Кредиторская задолженность на конец периода | руб. | Бухгалтерский баланс |

Желательно коэффициент оборачиваемости кредиторской задолженности изучать в динамике за несколько периодов, а также в сопоставлении с коэффициентом оборачиваемости дебиторской задолженности.

Расчет оборачиваемости кредиторской задолженности по балансу

Формула 3. Расчета оборачиваемости кредиторской задолженности по балансу

Период погашения (оборачиваемость кредиторки в днях)

Период погашения также называется периодом оборота кредиторской задолженности или оборачиваемостью кредиторки в днях. Он показывает, за сколько дней в среднем компания оплачивает свои долги.

Формула 4. Расчет периода погашения кредиторской задолженности

| ПП | Период погашения кредиторской задолженности | дн. | Результат расчета |

| Коб | Коэффициент оборачиваемости кредиторской задолженности | ед. | Рассчитывается по формуле 1 или по формуле 2 |

В идеальном случае период погашения непросроченной кредиторской задолженности должен превышать или равняться периоду погашения дебиторской задолженности.

Пример расчета

Оценим состояние кредиторской задолженности ООО «Гамма» на основе данных бухгалтерского баланса и отчета о финансовых результатах за 2017 год.

За год выручка компании составила 170 290 тыс. руб. (см. также, как посчитать выручку предприятия), себестоимость реализованных товаров – 123 796 тыс. руб., кредиторская задолженность на начало года – 26 664 тыс. руб., на конец – 25 511 тыс. руб. Отсюда, по формуле 1 коэффициент оборачиваемости кредиторской задолженности компании равен 6,53 ед. (170 290 : ((26 664 + 25 511) : 2). Следовательно, выручки компании хватает, чтобы погасить свою кредиторскую задолженность 6,53 раза в год.

Что касается периода оборота кредиторки (см. формулу 3), он составляет 55,9 дней (365 дн. : 6,63 ед.).

Можно сделать вывод, что компания задерживает оплату своим контрагентам на достаточно длительный период времени. Хорошо, если эта отсрочка обоснована договорными условиями. Иначе для компании велика угроза штрафных санкций от контрагентов.

ВИДЕО: Как анализировать оборачиваемость кредиторки

Как проанализировать оборачиваемость кредиторки в рамках комплексной оценки финансового состояния компании на видео рассказывает Ирина Кольцова, директор по консалтингу группы компаний «Альт-Инвест». Это часть большого курса, посвященного оценке финансового положения компании, который можно пройти в Высшей Школе финансового директора. По итогам обучения выдаем диплом государственного образца.

Как управлять оборачиваемостью кредиторской задолженности

Важнейший аспект управления кредиторской задолженностью – контроль периода ее оборота в сравнении с дебиторской задолженностью и товарными запасами.

Если предприятие предоставляет отсрочку платежа своим клиентам, то для того, чтобы не возникали кассовые разрывы, следует позаботиться о том, чтобы оплата со стороны покупателей и заказчиков поступала раньше, чем подойдет срок погашения долга перед поставщиками. Так, когда период оборота дебиторской задолженности в среднем равен 40 дням, а кредиторской – 42 дням, такая разница считается допустимой. Но все зависит от целей компании, стратегии ее развития.

Если в планах – расширение рынка сбыта, привлечение новых клиентов, то имеет смысл отталкиваться от этого: обеспечить покупателям максимально привлекательные условия, в том числе и длинную отсрочку. А затем постараться договориться с поставщиками о переносе срока оплаты. Не получится – гасить кассовые разрывы с помощью банковских кредитов. Другая ситуация, когда рынок сбыта стабилен.

В этом случае следует сначала определить максимальный период оборота кредиторской задолженности (из предложений поставщиков) и исходя из него решать вопрос о предоставлении отсрочек клиентам (с учетом того, что кредиторка должна оборачиваться медленнее, чем дебиторка.

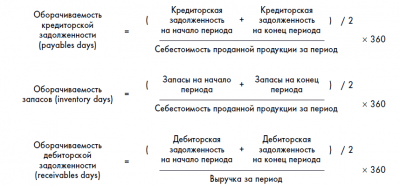

Формула 5. Расчет периода оборота товарных запасов

| ТЗ | Период оборота запасов | дни | Результат расчета |

| ЗН | Запасы на начало периода | руб. | Бухгалтерский баланс |

| ЗК | Запасы на конец периода | руб. | Бухгалтерский баланс |

| Спрод | Себестоимость реализованной продукции | руб. | Отчет о прибылях и убытках |

| t | Количество дней в периоде | дни | Устанавливается в зависимости от того, за какой период нужно произвести расчет (месяц, квартал, полугодие, год) |

Не будет лишним взять под контроль разницу между периодом оборота кредиторской задолженности и товарных запасов.Чтобы компания могла расплатиться с поставщиками, приобретенные у них материалы должны быть вовлечены в производство. Чем быстрее будут использованы запасы, тем скорее сформируется выручка (см. также, как рассчитывается выручка). Чем выше положительная разница между оборотами, тем эффективнее компания управляет кредиторской задолженностью.

Не нашли ответа на свой вопрос? Спросите экспертов «Системы Финансовый директор»

Источник: https://www.fd.ru/articles/40365-raschet-koeffitsienta-oborachivaemosti-kreditorskoy-zadoljennosti

Оборачиваемость кредиторской задолженности

Как минимизировать риски хозяйственной деятельности организации? В первую очередь, необходимо научиться объективно оценивать финансовое состояние своих контрагентов.

Речь идёт об исследовании соотношения таких важных показателей, как сумма платежей клиентов и объём непокрытых обязательств компании перед третьими лицами. Подобный мониторинг применяется в процессе разрешения споров между предприятиями, для расчёта стоимости бизнеса, анализа положения дел в фирме и при переуступке прав требования.

Основные понятия

Благосостояние компании характеризуют денежные потоки. При этом подлежащую погашению сумму обязательств, возникших перед организацией у юридических лиц или гражданина, называют дебиторской задолженностью.

Её величина изменяется в зависимости от целого ряда обстоятельств:

- объём продаж;

- доля реализации на условиях постоплаты;

- порядок расчётов с клиентами;

- выбранный способ управления;

- соблюдение покупателями установленных норм своевременного осуществления платежей в полном объёме;

- качество и глубина мониторинга показателей, а также правильность использования полученных результатов.

В процессе хозяйственной деятельности общества формируется ещё один вид пассива. Он называется кредиторской задолженностью.

Показатель образуется в отношении:

- компаний;

- индивидуальных предпринимателей;

- физических лиц, включая собственных сотрудников;

- бюджетов все уровней.

Обязательства возникают в расчётах по оплате:

- налогов и взносов;

- денежного вознаграждения сотрудника;

- услуг, оказанных организации, и работ, выполненных в её интересах;

- сырья и материалов, необходимых для производства;

- товаров, которые планируется реализовать повторно;

- активов, используемых для управленческих нужд.

Сумма кредиторской задолженности зависит от следующих факторов:

- общее количество покупок;

- процент поставок, условия которых не содержат требование предварительной оплаты;

- положения, включённые в соглашения с контрагентами;

- порядок расчётов с лицами, поставляющими товары, услуги или выполняющими работы;

- вероятность возникновения ситуации, в которой дальнейшая деятельность фирмы, касающаяся производства и поставки товаров, станет нецелесообразной, в связи с отсутствием заинтересованности у покупателей;

- избранные способы оптимизации объёма обязательств;

- особенности исследования основных параметров и применения полученных знаний на практике;

- метод организации системы денежных расчётов предприятия.

Специфика оценки

Картину финансово-хозяйственного состояния фирмы на определённый момент времени характеризует бухгалтерский баланс. Это совокупность показателей, представленных в виде таблиц. Активы отражают состав и размещение имущества фирмы, используемого для осуществления предпринимательской деятельности. Пассивы демонстрируют источники происхождения хозяйственных средств и способы их эксплуатации.

Дебиторка

Поскольку показатель нельзя назвать материальным в полном смысле этого слова, собственник может уступить покупателю лишь право требования. Поэтому важно определить не только величину долг, но и проанализировать основания для притязаний. Причём обязательства должны быть удостоверены договором и первичной документацией.

Как увеличение, так и снижение объёма обязательств напрямую влияет на финансовое состояние организации.

Резкий рост дебиторской задолженности может свидетельствовать о следующем:

- проводится рискованная кредитная политика в отношении клиентов организации;

- увеличились показатели сбыта;

- несостоятельность ряда покупателей.

Если задолженность уменьшается из-за сокращения периода погашения, то это положительный фактор. А когда речь идёт о снижении количества отгружаемой продукции, можно предположить спад деловой активности.

Цель анализа – изучение совокупности некоторых показателей:

- состав;

- предпосылки;

- дата формирования;

- наличие сумм, которые нереально взыскать;

- существование обязательств с истекающим сроком давности.

В первую очередь проводят количественную оценку, определяя объём задолженности в общем и по статьям. Затем переходят к изучению качественного состояния, чтобы оценить вероятность полного возврата.

Мониторинг проводится по следующему принципу:

- выделяют оправданные долги, дата оплаты которых ещё не наступила, все остальные, при этом, считают сомнительными;

- особое внимание обращают на количество обязательств, где шансы на оплату особенно малы, – это прямое свидетельство сбоя в системе расчётов с партнёрами.

Алгоритм анализа

Для оценки дебиторской задолженности используют несколько показателей:

- КОдз = ВР / ДЗср, где коэффициент оборачиваемости (КОдз) определяется как частное от деления выручки от реализации продукции либо услуг (ВР) на среднюю величину обязательств клиентов компании за период (ДЗср) и наглядно демонстрирует ликвидность предприятия;

- ДЗср = (ДЗк — ДЗн) / 2, где ДЗн – величина дебиторской задолженности в начале периода, а ДЗк – объём денежных обязательств по окончании рассматриваемого интервала;

- срок погашения (СПдз) рассчитывается в днях, формула выглядит следующим образом: СПдз = 360 / КОдз;

- коэффициент покрытия дебиторки (КП) вычисляется в виде отношения её средней величины и выручки от реализации, таким образом, КП = ДЗср / ВР.

Выяснение действительной ситуации, сложившейся в отношении обязательств клиентов, неисполненных на сегодняшний день, позволяет объективно оценить возможность появления безнадёжных долгов.

Для это подробно рассматривается:

- состав пассива с истекшим сроком исковой давности и просрочки, непогашенной вследствие недостатка материальных ресурсов;

- каждый договор с контрагентом;

После мониторинга качества составляется перечень дебиторов в порядке убывания величины непокрытых обязательств.

Кредиторская задолженность

Чтобы определить стоимость компании, необходимо оценить её имущество и обязательства. Цель анализа – установление показателей надёжности бизнеса.

В перечень входят:

- способность погашать долги, которая зависит от их размера, а также суммы наличных денег, средств на счетах в банках, объёма ценных бумаг, количества производственных ресурсов, целиком потребляемых за один цикл;

- возможность осуществлять необходимые платежи полностью в строго отведённые для этого сроки.

Кроме вышеизложенного, определяется потенциал формирования заёмных средств.

Коэффициент оборачиваемости

Чтобы вычислить скорость погашения обязательств компании перед другими лицами, необходимо рассчитать некоторые показатели кредиторской задолженности:

- средняя величина;

- период покрытия;

- процент в текущих пассивах.

Формула коэффициента оборачиваемости кредиторки выглядит следующим образом:

КОкз = ВР / КЗср,

где КЗср — это среднее арифметическое между задолженностью в начале (КЗн) и в конце (КЗк) рассматриваемого отрезка времени.

Из вышеперечисленного можно сделать вывод, что, если исследуемое значение растёт, то увеличивается скорость покрытия долга. А снижение показателя говорит о привлечении большего объёма заёмных ресурсов.

Чтобы рассчитать период погашения достаточно разделить 360 дней на КОкз.

Эта характеристика наглядно демонстрирует:

- количество оборотов, необходимых для осуществления платежей по выставленным счетам;

- средний срок исполнения обязательств, за исключением банковских и других займов.

Доля кредиторки в общей совокупности долгов (ДКЗ) определяется в процентном соотношении:

ДКЗ = КЗ / П * 100%,

где П – это текущие пассивы.

Основные принципы мониторинга

Анализируя обязательства компании, стоит учитывать некоторые факторы:

- кредиторская задолженность является своеобразным способом покрытия дебета;

- чаще всего обязательства компании не рассматриваются отдельно по каждому заимодавцу;

- приведение значений, относящихся к разным шагам расчёта, к ценности на текущий момент времени по ставке из альтернативных источников;

- качество можно определить по удельному весу расчётов по векселям.

Оптимальное соотношение

Чтобы правильно оценить величину дебиторской и кредиторской задолженности необходимо вычислить их идеальную пропорцию. При этом стоит принимать во внимание, что значительное превышение одного показателя над другим ведёт в финансовой нестабильности фирмы.

Таким образом, наилучшим вариантом корреляции является ситуация, когда сумма дебиторки и прибыли от основной деятельности, представленной в виде разности выручки и текущих расходов, будет больше либо равна значению выражения, состоящего из трёх слагаемых:

- прямые затраты на производство;

- потери из-за неплатежей клиентов;

- кредиторская задолженность.

В процессе мониторинга обязательств необходимо учитывать:

- юридические основания для их возникновения;

- наличие штрафных санкций;

- сроки формирования;

- периоды покрытия.

Этапы оценки задолженности

Расчёт стоимости активов может быть использован в суде и других официальных структурах. В связи с этим особую важность имеет способ проведения исследования.

Как правило, специалисты придерживаются такого алгоритма:

- постановка задачи;

- определение объекта;

- выяснение общих параметров;

- согласование глубины анализа и сроков исполнения;

- утверждение способа подведения итогов;

- подписание соответствующего соглашения;

- сбор начальных данных;

- проверка документов;

- финансово-хозяйственная оценка организации;

- вычисление стоимости обязательств;

- мониторинг материального состояния партнёров;

- анализ обстоятельств, которые могут влиять на величину задолженности и расчёт её денежного эквивалента;

- контроль соотношений;

- поправка на специфические условия;

- составление итоговой выписки.

Таким образом, денежные потоки играют огромную роль в жизни каждой организации.

Их величина может существенно влиять на важнейшие показатели:

- формирование результатов экономической деятельности;

- рыночная стоимость бизнеса.

Коэффициент оборачиваемости кредиторской задолженности, определяемый как отношение затрат на производство к среднему значению обязательств, показывает темп их покрытия и играет большую роль в процессе оценки ликвидности бизнеса.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Образец гарантийного письма об оплате задолженности Справка об отсутствии задолженности по коммунальным платежам (образец)

Источник: http://ipopen.ru/zadolzhennost/oborachivaemost-kreditorskoj-zadolzhennosti.html

Коэффициент оборачиваемости кредиторской задолженности (Accounts payable turnover ratio). Расчет на примере ОАО «НЛМК»

Разберем подробно группу финансовых коэффициентов – «Деловой активности» (Оборачиваемость) предприятия. Рассмотрим коэффициент оборачиваемости кредиторской задолженности, который показывает скорость погашения нашим предприятием собственных долгов. Анализ кредиторской задолженности хорошо проводить совместно с оценкой дебиторской задолженности. О последней я писал в статье: Коэффициент оборачиваемости дебиторской задолженности (Receivable turnover). Расчет на примере ОАО «Полюс золото».

Коэффициент оборачиваемости кредиторской задолженности. Экономический смысл

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (количество оборотов) в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами. В международном стандарте финансовой отчетности коэффициент оборачиваемости кредиторской задолженности обозначают как Accounts payable turnover ratio.

Чем выше значение данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Коэффициент связан, прежде всего, с кредитным риском (риском невозврата взятого кредита) и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. Как было сказано выше, чем коэффициент выше, тем быстрее предприятие может рассчитаться со своими обязательствами и как следствием его ликвидность/платежеспособность будет выше (примечание, платежеспособность – это долгосрочная ликвидность).

Кто может быть кредитором предприятия?

К кредиторам, по отношению к которым возникает кредиторская задолженность, относят:

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому зачастую этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия. Вы наверно помните «золотое правило» чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Оценку и анализ коэффициента оборачиваемости кредиторской задолженности необходимо производить совместно с оценкой коэффициента оборачиваемости дебиторской задолженности. Если коэффициент дебиторской задолженности меньше коэффициента кредиторской, то это положительный фактор, так как это увеличивает рентабельность предприятия. У нас появляется больше «свободных» денег для осуществления деятельности.

Кто использует коэффициент оборачиваемости кредиторской задолженности?

Разберем, кому нужна оценка данного коэффициента. Данный коэффициент используется для определения путей повышения ликвидности предприятия. Он необходим в отчетах для:

- Генерального директора,

- Финансового директора,

- Финансового менеджера,

- Юридической службы предприятия,

- Кредиторы предприятия,

- Инвесторы.

Коэффициент оборачиваемости кредиторской задолженности. Формула расчета по балансу

Формула расчета коэффициента оборачиваемости кредиторской задолженности состоит из деления Выручки от проданных товаров к средней величине кредиторской задолженности. Средняя величина определяется через деление величины кредиторской задолженности на начало периода, сложенной с величиной кредиторской задолженности на конец периода, на 2.

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула расчета по РСБУ (после 2011 года):

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

В формуле нп. и кп. – начало периода и конец периода. Период мы можем брать любой. Как правило, берется год, но можно брать и месяц, квартал, полгода.

По старой форме бухгалтерского баланса коэффициент будет рассчитываться следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = стр.020/(стр.620нп.+стр.620кп.)*0,5

Не забывайте что величина в знаменателе формулы – среднее значение, которое получается делением суммы на начало и конец периода на 2.

Иногда в формуле вместо Выручки (стр. 2110) стоит Себестоимость проданной продукции (стр.2120).

Коэффициент оборачиваемости кредиторской задолженности. Трансформация в показатель «Период оборота»

Наряду с коэффициентом используют показатель период оборота кредиторской задолженности. Он отражает количество дней необходимых для превращения кредиторской задолженности в денежную массу. Формула трансформации коэффициента оборачиваемости кредиторской задолженности в период оборота кредиторской задолженности:

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Иногда вместо 360 дней используют 365. Экономический смысл данного показателя заключается в определении среднего количества дней в течение, которого предприятие погашает свои долги перед кредиторами.

Коэффициент оборачиваемости кредиторской задолженности. Расчет на примере ОАО «НЛМК»

| Переходим к разбору примера. Рассмотрим расчет коэффициента оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат», которое является крупнейшим в мире металлургическим предприятием. Производит широкий спектр листового и сортового стального проката. |

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Баланс предприятия

Расчет коэффициента оборачиваемости кредиторской задолженности для ОАО “НЛМК”. Отчет о финансовых результатах

Расчет коэффициентов оборачиваемости кредиторской задолженности для ОАО «Новолипецкий металлургический комбинат»:

Коэффициент оборачиваемости кредиторской задолженности 2014-1 = 61737720/(41868595+40178239)*0,5 = 1,5

Коэффициент оборачиваемости кредиторской задолженности 2014-2 = 125115823/(40178239+37164647)*0,5 = 3,2

Коэффициент оборачиваемости кредиторской задолженности 2014-3 =190638593/(37164647+48381408)*0,5 = 4,45

Коэффициент оборачиваемости кредиторской задолженности у ОАО «Новолипецкий металлургический комбинат» увеличился за год с 1,5 до 4,45. Можно сделать вывод, что предприятие увеличило свою ликвидность, так как скорость погашения долгов увеличилась в 3 раза.

Давайте для сравнения рассчитаем изменение коэффициента оборачиваемости дебиторской задолженности за те же самые периоды. В бухгалтерском балансе дебиторская задолженность отображается в строке – 1230.

Коэффициент оборачиваемости дебиторской задолженности 2014-1 = 61737720/(68707030+76837524)*0,5 = 0,84

Коэффициент оборачиваемости дебиторской задолженности 2014-2 = 125115823/(76837524+83990873)*0,5 = 1,55

Коэффициент оборачиваемости дебиторской задолженности 2014-3 = 190638593/(83990873+96796470)*0,5 = 2,1

Как видно коэффициент оборачиваемости дебиторской задолженности имеет положительную динамику (▲).

Если провести сравнение двух коэффициентов, то мы видим, что Коэффициент оборачиваемости дебиторской задолженности меньше ( “Топ-12 коэффициентов для финансового анализа“, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Жданов Василий Юрьевич, к.э.н.

Источник: https://finzz.ru/koefficient-oborachivaemosti-kreditorskoj-zadolzhennosti-formula-primer.html

Понятие оборачиваемости кредиторской задолженности и расчет коэффициента

Погашение долгов ждут не только кредиторы, но и сами должники, так как ни один из них не хочет терять свои деньги. Поэтому в законодательстве был принят специальный термин, который называется оборачиваемостью кредиторской задолженности.

Она представляет из себя некий показатель, указывающий на быстроту погашения кредитуемым предприятием долговых обязательств перед кредиторами. Как получить этот показатель и как провести анализ устойчивости в финансах кредитуемой фирмы? Подробности в данной статье.

Что такое оборачиваемость кредиторской задолженности

Количество денежных средств, которое будет возвращено тому, кто выдал кредит, или поставщикам, а также текущая величина товаров и услуг, приобретенных на эти деньги, в процентном соотношении, и называется в более полном смысле оборачиваемостью кредиторской задолженности(ОКЗ).

Самое главное – это ее коэффициент, который представляет собой среднюю величину и показывает то количество раз, сколько, обычно сроком на год, организация погашала свою задолженность кредиторам. Кредиторская задолженность – это крайне неприятная вещь, так как она снижает устойчивость в финансах и платежеспособность самой организации или корпорации.

Однако, задолженность кредиторам, поставщикам или подрядчикам, или всем сразу, позволяет предприятию пережить трудности, тяжелые времена и пользоваться как бы «бесплатными» деньгами очень долгое время, практически на всём протяжении своего существования.

От этого происходит большая выгода не только самой корпорации, но и владельцам производства, которые берут в долг деньги. Прибыль получается на стыке разности процентов по кредиту и сумме этой задолженности, а также оттого, что на балансе предприятия задолженность пребывает очень долго.

Что показывает коэффициент оборачиваемости кредиторской задолженности? myshared.ru

По сути, прибыль предприятия будет финансовым активом фирмы, пока не подойдет срок выплаты за кредит, который был взят. И, как правило, если коэффициент меньше кредиторской задолженности, тогда предприятие остается в выигрыше и накапливает свободную денежную фору для своего будущего финансирования.

Кредитором, конечно, лучше всего выбирать именно те предприятия, которые смогут им обеспечить высокий коэффициент оборачиваемости кредиторской задолженности(КОКЗ). Сами же организации преследуют более низкий коэффициент из-за возможности быстро накопить свой собственный капитал.

Чтобы рассчитать КОКЗ, нужно воспользоваться теми данными, которые накапливает бухгалтерия, то есть просмотреть всю бухгалтерскую отчётность за определенный период.

Рассчитывается КОКЗ по двум вариантам: по первой формуле мы находим числовой показатель кредиторской задолженности, который получается из себестоимости уже проданной или сделанной на продажу предприятием продукции, поделенной на коэффициент задолженности.

Такая формула выглядит следующим образом:

КОКЗ= СТ/СКЗ

Расшифровка:

- КОКЗ – коэффициент кредиторской задолженности;

- СТ – себестоимость товара;

- СКЗ – средняя кредиторская задолженность.

Естественно, все проходит в усредненных значениях.

Во втором варианте мы видим совершенно другой расчет, когда коэффициент оборачиваемости кредиторской задолженности получается через выручку предприятия. И тогда формула приобретает другой вид:

КОКЗ=КВ/СКЗ

Расшифровка:

- КОКЗ – коэффициент оборачиваемости кредиторской задолженности;

- КВ – количество выручки или суммы, полученной в ходе продажи;

- СКЗ – средняя кредиторская задолженность.

Данное число покажет, сколько раз за тот период, который мы анализируем, фирма погашает величину своего долга кредиторам. Естественно это тоже средняя величина.

Зачем нужна оборачиваемость кредиторской задолженности, смотрите в этом видео:

Как влияет коэффициент задолженности на устойчивость в финансовом плане

Когда проводится анализ ОКЗ, то все показатели рассматриваются в динамичном движении или сравниваются с другими средними значениями конкретно в данной отрасли. Таким образом, значения оборачиваемости расскажут нам о том, насколько высок показатель финансов, какова устойчивость предприятия на рынке и какова его платежеспособность.

Если дебиторская задолженность будет превышать кредиторскую, то это расскажет нам о том что предприятие довольно стабильно и что его положение довольно твердо в финансовом плане. Если мы увидим снижение в динамичном движении, допустим на графике кредиторской оборачиваемости, то это можно рассматривать, как проблему в сфере платежеспособности.

Однако, есть и другая сторона медали, так как это может указывать на повышение эффективности работы с поставщиками, на то, что нужно составить более выгодный план и график платежей. Все это будет приносить большую прибыль.

Данный коэффициент используется чаще всего кредиторами, которые решают выдать денежные активы данному предприятию, запросившему у них финансовую помощь. Ведь КОКЗ можно посчитать и исходя из примерной выручки, которая будет у предприятия в тот момент, когда она получит должное финансирование от кредитора.

Формулы расчета коэффициента. myshared.ru

Соответственно, коэффициентом оборачиваемости кредиторской задолженностью пользуются сами владельцы предприятия, в частности их бухгалтерские отделы, которые как раз и составляют план по погашению кредита.

Как рассчитать этот коэффициент в днях

Чтобы правильно провести анализ ОКЗ нужно верно построить взаимоотношения с покупателями, чтобы выяснить точный коэффициент. А для того чтобы рассчитать это значение детально в днях нужно узнать точно о каком сроке перенесения платежей можно будет говорить, и будет ли контрагент, который заключает договора с покупателями, платежеспособным и успешным при данных сделках.

В этой ситуации вычисляется, кроме коэффициента, оборот долга, который дословно называется периодом оборота кредиторской задолженности. Вычисляется он следующим образом:

ПОКЗ = КД/КОКЗ

Расшифровка:

- ПОКЗ – период оборачиваемости кредиторской задолженности;

- КД – количество дней;

- КОКЗ – коэффициент оборачиваемости кредиторской задолженности.

По этой формуле суммарное количество дней за то время, которое анализируется, делится на сам коэффициент. Число, полученное в ходе подсчетов вместе с данным показателем и будет раскрывать период погашения обязательств в днях перед теми поставщиками, или кредиторами, у которых организация взяла финансирование.

Норма данного показателя

Норматив данного показателя бывает высоким, что говорит о возникающих проблемах с платежеспособностью организации. Когда данный показатель гораздо выше предполагаемого изначально, то вероятность того, что и покупатель задержит оплату крайне высока.

От чего зависит этот показатель

Зависит этот показатель соответственно от значения в числителе и знаменателе формулы, то есть от количества дней и от самого среднего коэффициента оборачиваемости. Поэтому при расчете будущего значения ОКЗ нужно принимать во внимание некоторые погрешности, которые могут возникнуть в ходе расчёта данного значения.

Что такое кредиторская задолженность, узнаете из этого видео:

Заключение

Таким образом при анализе ОКЗ надо учитывать не только фактическую способность организации быстро выплатить все долги поставщикам, но и обращать внимание на то, какими получаются показатели финансовой устойчивости и платежеспособности данной организации.

Если цифры крайне низкие, то такая кредиторская задолженность станет отличным «бесплатным» подспорьем для финансирования деятельности предприятия, а вот кредитовать такую организации или нет, нужно решать самостоятельно. Если же оборачиваемость выше нормы, то финансовая устойчивость и платежеспособность от данной организации кредиторам гарантирована.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://PravoZa.ru/dolgi/debitorskaya-i-kreditorskaya/oborachivaemost-kreditorskoj-zadolzhennosti.html