Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия

В данной статье рассмотрим как посмотреть, сделать расшифровку и провести анализ дебиторской и кредиторской задолженности в программе 1С 8.3 Бухгалтерия 3.0. Изучим ведение учета дебиторской и кредиторской задолженности в 1С 8.3 и проведение инвентаризации перед годовой отчетностью.

Инвентаризация дебиторской и кредиторской задолженности

Согласно пункту 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, перед составлением годовой бухгалтерской отчетности нужно сделать инвентаризацию всех активов и обязательств организации. При этом, дебиторскую задолженность относим к имуществу организации, а кредиторскую задолженность относим к финансовым обязательствам согласно п. 1.2 Методических указаний.

Необходимо сделать инвентаризацию и обосновать числящиеся суммы на следующих бухгалтерских счетах в силу п. 3.44 Методических указаний:

Шаг 1. Перепровести документы

Для этого перейдем в раздел Операции – Сервис – Групповое перепроведение документов:

- в строчке Период указываем период, за который необходимо перепровести документы;

- используя кнопку Выполнить, перепроводим документы:

Как сделать групповое перепроведение всех документов по организации в 1С 8.2 Бухгалтерия смотрите в нашем видео:

Шаг 2. Сформировать оборотно-сальдовую ведомость

Проверим суммы дебиторской и кредиторской задолженности в 1С 8.3. Переходим в раздел Отчеты – Стандартные отчеты – Обортно-сальдовая ведомость. По отчету видим, что есть задолженности по следующим счетам:

Шаг 3. Проведение инвентаризации расчетов с контрагентами

Создаем документ Акт инвентаризации расчетов в разделе Продажи (или Покупки) – Расчеты с контрагентами – Акты инвентаризации расчетов.

Заполним закладки Дебиторская задолженность и Кредиторская задолженность:

- используя кнопку Заполнить, автоматически заполним таблицу документа;

- в колонке Контрагент вводим наименование кредиторов и дебиторов;

- в колонке Счета расчетов указываем счета, по которым числится дебиторская или кредиторская задолженность;

- в колонке Всего указываем сумму дебиторской или кредиторской задолженности на дату проведения инвентаризации;

- в колонке Подтверждено указываем сумму дебиторской или кредиторской задолженности, на которую имеется документальное подтверждение;

- в колонке Не подтверждено указываем сумму дебиторской или кредиторской задолженности, на которую нет документальных подтверждений;

- в колонке В т.ч. истек срок давности вводим сумму дебиторской или кредиторской задолженности, по которой истек срок исковой давности.

Заполнение закладки Дебиторская задолженность по примеру:

Заполнение закладки Кредиторская задолженность по примеру:

На закладке Счета расчетов вводим список счетов учета, по которым проводим инвентаризацию:

Образец заполнения закладки Проведение инвентаризации показан на рисунке:

Оформление закладки Инвентаризационная комиссия согласно примеру:

Шаг 4. Рассмотрим более подробно дебиторскую задолженность по счету 60

Сформируем Оборотно-сальдовую ведомость по счету 60 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету:

Предположим, что поставщик ООО «СЕРВИС» не выполнил условия договора, и по истечении срока исковой давности дебиторская задолженность правомерно признана безнадежной и списана за счет сформированного резерва по сомнительным долгам.

Согласно учетной политике предприятие применяет метод начисления и формирует резерв по сомнительным долгам в налоговом и бухгалтерском учете.

Для списания используем счет 63 «Резервы по сомнительным долгам». Сформируем документ Корректировка долга в разделе Покупки – Расчеты с контрагентами – Корректировка долга.

Заполним шапку документа:

- в строчке Вид операции указываем Списание задолженности;

- в строчке Списать указываем Авансы поставщику.

Заполним закладку Авансы поставщику (дебиторская задолженность):

- используя кнопку Заполнить, заполним таблицу документа остатками по взаиморасчетам автоматически:

Заполним закладку Счет списания:

- в строчке Счет указываем – счет 63;

- образец заполнения строчек Контрагенты, Договоры, Документы расчетов с контрагентами показан на рисунке:

Для отражения безнадежного долга за балансом в 1С 8.3 создаем документ Операции, введенные вручную из раздела Операции – Бухгалтерский учет – Операции, введенные вручную.

Образец оформления документа показан на рисунке:

Шаг 5. Рассмотрим более подробно дебиторскую задолженность по счету 62

Сформируем Оборотно-сальдовую ведомость по счету 62 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету:

Пример 1

Предположим, что покупатель ООО «Снабжение» перечислил 50% предоплаты согласно договору. Организация ООО «МОНОЛИТ» отгрузила товар на сумму 106 200,00 (в т.ч. НДС 16 200,00 руб.). В течение срока погашения обязательств организация получила уведомление о ликвидации ООО «Снабжение». Кредиторская задолженность, оставшаяся после ликвидации кредитора, организация списала в прочие доходы в бухгалтерском учете и внереализационные доходы в налоговом учете.

Для списания кредиторской задолженности в 1С 8.3 создаем документ Корректировка долга из раздела Продажи – Расчеты с контрагентами – Корректировка долга.

Заполним шапку документа:

- в строчке Вид операции указываем Списание задолженности;

- в строчке Списать указываем Авансы покупателя.

Заполним закладку Авансы покупателя (кредиторская задолженность):

- используя кнопку Заполнить, заполним остатками по взаиморасчетам, табличную часть заполним автоматически:

Заполним закладку Счет списания:

- в строчке Счет указываем – счет 91.01;

- в строчке Прочие доходы и расходы указываем Списание дебиторской (кредиторской) задолженности:

Для признания прочим расходом сумму НДС, начисленного с предоплаты, создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Образец оформления документа показан на рисунке:

Пример 2

Допустим, что покупатель ООО «Фиалка» произвел оплату товара согласно договору. Организация ООО «МОНОЛИТ» свои обязательства по отгрузке товара не выполнила. По истечении срока исковой давности кредиторскую задолженность организация списала в прочие доходы в бухгалтерском учете и внереализационные доходы в налоговом учете.

Для списания кредиторской задолженности в 1С 8.3 создаем документ Корректировка долга в разделе Продажи – Расчеты с контрагентами – Корректировка долга.

Заполним шапку документа:

- в строчке Вид операции указываем Списание задолженности;

- в строчке Списать указываем Авансы покупателя.

Заполним закладку Авансы покупателя (кредиторская задолженность):

- используя кнопку Заполнить, заполним остатками по взаиморасчетам, табличную часть заполним автоматически:

Оформим закладку Счет списания:

- в строчке Счет указываем – счет 91.01;

- в строчке Прочие доходы и расходы указываем Прочие внереализационные доходы и расходы:

Для признания прочим расходом сумму НДС, начисленного с предоплаты, создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Образец оформления документа показан на рисунке:

Пример 3

Допустим, что покупатель ООО «УЮТ» был отгружен товар на общую сумму 212 400,00 рублей, который не выполнил свои договорные обязательства. Организация ООО «МОНОЛИТ» по истечении срока исковой давности дебиторскую задолженность признала безнадежной и отразила в составе внереализационных расходов. Списанный безнадежный долг отражен за балансом.

Согласно учетной политике организации не создает резерв по сомнительным долгам для целей налогообложения.

Для списания безнадежного долга в 1С 8.3создаем документ Корректировка долга в разделе Продажи – Расчеты с контрагентами – Корректировка долга.

Заполним шапку документа:

- в строчке Вид операции указываем Списание задолженности;

- в строчке Списать указываем Задолженность покупателя.

Заполним закладку Задолженность покупателя (дебиторская задолженность):

- используя кнопку Заполнить, заполним остатками по взаиморасчетам, табличную часть заполним автоматически:

Заполним закладку Счет списания:

- в строчке Счет указываем счет 91.02;

- в строчке Прочие доходы и расходы указываем Списание дебиторской (кредиторской) задолженности:

Для отражения безнадежного долга за балансом в 1С 8.3создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Образец создания документа показан на рисунке:

Шаг 6. Рассмотрим более подробно кредиторскую задолженность по счету 66

Сформируем Оборотно-сальдовую ведомость по счету 66 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету:

Допустим, что организация ООО «МОНОЛИТ» в связи с финансовыми затруднениями не может выплатить проценты по займу. Поэтому между организацией и контрагентом ООО «ЗАЕМ» было заключено дополнительное соглашение о возврате основного долга по истечении срока договора и прощения начисленных процентов к уплате. (п. 2 ст.415 ГК РФ).

Для прощения долга по начисленным к уплате процентам в 1С 8.3 создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Образец оформления документа показан на рисунке:

Шаг 7. Рассмотрим более подробно дебиторскую задолженность по счету 71

Сформируем Оборотно-сальдовую ведомость по счету 71 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету:

Допустим, что подотчетное лицо Иванов Виктор Иванович остаток денежных средств не вернул в кассу. По истечении трех месяцев сотрудник уволился из организации. Организация приняла решение списать данную задолженность без истребования денежных средств с подотчетного лица в судебном порядке.

Для признания недостачи денежных средств в 1С 8.3 создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Образец заполнения документа показан на рисунке:

Для отнесения суммы недостачи на счет 73.02 «Расчеты по возмещению материального ущерба» создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Образец оформления документа показан на рисунке:

Для отражения суммы недостачи задолженность перенесена на счет 76.49 «Расчеты по прочим удержаниям из заработной платы работников». В связи с увольнением сотрудника создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Образец оформления документа показан на рисунке:

Для списания суммы недостачи на прочие расходы в 1С 8.3 создаем документ Операции, введенные вручную в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Образец заполнения документа показан на рисунке:

Шаг 8. Рассмотрим более подробно кредиторскую задолженность по счету 76

Сформируем Оборотно-сальдовую ведомость по счету 76 из раздела Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету:

Допустим, что заработная плата сотрудницы Петровой О.В. в сумме 25 000,00 рублей была депонирована в 2012 году. Организация приняла решение, невостребованный депонент списать в доходы.

Для отражения в 1С 8.3 суммы невостребованного депонента в доходах организации создаем документ Списание зарплаты депонента из раздела Зарплата и кадры – Зарплата – Списание зарплаты депонента:

Проводки, полученные после проведения документа:

Шаг 9. Проверка закрытия счетов

Сформируем Оборотно-сальдовую ведомость из раздела Отчеты – Стандартные отчеты – Обортно-сальдовая ведомость. По отчету видим, что счета 60, 62, 66, 71, 76 закрыты:

Как исправить ошибку в программе 1С, если по одному и тому же контрагенту неправильное (развернутое) сальдо. Например, при формировании ОСВ по счету имеется остаток, а по результатам акта сверки остаток нулевой – смотрите в нашем видео:

Поставьте вашу оценку этой статье: (1 5,00 из 5)

Загрузка… Поставьте вашу оценку этой статье: (1 5,00 из 5)

Загрузка…

Источник: https://ProfBuh8.ru/2016/10/debitorskaya-i-kreditorskaya-zadolzhennost-v-1s-8-3-buhgalteriya/

Осв по счету 62

Анализ 62 счета бухгалтерского учета позволяет получить информацию о состоянии расчетов с покупателями товара и прочими заказчиками на выполнение работ, получение услуг. Для детального отражения данных необходимо рассматривать оборотно-сальдовую ведомость (ОСВ) по счету 62 в разрезе по каждому контрагенту.

62 счет в бухгалтерском учете

Сведения о финансовом взаимодействии с покупателями в организации отражаются по счету 62 «Расчеты с покупателями и заказчиками». В качестве таковых могут выступать юридические лица и предприниматели, заключившие с организацией договор на приобретение продукции или услуг.

Учитывая, что в расчетах могут присутствовать предоплата, авансовые платежи, взаимозачеты, счет 62 носит активно – пассивный характер. Дебетовое сальдо по счету 62 свидетельствует о наличии задолженности покупателей. Если остаток кредитовый, то это означает получение предоплаты без осуществления отгрузки товара.

Общая сумма сальдо по счету 62 показывает итоговое состояние расчетов со всеми заказчиками, поэтому для выявления более подробной картины целесообразно вести учет задолженности по всем покупателям. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

При отгрузке товаров и получении оплаты счет 62 образует следующие проводки:

- Дт 62.01 – Кт 90, 91 – реализация товара;

- Дт 50, 51 – Кт 62.01 – поступила оплата за товар (услугу) по договору;

- Дт 50, 51 – Кт 62.02 – поступление предоплаты;

- Дт 62.02 – Кт 62.01 – зачет авансовых платежей после отгрузки товара.

При расчетах могут использоваться векселя, обеспечивающие задолженность покупателей с предусмотрением выплаты процентов или без них. Проводки будет следующими:

- Дт 62.03 – Кт 62.01 – поступление векселя в качестве оплаты;

- Дт 51 – Кт 62.03 – погашение векселя при оплате.

Анализ счета позволяет получить данные о состоянии задолженности, то есть имеются ли просроченные обязательства. При этом резервные суммы по возможным просрочкам оплаты образуются при помощи записи Дт 91.02 – Кт 63.

Балансовая сумма по задолженности покупателей формируется за минусом резерва. Если существующие долги с истекшим сроком давности вернуть нет возможности, необходимо их списать:

- Дт 63 – Кт 62 – списана зарезервированная сумма долга;

- Дт 91.2 – Кт 62 – просроченная и непогашенная задолженность отнесена на финансовые результаты.

Оборотно-сальдовая ведомость по счету 62

Оборотно-сальдовая ведомость по счету 62 может быть сформирована как в общем виде, так и отдельно по каждому покупателю, в зависимости от требования организации.

Требования по ведению бухгалтерского учета обязывают отражать итоговые результаты в балансовой отчетности. Полученное кредитовое сальдо входит в пассив баланса, где отражаются обязательства организации. Если ОСВ 62 счета показывает, что остатки на конец периода носят дебетовый характер, данные заносятся в активную часть.

При этом стоит помнить, что необходимо периодически формировать проводки между субсчетами сч. 62, иначе данные в баланс могут попасть в искаженном виде. Это относится к случаям возникновения кредиторской задолженности благодаря полученным авансовым платежам.

Остаток по счету 62 в отрицательном значении быть не может. Задолженность носит либо кредитовый, либо дебетовый характер и формируется в соответствующих разделах баланса. Наличие же отрицательного «красного» сальдо свидетельствует о допущенной ошибке в автоматизированном учете.

Как правило, в подобных ситуациях отсутствуют операции по зачету авансовых платежей после совершения отгрузки. Для устранения погрешности рекомендуется просмотреть данные Осв по счету 62, выполнить проведение документов в соответствии с их последовательностью.

Анализ результатов сформированного 62 счета позволяет видеть состояние расчетов с каждым покупателем, выявляет наличие просроченной задолженности, предоставляет факты внесения покупателем предоплаты. Итоговые результаты по оборотно-сальдовой ведомости 62 счета влияют на формирование активной и пассивной частей бухгалтерского баланса, в зависимости от полученных результатов.

Пример Осв по счету 62

Задолженность за организацией ООО «Апельсин» на начало 2017 года составила 19 280 рублей. В течение рассматриваемого периода на счет ООО «Лето» была произведена оплата за поставленный ранее товар:

Дт 51 – Кт 62 – 19 280 рублей.

ООО «Нева» ранее перечислило предоплату за товар в сумме 246 000 рублей, что отражается на начальном кредитовом сальдо. Затем в течение периода на счет ООО «Лето» поступило еще 785 000 рублей. Сумма отгруженного товара равна 744 000 рублей. Проводки следующие:

Дт 62 – Кт 90 – 744 000 рублей – отгружен товар.

Дт 62.02 – Кт 62.01 – 246 000 – проведен зачет авансовых платежей.

Дт 51 – Кт 62 – поступила оплата от покупателя.

| ООО «Лето» | ||||||

| Оборотно-сальдовая ведомость по счету 62 за 1 полугодие 2017 г. | ||||||

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 62 | 226 720,00 | 744 000,00 | 804 280,00 | 287 000,00 | ||

| ООО «Апельсин» | 19 280,00 | 19 280,00 | ||||

| ООО «Нева» | 246 000,00 | 744 000,00 | 785 000,00 | 287 000,00 | ||

| Итого | 226 720,00 | 744 000,00 | 804 280,00 | 287 000,00 |

Источник: https://spmag.ru/articles/osv-po-schetu-62

Особенности оборотно-сальдовой ведомости по счету 60

Оборотно-сальдовая ведомость по счету 60 (далее — ОСВ) представляет собой свод данных по хозяйственным операциям, которые проводятся с использованием этого счета. Особенности формирования ОСВ связаны с тем, что счет 60 является активно-пассивным. Приведем образец такой ведомости и расскажем о ее заполнении.

Описание счета 60

Формирование ведомости: правила

Формирование ведомости: пример

Осв и показатели баланса

Итоги

Описание счета 60

Счет 60 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо нужно отражать развернуто, так как дебетовое сальдо счета 60 — это выплаченная предоплата, а кредитовое — задолженность перед поставщиком за полученные, но не оплаченные материальные ценности, работы, услуги.

Аналитический учет по этому счету удобно вести как в разрезе субсчетов, так и по каждому поставщику. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, по субсчетам счета, а при необходимости всегда можно сформировать ОСВ отдельно по каждому поставщику. Последний отчет может служить основой для составления акта сверки расчетов с контрагентом.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

О том, как должен быть заполнен акт выполненных работ, подробно рассказано здесь.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Об ограничениях, существующих для наличных расчетов между юрлицами, читайте в материале «Какой предельный размер расчетов наличными между юридическими лицами?».

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 11 800 руб. (в том числе НДС 1 800 руб.) в октябре 2018 года. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 11 800 руб. (в том числе НДС 1 800 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

| Дт | Кт | Сумма | Описание | Первичный документ |

| Октябрь 2018 | ||||

| 60 «Авансы» | 51 | 11 800 | Перечислена предоплата организации Б по договору | Платежное поручение |

| 68 «Расчеты по НДС» | 76 «Расчеты по НДС с авансов выданных» | 1 800 | Принят к вычету НДС с уплаченного аванса | Счет-фактура на аванс от поставщика |

| Ноябрь 2018 | ||||

| 20 | 60 «Расчеты за выполненные работы» | 10 000 | Отражена в учете стоимость выполненных работ без НДС | Акт выполненных работ |

| 19 | 60 «Расчеты за выполненные работы» | 1 800 | Отражен НДС | Счет-фактура на работы |

| 60 «Расчеты за выполненные работы» | 60 «Авансы» | 11 800 | Зачтена предоплата по договору | Бухгалтерская справка |

| 76 «Расчеты по НДС с авансов выданных» | 68 «Расчеты по НДС» | 1 800 | Восстановлен НДС, принятый к вычету с аванса | Запись книги продаж |

| 68 «Расчеты по НДС» | 19 | 1 800 | Принят к вычету НДС по выполненным работам | Запись книги покупок |

ОСВ за ноябрь по счету 60 «Авансы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | 11 800 | — | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| — | — | 11 800 | 11 800 | — | — |

ОСВ за ноябрь по счету 60 (синтетический)

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | 11 800 | 23 600 | — | — |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | — | 11 800 | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| — | — | 11 800 | — | 11 800 |

ОСВ за ноябрь по счету 60 (синтетический)

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | 11 800 | 11 800 | 11 800 |

Осв и показатели баланса

В бухотчетности дебетовое сальдо счета 60 относится в актив баланса (в состав дебиторской задолженности), а кредитовое сальдо — в пассив баланса (в состав кредиторской задолженности). Об этом прямо сказано в п. 73 приказа Минфина России от 29.07.1998 № 34н.

Как видно из примера, если не выполнять проводки между субсчетами, то сальдо счета 60 будет завышено и по дебету, и по кредиту. А это в свою очередь приведет к искажению строк баланса.

О том, данные по каким еще счетам участвуют в формировании дебиторской и кредиторской задолженностей, читайте в статье «Как происходят расчеты с дебиторами и кредиторами?».

Итоги

Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно прост: эта ведомость показывает сальдо на начало периода, все обороты за период, сальдо на конец периода. Сальдо счета 60 должно быть развернутым, поскольку оно влияет на показатели строки баланса: дебетовое — на величину дебиторской задолженности, а кредитовое — на величину кредиторской задолженности.

Когда организация работает с поставщиками по принципу «сначала деньги — потом стулья», то предоплату нужно отражать на отдельном субсчете. А после того как в учете будут проведены выполненные поставщиком обязательства, необходимо сделать проводки внутри счета. Эти обороты также нужно отразить в ОСВ. Тогда сальдо счета будет достоверным и в соответствующие строки баланса попадет правильная информация.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/osobennosti_oborotnosaldovoj_vedomosti_po_schetu_60/

Как контролировать кредиторскую задолженность

Качество проверки кредиторской задолженности зависит от корректности ее учета, наличия всех подтверждающих первичных документов и сверки остатков за отчетный период с контрагентами. Как быстро провести анализ кредиторской задолженности, подробнее в наших рекомендациях.

Используйте пошаговые руководства:

При ежемесячной проверке и анализе кредиторской задолженности компании нужно:

- определить объем всех долгов на отчетную дату;

- провести сверку с контрагентами;

- оценить изменение за отчетный период;

- установить сроки погашения задолженности.

Как определить величину текущей кредиторской задолженности

Чтобы рассчитать величину текущей кредиторской задолженности на отчетную дату, нужно определить:

- объем долгов перед поставщиками (оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»);

- объем задолженности перед покупателями (оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»);

- объем задолженности по кредитам и займам (оборотно-сальдовая ведомость по счету 66 «Расчеты по краткосрочным кредитам и займам» и по счету 67 «Расчеты по долгосрочным кредитам и займам»);

- объем задолженности по налогам и сборам (оборотно-сальдовая ведомость по счету 68 «Расчеты по налогам и сборам»);

- объем задолженности перед внебюджетными фондами (оборотно-сальдовая ведомость по счету 69 «Расчеты по социальному страхованию и обеспечению»);

- объем задолженности перед персоналом (оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»);

- объем задолженности перед подотчетными лицами (оборотно-сальдовая ведомость по счету 71 «Расчеты с подотчетными лицами»);

- объем задолженности перед персоналом по прочим операциям (оборотно-сальдовая ведомость по счету 73 «Расчеты с персоналом по прочим операциям»);

- объем задолженности перед учредителями (оборотно-сальдовая ведомость по счету 75 «Расчеты с учредителями»);

- сумму задолженности перед разными кредиторами (оборотно-сальдовая ведомость по счету 76 «Расчеты с разными дебиторами и кредиторами»).

Все выгрузки оборотно-сальдовых ведомостей нужно делать в формате Excel и использовать для подведения итогов специальную форму отчета о кредиторской задолженности, где по строкам отразить каждый вид долга.

Остается вычислить общую величину текущей и просроченной кредиторской задолженности. Для этого необходимо:

- суммировать по строкам все виды кредиторской задолженности перед контрагентами, персоналом и учредителями;

- убедиться, что расчеты и выгрузки корректны;

- определить, какая часть кредиторской задолженности просрочена, исходя из договорных условий;

- отразить суммы просроченной кредиторской отдельно;

- выяснить у ответственных лиц причины возникновения просроченной кредиторской задолженности и разработать меры для ее ликвидации (подробнее см. Как сократить краткосрочную кредиторскую задолженность).

Как анализировать состояние кредиторской задолженности

Чтобы сверить остаток и провести анализ кредиторской задолженности с контрагентами, потребуется (подробнее о том, как организовать работу, см. Как организовать работу с кредиторской задолженностью в компании):

- сформировать в учетной системе акты сверок взаиморасчетов в детализации по каждому контрагенту;

- распечатать акты сверок взаиморасчетов по каждому контрагенту и подписать у главного бухгалтера и руководителя компании, заверить печатью компании;

- отправить акты сверок взаиморасчетов контрагентам, получить от них сверенные документы и проверить их на корректность заполнения контрагентами;

- проанализировать расхождения в остатках кредиторской задолженности за отчетный период с контрагентами;

- обсудить возникшие расхождения и согласовать с контрагентами итоговую величину кредиторской задолженности за отчетный период;

- внести изменения в отчет о кредиторской задолженности за отчетный период.

Для анализа изменений кредиторской задолженности за отчетный период необходимо:

- выгрузить из учетной системы оборотно-сальдовые ведомости за предыдущий период по вышеперечисленным счетам;

- скопировать из оборотно-сальдовых ведомостей итоговые суммы по графе «сальдо на конец периода по кредиту»;

- вставить итоговые суммы в отчет о кредиторской задолженности в столбец «текущая кредиторская задолженность за предыдущий период» в строки по видам задолженности;

- рассчитать абсолютные отклонения в рублях между текущей задолженностью за отчетный и предыдущий периоды по строкам;

- рассчитать относительные отклонения в процентах между текущей задолженностью за отчетный и предыдущий периоды по строкам;

- пояснить значительные отклонения;

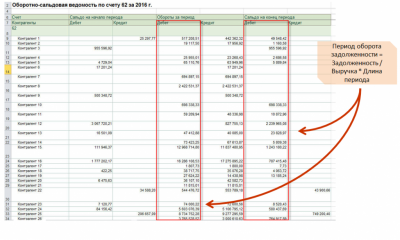

- рассчитать удельный вес просроченной кредиторской задолженности;

- рассчитать коэффициент оборачиваемости кредиторской задолженности в оборотах за отчетный период;

- рассчитать период оборота кредиторской задолженности в днях за отчетный период;

- рассчитать коэффициент рентабельности кредиторской задолженности за отчетный период;

- сравнить коэффициенты за отчетный период с предыдущим периодом;

- проанализировать и пояснить значительные отклонения.

Для установления сроков погашения кредиторской задолженности за отчетный период потребуется:

Формула. Расчет периода погашения кредиторской задолженности

| ПП | Период погашения кредиторской задолженности | дн. | Результат расчета |

| КОБ | Коэффициент оборачиваемости кредиторской задолженности | ед. | Рассчитывается по формуле |

Подготовлено по материалам ФСС «Система Финансовый директор»

Источник: https://www.fd.ru/articles/157910-qqq-16-m6-15-06-2016-kontrol-i-analiz-kreditorskoy-zadoljennosti

Cчет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете: для чего предназначен, характеристика, проводки

Хозяйствующие субъекты вступают во взаимоотношения с другими партнерами, при этом каждая сторона выполняет для второй определенные действия или передает определенные материальные ценности. Если компания получает от другой фирмы товар, работы, услуги, то последняя для нее является поставщиком или подрядчиком. Для учета взаимоотношений с ней используется счет 60 в бухгалтерском учете.

Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению.

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

- Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Источник: https://buhproffi.ru/buhuchet/schet-60-raschety-s-postavschikami-i-zakazchikami.html