Очередность погашения требований по денежному обязательству

Энциклопедия Сервиса бесплатных юридических консультаций » Гражданское право » Обязательства » Очередность погашения требований по денежному обязательству

Определение очередности погашения требований.

Основные моменты касательно очередности покрытия дебитором финансового обязательства описываются в ст. 319 Кодекса. Рассмотрим, что такое очередность погашения требований по денежному обязательству, какой порядок процедуры исполнения, если размера осуществленного платежа недостаточно для удовлетворения всех требований, и другие важные моменты.

Определение очередности погашения требований

В отдельных случаях дебитор по исполнительному листу производит платеж на сумму, которая оказывается недостаточной для полного покрытия всех требований кредитора по соответствующему финансовому обязательству. Именно для таких случаев законодатель в ст. 319 Кодекса закрепил очередность погашения требований по денежному обязательству при нехватке размера платежа для его совокупного удовлетворения.

Единственным предметом финансового обязательства являются непосредственно сами деньги. Основной момент – материальные средства могут являться юридически неоднородными. Это означает, что платеж по обязательству может быть произведен в целях покрытия различных сумм, которые полагаются кредитору.

К примеру, в силу положений ст. 807 Кодекса, заимодавец имеет возможность истребовать от заемщика возврата совокупной суммы займа, а в силу норм ст. 809 Кодекса – и требовать выплаты процентов, которые были начислены на сумму займа, в размере действующей ключевой ставки ЦБ РФ по месту жительства заимодавца (если таковой – физическое лицо) или по месту нахождения (если таковой является юридическим лицом).

Процедура реализации обязательства, когда размера платежа оказывается недостаточно для покрытия задолженности

Ст. 319 Кодекса регламентирует порядок, в силу которого осуществляется погашение требований кредиторов по обязательствам, если средств, уплаченных дебитором, оказалось недостаточно для полного покрытия обязательства.

Согласно нормам данной статьи, порядок исполнения таков:

- сначала погашаются затраты кредитора, которые были направлены на принуждение дебитора к исполнению требований исполнительного листа по обязательству (к примеру, издержки, связанные с понесенными кредитором судебными расходами, или направленными на розыск дебитора и др.);

- далее погашаются проценты, начисленные за использование дебитором денежных средств (следует отличать проценты за использование денежных средств от процентов, начисляемых за ненадлежащее исполнение финансовых обязательств – погашение последних, при их наличии, будет производиться уже после погашения основной суммы задолженности);

- основная сумма долга погашается в последнюю очередь.

Диспозитивность очередности погашения требований

Порядок, установленный в ст. 319 Кодекса, обладает диспозитивной спецификой. Это означает, что установленный законодательно порядок может быть изменен сторонами процесса по собственному усмотрению.

Другими словами, стороны финансового обязательства могут определить, к примеру, первоначальное направление произведенного дебитором неполного платежа в счет уплаты основного долга, а последнее – в счет погашения понесенных кредитором издержек, связанных с процедурой реализации кредитором мер по взысканию просроченной задолженности по исполнительному листу.

Тем не менее, в заинтересованности кредитора в первоначальном направлении неполного платежа на погашение основной суммы задолженности можно усомниться. В такой ситуации кредитор лишается права требования с дебитора уплаты процентов за несвоевременный возврат полученного займа (ст. 811 ГК РФ).

Погашение задолженности по однородным обязательствам

В отдельных случаях обязательства могут быть однородного характера. Процедура осуществления их погашения описывается в ст. 319.1. ГК РФ.

Согласно положениям данной статьи, погашение требований по однородным обязательствам производится в следующем порядке:

- если дебитор осуществил платеж, недостаточный для полного покрытия сразу всех однородных обязательств, первоначально погашается обязательство, которое указал непосредственно должник в момент исполнения или сразу после такового;

- если дебитор не указал обязательство, по которому он произвел платеж, а кредитор, в свою очередь, имеет среди однородных обязательств хотя бы одно, по которому есть обеспечение, первоначальное погашение будет производиться в счет обязательств, по которым отсутствует обеспечение (норма действует, если прочее не установлено законом или соглашением между сторонами).

В остальных ситуациях, если дебитор не указал обязательство, действуют следующие правила:

- в первую очередь погашение производится в отношении того обязательства, срок выполнения которого уже наступил или произойдет ранее, чем у другого;

- если срок выполнения наступил у однородных обязательств в одно и то же время, произведенный платеж распределяется пропорционально между такими однородными требованиями;

- первоначально погашается то бессрочное обязательство, которое возникло ранее, чем другое бессрочное обязательство.

Источник: https://advokat-malov.ru/obyazatelstva/ocherednost-pogasheniya-trebovanij-po-denezhnomu-obyazatelstvu.html

Очередность погашения кредиторской задолженности 2026 год

Погашение долгов при ликвидации предприятия

Очередность погашения долгов при ликвидации предприятия регулируется ст. 64 ГК РФ.

Долги перед кредиторами удовлетворяются согласно определенной очередности:

- В первую очередь, удовлетворяются требования граждан, перед которыми ликвидируемое предприятие имеет обязательства вследствие причинения вреда жизни и здоровью;

- во вторую очередь выплачиваются выходные пособия и оплаты работникам, а также выплата вознаграждений по авторским договорам;

- в третью очередь выплачиваются взносы по платежам в бюджет и фонды

- в четвертую очередь получают долги остальные кредиторы.

- Требования кредиторов каждой очереди удовлетворяются только после полного погашения требований кредиторов предыдущей очереди, кроме требований по обязательствам, обеспеченным залогом. В этом случае требования удовлетворяются за счет продажи залога, преимущественно перед другими кредиторами, за исключением кредиторов первой и второй очереди, права требования по которым возникли до заключения договора залога.

- Если имущества недостаточно, оно распределяется между кредиторами одной очереди, пропорционально суммам требований.

- В случае отказа ликвидационной комиссии или ликвидатора предприятия в удовлетворении требований, либо уклонения от рассмотрения этих требований, кредитор вправе обратиться в суд с иском к ликвидационной комиссии (ликвидатору).

- Если требования кредитора не были заявлены в срок, такие требования удовлетворяются из имущества ликвидируемого юридического лица, оставшегося после удовлетворения требований, заявленных в срок.

- Требования кредиторов, оставшиеся без удовлетворения из-за недостаточности имущества юридического лица, после ликвидации предприятия считаются погашенными. Погашенными также считаются требования кредиторов, не признанные ликвидационной комиссией, или ликвидатором предприятия, если кредитор не подавал иск в суд, а также если суд отказал в удовлетворении иска.

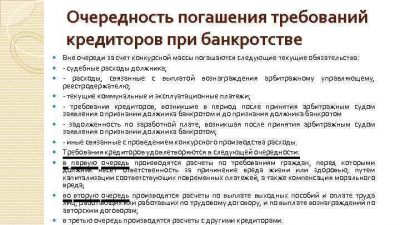

Очередность выплат при банкротстве

Процедура банкротства предусматривает погашение должником обязательств перед кредиторами. Но при этом стоит учитывать, что потребности последних в получении денег могут между собой сильно отличаться.

Так, например, крупная компания-поставщик может еще как-то пережить потерю своих денег, но что говорить про физлиц, для которых ликвидирующееся предприятие являлось основным средством существования: они на нем получали заработную плату и ту теперь задолжали.

Чтобы удовлетворить потребности всех кредиторов в соответствии с их требованиями в полной мере, законодательно утверждена очередность выплат при банкротстве.

: Взыскание задолженности по налогам с физических лиц 2019 год

Правовые нормы

Банкротство и все сопутствующие ему процессы регулируются ФЗ №127 «О несостоятельности (банкротстве)». В законе регламентированы все основные моменты, которые могут возникнуть при проведении этой процедуры. Очередность платежей при банкротстве четко определена в статье 134, а порядок и размер выплат в последующих – от 134 до 138.

В соответствии с законодательством, платежи, которые осуществляет должник, разделяют на внеочередные и текущие.

К первым относятся требования кредиторов, которые возникли до принятия решения о начале процедуры признания лица несостоятельным. Туда же входят расходы, которые необходимо осуществить, чтобы не допустить возникновения техногенной или экологической катастрофы при закрытии предприятия.

Вторая категория выплат включает все остальные требования кредиторов.

Очередность выплат

Федеральный закон предусматривает наличие четырех очередей по текущим платежам при проведении процедуры банкротства:

- В первую очередь осуществляется покрытие расходов на судовые издержки, заработную плату арбитражному управляющему, а также тем лицам, которых он привлекал к работе при выполнении своих обязанностей.

- Во вторую – погашаются требования лиц, работавших по контракту, трудовому договору и т. д. по получению заработной платы.

- Затем выполняются требования по оплате коммунальных платежей, а также всех других расходов, которые необходимо осуществить, чтобы обеспечить нормальное функционирование предприятия-должника.

- Последними выполняются все оставшиеся требования кредиторов.

Необходимо обратить внимание, что погашение задолженности перед кредиторами осуществляется в порядке очередности, при этом учитывается правило: выплата денег лицам, которые находятся в следующей очереди, начинается только тогда, когда будут погашены все требования кредиторов, находящихся в предыдущей.

Запросы, которые относятся к одной очереди, выполняются в порядке их поступлений.

Выплаты при банкротстве перед кредиторами предусматривают также наличие очередности:

- Вначале погашаются обязательства перед гражданами, жизни или здоровью которых должник причинил вред. Это может быть выплата моральных компенсаций, компенсации сверх возмещения вреда.

- Потом выплачивается заработная плата, отпускные, выходные пособия, а также все остальные расходы, связанные с оплатой труда. Сюда также относится выплата вознаграждений авторам за интеллектуальные достижения.

- В третью очередь осуществляется погашение всех обязательств перед другими кредиторами.

После завершения всех указанных выплат осуществляются расчеты по договорам, которые были признаны недействительными.

Стоит также заметить, что обязательства кредиторов, обеспеченные имуществом, удовлетворяются за счет его продажи (примером может быть кредит под залог в банке).

: Взыскание части задолженности по судебному приказу 2019 год

Еще одной особенностью очередности платежей является то, что требования лиц, которые занимают руководящие должности, в случае, если они больше, чем соответствующие минимальные выплаты по трудовому законодательству, выполняются в третью очередь.

Особенности выплат для первой очереди

В эту группу кредиторов относятся лица, которым действия должника причинили вред жизни или здоровью. Размер выплат таким гражданам рассчитывается путем капитализации временных платежей, установленных арбитражным судом на дату принятия решения о несостоятельности. При этом действуют следующие временные рамки:

- возраст физлица не должен превышать 70 лет;

- расчет временных платежей не должен быть меньше 10 лет;

- если физлицу 70 лет, тогда период капитализации временных платежей составляет 10 лет.

Размер причиненного морального вреда определяется на основании судебного акта. Компенсация сверх возмещения ущерба выплачивается в размерах, предусмотренных Градостроительным кодексом РФ.

Выплата для кредиторов второй очереди

В эту категорию включаются лица, у которых образовалась задолженность по оплате труда или авторским вознаграждениям. Долгом перед кредиторами является невыплаченная на дату принятия судом заявления о начале процесса несостоятельности сумма заработной платы и подобные расходы, а также пеня и проценты, начисленные в соответствии с законодательством на нарушение сроков выплат трудовых доходов.

Третья очередь

На этом этапе расчетов учитываются запросы конкурсных кредиторов, а также уполномоченных органов. Если же обязательные выплаты перед уполномоченными органами не состоялись до принятия заявления о банкротстве, то их погашение необходимо осуществить до утверждения арбитражным судом решения о признании должника несостоятельным.

Здесь также стоит заметить, что погашение задолженности в виде пени, штрафов, санкций и т. п. за несвоевременное выполнение условий договора осуществляется после выплаты всех основных платежей и начисленных процентов.

Очередность погашения кредиторской задолженности

Источник: https://mos-advokatam.ru/zadolzhennost/ocherednost-pogashenija-kreditorskoj-zadolzhennosti-2019-god.html

В каком порядке погашается долг по кредиту в банке?

При просрочке кредита, банк начинает начислять должникам пени и допустимые штрафы, в дальнейшем погашая выплатами в первую очередь их, в результате чего сумма основного долга остается неизменной. Рассмотрим особенности распределения уплаченных должником денежных средств в рамках очередности погашения кредитного долга.

Законодательная база

В представленном вопросе уполномоченные органы и кредитная организация обращают внимание на законодательные нормативы и акты, прописанные в ГК РФ от 30 ноября 1994 года N51-ФЗ и Федеральном законе «О потребительском кредите» от 21.12.2013 №353-ФЗ. В данном случае в основе лежат следующие статьи:

- 319 ГК РФ – определяет последовательность уплаты понесённых организацией убытков вследствие несоблюдения обязательств потребителя;

- 395 ГК РФ – прописывает основы и правила для начисления штрафов, в том числе фиксирует максимальные значения для начисления штрафных санкций в отношении должника;

- 809 ГК РФ – определяет размеры ссудной задолженности: если банк нарушил представленную норму закона, должник через суд может признать кредитный договор недействительным и снять с себя все обвинения в отношении несвоевременного погашения кредита;

- статья 20 закона о потребительском кредите – представляется очередность погашения начисленных штрафов и процентов по сформировавшейся задолженности.

Несоблюдение представленных законодательных актов призывает нарушителей к ответственности. В данном случае следует выделить нарушения законодательства со стороны финансово-кредитных организаций. Зачастую они не учитывают ограничений и указывают в договоре свои данные и требования.

Суд в случае судебного разбирательства может принять сторону кредитора даже при наличии нарушений в договоре. Подобное объясняется регламентом статьи 421 ГК РФ, которая предусматривает подобное – здесь есть уточнение «если в договоре не сказано иное». Поэтому учитывать условия, прописанные в кредитном договоре, требуется в первую очередь.

Порядок погашения кредитной задолженности

В соответствии со статьей 319 ГК РФ выделяют следующую последовательность погашения задолженности:

- В первую очередь погашаются всевозможные издержки, сформированные по факту оформленного кредита заёмщиком.

- Далее происходит погашение начисленных процентов по кредиту, рассчитанных с начала действующего срока для погашения займа.

- Только после погашения указанной выше задолженности уплаченные средства поступают в счёт оплаты основного долга.

- В последнюю очередь происходит погашение неустоек, представленных в виде штрафа и пени.

Как узнать, есть ли задолженность по кредиту – читайте тут.

Зачастую должники путают два вида начислений, которые сформировались по факту допущенной просрочки по кредитным выплатам. Заёмщики принимают уплату издержек в качестве оплаты штрафа и пени.

По факту подобного быть не должно, но финансово-кредитные учреждения нередко пользуются незнанием юридической базы заёмщиками и вписывают в кредитный договор свою последовательность погашения задолженности. Представленные действия должны признаваться недействительными через суд по инициативе заёмщика.

К числу неправомерных действий относят первоочередность уплаты штрафа и пени, которые начисляются сразу по факту случившейся просрочки ежемесячного платежа. В таком случае следует обращаться в суд, поскольку в соответствии со статьей 319 ГК РФ очередность можно видоизменить – к примеру, при определённых обстоятельствах аннулировать выплаты ссудного процента. Штрафы и пени остаются без изменений в конце списка очередности.

О том, как с помощью законных способов избавиться от кредита, расскажет эта статья.

Очередность выплат основного долга и процентов по нему

При возникновении ситуации возможного допущения просрочки рекомендуется обратиться в банк для решения вопроса мирным путём – в данном случае могут предложить пролонгирование долга, рефинансирование или реструктуризацию.

Как правильно составить заявление на реструктуризацию долга по кредиту – читайте в этой статье. Информацию о том, как подать заявку на рефинансирование, можно найти здесь.

Подобные действия помогут избежать начисленных процентов по кредиту, который не выплачивается на данный момент в срок и провоцирует расчёт существенных неустоек для выплаты заёмщиком.

В противном случае придётся сталкиваться с уплатой всех начислений. Отсюда возникает вопрос об очередности погашения процентов и суммы основного долга. На основании договора в первую очередь банк будет погашать начисленные проценты, а уже потом перейдёт к сумме основного долга.

С этим также можно поспорить, обратившись в суд для списания ссудного процента. Он может списаться в том случае, если судья определит факт несоразмерности последствий нарушенными обстоятельствами.

При определении соразмерности судья обращает внимание на следующие финансовые показатели:

- показатели инфляции в стране;

- стоимость лекарственных препаратов и продуктов питания;

- размеры МРОТ и прочее.

Рассчитывать на принятие стороны истца судьей не следует, поскольку это сложные математические расчёты и провести их может только независимый кредитный эксперт.

Что касается возможности отказаться от уплаты пени, то здесь следует руководствоваться статей 333 ГК РФ. Статья действует в случаях, когда должник намеревается погасить основную часть займа целиком. Для этого требуется подать соответствующее заявление на имя руководителя банка, в котором указать намерение и просьбу убрать из суммы долга начисленные пени в соответствии с указанным нормативным актом. В остальных случаях вопросы решаются через суд.

Издержки кредитора по исполнению кредита

Издержки кредитора – статья расходов банка, которая погашается в первую очередь при любых обстоятельствах. На основании Письма №141 Президиум ВАС РФ постановил, что в сумму издержек будут входить следующие виды затрат:

- Все затраты, которые понёс банк при выдаче кредита – здесь предполагаются дополнительные услуги, оказываемые потенциальному заёмщику. Как правило, их приписывают к сумме основного долга. При возникновении задолженности банк вправе в первую очередь направить уплаченные денежные средства на оплату предоставленных услуг.

- Траты, направленные на судебные разбирательства – оплату госпошлины для подачи искового заявления, консультации и услуги юриста или адвоката.

- Денежные суммы, которые были потрачены банком на реализацию заложенного должником имущества – в большинстве случаев здесь фигурируют траты, направленные на оплату взносов проводимого в населённом пункте аукциона.

Банк вправе записать в сумму издержек траты, направленные на привлечение услуг коллекторских агентств.

В большинстве случаев банки тратят собственные средства на судебные разбирательства и аукционы, где выставляют на торги приобретённую должником недвижимость в ипотеку. При этом аукционов может быть несколько, на что влияет спрос на недвижимость в регионе.

Выплаты раньше срока

Частичное и досрочное погашение кредита существенно экономят денежные средства заёмщика. Ниже рассмотрим эти варианты, с учётом нюансов и законодательных правил.

Полное погашение

Полное погашение имеет существенные плюсы: можно не только сократить суммы ссудных процентов, но и избавить себя от уплаты пеней на основании законодательства. Но уплачивать проценты придётся в соответствии с ФЗ №353 «О потребительском кредите». Начисление ссудных процентов происходит только до дня полного погашения кредита.

Для этого следует написать заявление в банк с просьбой рассчитать сумму погашения вместе с ссудными процентами на определённую дату. В этот день заёмщик должен внести рассчитанные средства на счёт потребительского займа. Начисление процентов за весь срок кредита является неправомерным действием со стороны банка, что приводит к привлечению к административной ответственности.

Частичное погашение

При частичном погашении займа, по которому сформировалась задолженность, заёмщику необходимо учесть следующие обстоятельства:

- Внесённая сумма будет распределена в соответствии с вышеуказанной очерёдностью: сначала уплачиваются издержки, затем – начисленные проценты и только в завершении деньги пойдут в счёт основного долга.

- Если уплата штрафов предусмотрена договором и в случае судебного разбирательства банк не внес изменений (штрафы могут быть начислены за систематические просрочки, допущенные заёмщиком), оставшаяся сумма после уплаты основного долга (рассчитанного на момент зачисления денежных средств) будет направлена на уплату штрафа.

- Чтобы частичное погашение проходило своевременно, необходимо писать заявление на имя руководителя банка с просьбой о списании долгов в последующий день зачисления средств определённую сумму – только так средства, зачисленные свыше необходимого, будут потрачены в уплату основного долга.

- Важно учесть особенности последующего расчёта: зачисленная сумма в счёт основного долга может снизить размер ежемесячного платежа или уменьшить срок погашения кредита. Зачастую банк предоставляет выбор, что указывается в договоре – требуется правильно рассчитать свою выгоду.

Мало кто знает, но большая часть задолженностей по потребительскому кредиту формируется при отказе использования выданной банком суммы. В законе о потребительском займе сказано, что заёмщик вправе вернуть деньги в течение 2 недель после их предоставления без уплаты каких-либо издержек – комиссии за перечисление денежных средств или начисленных ссудных процентов. Возврат заёмных средств происходит по заявлению на имя руководителя банка.

Существует закреплённый законодательно порядок погашения задолженности по кредиту. Однако банки могут вносить свои коррективы в составленные договоры, поэтому при их подписании следует внимательно ознакомиться с содержанием документации во избежание дальнейшего недопонимания и материального ущерба для должника.

Источник: https://bankrothelp.ru/kredit-dolzhnik/ocherednost-pogasheniya-zadolzhennosti.html

Очередность погашения кредиторской задолженности

- 1 Кредит и его возврат

- 2 В каком порядке погашается долг по кредиту в банке?

- 3 Очередность погашения кредиторской задолженности 2019 год

- 4 Очередность платежей при банкротстве — сотрудникам, текущие, доли второму участнику

- 5 Очередность погашения требований по денежному обязательству

- 6 Банк нарушил очередность погашения задолженности по кредиту

В наше время получение кредита становится нормой для многих людей. Причины этого могут быть разнообразные, от приобретения недорогого товара до большой покупки в виде машины или квартиры.

Очередность и порядок погашения задолженности по кредиту, взятому на любые нужды, устанавливается банком во время заключения кредитного договора и получения наличных денег или товара.

Кредитный договор и условия использования

Заключаемый кредитный договор между финансовой организацией и кредитополучателем устанавливает договорные отношения, которые оговаривают порядок погашения кредитной задолженности. Неисполнение обязанностей по такому договору может привести к уплате пеней, штрафов, неустоек. Поэтому необходимо обязательно внимательно прочитать договор и придерживаться очереди в выплатах месячных сумм кредита.

При получении ссуды необходимо помнить не только о своих правах, но и обязанностях. Не стоит доводить до судебного иска банка или же до привлечения коллекторов.

Краткосрочные ссуды выдаются банками для разовых сделок. Эти ссуды выдаются обычно с конкретными сроками, в которые необходимо погасить задолженности. Чаще всего по краткосрочным ссудам денежные средства перечисляются по платежным поручениям заемщика. При задержке платежа банк может выставить инкассовое поручение для взыскания долга.

Кредитная карта

Следует заметить, что не все банки представляют подробную информацию по условиям пользования кредитной карты, а также процедуру погашения задолженности по этой карте. Держатели кредитных карт хорошо знают о процентных ставках, о суммах ежемесячных пополнений, но сама процедура гашения кредита известна поверхностно, поэтому и возникает много вопросов и непонимание

Виды кредитов, очередность и способы погашения долговых обязательств в разных банках по кредитным картам могут отличаться и часто кардинально.

По каждой кредитной карте конкретные сроки и сумма платежа устанавливается индивидуально, исходя из выданной кредитной суммы, процентной ставки, даты открытия этой карты.

Погашаются задолженности по картам разнообразными способами:

- внесение наличных на счет кредитной карты через банкоматы, терминалы;

- перечисление ежемесячно части заработной платы по заявлению, переданному в бухгалтерию предприятия;

- списание с дебетовой карты через интернет-банкинг;

- списание банком по заявлению определенной суммы с дополнительной дебетовой карты;

Платежи по кредитам

Сумма платежа по кредитному договору рассчитывается кредитными организациями в двух видах: дифференцированная и аннуитетная.

При дифференцированном платеже порядок погашения долга может меняться. К концу погашения кредита платеж сокращается. При этом виде можно досрочно погасить свой долг перед кредитным учреждением, каждый месяц, переплачивая сумму по определенному банком платежу.

Проценты по кредитам начисляются на остаток суммы долга со дня, следующего за днем представления кредитных денег. Расчет остатка суммы и проценты рассчитываются с точностью до копеек. Начисление процентов должник погашает, исходя из действительного числа календарных дней.

При аннуитетном платеже порядок и сумма выплаты задолженности неизменны в течение каждого месяца. В эту сумму входит месячная сумма основного долга и проценты. Этот вид платежа в банках применяется чаще, он погашается медленнее, но более выгоден высокими доходами.

Если есть возможность погасить долг раньше положенной очереди месячного платежа, об этом следует предупредить банк заранее, иногда до 30 дней. Банки не имеют право штрафовать за досрочное погашение долга.

По условиям кредитного договора на специальном депозитном счете резервируется сумма, которая может быть использована для частичного или полного закрытия кредита.

Сумму платежа по кредиту, очередность его погашения можно узнать из графика выплат кредитного договора, выданного в банке, в личном кабинете интернет-банкинга, в самом банке, по круглосуточному телефону Call-центра банка. По этому телефону можно получить консультацию, узнать о последних операциях на счете, об остатке задолженности по кредиту, оформить заявку на ссуду и т.д.

Если возникли финансовые проблемы и нет возможности произвести очередной платеж за пользование кредитом, тогда в этом случае необходимо обратиться в банк о возможности реструктуризации долговых обязательств. От выплаты долга получатель кредита не освобождается, может только отодвинуть очередь месячного платежа.

Отсрочку по следующему платежу банк представляет в исключительных случаях, когда возникают у клиента банка временные финансовые трудности. В таких случаях может составляться дополнительный к основному договор, в котором прописываются новые условия. Кредитная организация в этом дополнительном договоре может пересмотреть процентную ставку в сторону увеличения.

Способы и время внесения платежей

Процедура возврата полученной от банка суммы может осуществляться двумя вариантами: самостоятельно и автоматизированно.

При автоматизированном погашении задолженности, перечисление денег происходит без участия должника. В этом случае необходимо написать заявление в бухгалтерию организации о переводе определенной суммы зарплаты в банк на кредитный счет, чтобы очередность погашения долгов не прерывалась.

Можно оформить в банке договор обслуживания, по которому сам банк будет переводить нужную сумму с имеющегося вклада либо банковской карты.

Самостоятельное погашение задолженности может проходить в наличной и безналичной форме, следующим образом:

- в кассе банка;

- через интернет-банкинг;

- через платежные терминалы;

- с электронных кошельков;

- с почтовых отделений.

Некоторые финансовые организации переводят деньги бесплатно, некоторые же берут комиссию.

https://www.youtube.com/watch?v=yExeqnwInik

Перечисление денег происходит в течение 1-3 суток, поэтому об этом нужно помнить тем, у кого подходит очередь погашать банковский долг.

Чаще всего оплата кредитов осуществляется в конце каждого месяца. Если последний день проведения платежа совпадает с выходным либо праздничным днем, то датой оплаты по кредитным обязательствам будет являться следующий рабочий день.

Если очередность внесения месячного платежа произойдет позже, хотя бы на день, то в этом случае кредитная организация может прибегнуть к штрафным санкциям, которые потом придется оплачивать.

Денежные обязательства

В связи с частыми подачами исков кредитополучателей в суд 20.10.2010 г. Президиум Высшего арбитражного суда РФ дал разъяснения по решению возникающих вопросов по погашению кредитов недостаточной суммой платежа. Под словом «проценты» не было уточнений о том, какие именно проценты: % за пользование кредитными деньгами или же неустойка по несвоевременной оплате.

Часто кредиторы засчитывают поступившие на счет средства в счет неустойки или же проценты за неправомерное использование чужих денежных средств, хотя эти деньги должны идти на погашение основного долга с процентами по денежному кредитному обязательству, а уже затем наступать очередь по взысканию процентов по неустойке. Эти проценты неустойки имеют свою правовую основу и являются самостоятельной мерой ответственности, отличающейся от ссудных процентов.

Однако кредитные организации в связи с исками от кредитополучателей стали изменять условия и очередность погашать сумму договора. Платеж должника по договору должен быть вначале направлен на погашение штрафов, неустойки, а затем уже на проценты, которые начисляются за пользование банковскими денежными средствами и саму основную сумму долга.

Есть банки, которые при нарушении условий внесения платежей и процентов по кредитной сумме могут потребовать возврат долга в полном объеме единовременно. Бывают случаи, когда неустойка начисляется на несвоевременно уплаченные проценты.

Поэтому, прежде чем подписать кредитный договор, необходимо внимательное его изучение, чтобы в будущем при возникновении независящих от получателя кредита финансовых проблем, не оказаться в такой ситуации, когда придется искать правды в арбитражном суде. Арбитражный суд не регулирует отношения между кредитной организацией и ее клиентом, а только проверяет исполнение денежных обязательств обеих сторон.

Источник: https://1bankrot.ru/kreditovanie/ocherednost-pogasheniya-zadolzhennosti-po-kreditu.html

В каком порядке погашается долг по кредиту в банке?

При просрочке кредита, банк начинает начислять должникам пени и допустимые штрафы, в дальнейшем погашая выплатами в первую очередь их, в результате чего сумма основного долга остается неизменной. Рассмотрим особенности распределения уплаченных должником денежных средств в рамках очередности погашения кредитного долга.

Банк нарушил очередность погашения задолженности по кредиту

Долгие годы деятельность банков в области кредитования населения осуществлялась в рамках гражданского законодательства, что приводило к масштабным злоупотреблением со стороны Банков. Финансовые учреждения при заключении кредитных договоров пользовались безграмотностью и доверчивостью большого количества граждан, навязывая им кабальные условия сделки.

Это подтолкнуло государство к принятию Федерального закона «О потребительском кредите (займе). Данный закон — это хоть и слабая, но попытка государства как то обуздать безграничные аппетиты банков. Потребителям банковских услуг был гарантирован некий минимум защиты в отношениях с более сильной и в финансовом и в юридическом отношении стороной.

Одной из таких гарантий для потребителей банковских услуг и является очередность погашения задолженности по кредиту

В соответствии с частью 20 статьи 5 Федерального закона от 21.12.2013 №353-ФЗ «О потребительском кредите (займе)», сумма произведенного заемщиком платежа по договору потребительского кредита в случае, если она недостаточна для полного исполнения обязательств заемщика по договору потребительского кредита, погашает задолженность заемщика в следующей очередности:

1) задолженность по процентам;

2) задолженность по основному долгу;

3) неустойка (штраф, пеня) в размере, определенном в соответствии с частью 21 настоящей статьи;

4) проценты, начисленные за текущий период платежей;

5) сумма основного долга за текущий период платежей;

6) иные платежи, предусмотренные законодательством Российской Федерации о потребительском кредите (займе) или договором потребительского кредита (займа).

Это означает, что Банк распределяет поступающие от клиента средства в счет погашения задолженности по кредиту, не в какой угодно последовательности, а в той, которая установлена Законом.

Таким образом, не должны возникать ситуации, когда человек постоянно платит по кредиту, но в связи с тем, что Банк распределяет эти деньги как ему вздумается, сумма долга по кредиту никак не уменьшается

К примеру, человек один раз забыл заплатить по кредиту, или заплатил сумму меньше, чем положено по графику. В свою очередь Банк распределяет суммы последующих платежей в первую очередь в счет уплаты неустоек, пеней, комиссий, а оставшейся суммы платежа не хватает на погашение основного долга. В результате выходит, что платежи идут постоянно, но и основной долг не уменьшается, и количество штрафных санкций растет.

Подобные ситуации встречаются не редко, в том числе есть они и в нашей практике

Так, в ООО «Правовая основа» обратился гражданин, который взял кредит в банке на 100 000 рублей, платил его по графику в течение нескольких лет, выплатил 109 тысяч рублей, но сумма основного долга не уменьшилась ни на копейку. Плюс он еще должен был заплатить различные неустойки, штрафы, комиссии и так далее.

В ходе анализа ситуации, юристами ООО «Правовая основа» установлено, что Банком была нарушена очередность погашения задолженности по кредиту, предусмотренная Законом. В частности, Банк производил погашение обязательств по выплате неустойки, которые Законом отнесены к третьей очереди, но не производил погашения обязательств задолженности по основному долгу, что относится ко второй очереди.

Кроме того, Банк неоднократно производил погашение обязательств по различным комиссиям в первую и вторую очередь, тогда как согласно Закону, комиссии и другие платежи относятся к иным платежам, которые должны погашаться в последнюю, шестую очередь.

Выход из ситуации — защита своих прав в суде!

В результате анализа данной ситуации юристами ООО «Правовая основа» подготовлено заявление в суд с требованием признать действия Банка незаконными. Истец также потребовал обязать произвести перерасчет задолженности и установить в решении суда сумму задолженности по кредиту с учетом данного перерасчета.

По результатам рассмотрения дела исковые требования были судом полностью удовлетворены. Сумма задолженности заемщика перед Банком снижена в несколько раз. С Банка также взысканы суммы морального вреда и штраф за нарушение прав потребителя. В настоящее время решение суда вступило в законную силу, поскольку не было обжаловано Банком. Юристами ООО «Правовая основа» готовится заявление о взыскании судебных расходов с Банка.

В случае, если у Вас возникла похожая ситуация, звоните по телефонам: 8-3812-378-065 или 89045882424

Источник: https://pravosnova.ru/2018/02/05/bank-narushil-ocherednost-pogasheniya-zadolzhennosti-po-kreditu/

Порядок при погашении долгов при наличии исполнительного листа

Если должник не выплачивает заемные средства, то компания-кредитор вправе взыскать сумму через суд. Однако случается так, что у гражданина сразу несколько просроченных обязательства. В этом случае непременно соблюдается очередность погашения задолженности по исполнительному листу.

Последовательность возмещения средств

Если человек выплачивает деньги, которые брал взаймы, по исполнительному листу, то за ним в обязательном порядке сохраняется часть его доходов. В соответствии с действующим законодательством РФ эта сумма должна составлять не менее половины зарплаты неплательщика.

При наличии сразу нескольких долговых обязательств, возврат которых производится через суд, за гражданином тоже сохраняется минимум 50% заработной платы. В таком случае необходимо соблюдать последовательность взыскания. Это очень важный пункт, поскольку в законодательстве прописано, в каком именно порядке нужно производить погашение.

Если за одним человеком в организации числится сразу несколько документов на одного работника, то компенсация долга по исполнительному листу производится в соответствии с правилами.

Очередность удержания

В соответствии со ст. 111 ФЗ № 229 уплата долгов должна производиться в следующем порядке:

- Алименты, ущерб здоровью, имуществу, по потере кормильца и т. д.

- Платежи сотрудникам, работающим по договору трудового найма (з/п, выходные пособия, отпускные, больничные и т. д.), оплата авторам или исполнителям за интеллектуальную собственность.

- Обязательные взносы в федеральный, региональный или муниципальный бюджеты (госпошлины, штрафы, налоги и т. д.), а также в фонды, не являющиеся государственными.

- Все остальные долги, включенные в исполнительный листок.

Выплаты по долгам производятся в установленной очередности

При наличии нескольких документов, обязывающих погасить платежные поручения, списания осуществляются в соответствии с вышеописанной очередью. Причем пока вся сумма не будет исчерпана, другой долг погасить нельзя. Если денежных средств на возврат недостаточно на ликвидацию всех неустоек, то имеющаяся сумма распределяется между кредиторами в соответствии с объемом долгов. Она распределяется в процентном соотношении.

Если физическое лицо имеет несколько документов равноценных по значению (например, два долга по алиментам), то их оплата осуществляется в хронологическом порядке. Т. е. долг по тому документу, который поступил раньше, производится в первую очередь.

Особенности погашения долга по «позднему» исполнительному листу

Несмотря на то, что в судебном решении указывается точная дата, с которой необходимо начинать производство по списанию с работника, если документ не поступил в бухгалтерию вовремя, то удержания средств «задним» числом не нужно. Согласно ст. 98 ФЗ №229 работодатель обязан осуществлять отчисления только с момента получения листа.

К примеру, в компании есть сотрудник, на которого в августе поступил такой документ. В нем указано, что списывать средства нужно, начиная с июня. Но средства будут отчисляться только с августа. При этом бухгалтерия компании должна произвести все необходимые проводки для отражения в отчете.

Дополнительно взыскать средства, которые не были удержаны, из-за запоздания исполнительного листа, можно только по отдельному документу. Процедура такова:

- После погашения основного долга судебный пристав составляет новый исполнительный документ.

- Производится расчет недоплаченных средств.

- Полученный документ направляется в организацию, где трудоустроен неплательщик.

Имеются свои правила для взыскания задолженности при получении исполнительного листа с запозданием

Если этого не было сделано, то заемщик вправе не погашать остаток. Ценным фактом является то, что со всеми, поступившими в бухгалтерию компании документами взыскательного характера, заемщик должен быть ознакомлен лично. При нарушении процедуры удержания средств, работник имеет право подать в суд на работодателя или вовсе оспорить лист.

Итог

При взыскании средств одновременно по нескольким долгам, нужно учитывать все нюансы, прописанные в действующем законодательстве. Важно, чтобы процедура списания была произведена правильно, иначе могут возникнуть нежелательные проблемы.

Заемщику необходимо внимательно ознакомиться с исполнительными документами, просчитать сумму долга и лично отслеживать правильность вычетов из заработной платы и актуальность платежных реквизитов выгодоприобретателя. Если этого не сделать, то в дальнейшем могут возникнуть нежелательные проблемы или спорные ситуации. Лучше всего производить добровольное погашение долга по исполнительному листу. В таком случае все пройдет без лишних трудностей.

О правилах подачи исполнительного листа будет рассказано в видео:

Источник: https://MoyDolg.com/pristavy/proizvodstvo/ocherednost-pogashenija-zadolzhennosti.html