Пошаговая процедура списания дебиторской задолженности в 2026 году

> учет расчетов > Пошаговая процедура списания дебиторской задолженности в 2019 году

Дебиторская задолженность – это долг, возникшей перед компанией. Появляется он по факту отгрузки товара покупателю, при выполнении работ или услуг. В соответствии с условиями сотрудничества данный долг погашается в установленный срок.

Если этого не происходит, то дебиторская задолженность становится сомнительный, то есть ставится под сомнение факт ее возврата. Если же она не возвращается через 3 года ее можно принять безнадежной и списать в связи с истекшим сроком исковой давности.

Как оформляется списание задолженности дебиторов в связи с невозможностью ее взыскания? Какие проводки выполняются в бухгалтерском учете? Как данная процедура учитывается в налоговом учете?

Долги признаютсясомнительными либо после неполучения оплаты в срок, либо на основании сведения о финансовых проблемах дебитора. То есть задолженность можно признать сомнительной и в случае, когда велика вероятности ее непогашения.

Когда дебиторскую задолженность можно признать безнадежной:

- Завершился срок исковой давности – тот период, в пределах которого доступно обжаловать вопрос о взыскании через суд (в общем случае это 3 года, в отдельных ситуациях может меняться);

- Задолжавшая фирма подверглась ликвидации;

- Задолжавшая фирма является недействующим лицом, в связи с чем данные о ней исключены из ЕГРЮЛ;

- приставы вернули исполнительный лист о взыскании в связи с невозможностью данного процесса, то есть по факту завершения исполнительного производства.

В указанных случаях взыскание становится невозможным, и задолженность подлежит списанию.

Чтобы провести списание, нужно иметь документальное обоснование – должен быть акт инвентаризации и приказ руководителя.

Как оформляется списание дебиторской задолженности – пошаговая процедура

Шаг 1 – Проводится инвентаризация

Пошаговый алгоритм проведения инвентаризации.

На этом шаге проверке подвергаются расчеты с дебиторами. Проводит процедуру комиссия, ее состав определяется руководителем в приказе. В ходе процесса сопоставляются цифры по бухучету компании и контрагента.

Имеется типовая форма акта инвентаризации ИНВ-17, где отражаются результаты процедуры.

Инвентаризация обязательна. Нельзя списать дебиторскую задолженность, если нет подписанного акта ИНВ-17, где указана величин дебиторской задолженности с указанием той части, которую невозможно взыскать с должника по одной из указанных выше причин.

К акту ИНВ-17 составляется справка, куда переписываются данные о задолженности по бухучету компании с указанием конкретных дебиторов, содержания сумм и реквизитов документов-оснований.

Бухгалтер компании должен согласовать суммы долга с дебиторами. Обычно для этого составляют двусторонние акты сверки. Задолженность можно считать согласованной, если акт сверки подписан обеими сторонами. Но возможно обойтись и другими документами.

После согласования долговых сумм по справке приложению составляется непосредственно акт инвентаризации ИНВ-17, здесь указывается величина дебиторской и кредиторской задолженности. Информация для заполнения берется из составленной справки.

Один экземпляр акт сдается в бухгалтерию, которая при необходимости проводит списание той задолженности, по которой истек срок исковой давности или ее невозможно взыскать. Те суммы, по который срок исковой давности завершился, показывают в акте отдельно. Также разделяют задолженность, которую дебитор подтвердил и не подтвердил.

Итогом проведенной инвентаризации становится составленный акт ИНВ-17 и справка к нему.

Пример акта ИНВ-17: (нажмите для увеличения)

Скачать образец акта инвентаризации.

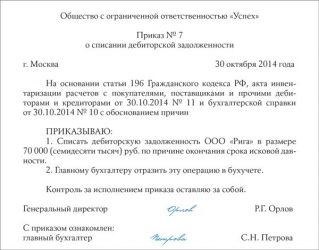

Шаг 2. Составление приказа о списании

Оформление производят в свободной форме на фирменном бланке. Указывают причину списания, например, “в связи с истечением срока исковой давности” или “в связи с невозможностью взыскания и прекращение исполнительного производства”.

В приказе также приводят данные о возникшем долге, должнике, документов, подтверждающим задолженность.

Далее приводятся распорядительная часть, в которой руководитель отдает распоряжение бухгалтерии списать с балансового счета указанную задолженность и вести ее учет в течение пяти лет на забалансовом счете. Также, как правило, назначается лицо, которое будет отслеживать возможность возврата долговой суммы, будет контролировать финансовое положение должника.

Пример оформления приказа: (нажмите для увеличения)

Скачать образец приказа о списании долга.

Шаг 3. Отражаются проводки по списанию задолженности

Основанием для внесения бухгалтерских двойных записей на счета являются два документа – приказ и акт инвентаризации.

Бухгалтерский учет списания безнадежной задолженности

Сомнительной или безнадежной задолженностью, которую нужно списать в связи с одной из причин – истек срок исковой давности (нет возможности взыскания через суд), прекращено исполнительное производство судебными приставами по взысканию долга, ликвидация фирмы или исключение данных о ней из реестра юрлиц.

Дебиторская задолженность может сформироваться по дебету счетов учета расчетов с контрагентами:

- поставщиками – счет 60;

- покупателями – счет 62;

- заемщиками – счет 58;

- прочими контрагентами – счет 76.

Проводки по списанию дебиторского долга зависят от того, создавал ли компания резерв по сомнительных долгам или нет.

Если создается резерв по сомнительным долгам

Зачем создавать резерв? Он обеспечивает достоверность сведений о дебиторской задолженности в бух.отчетности, поэтому создать его должны все организации на любой системе налогообложения, если какой-либо долг дебитора признан сомнительным.

При формировании резерва суммы берутся без НДС, процедура проводится бухгалтерской справкой. Как именно будет создаваться резерв каждая организация может самостоятельно установить в учетной политике.

На практике обычно применяют два способа:

- под каждый долг, признанный сомнительным, формируется резерв на величину, равную непогашенной сумме (экспертный способ);

- с определенной периодичность делаются отчисления в резерв в %-тах от суммы задолженности (интервальный способ);

- формирование резерва проводят по данным прошлых лет, в зависимости от доли сомнительных долгов в общей сумме дебиторской задолженности, ежеквартально делается пересчет и при необходимости резерв пополняется или восстанавливается (статистический).

Резерв создается проводкой Д91 К 63.

В момент, когда на основании инвентаризации взаиморасчетов с дебиторами выясняется, что задолженность из разряда сомнительных переходит в безнадежные, выполняется списание долга.

Дебиторская задолженность списывается вместе с НДС.

Проводка по списанию задолженности в связи с невозможностью взыскания, с истекшим сроком давности, а также по иным причинам за счет сформированного резерва имеет вид Д63 К62 (60, 76, 58).

Корреспондирующий счет зависит от типа контрагента, по которому сформировалась невозможная к взысканию задолженность.

Если резерв не создается

В этом случае сумма дебиторской задолженности списывается сразу в прочие расходы. Проводка имеет вид Д91 К62 (60, 76, 58).

Списанный долг нужно учитывать 5 лет на забалансовом счете 007 (по дебету счета) – Д007. За этот период может появиться возможность его взыскания.

Если за этот срок должник возвращает денежные средства, то выполняют проводку по поступлению денег от контрагента: Д51 (50) К62 (60, 76, 58).

Далее погашенную задолженность показывают в прочих доходах, проводка Д62 (60, 76, 58) К91. При этом сумму снимают с забалансового счета 007 – К007.

Бухгалтерские проводки по списанию дебиторской задолженности

| Операция | Дебет | Кредит |

| Списание задолженности | ||

| Отражено списание долга, по которому сформирован резерв | 63 | К62 (60, 58, 76) |

| Отражено списание дебиторского долга, по которому резерв не сформирован | 91 | К62 (60, 58, 76) |

| Сумма задолженности учтена на забалансовом счете | Д007 | |

| Возврат долга дебитором | ||

| Поступление средств от должника | 50 (51) | К62 (60, 58, 76) |

| Поступившая сумма учтена в прочих доходах | К62 (60, 58, 76) | 91 |

| Долговая сумма списана с забалансового счета | 007 |

Налоговый учет дебиторской задолженности, которую невозможно взыскать (при ОСН, при УСН).

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: https://buhland.ru/spisanie-debitorskoj-zadolzhennosti/

Как оформить и отразить в учете списание безнадежной дебиторской задолженности — НалогОбзор.Инфо

Организация должна своевременно списывать безнадежную задолженность в бухучете и признавать ее в налоговом учете.

Случаи возникновения дебиторской задолженности

Дебиторская задолженность может возникнуть, например, в следующих случаях:

| Покупатель | Поставщик не отгрузил покупателю оплаченные авансом товары |

| Заказчик | Исполнитель не выполнил (не оказал) заказчику оплаченные авансом работы (услуги) |

| Поставщик | Покупатель не оплатил поставщику поставленные им товары |

| Исполнитель | Заказчик не оплатил исполнителю выполненные работы (оказанные услуги) |

| Заимодавец | Заемщик не вернул заимодавцу полученный заем |

| Организация-работодатель | Сотрудник не отчитался по суммам, полученным под отчет |

Списание задолженности

В бухучете дебиторскую задолженность нужно списать:

- после истечения срока исковой давности;

- в других случаях, когда она становится нереальной для взыскания, например при ликвидации организации.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности.

Списывать дебиторскую задолженность нужно отдельно по каждому обязательству.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.

| Ситуация | С какого момента отсчитывать срок исковой давности |

| Срок исполнения обязательства определен | По окончании срока исполнения обязательства |

| Срок исполнения обязательства не определен | Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

| Срок исполнения определен моментом востребования | |

| На исполнение обязательства кредитор дал должнику какое-то время | По окончании последнего дня срока исполнения обязательства |

Это следует из положений статьи 196 и пункта 2 статьи 200 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности не прерывался

ООО «Торговая фирма «Гермес»» 13 января 2016 года отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2016 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2016 года по 24 января 2019 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться при совершении должником действий, которые свидетельствуют о признании долга.

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Об этом сказано в пункте 2 статьи 196, статье 203 Гражданского кодекса РФ.

Должник может признать свой долг и после того, как срок исковой давности закончится. В таком случае с момента признания долга течение исковой давности начинается заново. Такие правила установлены в пункте 2 статьи 206 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности прерывался

ООО «Торговая фирма «Гермес»» 13 января отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности начинает отсчитываться с 24 января.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Ситуация: какие действия должника свидетельствуют о признании долга и являются основанием считать срок исковой давности прерванным?

Законодательство не устанавливает перечень действий должника, которые свидетельствуют о том, что он признал долг. И которые могут служить основанием для прерывания срока исковой давности (ст. 203 ГК РФ).

Однако примерный перечень таких действий назван в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43. В него, в частности, входят:

- признание претензии. При этом ответ на претензию сам по себе не свидетельствует о признании долга. В нем должно быть указано, что дебитор признал долг;

- изменение договора, из которого следует, что дебитор признал наличие долга. Или просьба должника изменить такой договор (например, об отсрочке или о рассрочке платежа);

- подписание акта сверки задолженности.

Например, с даты, когда наступил срок исполнения обязательств, прошло три года. Но в течение этого периода стороны подписали акт сверки задолженности. Данный акт является основанием для прерывания срока исковой давности (письмо Минфина России от 19 июля 2011 г. № 03-03-06/1/426). Поэтому отсчитывать трехлетний срок нужно со дня, которым датируется последний акт сверки. Из этого правила есть исключения – это события, из-за которых дебиторская задолженность стала нереальной к взысканию. Аналогичная позиция изложена в письме ФНС России от 6 декабря 2010 г. № ШС-37-3/16955.

В договоре может быть предусмотрено, что обязательство можно исполнять по частям (в виде периодических платежей). В этом случае, если дебитор совершил действия, свидетельствующие о признании лишь какой-то части обязательства, они не являются основанием для прерывания срока исковой давности по другим частям обязательства. Об этом сказано в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43.

Документальное оформление

Факт возникновения дебиторской задолженности должен быть подтвержден документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Размер просроченной дебиторской задолженности определите по результатам инвентаризации и отразите в акте, например, по форме № ИНВ-17. Инвентаризацию проводите по приказу руководителя (форма № ИНВ-22).

Чтобы списать дебиторскую задолженность, руководитель должен издать соответствующий приказ. Основанием для этого станут акт инвентаризации и бухгалтерская справка.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности, письме УФНС России по г. Москве от 13 декабря 2006 г. № 20-12/109630.

К акту инвентаризации дебиторской задолженности приложите документы, подтверждающие ее возникновение, например:

- договоры, в которых указаны сроки погашения обязательств контрагентами;

- акты выполненных работ (оказанных услуг);

- акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

Такой порядок следует из писем Минфина России от 8 апреля 2013 г. № 03-03-06/1/11347 и УФНС России по г. Москве от 13 апреля 2011 г. № 16-15/035618.1.

Бухучет

Сумму задолженности спишите за счет резерва по сомнительным долгам.

В бухучете списание дебиторской задолженности за счет резерва по сомнительным долгам отразите проводкой:

Дебет 63 Кредит 62 (58-3, 71, 73, 76…)

– списана дебиторская задолженность за счет созданного резерва.

Использовать резерв можно только в пределах зарезервированных сумм. Если в течение года сумма расходов на списание задолженности превысит размер созданного резерва, разницу отразите в составе прочих расходов (п. 11 ПБУ 10/99).

При списании разницы сделайте проводку:

Дебет 91-2 Кредит 62 (58-3, 71, 73, 76…)

– списана дебиторская задолженность, не покрытая резервом.

Списание дебиторской задолженности, по которой истек срок исковой давности, или других долгов, нереальных для взыскания, не является аннулированием задолженности. Поэтому в течение пяти лет с момента списания отражайте ее за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» (Инструкция к плану счетов):

Дебет 007

– отражена списанная дебиторская задолженность.

В течение этого периода следите за возможностью ее взыскания при изменении имущественного положения должника (п. 77 Положения по ведению бухгалтерского учета и отчетности).

Если списанную с баланса задолженность получится взыскать или должник ее погасит добровольно, в учете сделайте записи:

Дебет 51 Кредит 76

– поступили деньги в погашение ранее списанной дебиторской задолженности;

Дебет 76 Кредит 91-1

– отражен прочий доход в сумме погашенной ранее списанной дебиторской задолженности;

Кредит 007

– погашена списанная дебиторская задолженность.

Пример отражения в бухучете списанной дебиторской задолженности

ООО «Альфа» ежеквартально проводит инвентаризацию дебиторской задолженности и производит отчисления в резерв по сомнительным долгам в бухучете.

Неиспользованный остаток резерва по сомнительным долгам за II квартал составил 45 400 руб.

По результатам инвентаризации на 30 сентября в учете организации числилась:

1) сомнительная дебиторская задолженность организаций:

ООО «Торговая фирма «Гермес»» – 170 700 руб.;

2) задолженность ООО «Производственная фирма «Мастер»» в размере 45 400 руб. В III квартале задолженность «Мастера» была признана нереальной для взыскания в связи с ликвидацией организации-должника (подтверждено выпиской из ЕГРЮЛ). Сумма задолженности была полностью учтена при формировании резерва.

По результатам инвентаризации на 30 сентября бухгалтер «Альфы» включил в резерв по сомнительным долгам долг «Гермеса» в сумме 170 700 руб.

Долг «Мастера» был полностью списан за счет резерва.

В бухучете «Альфы» резерв был сформирован в размере 170 700 руб.

С учетом остатка резерва на 30 июня и списанного долга «Мастера» дополнительная сумма расходов на формирование резерва в III квартале составила:

45 400 руб. + 170 700 руб. – 45 400 руб. = 170 700 руб.

30 сентября бухгалтер «Альфы» сделал следующие проводки:

Дебет 63 Кредит 62

– 45 400 руб. – списана дебиторская задолженность за счет резерва;

Дебет 91-2 Кредит 63

– 170 700 руб. – отражены затраты на формирование резерва по сомнительным долгам.

Задолженность граждан

Списанная безнадежная дебиторская задолженность граждан (например, покупателей, которые не оплатили отгруженные им товары) признается их доходами. В отношении таких доходов организация признается налоговым агентом по НДФЛ. Такие разъяснения приведены в письмах Минфина России от 8 февраля 2012 г. № 03-04-06/4-27, ФНС России от 31 декабря 2014 г. № ПА-4-11/27362.

ОСНО: налог на прибыль

При расчете налога на прибыль безнадежную дебиторскую задолженность можно списать двумя способами. Первый: за счет созданного резерва по сомнительным долгам (п. 5 ст. 266 НК РФ). И второй вариант списания: отразить ее во внереализационных расходах (подп. 2 п. 2 ст. 265 НК РФ).

Если резерв по сомнительным долгам создавали, то включить во внереализационные расходы можно сумму задолженности, не покрытую за счет резерва (подп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль переплату по налогам, срок возврата (зачета) которой истек?

Нет, нельзя. Такой долг не признается безнадежным.

По мнению финансового ведомства, если в течение трех лет (срока исковой давности) организация не обратилась в налоговую инспекцию за возвратом переплаты по налогу, то сумму таких излишков нельзя вернуть и нельзя признать безнадежным долгом.

Эта сумма не соответствует признакам безнадежных долгов, которые указаны в пункте 2 статьи 266 Налогового кодекса РФ. Следовательно, включать ее в состав внереализационных расходов на основании подпункта 2 пункта 2 статьи 265 Налогового кодекса РФ организация не вправе.

Такие разъяснения содержатся в письме Минфина России от 8 августа 2011 г. № 03-03-06/1/457.

Совет: сумму переплаты по налогам, срок возврата или зачета которой истек, можно включить в состав внереализационных расходов. А если придется спорить с налоговыми инспекторами, приведите им следующие аргументы.

При переплате право собственности на эту сумму принадлежит организации (п. 2 определения Конституционного суда РФ от 8 февраля 2007 г. № 381-О-П). Но вернуть или зачесть ее организация не может в связи с истечением срока исковой давности. То есть данную сумму уже нереально взыскать. А безнадежным долгом как раз и является любой долг, нереальный к взысканию.

А раз так, то невостребованную переплату по налогам можно включить в состав внереализационных расходов на основании подпункта 2 пункта 2 статьи 265 Налогового кодекса РФ. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, определения ВАС РФ от 24 марта 2014 г. № ВАС-2849/14, от 8 ноября 2012 г.

№ ВАС-12510/12).

Продолжение >>

Источник: http://NalogObzor.info/publ/uchet_raschetov_s_kontragentami/somnitelnaja_zadolzhennost/kak_oformit_i_otrazit_v_uchete_spisanie_beznadezhnoj_debitorskoj_zadolzhennosti/68-1-0-2555

Как списать дебиторскую задолженность: причины и проводки

При осуществлении предпринимательской, хозяйственной деятельности юридические и физические лица осуществляют взаиморасчеты с контрагентами (поставщиками, подрядчиками, госорганами, банками и т. д.). Результатом взаимодействия сторон может оказаться дебиторка, сроки востребования и исполнения которой ограничены. Существуют определенные правила, отражающие то, каким образом осуществляется списание дебиторской задолженности в связи с невозможностью взыскания.

Когда допустимо закрыть ДЗ

Дебиторская задолженность (ДЗ) – величина долга в стоимостном измерении, когда один участник договорных отношений должен другому определенную сумму. Долг может возникнуть при внесении предоплаты, излишней выплате зарплаты, суммы налога, сбора и др.

Дебиторка является составной частью активов организации, поэтому непрерывный контроль над динамикой ее образования, роста, сокращения позволяет обеспечить своевременное удовлетворение требований, стабилизирует финансовое положение, формирует хорошую оборачиваемость средств и ликвидность дела.

Как раннее, так и позднее списание долгов способно привести к отрицательному результату в выручке, необходимости править данные бухучета. Важно строго следовать регламенту учета непогашенной ДЗ, правильно выявлять финансы, по которым заканчивается период взыскания.

Законодательные нормы (Положение по бухучету №34н, НК, ГК РФ) определяют список причин, по которым ДЗ можно погасить:

- Конец срока давности: согласно ст. 196 ГК РФ на защиту прав и интересов сторон предусмотрен обобщенный промежуток времени, равный тридцати шести месяцам. По отдельным случаям данный промежуток допускается увеличить, сократить. Сколько времени отведено на подачу иска, можно узнать у юриста, уполномоченного органа.

Например, претензии по транспортировке ТМЦ считаются невозможными по истечении двенадцати месяцев, иски по авариям с морскими судами допускаются к подаче на протяжении двух лет с факта возникновения причины, нарушитель закона об охране окружающей среды привлекается к ответственности до двадцати лет после совершения преступления. Срок исковой давности по дебиторской задолженности юридических лиц и граждан разрешается приостанавливать, продлять, исчислять заново.

Решение о закрытии дебиторской задолженности может быть принято по ряду причин

- Невозможность истребования: по нормам, утвержденным ст. 416, 419 ГК РФ, при утрате вероятности удовлетворения требований, существование долга подлежит прекращению. К таким обстоятельствам можно отнести события непреодолимой силы, коснувшиеся обеих сторон сделки (стихийное бедствие, ЧС, военные действия), непосредственно неплательщика (форс-мажор, банкротство, прекращение деятельности). Важно подготовить комплект форм, определяющих законность и правомерность операции.

- Прощение (дарение) долга: ст. 415 ГК РФ регламентирует порядок прекращения права требования задолженности одного лица перед другим путем подписания соответствующего договора или соглашения. Наиболее популярным примером такой процедуры является отказ учредителя акционерного общества от погашения задолженности по предоставленному ранее компании кредиту.

С точки зрения прочих кредиторов такая политика признается необоснованной, нецелесообразной, убыточной, так как величина активов напрямую влияет на благополучие фирмы. Например, конкурсный управляющий может опротестовать такие проводки, признав их фиктивными.

- Акт госоргана: по статье 417 ГК РФ уполномоченное лицо осуществляет детальный анализ активов должника, оценивает потенциал исполнения исковых требований и выносит заключение о прекращении действия части или полной суммы обязательств, если не выявлено источников доходов (заработная плата, прибыль от предпринимательства, иные), объектов собственности. Стоит отметить, что кредитор может в законном порядке оспорить такое решение, если представит доказательства вероятности погашения долга.

В исключительных случаях в акте госоргана могут содержаться требования об уменьшении величины дебиторки ввиду необоснованности определенной хозяйственной операции. Например, компания предъявила декларацию по НДС на возмещение суммы налога из бюджета и отразила в бухучете соответствующую проводку. По результатам проверки выявлена фиктивность некоторых сделок, ошибки в документах поставщиков по входному налогу. В итоге инспекция выносит предписание о необходимости корректировки фискальной отчетности, бухгалтерского баланса и, соответственно, об уменьшении суммы дебиторки.

- Если кредитор является физлицом, исчезновение, смерть которого подтверждена свидетельством уполномоченного учреждения (ст.418 гражданского кодекса).

Переход долга, договор цессии (замены участников соглашения) не признается основанием для прекращения существования ДЗ, в учете кредитора обязательство с момента заключения новой договоренности переносится в разрезе субконто на другого контрагента и счет. Запрещается ликвидировать дебиторку исключительно по инициативе компании.

При банкротстве допустимо закрытие дебиторки

На практике в бухгалтерии встречаются случаи, когда у компании, общества числится долг по дебету в одну или несколько копеек. Если стороны не предполагают дальнейшего сотрудничества, тогда по итогам сверки взаиморасчетов они приходят к единогласному мнению о необходимости закрыть эти суммы ввиду нецелесообразности ее взыскания. У бюджетников такие проводки недопустимы, так как в них будет обнаружена связь с нецелевым расходованием средств.

Безнадежность ДЗ

Данное понятие применимо к обязательствам, по которым истекли все законные сроки взыскания, дебитор скрывается, отсутствуют источники доходов и активов. Они квалифицируются как недопустимые для исполнения.

Долг относится к безнадежному в 2018г. по условиям, определенным п. 2 ст. 266 налогового кодекса РФ:

- При окончании периода истребования.

- При возникновении причин, подтверждающих нереальность удовлетворения притязаний взыскателя по ГК РФ.

- Введение в действие акта уполномоченной службы о прекращении существования части или полной суммы ДЗ, издание службой судебных приставов постановления о завершении хода производства при отсутствии информации о местонахождении должника, его финансово-имущественном положении, источниках для обращения взыскания.

- Признание контрагента несостоятельным по определению суда по делу о банкротстве, ликвидация, исключение из единого госреестра.

Ревизия состояния расчетов

Методические рекомендации по ведению бухгалтерского учета регламентируют пошаговый план инвентаризации обязательств. Процедура должна проводиться в обязательном порядке не реже одного раза в год. По решению руководителя учреждения допускается осуществление контрольных проверок в учащенном режиме, о чем в учетной политике вносятся соответствующие записи.

При мониторинге дебиторки изучаются все необходимые документы

Мероприятие имеет схожие черты с правилами проверки объектов имущества, но осуществляется по строгой программе. Изначально директор издает приказ о назначении комиссионного состава, срока и этапов проведения инвентаризации. Сотрудники должны быть уведомлены и ознакомлены с требованиями руководителя путем проставления собственноручной подписи в приказе.

В назначенный для начала проверки день все члены комиссии приступают к детальному изучению первичной документации, анализу и оценке ДЗ. Рассмотрению подлежат все взаиморасчеты:

- По сделкам с поставщиками, исполнителями договоров ГПХ, покупателями.

- Начисления оплаты трудящимся, выплаты на исполнение служебных поручений (подотчет).

- Иные взаиморасчеты с физическими лицами, трудящимися на предприятии.

- Контракты с прочими кредиторами (аренда, цессия, комиссия, агентские, взаимозачеты и др.).

- Операции по предоставлению, получению займов.

- Проводки по начислению пеней, дивидендов за оборот чужих денежных средств.

- Внутриструктурные хозрасчеты.

- Отчисления по взносам в бюджетные и внебюджетные фонды и пр.

Комиссии предоставляются первичные документы:

- Товарные накладные, протоколы исполненных работ, предоставленных услуг.

- Контракты, соглашения.

- Счета входящие, выставленные.

- Акты сверки (с кредитовыми и дебетовыми оборотами).

- Претензии, переписка.

- Счет-фактуры.

- Платежные формуляры, квитанции, ордера.

- Отчетность по кассе, движению наличных средств.

- Финансовые записки, пояснения.

- Акты уполномоченных органов.

- Судебные решения и др.

По окончанию ревизии предоставляется детальный отчет

задача мониторинга дебиторки – выявление срока существования, востребованности задолженности, подтверждение состояния взаиморасчетов и достоверности бухучета. По итогам оценки ДЗ классифицируется на краткосрочную, долгосрочную и просроченную. По первым двум группам задолженность может быть истребована кредитором в ближайшее время путем мирного урегулирования или судебного разбирательства. Если просрочить взыскание долгов, они увеличат расходы организации.

Сроки проведения инвентаризации определяются следующими обстоятельствами:

- Приближение конца отчетного периода.

- Смена материально-ответственных лиц.

- Стихийное бедствие, форс-мажорные события, кража.

- Банкротство, ликвидация организации.

Результаты сверки расчетов подлежат отражению в унифицированной форме ИНВ №17. Данный бланк содержит совокупную информацию о кредиторской и дебиторской задолженности в разрезе контрагентов. Дополнительно к описи прикладывается справка, заполненная по регламентированной форме или в соответствии с требованиями внутренних нормативных актов.

Документы на погашение безнадежной дебиторки

Первым этапом списания нереальной к исполнению ДЗ является выявление ее в результате инвентаризации. При этом комиссия должна проявить максимальную осмотрительность при определении основания для отнесения долга к данной категории (ст. 266 НК РФ). В описи ИНВ №17 фиксируются соответствующие отметки напротив задолженности.

Далее бухгалтерская служба составляет справку по обязательствам в произвольной или установленной форме. Стоит отметить, что контролирующие органы основательно проверят все обстоятельства увеличения расходов компании, поэтому важно не только верно исчислить сроки давности долгов, учесть требования документов госорганов, но и привести доказательства попыток кредитора по востребованию указанной суммы с неплательщика. Например, можно показать переписку с должником, претензии в его адрес, акты сверки, исковые заявления и др.

Для списания безнадежной задолженности необходимо основательно подготовить все документы

После инвентаризации исполнительный орган компании издает приказ о списании обязательства по дебету счетов. В документе обязательно должно быть указано перечисление кредиторов, размер долга, источник покрытия, сроки мероприятия, исполнители и ответственные лица.

С разрешения руководителя бухгалтер производит погашение задолженности путем формирования соответствующей записи в регистрах учета. Все операции по списанию нужно оформить в периоде возникновения основания.

Ликвидация долга в бухучете

Порядок документального оформления операции по списанию дебиторки не отличается от вышеописанного. Необходим следующий комплект документов:

- Приказ о проведении инвентаризации.

- Опись проверки.

- Справка бухгалтера.

- Распоряжение руководителя о закрытии долга.

- Документ списания.

ДЗ прекращает существовать в бухгалтерском учете после поступления платежа от должника и при признании обязательств безнадежными к взысканию. Согласно п. 5 ст. 266 НК, п. 77 Положения №34н дебиторка списывается за счет резерва по сомнительным долгам, если фонд не создан или запаса недостаточно, чтобы покрыть сумму, долг включается во внереализационные расходы (п. 11 ПБУ 10/99), относится на финансовые результаты, нераспределенную прибыль от деятельности коммерческой фирмы.

Важно знать, что компания на УСН, казенные учреждения не освобождаются от обязанности создания резервного фонда. Если проверяющие органы обнаружат искажение информации по отчетности, утвержденной стандартами МСФО, более чем на десять процентов, к юридическому лицу будут применены штрафные санкции в виде необходимости уплаты пеней, корректировке отчетности.

Несоблюдение правил по ликвидации задолженности может привести к ответственности

Проводки по списанию формируются в периоде возникновения нереальной к взысканию задолженности. Исключение обязательств со счетов бухучета не свидетельствует о полном прекращении существования долга. Согласно методическим указаниям, инструкции к плану счетов, учет продолжает вестись на забалансовом сч. 007 в разрезе сумм долга, контрагентов в течение ближайших пяти лет.

Внебалансовый учет рекомендуется вести также фирмам на упрощенке. Такая политика направлена на вероятность обнаружения возможности по истребованию указанной суммы при изменении финансового, имущественного положения неплательщика. Тогда организации достаточно оформить возврат долга на счета баланса и продолжить процедуру требования денег у должника.

Погашение дебиторки в налоговом учете

По кодексу налогоплательщиков (НК РФ) ДЗ списывается за счет резерва (п. 5 ст. 266) либо в составе внереализационных расходов (подп. 2 п. 2 ст. 265). Вся сумма обязательств, в том числе НДС уменьшает величину налогооблагаемой базы кредитора.

Источник: https://MoyDolg.com/bankrotstvo/yurlica-1/spisanie-debitorskoj-zadolzhennosti.html