Дебиторская и кредиторская задолженности, списание и анализ

Когда учреждение, либо его контрагенты не выполняют свои договорные обязательства, в учете появляется дебиторская и кредиторская задолженность. Подробнее об этих понятиях и их оформлении в статье ниже.

Что значит кредиторская задолженность

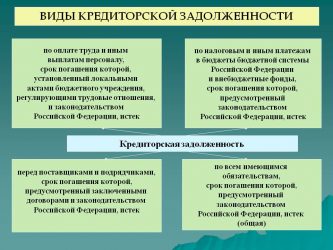

Если учреждение является должником своих контрагентов, покупателей или сотрудников возникает кредиторская задолженность. Определение этого термина следует из ситуации, при которой она была образована. Можно выделить следующие причины:

- Невыплаченная заработная плата трудящимся и бывшим сотрудникам.

- Не перечисленные платежи в бюджет (налоги, взносы в ВСС и ПФР и т.д.).

- Неуплаченные штрафы и пени за их просрочку.

- Долги перед подотчетными лицами (в случае, когда подотчетное лицо истратило сумму больше той, что ему была выдана).

- Долги за оказанные услуги и поставленную продукцию.

- Долги по невыполненным обязательствам, когда они частично или полностью оплачены.

На заметку

Кредиторская задолженность в учете появляется сразу, а не только тогда, когда учреждение можно отнести к злостным неплательщикам (то есть, просрочен срок выплат). Например, заключен договор об оказании услуг. Предоплата внесена за месяц до установленного срока исполнения. Она сразу же попадает в раздел кредиторской задолженности.

Погашение кредиторской задолженности

Погашение кредиторской задолженности наступает после того, как учреждение перечислило контрагенту денежные средства или выполнило работы. То есть фактически это выполнение договорных обязательств. Факт перечисления налогов, сборов и штрафов также будет считаться погашением кредиторки.

Если учреждение не отслеживает свои долги перед контрагентами, то сначала ему нужно произвести инвентаризацию. В данной ситуации под этим термином понимается ряд мероприятий, который позволяет выявить общую сумму обязательств и ее структуру. То есть, кому и сколько должно учреждение.

После этого нужно произвести мероприятия, направленные на погашение выявленных долгов. Основной способ – это перечисление необходимых денежных средств на счет контрагента, выполнение необходимых работ или оказание услуг (поставка продукции).

Если организация не знает местонахождение кредитора и его данные она должна принять меры к его розыску. Например, отыскать уволенного работника можно по данным, которые остались в его личном деле в кадрах.

Также может возникнуть ситуация, когда учреждение не может выполнить свои обязательства по причине отсутствия денежных средств или возможности выполнить договорные обязательства. В этом случае можно реструктуризировать долг. Существуют три основных способа это сделать:

- Если кредитор в свою очередь является должником учреждения, то можно произвести взаимозачет. Это можно сделать только при условии, что долг сторон носит одинаковый характер. Например, обе стороны должны денежные средства. Взаимозачет может производиться по требованию только одной стороны, либо путем заключения соглашения сторон. Его оформляют в письменном виде.

- Предложить кредитору отступное в виде имущества. Если он согласен на это, то заключается соглашение, в котором прописывается прядок и сроки передачи отступного. Имущество, которое выступает в роли отступного не должно находиться под обременением.

- Новация – это замена обязательств. Кредитор соглашается изменить первоначальный долг учреждения. Например, заменить выплату денежных средств на оказание каких-либо услуг или работ, и наоборот. Для этого заключают письменный договор. После его подписания старый долг считается погашенным, но возникает новый.

Все эти способы предполагают как полное, так и частичное погашение первоначального долга. Это оговаривается в соглашении между сторонами.

Воспользуйтесь готовыми решениями по погашению кредиторской и дебиторской задолженностей в рекомендации Системы Госфинансы:

Что значит дебиторская задолженность

Дебиторская задолженность – это денежные суммы, которые должны выплатить учреждению его должники. Она возникает в результате следующих действий:

- Заключение договоров об оказании услуг и поставке товаров, где организация выступает исполнителем (то есть оказывает услуги за плату).

- Выдача денежных средств в подотчет работникам.

Фактически дебиторская задолженность – это еще не полученный доход. Она отражается в учете сразу после возникновения, независимо от указанных в договоре сроков оплаты.

Ее можно классифицировать по следующим группам:

- По срокам она подразделяется на срочную (должна быть оплачена в течение года) и долгосрочную (погашается в срок, больше чем 1 год).

- По срокам исполнения может выделяться нормальная (сроки оплаты, по которой еще не наступили) и просроченную (то есть, получатель услуг не оплатил их в оговоренный в договоре срок).

В свою очередь, просроченную дебиторку делят на три группы:

- Сомнительная – выплаты, по которой ожидаются.

- Безнадежная – выплаты невозможны, например должник ликвидирован.

- Невостребованная — долг, который предприятие не попыталось взыскать в определенный законом срок.

Погашение дебиторской задолженности

Под погашением понимают перечисление денежных средств должником на счет учреждения, либо реструктуризацию долга, способами описанными выше. В этом случае она может быть погашена частично.

Если долг не погашен по каким-либо причинам его нужно списать на убытки учреждения. Но пред этим нужно обосновать невозможность вернуть долг. Как списать безнадежную дебиторскую задолженность читайте в рекомендации Системы Госфинансы.

Как определить срок исковой давности по дебиторской задолженности

Срок исковой давности составляет три года. Срок начала отсчета зависит от условий, прописанных в договоре:

- Когда в договоре указан конкретный срок оплаты, то отсчет начинается сразу после его наступления.

- Если срок не указан, то срок исковой давности начинает течь, только после того, как должнику придет требование об оплате.

- Также отсчитывается срок давности и если момент оплаты наступает после требования об этом.

- Если было заключено соглашение о продлении срока выплаты, то срок исковой давности начинает отсчитываться только после наступления даты, указанной в документе.

На заметку

Срок исковой давности останавливается, в случае, когда должник совершает действия, свидетельствующие о том, что он признает эти обязательства. Затем срок исковой давности начинает отсчитываться заново, то есть он опять равен трем годам.

После того, как срок исковой давности для взыскания долга истек, но должник так его и не погасил, дебиторка признается безнадежной и подлежит списанию.

Анализ состояния дебиторской и кредиторской задолженности организации

Для того чтобы определить эффективность ведения экономической деятельности и распоряжения денежными средствами дебиторская и кредиторская задолженность анализируются.

Анализ проводится по следующим направлениям:

- Анализируется структура обязательств перед учреждением в абсолютных и процентных величинах.

- Определяется величина, которую можно взыскать и которую можно признать безнадежной.

- Высчитывают соотношение безнадежной задолженности к общему объему дебиторки.

На основании анализа можно определить, как варьируется доля сомнительной и безнадежной задолженности, а соответственно и ликвидность баланса учреждения.

Для того чтобы доля безнадежных обязательств снижалась необходимо вести работу с контрагентами:

- Контролировать соотношение долгов и ожидаемых поступлений денежных средств.

- Принимать меры к взысканию денежных средств до истечения срока исковой давности.

- Стимулировать заказчиков досрочно оплачивать свои обязательства (например, предоставлять за это скидку).

- Расширять круг сбыта услуг, уравнивать доли крупных и мелких заказчиков.

Сроки списания дебиторской и кредиторской задолженности

После того, как срок исковой давности вышел, производится списание дебиторской и кредиторской задолженности.

Долги списываются сразу после истечения трех лет, если, согласно законодательству, их срок давности не продлен. Также нужно учесть, что обязательства по налогам и сборам нельзя списать даже по истечении трех лет.

Истечение срока исковой давности определяется следующим образом:

- Истечение трех лет, с момента наступления даты, указанной в договоре, как срок оплаты.

- Истечение трех лет с момента предъявления кредитором требования об уплате, если в договоре не установлена конкретная дата.

Для того чтобы списать неполученные денежные средства необходимо подготовить ряд документов:

- Справку, содержащую причины, по которым можно признать ее безнадежной.

- Выписки из бухгалтерской отчетности в разрезе балансовых и забалансовых счетов.

- Заключение специальной комиссии, что задолженность можно признать безнадежной.

На заметку

Казенные учреждения при списании должны руководствоваться специальным порядком списания дебиторки (установлен Постановлением Правительства РФ от 06.05.2016 № 393). Учреждения, относящиеся к бюджетным и автономным, могут сами устанавливать порядок списания невостребованных денежных средств.

Соотношение дебиторской и кредиторской задолженности

Еще один важный показатель это коэффициент соотношения дебиторской и кредиторской задолженности. Он рассчитывается путем деления суммы, долга всех контрагентов перед учреждением на величину долга, который нужно выплатить в пользу кредиторов.

Оптимальным значение коэффициента признается, когда он равен 1 или отклоняется не больше чем на 10%.

Если показатель больше 1, это значит, что долги перед учреждением превышают его обязательства. В этом случае происходит отток денежных средств, то есть, работы и услуги выполняются, а оплата за них не поступает. Нужно усилить комплекс мер по возврату долгов.

Если коэффициент меньше 1, то это значит, что учреждение не сможет погасить свои долговые обязательства по причине отсутствия средств для этого.

Также проводят анализ изменения коэффициента в течение отчетного периода, либо по отношению к прошлым годам.

Пример расчета коэффициента и его изменения можно посмотреть в таблице:

| Показатель | 2015 г. | 2016 г. | 2017 г. | Изменения по отношению к предыдущему периоду | |

| 2016 г. | 2017 г. | ||||

| Дебиторы, тыс. руб. | 12600 | 9678 | 10523 | -2922 | +845 |

| Долговые обязательства, тыс. руб. | 11790 | 12560 | 9900 | +770 | -2660 |

| Коэффициент соотношения | 1,06 | 0,77 | 1,06 | -0,29 | +0,29 |

При этом нужно учитывать, что на данный показатель могут влиять различные факторы, например наличие долгосрочной дебиторской задолженности в большом объеме.

Дебиторская и кредиторская задолженность в отчетности

Для отражения сведений о дебиторской и кредиторской задолженностях учреждения, относящиеся к автономным и бюджетным, заполняют форму 0503769. Она является приложением к пояснительной записке формы 0503760.

Форма 0503769 предоставляется ежеквартально. Дебиторскую и кредиторскую задолженности в ней нужно отражать отдельно, с указанием счетов бухгалтерского учета.

Форма состоит из трех разделов:

- Общая информация о задолженности (дебиторской/кредиторской).

- Сведения о просроченной задолженности.

- Отражение движения задолженности.

“

В сведениях (ф. 0503769) обязательно нужно расшифровать всю просроченную задолженность. В частности, указать: — даты, когда возникла задолженность и когда должник обязан был ее погасить; — наименование должника и ИНН (кроме физических лиц); — сумму задолженности;

— причину возникновения просроченной задолженности….

— Из статьи журнала Учет в учреждении: Просроченная дебиторка: нельзя взыскать, списать…

Для того чтобы все данные были отражены правильно следует сформировать оборотно-сальдовые ведомости, главную книгу и журналы операций, по всем счетам учета. А также провести проверку правильности отражения остатков на счетах.

Учреждения, которые являются получателями бюджетных средств и администраторы дефицита и доходов бюджета сведения о дебиторской и кредиторской задолженности отражают в форме 0503069, которая имеет такую же структуру, как и предыдущая.

При заполнении данных форм учреждения должны придерживаться правил, установленных Инструкцией № 191н и Инструкцией №33н.

Источник: https://www.budgetnik.ru/art/102678-debitorskaya-i-kreditorskaya-zadoljennosti

Причины возникновения кредиторской задолженности

Для начала следует разобраться с понятием кредиторской задолженности.

Прежде всего — это задолженность определенной организации перед другими юридическими или физическими лицами за оказание каких-либо услуг, выполненные работы или материальные ценности; по суммам авансов, полученных от иных лиц засчитанных в счет будущих поставок продукции, выполнения определенных работ или услуг; по всем возможным видам платежей в бюджет, в том числе и налоги с зарплат работников; задолженности по оплате труда, в том числе и депонированная зарплата; долг по внутриведомственным расчетам; иная задолженность по возможным текущим обязательствам.

Отраслевые особенности бюджетного учета

Отраслевые особенности бюджетного учета отражены в законе «О бухгалтерском учете». Любые изменения должны быть подтверждены приказами Министерства финансов.

Причины возникновения кредиторской задолженности в бюджетных организациях

Одной из главных причин возникновения задолженности является не полноценное финансирование расходов учреждения, которые произведены в пределах показателей сметы. Учреждения получают бюджетные обязательства для осуществления расходов по общему фонду бюджета но только в пределах бюджетных ассигнований, которые установлены сметами.

Бюджетное обязательство — это любые осуществленные в соответствии с ассигнованием размещение заказов, заключение договора, покупка товара, услуг или другие смежные операции на протяжении всего бюджетного периода, в соответствии с которым нужно произвести платежи в течении этого же периода или в будущем.

Если говорить об иных обязательствах, которые взяты сверх сметных назначений будут носить название небюджетных. Распорядители средств обязаны контролировать процесс своевременного получения первичных документов, обязательно оговаривая в договорах важнейшие нюансы, такие как: сроки предоставления поставщиками первичных документов по товарам, услугам или работам.

К таким первичным документам относятся: всевозможные накладные, платежные требования, а так же товарно-транспортные накладные и различные счета к ним и даже счета-фактуры и т.д. Эти документы подтверждают формирование финансового обязательства, что, в свою очередь, позволит обеспечивать распорядителей бюджетных средств ассигнованиями, необходимыми для проведения расходов.

Своевременное получение необходимых первичных документов способствуют быстрому обеспечению распорядителей средствами для того, чтобы не была образована кредиторская задолженность в бюджетном учете .

Объем бюджетных обязательств, которые получило учреждение в течении бюджетного периода, обязаны обеспечить уменьшение уровня задолженности по обязательствам прошлых периодов и предотвращение формирования новой задолженности по обязательствам в следующем году.

Анализируя состояние задолженности, стоит обратить максимум внимания на следующие моменты:

- наличие задолженности по деньгам, выданным подотчет;

- обоснованность и правильность сумм, образованных по хищениям и недостачам;

- правильность сумм депонентской, кредиторской, а так же дебиторской задолженности.

P.S. Если для погашения кредиторской задолженности Вам требуется продать часы — кликните по ссылке. Высокие цены скупки и вежливое обслуживание Вам будут гарантированы в предложенной компании.

Форум бюджетный учет

Бюджетный учет все время модифицируется. Поэтому, человеку, который занимается составлением бюджетной документации непременно нужно получать дополнительные знания, а также искать.

Карточка учета бюджетных обязательств

Учет санкционирования расходов из бюджетов — это учет средств лимитов бюджетных обязательств, бюджетных ассигнований, а так же принятых бюджетных обязательств. Учет этих сумм.

Статьи бюджетного учета

Бюджетный учет представляет собой совершенно иную систему учета, которая построена на необходимости учитывать финансовые средства, поступающие в организации из бюджета. Таким.

Состав счета бюджетного учета

Состав счета бюджетного учета – представляет собой систему создания плана на основании четкого принципа. Все бюджетные организации и учреждения обязаны.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическоеи высшее филологическое

ВУЗ: ТулГУ

Место работы: Сервис «Правовед»

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Карточка учета бюджетных обязательств

Статьи бюджетного учета

Состав счета бюджетного учета

Синтетические счета бюджетного учета

Основные проводки в бюджетном учете

Причины возникновения дебиторской и кредиторской задолженности при расчётах

Причины возникновения дебиторской и кредиторской задолженности при расчётах. Под дебиторской задолженностью понимают задолженность организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчётных лиц за выданные им под отчёт денежные суммы и др.). Организации и лица, которые являются должниками данной организации, называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками.

У предприятий систематически складываются расчётные отношения с покупателями и поставщиками, с рабочими и служащими по заработной плате, с бюджетными и другими платежами.

Средства, отвлекаемые в расчёты, отражаются в активе баланса в статьях: товары отгруженные и сданные работы по переданным в банк на инкассо расчётным документам, сроки оплаты которых не наступили; товары отгруженные и сданные работы по расчётным документам, не оплаченным в срок покупателями и заказчиками, и по документам, не переданным в банк в установленный срок на инкассо в обеспечении ссуд; товары на ответственном хранении у покупателей ввиду отказа от акцепта, дебиторская задолженность.

В анализе важное место занимает анализ дебиторской и кредиторской задолженности, под которой подразумевается не только задолженность поставщикам, но и кредиты, займы, расчёты с бюджетом и прочие пассивы.

Большое значение имеет анализ задолженности в разрезе сроков погашения обязательств. Как правило, при этом задолженность делится на две большие группы: долгосрочную и краткосрочную.

Такое деление важно при анализе ликвидности, главной целью которого является выявление способности предприятия погасить свои обязательства. Одним из главных инструментов анализа ликвидности является вычисление ряда коэффициентов ликвидности: абсолютной, быстрой, общей (коэффициент покрытия).

Деление дебиторской задолженности на долгосрочную и краткосрочную, важно при анализе активов предприятия и их оборачиваемости.

Удельный вес оборотных активов предприятия (отношение оборотных активов к общей сумме активов) показывает, какую долю своих активов предприятие использует в производственном обороте. Коэффициенты оборачиваемости (отношение определённых видов активов к выручке за период) показывают, сколько раз определённые виды активов прошли через производственный оборот. Таким образом, чисто методологический вопрос деления задолженности на долгосрочную и краткосрочную, очень важен для анализа.

Общепринятой границей между долгосрочной и краткосрочной задолженностью является срок погашения через один год. Ниже этого порога задолженность считается краткосрочной, выше – долгосрочной. Такое деление для целей составления бухгалтерской задолженности закреплено Положением о бухгалтерском учёте и отчётности в РФ от 27.12.94 с последующими изменениями и дополнениями, а также рядом других нормативных актов Минфина Российской Федерации.

Для анализа долгосрочной задолженности используется дисконтирование денежных потоков. Дисконтирование позволяет учитывать временную стоимость денежных средств, то есть возможность их краткосрочного использования. Краткосрочные текущие планы составляют без дисконтирования, то есть по номиналу, полагая, что искажением данных в этом случае можно пренебречь. Анализируя просроченную задолженность заказчиков, прежде всего определяют дату её возникновения.

Далее определяется эффективность мер, принимаемых поставщиками для ускорения полученных средств. При оценке просроченной задолженности следует иметь в виду, что у поставщика может числиться кредиторская задолженность своему покупателю – плательщику (частично взыскание с него платежа). На эту сумму нужно уменьшить размер задолженности. При анализе прочей дебиторской задолженности необходимо иметь в виду, что относящиеся к ней суммы учитываются на различных статьях баланса.

Анализируя прочую дебиторскую задолженность, следует рассмотреть те суммы, которые относятся к задолженности за подотчётными лицами по выданным им денежным средствами.

При анализе рассматривается давность аванса, выявляются случаи длительного разрыва во времени между получением аванса и их расходованием. Нормальной можно считать задолженность, по которой ещё не истёк срок представления отчётов о расходовании средств.

Задолженность рабочих и служащих за квартплату и коммунальные услуги анализируется путём выяснения просроченных платежей и рассмотрения мер, принимаемых предприятием к их погашению.

В анализе прочих дебиторов находит отражение своевременность платежей рабочих и служащих за товары, приобретённые в кредит. Просроченная задолженность обычно выделяется в балансе отдельной статьёй. В пассиве баланса источником покрытия такой задолженности являются ссуды банка, полученных на оплату товаров и материалов, проданных в кредит. Если из–за несвоевременного погашения рабочими и служащими кредита из задолженность предприятию превышает имеющуюся у предприятия ссуду банка, сумма превышенная рассматривается как дебиторская задолженность.

Анализ дебиторской задолженности должен также показать, как осуществляются расчёты по возмещению материального ущерба, начисленного возникшими недостачами и хищением ценностей, в том числе и по искам, предъявленным по взысканию через суд, а также суммы, присуждённые судом, но не взысканные. При анализе выявляют, своевременно ли предъявляются документы в судебно–следственные органы для возмещения ущерба.

Состояние кредиторской задолженности характеризует расчётные взаимоотношения с поставщиками, бюджетом, рабочими и служащими. При проверке сумм, относящимся к поставщикам акцептованным расчётным документам и неотфактурованным поставкам, следует иметь в виду, что их величина во многом зависит от равномерности и объёма поставок в конце отчётного периода, применяемых форм и порядка расчётов и т.д. У ряда предприятий значительная часть кредиторской задолженности относится к просроченной задолженности поставщика.

При анализе причин финансовых затруднений рекомендуется детально рассмотреть факторы, оказавшие влияние на сохранение собственных оборотных средств, накопления сверхнормативных оборотных остатков товарно–материальных ценностей и возникновение дебиторской задолженности. 1.3

Все темы данного раздела:

Понятие поставщиков и подрядчиков

Понятие поставщиков и подрядчиков. Поставщики и подрядчики – это организации, поставляющие сырьё, материалы и другие товарно–материальные ценности, а также оказывающие различные виды услуг (отпуск

Нормативное регулирование расчётов с поставщиками и подрядчиками

Нормативное регулирование расчётов с поставщиками и подрядчиками. Учет расчётов с поставщиками и подрядчиками осуществляется в соот- ветствии с Федеральным законом «О бухгалтерском учете» от 21.11.

Документальное оформление расчётов с поставщиками и подрядчиками

Документальное оформление расчётов с поставщиками и подрядчиками. Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального оформления регулируются действующими т

Учёт неотфактурированных поставок и материалы в пути

Учёт неотфактурированных поставок и материалы в пути. Неотфактурованные поставки К неотфактурованным поставкам относятся поставки, по которым счета-фактуры поставщиков не предъявлены к оплате.

Методика анализа расчётов с поставщиками и подрядчиками

Методика анализа расчётов с поставщиками и подрядчиками. В анализе важное место занимает анализ дебиторской и кредиторской задолженности, под которой подразумевается не только задолженность поставщ

Анализ расчётов с поставщиками подрядчиками на примере

Анализ расчётов с поставщиками подрядчиками на примере. ООО «Амилина» 3.1 Краткая характеристика ООО «Амилина» Агентство компьютерных услуг «Амилина» направлено на сферу услуг в области интеллектуа

Анализ соотношения дебиторской и кредиторской задолженности при расчетах с поставщиками и подрядчиками

Анализ соотношения дебиторской и кредиторской задолженности при расчетах с поставщиками и подрядчиками. Одним из способов определения оптимального соотношения дебиторской и кредиторской задолженнос

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

БИБЛИОГРАФИЧЕСКИЙ СПИСОК. Астахов В.П. Теория бухгалтерского учета. – М. Экспертное бюро, 1997. – 351 с. 2. Вахрушина. М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2– е изд до

Кредиторская задолженность

Кредиторская задолженность — это задолженность отдельного предприятия или физического лица, выступающего в качестве субъекта, которая должна быть погашена в указанный промежуток времени.

Данный вид задолженности является собственным финансовым обязательством организации, которое возникает на протяжении срока оплаты, отведённого согласно договору.

Задолженность по кредиту может возникать при отсутствии денежных средств, необходимых для беспрепятственного погашения взятого займа. Также одной из причин появления долгов такого типа является невыполнение заёмщиком своих непосредственных обязанностей перед кредитором, прописанных в договоре о сотрудничестве.

Списание всех имеющихся долгов может происходить исключительно по факту проведённого погашения или в связи с окончанием срока исковой давности. Инициировать процедуру списания задолженности может также и лицо, выступающее в качестве кредитодателя. В данном случае долги аннулируются по обоюдному согласию сторон.

Источник: http://etalonprawa.ru/prichiny-vozniknoveniya-kreditorskoj-zadolzhennosti/

Кредиторская задолженность в бухучете и финотчетности

Дебиторская и кредиторская задолженность: учет и списание

Бюджетное учреждение берет на себя обязательства перед различными поставщиками и подрядчиками относительно уплаты им средств за предоставленные товары, работы, услуги. Однако не всегда выходит рассчитаться за них. Рассмотрим, что делать учреждению в случае возникновения такой задолженности.

Нормативно-правовая база

Основными документами, на основании которых бюджетные учреждения отражают в учете и отчетности информацию об обязательствах, являются:

Определение обязательства

По определению, приведенному в ч. 1 ст. 509 Гражданского кодекса (далее – ГК), обязательством является обязанность одной стороны (должника) совершить в пользу второй стороны (кредитора) определенное действие. Это может быть передача имущества, выполнение работы, оказание услуги, уплата денег и т. п. Кредитор имеет право требовать от должника выполнения его обязанности.

На основании норм ч. 1 ст. 509 ГК и п. 7 ч. 1 ст. 2 Бюджетного кодекса обязательства разделяют на бюджетные финансовые обязательства и обязательства.

Так, согласно п. 1.4 Порядка № 309 бюджетным финансовым обязательством является обязательство распорядителя бюджетных средств (получателя бюджетных средств) уплатить средства за какое-либо осуществленное согласно бюджетному ассигнованию размещение заказа, заключение договора, приобретение товара, услуги или осуществление других аналогичных операций в течение бюджетного периода.

Обязательством является любое размещение заказа, заключение договора или выполнение других аналогичных операций, осуществленное распорядителем или получателем бюджетных средств без соответствующих бюджетных ассигнований или с нарушением норм бюджетного законодательства.

Пункт 4 разд. І НП(С)БУГС 134 определяет финансовое обязательство как контрактное обязательство:

- передать денежные средства или другой финансовый актив;

- обменяться финансовыми инструментами на потенциально невыгодных условиях.

Финансовые обязательства относят к финансовым инструментам (п. 1 разд. ІІ НП(С)БУГС 134).

Виды обязательств

В целях бухучета п. 2 разд. ІІ НП(С)БУГС 128 делит обязательства на следующие виды:

- долгосрочные;

- текущие;

- непредвиденные обязательства;

- доходы будущих периодов.

Текущим является обязательство, на которое начисляют проценты и которое подлежит погашению в течение 12 месяцев с даты баланса.

Долгосрочным считают обязательство, если срок его погашения – более 12 месяцев и до утверждения финотчетности существует договор о переоформлении этого обязательства на долгосрочное (п. 3 разд. ІІ НП(С)БУГС 128).

Для отражения в учете кредитов и займов, полученных субъектами госсектора согласно законодательству, обязательств по долгосрочным ценным бумагам, по операциям по аренде, другим долгосрочным финансовым обязательствам Планом счетов бухгалтерского учета в государственном секторе, утвержденным приказом Минфина от 31.12.13 г. № 1203 (далее – План счетов № 1203), предназначен счет 60 «Долгосрочные обязательства». Текущую задолженность отражают на субсчетах счета 61 «Текущая задолженность по кредитам и займам».

Обязательство, которое не соответствует критериям признания, является непредвиденным обязательством, и субъекты госсектора его не признают, а отражают на забалансовых счетах 053 «Непредвиденные обязательства распорядителей бюджетных средств» в сумме ожидаемого погашения (п. 6 разд. ІІ НП(С)БУГС 128).

Доходы, полученные в отчетном периоде, которые подлежат включению в доходы в будущих отчетных периодах, относятся к доходам будущих периодов. К таким доходам относятся, в частности, доходы в виде полученных авансовых платежей за переданные в аренду основные средства и прочие необоротные активы (авансовые арендные платежи), подписка газет, журналов, периодических и справочных изданий, абонентская плата за пользование средствами связи и т. п. Учет таких обязательств ведут на субсчете 6911 «Доходы будущих периодов».

Списание КЗ

Как правильно списывать КЗ с баланса бюджетных учреждений, прописано в разд. IV «Бухгалтерский учет обязательств» Порядка № 372.

КЗ, срок исковой давности которой истек, по общему и специальному фондам бюджета (кроме собственных поступлений бюджетных учреждений) списывают ежеквартально (п. 4.2 Порядка № 372). Для определения такой задолженности комиссия, назначенная распорядительным документом руководителя учреждения, проводит инвентаризацию расчетов. Проверки может осуществлять как отдельно созданная комиссия, так и инвентаризационная комиссия при проведении инвентаризации.

Порядок проведения инвентаризации КЗ, равно как и ДЗ, определен в п. 7 разд. ІІІ Положения об инвентаризации активов и обязательств, утвержденного приказом Минфина от 02.09.14 г. № 879 (далее – Положение № 879).

Обычно учреждения проводят одновременно инвентаризацию ДЗ и КЗ. Также следует обратить внимание на некоторые нюансы инвентаризации и списание именно КЗ.

По результатам проверки составляют акт инвентаризации, в котором указывают:

- наименование проинвентаризированных субсчетов;

- суммы выявленной несогласованной КЗ;

- суммы безнадежных долгов;

- КЗ, относительно которой срок исковой давности истек.

По результатам инвентаризации составляется Акт инвентаризации расчетов с дебиторами и кредиторами (см. фрагмент1).

К Акту инвентаризации расчетов прилагают Справку о дебиторской и кредиторской задолженностях, относительно которых срок исковой давности истек, с указанием наименования и места нахождения таких кредиторов, суммы, причины, даты и основания возникновения задолженности (см. фрагмент3). Типовая форма справки утверждена приказом Минфина от 17.06.15 г. № 572.

Акт инвентаризации кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию, составляют отдельно (см. фрагмент). В бюджетных учреждениях такой акт утверждается руководителем бюджетного учреждения.

По результатам актов инвентаризации главные распорядители средств отражают в бухучете списание КЗ, срок исковой давности которой истек, на основании распорядительного документа руководителя учреждения.

Распорядители средств нижестоящего уровня передают утвержденный акт учреждению вышестоящего уровня для принятия решения относительно целесообразности списания.

После рассмотрения представленных актов учреждение вышестоящего уровня принимает решение о списании с учета подведомственного учреждения КЗ, срок исковой давности которой истек, по общему и специальному фондам соответствующего бюджета (кроме собственных поступлений бюджетных учреждений), и издает соответствующий распорядительный документ.

Этот документ является основанием для списания КЗ и отражения в бухучете операций по списанию для распорядителей бюджетных средств нижестоящего уровня.

КЗ по собственным поступлениям, срок исковой давности которой истек, бюджетные учреждения списывают ежеквартально. Решение о списании принимает руководитель учреждения самостоятельно. Списание проводят на основании распорядительного документа руководителя учреждения.

Информацию о списании с учета КЗ по собственным поступлениям, срок исковой давности которой истек, бюджетные учреждения доводят до сведения учреждения вышестоящего уровня (п. 4.6 Порядка № 372).

Суммы КЗ по депонированной зарплате, стипендиям, пенсиям, пособиям и другим выплатам населению, срок исковой давности которых истек, списывают по общему порядку. Средства по этим выплатам, которые учитываются на депозитном счете в органах Казначейства, учреждение должно перечислить в соответствующий бюджет.

Бухгалтерский учет

Для учета текущей КЗ Планом счетов № 1203 назначены следующие счета:

- 60 «Долгосрочные обязательства»;

- 61 «Текущая задолженность по кредитам и займам»;

- 62 «Расчеты за товары, работы, услуги»;

- 63 «Расчеты по налогам и сборам»;

- 64 «Прочие текущие обязательства»;

- 65 «Расчеты по оплате труда»;

- 66 «Обязательства по внутренним расчетам».

Расчеты за выполненные работы, расчеты по налогам и сборам, расчеты по страхованию, расчеты по оплате труда, расчеты по другим операциям с кредиторами и внутренние расчеты отражают развернуто: кредитовое сальдо – в составе обязательств, а дебетовое – в составе оборотных активов.

Согласно п. 6.5 Типовой корреспонденции субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденной приказом Минфина от 29.12.15 г. № 1219, списание КЗ, срок исковой давности которой истек, показывают по кредиту субсчета 5512 «Накопленные финансовые результаты исполнения сметы». То есть на сумму такой задолженности увеличивают результат исполнения сметы предыдущих отчетных периодов.

Учет расчетов с разными предприятиями, учреждениями и организациями, которые являются кредиторами субъекта госсектора, ведут в мемориальном ордере № 6 «Накопительная ведомость по расчетам с кредиторами», типовая форма которого утверждена приказом Минфина от 08.09.17 г. № 755. Ведомость составляют отдельно по каждому кредитору и в разрезе кодов экономической классификации расходов. Записи в накопительной ведомости осуществляют по каждой операции, подтвержденной первичным документом.

Отразим в бухучете списание КЗ по результатам инвентаризации.

Пример

Во время проведения инвентаризации расчетов на балансе учебного заведения выявлены:

1) КЗ по депонированной стипендии студенту Скачко П. И. в сумме 825 грн, срок исковой давности которой закончился в марте 2019 года. КЭКР 2720 «Стипендии»;

2) КЗ, срок исковой давности которой истек в мае 2019 года (образовалась вследствие неуплаты за ремонт оборудования электротехнической лаборатории ООО «Сич»). КЭКР 2240 «Оплата услуг (кроме коммунальных)». Сумма долга составляет 6 132 грн.

3) КЗ, срок исковой давности которой еще не истек (образовалась вследствие неуплаты средств за оказание услуг по теплоснабжению КП «Энергия», предельный срок оплаты истек в апреле 2019 года). КЭКР 2271 «Оплата теплоснабжения». Сумма начисленной платы за теплоэнергию составляет 87 520 грн.

Мероприятия по погашению задолженности были проведены. Установлено, что предприятие ликвидировано. Поэтому в июле 2019 годе было принято решение о списании задолженности.

В бухучете указанные выше операции отражаются так:

(грн)

Таблица для печати доступная на странице: https://uteka.ua/tables/47903-0

| № п/п | операции | Бухгалтерский учет | ||

| Дт | Кт | Сумма | ||

| 1 | 2 | 3 | 4 | 5 |

| 1.1 | 2016 год. Начислена стипендия студенту Скачко П. И. | 801 | 662 | 825 |

| 1.2 | Отнесена на счет депонентов не полученная в срок стипендия | 662 | 671 | 825 |

| 1.3 | Перенесен остаток кредиторской задолженности на 01.01.17 г. | 671 | 6412 | 825 |

| 1.4 | 2019 год. Списана задолженность по депонированной стипендии, по которой истек срок исковой давности | 6412 | 5512 | 825 |

| 2.1 | 2016 год. Выполнены работы по ремонту оборудования электротехнической лаборатории | 811 | 675 | 6 132 |

| 2.3 | Перенесен остаток кредиторской задолженности на 01.01.17 г. | 675 | 6415 | 6 132 |

| 2.4 | 2019 год. Списана сумма кредиторской задолженности, срок исковой давности которой истек, на основании приказа руководителя учреждения | 6415 | 5512 | 6 132 |

| 3.1 | Получены услуги по теплоснабжению в 2018–2019 годы | 8013 | 6211 | 87 520 |

1 из 21 из 11 из 1

Источник: https://uteka.ua/publication/budget-13-byudzhet-buxgalterskij-uchet-otchetnost-i-kaznachejskoe-obsluzhivanie-52-kreditorskaya-zadolzhennost-v-buxuchete-i-finotchetnosti

Cписание дебиторской и кредиторской задолженности в бюджетном учреждении

Как и в любом другом предприятии, бюджетные учреждения тоже составляют бухгалтерский баланс, куда вносят информацию по ДЗ и КЗ. Со временем у обоих видов задолженностей может истечь срок давности, после чего их нужно будет списать. Но делать это нужно правильно. Существуют определенные правила, по которым проводится списание дебиторской и кредиторской задолженности в бюджетном учреждении.

Что входит в ДЗ и КЗ

Согласно действующему законодательству инвентаризация дебиторки и кредиторки должна осуществляться один раз в год, по результатам которой составляется отчет. При этом не запрещается производить дополнительные проверки, организованные руководством предприятия или бухгалтерским отделом.

Примером внеплановых проверок могут быть:

- Сверка ДЗ и КЗ по контрагентам или периодам задолженности.

- Подписание актов инвентаризации с партнерами, которое зачастую производится один раз в квартал.

- Уточнение данных по кредитору или должнику (его существование, юридический адрес, контакты, реквизиты и т. д.).

В бухгалтерском балансе возможно образование следующих видов просроченных ДЗ или КЗ:

- Расчет с покупателем или поставщиком за определенные услуги или продукцию.

- Авансы и предоплаты.

- Превышение или недовыплата з/п сотрудникам.

- Выданные или полученные займы.

- Компенсация ущерба и т. д.

Если должник не погасил всю сумму, положенную организации, вовремя, то ДЗ может стать просроченной. Кредиторка и дебиторка с истекшим сроком давности зачастую становятся безнадежными, то есть получить средства невозможно. Именно в этом случае производится списание всех видов задолженностей. Однако действовать нужно в соответствии с существующими правилами и порядком.

Списанию подлежат задолженности, вернуть которые не предоставляется возможным

Основания для списания

Согласно ГК РФ существует несколько причин считать задолженность безнадежной:

- Если срок исковой давности истекает или уже подошел к концу.

- Невозможность исполнения обязательств по займу.

- По результатам акта, составленного соответствующими государственными органами.

- Смерть должника.

- Ликвидация юрлица.

Эти причины являются основаниями для списания кредиторской или дебиторской задолженностей. Также в расчет берутся события, которые не зависят от сторон (природные катаклизмы, войны, эпидемии и т. д.). Чтобы использовать это в качестве основания, нужно документально подтвердить, что чрезвычайное происшествие имело место быть. Для этого подойдут сводки из метеослужбы, справки, взятые в МЧС или военное положение в стране и регионе.

Если кредитор или дебитор подал в суд, чтобы вернуть долг, то полученный исполнительный лист передается в ФССП. Далее приставы действуют в рамках закона, производят арест счетов, опись имущества и т. д.

Срок исковой давности

В соответствии с действующим на 2018 г. российским законодательством общая длительность этого показателя равна трем годам. Это прописано в ст. 196 ГК РФ. Исчисление этого периода начинается с момента, когда пострадавшее лицо узнало о нарушении своих прав.

Некоторые сложности могут возникнуть, если по договору, подписанному обеими сторонами, не предусмотрено истечение срока исполнения долговых обязательств. В таком случае, чтобы востребовать свои деньги, будет не более 30 суток. Поэтому действовать нужно незамедлительно, иначе вы можете потерять свою возможность на получение долга или его списание.

Основанием для списания служит истечение срока исковой давности

Изменять правила и сроки исчисления давности нельзя даже при обоюдном согласии сторон, поскольку они регламентируются Гражданским Кодексом РФ. Прерывание этого периода давности приводит к тому, что задолженность не получится списать со счета. Это возможно в следующих случаях:

- Если подано исковое ходатайство в суд.

- Если должник признает свои обязательства.

Прерывание срока давности возможно многократно, когда производятся определенные законодательством действия, способствующие этому. Существуют и другие причины, по которым течение срока давности может прерываться. После устранения проблемы или разрешения вопроса, отсчет начинается по-новому. Если спустя какое-то время он снова будет прерван, то цифра обнуляется. Таким образом, процесс может довольно сильно затянуться.

Просроченная ДЗ и КЗ

В первую очередь производится инвентаризация, сведения по которой вносятся в документы по бухучету. Комиссия, осуществляющая эту процедуру, обязана установить следующее:

- Верность всех расчетов, произведенных банками, финансовыми предприятиями, контрагентами и т. д.

- Правильность задолженностей, возникших в ходе хищений и недостач. Причем они должны быть обоснованными.

- Соответствие дебиторской и кредиторской задолженностей с реальным положением вещей. Обоснование тоже должно быть.

Полученную информацию отражают в описи, которую составляют по результатам произведенной проверки. Документ должен быть составлен правильно, а вся указанная в нем информация достоверной и соответствовать действительности.

Списание любых задолженностей производится по каждому отдельно взятому долгу, в соответствии с итогом инвентаризации, а также письменного указа руководителя компании. Если есть все основания, то бухгалтер производит списание невостребованной кредиторской или дебиторской задолженности в бюджетном учете.

Для любого предприятия, бюджетного или коммерческого, такой исход является довольно выгодным, поскольку должник может избавиться от своих обязательств. Для кредитора данная процедура тоже может быть полезной, поскольку избавляет от ненужной бюрократии.

Однако все индивидуально, и каждая, отдельно взятая, ситуация сильно отличается от другой.

Просроченная задолженность должна быть списана

Иногда происходит возникновение скрытой кредиторской задолженности в бюджетных учреждениях. Это происходит чаще всего из-за распространенной системы оплаты приобретения продукции или услуг с внесением предоплаты. Чтобы ее выявить, необходимо произвести анализ всех расходов и доходов организации.

Ключевой особенностью, относящейся к списанию задолженностей в БУ, является вынесение суммы за пределы основного ББ. Забалансовые счета работают приблизительно по такому же принципу, как и другие. То есть материальные поступления отражаются в дебете, а изъятия денежных средств из бюджета – по кредиту. Никаких корреспонденций нет.

Система учета довольно упрощенная в сравнении с аналогичной у коммерческих предприятий. Имеются определенные особенности и нюансы, затрудняющие отслеживание поступлений и списаний. Поэтому заниматься ведением отчетной документации должны только специалисты, а не дилетанты. Причем государственных учреждений это касается в первую очередь, поскольку они используют для осуществления своей деятельности средства, поступающие из бюджета.

Проводки при списании ДЗ и КЗ

Эта операция осуществляется, только если комиссия принимает решение, по которому нужно произвести соответствующую процедуру. Все показатели по просрочке указываются на счету 0.401.10.173. Он используется во всех случаях, когда приходится списывать кредиторку или дебиторку в казенном учреждении. В регламенте при этом указываются различные пункты:

- 150 (инструкция 174н);

- 178 (инст. 183н);

- 167 (162н).

Невостребованная КЗ списывается с забаланса, когда произведена инвентаризация и подписан акт по контролю бухгалтерского учета. Это отличие от аналогичной процедуры, производимой в коммерческих предприятиях, очень важно. Ведь весь порядок действий из-за этого меняется, а проводки совершенно иные.

В бухучете списание задолженностей сопровождается проводками

При этом делаются следующие записи:

Источник: https://BaikalInvestBank-24.ru/juridicheskie-sovety-ot-jeksperta/cpisanie-debitorskoi-i-kreditorskoi-zadoljennosti-v-budjetnom-ychrejdenii.html