Увеличение кредиторской задолженности перед поставщиками приводит к

Снижение в свою очередь говорит об обратном положении вещей. Разумеется, расчеты гораздо сложнее и несведущему человеку зачастую сложно понять, как обстоят дела в фирме, просто взглянув на отчетные документы. Однако для людей, разбирающихся в бухгалтерском учете и ведении бизнеса, балансовая документация может сказать о многом.

Это полезно для привлечения инвестиций, поиска кредиторов и т.

д. Если дебитор имеет большой долг и с трудом гасит недоимку, то это будет видно из ББ. ДЗ и КЗ не должны быть одинаковыми, нет точных пропорций, но определенные факторы, по которым нужно ориентироваться, существуют.

Но как бы бизнесмены не хотели обойтись без займовых средств, полностью отказаться от них крупному предприятию не получится, поскольку они помогают осуществлять деятельность компании, расширять обороты и производить интенсификацию производства без изъятия денег из капитала.

Задолженность предприятий делится на кредиторку с дебиторкой

Анализ кредиторской задолженности, ее увеличение и уменьшение

Разумеется, расчеты гораздо сложнее и несведущему человеку зачастую сложно понять, как обстоят дела в фирме, просто взглянув на отчетные документы. Однако для людей, разбирающихся в бухгалтерском учете и ведении бизнеса, балансовая документация может сказать о многом.

Это полезно для привлечения инвестиций, поиска кредиторов и т. д. Если дебитор имеет большой долг и с трудом гасит недоимку, то это будет видно из ББ.

Задолженность предприятий делится на кредиторку с дебиторкой Под этим термином

Анализ кредиторской задолженности предприятия на примере: оптимизация, причины неплатежеспособности

И при этом, например, расчеты с бюджетом и персоналом регулируются государством достаточно строго и оставляют немного пространства для маневров. Несомненно, привлекать временные заемные средства необходимо таким образом, чтобы рентабельность компании не только не пострадала, а даже наоборот — увеличивалась.

При этом, что важно для финансиста, оптимизация величины кредиторской задолженности найдет свое отражение в динамике коэффициентов платежеспособности и финансовой устойчивости.

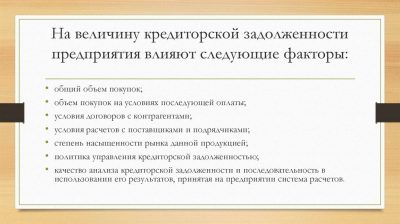

На величину кредиторки предприятия вляет: во-первых, длительность , определенная договорными условиями.

Логично, что чем больше отсрочка, тем больше имеем величину задолженности; во-вторых, — частота закупок, размер средней партии поставки. Здесь зависимость такова: если закупать товарно-материальные ценности часто и более мелкими партиями, то на оплату будет выходить меньшая сумма задолженности.

О чем говорит увеличение кредиторской задолженности

К ним можно отнести:Условия, на которых берутся займы в кредитных организациях.

Организация более стабильна, когда существует несколько источников поступления денежных сумм.

Чем она выше, тем больший объем обязательств возникает перед партнерами.Размер и частота закупок. Частые и маленькие партии влекут и меньшую величину долга.

Каждая выплата составляет не существенную сумму, которую проще заплатить. Крупные закупки, в свою очередь, ведут к образованию больших задолженностей, которые не каждая организация может сразу возместить.Рассрочка и отсрочка платежей.

Увеличение кредиторской задолженности

Анализ финансово-хозяйственной деятельности предприятия Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывает сильное влияние на финансовое состояние предприятия, фирмы.

говорит о невыполнении договорных обязательств. Путями ее сокращения является устранение причин, которые привели к невыполнению договорных обязательств. Организация, фирма может создавать резервы сомнительных долгов по расчетам с другими организациями и физическими лицами за отгруженную продукцию с отнесением сумм резервов на финансовые результаты своей деятельности.

Сомнительной признается дебиторская задолженность, которая не погашается в сроки, установленные договором. Следует отметить, что резерв сомнительных долгов образуется только по дебиторской задолженности, являющейся законной, то есть по задолженности, возникшей по сделке, которую нельзя признать ничтожной.

При налогообложении прибыль отчисляется в резерв сомнительных долгов, принимающихся в составе убытков предприятия. На основании данных баланса АФ ОАО «Аудит» я проанализировал динамику объема и состава дебиторской и кредиторской задолженности, данные приведены в таблице №3 приложения. Дебиторская задолженность увеличивается по сравнению с началом отчетного периода на 8467,0 рублей, за счет увеличения дебиторской задолженности платежи по -2ой ожидаются менее чем через 12 месяцев.

Кредиторская задолженность повышается за счет увеличения задолженности перед заказчиками, по социальному страхованию, бюджетом. Повышение кредиторской задолженности свидетельствует о не выполнении договорных обязательств.

Прирост краткосрочных и долгосрочных обязательств при значительном снижении собственного капитала и резервов также нельзя назвать положительным явлением. Общее увеличение источников у предприятия обычно расценивается положительно, но в данном случаи мы видим рост заимствований краткосрочного и долгосрочного характера, темпы роста которых угрожают финансовой зависимости и платежеспособности фирмы. Анализ платежеспособности предприятия Одним из показателей, характеризующих финансовое состояние предприятия, фирмы является его платежеспособность.

Платежеспособность – это возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для предприятия, фирмы с целью оценки прогнозирования финансовой деятельности, состояния но и для внешних инвесторов.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, то есть времени, необходимого для превращения их в денежную наличность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Текущие активы по степени ликвидности группируются на: 1. Денежные средства, краткосрочные финансовые вложения. 2. Готовая продукция, товары отгруженные, дебиторская задолженность.

тогда жми кнопку! etalonprawa.ru читаем сейчас ‹ › X © 2019 работает на Top Adblockdetector

Бухгалтерия и финансы

Это соотношение, которое состоит из дебиторской задолженности бизнеса, деленное на его продажи.

Для этого нужно выручку, полученную предприятием поделить на остаток кредиторского долга.

Пути оптимизации финансирования оборотных средств на предприятииУвеличение краткосрочной задолженности Увеличение кредиторской задолженности перед поставщиками и подрядчиками Недостаточный уровень текущей ликвидности Низкий уровень денежных средств Анализ кредиторской задолженности и мероприятия, направленные на ее снижение в предприятииПри анализе таблицы 2, можно отметить что наблюдалась тенденция к увеличению кредиторской задолженности Эти изменения произошли за счет увеличения кредиторской задолженности перед поставщиками и подрядчиками

Увеличение кредиторской задолженности говорит о

Увеличением балансовых остатков задолженностей в силу сложившихся на тот момент договорных отношений, то есть увеличения кредитов от поставщиков и так далее.

Сравнительный анализ дебиторской и кредиторской задолженности показал, что ООО «Юропеан Трэвел Групп» за отчетный период осуществляет платежи в более короткие сроки, чем происходят расчеты по дебиторской задолженности с предприятием. Инфо Оборачиваемость кредиторской задолженности за рассматриваемый период снизилась на 0,81, а период ее обращения увеличился с 126 дней до 176 дней. Это говорит об увеличении коммерческого кредита предоставляемого предприятию.

Увеличение дебиторской задолженности приводит к отвлечению оборотных средств из оборота компании и увеличению кредиторского долга. Что отрицательно влияет на платежеспособность предприятия.

Внимание Финансовое состояние вашей компании значительно ухудшится.

Что означают изменения дебиторской и кредиторской задолженности в балансе отчетного периода

Давайте разберемся, , о чем говорит увеличение дебиторского долга в балансе в отчетном периоде.Причитающиеся вам деньги обычно записываются на один счет, называемый дебиторской задолженностью.

Это баланс денег, которые вы заработали, но ваши покупатели их еще не заплатили.Классифицируется по двум видам:

- краткосрочная.

- долгосрочная;

Срок погашения долгосрочных долгов значительно превышает краткосрочные, и они в основном учитываются и отражаются в балансе в качестве долгосрочных активов.

В то время как краткосрочные дебиторские долги имеют очень короткий срок, и, следовательно, они обычно перечисляются в текущих активах компанииВ чем могут быть причины роста дебиторской задолженности.

Кредиторская задолженность на предприятии: как анализировать

Более того, она должна увеличиваться. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 .

Это быстро и бесплатно!

Пример формы для анализа кредиторской задолженности. Есть следующие параметры, которые напрямую связаны с кредиторской задолженностью. Условия, на которых привлекаются Стабилизация положения компании в финансовом плане проще, если есть возможность привлечь несколько источников, из которых идут денежные средства.

Тогда руководство не зависит от условий, на которых оно работает с заказчиками.

Финансовая дисциплина, которую поддерживают внутри компании.

Рост дебиторской задолженности свидетельствует о

[4] Доходом признается увеличение экономических выгод в течение отчетного периода или уменьшение кредиторской задолженности, которые приводят к увеличению капитала, отличного от вкладов собственников.

[5] В статическом балансе доходы трактуются как любое увеличение средств и / или уменьшение кредиторской задолженности организации.

Напротив, в динамическом балансе проводится жесткое различие между доходом как причитающимися платежами и поступлениями самих платежей. Строго говоря, под доходом следует здесь понимать поступившие или подлежащие поступлению платежи данного отчетного периода.

[6] Увеличение оборотного капитала складывается из дополнительных материальных запасов, увеличения дебиторской задолженности и уменьшения кредиторской задолженности, связанных с данным инвестиционным проектом.

Источник: http://snd51.ru/uvelichenie-kreditorskoj-zadolzhennosti-pered-postavschikami-privodit-k-85274/

Причины увеличения кредиторской задолженности

(1842,83 · 2,01).

Сумма прибыли вследствие ускорения оборачиваемости оборотных средств увеличилась на 310,83 млн.р. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ Читать далее: Устройство передачи этикеток Информация о работе

«Пути повышения эффективности использования оборотных активов на примере ЗАО «Минский завод виноградных вин»

» Раздел: ЭкономикаКоличество знаков с пробелами: 145332Количество таблиц: 20Количество изображений: 9 Скачать Совершенствование производственно-хозяйственной деятельности предприятия (на примере ЗАО «Минский завод безалкогольных напитков») Скачать 150574 25 4 … Важно узнать о наличии долгов у контрагента и не допустить заключения работа и реализации обязательств до момента отгрузки или передачи результата работ; для минимизации экономических рисков необходимо включить в договор условия о штрафных санкциях за неисполнение требований: в виде штрафов, возмещения убытков.

Причины возникновения кредиторской задолженности

Учреждения получают бюджетные обязательства для осуществления расходов по общему фонду бюджета но только в пределах бюджетных ассигнований, которые установлены сметами.

Бюджетное обязательство — это любые осуществленные в соответствии с ассигнованием размещение заказов, заключение договора, покупка товара, услуг или другие смежные операции на протяжении всего бюджетного периода, в соответствии с которым нужно произвести платежи в течении этого же периода или в будущем. Если говорить об иных обязательствах, которые взяты сверх сметных назначений будут носить название небюджетных.

Источник: http://KonsulAN.ru/prichiny-uvelichenija-kreditorskoj-zadolzhennosti-34341/

Анализ кредиторской задолженности, ее увеличение и уменьшение

Кредиторская задолженность — это долг компании перед поставщиками, работниками и другими лицами, который она должна отдать к определенному сроку. Наличие кредиторской задолженности не означает, что предприятие финансово нестабильно.

В большинстве случаев это говорит о наличии отложенных обязательств. Например, если организация производит оплату за сырье и материалы не по факту поставки, а спустя оговоренный срок.

Более того, наличие привлеченного капитала имеет массу положительных черт:

- компания может, за счет предоставленных в кредит сырья и материалов, увеличить объем выпускаемой продукции и, соответственно, получить дополнительную прибыль;

- получить отсрочку платежа у поставщиков значительно легче и выгоднее в сравнении с оформлением финансового кредита;

- за счет заемного капитала у организации появится больше возможностей для реализации своих планов;

- сокращается период финансового цикла предприятия.

Выделяют несколько видов задолженности, среди которых есть внешняя (коммерческая), в составе которой обязательства перед поставщиками и подрядчиками, расчеты по налогам и сборам, выплаты единого социального налога и обязательства перед кредитными организациями и др., и внутренняя, в которую входят обязательства предприятия по оплате труда работникам, отчисления во внебюджетные фонды, расчёты с дочерними компаниями и другими отделениями.

В зависимости от скорости погашения выделяют следующие виды заемного капитала:

- долгосрочный (возврат средств осуществляется в срок более года),

- краткосрочный (долг должен быть погашен менее чем за 12 месяцев).

Организация управления

Для эффективного управления привлеченным капиталом необходимо периодически проводить анализ финансового состояния предприятия, так как размеры и качество кредиторской задолженности оказывают непосредственное влияние на экономическую стабильность организации.

Анализ кредиторской задолженности в ракурсе стратегических задач компании подразумевает управление заемным капиталом с целью получения наибольшей прибыли, минимизации издержек, увеличение конкурентоспособности предприятия.

С этой точки зрения ведение бизнеса за счет собственных средств не всегда является экономически выгодным решением. Например, благодаря привлечению заемного капитала компании может расширить занимаемую долю рынка, что, несомненно, скажется на прибыльности бизнеса.

Вот почему пути поступления финансовых ресурсов вторичны по отношению к стратегическим целям организации.

Однако во время планирования использования заемных средств, конечно же, необходимо учитывать стоимость привлеченного капитала: она не должна негативно сказаться на общей рентабельности предприятия.

Читайте так же: Порядок и сроки взыскания дебиторской задолженности

Методы анализа

Для управления кредиторской задолженностью необходимо проанализировать ее бюджет, рассчитать коэффициенты количественной и качественной оценки заемного капитала и сравнить их с плановыми показателями.

Анализ эффективности привлеченных средств подразумевает использование ряда показателей.

Коэффициент оборачиваемости

Он отражает количество оборотов заемного капитала за отчетный период.

Kоб = В / ((КЗн + КЗк) /2), где

КЗн и КЗк — кредиторская задолженность на начало и конец периода соответственно, В — выручка. Вместо выручки при расчете может использоваться размер себестоимости.

Другими словами, данный показатель характеризует, насколько быстро организация выплачивает долги кредиторам. Для получения более объективной информации желательно использовать данные о кредиторской задолженности в определенные моменты, например, на конец каждой недели, так как данные на начало и конец отчетного периода (месяца или года) могут быть искусственно занижены.

Низкий коэффициент оборачиваемости означает, что организация имеет неоплачиваемую кредиторскую задолженность, которую, при желании, можно использовать на расширение бизнеса.

Этот же показатель может быть рассчитан в днях:

Кд = 360 дней /Коб

В данном случае будет видно, за какой срок предприятие выплачивает свои долги.

Эти два показателя должны быть проанализированы в динамике за несколько отчетных периодов, а также в сопоставлении с размерами и скоростью погашения дебиторской задолженности. Предприятие будет считаться финансово здоровым, если показатели кредиторской задолженности меньше или равны соответствующим показателям дебиторской задолженности.

Инвентаризация дебиторской и кредиторской задолженности — в данном видео.

Коэффициент зависимости организации от заемного капитала

Данный показатель рассчитывается как отношение общей суммы долгосрочных и краткосрочных обязательств к сумме активов предприятия. Благодаря коэффициенту зависимости можно получить ясное представление по степени влияния заемных средств на формирование активов.

Кз = (ДО + КО) / А, где

ДО и КО — долгосрочные и краткосрочные обязательства соответственно, А — количество активов на конец отчётного периода.

Коэффициент финансовой независимости организации

Он характеризует, насколько самостоятельно компания может вернуть свои долги. Показатель рассчитывается как соотношение собственного и привлеченного капиталов.

Кн = СК / (ДО + КО)

Считается, что если этот коэффициент равен единице, то предприятия финансово стабильно.

Баланс задолженности

Он показывает соотношение кредиторской и дебиторской задолженности.

Читайте так же: Особенности дебиторской задолженности в балансе

БЗ = КЗ / ДЗ

Данный показатель следует рассматривать в разрезе стратегической политики предприятия.

Примеры

Приведем пример расчета описанных выше показателей.

| Объем выручки | 11656 | Отчет о прибылях и убытках |

| Кредиторская задолженность на начало года | 1104 | Бух. баланс |

| Кредиторская задолженность на конец года | 1204 | Бух. баланс |

| Долгосрочные обязательства | 400 | Бух. баланс |

| Краткосрочные обязательства | 804 | Бух. баланс |

| Сумма активов | 908 | Бух. баланс |

| Собственный капитал | 1080 | Бух. баланс |

| Дебиторская задолженность | 1207 | Бух. баланс |

- Коб = В / ((КЗн + КЗк) /2) = 11656 / ((1104 + 1204) / 2) = 10,1.

- Кд = 360 дн / Коб = 35,6.

- Кз = (ДО + КО) / А = (400 + 804) / 908 = 1,3.

- Кн = СК / (ДО + КО) = 1080 / (400 + 804) = 0,9.

- БЗ = КЗ / ДЗ = 1204 / 1207 = 0,99.

Срок исковой давности

Заемный капитал, который не был выплачен в установленные законом или договором сроки, признается просроченным. Согласно законодательству РФ, кредитор может требовать вернуть долг в судебном порядке, если срок исковой давности (3 года с момента нарушения условий договора) не истек.

Период взыскания долга рассчитывается для каждого обязательства в отдельности, то есть если лицо имеет несколько задолженностей перед одной компанией, но по различным договорам, то срок давности должен быть рассчитан по каждому инциденту в отдельности.

Исковая давность может быть прервана и начата исчисляться заново, однако не может составить более 10 лет. Причины прерывание исковой давности:

- стороны пришли к соглашению и подписали акт сверки;

- был произведен взаимозачет;

- долг был погашен частично (однако если договором предусмотрена оплата обязательств по частям, то погашение одной из частей не влияет на исковую давность по остальным);

- претензия была признана должником и подтверждена соответствующим письменным соглашением;

- были внесены двухсторонние изменения в условия договора.

Списание и погашение

В случае если срок давности истек, а организация не погасила долг, то задолженность должна быть списана, но по каждому обязательству в отдельности.

Алгоритм списания включает в себя следующие пункты:

- проведение инвентаризации и составление соответствующего акта;

- подписания приказа руководителем компании о списание задолженности;

- перенос списанного долга на внереализационные доходы (Дт 60 (или другая статья кредиторской задолженности) Кт 91-1).

При этом следует помнить, что соответствующая запись должна быть отражена в бухгалтерском балансе в период, когда истек срок давности. В противном случае могут возникнуть претензий со стороны налоговых служб, так как списываемая задолженность увеличивает прибыль предприятия, а соответственно, и налог на нее.

Кредиторская задолженность является источником получения привлеченных денежных средств. Предприятие может иметь кредитные обязательства перед различными контрагентами (поставщиками, сотрудниками, налоговыми службами и пр.) и, в зависимости от изменения задолженности перед различными кредиторами, изменяется и влияние заемного капитала на финансовую стабильность организации.

Чаще всего наибольшую задолженность предприятия составляют долги перед поставщиками. Изменение данного показателя следует рассматривать в свете динамики дебиторской задолженности. Если долг предприятия за материалы возрос, однако сопровождается соответствующим увеличением задолженности покупателей, а сроки выплаты приблизительно совпадают, то нет поводов для волнения.

Обычно увеличение выплат налогов и сборов означает изменение экономической активности предприятия, за исключением случаев погашения штрафных санкций.

Наибольшую опасность для финансовой стабильности предприятия представляет увеличение задолженности организации перед собственными работниками. Просроченные выплаты по данной статье влияют на трудовую дисциплину в организации, стремление сотрудников работать, текучесть кадров, что негативно отразиться на производственном процессе и репутации компании.

Состав и правила оценки и учета дебиторской и кредиторской задолженности описаны в данном видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/predprinimatelskaya-deyatelnost/kontragenty/zadolzhennosti/analiz-kreditorskoj.html

Анализ кредиторской задолженности: зачем проводится и что показывает

Задолженность у кредиторов – важный источник, из которого, в том числе, формируются бюджетные средства предприятия. Это название суммы всех финансовых обязательств перед партнёрами предприятия. Если грамотно управлять кредитной задолженностью, то компания сможет вовремя выполнять любые финансовые обязательства, которые на неё накладываются.

Характерно соблюдение коммерческих интересов в полном объёме.

Основные компоненты и правила

Основная доля в кредиторской задолженности чаще всего состоит из долгов поставщикам в связи с выполненными работами и оказанными услугами, отгруженными товарами, материалами и другим сырьём. У компаний могут присутствовать и другие виды задолженностей, связанные с:

- Авансами, полученными от покупателей в счёт приобретаемой продукции.

- Подотчётными суммами и заработной плате для персонала.

- Налогами и сборами в государственный бюджет.

Привлекая заёмные средства, надо следить за тем, чтобы рентабельность не страдала. Более того, она должна увеличиваться.

Пример формы для анализа кредиторской задолженности.

Величина кредиторской задолженности: от чего зависит

Есть следующие параметры, которые напрямую связаны с кредиторской задолженностью.

- Условия, на которых привлекаются банковские кредиты. Стабилизация положения компании в финансовом плане проще, если есть возможность привлечь несколько источников, из которых идут денежные средства. Тогда руководство не зависит от условий, на которых оно работает с заказчиками.

- Финансовая дисциплина, которую поддерживают внутри компании. Платежи нужно осуществлять в срок, по возможности и собственному желанию.

- Условия в договоре поставки, которые определяют размер бонусов, порядок их получения.

- Цена товаров, услуг и работ, которые были закуплены. Чем дороже закупка – тем больше обязательств появляется перед поставщиками.

- Размеры партии в среднем, вместе с тем, как часто осуществляются закупки. Задолженности имеют меньшие размеры для тех, кто закупается мелкими партиями, и делает это чаще.

- Длительность по отсрочке для платежа. Определяется отдельно, в условиях договора. При увеличении отсрочек и задолженности становятся больше.

Правила анализа задолженности вместе с показателями

Есть несколько параметров, которые используются при проведении анализа. Для контроля деятельности используют:

- Рентабельность кредитной задолженности.

- Самофинансирование.

- Зависимость компании от того, какая у неё кредиторская задолженность.

- Период, за который долги гасятся.

- Оборачиваемость кредитных средств.

Дополнительные рекомендации для анализа задолженности

То, насколько быстро компания рассчитывается со своими кредиторами, отображается в виде коэффициента оборачиваемости кредитной задолженности. Формула расчёта выглядит следующим образом:

Коб=В/(КЗк+КЗн)/2

КЗк – задолженность кредиторам к концу года.

КЗн – те же долги, но только к началу года.

В – показатель выручки за целый год.

Коб – оборачиваемость по задолженности кредитора

Источниками данных служит бухгалтерский баланс, либо отчёт об убытках и доходах.

Хорошо, если коэффициент изучается в динамике, за несколько предыдущих периодов. И в сравнении задолженности дебиторского плана.

Пример увеличение кредиторской задолженности и о чем это говорит, увидите в этом видео:

Период погашения покажет, за какое время руководству удаётся рассчитаться по основным долгам с партнёрами. Здесь тоже действует своя формула, которая выглядит так:

Пп=365/Коб

Коб – та же оборачиваемость.

Пп – сам период, за который происходит расчёт по долгам.

По задолженности у кредиторов период погашения должен быть равен дебиторским долгам, или превышать его.

О чем говорит увеличение задолженности

Если кредиторская задолженность в два раза и больше превышает дебиторскую – это говорит, что компания находится в затруднительном положении. Это означает, что в обороте предприятия слишком много средств от посторонних заёмных источников.

Об оборачиваемости кредиторской задолженности

Необходимо учитывать следующие два момента, когда проводится работа с данным показателем.

- Лучше, если будет больше информации с разными датами. На конец месяца многие сталкиваются с искусственным занижением или завышением задолженности. Только две даты, включающие начало и конец месяца, оказываются не показательными. Достоверность рассматриваемых чисел увеличивается, если доступен хотя бы понедельный срез.

- Сумма кредиторки должна быть сопоставима с себестоимостью продукции. Иначе показатель просто будет терять всякий смысл.

Срок оборачиваемости кредиторской задолженности.

Сопоставление с задолженностью у дебиторов

Сравнивать нужно не только абсолютные величины, но и период по оборачиваемости задолженности, обеих разновидностей. Ликвидность станет источником проблем, если сразу заметна большая разница между этими двумя показателями. В некоторых случаях будет разумнее задуматься об увеличении отсрочки по поставкам и продажам.

Отношение общего объёма к долгам с просрочкой

Важно оценивать не только общие объёмы по долгам. Но и структурировать их, оценивая сроки задолженности. К примеру, допустимо указывать следующие границы:

- Свыше 30 дней.

- До 30 дней.

- До двух недель.

- До одной недели.

Уровень дисциплины по финансам в компании низок, если доля просрочек слишком большая, даже в разрезе по одной или двум неделям. Это так же свидетельствует о том, что проблемы вызваны денежными средствами, которыми необходимо оплатить имеющиеся задолженности. Проведение учёта требуется для долгов, оказавшихся невостребованными.

При высокорентабельном бизнесе в этом нет необходимости – собственные средства имеют большую стоимость по сравнению с заёмными. Важно брать такие заёмные средства, которые бы не сильно ухудшали финансовое положение, либо вообще не ухудшали бы. Оптимальные решения разрабатываются при совместной работе с кредиторами.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: https://dolg.guru/zadolzhennost/kreditorskaya-i-debitorskaya/analiz-kreditorskoi-zadolzhennosti.html

Анализ кредиторской задолженности предприятия на примере

Платежеспособность любой компании напрямую зависит от величины обязательств.

Компания является полностью платежеспособной только в том случае, если все ее активы находятся в ее распоряжении (собственности), а обязательств нет вовсе.

В тоже время, это может быть даже в том случае, если у нее совершенно нет финансовых средств, однако выручки вполне достаточно для того, чтобы покрывать ее все имеющиеся обязательства.

37.

Реструктуризация кредиторской задолженности

реструктуризация налогов (по соглашению с налоговой инспекцией). Выбор того или иного метода реструктуризации кредиторской задолженности организации должен проводиться на основе критерия эффективности: максимум эффекта из-за сокращения задолженности, минимум затрат.

План погашения имеющейся кредиторской задолженности разрабатывается на основе характеристики каждого способа реструктуризации, возможности его применения в зависимости от того, насколько положительно он может быть воспринят тем или иным кредитором. Отсрочка и рассрочка платежей. Отсрочка