Пролонгация кредитного договора

Пролонгация или же продление договора — это дополнительная услуга, которая предоставляется кредитными учреждениями в целях оптимизации изначальных условий финансирования. Значительное увеличение срока действия выгодного кредитного договора происходит исключительно по согласованию сторон. Процедура позиционируется обычно в качестве метода реструктуризации полученных долговых обязательств, поэтому предоставляется в формате дополнительной услуги.

Когда осуществить пролонгацию договора?

Пролонгация предоставляется коммерческими банками, крупными кредитными союзами и даже популярными в настоящее время микрофинансовыми организациями в виде дополнительного сервиса. Продление срока действия заключенного ранее договора предполагает частичный пересмотр изначальных условий сотрудничества. Чаще всего инициатором пролонгации становится заемщик, который столкнулся с финансовыми трудностями, не позволяющими своевременно погасить кредит.

Распространенные причины продления срока действия кредитного договора:

- Серьезные экономические и политические потрясения в стране.

- Получение инвалидности любой группы.

- Проблемы со здоровьем заемщика или членов семьи, находящихся у него на попечении.

- Изменение семейного статуса и пополнение в семье (увеличение числа иждивенцев).

- Снижение действующего уровня платежеспособности заемщика из-за потери работы или приносящих доход сбережений.

- Потеря личного имущества по независящим от заемщика причинам (стихийное или техногенное бедствие).

Существует несколько нюансов, на которые сотрудник финансового учреждения обратит внимание во время рассмотрения заявки клиента. Например, потеря постоянного места трудоустройства считается приемлемой причиной для реструктуризации долга только в том случае, если заёмщик был уволен работодателем в рамках процесса сокращения персонала. Увольнение из-за провинности или по собственному желанию не относится к обоснованным причинам для пересмотра условий согласованного кредитного договора.

Преимущества и недостатки пролонгации долга

Пролонгация договора имеет много сходных характеристик с кредитными каникулами, но заемщик обязан понимать, что это совершенно разные услуги. Суть отсрочки выплат заключается в продлении срока действия договора из-за временного (частичного) или полного прекращения регулярных платежей. В отличие от кредитных каникул пролонгация предполагает отсутствие каких-либо перерывов в выплатах. Заемщик обязан в дальнейшем вносить ежемесячные платежи, но увеличение срока кредитования позволит пересмотреть их размер.

Преимущества пролонгации кредитного договора:

- Снижение уровня финансовой нагрузки на заемщика, столкнувшегося с незапланированными затратами.

- Изменение графика регулярных платежей с учетом конкретных требований клиента.

- Пересмотр дополнительных условий сделки.

Поскольку количество взносов увеличится, сумма регулярных платежей значительно сократится. В этом есть как положительные, так и отрицательные стороны. Финансовая нагрузка на клиента сократится, но за каждый дополнительный платеж придется вносить комиссионные выплаты.

В результате, кредитор не только не потеряет, но и приумножит прибыль, если только во время пересмотра условий сделки заемщик не настоит на коррекции финансовых параметров (размер комиссионных и процентных платежей).

К тому же произвести процедуру продления сделки можно единожды, а срок действия договора будет также рассчитываться с учетом возраста каждого заемщика.

Любые изменения действующего договора, инициированные заемщиком, происходят после получения письменного согласия кредитора. Процесс пролонгации кредита обычно начинается с подачи заявки, где клиент детально описывает проблему, с которой столкнулся.

Если у заемщика имеются действительно объективные причины, из-за которых теряется возможность совершать плановые платежи, кредитор увеличит период действия соглашения.

Финансовым учреждением выгоднее пойти на компромисс, нежели столкнуться с просроченными платежами и необходимостью принудительного возмещения полученных убытков путем взыскания задолженности через суд.

Этапы процедуры пролонгации договора:

- Изучение условий продления действующего срока выплаты кредита. Полезную информацию заемщик может получить на сайте кредитора или в ходе консультации, обратившись к сотрудникам финансового учреждения.

- Составление и подача заявки на получение услуги реструктуризации долга со значительным увеличением срока кредитования. В заявлении следует указать персональные данные, контактный номер телефона, выписку из банковского счета (квитанции о платежах), реквизиты договора и объективные причины для пролонгации.

- Рассмотрение заявки квалифицированным сотрудником кредитного отдела.

- Сбор пакета документов и согласование условий обновленной договоренности.

- Составление и заключение дополнительного соглашения с обновленным графиком выплат.

Стандартная процедура продления срока действия договора разрабатывается каждым крупным финансовым учреждением, даже если услугу пролонгации не планируется предоставлять всем желающим. Поскольку за счет снижения согласованного ранее размера плановых платежей заемщик не получит в срок запланированную сумму, некоторые компании (в основном коммерческие банки и МФО) дополнительно изменят в установленном порядке размер комиссионных платежей или повысят процентную ставку.

Условия продления срока действия кредитного договора

Пролонгация часто позиционируется в качестве платной услуги, тем самым отпугивая потенциальных клиентов от сотрудничества. Некоторые кредиторы поступают хитрее. Сама услуга продления срока договорных отношений предоставляется бесплатно, но для получения к ней доступа заемщик выплачивает штраф.

Для ускорения процедуры пролонгации заемщику рекомендуется:

- Подать заявление на получение услуги сразу же после снижения уровня платёжеспособности.

- Предоставить документы, которые подтверждают факт непредвиденного и значительного ухудшения финансового положения клиента.

- Проявить заинтересованность в пересмотре условий сделки. Заемщику достаточно оповестить сотрудника финансового учреждения о том, что в ближайшие месяцы он не сможет осуществлять выплаты по действующему графику.

Некоторые кредиторы умышленно затягивают процесс продления срока действия договора для получения платежей по старому графику или накопления штрафов, которые в будущем финансовое учреждение включит в дополнительное соглашение.

Заемщик имеет право на пролонгацию договора по закону, поэтому можно пригрозить сотрудникам кредитной организации обращением в судебные инстанции. Процесс оформления обновленной сделки моментально сдвинется с места. По новому графику клиент будет выплачивать долг уже в следующем календарном периоде.

После пролонгации сделки период действия рассматриваемого договора можно увеличить в два раза. Условия и параметры пролонгации всегда зависят от изначальных параметров сделки. Например, учитывается остаток основного долга, тарифная политика привлеченного к работе финансового учреждения и текущий уровень платёжеспособности заемщика. К тому же клиент может взять кредитные каникулы, после окончания которых будет действовать новый график платежей.

Увеличение срока кредитования путем внимательного пересмотра условий договора позволит заемщику сэкономить денежные средства. Если возникнет риск просрочки, необходимо лишь сразу же приступить к процедуре реструктуризации, тем самым снижая переплату в результате штрафных санкций. Кредиторы обычно бывают не против пойти навстречу тем заемщикам, которые добросовестно вносят регулярные платежи.

Вас также может заинтересовать:

Кредитный договор. Что нужно знать заемщику?

Советы заемщику: на что следует обратить внимание при заключении кредитного договора. Условия, структура, срок действия, популярные способы нарушения условий договора. Основные уловки недобросовестных кредиторов.

Рефинансирование кредита: условия крупнейших банков

Зачем нужно рефинансировать потребительские кредиты, можно ли объединить несколько действующих кредитов, как улучшить условия, снизить размер ежемесячных выплат? Дополнительные условия рефинансирования, сравнения условий пяти крупнейших банков.

Источник: https://creditar.ru/credits/prolongatsiya-kreditnogo-dogovora

��� ����� ����������� �������?

.

Огромное количество россиян каждый год берет ипотечные кредиты, покупает автомобили в кредит, оформляет займы на развитие бизнеса и приобретает различную технику на кредитные средства.

Для расчета возможности приобретения таким способом любых товаров оцениваются ежемесячные доходы, стабильность их получения, возможность получения доходов из дополнительных источников.

Но иногда оказывается, что расчеты оказались неверными, бизнес прогорел, зарплату перестали платить регулярно, а долг за кредит растет. Что делать, если исчезла возможность платить вовремя по кредиту? Выход есть – пролонгация договора по кредиту.

Какие виды пролонгации применяются

Реструктуризация долга путем его пролонгации. Такой вариант уменьшения кредитного бремени подразумевает продление сроков выплаты по кредиту с уменьшением размера ежемесячных выплат.

В зависимости от сложности финансового состояния можно применить один из двух видов пролонгации.

Как оформить пролонгацию кредита

Иногда возможность пролонгации кредита прописывают в договорах кредитования. Если этот момент не учтен в договоре, необходимо выяснить у банковского кредитного инспектора, возможна ли пролонгация сроков договора. Возможно, банк предусматривает пролонгацию в своих правилах, даже если это не прописано в договоре.

Банки всем подряд кредиты не пролонгируют. Для этого нужны веские причины, не зависящие от клиента, который в результате попал в затруднительное положение.

В случае залогового договора при нормальной финансовой ситуации у заемщика, банки без проблем делают пролонгацию. Пример: владельцу бизнеса стало невыгодно платить в определенные сроки, изменились сроки поступлений средств, при этом их стабильность осталась прежней.

Какая выгода банку от пролонгации кредитного договора

Пролонгация кредитного займа может быть выгодна банку. И если заемщику во время переговоров с банковскими служащими кажется, что может поступить отказ, необходимо объяснить работникам кредитного учреждения, что им это выгодно не меньше, чем клиенту.

Кредитный портфель банка должен сохраняться на определенном уровне, поэтому нет необходимости пускаться в поиски очередного клиента, если деньгами кредитного учреждения уже пользуются конкретные клиенты. Выдать новый кредит новому клиенту обойдется дороже, чем пролонгация существующего кредитного договора.

Вся суть пролонгации кредита!

Более длительное пользование финансами банка опять же, ему выгодно, так как он получит больше процентов по пролонгированному договору.

- Что такое пролонгация кредитного договора

- Какие виды пролонгации применяются

- Как оформить пролонгацию кредита

- Какая выгода банку от пролонгации кредитного договора

- С изменением графика платежей, но с крайним сроком погашения всего кредита в срок, установленный изначально. Если ситуация не настолько сложная, и средства для погашения задолженности появляются позже установленных в договоре сроков, можно сдвинуть дату ежемесячных выплат на другой период. При этом сроки конечных выплат остаются прежними.

- Пролонгация полученного договора на срок, который превышает изначально указанную в договоре дату полного погашения кредита.

Можно рассчитывать на получение пролонгации, если заемщик, являющийся постоянным клиентом банка, всегда добросовестно выполнял свои обязательства по отношению к банку, не имел просроченных выплат процентов или основного долга.

Особенности пролонгации кредита. Причины возникновения задолженности. Основные методы стимуляции заемщика для выплаты кредита банку. Факторы, которые учитываются при использовании резерва для возмещения возможных потерь по кредитным операциям банков

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Красноярский финансово-экономический колледж-

филиал федерального государственного образовательного бюджетного

учреждения высшего профессионального образования

«Финансовый университет при Правительстве Российской Федерации»

Цикловая комиссия информационных и банковских дисциплин

РЕФЕРАТ

ПРОЛОНГАЦИЯ КРЕДИТНОГО ДОГОВОРА

Выполнил студент 20А группы 2 курса

Очной формы обучения

Баранов Иван Михайлович

Руководитель:

Донкова Надежда Владимировна

Красноярск 2015

fСОДЕРЖНИЕ

Введение

Суть пролонгации

Причины возникновения задолженности

Список использованной литературы

ВВЕДЕНИЕ

На сегодняшний день экономическая ситуация в стране не имеет под собой крепкой почвы. Курс национальной валюты изменяется каждый день, создавая определенные финансовые трудности.

Поскольку еще до наступления такой ситуации кредитные институты выдали большое количество кредитов, а теперь у некоторых заемщиков непременно появятся трудности с выплатами своих обязательств — банкам очень важно показать своим клиентам, что они готовы идти на некоторые компромиссы.

Ведь лучше клиент выполнит свои обязательства с некоторыми оговорками и не ровно в срок, но тем не менее выполнит их, чем перестанет идти на контакт с банком и задолженность погашена не будет. Таким образом целью исследования данного реферата будут являться способы «помощи» клиентам, а именно пролонгация кредита.

СУТЬ ПРОЛОНГАЦИИ

В течение действия кредитного договора учреждения коммерческих банков могут предоставлять заемщику отсрочку или рассрочку погашения отдельных (частичных) платежей по кредиту в пределах срока пользования кредитом, определенного кредитному договору, а также пролонгации срока погашения кредита с изменением срока погашения.

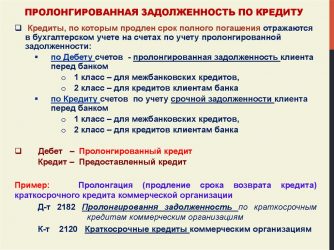

При наличии у заемщика временных финансовых трудностей, возникших по объективным причинам, и невозможности погашения задолженности по кредиту в срок, установленный кредитным договором, банк может в отдельных случаях предоставить заемщику отсрочку погашения долга с изменением срока погашения кредита при условии, что заемщик не имеет задолженности по начисленным процентам. Пролонгация срока погашения кредита оформляется дополнительным соглашением к кредитному договору. Вопрос о пролонгации кредита решается с учетом положение НБУ о порядке формирования и использования резерва для возмещения возможных потерь по кредитным операциям коммерческих банков. При этом обязательно учитываются:

1. Наличие кредитных ресурсов, их стоимость, а также соответствие по срокам возврата. Пролонгация срока погашения кредита осуществляется на основании ходатайства заемщика.

2. Срок, на который учреждение коммерческого банка может пролонгировать погашения кредита, определяется учреждением коммерческого банка, предоставившего кредит, но не более 6-ти месяцев — по долгосрочным кредитам и не более 3-х месяцев — по краткосрочным кредитам. Пролонгация кредита на указанные сроки не должна относиться всей суммой на конец срока, а преимущественно распределяться частями в течение срока пролонгации.

3. Задолженность по такому кредиту относится на отдельный счет для учета пролонгированной задолженности по кредитам. Учреждение коммерческого банка при решении вопроса о пролонгации может просматривать уровень процентной ставки за пользование кредитом. Решение о пролонгации срока погашения кредита с изменением срока погашения, предусмотренного кредитным договором, принимается кредитным комитетом учреждения коммерческого банка.

Если заемщик осуществляет платежи по краткосрочным кредитом в рассрочку и в течение действия кредитного договора у него возникли временные трудности, вследствие чего он не может погасить отдельные (частичные) платежи по кредиту в сроки, предусмотренные кредитным договором или графиком, банк может перенести сроки погашения отдельных платежей, которые не обеспечиваются своевременным возвращением, на более поздний срок, но не позднее конечного срока погашения долга, предусмотренного кредитным договором. Возможна рассрочка такого платежа в пределах срока пользования кредитом, предусмотренного кредитным договором. При этом сумма платежа, которая не обеспечивается возвращением в срок, распределяется равномерно на остальные сроки.

Отсрочка и рассрочка отдельных платежей по долгосрочному кредиту могут осуществляться с погашением отсроченной или рассроченной суммы в течение 12-ти месяцев со дня предоставления отсрочки или рассрочки, но не позднее срока, установленного кредитным договором.

При предоставлении отсрочки или рассрочки отдельных платежей по кредиту без изменения конечного срока его возврата, предусмотренного кредитным договором, учреждения банка должны учитывать возможности клиента мобилизовать средства для погашения долга в новые сроки и в увеличенных размерах. Изменения сроков и размеров платежей не должны вызывать повышение степени риска невозврата долга. Такая задолженность учитывается на тех же счетах (не переносится на отдельные счета пролонгированных ссуд).

Также нужно помнить, что пролонгация кредита — это процедура часто не бесплатная. Банк может взимать комиссию, которая обычно зависит от пролонгируемой суммы и срока, на который пролонгируется кредит. Также увеличение срока пользования кредитом в некоторых банках может быть чревато, помимо комиссии, увеличением процентной ставки. Особенно при пролонгациях второго типа. Все это может быть прописано в кредитном договоре, а может — просто во внутренних инструкциях банка.

В общем, для проведения переговоров с банком нужно четко:

1. знать сумму и срок пролонгации

2. уметь объяснить причину пролонгации

3. знать комиссии по пролонгации и риск увеличения процентной ставки

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ЗАДОЛЖЕННОСТИ

Как правило, заемщики «забывают» о своих обязательствах перед банками из-за резко изменившихся жизненных условий — тяжелое заболевание, потеря работы или банальная забывчивость. Кстати, на забывших уплатить кредитные долги заемщиках банки неплохо наживаются. Пени и штрафы даже за незначительные просрочки могут составлять до 2% в сутки за каждый просроченный день на оставшуюся задолженность по кредиту.

Это приносит банкам значительную часть доходов от выдачи кредитов. Кредитная задолженность может стать головной болью и для работников банка. Это происходит после невыплаты второго платежа, когда кредит переходит в разряд проблемных.

Согласно требованиям Центрального банка России, после признания займа проблемным, банк со своей прибыли должен будет выделить резервную сумму на оплату невыплаченного кредита в полном размере.

Таким образом, банк решает проблемы с должниками за счет собственной прибыли.

Если задолженность по кредиту перед банком становится слишком большой, это становится отягощением для самого банка, его финансовые показатели резко снижаются. Работают с проблемными заемщиками на первом этапе (при незначительных просрочках) сотрудники кредитных отделов. Общение с ними обычно ограничивается напоминаниями клиенту о необходимости уплаты задолженности по банковским кредитам.

Однако бегать за клиентом и упрашивать его заплатить задолженность по кредиту никто не обязан. Отношение банка с заемщиком полностью описываются в кредитном договоре. Поэтому такие слова, как «забыл», «не знал», «не предупреждали» не являются вескими аргументами при защите собственной позиции.

Это касается и кредитных карт, которые некоторые банки высылают своим постоянным клиентам. Письменный договор в таком случае не заключается, однако начинается действие так называемого договора оферты — кредитная организация делает клиенту предложение воспользоваться кредитом, которое он принимает.

Условия договора при этом описываются в приложении к карте, которое высылают по почте вместе с ней. Активация кредитной карты считается моментом заключения сделки. Для этого обычно требуется выполнение нескольких простых действий.

Приложение к карте редко кто читает, поэтому такой карточный кредит может принести человеку большие проблемы. В процессе выплат клиент понимает, что ему придется платить гораздо больше, чем он ожидал при активации карты. Обманутые таким образом заемщики составляют солидную часть должников.

Некоторые банки не считают нужным напоминать клиентам о текущей задолженности на начальном этапе. Наивные должники надеются, что банк забыл про их долг.

Это может происходить по разным причинам: некоторые банки не имеют специального персонала для работы с должниками, некоторые стараются заработать на наивных должниках: чем дольше они не платят, тем больше им придется выплачивать. А вот после следующей невыплаты работать начинают специалисты не банковских организаций. Заемщик по-прежнему думает, что о нем забыли, а тем временем процесс возврата долга только начинается.

Исходя из вышеизложенного можно судить о том, что банкам при появлении первых «тревожных звонков» лучше как можно быстрее попытаться установить контакт с заемщиком и предложить компромиссы по погашению кредита. Это выгодно как банку, так и клиенту. Со стороны первого это повышение доверия клиентов к банку, а со стороны второго это пусть и не своевременное, но тем не менее полное получение выданных денежных средств.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

кредитный операция пролонгация банк

Источник: https://berolux.ru/%D0%BF%D1%80%D0%BE%D0%BB%D0%BE%D0%BD%D0%B3%D0%B0%D1%86%D0%B8%D1%8F-%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D0%BE%D0%B3%D0%BE-%D0%B4%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D1%80%D0%B0/

Пролонгация что это такое — полный обзор понятия с доступными примерами

Пролонгация обычно ассоциируется с банковскими вкладами, однако у этого понятия в экономике и юриспруденции множество значений.

Что можно пролонгировать? Практически всё! Договор, займ, страховку, вексель, кредит, действие. Термин «пролонгация» используется в праве, медицине, страховании, банковской сфере.Пролонгируют кредиты, договоры аренды, поставки, трудовые договоры, векселя и даже товарные знаки.

В этой статье мы подробно разберем, что такое пролонгация, какой она бывает и как применяется.

Пролонгация – что это такое

Пролонгация (фр. prolongation, от лат. prolongare – удлинять) – продление срока действия чего-либо, какого-либо процесса.

Применяется для документов с точно обозначенным сроком действия, когда требуется перезаключить договор упрощенным путем. При этом новый срок соглашения остается таким же, как и в первоначальном договоре, а вот условия могут меняться.

Пролонгировать принято следующие виды документов:

- Банковский вклад (депозит);

- Кредитный договор;

- Договор аренды;

- Трудовой договор;

- Договор поставки;

- Вексели;

- Товарный знак.

Теперь подробно рассмотрим каждый из этих вариантов.

Пролонгация банковских вкладов

Банки устанавливают для вкладов определенный срок действия. Это делается для того, чтобы в дальнейшем у кредитной организации была возможность изменить условия в зависимости от биржевой конъюнктуры (колебаний курсов валют и общего состояния экономики страны).

К примеру, если при ключевой ставке Центробанка РФ на уровне 8,25% в декабре 2015 года средняя процентная ставка по депозитам составляла 7,39% годовых, то при ставке в 7,25% в сентябре 2018 года, средняя доходность вкладов не превышала 6,3%.

Соответственно, при пролонгации вкладов, открытых еще на прежних условиях, менялась и процентная ставка.

Общие правила пролонгации вкладов

1 Срок продлеваемого вклада остается таким же, каким был в первоначальный период.

Если вы заключили договор вклада на год, то пролонгирован он будет тоже на год. Этот момент важен, если договор не предусматривает досрочного снятия денег со вклада без потери процентов, а в экономике начались какие-нибудь очередные бури.

2 Процентная ставка для вклада устанавливается по состоянию на дату пролонгации. То есть, если у вас был депозит под 5% годовых, а на момент продления вклада ставка по нему для новых клиентов у банка уже 4,3%, то и вам установят ставку на следующий период в 4,3%.

3 Сумма вклада может остаться прежней, а может пополниться начисленными за первоначальный период процентами. Например, если у вас был вклад 100 000 рублей под 5% годовых сроком на 6 месяцев, то по прошествии полугода вам начислят в качестве процентов 100 000 *0,05/2 = 2500 рублей.

Эти деньги вы можете снять, и тогда на следующие 6 месяцев будет пролонгирован депозит размером во все те же 100 000 рублей. Если же вы не будете снимать проценты, то они капитализируются (включаются в основной вклад), и в следующие полгода вам будут начисляться проценты уже на сумму 100.000 + 2500 = 102.

500 рублей, и по окончании периода вклада вы получите уже 102.500 * 0,05/2 = 2562,5 рубля процентного дохода.

4 Прочие условия договора остаются неизменными. Если какие-либо существенные пункты договора планируется изменить, соглашение расторгается по окончании очередного периода, и банк предлагает клиенту заключить новый договор. Пролонгации в этом случае не происходит.

5 Договор вклада может пролонгироваться любое количество раз, если пункт о продлении действия документа включен в текст.

Существует два варианта продлить действие договора вклада:

- Автоматическая пролонгация депозита – используется в большинстве договоров банковского вклада. Одним из пунктов прописывается возможность продления действия документа, если вкладчик по окончании действия первоначального договора не обратился за изъятием основной суммы с депозита.

- Неавтоматическая (пролонгация после заключения договора)* –Суть ее в том, что договор пролонгируется по желанию вкладчика, которое тот заявляет непосредственно при получении процентов по вкладу. Изначально в договоре пункт о возможности пролонгации отсутствует.

* — эта услуга встречается нечасто и доступна не во всех банках

Источник: https://myrouble.ru/prolongaciya/

Вся суть пролонгации кредита | Виды и особенности

Пролонгация кредита это процедура, которая увеличивает установленные договором сроки и может представлять собой выдачу нового кредитного обязательства в замену на старый.

Сам корень слова «лонг» в переводе с английского означает – длинный и соответственно означает увеличение сроков по возмещению.

Пролонгация необходима в том случае, когда возникают острые проблемы у клиента по возврату денежных средств. В наше время появляется множество форс-мажорных обстоятельств, которые требуют отсрочки по обязательствам.

Банк в таком случае идет на уступки и для того чтобы не портить кредитную историю своих клиентов предлагает альтернативу – продление договора.

В такой ситуации может быть выдан новый займ с закрытием старого и переброской его долга на текущий кредит, который заемщик в последующем обязуется выплачивать согласно документально оговоренных требований.

Пролонгация и ее виды!

Сегодня много граждан пользуются услугами банков и других финансовых заведений по оформлению различного рода кредитования, включая автокредит и ипотеку.

Существуют ситуации, которые предусматривает даже необходимость кредитования на развитие бизнеса.

Решающим фактором при получении являются:

- размер ежемесячного заработка;

- стабильность выплаты;

- наличие дополнительного дохода

Сама цель кредита может быть очень заманчивой и желание обладать новой машиной, квартирой, компьютером или телефоном может помешать трезво и рационально оценивать свои возможности, которые не всегда совпадают с потребностями.

Бывают житейские ситуации, в которых продумывается все до мелочей, но вступают в силу непредвиденные обстоятельства в виде прогоревшего бизнеса, задержек работодателем заработной платы или происходит банкротство самой компании и отсутствует вероятность выплаты в установленный договором срок.

Выйти достойно из такой неприятной ситуации поможет банк и предоставит возможность пролонгации на оставшуюся часть финансового долга.

Пролонгация кредита является формой перекредитования предусматривающей реструктуризацию займа путем смягчения давления на клиента.

В основном финансовые системы предусматривают продление по срокам и дают возможность уменьшения суммы ежемесячных платежей. Возникшие финансовые неурядицы диктуют выбор вида пролонгации.

Первый вариант изменяет графики погашений, последний платеж не должен выходить за рамки установленных договоренностей.

Другими словами, сроки в пределах периода погашения могут меняться и подвигаться, а последняя сумма займа в обязательном порядке должна быть внесена в срок. Второй вид может продлить сам финальный срок договорных соглашений.

Для того чтобы получить отсрочку платежей необходимо на начальном этапе прописывать в документальном оформлении рассрочки. В этом случае сотрудник банка поможет в сопровождении операции советом и делом.

Бывают ситуации, когда пролонгация кредита предусмотрена банком по умолчанию, но следует учитывать, что продление сроков платежей используется лишь в исключительных случаях и не носят постоянный характер. Предоставляется только тем категориям клиентов, которые попали в затруднительную ситуацию.

На такую процедуру может так же рассчитывать постоянный клиент организации, отличающийся от остальных своим добросовестным отношением и исполнявший достойно прежние кредитные обязательства в виде отсутствия просрочек по платежам.

Если сам кредит подтверждается залогом, а изменение в сторону ухудшения финансового положения не произошло, а просто являются не выгодными сроки, банк с удовольствием поможет изменить условия в пользу клиента.

В просьбе на оказание такого рода услуг попробуйте объяснить работникам банка об острой необходимости продления, дабы избежать отказа.

Все финансовые учреждения заинтересованы в удержании на должном уровне своих кредитных портфелей и оказываясь в ситуации между выбором перед старым клиентом и поиском новых, всегда останавливаются на первом варианте и идут на оказание определенного рода финансовых поблажек.

Выдача нового кредита новоиспеченному клиенту, обходится намного дороже, чем пролонгация кредита. Растягивание сроков дает возможность банку получать больше средств за счет увеличения процентов.

Таким образом банки зарабатывают намного больше нежели заработали при отказе в отсрочке. Перед обращением с просьбой о перемещении договорных обязательств, предлагаем правильно оценить свои финансовые возможности, проанализировать суммы и сроки и обдумать всевозможные варианты.

Попробуйте не забывать, что в случае предоставления залогового имущества просрочка платежей может привести к тому, что залог окажется в собственности банка.

Порядок действий!

Заключая кредитный договор, специалисты прописывают число для внесения обязательного платежа при условии ежемесячного погашения и бывают ситуации, в которых кредитуемый в силу сложившихся обстоятельств не может или не успевает поместиться в сроки.

Причины таких сложностей могут быть весомыми, например увольнение с работы, изменение сроков выплат заработной платы на предприятии или проблемы в частном бизнесе.

Решить такую ситуацию можно путем передвижения сроков платежей на более удобные для заемщика. Если такой вариант имеет место, тогда заемщику, стоит подумать, какой вид более удобен.

Ведь можно поменять только графики погашения, а окончательный платеж оставить прежним или изменить дату последней уплаты. Более выгодным для заемщика и банка есть смена графика, а на второй не всегда дают согласие финансовые предприятия.

Для осуществления такой процедуры необходимо обратится в банк, который предложит заполнить образец необходимого заявления. Но надеяться на согласие сразу не стоит. Далеко не все клиенты могут рассчитывать на такую поблажку.

Потому, что ее необходимо аргументировать вескими доводами и фактами. Многие организации за проведение такой работы могут потребовать увеличение процентов по телу рассрочки.

Во многих случаях пролонгация кредита может быть невыгодной и людям приходится отказываться и искать другие выходы из сложившейся ситуации.

Но существуют и другие условия при которых можно смело рассчитывать на уменьшение комиссионных затрат или полного отсутствия комиссии.

Все ситуации зависят только от личных переговоров работника банка и клиента. Заемщику нужно быть готовым к возможным требованиям дополнительного пакета документации и при выполнении всех условий можно банк рассмотрит заявление и предоставит ответ.

Особенности и условия пролонгации в Сбербанке

Этот финансовый магнат предлагает преимущественные программы для должников, которые не могут в силу сложившихся обстоятельств погашать в сроки свой кредит.

В случае признания клиента неплатежеспособным, Сбербанк может оформить реструктуризацию долга и ее результат, рассчитанный на реальное уменьшение сумм ежемесячного платежа. Оформление пролонгации предусматривает полное изменение условий предыдущего договора.

Целями банка в такой ситуации есть:

- сокращение затрат, которые могли бы возникнуть при обращении в суд;

- сохранность кредитного портфеля и его качества;

Продление сроков погашения – это очень выгодный исход для банковского заведения за счет увеличения процентов за пользование длительной ссудой.

Заемщик также получает привилегии в виде решения ситуации, без судебного разбирательства с сохранением средств на их проведение и положительным исходом относительно не запачканной кредитной истории.

Если должник считает необходимым оформить реструктуризацию средств ему необходимо обратиться в Сбербанк для заполнения заявление на предоставление услуги. Оно предусматривает указание причин, которые привели к нарушению погашения.

Также не лишним будет заострить внимание на фактических сроках погашения с учетом изменений.

Обращение идет в дальнейшем на рассмотрение комиссии и займет не более десяти дней. Подлежать оценке будет не только заявление, но и документы, подтверждающие сложные финансовые препятствия.

Процедура оформления также предусматривает:

- трудовая книжка;

- подтверждение занятости;

- справки о размере дохода;

- справка с фонда занятости (при случае).

От решения комиссии зависит возможность открытия пролонгации. Сбербанк может предложить утвердить отказ от штрафов и неустоек. Создать инновационный план по погашению средств, предложить задержку уплаты тела кредита при неизменном размере постоянного платежа.

Статистика показывает, что в большинстве случаев решения принимаются в пользу заемщиков. Это говорит о том, что отсрочка платежей имеет положительные моменты для банковских заведений и для клиентов в целом. Но повод для расширения сроков должна быть очень веской.

Представители Сбербанка на 100 % должны быть уверены в правдивости слов клиента. Ссылаясь на положительные отзывы клиентской базы , можно смело утверждать , что такая процедура имеет место и пользуется популярностью. Переплата по процентной ставке не ощущается за счет длительного срока погашения.

Пролонгация кредита это замечательная возможность увеличить сроки выплаты по кредиту при наличии жизненных трудностей воспользоваться реструктуризацией банковских долгов. Финансовые магнаты идут на всевозможные уступки благонадежным плательщикам не скрывающихся от уплат.

Не пугайтесь также дополнительных требований относительно сложного положения, которое при необходимости нужно доказать при обращении в банк.

Выполняя все требования и условия можно рассчитывать на помощь и продолжать погашение, но уже с учетом сложившихся изменений.

Источник: https://PanKredit.com/info/vsya-sut-prolongatsii-kredita.html

Пошаговая инструкция по оформлению пролонгации кредита

При заключении кредитного договора банк сообщает заемщику дату внесения очередного платежа и срок выплаты долга. Эти сведения содержатся в графике платежей. Однако у заемщика не всегда получается внести средства на счет своевременно. Как быть в этой ситуации? Решить данную проблему может оформление пролонгации кредита. Подробнее – в статье.

Что такое пролонгация?

Пролонгация – это продление срока оплаты задолженности, т.е. перенесение его на другой срок. Она является формой перекредитования.

Если заёмщик знает о том, что в скором времени у него возникнут проблемы с погашением долга, то ему необходимо заняться этим вопросом сразу же. Ведь оформление пролонгации – довольно длительный процесс. Главное – заранее уведомить кредитора о своих трудностях.

Первое, что доложен сделать заемщик, – это внимательно прочитать свой экземпляр кредитного договора. В нем обязательно найдутся сноски на непредвиденные ситуации и случаи, когда клиент не может своевременно выплачивать свой долг. Важно выяснить, как кредитор отнесется к внесению изменений в график платежей.

Если заемщик не нашел в кредитном договоре пункта о возможности пролонгации, то ему следует связаться со специалистом банка и все равно уточнить этот момент. Скорее всего, банк согласится пойти на это условие. Ведь так он имеет больше шансов получить деньги, чем в случае передачи его дела в судебные инстанции.

Далее клиенту предложат прийти в банк и написать соответствующее заявление. Рекомендуется попросить сотрудника предоставить образец заявления, чтобы не пришлось все переписывать. Заемщику также потребуется еще раз представить пакет документов. Обычно он, помимо прочего, включает справки, свидетельствующие об ухудшении его финансового состояния.

Это могут быть следующие документы:

- справка о получении инвалидности;

- документ о потери работы;

- справка об ухудшении состояния здоровья и т.д.

Варианты пролонгации

При положительном решении банк предложит заемщику один из следующих вариантов:

- Изменение графика платежей или перенос только даты одного платежа. Срок полного погашения займа при этом остается неизменным.

- Пролонгация срока кредитования. То есть в этом случае заемщику даётся больше времени на осуществление полного расчета по кредиту.

Обычно банки предлагают клиенту только первый вариант. Однако он не всегда ему поможет. Кредиторы редко соглашаются на пролонгацию общего срока кредитования. Это им невыгодно. Таким образом, банк сам выберет способ пролонгации кредита. Клиент может согласиться на это предложение или поискать другой вариант.

Кроме того, не стоит полагать, что кредитор согласится просто так пролонгировать любой кредит. На это у заемщика должны иметься существенные основания. Их необходимо официально подтвердить. Кроме того, клиент должен соответствовать определенным требованиям:

- не иметь просрочек;

- иметь положительную кредитную историю.

Ведение переговоров с банком

Заемщику очень важно правильно вести переговоры с кредитором. На этом этапе решаются конкретные условия пролонгации. Обычно ее оформление является платной услугой. Банк взимает комиссионное вознаграждение в зависимости от величины и срока долга. Другие кредиторы и вовсе увеличивают процентную ставку. Поэтому, прежде чем решиться на пролонгацию, следует уточнить конкретные ее условия и тщательно взвесить все «за» и «против». Также рекомендуется подумать об альтернативных вариантах.

Как правило, банки разрешают заемщикам оформить пролонгацию кредита только один раз.

Оформление пролонгации

Если банк принял положительное решение, то он попросит заемщика представить стандартный перечень документов, который включает:

- заявление;

- паспорт гражданина РФ;

- трудовую книжку;

- справки, свидетельствующие об уровне дохода клиента (из службы занятости или из бухгалтерии работодателя);

- дополнительные документы, подтверждающие ухудшение финансового положения клиента. Это может быть справка о потере работы или документ о получении инвалидности и т.д.

Также в заявлении стоит указать перспективу погашения задолженности. Это означает, что необходимо отметить, когда предположительно заемщик сможет начать выплачивать кредит в обычном порядке, т.е. в заявлении следует обозначить реальные фактические сроки выплаты кредита.

Банк будет рассматривать поданную заявку в течение 10 дней после представления полного комплекта документов. В случае положительного решения он попросит заемщика подписать дополнительное соглашение к кредитному договору с указанием новых сроков погашения кредита.

Плюсы и минусы оформления пролонгации

Пролонгация выгодна не только заемщикам, но и банкам. Для заемщика ее преимущества заключаются в следующем:

- Быстрое решение временных финансовых трудностей.

- Мирное урегулирование дел с банком. В этом случае кредитная история клиента не будет испорчена, дело не будет передано судебным приставам или коллекторам.

Очевидные минусы пролонгации для заемщика:

- наличие комиссии;

- необходимость уплачивать долг;

- увеличение срока погашения задолженности и общей переплаты по кредиту.

Для банка пролонгация – тоже выгодное решение. Ему намного предпочтительнее пролонгировать кредит, чем дожидаться, пока заёмщик перестанет вообще по нему платить. Тогда банк должен будет обращаться в суд. Процесс может затянуться надолго и потребовать финансовых вливаний. Кроме того, при оформлении пролонгации банк получает дополнительную комиссию.

Кредитор одобряет переоформление договора далеко не всем клиентам. На эту льготу обычно вправе рассчитывать только заемщики с хорошей кредитной историей, которые не допускали ранее просрочек.

Клиентам также важно иметь представления об альтернативных вариантах. Не всегда пролонгация осуществляется путем изменения сроков или величины ежемесячных платежей. Банк может предложить заемщику и другие меры:

- оформить отказ (частичный или полный) от взимания штрафа;

- составить новый график платежей;

- отсрочить уплату основной суммы займа, не изменяя размера начисленных процентов.

Таким образом, если у вас ухудшилось финансовое положение, что не позволяет своевременно уплачивать кредит, то важно как можно быстрее уведомить об этом кредитора. Он подскажет, как выйти из ситуации. Это может быть пролонгация кредита или другой вариант. При этом необходимо иметь серьезную причину для внесения изменений в условия договора, а также хорошую кредитную историю.

Источник: http://nebogach.ru/credit/poshagovaya-instruktsiya-po-oformleniyu-prolongatsii-kredita/