Просроченная кредиторская задолженность

Кредиторская задолженность оказывается просроченной уже в последующий день после того, как миновала дата оплаты, прописанная в договоре. С этого момента кредитор в целях защиты своих интересов и прав может обратиться в судебную инстанцию. Делается это с целью взыскания с должника необходимой денежной суммы.

Для того, что суд принял иск в рассмотрение, кредитору потребуется приложить все имеющиеся доказательства, в качестве которых может выступать договор, подписанный между сторонами. В нём обязательно должна быть прописана сумма, которую должен оплатить покупатель, а также срок для оплаты.

Договор с должником станет логичным подтверждением того факта, что между кредитором и должником имелись финансовые отношения.

Это важно!

Отдельные нюансы следует учитывать всем руководителям крупных организаций:

- Если предприятие оказывалось должником из-за просроченной кредиторской задолженности, то это негативным образом сказывается на определении его платёжеспособности и финансового благополучия. Если руководство такой организации регулярно уклоняется от оплаты долга по договору, то речь уже будет об уголовной ответственности. Есть ли смысл говорить о том, что с таким предприятием вряд ли захотят иметь что-то общее добросовестные организации?

- Для многих крупных фирм вопрос своевременного погашения кредиторской задолженности является принципиальным. Дело в том, что при непогашении долга в срок, указанный в договоре, организация рискует перейти в состояние дефолта.

- Многие сотрудники бухгалтерского отдела попросту забывают, что из просроченного долга тоже возможно получать прибыль. Обычно руководитель и бухгалтер особенно внимательно следят, какая на данный момент дебиторская задолженность имеется у фирмы, но про кредиторскую задолженность забывают. Выявить её возможно с помощью инвентаризации бухгалтерских счетов.

Из просроченного долга тоже можно получать прибыль.

Выявление кредиторской задолженности

Когда происходит инвентаризация счетов фирмы, в любом случае всплывет сумма кредиторской задолженности. По правилам бухгалтерского учёта считается, что инвентаризацию необходимо производить каждый квартал. Однако не во всех отделах поступают именно таким образом, поэтому важно делать инвентаризацию хотя бы раз в год. Осуществляется это перед годовым бухгалтерским отчётом, все данные проведённой инвентаризации обязательно фиксируются в специальном акте.

Стоит учитывать, что при разовой годовой проверке велик шанс пропуска в срок кредиторского долга.

Ошибкой является оставление списания «на потом». Это делается с целью уклонения от налогов, но это заведомый проигрыш для руководителя фирмы. Сегодня налоговые органы уже знают о таком виде уклонения от обязательных выплат.

Таким образом, оптимальным вариантом считается подход, позволяющий не только выявить, но и избежать непреднамеренного списания кредиторской задолженности. Необходимо своевременно, как можно чаще, проводить инвентаризацию бухгалтерских счетов.

Расчёты и формулы для вычисления

При составлении финансовой отчётности фирмы возможно использовать специальную формулу, которая поможет высчитать имеющуюся задолженность фирмы. Также такой расчёт необходим, когда нужно вычисление финансовой устойчивости фирмы.

Данная формула выглядит следующим образом: размер имеющейся кредиторской задолженности необходимо умножить на период её существования, а затем поделить на себестоимость выручки от товара либо услуги.

Инвентаризацию необходимо производить каждый квартал.

Оборот кредиторской задолженности

Для любого предприятия является важным такой показатель, как оборачиваемость кредиторской задолженности. С его помощью возможно оценить, за какое время фирма может погасить свои долговые обязательства.

Оборотный коэффициент легко рассчитать, если взять отношение всей стоимости купленных товаров либо услуг к средней величине имеющихся долговых обязательств. Также возможно рассчитать оборот кредиторской задолженности в днях. Для этого нужно взять отношение дней в году к коэффициенту оборачиваемости.

Совет специалиста о нюансах работы с кредиторской задолженностью в этом видео:

Для любого предприятия важнейшим показателям является снижение кредиторской задолженности. С помощью такого снижения фирма сможет иметь в собственном распоряжении часть неоплаченных ранее долгов. Такая возможность является одним из наиболее эффективных источников финансирования для организации.

Что такое просроченная кредиторская задолженность

Просроченная кредиторская задолженность – это долг покупателя, который не был погашен в определенный в договоре срок. Когда кредиторка считается просроченной? Срок просрочки начинается со дня, следующего за днем оплаты, который был зафиксирован в договоре. С этого момента вы имеете право требовать оплату в судебном порядке. Для этого важно, чтобы в договоре (или иных подтверждающих документах) была точно зафиксирована сумма долга кредитора и срок оплаты.

Примеры кредиторской задолженности:

- нам оказали услугу, которая на данный момент нами не оплачена;

- перечислили авансовый платеж в счет будущих поставок сырья;

- организация взяла денежные средства в кредит;

- мы купили автомобиль в лизинг;

- начислили, но не заплатили налоги в срок (касаемо любых налогов и пени по ним);

- мы должны заплатить какой-либо штраф или произвести выплату по исполнительному листу;

- задолженность перед работниками по зарплате и т. д.

Скачайте и возьмите в работу:

Отчет о просроченной кредиторской задолженности

Чем поможет: оценить объемы просроченной кредиторской задолженности и выполнить обязательства, не дожидаясь суда.

Виды кредиторской задолженности

Следует иметь в виду, что кредиторская задолженность у организации может возникать не только перед внешними контрагентами, но и внутренними. И в зависимости от этого различают несколько видов кредиторской задолженности:

- Перед поставщиками, когда мы должны заплатить за поставленное нам сырье, материалы или оплатить услуги.

- Перед налоговыми инстанциями, когда нам начислен налог, но мы не заплатили или заплатили, но не всю сумму налога или авансового платежа.

- Перед персоналом по оплате труда ().

- Перед подрядными организациями и т.д.

По сроку исполнения долговых обязательств выделяют следующую кредиторку:

- текущая, по ней срок оплаты, установленный договором, еще не закончился;

- просроченная – по ней срок оплаты прошел.

Как организовать работу с кредиторской задолженностью в компании

Чем поможет: повысить эффективность управления кредиторкой и снизить риски срыва оплат по обязательствам компании.

Как сократить краткосрочную кредиторскую задолженность

Чем поможет: оперативно сократить кредиторскую задолженность компании

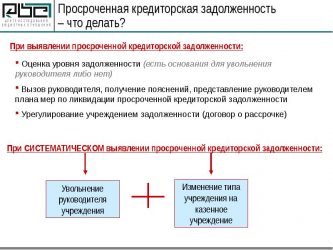

Как выявить просроченную кредиторку

Выявить просроченную кредиторскую задолженность просто – достаточно провести инвентаризацию кредиторской задолженности. К сожалению, организации за редким исключением проводят инвентаризацию один раз в год перед составлением бухгалтерской отчетности. Лишь немногие проводят ее каждый квартал.

Одной из больших проблем при выявлении просроченной задолженности также является формальный подход при проведении инвентаризации. Тем не менее, крупные компании, которые имеют слишком большое число кредиторов (поставщиков, персонала и прочих кредиторов) имеют специальный отдел (или отдельного бухгалтера), следят за задолженностью, поэтому у них внутренний контроль за просрочкой достаточно высокий.

По результатам инвентаризации вся выявленная просроченная кредиторка должна в обязательном порядке фиксироваться в специальном акте и затем уже списываться на основании отдельного приказа. Нельзя оставлять просроченную кредиторскую задолженность несписанной! Это ошибка. Чем чаще организация будет проводить инвентаризацию, тем больше шанс избежать просрочки оплат.

Второй возможный вариант выявить просроченную кредиторскую задолженность – провести аудиторскую проверку (см. также про обязательный аудит в 2018 году). Следует отметить, что за неимением бухгалтеров с достаточно высоким уровнем квалификации для проведения инвентаризации или по причине банальной нехватки времени второй способ выявления просрочки предпочтительней.

Какая кредиторка недопустима для компании

Чем поможет: ужесточить контроль кредиторской задолженности, не допустить необоснованного роста обязательств перед поставщиками и подрядчиками

Какие долги перед поставщиками погасить первыми

Чем поможет: оценить объемы просроченной задолженности и выполнить обязательства, пока контрагент не обратился в суд.

Списание просроченной кредиторской задолженности

Ситуаций, когда у нас возникла просроченная кредиторская задолженность и при этом наши кредиторы вовремя ее не потребовали с нас, немного. Тем не менее, такое случается. Порядок действий такой:

- провести инвентаризацию кредиторской задолженности (собственными силами или с помощью внешних аудиторов);

- отразить результаты инвентаризации в акте;

- оформить приказ руководителя на списание просроченной кредиторки за истечением срока исковой давности;

- непосредственно списать всю просрочку в бухгалтерском учете.

Просроченная кредиторская задолженность в бухгалтерском учете

В бухгалтерском учете при списании сделайте такие записи:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 91.1 «Прочие доходы»

Также просроченная кредиторка может списываться со счетов 62 «Расчеты с покупателями», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с прочими дебиторами и кредиторами».

ВАЖНО! Если просроченная кредиторская задолженность сформировалась перед налоговой инспекцией, ее нельзя списывать. В этом случае период исковой давности не является основанием для списания.

Срок исковой давности

Необходимо помнить, что срок исковой давности составляет три года, то есть списать просроченную кредиторскую задолженность вы сможете только по прошествии этого срока.

ВАЖНО! Если за эти три года вы контактировали с вашим кредитором (например, подписывали акты сверки по этой кредиторской задолженности или же погашали частично эту кредиторскую задолженность) и это можно подтвердить документально, то срок исковой давности заново отсчитывается с даты последнего документа, подтверждающего вашу задолженность перед кредитором.

Пример. Компания заключила договор на поставку автомобиля для уборки картофеля и при этом получила авансовый платеж в феврале 2015 года. Но автомобиль не был изготовлен и поставлен покупателю по причине отсутствия некоторых деталей для его производства. Договор на поставку автомобиля был расторгнут в июне 2015 года.

Компания подписала с кредитором соглашение о расторжении и возврате авансового платежа, но свое обязательство по возврату не выполнила. Актов сверки по этой кредиторке или новых соглашений с данным контрагентов компания не подписывала.

Срок исковой давности завершится в июне 2018 года и компания сможет списать сумму авансового платежи и учесть его в составе прочих доходов.

Методические рекомендации по управлению финансами компании

- Главное в работе Финансового директора в 2018 году

- Ст 126 НК РФЧасто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

- ОКВЭД аренда помещенийОперации с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

- Двойное налогообложение в РоссииДвойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Источник: https://zullus.ru/prosrochennaya-kreditorskaya-zadolzhennost/

Понятие просроченной кредиторской задолженности

Многих предпринимателей беспокоит вопрос: просроченная кредиторская задолженность – это сколько месяцев. Долги – это одна из проблем, с которой сталкиваются многие компании. Она может привести к банкротству предприятия.

Определение термина

Задолженность просрочена, если положенные по договору суммы не были выплачены в положенный срок. При подписании контракта одна из сторон принимает на себя обязанность по выплате денег не позднее указанного в соглашении срока, после которого начинается просрочка.

С этого момента кредитор вправе сформулировать исковое заявление в суд. В ходе судебного разбирательства компания-истец обязаны доказать факт наличия просрочки платежей. Для этого, в числе прочих документов, суду предъявляется контракт, в котором указана следующая информация:

- реквизиты сторон соглашения

- размер выплат

- сроки выплат

На основании этого документа суд выносит решение о погашении долга. Согласно статьям 196 и 197 Гражданского Кодекса, судебное разбирательство допускается в течение трех лет с первых суток просрочки платежей.

Задолженность просрочена с первого дня после указанного в договоре срока выплат. Обратиться в суд можно в течение трех лет с начала просрочки.

Когда начинается просрочка

Существует ряд контрактов, в которых не обозначена точная дата погашения долга. Согласно законодательству, платежи признаются просроченными через три года со дня действия договора.

Если должник, получая письменную претензию с требованием погасить сумму долга, признает факт неуплаты и подписывает эту бумагу, это означает, что срок неуплаты долга аннулируется. С момента подписания претензии начинается новый срок уплаты долга.

ÐÐ¸Ð´Ñ Ð·Ð°Ð´Ð¾Ð»Ð¶ÐµÐ½Ð½Ð¾ÑÑи

Существуют различные подходы к классификации кредиторской задолженности. Одна из них подразделяет ее на виды, в зависимости от сроков:

- краткосрочная

- долгосрочная

- безнадежная

- сомнительная

- невостребованная

Каждая из вышеупомянутых задолженностей имеет свои сроки погашения.

Краткосрочный долг

Этот вид задолженности возникает в ряде ситуаций перед такими контрагентами, как:

- поставщики услуг/продавцы, если их услуги и товары не были своевременно оплачены

- покупатели, если товары или услуги не были поставлены в срок, а аванс за них был начислен

- поставщики, если товары поступили без надлежащих платежных документов, то есть произошла неотфактурованная поставка

- кредитные организации, если производился займ на короткое время

- сотрудники организации, если произошла задержка зарплаты

- внебюджетные фонды, бюджет, если вовремя не производится оплата налогов, взносов, а также штрафов

Все краткосрочные долги гасятся за 12 месяцев со дня их образования.

Долгосрочный долг

Этот вид задолженности имеет срок выплат более 12 месяцев. К нему относятся следующие случаи:

- долгосрочные займы, оформленные в кредитных организациях или других фирмах

- облигации и векселя со сроком более 12 месяцев

- долгосрочные долги по аренде

- отложенные налоговые выплаты

Подобного рода долги подаются к взысканию в судебном порядке.

Безнадежный долг

Безнадежными признаются те долги, которые невозможно выплатить по ряду причин. Под эту категорию подпадают следующие случаи:

- ликвидация фирмы-кредитора

- после срока исковой давности

Невозможность взыскивать долг признается официально, например, в суде.

Сомнительный долг

Этот вид задолженности регулируется по статье 266 Налогового Кодекса. Долг образуется перед налогоплательщиком при окончании срока выплат и отсутствии залога. Когда должник заключал договор, он не предоставлял собственности в качестве залога, поручительств, а также гарантий из банка.

Невостребованный долг

Эта разновидность задолженности возникает по истечении срока давности. Невостребованный долг – это тот долг, уплаты которого кредитор не требовал в течение положенного времени.

Существуют различные виды долгов, в зависимости от сроков выплат, а также от особых обстоятельств, при которых они возникают.

Особенности образования просрочки

Возникновение задолженностей в компании возникает по целому ряду причин:

- Дефицит средств в компании, из-за которого нет возможности расширить производство и обеспечить его эффективное функционирование.

- Неумелое распределение денег руководителями фирмы.

- Неправильно организованная работа отделов маркетинга, планово-финансового отдела и бухгалтерии.

- Неправильно организованная работа с клиентами, особенно порядок расчетов.

- Несвоевременное погашение задолженностей должниками фирмы.

- Низкая эффективность активов.

- Слишком большое количество непогашенных долгов в компании.

- Отсутствие единой стратегии и подхода к расчетам и платежам.

- Финансовые проблемы в государстве, например, дефолт.

- Нестабильность валютного курса.

- Ликвидация фирм-должников, образование большого количества безнадежных долгов, несущих убыток компании.

- Неблагополучная ситуация, касающаяся распределения доходов фирмы. Например, руководитель не знает о реальных суммах доходов.

- Большое количество налоговых выплат.

- Малое количество ресурсов компании.

Руководители предприятий должны осознавать, что кредиторские задолженности ставят под угрозу платежеспособность фирмы. Они грозят предприятию штрафами, что усугубляет его финансовые проблемы.

Чтобы избежать возникновения задолженностей, руководителям фирм рекомендуется четко планировать бюджет компании, аккуратно осуществлять платежи и лично контролировать каждую сферу деятельности своего предприятия.

Последствия образования просрочки

Долг, который образовался в определенной фирме, грозит целым рядом неприятных последствий. Для поддержания имиджа фирмы важно иметь такие качества, как финансовая дисциплина и отсутствие законных санкций. Кроме того, наличие долгов негативно сказывается на дальнейшей кредитной истории компании. Получение кредитов для фирмы встретит ряд затруднений.

Административная ответственность

Долги предприятия влекут за собой такие административные санкции, как штрафы и пени. Подобные санкции прописаны в контракте. Кроме того, если за предприятием числится крупный долг, ему могут начислить следующие штрафы:

- 200 000 рублей

- сумма, равная доходу фирмы за 18 месяцев

Согласно закону, должностному лицу, виновному в образовании долгов на предприятии, в отдельных случаях назначаются общественные работы.

Если в ходе судебного разбирательства выносится решение в пользу кредитора, то должнику приходится выплачивать:

- всю сумму долга

- положенные по контракту пени и штрафы

- штрафы, назначенные судом

- судебные издержки, которые понес истец в ходе судебных процессов

Если должник не выполняет распоряжение суда об уплате долга, выносится решение об аресте имущества предприятия, что выполняется судебными приставами.

Источник: http://onlikassa.ru/ponjatie-prosrochennoj-kreditorskoj-zadolzhennosti.html

Просроченная кредиторская задолженность: понятие, виды и сроки

: 27 мая 2018

Просроченная кредиторская задолженность сегодня является проблемой многих организаций. Под этим понятием подразумевают задолженность, ранее не погашенная в установленный договором срок. Так, один из субъектов финансовых отношений продаёт товар либо услугу другому субъекту.

Такие товарно-денежные отношения регулируются особым договором, в нём обязательно прописывается срок оплаты за услугу либо товар. Покупатель, подписывая данный договор, соглашается со всеми его условиями, а, следовательно, берёт на себя обязательство произвести оплату точно в указанный срок. Если этого не случается, то есть смысл говорить о просрочке долга. Данная практика коммерческих отношений сегодня является общепринятой.

Какие кредиторские долги считаются просроченными?

Кредиторская задолженность оказывается просроченной уже в последующий день после того, как миновала дата оплаты, прописанная в договоре. С этого момента кредитор в целях защиты своих интересов и прав может обратиться в судебную инстанцию. Делается это с целью взыскания с должника необходимой денежной суммы.

Для того, что суд принял иск в рассмотрение, кредитору потребуется приложить все имеющиеся доказательства, в качестве которых может выступать договор, подписанный между сторонами. В нём обязательно должна быть прописана сумма, которую должен оплатить покупатель, а также срок для оплаты.

Договор с должником станет логичным подтверждением того факта, что между кредитором и должником имелись финансовые отношения.

Отдельные нюансы следует учитывать всем руководителям крупных организаций:

- Если предприятие оказывалось должником из-за просроченной кредиторской задолженности, то это негативным образом сказывается на определении его платёжеспособности и финансового благополучия. Если руководство такой организации регулярно уклоняется от оплаты долга по договору, то речь уже будет об уголовной ответственности. Есть ли смысл говорить о том, что с таким предприятием вряд ли захотят иметь что-то общее добросовестные организации?

- Для многих крупных фирм вопрос своевременного погашения кредиторской задолженности является принципиальным. Дело в том, что при непогашении долга в срок, указанный в договоре, организация рискует перейти в состояние дефолта.

- Многие сотрудники бухгалтерского отдела попросту забывают, что из просроченного долга тоже возможно получать прибыль. Обычно руководитель и бухгалтер особенно внимательно следят, какая на данный момент дебиторская задолженность имеется у фирмы, но про кредиторскую задолженность забывают. Выявить её возможно с помощью инвентаризации бухгалтерских счетов.

Из просроченного долга тоже можно получать прибыль.

В бухучёте просроченная кредиторская задолженность подразделяется на несколько видов:

- перед работниками организации по зарплате;

- перед подрядчиками;

- перед налоговыми органами;

- перед поставщиком;

- иные разновидности долговых обязательств.

Когда задолженность является просроченной — сроки

Любая кредиторская задолженность по срокам может быть подразделена лишь на два вида:

Под текущей задолженностью понимается долговое обязательство, когда срок выплаты по нему ещё не наступил. Просроченной она становится тогда, когда финансовые средства не были возвращены в срок, прописанный в договоре.

Просроченная кредиторская задолженность — это сколько месяцев

У любого предприятия возникает кредиторские заложенности когда оно не платит по счетам. Различают виды кредиторской задолженностей и сроки их выплаты.

Кредиторская задолженность — что это?

Кредиторской задолженностью называются долговые финансовые обязательства перед юридическим или физическим лицом.

- Для предприятий и организаций важно, чтобы она была отражена в документации бухгалтерии.

- Если после появления кредиторской задолженности оплата не поступила и контрагент не получает на свой счет деньги, то на должника накладывают дополнительные штрафные санкции (пени и штрафы). Например, повышается процент, который должен платить должник за полученную ему услугу.

Причины возникновения кредиторской задолженности

К причинам возникновения кредиторской задолженности можно отнести:

- Ситуации, когда за услугу или товар были заплачены деньги, но услуги так и не были оказаны, а товары так и не были поставлены;

- Ситуации, когда клиентом были получены услуги или товары в полном объеме и в полном согласии с составленным договором, но клиент так и не оплатил их;

- Нарушение графика помесячных выплат, которые должны были выполняться в качестве погашения займа, который был выдан тем или иным учреждением финансового типа физическому или юридическому лицу;

- Частичное погашение займа, предоставленного одним физическим лицом другому, на основании расписки;

- Ситуации, когда между несколькими юридическими лицами было заключено соглашение о выдаче кредита на условиях схожих с условиями расписки, то есть, оговорен тип оплаты срок, когда долг должен быть погашен, процентная ставка;

- Долги перед налоговой инспекцией, пенсионным фондом или иными фондами (в том числе коммерческими), которые не были ликвидированы в полном объеме или в частично;

- Ситуации, когда имело место нарушения предусмотренного законом периода, в который нужно было оплатить штраф административного характера за какое-либо правонарушение.

Иногда юридическое лицо может банально не знать о том, что у него есть кредиторская задолженность.

Это может быть обусловлено следующими факторами:

- Имела место экстренная смена руководства и главный бухгалтер не успел передать информацию о долгах, перед тем как покинуть рабочее место.

- У компании есть много контрагентов. При таком объеме клиентуры нет возможности ведения нормального бухгалтерского учета.

- В компании не хватает кадров, для своевременной фиксации погашения или образования задолженностей.

Чтобы избежать этих ситуаций каждое предприятия или организация должна время от времени проводить аудит.

Способы и сроки погашения

Для решения вопроса с кредиторской задолженность, сроки по выплате которой были нарушены организациям или физическим лицам может быть предложено несколько вариантов поведения:

- Исполнение обязательств по долгу. Необходимо выполнять вся обязанности, которые предусматривает закон и составленное соглашение. В обязанности входит поставка товаров, за который был внесен аванс или оказание той или иной услуги, прописанной в договоре.

- Денежные выплаты. На рынке все имеет свою цену, поэтому выплачивать просроченный долг нужно в согласии со всеми договоренностями. Это лучший способ чтобы рассчитаться с долгом, но иногда денег не хватает.

- Изменение условий договора. Иногда контрагент может пойти навстречу и согласиться на то, чтобы внести изменения в ранее подписанный договор. Это делается, чтобы должник мог погасить долг. Например, можно изменить то, в каком виде буден отдан долг (вместо денег отдать работой или товарами). Для внесения таких изменений должно быть составлено дополнительное соглашение.

- Отступные. К этому способу прибегают компании в сложном положении. Этот способ заключается в том, что организация передает кредитору часть своего недвижимого имущества. Это может быть отдельное помещение, которое фирма не использует или оборудование, которое впоследствии будет продано. Это крайние меры, к которым прибегают только тогда, когда погасить долг иным образом не представляется возможным.

Списание кредиторской задолженности

Есть ряд случаев, когда возможно списание задолженности с баланса:

- Срок исковой давности истек. Предоставляя ту или иную услугу, компания выдает счет за нее и составляет акт, который подписывает и заказчик и исполнитель. В ходе согласования акта возможно возникновение противоречий. Если переговоры по их урегулированию ни к чему не привели, а период давности иска истек, то кредитор уже не сможет предъявить каких-либо требований;

- Невозможность исполнения долговых обязательств. Имеется в виду случившееся стихийное бедствия или запрет, наложенный на юридическое или физическое лицо, из-за которого нет возможности выполнять те или иные операции;

- Ликвидация компании. Организация завершает свою работу и подводит итоги по балансу. Становится ясно, что активы не увеличились, поэтому нужно погасить оставшиеся долги или списать их.

Исковая давность при погашении просроченной кредиторской задолженности равна 3-м годам. Но есть нюансы: если за эти 3 года у должника были контакты с кредитором, зафиксированные письменно, то исчисление периода давности начинается с момента последнего подобного контакта.

Пример задолжности

Пусть период давности иска отсчитывается с 1-го марта, 3-го мая должником было направлено письмо кредитору о том, что в скором времени у него появится возможность погасить долг. Таким образом, период давности будет пересмотрен, и теперь он будет отсчитываться уже с 3-го мая.

Любой документ считается письменным контактом. Однако избегать контактов с кредиторами и игнорировать их не стоит.

Возможные последствия

При срыве сроков выплаты долга компании-должнику или физическому лицу, которое является должником, будет нанесен репутационный ущерб. Кроме того это перетечет в судебные разбирательства. Если же должник умышленно игнорирует законные требования кредитора, то это уже является уголовным нарушением. Об этом написано в статье №177 УК РФ

При просрочке дебитором платежей, могут быть также наложены различные штрафные санкции. Копящийся долг может грозить организации дефолтом и полным финансовым крахом. Все это является причиной необходимости своевременной оплаты долгов и исполнения своих финансовых обязанностей перед кем бы то ни было.

Заключение

Кредиторской задолженностью называются те или иные финансовые обязательства перед юридическим или физическим лицом. Для погашения задолженности есть много возможностей для каждой конкретной ситуации. Игнорирование долговых обязательств может довести до административной или уголовной ответственности.

Источник: https://kreditkarti.ru/prosrochennaya-kreditorskaya-zadolzhennost-eto-skolko-mesyatsev

Просроченная кредиторская задолженность: понятие, расчеты, последствия

Деятельность каждой коммерческой компании сопряжена со многочисленными расчетами: с потребителями, поставщиками, кредитными организациями, работниками и прочее. В определённый период времени согласно соглашениям или прочим документам у организации возникают обязательства по проведению расчётов, различных транзакций и переводов, если оно не выполняется, следовательно, возникает просроченная кредиторская задолженность.

Определение, разновидности и сроки

Просроченная кредиторская задолженность – это денежные средства, полученные должником от компании кредитора на основании соглашения, и не выплаченные в срок, который обозначен в документе. В основном документом является кредитный договор или соглашение займа.

Причинами возникновения долга служат:

- Подписание сторонами кредитного соглашения, которое предусматривает выдачу денежных средств одной из сторон;

- В период, обозначенный договором, денежные средства кредитору возвращены не были.

Неоплаченные обязательства могут возникать перед:

- Сотрудниками компании по заработной плате;

- Подрядчиками;

- Налоговой организацией;

- Поставщиками и прочее.

В финансовом мире кредиторскую задолженность разделяют по типам:

- Просроченный долг;

- Текущий долг.

Если к примеру, за дебиторскими обязательствами бухгалтерия следит с особой тщательностью, то про кредиторскую забывают довольно часто. Просроченной кредиторской задолженностью является денежная сумма, не выплаченная в срок, назначенный соглашением.

Как можно разобраться с просроченной кредиторской задолженностью-рассмотрено в этом видео:

Также выделяют понятие «забытая задолженность», которая служит поводом для обращения в суд, с целью взыскания долга и начисленных штрафных неустоек.

При анализе долговых обязательств, можно заметить так называемую неоправданную кредиторскую задолженность. Подобного рода обязательства появляются в тот момент, когда услуги были выполнены или товары были доставлены в срок, предусмотренный договором, а расчётные документы не предоставлены.

Наступление кредиторской задолженности

Специалисты разграничивают кредиторскую задолженность по этапам:

- Период задержки внесения платежа составляет 180 суток. Этот период принадлежит к текущей задолженности и может объясняться техническими особенностями деятельности организации и соглашениями;

- Невыплата денежных средств сроком до одного года. Этот вид свидетельствует об ухудшении экономического положения организации и является катализатором для начала ведения активных действий со стороны кредитора по взысканию долга;

- Задолженность сроком от одного до трёх лет, говорит о тяжёлом экономическом положении организации и о возможном банкротстве.

Вычисления и формулы

При проведении аудиторской проверки и подготовке внутренней отчётности рекомендуется производить расчёт по срокам, когда будет возможно закрытие долговых обязательств, а не их прерывание. В первую очередь процесс позволяет определить финансовую стабильность организации, а также предоставить отчётность кредиторам и инвесторам.

Данный способ принято называть «установлением срока давности задолженности», высчитывается он по следующей формуле:

сумма кредиторской задолженности * срок/ доход от себестоимости услуг и товаров

В итоге получаем количество дней, за которые организация сможет ликвидировать долговые обязательства.

Как быть в условиях, когда просрочка платежа произошла не по вине должника

Кроме этого возможны и иные обстоятельства по которым вторая сторона не может произвести погашение по долговым обязательствам:

- Недоступность сведений о местонахождение поставщика в результате смены адреса;

- Отсутствие счёта за оказанные услуги/предоставленный товар и прочее.

Если не предъявляется никаких требований кредитором, то наличие просроченной задолженности никак не повлияет на текущую деятельность компании, так как именно претензии являются основанием для его закрытия. Тем не менее по окончании срока давности, предустановленный законом должнику всё же придётся вспомнить о существовании долговых обязательств.

Можно ли списать просроченную кредиторскую задолженность, когда истёк срок исковой давности и какие будут налоговые последствия

Согласно Законодательству РФ, Федеральный Закон №51 от 30.11.94, статья №196 Гражданского кодекса гласит, что срок исковой давности просроченной кредиторской задолженности составляет три полных года.

Суть в том, что по окончании обозначенного периода как такового запрета на подачу иска со стороны кредитора не налагается. Однако в соответствии со статьёй №199 Гражданского кодекса РФ, ответчик, в роли которого должник и будет выступать, обладает правом подачи встречного ходатайства об истечении периода исковой давности.

Подробнее про инвентаризацию кредиторской задолженности, можно посмотреть в этом видео:

Вероятность заявления подобного рода в сложившейся ситуации очень велика. Органы судебной власти, которые осуществляют рассмотрение дела со своей стороны будут вынуждены отказать в удовлетворении искового заявления, на основании документов, поданных со стороны ответчика.

Как отражается списание кредиторской задолженности на налоговом учёте

В рамках налогообложения в разрезе двух основных налогов списание играет существенную роль:

- НДС (налог на добавленную стоимость);

- налог на прибыль.

При расчёте налога на прибыль наличие долговых обязательств сильно влияет на финансовый учёт доходов компании.

Если в течении действия периода исковой давности вторая сторона не предъявила претензии о выплате денежной суммы, обозначенной в договоре, организации необходимо показать данные финансовые средства как нереализованные доходы в собственной отчётности. Причём эти нереализованные финансы отражаются с учётом налога на добавленную стоимость.

Стоит обозначить, что списание просроченной кредиторской задолженности с истёкшим сроком давности не означает, что долг аннулирован безвозвратно. В течение пяти лет после того как будет проведена операция по списанию задолженности, эта сумма должна отражаться в отчётах бухгалтерии.

Возникновение между контрагентами долговых обязательств считаются одними из самых распространённых в правовых взаимоотношениях (данные отношения будет правильнее называть конфликтными положениями на правовом поле). Следовательно, основной целью правоприменительной практики является наиболее точное его урегулирование.

Любая задолженность в независимости кредиторская она или дебиторская обязательна к закрытию, именно поэтому практически всегда имеется возможность добиться от компании выполнения принятых на неё обязательств.

Как избежать просроченной кредиторской задолженности?

Наряду с этим, в обстоятельствах, когда юридическое лицо не имеет возможности оплачивать счета, можно инициировать процесс по списанию кредиторской задолженности, которая предполагает наличие доказательств того, что компания не в состоянии производить платежи по счетам и находиться в безнадёжном положении, оформленных документально.

По принятым директивам бухгалтерского учёта кредиторская задолженность, которая была признана безнадёжной списываться должна отдельно по каждому обязательству (долгу, контрагенту, соглашению).

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: https://dolg.guru/zadolzhennost/kreditorskaya-i-debitorskaya/prosrochennaya-kreditorskaya-zadolzhennost.html