положения для работы с задолженностями кредиторов

Дебиторская задолженность (ДЗ) – доля оборотных активов предприятия, характеризующая величину обязательств перед кредитором. Своевременное контролирование динамики изменений суммы долга, анализ срока востребованности позволяют осуществлять долгосрочное планирование финансовой деятельности, формировать устойчивое положение компании на рынке. Существует определенный регламент по работе с дебиторской задолженностью и правила его составления и исполнения.

Назначение документа

Дебиторская задолженность классифицируется на три категории:

- Краткосрочная.

- Долгосрочная.

- Просроченная.

К двум первым группам относят обязательства, востребованность которых возможна в ближайшие сроки мирными путями или через судебное разбирательство. Третью категорию заполняют безнадежные долги, по которым срок требования просрочен, а работа по взысканию не принесет никакого результата для деятельности дебитора, кроме дополнительных затрат.

Основные причины формирования неисполненных обязательств по дебету счетов расчетов:

- Утрата клиентом платежеспособности.

- Нарушение договорных условий.

- Окончание срока исковой давности (ст.196 ГК РФ).

- Смерть, исчезновение контрагента – физического лица.

- Экономическая обстановка в стране.

- Форс-мажорные обстоятельства, ЧС, стихийные бедствия, военное положение.

- Нецелесообразное расходование денежных средств кредитором.

- Банкротство, ликвидация неплательщика и др.

Образовываться дебиторская задолженность может в связи с различными факторами

Регламент работы службы по взысканию дебиторской задолженности – форма, определяющая этапы контролирования, обработки информации по взаиморасчетам с контрагентами. Основной задачей данного плана является обеспечение непрерывной своевременной работы с ДЗ, так как от этого зависит величина оборотных средств компании, оборачиваемость капитала, прибыльность производства.

Базовые цели использования порядка управления ДЗ:

- Сдерживание предельного роста долгов.

- Подбор оптимальных условий предпринимательской деятельности для обеспечения непрерывного потока финансов.

- Формирование системы бонусов, скидок для надежных клиентов, фирм, временно утративших стабильность, платежеспособность.

- Быстрота исполнения долговых обязательств.

- Контроль, сокращение величины задолженности перед бюджетными и внебюджетными фондами.

- Анализ потенциальных затрат при несвоевременном погашении долгов и др.

Должностные лица, осуществляющие исполнение регламента должны постоянно проверять долги на ликвидность, сроки востребования, вести переговоры, переписку с представителями должника и государственными органами для обеспечения возврата денежных средств. Деятельность квалифицированных служб осуществляется по четырем направлениям: проектирование, подготовка, стимулирование, оценка и анализ.

Применение документа на практике

Важно, чтобы исполнители проявляли максимальную осмотрительность, соблюдали последовательность действий, работали по четкому отработанному плану, на законных основаниях и не доводили ситуацию до конфликта. Руководитель фирмы может открыть отдельные вакансии для специалистов по обособленной работе с долгами.

Регламент позволяет контролировать работу с контрагентами

Выделим основные моменты применения регламента по взысканию ДЗ:

- Комплексное контролирование сроков исковой давности.

- Мероприятия по предотвращению динамичного роста долгов, формирования долгосрочных, нереальных к исполнению обязательств.

- Аналитическое планирование.

- Усиление финансовой дисциплины.

- Инвентаризация расчетов.

- Программа по работе с контрагентами и др.

Установленный распорядок применяется в отношении всех контрагентов, взаиморасчеты с которыми приводят к формированию дебиторки. По распоряжению исполнительного органа юридического лица действие регламента может быть ограничено на определенный круг должников. Такая политика применяется для клиентов, с которыми сложились долгосрочные деловые отношения, высокий уровень доверия, подтверждена исполнительность, платежеспособность. Мероприятия по непрерывному воздействию могут привести к расторжению договоров, потере выгодного сотрудничества.

Утвержденный план особенно необходим для фирм с большой численностью контрактов (например, банки, сфера ЖКХ, предоставление связи на кредитной основе), а также для крупных юрлиц с обособленными подразделениями.

Базовая структура

Регламент по систематизации, обработке сведений о задолженности должен содержать максимальное количество этапов, действий службы, начиная с обстоятельств формирования и заканчивая моментом прекращения существования долга.

В регламенте указывается возможность урегулирования вопросов в суде

Определим оптимальный состав документа:

- Регистрация, учет. Данный раздел характеризует общеустановленный порядок образования, детализации задолженности, перечень обязательных подтверждающих документов, классификационные группы дебиторки и условия по их заполнению.

- Инвентаризация, оценка. Пункт утверждает условия, частоту проведения инвентаризационных проверок, комиссионный состав для них, список шаблонов для документального оформления операции. Дополнительно в разделе фиксируются основные показатели по анализу ДЗ: оборачиваемость, востребованность, ликвидность, сомнительность и др.

- Программа досудебного урегулирования спора. Здесь определяются этапы работы ответственных лиц непосредственно с юридическим, финансовым отделом фирмы с целью мирного воздействия на должника. К данной работе можно отнести телефонные переговоры, проведение встреч, направление уведомлений, претензий, предложений по погашению обязательства.

- Подача иска в суд. На данном этапе для исполнителей прописан перечень действий:

- Подготовка подтверждающих долг документов.

- Составление искового заявления.

- Инициирование судебного разбирательства.

- Сопровождение процесса в рамках полномочий.

- Обращение в ФССП.

- Контроль исполнительного производства и др.

Поскольку процедура требует знания законодательства на должном уровне, с учетом всех возможных нюансов, в работу вовлекаются квалифицированные юристы. На крупных предприятиях возможен обособленный регламент по отношению к судебным делам, тогда в инструкции по работе с ДЗ указывается ссылка на действующий документ.

Отдельным пунктом в регламенте выступает мирное урегулирование

- Ликвидация долга. Уполномоченная служба выявляет признаки безнадежности дебиторки, инициирует процедуру списания в бухгалтерском и налоговом учете.

- Прочие меры. Заключительным моментом регламента являются допустимые мероприятия по достижению положительного результата. Среди потенциальных действий могут быть заключение договора цессии, бартера, продажи обязательств иным лицам, выпуск векселей, облигаций и т.п.

Документальное сопровождение

Инструкция по работе с дебиторкой возможна к исполнению только при наличии форм и бланков, подтверждающих обстоятельства возникновения долга. Перечислим наиболее популярные документы, необходимые в процессе управления неисполненными обязательствами перед кредитором:

- Товарные накладные, акты выполненных работ, оказанных услуг.

- Счет-фактуры.

- Контракты.

- Официальная переписка.

- Счета полученные, выставленные.

- Претензии, уведомления.

- Соглашения о реструктуризации, отсрочке, рассрочке.

- Платежные поручения, квитанции, ордера и др.

Например, у поставщика числится ДЗ физлица по объему потребленной электроэнергии. Компания имеет на руках показания прибора учета, подтверждающего поставку, платежные квитанции, направляемые потребителям, договор реализации. Данного комплекта достаточно для подтверждения обоснованности формирования долга и организации процедуры его взыскания.

Составление инструкции

Положение по управлению дебиторкой не является регламентированной формой, утвержденной законодательством. В 2018 г. в разработке и утверждении документа принимают участие бухгалтера, финансисты, юристы, менеджеры и другие. В крупных учреждениях обязанность по составлению формы возложена на обособленный департамент по управлению финансами.

При истребовании долга необходимо предоставить соответствующие документы

Важно вовлечь в работу максимальное количество сотрудников, чья работа непосредственно связана с взаиморасчетами, тогда необходимость править, вносить корректировки сводится к минимуму. Допускается включение дополнительных пунктов, моментов при изменении законодательства, политики и тактики компании.

На титульном листе нормативно-правого акта указывается наименование, строка утверждения. Бланк вступает в силу после издания руководителем фирмы соответствующего приказа.

Внутренний регламент может состоять из следующих разделов.

Общие положения и терминология

Здесь перечисляется область применения, назначение документа, характеризуются основные цели и задачи. Также данный пункт предполагает расшифровку основных определений, встречающихся в тексте формуляра. Дополнительно приводится подробная классификация обязательств по востребованности, возможности исполнения (текущая, просроченная, реструктуризованная, мораторная и др.).

Общий порядок

Раздел содержит указание тезисов общепринятого плана по работе с дебиторкой, принцип исчисления сроков, формирования обязательств. Например, для компаний по оказанию жилищно-коммунальных услуг идет четкое разграничение сроков оплаты для населения, юридических лиц, бюджетных организаций: существует авансовая и кредитная система оплаты. Соответственно будут различаться моменты возникновения у пользователей кредиторских обязательств.

Отражению подлежат условия оценки, анализа, инвентаризации долгов. Утверждается график заседаний комиссии по урегулированию нестандартных вопросов и ситуаций, фиксируются основания для списания, прекращения действия неисполненных обязательств.

Этапы работы с текущими долгами

Определяется порядок направления документов на оплату (счета, квитанции), уведомлений о необходимости осуществления обязательного платежа. Данный пункт направлен на раннее взыскание долгов, сдерживание динамики роста. Отдел по работе с дебиторской задолженностью рассылает неплательщикам извещения о необходимости исполнения в указанный срок договорных обязательств.

Регламент может быть дополнен различными пунктами

Мирное урегулирование

Специалисты осуществляют комплекс мер по досудебному разрешению спора и истребованию суммы неисполненного перед кредитором обязательства. Помимо текущей работы сотрудников компании в виде личного общения с должником, телефонных контактов, деловой переписки, допускается вовлечение в процесс специализированных коллекторских фирм.

Правовая деятельность

Исполнители предпринимают все возможные действия по защите гражданских прав общества в суде посредством подачи искового заявления и инициирования разбирательства. В разделе определяются этапы сбора, подготовки, подачи документов в арбитраж. При положительном исходе дела исполнительные бланки передаются судебным приставам для запуска процедуры принудительного взыскания.

Согласно регламенту полномочия работников кредитора на этом не заканчиваются, они обязаны отслеживать все этапы исполнительного производства после издания постановления, своевременно оспаривать действия ФССП, чтобы взыскать максимально возможную сумму и получить возмещение судебных издержек, договорных неустоек с должника.

Заключительные моменты и приложения

В данном абзаце приводятся дополнительные параметры по работе с клиентами, определяется порядок разработки и дополнения регламента.

На последних листах положения прикрепляются типовые формы документов для управления ДЗ и процедурой взыскания. Например, это могут быть бланки письма по оплате, претензии, уведомления, соглашения и др.

Можно использовать примерный образец положения о работе управляющей компании с дебиторской задолженностью. Подобный регламент по работе с задолженностью позволяет обеспечить непрерывный контроль обязательств контрагентов, исключить формирование и рост неликвидных долгов, предотвратить возникновение факторов риска. Четкость, слаженность действий исполнителя позволят компании достичь высокого уровня оборачиваемости средств, получить максимальную сумму прибыли и занять достойное место в рыночном сегменте.

Скачать образец:

Регламент по работе с дебиторской задолженностью

Дополнительно и дебиторке будет рассказано в видео:

Источник: https://MoyDolg.com/debt/yurlica-3/reglament-po-rabote-s-debitorkoj.html

Об утверждении Регламента организации системы планирования и управления дебиторской и кредиторской задолженностью ОАО

В целях управления ликвидностью и контроля расчетов с дебиторами и кредиторами ОАО «РЖД»:

1. Утвердить и ввести в действие прилагаемый Регламент организации системы планирования и управления дебиторской и кредиторской задолженностью ОАО «РЖД».

2. Начальникам департаментов и управлений, руководителям филиалов и других структурных подразделений ОАО «РЖД» обеспечить неукоснительное соблюдение регламента, утвержденного настоящим распоряжением.

3. Контроль за выполнением настоящего распоряжения оставляю за собой.

Старший вице-президентОАО «РЖД»

В.В.Михайлов

Регламент организации системы планирования и управления дебиторской и кредиторской задолженностью ОАО «РЖД»

УТВЕРЖДЕНраспоряжением ОАО «РЖД»

от 30 ноября 2009 года N 2437р

Термины и определения

| N п/п | Термин | Определение |

| 1 | 2 | 3 |

| 1 | Начисленные доходы и расходы (начисления) | Доходы и расходы, учитываемые методом начисления и соответствующие критериям признания Учетной политики ОАО «РЖД» |

| 2 | Денежный поток, движение денежных средств | Поступление в бюджетном периоде денежных средств вследствие начисленных доходов или оплата начисленных расходов денежными средствами, поступление авансов под будущие доходы или выдача авансов под будущие расходы, а также транзитные и прочие поступления и расходования денежных средств |

| 3 | Дебиторская задолженность | Задолженность, которая является следствием определенных действий или бездействия другого лица (дебитора) по отношению к подразделению ОАО «РЖД» и связана с требованием подразделения ОАО «РЖД» получить денежные средства, имущество, принять работы или услуги, совершить иные действия в свою пользу, возникающие в силу договора, закона или другой правовой нормы, а также обычаев делового оборота |

| 4 | Кредиторская задолженность | Задолженность, которая является следствием определенных действий или бездействия подразделения ОАО «РЖД» по отношению к другому лицу (кредитору) и связана с обязательством подразделения ОАО «РЖД» перечислить денежные средства, передать имущество, выполнить работы или оказать услуги, совершить иные действия в пользу другого лица, возникающие в силу договора, закона или другой правовой нормы, а также обычаев делового оборота |

| 5 | Нормативный уровень задолженности (норматив задолженности; норматив; нормативный уровень) | Плановое сальдо дебиторской/кредиторской задолженности, являющееся заданием подразделению для обязательного выполнения в требуемые сроки, установленное по состоянию на последнее число бюджетного периода |

| 6 | Сводный нормативный уровень задолженности филиалов ОАО «РЖД» и ОАО «РЖД» собственно | Сумма нормативных уровней задолженности всех филиалов ОАО «РЖД» и ОАО «РЖД» собственно, рассчитанных по состоянию на одну дату |

| 7 | Общий нормативный уровень задолженности филиала | Нормативный уровень задолженности по состоянию на последнее число бюджетного периода, подразумевающий возможность сравнения с фактически сложившейся задолженностью после формирования отчетных данных о задолженности на ту же дату и являющийся суммой рассчитанных по состоянию на эту дату ее следующих составляющих:а) нормативный уровень переходящей задолженности, рассчитанный в целях движения денежных средств;б) нормативный уровень задолженности прошлых лет;в) нормативный уровень прочей (непроизводственной) задолженности |

| 8 | Нормативный уровень переходящей задолженности | Допустимая плановая величина задолженности, возникновение которой произойдет в бюджетном году и связано с разрывом во времени между начислением обязательств и их оплатой (оборачиваемостью задолженности) ввиду условий расчетов в договорах или в силу закона, другой правовой нормы либо обычаев делового оборота. Нормативный уровень переходящей задолженности филиалов применяется для расчета балансов движения денежных средств филиалов ОАО «РЖД» или корректировки плана взыскания выручки |

| 9 | Нормативный уровень задолженности прошлых лет | Нормативный уровень задолженности со сроком возникновения до 1 января бюджетного года |

| 10 | Нормативный уровень прочей (непроизводственной) задолженности | Нормативный уровень задолженности филиала, не попадающей под определение переходящей задолженности и задолженности прошлых лет. Например, переданная в бюджетном году дебиторская задолженность из других подразделений ОАО «РЖД» по внутрихозяйственным расчетам, в т.ч. на базе которых созданы дочерние общества ОАО «РЖД» (в соответствии с распоряжениями по передаче данной задолженности) |

| 11 | «Право» филиалов и подразделений ОАО «РЖД» на погашение кредиторской задолженности отчетного года — «Право» | Базовый объем финансирования расчетов филиалов и подразделений ОАО «РЖД» со сторонними поставщиками и подрядчиками по кредиторской задолженности, возникшей в рамках исполнения сводного бюджета затрат года, предшествующего планируемому |

| 12 | Срок возникновения обязательства | Дата проведения в бухгалтерском учете хозяйственной операции, приведшей к возникновению обязательств, на основании первичных документов, подтверждающих проведение хозяйственной операции, установленных в соответствии с договором, законом или другой правовой нормой |

| 13 | Просроченная задолженность | В целях регламента под просроченной дебиторской и кредиторской задолженностью понимаются величина просроченной задолженности и критерии ее признания в бухгалтерском учете |

| 14 | Планируемый/ бюджетный период | Месяц, квартал, год — временной период, по состоянию на последнее число которого планируется норматив задолженности. Конец бюджетного периода — последнее число бюджетного периода. Начало бюджетного периода — первое число бюджетного периода |

| 15 | Финансовый год | В целях регламента финансовый год принимается календарным — начинается 1 января и завершается 31 декабря |

| 16 | Закрытый период | Временной период, по состоянию на последнее число которого утвержден нормативный уровень задолженности |

| 17 | Подразделение ОАО «РЖД» | Департамент, служба железной дороги, управление филиала, отдел предприятия и иные структурные единицы ОАО «РЖД», официально выделенные штатным расписанием по признаку общности выполняемых работ вместе с относящимися к ней работниками, выполняющими установленный должностными инструкциями круг обязанностей и отвечающих за выполнение возложенных на них задач |

| 18 | Период оборота задолженности | Показатель, показывающий среднее количество дней, требуемых подразделению для погашения дебиторской/кредиторской задолженности, т. е. для превращения ее в денежные средства (денежные поступления/выплаты) или для зачета выполненными работами, поставками товарно-материальных ценностей или оказанными услугами (зачет авансов выданных/полученных). Период оборота задолженности характеризует работу филиала по управлению дебиторской/кредиторской задолженностью во взаимосвязи с возникновением обязательств |

Используемые сокращения

| N п/п | Обозначение, сокращение | Определение |

| 1 | 2 | 3 |

| 1 | ЦФ | Департамент корпоративных финансов |

| 2 | ЦЭУБ | Департамент планирования и бюджетирования |

| 3 | ЦИНВ | Департамент инвестиционной деятельности |

| 4 | ЦФК | Департамент «Казначейство» |

| 5 | ЦЮ | Правовой департамент |

| 6 | ЦБС | Бухгалтерская служба |

| 7 | ЦУНР | Управление планирования и нормирования материально-технических ресурсов |

| 8 | НУ | Нормативный уровень задолженности |

| 9 | ДЗ | Дебиторская задолженность |

| 10 | КЗ | Кредиторская задолженность |

| 11 | ТМЦ | Товарно-материальные ценности |

| 12 | ОС | Основные средства |

| 13 | АСДКЗ | Автоматизированная система аналитической отчетности по дебиторской и кредиторской задолженности на основе единой базы договоров |

| 14 | АС ППВД | Автоматизированная система планирования прочих видов деятельности |

| 15 | АСУ-Инвест | Автоматизированная система управления инвестиционными проектами |

| 16 | АСБУ | Автоматизированная система бюджетного управления |

| 17 | АБФ | Альбом бюджетных форм |

| 18 | Гр. | Графа |

| 19 | Стр. | Строка |

Введение

Источник: http://docs.cntd.ru/document/902214196

Регламент по работе с дебиторской задолженностью

Любая предпринимательская деятельность связана с заключением контрактов, поставкой товаров, оказанием услуг и внесением оплаты за них. Время от времени каждому бизнесмену приходится сталкиваться с нарушением бизнес-партнёрами регламента платежей.

Независимо от того, произошёл ли сбой в оплате по вине контрагента или по причине неких форс-мажорных обстоятельств, у компании поставщика образуется просроченная дебиторская задолженность.

Несмотря на то, что действующее законодательство не устанавливает никаких рамок относительно размера дебиторской задолженности, каждая компания предпринимает действия по работе с ней.

Висящие мёртвым грузом безнадёжные долги подлежат списанию, а те, что реально вернуть – взысканию. Ведь зависание средств в дебиторских долгах приводит к проблемам с оборотными средствами, и, в итоге – к возникновению финансовых проблем предприятия. Чтобы избежать подобных неприятностей, компания должна иметь эффективный регламент по работе с дебиторской задолженностью.

Когда необходим регламент по работе с дебиторской задолженностью

Под бухгалтерским термином «дебиторская задолженность» подразумеваются все долги, возникшие вследствие неплатежей клиентов за поставленный товар или услуги. Должниками, или говоря языком бухгалтеров, — дебиторами, — могут являться как частные граждане, так и различные субъекты бизнес-структур: организации и частные предприятия. При этом дебиторская задолженность в бухгалтерском учёте относится к активу предприятия. Актив – это совокупность всей собственности данной организации.

То есть, вся задолженность, образовавшаяся перед организацией со стороны клиентов и партнёров по бизнесу, формально относится к её имуществу. При этом подразумевается, что через некоторое время «дебиторка» из чисто виртуального имущества преобразуется в совершенно конкретные денежные средства. Однако, так бывает далеко не всегда. В соответствии со статьёй №266 налогового законодательства, вся дебиторская задолженность подразделяется на две категории:

- Текущая. Является нормальной формой деловых взаимоотношений, когда оплата задерживается в допустимых взаимным соглашением рамках. Например, согласно контракту, клиент должен произвести расчет за поставленную продукцию в срок одного месяца. В течение этого времени дебиторская задолженность будет считаться текущей.

- Сомнительная. К такой категории относятся просроченные долги – контрагент задерживает оплату сверх оговорённого в контракте срока. Подобная задолженность может возвращаться в добровольном порядке, если у должника возникли лишь временные затруднения с оборотными средствами. Либо через судебный арбитраж, если контрагент уклоняется от произведения выплат по договору.

- Безнадёжная. К этому разряду относят задолженность, востребовать которую невозможно даже при посредстве судебного иска. Это происходит, когда упущено время, отведённое законодательством для взыскания просрочки (3 года). Также безнадёжными автоматически признаются долги, оставшиеся за организацией после её ликвидации или окончания процесса банкротства.

Текущая задолженность не представляет для фирмы какой-либо проблемы. А вот для уменьшения размера невыплаченных долгов, относящихся к категориям сомнительных и безнадёжных, понадобиться произвести ряд действий. Прежде всего, руководством предприятия создаётся регламент по работе с дебиторской задолженностью. Он представляет собой документ, определяющий стратегию работы с просроченными дебиторскими долгами. Регламент необходим в следующих ситуациях:

- Если у компании имеется большое количество различных должников-дебиторов. Данный вопрос актуален для предприятий банковского сектора, управляющих коммунальных организаций, а также для компаний, которые оказывают свои услуги на основе пост оплаты.

- У крупной компании или корпорации имеется большое количество филиалов, отделений и подразделений. При этом каждое такое отделение имеет своих дебиторов. В подобной ситуации у фирмы должен иметься единый для всех филиалов регламент по работе с дебиторской задолженностью.

Таким образом, главным предназначением регламента является упорядочивание работы с дебиторами, и составление единых норм по учёту и управлению имеющейся задолженностью.

Структура регламента по работе с дебиторской задолженностью

Законодательные нормативы не предусматривают специальную форму документального оформления процедуры по взысканию дебиторской задолженности. Но, согласно устоявшимся неофициальным стандартам, в регламенте следует предусмотреть и отобразить действия специалистов, ответственных за работу с контрагентами, на различных этапах процесса истребования «дебиторки». В этом смысле регламент является локальным актом организации, целью которого является борьба с ростом дебиторской задолженности. С примерным образцом регламента по работе с дебиторской задолженностью можно ознакомиться на нашем сайте.

Скачать образец регламента по работе с дебиторской задолженностью

Условно регламент можно разделить на несколько частей:

- Общие положения. Здесь содержится перечень лиц, ответственных за работу с неплательщиками, прописываются задачи, которыми руководствовались составители данного документа.

- Содержит перечень конкретных действий, направленных на работу с текущей задолженностью.

- Прописывает порядок действий уменьшение размера дебиторской задолженности – востребования или списания её. Сюда относятся: регламентация процедуры досудебного решения вопроса; подготовка необходимой документации для подачи иска в арбитраж; порядок списания безнадёжных долгов.

К составленному регламенту по работе с дебиторской задолженностью прилагаются дополнительные документы. Это различные счета-фактуры, официальные письменные претензии, уведомления, которые потребуются для составления подтверждающей базы при обращении в судебный арбитраж. При этом приведённый выше план не является чем-либо стандартным. У каждой организации внутренняя структура регламента может быть индивидуальной, и зависеть от конкретных особенностей работы с клиентами, а также от финансового состояния компании.

Основные моменты регламента по работе с дебиторской задолженностью

Рассмотрим более пристально все аспекты составления регламента. Документ должен прописывать все возможные аспекты работы с «дебиторкой», начиная с самого начала её возникновения, и заканчивая её полной ликвидацией – выплатой или списанием. В регламенте по работе с дебиторской задолженностью следует создать подразделы, которые:

- Классифицируют и устанавливают порядок учёта долгов. Здесь рассматриваются: общий порядок учёта и документального отражения «дебиторки» с момента её образования; распределение всей задолженности на три группы – текущей, сомнительной и безнадёжной.

- Устанавливают порядок проведения процедуры инвентаризации имеющихся проблемных долгов. Здесь прописывается порядок создания инвентаризационной комиссии, определяется методика анализа дебиторской задолженности с целью установления её проблемности. Сюда же могут включаться другие положения, с помощью которых можно создать наиболее полное представление о состоянии задолженности перед организацией.

- Определяют порядок действий и перечень мероприятий по досудебному решению вопроса, связанного с погашением просрочек по выплатам. Здесь же указываются служащие, ответственные за проведение данной работы.

- Устанавливают действия уполномоченных сотрудников в случае судебных тяжб по востребованию дебиторских долгов. Данный подраздел может заменяться отдельным регламентом, прописывающим порядок действий при подаче иска в арбитражный суд. Положения, регулирующие порядок действий работников фирмы, должны опираться на соответствующие статьи действующего процессуального законодательства и подзаконные нормативные акты.

- Определяют принципы причисления «дебиторки» к безнадёжным долгам, и порядок списания её со счетов предприятия. Данный процесс происходит в полном соответствии с регламентом налогового законодательства. Факт списания должен быть отражён в бухгалтерском и налоговом учёте компании.

Помимо перечисленных аспектов, регламент по работе с дебиторской задолженностью может включать и прочие положения и разделы, которые посчитает необходимым включить в него служба менеджмента фирмы.

Регламент в борьбе с ростом дебиторской задолженности

Если структура регламента для каждого предприятия является индивидуальной, то методика работы по уменьшению размеров и предотвращению роста клиентской задолженности примерно одинаковы для всех компаний. Связано это с едиными для всех методами востребования неоплаченных вовремя поставок, установленными в законодательном порядке. Существует два основных направления действий по регулирования размера «дебиторки»:

- Профилактические меры.

- Меры по возврату оборотных средств.

К мерам профилактики относят работу по проверке благонадёжности контрагента. Например, следует ознакомиться с историей его коммерческой деятельности, взаимоотношений с прочими бизнес-партнёрами. Сделать это можно на официальном сайте высшего судебного арбитража – здесь отображается история судебных тяжб и исковых претензий к каждому физическому лицу. На сайте госреестра необходимо узнать о состоянии дела потенциального партнёра: не открыто ли в отношении его процедура банкротства или ликвидации предприятия.

https://www.youtube.com/watch?v=hZkOFmIyGgE

Также далеко не лишним будет проверить подлинность предоставленной документации – доверенностей, уставных документов, лицензий и так далее. Если же задолженность уже перешла в разряд просроченной, то остаётся два выхода – решить проблему при помощи переговоров с неплательщиком, либо при посредстве арбитражного судопроизводства.

Работа с дебиторской задолжностью

Источник: https://myjus.ru/debts/reglament-po-rabote-s-debitorskoj-zadolzhennostyu/

Регламент по взысканию дебиторской задолженности

У многих предприятий, особенно крупных, существует множество контрагентов с неисполненными долговыми обязательствами. Тогда перед юристом или юридическим отделом возникает задача своевременно выявить долги и способствовать их дальнейшему взысканию.

Однако желательно, чтобы работа по получению задолженности от контрагентов находилась в определенных рамках.

Для этого в компаниях рекомендуется иметь такой документ, как регламент работы с дебиторской задолженностью. Он поможет вовремя отреагировать на невыполненные обязательства со стороны деловых партнёров.

В первую очередь, это направление должнику претензии относительно возврата средств. Если речь идет об арбитражном судопроизводстве, то это с недавних пор является необходимым шагом для взыскания долга. В противном случае, суд просто не примет иск к своему производству.

Но для того, чтобы обратиться с претензией к контрагенту, юристу необходимо знать чёткую картину касательно суммы основной задолженности. Эти данные предоставит бухгалтерия и службы, отвечающие за поставку.

Основываясь на них и на пунктах договора, специалист сможет насчитать оппоненту дополнительные платежи в виде неустойки, а также процентов за незаконное пользование деньгами.

Для рассмотрения претензии отводится месяц (30 дней). Если за это время вопрос с задолженностью не решился, то приходит время подготовки иска в арбитраж.

Как правило, о подаче иска юристы уведомляет бухгалтерию и руководство предприятия. Практика показывает, что они также ведут переговоры с должником. И зачастую они не заканчиваются и после предъявления иска.

Как составляется документ

Регламент взыскания дебиторской задолженности и его форма законодательством не предусмотрен.

Однако предприятие вправе его оформить в виде отдельного локального акта, который утверждается руководством предприятия. В разработке документа должны принимать участие все службы, которые, так или иначе, сталкиваются с дебиторской задолженностью.

В число таких подразделений входят бухгалтерия, юридические службы, а также отделы, связанные со сбытом товаров или снабжением. Поэтому чтобы имело место реальное усиление работы по взысканию дебиторской задолженности, в регламенте должен быть грамотно прописан порядок взаимодействия всех упомянутых служб.

Также важно, чтобы положение о взыскании дебиторской задолженности имело свою чёткую структуру. Тогда будет меньше неясности с теми пунктами, которые прямо затрагивают порядок взаимодействия при взыскании долга.

Данные в положении о взыскании дебиторской задолженности

Во вступительной части должна быть описана сфера действия регламента, а также круг служб, на которые он распространяется.

Далее следует изложение процедуры досудебного урегулирования спора с описанием всего документооборота внутри предприятия, связанного с этим.

В частности, в регламенте может присутствовать процедура инвентаризации дебиторской задолженности, порядок передачи всей информации юристу, а также форма и сроки предоставления руководству отчётности по направленным претензиям.

Следующим разделом является описание порядка работы по взысканию задолженности в судебном порядке. Так, прописываются процедура предъявления иска, связанный с этим набор документов и т. д.

Кроме того, во внимание будет взят и примерный срок взыскания дебиторской задолженности.

Одним из разделов регламента может быть порядок списания безнадежной дебиторской задолженности. Данная часть, прежде всего, будет важна для бухгалтерии компании.

Наконец, в положении по дебиторской задолженности следует указать порядок действий юриста и других структур предприятия на стадии исполнительного производства, а также при банкротстве должника.

Рекомендуется также упомянуть и о мерах ответственности, которые могут последовать за нарушение регламента. Однако здесь следует быть осторожным, чтобы не преступить закон.

Консультация и подготовка положения юристом

В первую очередь, наши консультанты помогут составить регламент по работе с задолженностью с учётом специфики конкретного предприятия. При этом будут учтены вид деятельности компании, обороты и организационная структура, а также целый ряд других факторов.

Помимо этого, юрист проследит за тем, как налажен документооборот внутри компании в части работы с задолженностью. Не исключено, что специалист может по итогам дать свои рекомендации по оптимизации процесса.

Также специалист поможет разработать систему санкций, которые последуют за нарушение регламента. При этом всё будет сделано с учётом требований трудового законодательства.

Образец положения о взыскании задолженности

Впрочем, предприятие может взять на свое вооружение регламент по взысканию дебиторской задолженности, образец которого приведен ниже.

Следует учесть, что он составлен с учётом тех изменений, которые начали действовать в процессуальном законодательстве начиная с июня 2016 года.

Положение об организации работы по взысканию дебиторской задолженности

Приведенную форму документа можно адаптировать применительно к работе конкретного предприятия. Кроме того, разрешается включить в регламент и свои пункты.

Здесь всё будет на усмотрение руководства предприятия. Главное, чтобы они не противоречили законодательству.

Если же по регламенту возникнут вопросы, то на них может ответить специалист в ходе бесплатной консультации. Юридическую консультацию можно получить как у нас в офисе, так и по телефону.

Кроме того, в ходе общения специалист может ознакомиться и с проектом документа, подготовленным предприятием. Тогда в него коррективы будут внесены уже на месте.

Источник: https://yur-usl.ru/vzyskanie-dolgov/reglament-vzyskaniyu-debitorskoj-zadolzhennosti.html

Регламент по управлению дебиторской задолженностью

Не прочитано

Татьяна Толстова, заместитель директора ООО «Сервис-Трейд», поделилась образцом регламента по управлению дебиторской задолженностью. Он поможет создать эффективную систему контроля, учета и возврата дебиторки.

По ссылке в конце статьи можно ознакомиться с регламентом управления дебиторской задолженностью и образцами упомянутых в статье документов

Регламент по управлению дебиторской задолженностью я разрабатывала для группы, в которую входили около 50 небольших и средних организаций, работавших по разным бизнес-направлениям: оказание услуг, оптовая и розничная торговля, несколько видов производства и спортивные комплексы. Вот задачи, которые нам необходимо было решить с помощью этого регламента:

- внедрить единый подход к управлению задолженностью;

- конкретизировать процессы и мероприятия по возврату дебиторки;

- установить порядок взаимодействия сотрудников;

- определить функционирование комиссии по работе с дебиторкой.

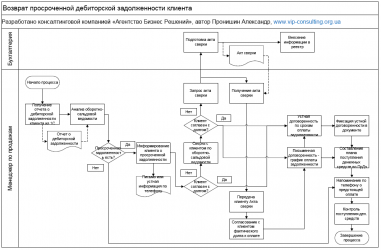

Четыре этапа управления

Процесс работы с дебиторкой разбили на четыре этапа. И алгоритм действий в рамках каждого из них четко прописали в регламенте. В документе закрепили ответственных сотрудников за результаты этапов и привели шаблоны документов, которые понадобятся им.

Этап 1. Анализ задолженности и прогноз ее возврата. Бухгалтерия сверяет расчеты с контрагентами и выявляет величину дебиторки. Задолженность конкретных дебиторов подразделяют на текущую, просроченную, исковую и т. д. Также выявляют мнимую дебиторку (когда услуги оплачены, но контрагент не представил первичные документы). Контролирует работу главный бухгалтер, который направляет отчет о структуре просроченной задолженности на начало месяца в комиссию по работе с дебиторкой за четыре дня до ее заседания согласно графику.

Этап 2. Внесудебные меры по возврату дебиторки. Задействованы в рамках этого этапа ответственные сотрудники по договорам, бухгалтеры, юристы. А контролирует процесс комиссия по работе с дебиторкой, которая и определяет методы взыскания задолженности на основе отчета главного бухгалтера. С этой целью она собирается каждые два месяца. В течение дня после заседания акт с рекомендациями по уменьшению дебиторки комиссия направляет руководителю компании (см. образец).

На данном этапе используют разные способы возврата долга: от телефонных переговоров до претензий. Если глава компании решает прибегнуть к претензии, в тот же день передает акт комиссии ответственному юристу, который в течение двух дней после этого запрашивает необходимые документы в других отделах, на их сбор у них есть три дня. Спустя еще два дня юрист направляет претензию дебитору.

Если тот откажется ее удовлетворять или не ответит на нее, то юрист сообщает об этом в течение трех дней руководителю компании, а в комиссию направляет отчет за день до ее нового заседания. Комиссия может инициировать погашение задолженности через зачетные схемы, ее уступку третьим лицам по договору цессии или факторинга. В случае просроченной дебиторки могут быть использованы и менее предпочтительные способы (например, оформление задолженности векселем).

Также проводится наблюдение за возможностью взыскания реструктуризированной задолженности. И именно на этом этапе контрагента можно занести в «черный список».

oбразец. Aкт с рекомендациями комиссии по уменьшению дебиторской задолженности

Этап 3. Взыскание задолженности в судебном порядке. Данный этап включает исковое производство и ведение исполнительного производства. Инициирует их комиссия по работе с дебиторкой, а необходимые меры принимают юристы. Сроки и порядок действий по подготовке и подаче искового заявления и претензий схожи.

Этап 4. Списание дебиторки. После исчерпания методов взыскания задолженности бухгалтерия списывает ее на основании приказа руководителя, который издается в течение пяти дней после подписания акта инвентаризации дебиторки. А проводится инвентаризация до 20-го числа месяца, следующего за кварталом. Работы контролирует главный бухгалтер.

Как документ помог компании

После внедрения регламента его эффективность компании отслеживали по отдельности, затем формировался сводный отчет по группе. На адаптацию сотрудников к работе по регламенту ушло около пяти месяцев. К новым правилам быстрее подстроились небольшие компании с незначительным объемом задолженности, срок которой не превышал месяца.

Ощутимый результат по группе получили только спустя год:

- отлажен весь процесс управления дебиторской задолженностью;

- завершена и отлажена основная масса претензионно-исковой работы;

- дебиторка в среднем по группе снизилась до 35 процентов (в том числе исковая задолженность — 3%, проблемная — 1,5% и «мертвая» — 0,3%);

- повысился рейтинг деловой репутации группы;

- стала прозрачнее работа с контрагентами;

- повысилось качество взаимоотношений сотрудников внутри компаний и в целом по группе.

Татьяна Толстова

Опыт работы в сфере финансов — 14 лет. Ранее была финансовым директором в ООО «Ангара» и ОАО «Стерлитамакский завод строительных машин» и др. Реализовала проекты по внедрению системы бюджетирования на следующих предприятиях: ООО «СНХЗ-Инвест» — оптовая торговля; ООО «СНХЗ Финанс» — оптовая торговля и финансовая деятельность; ЗАО «СтерлитамакНефтеХимРемСтрой» — строительно-монтажная деятельность; ОАО «Стерлитамакский завод строительных машин» — тяжелое машиностроение.

Источник: https://e.fd.ru/396813