Акт списания дебиторской задолженности. Бланк и образец 2026 года

При списании компанией дебиторской задолженности (далее — ДЗ) составляют соответствующий акт. Бумага может быть запрошена при налоговых проверках. Оформление акта ложится, как правило, на плечи главного бухгалтера, именно его подпись должна стоять на документе. К формированию акта нужно относиться со всей ответственностью. Рассмотрим, как правильно его составить и для чего он необходим.

ФАЙЛЫ

Скачать пустой бланк акта списания дебиторской задолженности .docСкачать образец акта списания дебиторской задолженности .doc

Дебиторская задолженность

Это долги перед компанией. Например, они могут возникнуть, если товар отправлен и получен контрагентом, но еще не оплачен. Сюда же относятся предоплаты, авансы, долги сотрудников перед организацией, переплата по налогам. Долгов подобного рода у предприятия может накопиться достаточно много.

Долги, которые нельзя вернуть, называются безнадежными. Согласно п. 77 Положения по ведению учета и отчетности, утвержденного приказом Минфина от 29 июля 1998 года №34н, следует списывать долги, по которым вышел срок исковой давности либо которые не подлежат взысканию (компания-должник ликвидировалась, к примеру).

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии.

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение.

https://www.youtube.com/watch?v=IauRvhLMxcM

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.

Скопировать урл

Распечатать

Источник: https://assistentus.ru/forma/akt-spisaniya-debitorskoj-zadolzhennosti/

Служебная записка на списание дебиторской задолженности образец

Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии.

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов.

При этом необходимо передать все документы, подтверждающие наличие договорных отношений с должником (соглашение, счета-фактуры, накладные, акта оказания услуг и т. д.).

Акт приема передачи дебиторской задолженности (образец можно посмотреть здесь) должен содержать следующие данные:

- Реквизиты компании: название, адрес, ИНН, контакты.

- Заголовок документа.

- Реквизиты договора, на основании которого возникло обязательство.

- Обязанности должника, размер задолженности.

- Срок передачи деловых бумаг.

- Список документов.

- Подпись уполномоченного лица и дата.

Таким образом, благодаря указанных официальным актам можно аннулировать дебиторскую задолженность даже при отсутствии первичных документов.

Документ подписывается членами комиссии и заверяется руководителем фирмы.

Загрузить бланк акта списания дебиторской задолженности и образец готового документа вы можете по ссылке ниже. Скачать бланк В отношениях с контрагентами почти любая фирма имеет не только дебиторскую, но и кредиторскую задолженность.

На случай необходимости списания долгов второго типа — к вашему распоряжению также образец акта списания кредиторской задолженности.

Акт на списание дебиторской задолженности — образец

Важно

В избранноеОтправить на почту Акт на списание дебиторской задолженности — образец этого документа востребован в большинстве компаний.

Соответственно, реализовать для расчета по долгам организации-дебитору нечего.

Для проведения процедуры списания руководителем должен быть составлен приказ о списании дебиторской задолженности, а бухгалтерией – бухгалтерская справка. Справка должна подробно раскрывать все аспекты взаиморасчетов с контрагентом и возникновения долга и подтверждаться всеми имеющимися в компании документами, начиная от договора и заканчивая подписанным актом сверки и закрывающими документами.

Списание просроченной дебиторской задолженности для целей налогообложения прибыли учитывается так.

При отсутствии резерва по сомнительным долгам сумма задолженности включается во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ), а при наличии резерва – задолженность списывается за счет него.

Разница только в том, что банкротство производится в принудительном порядке. В этом случае долг может быть списан после вынесения судом решения об окончании конкурсного производства.

Если время, прошедшее с момента нарушения должником обязательств, превышает срок исковой давности, установленный законодательством, такой долг также считается безнадежным и подлежит списанию.

В настоящее время этот срок установлен в размере трех лет, однако в расчете даты его окончания имеется множество нюансов.

Срок отсчитывается от момента нарушения обязательства, но если после этой даты со стороны должника имело место признание обязательства по уплате, то отсчет исковой давности возобновляется.

И вот как раз такие долги хозяйствующие субъекты обязаны списывать с баланса.

Условия для списания

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени.

Именно после окончания этого временного промежутка долг партнера признается невозможным к взысканию и может быть списан в учете.

Компании необходимо определить точку отсчета периода исковой давности.

Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв).

Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-П. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно).

Грамотное заполнение Как уже упоминалось выше, на каждом предприятии существуют свои правила составления служебок, связанных с системой списания товара и материальных ценностей.

Источник: https://pozh-exp.ru/sluzhebnaya-zapiska-na-spisanie-debitorskoj-zadolzhennosti-obrazets

Пример служебной записки на списание дебиторской задолженности

При этом фирма не имеет права на претензии до тех пор, пока срок рассрочки не прошёл. Долгом сумма является только после просрочки платежа.

В каком случае осуществляется списание дебиторской задолженности?

право на оформление документа о списании дебиторской задолженности появляется сразу после того, как контрагент сорвал сроки выплаты долгов. однако чаще всего, при срыве сроков, компания отстаивает свои права, и на это у неё есть право.

взимание долгов может происходить разными способами. самые мягкие из них – телефонные звонки, повестки, переговоры, нахождение компромисса. среди жёстких мер можно отметить обращение в судебный орган.

в каком случае оформляется акт? его можно выполнить сразу же в том случае, если у фирмы имеется большая загруженность, в связи с чем отсутствует время на взимание задолженности.

она возникает в тех случаях, когда в договоре между контрагентами прописано условие пост-оплаты, то есть сначала поставщик производит отгрузку товара (или оказание услуги), а затем покупатель (заказчик) рассчитывается по возникшим обязательствам.

в большинстве случаев между партнерами заключается дополнительное соглашение о сроках погашения долга или график платежей по договору. эти документы ограничивают период, в течение которого расчеты между партнерами не приводят к образованию задолженности.

если указанный в договоре срок истек, а оплата контрагентом до сих пор не произведена, можно говорить о возникновении сомнительного дебиторского долга.

бухгалтерская справка о списании дебиторской и кредиторской задолженности

Если происходит , это приводит к возникновению у фирмы дохода, что связано с доначислением налогов. Такая же ситуация обстоит с дебиторской задолженностью.

Если ее списать без имеющихся оснований, то эти суммы нельзя включить в состав признаваемых при налогообложении расходов, а значит невозможно снизить налоговое обязательство. Гражданское законодательство определяет, что по прошествии трех лет долги могут быть признаны безнадежными, поэтому организация получает право их списать.

Обязательно нужно учитывать, что срок исковой давности может прерываться по перечисленным в законодательстве причинам.

Пример служебной записки на списание дебиторской задолженности образец

Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв).

Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-П. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно).

Грамотное заполнение Как уже упоминалось выше, на каждом предприятии существуют свои правила составления служебок, связанных с системой списания товара и материальных ценностей.

Согласно общим требованиям, такая бумага должна содержать:

- реквизиты, такие как дата, номер и наименование, раскрывающее тематику документа;

- наименование адресата.

Пример служебной записки на списание дебиторской задолженности при усн

Таким признанием может считаться письменное обязательство по уплате, подписание акта сверки, соглашение о реструктуризации долга, а также оплата части основного долга или процентов.

Предъявление иска в суд по вопросу взыскания спорной суммы любой из сторон приостанавливает течение срока давности на время рассмотрение иска. После вынесения судебного решения срок исковой давности возобновляется с даты решения и снова будет составлять три года.

(Однако, если иск был оставлен без рассмотрения, то он не будет влиять на течение срока).

При таких условиях в некоторых случаях дебиторская задолженность могла бы быть практически вечной, именно поэтому законодательством установлен максимальный срок исковой давности, который составляет десять лет с момента возникновения обязательства.

Это означает, что если долг контрагента составляет 10000 рублей, в фонд необходимо включить половину от этой суммы, то есть 5000 рублей.

- Если же срок погашения долга превысил 90 дней, в фонд необходимо включить задолженность в полной сумме.

В 2017 году вступило в силу множество нововведений в области налогового законодательства. Часть из них коснулась и методики формирования резерва по сомнительным долгам.

Компания, которая принимает решение о создании резерва по сомнительным долгам, должна в обязательном порядке отразить эту информацию в учетной политике.

Понятие безнадежного дебиторского долга раскрывается в ст.

Важно

Кредиторская задолженность (КЗ) позволяет отсрочить выполнение своих обязательств перед контрагентами. Как и для ДЗ, срок исковой давности в отношении КЗ составляет 3 года (ст.

195, 196 ГК РФ). В ст. 200 ГК РФ прописан порядок определения даты, от которой ведется отсчет срока исковой давности. По общему правилу — с даты окончания обязательства вашей компании по договору.

Однако исковый срок может быть прерван по ряду причин.

Перечислим несколько из них:

- согласие вашей компании с требованиями кредитора;

- частичная оплата имеющейся задолженности;

- уплата процентов и неустоек согласно подписанному сторонами договору;

- подписание сторонами соглашения об отсрочке платежа, рассрочке долга;

- подписание акта сверки взаиморасчетов.

Прерывание срока исковой давности свидетельствует об окончании предыдущего подсчета.

Образец служебной записки на списание дебиторской задолженности образец

Но если их официально задокументировать, а потом произвести регистрацию, то документ будет выглядеть более значимым и получит определённую юридическую силу. Подобная бумага может составляться любым сотрудником фирмы.

Для того, чтобы списать дебиторскую задолженность, необходим ряд документов, подтверждающих наличие просроченных платежей и обязательств конкретного лица.

Если деловые бумаги, доказывающие образование дебиторского долга (соглашения сторон, счета, акты сверки, квитанции об оплате), по какой-либо причине были утрачены, дальнейшее взыскание будет весьма сложным.

Необходимо доказать не только наличие долгов, но их безнадежность, для того, чтобы процесс списания задолженности соответствовал нормам закона.

Согласно п.

Образец служебной записки на списание дебиторской задолженности с истекшим сроком исковой давности

- Прошение о списании определённых материалов.

- Таблицу, в которой необходимо обозначить номер, наименование списываемых объектов, их количество, общая балансовая стоимость, присвоенный инвентарный номер.

- Далее, перечисляются основания для проведения подобной процедуры, например, поломка, или неисправность аппаратуры.

- Последним шагом, нужно поставить дату составления и подпись составителя.

Если записка на списание материалов будет составлена с нарушением, то скорей всего её не примут к рассмотрению.

Скачать образец служебной записки на списание товара

Более детально, как написать служебную записку по правилам и образцу, читайте тут.

Спецодежда

Подобная бумага несколько отличается от других служебных записок.

Бесплатная юридическая поддержка по телефонам:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист бесплатно Вас проконсультирует.

Когда возникает необходимость в акте на списание дебиторской задолженности?

Необходимость в оформлении акта на списание дебиторской задолженности (ДЗ) возникает на одном из последних этапов работы с безнадежной ДЗ.

Источник: http://etalonprawa.ru/akt-o-spisanii-debitorskoj-zadolzhennosti-obrazets/

Правила списания дебиторской задолженности

Наличие на балансе дебиторской задолженности является неотъемлемой составляющей повседневной работы организации.

При решении об оформлении документа важно взвесить все за и против. В частности, важна сумма долга и поведение самого должника.

Если обязательства незначительные, а должник является злостным, дело о взимании долга обещает быть трудным и долгим. А потому фирме может быть проще выполнить списание.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: +7 (499) 455 09 86 (Москва) Это быстро и бесплатно!

Обязательно ли оформление документа?

Да, так как того требует Приказ Министерства финансов РФ.

В соответствии с приказом Минфина списание выполняется в том случае, когда обязательства контрагентом не были исполнены, срок давности выплат прошёл, и компания потеряла шансы на возврат денег.

Процедура также регулируется статьей 196 Гражданского кодекса.

В соответствие с общепринятой практикой, приказ должен состоять из шапки документа и непосредственно текстовой части. В нижней части документа следует указать дату составления и заверить указанную в приказе информацию подписью руководителя компании.

Шапка приказа о списании дебиторского долга в обязательном порядке включает в себя такие сведения, как:

Текстовая часть документа должна раскрывать следующую информацию:

- Наименование компании-должника или ФИО, если дебитором является физическое лицо.

- Сумма дебиторского долга, которая на основе проведенной инвентаризации признана нереальной к получению.

- Документы, являющиеся основанием для списания задолженности в налоговом учете компании.

- Каким образом будет произведено списание.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО. Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Ликвидация должника

Производится в тех случаях, когда должник в добровольном порядке осуществил ликвидацию юридического лица. При этом невозможность взыскания будет считаться доказанной, если должник, как юридическое лицо, исключен из ЕГРЮЛ и его имущества недостаточно для покрытия обязательств по всем долгам, в результате чего суд или судебные приставы вынесли постановление о невозможности взыскания.

Банкротство должника

Ситуация, по сути, аналогична ликвидации, то есть должник перестает существовать как юридическое лицо и имущества недостаточно для выплаты всех долгов.

Постановлением Госкомстата РФ от 18.08.1998 N 88);

- приказ о списании безнадежной дебиторской задолженности.

Образец приказа о списании безнадежной дебиторской задолженности

Унифицированной формы приказа о списании дебиторской задолженности нет. Как правило, в нем указываются сведения о самой задолженности (сумма, реквизиты договора, в соответствии с которым она образовалась, и т.д.), сведения о должнике, основание для списания долга со ссылками на законодательство.

Подписывает приказ руководитель организации.

Налоговый учет списанной дебиторки

Списание просроченной дебиторской задолженности для целей налогообложения прибыли учитывается так. При отсутствии резерва по сомнительным долгам сумма задолженности включается во внереализационные расходы (пп. 2 п.

2 ст.

В этом случае по кредиту должен располагаться счет расчетов с конкретным контрагентом.

- Когда в организации фонд не формировался, списывать безнадежные долги следует на прочие расходы компании: Дт 91.2 Кр 62, 76.

Грамотное заполнение

Как уже упоминалось выше, на каждом предприятии существуют свои правила составления служебок, связанных с системой списания товара и материальных ценностей. Согласно общим требованиям, такая бумага должна содержать:

- реквизиты, такие как дата, номер и наименование, раскрывающее тематику документа;

- наименование адресата.

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, списание кредитоской задолженности будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

Служебная записка о списании дебиторской задолженности в бюджетном учреждении образец

Эти документы ограничивают период, в течение которого расчеты между партнерами не приводят к образованию задолженности.

Если указанный в договоре срок истек, а оплата контрагентом до сих пор не произведена, можно говорить о возникновении сомнительного дебиторского долга.

Если сформирован резерв по сомнительным долгам, то списание должно быть произведено за счет резерва.

Если такого фонда в компании нет, то сумму долга следует отнести в состав прочих расходов.

Списание безнадежной задолженности находится под пристальным вниманием налоговых органов, в связи с тем, что данные суммы уменьшают налог на прибыль. Именно поэтому организации должны осуществлять списание задолженности подтверждая это событие документально.

Отражение списания нереальной ДЗ

После того как все принципы документального оформления списания дебиторского долга соблюдены, организация может переходить к отражению данной операции в хозяйственном учете.

При этом будут сделаны следующие записи:

- Списание дебиторской задолженности средствами созданного в компании резерва по сомнительным долгам: Дт 63 Кр 62, 76.

Москва и МО С-Петербург и ЛО Бесплатный звонок по России

Источник: https://kok-stroy.ru/primer-sluzhebnoj-zapiski-na-spisanie-debitorskoj-zadolzhennosti

Служебная записка о списании дебиторской задолженности в бюджетном учреждении образец

При списании компанией дебиторской задолженности (далее — ДЗ) составляют соответствующий акт. Бумага может быть запрошена при налоговых проверках. Оформление акта ложится, как правило, на плечи главного бухгалтера, именно его подпись должна стоять на документе. К формированию акта нужно относиться со всей ответственностью. Рассмотрим, как правильно его составить и для чего он необходим.

Правильное оформление служебной записки на списание материальных ценностей, основных средств и т.д.: образец

Служебная записка на списание представляет собой внутренний или внешний документ, какой – либо компании. Каким он будет, напрямую зависит от его функций и человека, который его получит. Подобная бумага чаще всего адресуется вышестоящему начальству от подчинённых.

В этой статьи мы рассмотрим правильное оформление служебной записки на списание материальных ценностей, основных средств и т.д.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92 . Это быстро и бесплатно !

Для чего необходим документ?

Документ является инструментом взаимодействия начальства и подчиненных, а так же структурных подразделений организации между собой. Дело в том, что устные прошения или пожелания относительно списания чего – либо, могут быть попросту не услышаны, а потому не удовлетворены.

Но если их официально задокументировать, а потом произвести регистрацию, то документ будет выглядеть более значимым и получит определённую юридическую силу. Подобная бумага может составляться любым сотрудником фирмы.

Какие сведения нужно отразить?

Стоит отметить, что такая служебная записка должна содержать чётко сформулированную причину написания. Однако излагать суть не стоит сухим и официальным тоном. Лучше всего использовать вольное повествование с большим количеством конкретики.

документа можно разделить на две части:

- Преамбулу, в которой кратко излагается, что именно побудило составителя написать бумагу и отправить конкретному адресату.

- Вторую часть, являющуюся основной. Она намного объёмнее первой и содержит чётко обозначенную просьбу или предложение. В этом фрагменте документа можно изложить анализ ситуации, сделать выводы или подвести итоги.

Правила составления

Подобный документ должен быть составлен по общим правилам, прописанным выше, и должен содержать:

- Наименование адресата.

- Имя, фамилию, отчество и должность человека, составлявшего бумагу.

- Прошение о списании определённых материалов.

- Таблицу, в которой необходимо обозначить номер, наименование списываемых объектов, их количество, общая балансовая стоимость, присвоенный инвентарный номер.

- Далее, перечисляются основания для проведения подобной процедуры, например, поломка, или неисправность аппаратуры.

- Последним шагом, нужно поставить дату составления и подпись составителя.

Если записка на списание материалов будет составлена с нарушением, то скорей всего её не примут к рассмотрению.

Более детально, как написать служебную записку по правилам и образцу, читайте тут.

Брак со склада

В составлении такой бумаги нет ничего особенного. Как правило, адресатом в такой ситуации является складское начальство, которое обязательно потребует веские основания, прежде чем начать процедуру списания.

В документе нужно указать наименование бракованной продукции, её количество, балансовую стоимость и номер, который был присвоен при поступлении на склад. В качестве основания на списание лучше упомянуть что – нибудь серьёзное, например, ярко выраженные внешние дефекты, поломку или неустранимую неисправность (а про служебную записку о неисправности, на приобретение или замену компьютера и как ее составить по образцу, читайте тут).

Стоит упомянуть, что подобным образом частенько проворачивают коррупционные схемы, поэтому писать такую записку стоит очень внимательно, чтобы не быть заподозренным в чём – то подобном. Если подозрение избежать не выйдет, то доверие начальства будет сильно подорвано.

Основные средства

Подобный документ необходим только в том случае, если списываемый объект подвергся значительному износу или устарела его материально – техническая база. В служебке на списание основных средств нужно отразить:

- полное имя и должность получателя;

- наименование бумаги;

- дата, регистрационный номер;

- предмет списания;

- описание ситуации;

- подпись составителя.

Необходимо придерживаться подобных общих правил, чтобы бумагу приняли на рассмотрение.

Пример

Отдел продаж, директору материально – технического отдела Тимохину Ю.С.

Служебная записка No 21-45/104.

От 13 декабря 2017 года.

О списании несправного персонального компьютера.

Источник: https://document-expert.ru/novosti/sluzhebnaya-zapiska-o-spisanii-debitorskoj-zadolzhennosti-v-byudzhetnom-uchrezhdenii-obrazets.html

Служебная записка о списании кредиторской задолженности

Кредиторская задолженность (КЗ) позволяет отсрочить выполнение своих обязательств перед контрагентами. Как и для ДЗ, срок исковой давности в отношении КЗ составляет 3 года (ст. 195, 196 ГК РФ). В ст. 200 ГК РФ прописан порядок определения даты, от которой ведется отсчет срока исковой давности. По общему правилу — с даты окончания обязательства вашей компании по договору. К примеру, в договоре указан срок оплаты за полученные ТМЦ до 20.03.2018. С этой даты и можно начинать отсчет, если обязательство не было исполнено.

Однако исковый срок может быть прерван по ряду причин. Перечислим несколько из них:

- согласие вашей компании с требованиями кредитора;

- частичная оплата имеющейся задолженности;

- уплата процентов и неустоек согласно подписанному сторонами договору;

- подписание сторонами соглашения об отсрочке платежа, рассрочке долга;

- подписание акта сверки взаиморасчетов.

Прерывание срока исковой давности свидетельствует об окончании предыдущего подсчета. Отсчет нового срока начинается от момента прерывания. Данное правило о прерывании срока применимо и для сомнительной ДЗ. Информацию о прерывании срока исковой давности и отсчета нового следует отразить в служебной записке о списании кредиторской задолженности — образец вы найдете в нашем статье далее.

Документальное оформление списания задолженности

Списание ДЗ и КЗ следует оформить документально. Порядок действий по списанию долгов включает в себя несколько этапов:

- оформляется приказ руководителя компании о списании долгов и назначении комиссии;

- заполняется и подписывается комиссией акт инвентаризации по форме ИНВ-17;

- издается еще 1 приказ руководителя — о списании выявленной задолженности согласно акту;

- необходимо также приложить бухсправку и служебную записку, подписанные главным бухгалтером.

В бухсправке необходимо отразить:

- величину долга;

- описание ситуации и причин, по которым долг был признан безнадежным;

- отметку о номере и дате формы ИНВ-17.

На нашем сайте вы можете скачать образцы служебных записок о списании ДЗ и КЗ:

Налоговики во время проверок особое внимание уделяют списанным долгам, поэтому к вышеперечисленным документам рекомендуем приложить:

- первичную документацию (счета, счета-фактуры, акты выполненных работ, товарные накладные, универсальные передаточные документы (УПД));

- заключенные с контрагентом договора, акты сверок;

- обоснование безнадежности долга, к примеру, решение суда, выписка из ЕГРЮЛ и другие.

Всю вышеуказанную документацию следует хранить не менее 5 лет для подтверждения обоснованности списания задолженности.

Порядок списания долгов в учете

Разберем порядок списания ДЗ и КЗ в бухучете и налоговом учете.

Порядок списания ДЗ зависит от наличия в компании специального резерва по сомнительным долгам. Сомнительная ДЗ относится к прочим расходам (п. 11 ПБУ 10/99).

Образец служебные записки о списании дебиторской задолженности

→ Первичные документы (образцы заполнения) → Приказ о списании дебиторской задолженности: образец Если ваша дебиторская задолженность уже превратилась в безнадежную, значит, ее можно списать. Долг считается нереальным ко взысканию в следующих случаях (п. 2 ст. 266 НК РФ):

- по нему истек срок исковой давности. Как правило, он составляет 3 года (ст. 196 ГК РФ);

- организации-должника уже нет. То есть компания ликвидирована или исключена из ЕГРЮЛ, так как была признана недействующей (п. 2 ст. 64.2 ГК РФ);

- судебный пристав-исполнитель подтвердил невозможность взыскания долга, поскольку не удается определить место нахождения должника, его имущества, получить сведения о принадлежащих ему денежных средствах и иных ценностях, либо поскольку у должника нет имущества, за счет которого можно было бы погасить долг.

Бухгалтерская справка о списании дебиторской и кредиторской задолженности

Компании и предприниматели взаимодействуют друг с другом на основании заключенных между собой соглашений. В результате таких договоренностей субъекты бизнеса должны выполнять обязательства. Когда кто-нибудь из партнеров нарушает соглашение, возникает просроченная задолженность. Существующие правила в бухучете и в налоговом учете требуют, чтобы в компании происходило списание дебиторской задолженности с истекшим сроком исковой давности, а также кредиторской.

Основание списание задолженности

Действующие нормативные документы по регулированию бухучета требуют, чтобы в нем отражалась информация, соответствующая действительности.

По прошествии определенного времени шанс вернуть просроченную дебиторскую задолженность сводиться к нулю. Поэтому показывать ее в составе имущества компании будет неправильно, так как будут нарушены принципы бухучета достоверности и соответствия.

Однако, просто так списывать задолженность компания не имеет права. Если происходит списание кредиторской задолженности с истекшим сроком исковой давности, это приводит к возникновению у фирмы дохода, что связано с доначислением налогов.

Такая же ситуация обстоит с дебиторской задолженностью. Если ее списать без имеющихся оснований, то эти суммы нельзя включить в состав признаваемых при налогообложении расходов, а значит невозможно снизить налоговое обязательство.

Гражданское законодательство определяет, что по прошествии трех лет долги могут быть признаны безнадежными, поэтому организация получает право их списать.

Обязательно нужно учитывать, что срок исковой давности может прерываться по перечисленным в законодательстве причинам. Также не стоит забывать о существовании предельного срока исковой давности — 10 лет с момента ее возникновения.

Для определения момента, с какого нужно начинать исчисление срока исковой давности, обязательно нужно учитывать договора, первичные документы (накладные, акты, платежные поручения и т. д.), на основании которых возникла задолженность, а также акты сверки взаимных расчетов.

Внимание! Кроме того допускается списывать задолженность до истечения определенного законодательством срока. Такая ситуация возникает, когда партнер перестает существовать. Например, когда юрлицо ликвидируется и его исключают из реестра ЕГРЮЛ.

Законодательством предусмотрена процедура освобождение кредитором должника от выплаты долга. Это также является основанием для списания задолженности.

Отмена исполнения обязательства должником может быть установлена актом госоргана. Условиями договора могут быть предусмотрены случаи действия форс-мажорных обстоятельств, когда кредитору придется списать долг.

При снятии нужно оформить приказ о списании дебиторской или кредиторской задолженностей, который формируется на основании акта инвентаризации. В бухучете же все проводки оформляются на основании правильно составленной бухгалтерской справки.

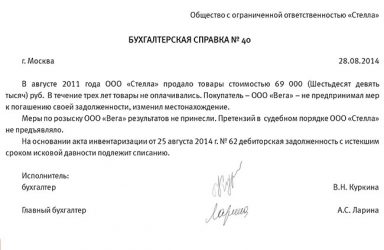

Как составить бухгалтерскую справку о списании дебиторской задолженности

Для справки не установлено специальной формы — компания составляет ее в произвольной форме, указывая в ней необходимые данные.

Начинать оформление документа нужно с записи полного наименования компании.

Далее, на следующей строке указывается название бланка – «Бухгалтерская справка», после чего записываются номер и дата и оформления.

Ниже можно указать краткое название справки – «О списании дебиторской задолженности».

Оформление документа начинается с перечисления нормативных актов, на основании которых выполняется списание:

- Ст. 11 ФЗ №402 «О бухгалтерском учете»;

- П. 27 Положения по ведению бухучета и отчетности;

- Протокол инвентаризации (с указанием его номера и даты оформления).

Далее указывается, что руководствуясь этими нормами было принято решение о списании дебиторской задолженности, с указанием наименования дебитора и суммы долга.

Следующим этапом нужно записать, по какой причине возникла задолженность (например, согласно договора поставки товаров, с проставлением его реквизитов). Если есть какие-либо другие документы, которые также подтверждают долг, то сведения о них необходимо перечислить далее.

Затем желательно указать условия подписанного соглашения на поставку товаров — в какой срок и в каком объеме должна была произойти оплата. Также здесь записывается, производилось ли реальное погашение задолженности и в каком объеме.

Следующим этапом в документе отражается, прерывался ли срок исковой давности. Если «Да» – то когда и по какой причине.

В последнем абзаце указываются документы, на основании которых принято решение произвести списание — акт инвентаризации и протокол инвентаризационной комиссии (с записью их реквизитов), после чего отмечается, что возникшая задолженность подлежит списание на внереализационные расходы на основании ст. 265 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

Как составить бухгалтерскую справку о списании кредиторской задолженности

Для этого документа нет какой-либо специальной формы, ее в каждой организации могут оформлять по-своему.

Составление документа начинается с записи полного наименования компании.

После этого на следующей строке указывается наименование бланка – «Бухгалтерская справка», после чего проставляются номер и дата ее создания.

На следующей строке можно занести краткое содержание документа – «О списании кредиторской задолженности».

Составление документа начинается с указания факта, что в компании была произведена инвентаризация, в результате чего была выявлена кредиторская задолженность перед компанией. Здесь же нужно проставить название и реквизиты этой компании.

Также указывается, что по данной задолженности закончился срок давности, что подтверждено оформленным актом инвентаризации (с проставлением его реквизитов).

Затем нужно записать, по какой причине возникла данная задолженность (к примеру, по договору поставки), также указывается установленный срок погашения задолженности.

Следующей строкой записывается полная сумма задолженности с указанием суммы налога. Далее необходимо указать дату, в которую закончился срок исковой давности.

В завершение документа делается вывод, что данная задолженность списывается и подлежит включению во внереализационные доходы на основании п. 18 ст. 250 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Источник: https://buhproffi.ru/dokumenty/spravka-o-spisanii-zadolzhennosti.html