На что стоит обратить внимание при списании кредиторской задолженности

Если на балансе организации долгое время числится кредиторская задолженность перед поставщиком или покупателем, бухгалтеру следует выяснить, не пора ли ее списать. Для этого необходимо установить, истек или нет срок исковой давности, который по общему правилу равен трем годам (ст. 196 ГК РФ).

Суммы с истекшим сроком исковой давности необходимо отразить в акте по результатам инвентаризации, а также издать распоряжение директора об их списании. Кроме того, надо подготовить письменное обоснование, то есть бухгалтерскую справку. В ней должна быть изложена история возникновения долга и причины, по которым он не погашен. Затем безнадежную «кредиторку» можно списать.

В бухучете списание происходит на основании пункта 78 Положения по ведению бухгалтерского учета (утверждено приказом Минфина России от 29.07.98 № 34н). В нем говорится, что такие суммы нужно относить на финансовые результаты. Бухгалтеру следует создать проводку по дебету счета 60 и кредиту счета 91 субсчет «Прочие доходы».

В налоговом учете необходимо сформировать внереализационные доходы, как того требует подпункт 18 статьи 250 НК РФ. Данное правило распространяется и на «упрощенщиков», это следует из пункта 1 статьи 346.15 НК РФ.

Списывать кредиторскую задолженность нужно в последний день отчетного периода, в котором истек срок исковой давности. Отметим, что такого мнения придерживаются и в Минфине России (письмо от 28.01.13 № 03-03-06/1/38; см. «Минфин напомнил, в какой момент учитываются суммы кредиторской задолженности и безнадежных долгов, по которым истекли сроки исковой давности»). Другими словами, если срок исковой давности закончился, например, в первом квартале, а обнаружили это во втором квартале, то доходы следует показать в декларации за первый квартал. Соответственно, придется подать «уточненку».

Как поступить с НДС

В большинстве случаев просроченная кредиторская задолженность включает в себя налог на добавленную стоимость. Можно ли отнести его на расходы в налоговом учете? Ответ на данный вопрос зависит от происхождения «кредиторки». Здесь возможны два варианта.

Вариант первый — списанная сумма представляет собой долг перед поставщиком или подрядчиком и числится по кредиту счета 60. Это означает, что компания не оплатила счета за полученные материально-производственные запасы, оказанные услуги или выполненные работы.

В этом случае сумму НДС можно включить во внереализационные расходы на основании подпункта 14 пункта 1 статьи 265 НК РФ.

Вариант второй — списанная сумма является задолженностью перед покупателем и числится по кредиту счета 62. Это указывает на то, что покупатель перечислил аванс в счет предстоящих поставок (работ или услуг), но компания товар не отгрузила (работу не выполнила, услугу не оказала), а предоплату оставила себе.

В Налоговом кодексе не сказано, как в данной ситуации поступить с налогом при списании кредиторского долга. В Минфине утверждают, что НДС с невозвращенного аванса в расходы включить нельзя (письмо от 07.12.12 № 03-03-06/1/635; см. «НДС с невозвращенного покупателю аванса учесть в расходах нельзя»). Мы считаем, что отстоять подобные расходы в суде будет весьма сложно, поэтому проще согласиться с чиновниками.

Прерывание срока исковой давности

Обратите внимание: срок исковой давности может быть прерван. В статье 203 ГК РФ говорится: если обязанное лицо признало долг и подтвердило это какими-либо действиями, то срок исковой давности прерывается и начинает исчисляться заново.

Соответственно, в этом случае задолженность в налогооблагаемую базу не включается.

Какими же действия подтверждают, что организация признала свою задолженность перед кредитором? Самое очевидное из них — оформление акта взаимных требований, где будут стоять подписи и печати как поставщика, так и покупателя. И хотя инспекторы не считают это достаточным аргументом, судьи неизменно встают на сторону компаний (см., например постановления ФАС Северо-Кавказского округа от 06.07.11 № Ф08-3569/11, ФАС Северо-Западного округа от 06.12.11 № Ф07-9689/11).

Подтвердить признание задолженности может и письмо, направленное в адрес кредитора, где говорится о признании долга (для этого кредитор должен иметь статус действующей организации или ИП).

Если не было инвентаризации

Случается, что в нарушение закона о бухучете компании не проводят инвентаризацию кредиторской задолженности. Как следствие, они не составляют акт, где зафиксировано истечение сроков исковой давности, и не издают распоряжение руководителя о списании. В итоге долги перед кредиторами не получают официального статуса безнадежных, и организации не включают их в доходы ни в бухгалтерском, ни в налоговом учете.

Инспекторы при проверках расценивают это как нарушение, и начисляют штраф. По их мнению, отсутствие акта инвентаризации не освобождает налогоплательщика от обязанности сформировать доходы.

Арбитражная практика по данному вопросу неоднозначна. Существуют дела, выигранные налоговиками (см., например, постановление ФАС Северо-Кавказского округа от 02.09.11 № Ф08-5147/11). Но есть и немало решений в пользу организаций. Причем, одно из них несколько лет назад принял Высший арбитражный суд (постановление Президиума ВАС РФ от 15.07.

08 № 3596/08; см. «ВАС: «просроченную» кредиторскую задолженность нельзя признать доходом без приказа руководителя о ее списании»). Суды нижестоящих инстанций тоже встают на сторону налогоплательщиков (см., например, постановления Поволжского округа от 18.10.11 № Ф06-8851/11, постановление Девятого арбитражного апелляционного суда от 27.06.

11 № 09АП-11858/2011-АК).

Кредиторская задолженность и «вмененка»

Многие компании на общей или упрощенной системе списывают задолженность, которая возникла в период уплаты ЕНВД. Нужно ли в такой ситуации показывать облагаемые доходы?

Налогоплательщики полагают, что не нужно, ведь списанная сумма связана не с текущей, а с «вмененной» деятельностью, которая под налог на прибыль не подпадает. Но чиновники придерживаются противоположной позиции. Они говорят: раз в подпункте 18 статьи 250 НК РФ не сделано исключение для долгов, образовавшихся при «вмененке», то их полагается включить в доходы на общих основаниях.

Такой вывод сделан в письме Минфина России от 21.02.11 № 03-11-06/2/29 и письме ФНС России от 14.02.11 № КЕ-4-3/2303 (см. «Списанная кредиторская задолженность учитывается в доходах «упрощенца»» и «В доходах по «упрощенке» учитывается кредиторская задолженность, по которой срок исковой давности истек в периоде применения УСН»). Такой подход и нам представляется вполне обоснованным.

Не является редкостью и обратная ситуация, когда задолженность, возникшая при иных системах налогообложения, списывается после перехода на ЕНВД. Тут специалисты Минфина высказывают точку зрения, выгодную для налогоплательщиков. Так, в письме от 26.12.

11 № 03-11-06/3/124 говорится: «если организация осуществляет только предпринимательскую деятельность, подлежащую налогообложению единым налогом на вмененный доход, суммы доходов, относящихся к этой деятельности, в том числе в виде списанной просроченной кредиторской задолженности, налогами в рамках общего режима налогообложения облагаться не должны» (см. ««Вмененщик» не должен платить налог на прибыль при списании кредиторской задолженности»).

Как быть, если кредитора исключили из ЕГРЮЛ

Бывают ситуации, когда срок исковой давности еще не истек, но долги стали безнадежными, потому что кредитора исключили из госреестра юридических лиц. Такое могло произойти, если он в течение двенадцати месяцев не сдавал налоговую отчетность и не совершал операций по банковским счетам. В подобной ситуации ИФНС может воспользоваться правом, закрепленным за ней в статье 21.1 Федерального закона от 08.08.11 № 129-ФЗ, и исключить компанию из ЕГРЮЛ.

Если это произойдет, возникает вопрос: обязан ли должник исключенной организации списать свою задолженность не дожидаясь, пока закончится срок исковой давности? В Минфине России на данный вопрос отвечают положительно: да, обязан (письмо от 25.03.13 № 03-03-06/1/9152).

Заметим, что признавать расходы в виде дебиторской задолженности исключенного должника финансовое ведомство не разрешает. Чиновники ссылаются на пункт 2 статьи 265 НК РФ, где говорится, что долги с незаконченным сроком исковой давности являются безнадежными, если дебитор ликвидирован. А исключение из госреестра недействующей компании не равноценно ликвидации, поэтому дебиторская задолженность исключенной компании списанию не подлежит (письмо Минфина России от 27.02.13 № 03-03-06/1/5556; см. «Минфин: дебиторскую задолженность недействующего юридического лица нельзя признать безнадежной»).

От редакции

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса, а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева.

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Список доступных аудиосеминаров

Инструкция по оплате

Источник: https://www.Buhonline.ru/pub/comments/2013/4/7231

Как списать кредиторскую задолженность и особенности закрытия долгов

Значительную часть информации бухгалтерского учета занимают сведения об обязательствах организации перед контрагентами. Задолженность перед кредиторами формирует информацию о сумме долгов перед бюджетом, внебюджетными фондами, поставщиками, подрядчиками, персоналом и другими. При этом соблюдается определенный порядок учета, списания долгов по контрактам и обязательствам.

Характеристика

КЗ или задолженность перед кредиторами – размер обязательств юридического или физического лица согласно действующих контрактов, сделок и договоров. Выделяют несколько типов:

- Предоплата покупателей, заказчиков за поставку товаров, оказание услуг.

- Заработная плата трудящихся (текущая и депонированная по кассе).

- Коммунальные платежи.

- Долг перед продавцом за поставленные товарно-материальные ценности, выполненные работы.

- Величина налоговых платежей в бюджетные и внебюджетные фонды, перечисление по которым до данного момента не осуществлено.

- Долги по подотчетным средствам перед физлицами.

- Кредиты, займы (в том числе в валюте).

- Простые векселя с истекшим сроком предъявления.

- Судебные издержки и прочие.

Предприятия в рамках договорных условий обязуются исполнять обязательства, платить по счетам в установленные сроки. Привлечение сторонних средств, материалов позволяют осуществлять успешную предпринимательскую и хозяйственную деятельность. Если дебитор не хочет заплатить, нарушает условия сделки, к нему применяются штрафные санкции в виде пеней, неустойки по просроченной сумме. За непогашение задолженности, отсутствие поставки или ее возврат компания может быть вовлечена в судебное разбирательство, исходом которого возможно банкротство должника.

Кредиторская задолженность может быть как перед юр., так и физлицами

К кредиторке применяется срок исковой давности, по истечении которого сумма задолженности подлежит списанию и включению во внереализационные доходы юридического лица. Для организации на упрощенной системе налогообложения база для исчисления бюджетного сбора сформируется как выручка, в том числе сумма списанных обязательств, минус расходы.

Поздняя реакция взыскателя не позволит восстановить долг, если неплательщик сможет документально подтвердить окончание законного искового срока. Бухгалтерский учет (БУ) обязательств отражается по кредиту счетов 60, 70, 76, 71, 73, 68, 69, дебету – 62. Списание КЗ с баланса – прекращение действия задолженности по законному основанию.

Причины ликвидации долга

Выделим основные факторы, позволяющие прекратить действие кредиторки:

- Окончание срока исковой давности: ст. 196 установлен общий период для истребования долгов, равный тридцати шести месяцам, он действует, в том числе, для списания имеющейся кредиторской задолженности. По отдельным обязательствам продолжительность временного промежутка может быть сокращена, увеличена.

- Отсутствие возможности исполнить договоренность: объективной причиной погашения кредиторки по счетам БУ станет признание взыскателя банкротом с последующей ликвидацией (ст.419 ГК РФ).

- Прощение долга: на практике данное основание применяется чаще всего по обязательствам с аффилированными лицами. Например, если учредитель предоставил компании займ, а должник в установленный срок не погасил обязательство. Займодавец может принять решение о прекращении действия долга путем подписания договора о прощении (ст. 415 ГК РФ). Иные контрагенты не заинтересованы в дарении собственных средств в связи с экономической необоснованностью, убыточностью процедуры.

- По акту государственного органа (ст. 417 ГК РФ): по результатам оценки финансово-имущественного положения неплательщика уполномоченное лицо выносит решение о частичной ликвидации или закрытии полной суммы обязательств ввиду отсутствия источников доходов, активов и т. п. Основание достаточно спорное, взыскатель имеет право в законном порядке добиться его обжалования, начисления штрафных неустоек должнику.

- Невозможность исполнения согласно ст. 416 ГК РФ: по обстоятельствам непреодолимой силы (чрезвычайные ситуации, форс-мажоры, стихийные бедствия, военные действия и др.), когда ни одна из сторон сделки не может на них повлиять.

- Смерть, исчезновение кредитора (ст. 418 ГК РФ): если взыскатель долга является физическим лицом, признанным без вести пропавшим, либо умершим.

Признание банкротства может быть поводом для списания кредиторской задолженности

Вышеперечисленные причины позволяют списать сумму задолженности в бухучете. На практике часто встречаются ситуации, когда по сверке взаиморасчетов одна сторона должна другой одну копейку. Тогда взыскатель предлагает оформить списание долга, так как ее истребование финансово нецелесообразно.

По п.2 ст. 266 НК РФ безнадежными признаются следующие долги:

- С завершенным периодом исковой давности.

- При наличии обстоятельств, определенных ГК РФ, свидетельствующих о невозможности удовлетворения требований взыскателя.

- Когда издан соответствующий акт госоргана или постановление судебного пристава-исполнителя при отсутствии источников для обращения взыскания, сведений о местонахождении ответчика.

- Банкротство, ликвидация участника взаиморасчетов.

Основные принципы

Списание просроченной и безнадежной кредиторской задолженности должно быть осуществлено в строго регламентированные сроки. Нарушение момента оформления хозяйственной операции может повлечь вынесение контролирующим органом предписания об устранении недочета путем подачи корректировочной отчетности с правильно заполненными данными.

Чаще всего нарушение привлечет внимание ИФНС, если искажение данных БУ превысит десять процентов баланса. Особое внимание нужно уделять основаниям для прекращения обязательств в налоговом учете, временному интервалу для оформления проводки.

Очень внимательно бухгалтер должен изучить момент по НДС при закрытии кредиторки, так как существуют ситуации, когда возможно принятие к вычету налога либо включение в сумму списания. Например, когда покупатель получил товар, но не произвел оплату за него и не возместил НДС из бюджета. Тогда после истечения искового срока долг будет списан в полном объеме. Для фирмы на УСН погасить НДС не удастся, так как использованные ТМЦ, услуги не оплачены.

Кредиторка списывается в установленный срок

Исчисление срока

Порядок списания кредиторской задолженности, невозможной к исполнению, с истекшим сроком давности регламентирован ГК, НК РФ, инструкцией по БУ и иными нормативно-правовыми актами. Верное определение даты списания кредиторки позволит корректно отразить операцию в бухгалтерском и налоговом учетах, привести содержание баланса к максимальной достоверности, сформировать прозрачную информацию о финансовом положении. Нельзя самостоятельно разрабатывать и использовать регламент учета обязательств, такие действия влекут негативные последствия.

Согласно п. 78 Положения по БУ №34н, п. 250 НК РФ задолженность списывается в определенные моменты:

- День, следующий за истекшим периодом исковой давности.

- Момент исключения ликвидируемого юридического лица, ИП из ЕГРЮЛ на основании выписки, которую можно получить бесплатно на официальном сайте ИФНС.

- После даты принятия госорганом соответствующего решения.

- На основании акта уполномоченного лица об исчезновении или свидетельства о смерти взыскателя.

- Дата вынесения решения Правительством РФ, территориальным отделением бюджетного или внебюджетного фонда об уменьшении суммы обязательств.

- В срок, установленный соглашением о прощении долга и др.

Документальное сопровождение

Действующее законодательство в 2018 г. обязует учреждения инвентаризировать расчеты не реже одного раза в год. По усмотрению руководства компании процедура может производиться чаще, о чем во внутренних нормативных документах вносится соответствующая отметка.

Процедура требует соблюдения определенной последовательности. Изначально генеральный директор издает приказ о формировании комиссии, определении объема, срока и правил инвентаризации. Данным документом также утверждается должностное лицо, обязанное оформить хозяйственную операцию, несущее ответственность за правильность и достоверность списания.

Проведение инвентаризации расчетов — одно из обязательных действий учреждения

В назначенный период члены комиссии приступают к детальному изучению документов, подтверждающих факт формирования кредиторки. Наиболее часто в проверке участвуют следующие документы:

- Товарная накладная.

- Акт выполнения работ, оказания услуг.

- Контракт.

- Внутренний трудовой распорядок.

- Счета полученные, выставленные.

- Платежные поручения, квитанции и иные документы оплаты.

- Претензии взыскателя, деловая переписка.

- Требования, решения контролирующих органов.

- Судебные акты, постановления приставов и др.

Дата поставки, аванса, последней переписки, условия сделки покажут, сколько дней существует обязательство, какой промежуток остался до окончания действия искового срока. Важно не допустить ошибки в подсчете и не оформить раннее списание. Тогда помимо замечаний инспекторов должник рискует оказаться вовлеченным в судебное разбирательство с последующим восстановлением и истребованием долга.

По итогам анализа, оценки и контроля исковой давности, продолжительности существования долга, документов-оснований происходит выявление просрочки, составляется инвентаризационная опись (ИНВ №17) с соответствующими отметками о состоянии взаиморасчетов по всем кредиторам. Процедура заканчивается подписанием двух экземпляров формы.

Юридическое лицо вправе самостоятельно разработать необходимую форму для отражения результатов сверки долгов с включением рекомендуемых реквизитов на бланк. В этом случае форма ИНВ №17 используется как образец. Индивидуальный формуляр подлежит утверждению в учетной политике компании.

Бухгалтерская служба составляет информационную справку по КЗ, где пошагово фиксируются сведения о контрагенте, сумме обязательства. Далее исполнительный орган фирмы издает приказ о списании невостребованной, невозможной к взысканию кредиторки в определенные сроки. Бухгалтер на основании данного распоряжения обязан оформить соответствующие проводки.

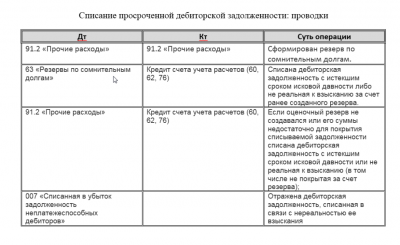

Закрытие долгов

В срок, назначенный руководителем для исполнения приказа о погашении задолженности, бухгалтерия оформляет запись через автоматизированную систему учета, вносит информацию в регистры.

Типовые проводки по списанию кредиторской задолженности приведены в таблице.

Рассмотрим на примере, как списать кредиторскую задолженность прошлых лет и какие проводки нужно для этого сделать. Компания А в январе 2013 г. поставила фирме Б канцелярскую бумагу. До января 2016 г. должник не исполнил обязательство по оплате, а поставщик не предпринял никаких мер по взысканию дебиторской задолженности. Поэтому долг подлежит списанию и включению в доходы компании А.

Согласно методическим рекомендациям по БУ забалансовый учет кредиторки не предусмотрен, но по усмотрению организации допускается создание обособленного счета за балансом с целью хранения и аккумулирования сведений в течение необходимого времени.

Положительные и отрицательные стороны процедуры

Основной целью своевременного списания невозможных для исполнения долгов позволяет юридическому лицу сформировать картину достоверной информации по счетам бухгалтерского и налогового учета. Данная тактика направлена на обеспечение внешних и внутренних пользователей открытой информацией по сумме долгов фирмы, ее активах, ликвидности, платежеспособности.

Многие компании видят в мероприятиях по ликвидации кредиторки положительные стороны. Например, за отчетный период у организации сформировался отрицательный финансовый результат, нет необходимости уплачивать налог на прибыль в бюджет. Если величина задолженности по обязательствам, которые списываются, не превышает убытки, то внереализационные доходы не повлияют на конечный результат.

В другом случае проводка по списанию увеличит налогооблагаемую базу и приведет к доначислению суммы обязательного бюджетного сбора. Несомненно, положительным моментом правил списания и прекращения действия кредиторской задолженности свыше трех лет становится отсутствие претензий от взыскателя, особенно если процедура проведена с соблюдением всех законных тонкостей и нюансов.

Списание КЗ позволяет компании-должнику освободиться от долгового бремени, избежать споров с кредитором, штрафных санкций, проблем в судебных разбирательствах. Процедура сопряжена с определенными рисками, требует детального изучения и документального оформления, чтобы избежать корректировки отчетности. Списание КЗ влечет рост налоговой нагрузки на организацию.

О кредиторской задолженности можно узнать из видео:

Источник: https://MoyDolg.com/debt/yurlica-3/spisanie-kreditorskoj-zadolzhennosti.html

Списание дебиторской задолженности в налоговом учете

В деятельности любой компании не существует гарантированной защиты от возникновения непредвиденных ситуаций, например, вызванных непрофессионализмом партнеров, с которыми контактирует предприятие. Минимизируя риски возникновения долгов, стороны сделок включают в соглашения различные санкции за неисполнение условий договоров, но помогает это не всегда, а итогом может стать образование безнадежной дебиторской или просроченной кредиторской задолженностей.

Поскольку основным принципом учета компании является формирование правдивой картины об ее финансовом состоянии, то наличие подобных долгов искажает действительное представление об обязательствах и активах, задевая интересы различных категорий пользователей. Их следует списать, придерживаясь прописанным в законодательстве требованиям. Особенностям этой процедуры в налоговом учете посвящена наша статья.

Критерии списания дебиторской задолженности

Итак, компаниям необходимо списывать дебиторскую задолженность, ставшую нереальной к взысканию. В данном вопросе налоговое законодательство (п. 2 ст. 266 НК РФ) и отечественные бухгалтерские стандарты (п. 77 ПБУ № 34н) единодушны. К подобным долгам относится:

- Безнадежная задолженность с закончившимся сроком давности;

- Подтвержденная судебным приставом задолженность, как невозможная к взысканию;

- Долги ликвидированной фирмы или компании, признанной банкротом.

Списать нереальные долги дебиторов необходимо, поскольку они, отраженные в балансе, участвуют в исчислении чистой прибыли компании и, как актив, увеличивают этот показатель. Если же принять во внимание, что безнадежный долг является «дутой цифрой», то прибыль фирмы будет безосновательно завышенной, что, несомненно, затронет интересы собственников, увеличив налог на прибыль.

Убыток от списания безнадежной ДЗ признается как в бухгалтерском, так и в налоговом учете (пп. 2 п. 2 ст. 265 НК РФ). Списание дебиторской задолженности и налог на прибыль – понятия, вытекающие одно из другого: уменьшение налогооблагаемой прибыли при списании долга повлечет за собой снижение налоговой базы и, как следствие, уменьшит налог на прибыль.

Подробности списания долгов дебиторов в бухучете можно узнать из опубликованного материала, мы же сконцентрируем внимание читателя на особенностях этой процедуры в учете для целей налогообложения.

Определение задолженности дебиторов соответствующей критериям невозможного к взысканию долга, как и расчет облагаемой прибыли, идентичны в налоговом и бухучете.

Суммы безнадежных долгов включаются во внереализационные расходы компании, если по ним не был сформирован специальный резерв по сомнительным долгам (РСД) (пп. 2 п. 2 ст. 265 НК РФ) из прибыли компании. Если же он был образован, то задолженность, подлежащая списанию, перекрывается резервными суммами. Долги или их доли, не погашенные РСД, входят в структуру внереализационных расходов (п. 5 ст. 266 НК РФ).

Алгоритм списания безнадежной ДЗ в налоговом учете абсолютно совпадает с порядком списания ее в бухучете. Для упрощения работы с подобной задолженностью и ее списанием, налоговики рекомендуют установить в учетной политике компании одинаковый регламент по созданию резервов сомнительных долгов, так как именно в вопросе образования РСД в разных учетах наблюдается основные расхождения. Ст. 266 НК РФ четко диктует основные критерии, которым должно соответствовать создание резерва:

- образование резерва – право компании;

- резервируют исключительно суммы задолженности покупателей;

- сумма РСД ограничивается фактором длительности просрочки и не может быть более 1/10 от выручки;

- актуально лишь для компаний, осуществляющих учет по методу начисления.

Оптимальным считается вариант следования формированию РСД в соответствии с принятым ст. 266 НК порядком. Поскольку жесткой регламентации создания резерва в бухучете не существует, то введение аналогичных правил синхронизирует оба учета, а сведения о списании долгов в них будут совпадать.

Списание дебиторской задолженности в налоговом учете начинается с инвентаризации обязательств, по результатам которой оформляется акт, а затем издается соответствующий приказ. Лишь после этого осуществляется списание долгов переносом суммы за баланс с последующим пятилетним отслеживанием деятельности дебитора на предмет его возможностей погашения задолженности. Важно помнить, что процедура списания должна проводиться в том отчетном периоде, когда закончился исковой срок. Это позволит избежать корректировок налоговых деклараций.

Списание кредиторской задолженности в налоговом учете

П. 18 ст. 250 НК РФ регламентирует правила списания кредиторской задолженности в налоговом учете: просроченный долг компания обязана включить в блок внереализационных доходов, облагаемых налогом на прибыль (ННП). Необходимо помнить, что эти требования не распространяются на задолженность по налогам. Подобные долги не могут входить в доходы, с которых взимается ННП (п/п. 21 п. 1 ст. 251 НК РФ).

Основанием для списания просроченной «кредиторки» является акт инвентаризации и соответствующие обоснования, а включить ее в состав доходов необходимо до конца периода, в котором оканчивается срок ее оплаты.

Источник: https://spmag.ru/articles/spisanie-debitorskoy-zadolzhennosti-v-nalogovom-uchete

Списание кредиторской задолженности в 2019 — порядок, приказ, основания

Списание КЗ осуществляется в документах бухгалтерского и налогового учетов.

Проведение процедуры складывается из подготовки:

- акта инвентаризации;

- справки бухгалтера;

- приказа руководителя учреждения на списание просроченной кредиторской задолженности.

Инвентаризацию рекомендуется проводить регулярно в конце каждого отчетного периода. Это позволит своевременно выявлять возникшую задолженность. Особенность проведения инвентаризации на предприятии заключается в том, что помимо кредиторской части необходимо проверить и дебиторские счета.

При проведении инвентаризации особе внимание уделяем расчетам с финансовыми учреждениями, внебюджетными фондами, клиентами предприятия и размером задолженность перед бюджетом. Как правило, если по итогам проверки составляется акт по типовой форме ИНВ-17.

Следует отметить, что проведение квартальной инвентаризации является правом экономического субъекта, но никак не его обязанностью. ФЗ «О бухгалтерском учете» обязывает проводить инвентаризацию один раз в год.

Следующим важным шагом является подготовка бухгалтерской справки, включающей в себя важную информацию по просроченным задолженностям:

- номер договора и дата его составления;

- ссылки на первичные документы: товарные накладные, акты, счета-фактуры;

- обоснование срока истечения давности путем проведения математического расчета;

- информация о компании-кредиторе.

Этими документами руководствуется директор организации подписывая приказ о списании задолженности.

Приказ на списание просроченной кредиторской задолженности

Стандартный приказ на списание безнадежной кредиторской задолженности может выглядеть следующим образом.

Приказ издается на фирменном бланке предприятия в шапке которого указываются его реквизиты.

В тексте приказа, ссылаясь на правила ведения бухучета, утвержденные Минфином России и статьями Налогового кодекса РФ руководитель организации обосновывает необходимость списания долга перед конкретным кредитором на основании проведенной инвентаризации и бухгалтерской справки. Списанная сумма признается внереализационным доходом. Контроль за исполнением приказа возлагается на главного бухгалтера.

Образец можно скачать тут

Порядок процедуры

Процедура списания КЗ проходит в четыре этапа:

- Выявление суммы просроченной задолженности в ходе проведения инвентаризации в конце отчетного периода.

- Составление бухгалтерской справки по выявленной КЗ.

- Издание директором (руководителем) компании приказ о списании долга на основании нормативных документов.

- Внесение бухгалтерией соответствующих изменений в бухгалтерский и налоговый учет.

В бухучете списание проводится на основании следующей проводки:

Дебет 60 – Кредит 91-1

Налогообложение

Налоговый учет требует оформить просрочку в тот период, когда произошло истечение срока исковой давности. Если это не произошло по причине бухгалтерской недосмотра придется в следующем периоде подавать «уточненную» декларацию.

Основания для фиксирования суммы долга и сроков давности точно такие же, как и в бухучете:

- приказ о проведении инвентаризации;

- ведомость по инвентаризации по типовой форме;

- бухгалтерская справка;

- приказ руководителя о списания КЗ.

При расчете единого налога по УСН, вне зависимости от ее формы (единый налог с доходов, либо доходы минус расходы) задолженность относят в состав внереализационных доходов. В составе доходов не включаются долги, которые возникли по уплате штрафов и пеней, а также обязательных страховых взносов.

Если организация платит ЕНВД она обязана вести раздельный учет, доходов, расходов и хозяйственных операций. Поэтому для целей исчисления единого налога по вмененной деятельности общая сумма полученного дохода не важна и налоговые последствия не наступают.

Отчетный период по налогу на прибыль является квартал. Если налогоплательщики исчисляют ежемесячные авансовые платежи исходя из авансовой прибыли – каждый месяц.

Часто у бухгалтеров возникает вопрос о том, как уплачивать НДС с аванса посте истечения срока КЗ. Министерство финансов разъясняет этот момент разрешая снизить налогоплательщику НДС только в части материально-производственных ресурсов, работ и услуг.

Иногда, чтобы не списывать кредиторскую задолженность и тем, самым увеличивать сумму налога на прибыль организация сознательно идет на прерывание сроки исковой давности. В этом случае задолженность может тянуться годами, если кредитор не истребует ее в судебном порядке.

Что бывает в тех случаях, когда компании невнимательно относятся к кредиторской задолженности, затягивая сроки ее списания? В худшем случае это может послужить поводом для налоговых органов для доначисления налогов.

Таким образом, списание кредиторской задолженности достаточно сложная и длительная процедура, требующая внимательного отношения к срокам исковой давности. Оформление списания должно производится, как в бухгалтерском, так и в налоговом учете.

От правильного оформления списания КЗ зависит сумма налога на прибыль, поэтому руководству компанию следует дисциплинированно подходить к решению этого вопроса.

Какое значение оборачиваемости кредиторской задолженности является нормативным? Найдите ответ на этой странице.

Про долгосрочную кредиторскую задолженность читайте здесь.

Источник: http://finbox.ru/spisanie-kreditorskoj-zadolzhennosti/

Порядок признания задолженности безнадежной

Признание долга безнадежным и порядок его списания — это свод обязательных правил, которые организация должна определить самостоятельно и закрепить в учетной политике.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Выбранный метод работы с безнадежными долгами не может противоречить требованиям российского законодательства. Разберемся, какие просроченные задолженности можно списать по закону, и как правильно это сделать.

Как образуются долги

Дебиторская и кредиторская задолженность — это обязательная составляющая финансово-хозяйственной деятельности любой организации. Работать без долгов невозможно. Речь идет не о ссудах, кредитах и займах. Дебиторка и кредиторка образуются в ходе стандартных хозяйственных операций.

Например, обычная поставка товара — это возникновение обязательства перед поставщиком оплатить предоставленную продукцию. Так происходит образование кредиторки. А вот перечисление аванса поставщикам или отгрузка товара покупателю без оплаты — это пример возникновения дебиторки: у стороннего субъекта имеются обязательства перед организацией.

Зачем это нужно

Проводя инвентаризацию обязательств, бухгалтеры нередко выявляют задолженности, состояние которых не меняется длительное время. Да и взыскать такую задолженность не представляется возможным в силу различных факторов. Оставлять просрочку в учете нет смысла. Сумму допускается списать на расходы организации.

Суть такого решения, как признание задолженности безнадежной к взысканию, заключается в возможности учесть убытки компании при налогообложении (пп. 2 п. 2 ст. 265 НК РФ). Безнадежную дебиторку взыскать невозможно. Следовательно, часть денег или активов организации утрачена полностью. А это и есть убыток.

Но далеко не все виды просрочек можно учесть при налогообложении. Исчерпывающий перечень ситуаций закреплен в п. 2 ст. 266 НК РФ. Следовательно, если в учете компании имеется долг, не отвечающий нормам фискального законодательства, то признание безнадежной дебиторской задолженности по нему не допускается, а значит, учесть убытки при исчислении налога на прибыль нельзя.

Требования к безнадежным долгам

Обозначим ключевые условия, в соответствии с НК РФ.

|

Условия для признания задолженности нереальной к взысканию |

Истечение срока исковой давности, подробнее: «Срок давности по задолженности: основные моменты» |

|

Действие обязательства прекращено по нормам ГК РФ:

|

|

|

Невозможность исполнить обязательства подтверждена судебным приставом-исполнителем. При этом:

|

|

|

Гражданин-должник (физическое лицо) признан банкротом в судебном порядке. При этом все его обязательства признаны погашенными, то есть освобождены от требований кредиторов. |

Аналогичные условия признания задолженности безнадежной в бухгалтерском учете не закреплены на законодательном уровне. В нормативах имеется оговорка лишь в отношении сроков по исковой давности. Но для работы целесообразно применять налоговый перечень условий. Организации важно закрепить условия и порядок признания безнадежных долгов в учетной политике.

Какие задолженности нельзя считать безнадежными

Помимо условий на признание дебиторской задолженности безнадежной к взысканию, ФНС обозначила ряд дополнительных правил. Если их не соблюдать, то и долг нельзя учесть в составе безнадежных. А значит, нельзя и зачесть его в состав затрат при налогообложении.

Если контролеры выявят неправомерно списанные просрочки, то компании грозят санкции. Во-первых, налоговики восстановят базу по налогу на прибыль или УСН 15%. И, конечно, доначислят налог на восстановленную сумму. Во-вторых, компанию ждет штраф в размере 20% от недоплаченной суммы налога. В третьих, пени. Ну и на десерт: если ФНС признает, что налогоплательщик умышленно занизил базу, то сумма штрафа возрастет вдвое — 40% от долга.

Нельзя отнести к безнадежным долги, которые:

- Не подтверждены документально. Причем одного договора поставки недостаточно. Необходимы накладные, акты выполненных работ, платежки и чеки. То есть документы, подтверждающие, что задолженность имеет место.

- Связаны с реализацией товаров, работ или услуг. Например, просрочки, возникшие по ценным бумагам или от переуступки прав, зачесть довольно сложно. На такую операцию требуется письменное разъяснение ФНС. Но со временем и к таким долгам контролеры стали более лояльны.

- Требовались к взысканию. Если кредитор не предпринял никаких действий, чтобы вернуть свои деньги или активы назад, то признать такую просрочку в налоговом учете нельзя.

- Прощены по мировому соглашению. Если кредитор простил долг или получил хоть что-то взамен и об этом было заключено мировое соглашение, то признать просрочку безнадежной нельзя.

- Имеют поручительство. Обязательства с поручительством не могут быть признаны безнадежными. Если основной должник не имеет возможности рассчитаться, то взыскание должно быть обращено к поручителям.

- Являются солидарными. Это означает, что обязательства по договору разделены между несколькими лицами, без выделения основного должника. Тогда признать просрочку безнадежной нельзя до того момента, пока хоть у одного ответчика есть возможность рассчитаться по счетам.

Все случаи индивидуальны. Необходимо основательно подходить к вопросу о списании долгов. Закрепите порядок признания задолженности безнадежной к взысканию в учетной политике.

Как оформить операцию

Любая операция в учете должна иметь документальное подтверждение. Списание безнадежной просрочки — не исключение. Но какими документами оформить ситуацию? Действуем по инструкции:

- Подготовьте документацию, подтверждающую фактическое наличие задолженности. Это договор поставки или подряда. Также нужны акты о выполнении работ, накладные на поставку, счета-фактуры, платежные поручения на перечисление аванса, выписки с расчетного счета.

- Теперь заготовьте формуляры, подтверждающие основания для списания. Это могут быть акты сверок, распоряжение о ликвидации компании, судебное решение о банкротстве, выписка судебного пристава о прекращении исполнительного производства и прочие справки.

- На основании собранных документов подготовьте приказ о списании невозвратного долга. Образец представлен на иллюстрации.

- Отразите операцию в бухгалтерском и налоговом учетах. Составьте бухгалтерскую справку или иной учетный формуляр, предусмотренный нормами учетной политики.

Бухгалтерский и налоговый учет

При работе с невозвратной просрочкой важно учитывать мнение чиновников о списании и резервах. При наличии в компании резерва по сомнительным долгам сумму невозвратного долга списывают за счет этого резерва. Если невозвратная просрочка больше, чем резерв, то разницу принимают в составе прочих расходов при налогообложении.

Как происходит признание долга сомнительным и каковы правила формирования резервного фонда, мы рассказали в статье «Резервы по сомнительным долгам в бухгалтерском учете».

После того как сумма невозвратной просрочки списана с балансовых счетов бухучета, ее необходимо отразить за балансом. Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Вести забалансовый учет списанных сумм обязательно — на случай, если кредитор восстановит свою платежеспособность и сможет расплатиться. В таком случае придется восстановить налог на прибыль.

Рассмотрим порядок отражения в учете основных ситуаций по списанию невозвратных долгов.

Неоплаченные покупателем товар, работа или услуга

Продавцу придется списать всю сумму задолженности вместе с суммой налога на добавленную стоимость. Предъявить НДС к вычету в такой ситуации нельзя. Отражаем операции в учете:

|

Операция |

Дебет |

Кредит |

|

Товар отгружен покупателям |

62 |

90-1 |

|

Учтена себестоимость отгруженной продукции |

90-2 |

41 |

|

Начислен НДС |

90-3 |

68 |

|

На дату списания задолженности |

||

|

Отражено списание невозвратного долга |

91-2 |

62 |

|

Списанная сумма отражена за балансом |

007 |

Аванс поставщику без последующей отгрузки

|

Операция |

Дебет |

Кредит |

|

Перечислен аванс поставщику в счет будущей поставки товара, оказания услуг |

60 |

51 |

|

НДС с аванса принят к вычету |

68 |

76 |

|

На дату списания долга |

||

|

Задолженность списана, в том числе НДС |

91-2 |

60 |

|

НДС с аванса восстановлен |

76 |

68 |

|

Задолженность отражена на забалансовом счете |

007 |

Санкции при нарушении условий договора

|

Операция |

Дебет |

Кредит |

|

На дату признания санкций должником или судом |

||

|

Пени и штрафы за неисполнение условий договора приняты к учету |

76-3 |

91-1 |

|

На дату списания |

||

|

Пеня или штраф списаны с учета в силу невозможности взыскания |

91-2 |

76-3 |

|

Сумма отражена за балансом |

007 |

Приказ о списании

Источник: https://ppt.ru/art/buh-uchet/zadolzennost-beznadejna