Списание дебиторской задолженности в связи с ликвидацией должника

Дебиторская задолженность, если по таковой срок исковой давности вышел, подлежит списанию в обязательном порядке в соответствии с приказом руководства. Своевременное списание такой задолженности гарантирует составленной отчётности достоверность, т.к. данные задолженности дебиторов считаются обязательными компонентами учёта пассивов и активов предприятия. Для учёта налогов списание долгов является необходимым для корректирования налоговой базы и правильного начисление налогов.

Бухгалтеру необходимо знать порядок списания дебиторской задолженности, чтобы правильно оформить проводки, подготовить необходимую документацию и определить, как данная операция повлияет на расчёт налогов.

Когда можно списать дебиторскую задолженность?

Задолженность по дебиторам учитывается на балансе фирмы, чем увеличивает её налогооблагаемую прибыль и искажает картину расчёта чистой прибыли предприятия. Поэтому убрать «дебиторку» необходимо, как можно скорее, дабы избежать лишних расходов и потери финансовой устойчивости организации. Но на практике подобные операции можно совершать только когда все законные способы взимания долга исчерпаны.

Для списания долга можно определить следующие основания:

- Срок исковой давности. ГК РФ (ст.196) определяет срок исковой давности — 3 года.

- Невозможность получить долг вследствие ликвидации задолжавшего предприятия, либо если предприятие-должник объявлено банкротом. Как происходит банкротство предприятий, читайте здесь .

- Неудовлетворительные действия по взиманию с дебитора долгов службы судебных приставов.

Чаще всего причиной для списания является исковая давность долга. При этом если за указанный период исковой давности (3 года) фирма обращалась в суд или же должник производил в отношении долга какие-либо действия, срок исковой давности начинает заново отсчитываться с момента совершения подобных действий.

Возникла проблема? Позвоните нашему юристу:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Совершать списание дебиторской задолженности можно только после того, как она официально будет признана «безнадежной», т.е. если долг востребовать с контрагента невозможно. Это определяется после письменных подтверждений возникновения задолженности, последующего проведения инвентаризации и соответствующего приказа руководства.

Чаще всего причиной для списания является исковая давность долга.

Как правильно убрать задолженность: основания и срок исковой давности

Безнадежная задолженность списывается в соответствии с регламентом Положения по ведению бухучета (Приказ Минфина от 29.07.1998- №34н).

Перед тем, как закрыть дебиторские обязательства, кредитор должен доказать безнадежность долга: по причине исковой давности либо другим причинам.

Срок, по которому истекла исковая давность, можно подтвердить:

- Договорами и другими документами на оказание работ, услуг или отгрузку покупателю, не оплатившему данные услуги, работы, товары.

- Актами сверки дебиторских долгов.

- Платёжными документами, которые бы подтверждали авансовую выплату поставщику, не выполнившему своих обязательств по поставке в сроки.

Неплатёжеспособность предприятия-должника также подтверждается документами, доказывающими безнадёжность взыскания. Можно выделить следующие документы:

- Уведомления комиссии по ликвидации предприятия-дебитора. Порядок ликвидации и банкротства предприятия.

- Решение арбитражного суда о прекращении деятельности фирмы-должника.

- Акт о нереальности сыскать долг с дебитора.

- Выписка о ликвидации организации (из списка ЕГРЮЛ).

После подтверждения задолженности как безнадёжной, проводится инвентаризация по приказу руководства организации.

Все дебиторы и суммы, причитающиеся к взысканию по исковой давности (либо в связи с ликвидацией предприятия), регулярно выявляются и вносятся в определённый реестр по результатам проведённой инвентаризации.

Документальное оформление: приказы, проводки, счета

Оформляется списание безнадёжной дебиторской задолженности определёнными документами:

- Документ (акт) инвентаризации долгов дебиторов. Образец акта списания дебиторской задолженности прямо тут .

- Приказ (распоряжение) о списании безнадёжных долгов, подписанный руководителем. Данный приказ можно составить в произвольной форме, где указывается долг, размер суммы и основание списания.

- Бухгалтерская справка. являющаяся подтверждением совершения списания.

Документы, подтверждающие безнадёжные обязательства, и акт проведённой инвентаризации дают основание для списания долга с баланса компании. Осуществляет списание дебиторской задолженности бухгалтерия по приказу руководства.

Налоговое законодательство особых указаний к документальному оформлению не предъявляет. Главным условием правомочности списания является присутствие документально подтверждённых оснований для проведения данной операции.

Бухгалтерский учёт

Согласно Положению по ведению бухгалтерского учёта, проводки по списанию долга осуществляются по каждому существующему долгу отдельно – нельзя убрать задолженность одной суммой.

В бухгалтерском учёте проводки по списанию дебиторских долгов напрямую зависят от того, сформирован ли резерв по сомнительным долгам (РСД):

- Если РСД не создавался, либо в случае, если в формировании данного резерва не участвовали списываемые обязательства, долги дебиторов входят в «Прочие расходы».

- Если РСД создавался организацией ранее, и задолженность по дебиторам была включена в него, то безнадёжные долги списываются за счёт резервных средств.

На забалансовом счёте 007 (Положение по ведению бухгалтерского учёта) учитывается задолженность, списываемая при выявлении неплатёжеспособности должника – это происходит по истечении срока исковой давности. Данная операция в течение пяти лет отражается на счёте с целью отследить возможности её закрытия.

В РСД всю задолженность относят к внереализационным расходам.

Налоговый учёт

Налоговый учёт отражает списание дебиторской задолженности, исходя из причин её возникновения. Должников условно можно разделить на 2 группы:

- Покупатели. задолжавшие за отгруженную продукцию (услуги или выполненные работы);

- Поставщики. не поставившие в срок продукцию, но которой был перечислен аванс.

Для покупателей списание долга сопровождается начислением НДС (когда таковой в момент отгрузки не был начислен).

Для продавцов задолженность может стать невозвратной – налог, ранее включённый в выплаченный аванс продавцу, невозможно предъявить к вычету. Поэтому НДС, как и остальная сумма долга, становится безнадёжными обязательствами.

Как добиться законными способами уменьшения дебиторской задолженности. Читайте в нашей статье.

Информация о том, как продать дебиторскую задолженность вот тут. Передача прав требований регламентируется ГК РФ.

Влияние списание долгов на начисление НДС, налога на прибыль и УСН

Какую задолженность можно списать

Списать можно не все долги компании, а только те, которые отвечают признакам долга, нереального к взысканию. Понятие безнадежного долга приведено в п. 2 ст. 266 НК РФ. Это долг с истекшим сроком исковой давности, а также долг ликвидированной компании или фирмы, которая исключена из ЕГРЮЛ как недействующая.

Кроме того, невозможность получения денег может установить судебный пристав и вынести постановление об окончании исполнительного производства.

Важно

Источник: http://etalonprawa.ru/spisanie-debitorskoj-zadolzhennosti-v-svyazi-s-likvidatsiej-dolzhnika/

Списание задолженности при ликвидации должника и возможные основания

Ведение бухгалтерского и налогового учета требует знаний множества законодательных и подзаконных актов. В частности, важно понимать, каким образом поступить с суммами, которые уже не будут возвращены предприятию, и как осуществляется списание задолженности при ликвидации должника.

Основные понятия

Любая организация проходит разные этапы за период своего существования. Редко какой из них удается просуществовать без долгов. Как правило, или она, или ей кто-то должен денежные средства. Процессы эти носят название «кредиторская» и «дебиторская задолженность».

Дебиторская задолженность – это общая сумма, которую должны вернуть партнеры организации. Можно выделить целый ряд причин, по которым она образуется:

- Фирма оказала услугу или поставила товар, а денежный расчет за них по договору не получила.

- Организация предоставила заем, но средства ей так и не были возвращены.

- Структура перевела авансовый платеж в счет отгрузки товаров в будущем или для получения услуги, но они так и не были осуществлены.

Т. е. это такой вид задолженности, когда в качестве дебитора (должника) выступает физическое или юридическое лицо, которое не выполнило свои обязательства перед конкретной организацией.

Кредиторская задолженность, соответственно, это – долговые обязательства фирмы перед иными лицами. Исходя из причины появления задолженности, можно выделить следующие ее типы:

- Долги фирмы за поставленные товары или предоставленные услуги.

- Авансовые платежи на счетах организации, по которым она еще не успела произвести расчет.

- Неоплаченные взносы во внебюджетные фонды и налоговые вычеты.

- Заработная плата сотрудникам в тот период, когда она уже начислена, но еще не выплачена.

- Денежный перерасход подотчетных лиц.

- Задолженности перед иными кредиторами в виде неустойки.

При ликвидации задолженность может быть списана

Таким образом, кредиторская задолженность – это вовсе не обязательно долги по кредитам, а просто естественная часть нормального функционирования организации.

Данные виды задолженностей в рамках статьи представляют интерес в связи с процессом ликвидации предприятия. Поэтому стоит остановиться и на этом понятии. Оно подробно рассматривается Гражданским Кодексом РФ (ст. 61). Ликвидацией юрлица считается такая процедура, при которой происходит окончательное закрытие организации. При этом ни ее права, ни ее обязанности не переходят третьим лицам. На завершающем этапе ликвидации осуществляется ее исключение из списков ЕГРЮЛ, и автоматически все неоплаченные долги (и кредиторские, и дебиторские) аннулируются.

Причины, по которым происходит списание

Российское законодательство выделяет несколько причин, по которым должна быть списана образовавшаяся задолженность:

- Истек срок давности для судебного иска, направленного на возврат или денежных средств, или товара.

- Взаимные обязательства прекращены по причине невозможности их исполнения.

- Решение о прекращении обязательств принято государственными органами, имеющими соответствующие полномочия.

- Обязательства прекращаются в связи со смертью лица, за которым числится долг.

- Списание дебиторской и кредиторской задолженности осуществляется при ликвидации предприятия.

Процесс списания КЗ

Существует несколько причин, которые можно расценивать в качестве основания, чтобы была списана кредиторская задолженность. Определены они в ГК РФ и в НК РФ. В качестве таких причин называется окончание срока давности (он составляет 3 года), а также ликвидация предприятия. Сам процесс выглядит следующим образом:

- Осуществление инвентаризации расчетов компании, которая должна показать истинный размер задолженности.

- Составление бухгалтерской справки, в которой дается расшифровка причин возникновения задолженности.

- Составление приказа за подписью руководителя фирмы о проведении списания.

Кредиторка — неисполнение долговых обязательство перед лицом, оказавшим услуги фирме

При ведении бухучета и подаче отчетности в налоговые органы следует помнить, что к документам о списании кредиторской задолженности следует приложить документ, подтверждающий факт проведения ликвидации. Весь смысл манипуляций по списанию заключается в том, что долг организации следует включить в статью доходов. Так выглядит списание кредиторской задолженности при закрытии кредитора.

Если был ликвидирован контрагент, то налоговое законодательство предписывает учитывать задолженность в качестве налогооблагаемого дохода. Споры могут возникнуть только по поводу вопроса временных рамок. Четкого ответа на то, когда оформлять списание, в Кодексе не предусмотрено.

Контролирующие органы дают пояснение к этому вопросу, требуя, чтобы списание проходило сразу после исключения компании из списков ЕГРЮЛ. Однако, если обратиться к судебной практике, то видно, что ряд судебных решений позволяет произвести списание только по истечении срока давности. Для списания КЗ используют три вида проводок: Дебет (60, 62, 76) Кредит 91 – 1.

Масса вопросов возникает у бухгалтеров при начислении НДС при списании. Алгоритм действий в данном случае будет зависеть от того, как происходил расчет за поставленные (или не выполненные) услуги или товар. Причем, действия получателей услуг и лиц, которые должны их были предоставить, несколько отличаются.

К примеру, если покупатель не вычитал НДС, то при списании задолженности, налог не восстанавливается. При условии, что он вычитался, его необходимо включить вместе с задолженностью во внереализационные расходы.

Поставщики при списании не должны вычитать НДС, с полученного аванса. Если налог включен во внереализационные доходы, то не следует его исключать из суммы просроченной задолженности.

Процесс списания дебиторской задолженности

При ликвидации должника датой списания должно обозначаться то число, когда организация была исключена из списков ЕГРЮЛ или же дата, когда была проведена инвентаризация имеющейся задолженности.

Дебиторка — долги лиц перед фирмой

При условии, что о ликвидации стало известно несколько позже самого события, закон устанавливает два пути дальнейших действий:

- Предоставить налоговой службе уточненную декларацию за истекший период, если податель уже отчитался за него.

- Произвести списание ДЗ в текущем периоде.

При ведении бухучета при ликвидации дебиторская задолженность должна быть включена в «прочие расходы», а при составлении налоговых отчетов – во внереализационные расходы.

Списание дебиторской задолженности должника при ликвидации имеет свои особенности составления бухгалтерских проводок. Они зависят от факта создания или отсутствия резерва под представленную задолженность. При условии, что он был заложен, проводки будут выглядеть следующим образом:

- Дебет 91 Кредит 63 – резерв заложен.

- Дебет 63 Кредит 62 (60, 76) – списание безнадежной задолженности.

При отсутствии резерва проводки составляются в следующем виде:

Дебет 91 Кредит 62 (60, 76) – списание безнадежной задолженности в категорию прочих расходов.

При условии, что резерв существовал, но его размер был недостаточным, часть задолженности должна быть списана за его счет, а остальное как прочие расходы.

Несмотря на списание, задолженность в течение последующих 5 лет отражается на балансовом счете. Такой же срок должны сохраняться все документы. На основании которых было произведено списание.

При ведении налоговой отчетности сохраняется такой же алгоритм действий, как и при составлении бухучета. Т. е. если наличествует резерв, списание осуществляется за его счет, а при отсутствии оформляется как внереализационные расходы.

Проводить списание задолженностей необходимо в соответствии с законодательством

Какие нужно оформлять документы

Чтобы провести списание согласно букве закона, следует обратиться к Положению ведения бухгалтерского учета. Основываясь на п. 77, необходимо подготовить следующие документы:

- Приказ руководящего лица о проведении списания.

- Отчет о проведенной инвентаризации.

- Письменное обоснование необходимости списать задолженность.

Кроме того, чтобы не вызвать вопросов у контролирующих органов, необходимо представить документы, которые могут объяснить экономическую обоснованность проведения процедуры. К ним относятся:

- Иск должнику, если таковой предъявлялся.

- Судебное решение о невозможности удовлетворить исковые требования.

- Постановление ФССП о возврате исполнительного листа в связи с мотивированным отказом в его исполнении.

Будет нелишним поднять еще ряд документов, которые могут дать обоснование проведения списания (как правило, это первичная документация, которая доказывает, что срок давности уже истек):

- Накладные на поставленный товар, акты о выполненных работах и пр.

- Справка из ЕГРЮЛ об исключении должника из перечня юридических лиц.

- Судебное решение о признании должник банкротом.

- Судебное решение о том, что оформленная сделка признается недействительной, а полученная прибыль должна быть взыскана в бюджет.

Списание сопровождается заполнением необходимых документов

Таким образом, прежде чем провести списание бухгалтер должен в обязательном порядке подготовить следующие группы документов:

- Подтверждающие, что осуществлялись попытки возврата долга.

- Свидетельствующие о том, что должник является неплатежеспособным.

- Доказывающие, что имеются прямые основания для начала списания.

Списание задолженности при УСН

Если речь идет о ликвидации должника, то законодательная база РФ предоставляет право на списание задолженности до того как истечет срок давности. Это касается и тех предприятий, которые ведут бухучет по упрощенной системе. Главное при осуществлении процедуры приложить все справки о закрытии ИП либо же организации, полученные в ЕГРЮЛ.

Главной особенностью учета при УСН будет невозможность отнести списанную задолженность в категорию расходов, т. к. она просто отсутствует в закрытом списке, поэтому в отчетности она отражена и не будет.

Правила списания задолженности при ликвидации в 2018 году определяются статьями НК РФ, соответствующими Письмами Минфина и Правилами ведения бухучета. Чтобы осуществлять его в соответствии с нормами законодательства, следует периодически отслеживать изменения, осуществляемые в этой сфере.

Речь в видео пойдет об отношении кредиторов и должников при ликвидации:

Источник: https://BaikalInvestBank-24.ru/juridicheskie-sovety-ot-jeksperta/spisanie-zadoljennosti-pri-likvidacii-doljnika-i-vozmojnye-osnovaniia.html

Списание дебиторской задолженности при ликвидации должника

> Без рубрики > Списание дебиторской задолженности при ликвидации должника

Когда со своих контрагентов получение дебиторки не представляется возможным, компания вправе ее списать. Однако, при этом необходимо выждать определенный срок, по окончании которого долг признается безнадежным. Списание дабиторк прежде окончания данного срока возможно в том случае, если компания-должник была ликвидирована. В статье рассмотрим порядок, по которому происходит списание дебиторской задолженности при ликвидации должника.

Срок исковой давности для дебиторской задолженности

Возникает дебиторская задолженность по совершенно разным причинам, например, если покупателю товар уже отгружен, но он за него еще не оплатил. Из подобных различных задолженностей в компании или у ИП формируется дебиторка, то есть та сумма дебиторской задолженности, которую должны погасить контрагенты. Часть из них свой долг со временем покрывает, но некоторые суммы все же остаются незакрытыми и взыскать с покупателей эти деньги не представляется возможным. В таком случае данные долги подлежат списанию. Таким образом, списание дебиторки возможно в одном из следующих случаев:

- если контрагент погасил свой долг;

- если долг признан безнадежным.

Если свою задолженность контагенты погашают, то понятно, что денежные средства поступают в кассу или на расчетный счет и долг закроется.

Однако, что касается безнадежного долга, то признать его можно в нескольких случаях. Например, в случае невозможности выполнить свое обязательство контрагентом, например, при его банкротстве. Либо по истечению срока исковой давности. Такой срок равняется трем годам с момента признания долга. При этом с возможно прерывание срока давности.

Например, если контрагент свой долг признал, либо был предъявлен в суд иск. В день, когда суд принимает заявление истца или в день получения письма от контрагента с актом-сверки, прерывается срок исковой давности.

С этого момента отчитывать трехлетний срок необходимо уже заново, причем время, прошедшее до прерывания, в общий срок включаться не будет.

Важно! Необходимо помнить об одном ограничении. Общий срок исковой давности не может превышать 10 лет, даже в том случае если имело место его прерывание.

Одной из причин прерывания срока исковой давности является частичное погашение контрагентом своего долга, даже в том случае, акт сверки подписать он отказался. Определенный перечень причин, по которым возможно прерывание срока исковой давности, законом не установлен. Содержатся они в постановлении Пленума Верховного суда и к основным из них относятся те, при которых контрагент, имеющий задолженность:

- часть долга оплатил;

- подписал акт-сверки;

- выплатил неустойку;

- представил письмо с просьбой об отсрочке;

- подал встречное заявление на взаимозачет требований;

- подписал соглашение о внесении изменений в соглашение, что подтверждает признание им долга.

Прежде всего компании, решившей списать «дебиторку» необходимо проверить контрагента в ЕГРЮЛ. Если в реестре содержится запись о его ликвидации, то в том периоде, когда контрагент был ликвидирован может быть списана задолженность. Когда информация по ликвидации получена позже, то списание также возможно, но только в том периоде, когда данный факт о ликвидации был установлен.

Если в выписке из госреестра содержится информация о том, что должник находится на стадии ликвидации, то необходимо постараться ему воспрепятствовать. Пока контрагент не закрылся, еще есть вероятность взыскания с него средств.

В этом случае ему необходимо направить заявление, в котором содержится просьба о включении долга в реестр требований кредиторов. Такое заявление может быть направлено по адресу, указанному в сообщении о ликвидации.

Кроме того, также можно обратиться в суд и сообщить о том, что у ликвидируемой компании есть долг. Но это нужно будет подтвердить документами, что, как правило, не представляется возможным.

Важно! Налоговый орган вправе исключить недействующую компанию из ЕГРЮЛ. При этом под недействующей понимают компанию, которая не представляет отчеты и не производит перечисления по расчетному счету на протяжении 1 года.

Когда достоверно известно, что должник исключен из единого госреестра, долг считается безнадежным. Данное исключение приравнивают к ликвидации, но только в том случае, если соответствующая запись сделана после 1 сентября 2014 года (64.2 ГК РФ).

Списание дебиторской задолженности: бухучет

Списание дебиторки организация осуществляет за счет резервов по сомнительным долгам. Такая операция отражается следующей проводкой:

Д63 К62(76) – дебиторская задолженность погашена за счет резерва.

Созданный резерв организация праве использовать в пределах его размера. Таким образом, в случае превышения списываемой задолженности данного резерва, разница учитывается в прочих расходах. Данная операция сопровождается следующей проводкой:

Д91-2 К62 (76) – списана дебиторской задолженности, не покрытая за счет резерва.

Даже если дебиторская задолженность списана, это не значит, что она аннулирована. Списанная сумма отражается на 007 забалансовом счете «Списанная в убыток задолженность неплатежеспособных дебиторов». Такая операция оформляется следующей проводкой:

Д007 – отражена списанная дебиторская задолженность.

Списание дебиторской задолженности в налоговом учете

Для того, чтобы дебиторскую задолженность списать в налоговом учете, применяется один из следующих способов:

- Списание за счет резерва по сомнительным долгам.

- Отражение задолженности во внереализационных доходах.

Дебиторка, которую резерв не покрыл, включается во внереализационные доходы. При этом, списывать задолженность в составе расходов вправе только те организации, которые расчет налога на прибыль производят методом начисления.

Если оплата не проводилась, то обязательство не выполнено, а значит и расходы признать невозможно.

Источник: https://buhland.ru/spisanie-debitorskoj-zadolzhennosti-pri-likvidacii-dolzhnika/

Списание дебиторской задолженности при ликвидации дебитора

Когда со своих контрагентов получение дебиторки не представляется возможным, компания вправе ее списать. Однако, при этом необходимо выждать определенный срок, по окончании которого долг признается безнадежным. Списание дабиторк прежде окончания данного срока возможно в том случае, если компания-должник была ликвидирована. В статье рассмотрим порядок, по которому происходит списание дебиторской задолженности при ликвидации должника.

Списание дебиторской задолженности при ликвидации должника

Прежде всего компании, решившей списать «дебиторку» необходимо проверить контрагента в ЕГРЮЛ. Если в реестре содержится запись о его ликвидации, то в том периоде, когда контрагент был ликвидирован может быть списана задолженность. Когда информация по ликвидации получена позже, то списание также возможно, но только в том периоде, когда данный факт о ликвидации был установлен.

Если в выписке из госреестра содержится информация о том, что должник находится на стадии ликвидации, то необходимо постараться ему воспрепятствовать. Пока контрагент не закрылся, еще есть вероятность взыскания с него средств.

В этом случае ему необходимо направить заявление, в котором содержится просьба о включении долга в реестр требований кредиторов. Такое заявление может быть направлено по адресу, указанному в сообщении о ликвидации.

Кроме того, также можно обратиться в суд и сообщить о том, что у ликвидируемой компании есть долг. Но это нужно будет подтвердить документами, что, как правило, не представляется возможным.

Важно! Налоговый орган вправе исключить недействующую компанию из ЕГРЮЛ. При этом под недействующей понимают компанию, которая не представляет отчеты и не производит перечисления по расчетному счету на протяжении 1 года.

Когда достоверно известно, что должник исключен из единого госреестра, долг считается безнадежным. Данное исключение приравнивают к ликвидации, но только в том случае, если соответствующая запись сделана после 1 сентября 2014 года (64.2 ГК РФ).

Приказ о списании дебиторской задолженности образец 2026

Списание дебиторской задолженности снижает налог на прибыль. В статье расскажем, как правильно оформить приказ на списание дебиторской задолженности и избежать претензий налоговиков.

Дебиторская задолженность или «дебиторка» — сумма долгов организации или предпринимателю. Задолжать компании можно не только деньги, но и вещи, ценные бумаги, компьютерные программы и другое имущество компании.

Причинами возникновения «дебиторки» могут стать:

Контрагенты и покупатели. Например, с покупателем заключили договор с отсроченным платежом, товар отгрузили, а клиент вовремя не заплатил, а то и вовсе пропал.

Проверить контрагентов можно с помощью этого бесплатного приложения.

Поставщики. Организация N перечислила предоплату за товар или услугу и не успела ей воспользоваться. До тех пор пока поставщик полностью не рассчитается, у организации N аванс будет считаться дебиторской задолженностью.

Сотрудники организации. Компания дала сотруднику в подотчет сумму для покупки оргтехники и канцтоваров и он не успел отчитаться. Перечислила аванс за текущий месяц и сотрудник не отработал. Или командировочный получил деньги и не отнес в бухгалтерию нужные документы: квитанции и чеки. Все эти суммы в балансе учитываются как «дебиторка».

Налоги. Бухгалтерия ошиблась в коде КБК и по одному налогу образовалась недоимка, а по другому — переплата. Недоимку срочно закрыли, иначе организации заблокируют расчетный счет, а переплата осталась«висеть» как дебиторская задолженность.

Безнадежная задолженность

Задолженность становится безнадежной, когда невозможно получить деньги с должника. Это происходит когда:

- истек трехгодичный срок давности,

- компания-должник ликвидировалась,

- организацию сняли с учета ЕГРЮЛ,

- должник обанкротился,

- закрыто исполнительное производство по должнику.

Зачем и как списывают задолженность

Дебиторская задолженность относится к активам предприятия. Пока она «висит» на балансе, искажаются финансовые показатели и прибыль получается завышенной. Чтобы этого избежать, старые долги списывают и снижают налогооблагаемую базу по по прибыли.

Списание безнадежного долга состоит из трех этапов:

- Подготовительный — проверка документов,

- Основной — приказ на списание,

- Заключительный — оформление бухгалтерской справки, списание долга в расходы и закрытие проводками.

Разберем каждый этап:

Подготовительный этап. Перед списанием проверяется состояние документов, подтверждающих наличие долга. Бухгалтерия готовит договор поставки, счет-фактуру, акта выполненных работ и акта приемки-передачи. Если документы в порядке, долг можно списывать. Если что-то утеряно — нужно восстановить.

Без полного пакета документов кредитор не имеет право списывать безнадежную задолженность. А если спишет — налоговая пересчитает налоги, начислит штрафы и пени. Избежать споров и претензий от налоговиков помогает четко организованная работа по формированию задолженности.

Основной этап. Бухгалтерия оформляет списание документами — акт инвентаризации, приказ на списание дебиторской задолженности образца 2019 года и бухгалтерская справка. Налоговый Кодекс не предъявляет к документам особых требований, главное — документально заверить безнадежность долга.

Бухгалтерия подписывает акт инвентаризации.В нем перечисляется, кто, кому и какую сумму должен, и указывается основание для списания задолженности. Затем директор издает приказ. Организация может разработать свой вариант приказа о списании дебиторской задолженности или использовать образец 2019 года, разработанный нашими специалистами, который можно скачать.

Из чего состоит приказ:

- Преамбулы, в которой указывается название организации, наименование документа, номер и дата приказа.

- Основная часть приказа, в которой директор обосновывает списание дебиторской задолженности, распоряжается о признании ее безнадежной и дает указание бухгалтерии о дальнейшей работе.

- Заключительная — ставят подписи директор и исполнитель, обычно главный бухгалтер.

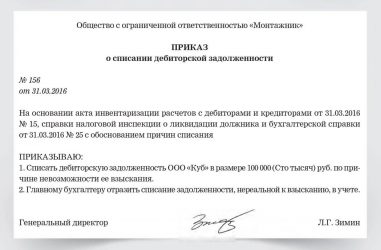

Общество с ограниченной ответственностью «Тандем К»

ПРИКАЗ № 115

о списании дебиторской задолженности

г. Казань

30.07.2019 года

На основании статьи 196 Гражданского кодекса РФ и акта инвентаризации расчетов с дебиторами и кредиторами от 30 июля 2019 г. № 17 и бухгалтерской справки от 30 июля 2019 г. № 22 с обоснованием причин списания

ПРИКАЗЫВАЮ:

Признать и списать дебиторскую задолженность ООО «Торговая фирма «Аргамак»» в размере 87 000 (Восемьдесят семь тысяч) руб. по причине истечения срока исковой давности.

Главному бухгалтеру Н.М. Зуевой учесть операцию на забалансовой счете и отразить в отчетности за 3 квартал 2019 года.

Контроль за исполнением приказа возлагаю на себя.

Директор ________ А.Б. Крючков

С приказом ознакомлен:

главный бухгалтер ________ Н.М. Зуева

Если прошли три года исковой давности, оформляется бухгалтерская справка:

Скачайте образец бухгалтерской справки по списанию дебиторской задолженности

Заключительный этап. Процесс списания закрывается проводками. Компании по-разному списывают дебиторскую задолженность. Если задолженность небольшая, ее сразу списывают напрямую в расходы. Если долг крупный, компания создает резерв по сомнительным долгам.

Обычно используют такие проводки:

| Дебет | Кредит | Объяснение ситуации |

| 63 | 60 | Поставщик получил аванс за товар и за три года не рассчитался. Организация создала резерв по сомнительным долгам и списала дебиторскую задолженность, как безнадежную. |

| 91 | 71 | Сотрудник получил займ от предприятия, уволился, не выплатив всю сумму. Долг был небольшой и его списали без создания резерва. |

| 91 | 58 | Организация выдала займ дочернему предприятию, которое обанкротилось. Проводки по дебиторской задолженности без формирования резерва. |

Задолженность клиентов списывают с бухгалтерского баланса, но сумму оставляют на забалансовом счете 007. Возможно, у клиентов все образуется и он рассчитается с вашей организацией. Списанная дебиторская задолженность не облагается налогами.

К чему придираются налоговики при списании дебиторской задолженности

Списывают старые долги. Желательно ликвидировать дебиторскую задолженность в том квартале, когда она образовалась или когда предприятие-должник обанкротилось. Долг можно списать, если организация-кредитор в балансе показывает прибыль. Если организация работает в убыток, безопаснее подать уточненку за тот период, когда образовалась безнадежная задолженность.

Желательно мониторить компании-должников два раза в год и вовремя закрывать дебиторку.

Не провели работы по взысканию долга. Ситуация, когда компания отгрузила товар и спокойно ждала три года, чтобы списать долг, вызовет подозрение у налоговиков. Встанет вопрос о реальности сделки и экономической обоснованности. Чтобы списать дебиторскую задолженность нужно провести подготовительную работу, собрать доказательства ее безнадежности: акты сверок, претензии, и после этого издать приказ о списании образца 2019 года. Если документов нет, задолженность нельзя списывать в расходы.

Отсутствует первичка. Налоговый инспектор потребует при проверки документы: договор, накладные, банковские платежки. Если их нет, обратитесь к контрагентам и восстановите. Иначе, вы теряете право на списание дебиторки за счет прибыли.

Списали долг ИП. Предприниматель приравнивается к физическим лицам и если истек срок исковой давности, долг взимается за счет имущества ИП. Такой долг можно списать только если судебный пристав вынес постановление о прекращении исполнительного производства. Если вы понимаете, что взыскать долг с ИП не удастся, целесообразнее соглашение о прощении долга.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во , Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Источник: https://www.business.ru/article/1961-prikaz-o-spisanii-debitorskoy-zadoljennosti-obrazets-2019

Как списать дебиторскую задолженность если организация ликвидирована?

В первую очередь, к безнадежным относятся долги, по которым истек срок исковой давности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ). По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения (ст.

200 ГК РФ). Например, если покупатель должен был оплатить товар 28 апреля 2009 года, но этого не сделал, то срок исковой давности приходится на период с 29 апреля 2009 года по 29 апреля 2012 года. Соответственно, в апреле 2012 года задолженность может быть признана безнадежной.

Однако необходимо знать, что срок исковой давности может прерываться, если должник совершил действия, свидетельствующие о признании долга. При этом после перерыва течение срока исковой давности начинается заново; время, прошедшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ). Какие же действия должника говорят о признании долга?

Гражданский кодекс РФ не дает прямого ответа на этот вопрос, поэтому мы будем ориентироваться на иные акты. Так, например, в пункте 20 постановления Пленума Верховного суда РФ от 12.11.01 N 15, Пленума ВАС РФ от 15.11.01 N 18 приведен примерный перечень действий, свидетельствующих о признании долга:

– признание претензии;

– частичная уплата должником или с его согласия другим лицом основного долга и (или) сумм санкций;

– частичное признание претензии об уплате основного долга, если последний имеет под собой только одно основание, а не складывается из различных оснований;

– уплата процентов по основному долгу;

– изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа).

Акт сверки задолженности, подписанный должником, также может являться действием, направленным на признании долга. Так считают не только чиновники (письмо ФНС России от 06.12.10 № ШС-37-3/16955), но и суды (постановления ФАС Дальневосточного округа от 09.07.10 № Ф03-4810/2010, ФАС Восточно-Сибирского округа от 14.04.10 по делу № А58-4911/09).

Недействующий должник

Безнадежными долгами признаются также те долги перед налогоплательщиком, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

Поэтому в некоторых случаях организациям-кредиторам вовсе не обязательно дожидаться истечения срока исковой давности, так как они могут списать «дебиторку» раньше. Например, если должник ликвидировался или был признан банкротом.

В этих случаях задолженность следует включать в состав расходов только после внесения в ЕГРЮЛ записи о ликвидации должника (письма Минфина России от 17.03.09 № 03-03-06/1/149, от 28.03.08 № 03-03-06/4/18). Причем, по мнению чиновников, компания обязательно должна запросить выписку из ЕГРЮЛ.

То есть списать задолженность только на основании информации, размещенной на официальном сайте ФНС России о ликвидации организации-должника, кредитор не может (письмо Минфина России от 15.02.07 № 03-03-06/1/98).

А вот можно ли списать долг контрагента, который не ликвидировался в общепринятом смысле, но был исключен из ЕГРЮЛ регистрирующим органом в соответствие со статьей 12.1 Федерального закона от 08.08.01 № 129-ФЗ? (Напомним, что согласно данной статье из ЕГРЮЛ могут быть исключены те компании, которые в течение последних 12 месяцев не представляли в инспекцию отчетность и не осуществляли операции хотя бы по одному банковскому счету).

Чиновники считают, что такая «ликвидация» не является основанием для признания долга безнадежным (письмо Минфина России от 07.07.08 № 03-03-06/1/309). Получается, что по таким контрагентам компаниям-кредиторам во избежание налоговых рисков лучше дожидаться окончания срока исковой давности и списывать долг именно по этому основанию.

Хотим также обратить внимание на такой момент. Бывает, что срок исковой давности по задолженности контрагента еще не истек, но контрагент решил ликвидироваться или в отношении него запущена процедура банкротства.

Процесс ликвидации и банкротства, как известно, длится достаточно долго и может получиться так, что срок исковой давности по задолженности данного лица завершится до момента его исключения из ЕГРЮЛ.

Может ли организация-кредитор, не дожидаясь момента внесения записи в ЕГРЮЛ о ликвидации должника, списать задолженность в момент истечения срока исковой давности?

Чиновники на этот вопрос отвечают отрицательно (письма Минфина России от 21.04.06 № 03-03-04/1/380, от 11.04.08 № 03-03-06/1/276).

Свой вывод они объясняют тем, что дебиторская задолженность организации, в отношении которой введена процедура конкурсного управления, не может быть признана безнадежной до завершения конкурсного производства при условии, что кредитор заявил свои требования в установленном порядке и включен в реестр кредиторов. Ведь в этом случае есть надежда на то, что к моменту завершения конкурсного управления должник погасит свой долг перед кредитором.

Однако позиция «финансистов» небесспорна, и в судебной практике существуют примеры, когда организация смогла доказать правомерность списания задолженности до завершения процедуры конкурсного производства (постановление ФАС Московского округа от 05.12.07 № КА-А40/12463-07).

Безнадежный заем

Дебиторская задолженность возникает в основном по отгруженным товарам, оказанным услугам или выполненным работам, а также по авансам, перечисленным продавцам в счет будущих поставок (оказания услуг, выполнения работ).

А если задолженность возникла в отношении, например, договора займа? Можно ли сумму займа с начисленными процентами, которую заемщик не возвращает компании-кредитору длительное время признать безнадежным долгом? Давайте разберемся.

В пункте 2 статьи 266 НК РФ, где приводятся условия признания долгов безнадежными, не конкретизируется, что речь идет о задолженности, возникшей непосредственно в связи с реализацией товаров, выполнением работ, оказанием услуг.

Поэтому мы считаем, что невозвращенную сумму займа (вместе с начисленными процентами) компания, выдавшая заем, имеет право отнести в состав внереализационных расходов по истечении срока исковой давности (или по другим основаниям, упомянутым в пункте 2 статьи 266 НК РФ).

Однако практика показывает, что чаще всего инспекторы придерживаются другой позиции. То есть считают, что на расходы можно относить только те безнадежные долги, которые возникли в связи с реализацией товаров, выполнением работ, оказанием услуг. В этом случае компаниям приходится отстаивать свою правоту в суде (постановления ФАС Московского округа от 21.02.11 № КА-А40/393-11, ФАС Уральского округа от 20.04.10 № Ф09-6416/09-С3).

Были ли попытки взыскать долг?

Во многих инспекциях также бытует мнение, что прежде чем списывать сумму безнадежного долга на расходы, организация должна предпринять действия, направленные на взыскание долга (к примеру, направлять контрагенту претензии, акты сверки на подписание). Так ли это на самом деле?

Нет, ведь НК РФ не выдвигает подобного требования. Поэтому если проверяющие признают расходы по безнадежному долгу неправомерно списанными на указанном выше основании, компании могут оспорить их действия в судебном порядке.

Арбитражная практика в таких ситуациях на стороне налогоплательщиков. Так, например, ФАС Западно-Сибирского округа в постановлении от 07.04.

10 по делу № А03-5968/2009 отмечает, что законодательство не ставит списание дебиторской задолженности в зависимость от наличия каких-либо действий по взысканию долга со стороны организации-кредитора.

Да и Минфин России на вопрос о том, требуется ли для списания долга обязательное проведение мероприятий по взысканию задолженности, отвечает, что для списания долга достаточно факта истечения срока исковой давности (письмо от 21.02.08 № 03-03-06/1/124).

Суд закончился, а денег все нет…

Нередко бывает так, что компания подает на должника в суд, выигрывает процесс, но, несмотря на это, взыскать свои деньги с должника ей не удается. Причина, например, в том, что имущества у должника вовсе нет или найти его не представляется возможным. В таких случаях судебные приставы выносят акт об окончании исполнительного производства и возвращают исполнительный лист компании-взыскателю.

Сразу отметим, что наличие такого акта не мешает кредитору в будущем еще раз попытаться взыскать задолженность с должника. То есть с позиции гражданского законодательства долг нельзя считать безнадежным, поскольку теоретически компания имеет возможность взыскать его с должника в будущем (вдруг у последнего появится имущество, за счет которого может быть произведено взыскание?).

Однако нас в этой ситуации интересует несколько иной вопрос.

Может ли компания на основании акта об окончании исполнительного производства отнести сумму долга в состав расходов при исчислении налога на прибыль? Этот вопрос вот уже несколько лет является предметом спора.

Источник: https://gphml5.com/kak-spisat-debitorskuyu-zadolzhennost-esli-organizatsiya-likvidirovana/