Как списать дебиторку при ликвидации ооо — вопросы к юристу — 2026

Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.Во вторую очередь становятся расчеты по оплате труда работников.В третью очередь ООО производит расчеты с бюджетом.В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс. К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п.

18 ст. 250 НК РФ).Как списать дебиторскую задолженность при ликвидации организацииДля того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности.

Как оформить передачу дебиторской задолженности учредителю при ликвидации

Добрый день!Мне представляется, что целесообразно оформить все договором о передаче имущества учредителю ликвидиуемого ГУП и непосредственно акт, подтверждающий состоявшуюся передачу.ГК РФ Статья 63.

Порядок ликвидации юридического лица 8.Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица.ГК РФ Статья 421. Свобода договора2. Стороны могут заключить договор, как предусмотренный, так и законом или иными правовыми актами.

Как списать дебиторскую задолженность при ликвидации организации?

Например, фирма признана убыточной и собственники решили ее закрыть, потому что не видят перспектив развития. Однако ликвидация может быть не только добровольной, но и вынужденной. Принудительная ликвидация может быть при:

- Признании организации банкротом (когда инициаторами банкротствами выступают кредиторы компании). Исключении недействующей компании из Единого госреестра юридических лиц налоговым органом. Принять такое решение налоговая может, если:

в течение последних 12 месяцев компания не предоставляла о налогах и сборах (п.

1 ст. 21.1 закона

«О госрегистрации юридических лиц и индивидуальных предпринимателей»

от 08.08.2001 № 129-ФЗ), она не осуществляла операции хотя бы по одному банковскому счету (п. 1 ст. 21.1 закона № 129-ФЗ)

Невостребованная кредиторская задолженность при ликвидации

Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса. Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно.

При уточнении данных через ЕГРЮЛ выясняется, что организация ликвидирована.

Такая задолженность также списывается с баланса.Бесплатная юридическая консультация:

Заявленная и признанная к погашению кредиторская задолженность отражается в промежуточном ликвидационном балансе.

Как происходит списание дебиторской задолженности в связи с ликвидацией должника?

Этого времени должно хватить, чтобы решить большинство проблем.

Отсчет времени начинается с момента, когда стороне стало известно о том, что ее права нарушены.

Закрытие задолженностей допустимо, если указанный промежуток времени не прерывался. Обычно процедуру завершают оформлением судебного иска с указанием соответствующих требований.

Неплательщик так же может , согласиться на погашение. Задолженности становятся безнадежными, если компания-партнер прошла через процедуру ликвидации.

Ликвидация организации с дебиторской задолженностью

регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.На предъявление требований кредиторов отводится двухмесячный срок.

https://www.youtube.com/watch?v=1XdP5pf8mwk

Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение.

Такая задолженность также списывается с баланса.

Списание кредиторской задолженности при ликвидации кредитора

Об этом подробнее см.

в статье . Налоговым законодательством установлено, что КЗ при ликвидации контрагента следует учесть в составе налогооблагаемых доходов (внереализационных). Однако в НК РФ ничего не говорится о том, когда именно нужно это сделать: в момент, когда кредитор фактически прекратил свое существование (в ЕГРЮЛ внесена соответствующая запись), либо в момент, когда по такой КЗ истек срок давности.

Единственно верного ответа здесь нет.

Источник: https://advokat-davletov.ru/229-kak-spisat-debitorskuiu-zadolzhennost-pri-likvidatsi.html

Списание кредиторской задолженности в 2019 году – с истекшим сроком исковой давности, проводки, при ликвидации кредитора, просроченной

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-60-72 (добавочный 784). Это быстро и бесплатно!

Напомним, что одна из основных задач бухгалтерского учета — это формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

Наличие в организации дебиторской или кредиторской задолженности, по которым истек срок исковой давности, искажает реальную картину об имуществе и обязательствах организации. Ведь дебиторка с истекшим сроком исковой давности – это долг, который организация уже не сможет взыскать в судебном порядке. И если должник не захочет вернуть этот долг самостоятельно (что маловероятно, ведь на это у него уже было 3 года), такая задолженность становится нереальной для взыскания, а значит, должна формировать убытки кредитора.

То же относится и к кредиторской задолженности, по которой срок исковой давности истек. У кредитора уже нет возможности взыскать долг в принудительном порядке, следовательно, должник может такой долг уже не гасить.

Как списать долг в бухучете

Требование о списании задолженности по срокам исковой давности содержится в п.п. 77,78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина от 29.07.1998 № 34н).

Указывается, что дебиторская или кредиторская задолженность, по которым срок исковой давности истек, списываются по каждому обязательству на основании инвентаризации, письменного обоснования и приказа руководителя. Списанные долги относятся на финансовые результаты организации в составе прочих доходов (при списании кредиторки) и прочих расходов (при списании дебиторской задолженности). Если под сомнительную дебиторскую задолженность создавался резерв, списывается такой долг за счет резерва. На расходы же будет относиться только та часть долга, на которую резерва не хватило.

Списание дебиторской и кредиторской задолженности возможно и раньше срока исковой давности, если такие долги будут признаны нереальными для взыскания (погашения). Это возможно, к примеру, при исключении должника из ЕГРЮЛ в случае ликвидации.

Списание кредиторской задолженности в бухгалтерском учете может быть отражено следующими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами», 67 «Расчеты по долгосрочным кредитам и займам» и др. – Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

А списание дебиторской задолженности при истечении срока исковой давности будет отражаться так:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 и др.

Если дебиторская задолженность списывается за счет средств созданного ранее резерва, вместо счета 91 дебетуется счет 63 «Резервы по сомнительным долгам».

При этом списание дебиторской задолженности в связи с неплатежеспособностью должника не приводит к полному аннулированию задолженности. Такой долг должен числиться за балансом в течение 5 лет с момента списания задолженности на случай ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Приказа Минфина от 29.07.1998 № 34н).

Это значит, что на сумму списанной дебиторки делается бухгалтерская проводка (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Налоговый учет списания задолженности

При исчислении налога на прибыль сумма кредиторской задолженности, списанной по причине истечения срока исковой давности или по другим основаниям, включается в состав внереализационных доходов (п. 18 ст. 250 НК РФ).

А списанная дебиторская задолженность, по которой срок исковой давности истек, включается в состав внереализационных расходов (пп. 2 п. 2 ст. 265 НК РФ). Если организация создавала резерв по сомнительным долгам, в состав расходов включается сумма долга, не покрытая за счет резерва.

Ключевые основания списания кредиторской задолженности

Наличие кредиторской задолженности у коммерческой организации — обычная ситуация в современном российском бизнесе. С точки зрения бухгалтерского учета кредиторская задолженность представляет собой сумму денежных средств, которую должник обязан уплатить кредитору в соответствии с условиями заключенного между ними договора.

Например, такой договор может быть подтверждением коммерческих взаимоотношений между сторонами, основанных на предоставлении кредитором товара или услуги должнику, который обязался внести за них оплату.

В этом случае до момента поступления денежных средств на счета кредитора должник считается имеющим непогашенную задолженность, которая будет числиться за ним до тех пор, пока не будет осуществлено списание кредиторской задолженности.

При этом, однако, необходимо признать, что чаще всего такая задолженность имеет краткосрочный характер и связана с некоторыми техническими аспектами оплаты товаров или услуг компанией, которая их приобрела.

Так, если оплата за совершенную поставку осуществляется безналичным способом, например, посредством перечисления необходимой суммы денежных средств с банковского счета плательщика в адрес компании, выступившей в качестве поставщика, то для прохождения платежа и поступления денег на счет последней может потребоваться несколько рабочих дней.

Похожая ситуация может сложиться в случае, если при оформлении счета бухгалтером или иным специалистом, отвечающим за эту работу, была допущена ошибка — например, неверно указаны банковские реквизиты, предназначенные для оплаты этого счета.

В этой ситуации выявление ошибки, возврат ошибочно перечисленных денежных средств и направление их на верные реквизиты также может занять несколько дней.

При этом в течение всего рассматриваемого срока задолженность по оплате уже фактически предоставленного товара или услуги будет считаться неоплаченной.

Такие случаи достаточно часто встречаются в коммерческой практике предприятий Российской Федерации, а потому данный факт обыкновенно учитывается сторонами при заключении договоров о поставке товаров или услуг и их последующей оплате.

Учет этого фактора чаще всего производится предоставлением компании-плательщику определенного срока, отведенного для осуществления платежных операций.

При этом в течение такого срока имеющаяся у нее кредиторская задолженность является нормальной, а поставщик, выступающий в качестве кредитора, не может предъявить к ней претензий финансового характера.

Просрочка долгового обязательства

Тем не менее, нередко встречаются и случаи, когда приобретатель товара или услуги не осуществляет необходимый платеж в срок, предусмотренный договором.

В этом случае имеющаяся у него кредиторская задолженность становится просроченной, а кредитор приобретает право воспользоваться любым из предусмотренных действующим законодательством механизмов и инструментов для защиты своих законных прав и интересов.

Например, он может обратиться в судебную инстанцию с исковым заявлением, содержащим требование о взыскании денежной суммы, составляющей кредиторскую задолженность, с компании-неплательщика.

При этом в случае, если имеется судебное решение, вынесенное в пользу кредитора, а должник по-прежнему уклоняется от выполнения взятых на себя финансовых обязательств, поставщик товара или услуги вправе обратиться в Федеральную службу судебных приставов с ходатайством о возбуждении в отношении должника исполнительного производства на основании правил, предусмотренных действующим законодательством.

Следует иметь в виду, что применение всех этих мер, тем не менее, является правом, а не обязанностью кредитора, столкнувшегося с невозвратом денежных средств.

В некоторых случаях руководство компании, перед которой у должника имеются непогашенные финансовые обязательства, может принять решение о том, что обращение в суд будет сопряжено для организации со слишком большими организационными, временными и финансовыми затратами.

Такое решение может быть вполне оправданным в случае, если речь идет о небольшой сумме задолженности, тогда как осуществление судебной процедуры ее взыскания обещает быть длительным и дорогостоящим.

Тем не менее, отсутствие искового заявления, поданного в судебный орган с целью взыскания денежных средств в качестве погашения долгового обязательства, с правовой точки зрения не снимает с должника обязательства по уплате долга. Юридически легитимная процедура списания непогашенной кредиторской задолженности подразумевает осуществление определенных действий, которые являются основанием для отнесения такой задолженности к категории списанных.

Списание задолженности в связи с истечением срока исковой давности и его правовые последствия

В современной практике бухгалтерского учета в Российской Федерации ключевые основания для списания непогашенной кредиторской задолженности должником включают в себя истечение срока исковой давности по кредиторской задолженности.

При этом в отношении такого вопроса применяются общие сроки исковой давности, установленные действующим российским законодательством.

Так, статья 196 Гражданского кодекса Российской Федерации, зарегистрированная в своде законов нашей страны под номером 51-ФЗ от 30 ноября 1994 года, устанавливает, что такая исковая давность представляет собой период времени, составляющий 3 года с момента начала его течения.

При осуществлении порядка списания кредиторской задолженности по этому основанию следует помнить, что в этом случае она подпадает под действие пункта 18 статьи 250 Налогового кодекса Российской Федерации, который относит долги, списанные в связи с окончанием срока исковой давности по ним, к категории внереализационных доходов, которые подлежат налогообложению в порядке, установленном действующим законодательством.

Источник: https://911urist.com/biznes/spisanie-kreditorskoj-zadolzhennosti-v-year-godu-s-istekshim-srokom-iskovoj-davnosti-provodki-pri-likvidacii-kreditora-prosrochennoj.html

Списание дебиторки при ликвидации должника

К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст.

250 НК РФ). Как списать дебиторскую задолженность при ликвидации организации Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности.

Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества. Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд.

Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий.

Возможна ли ликвидация ооо с дебиторской задолженностью

Как напрямую следует из п. 77 Положения N 34н, операция по отражению расхода при списании дебиторской задолженности в бухгалтерском и налоговом учете производится на основании:

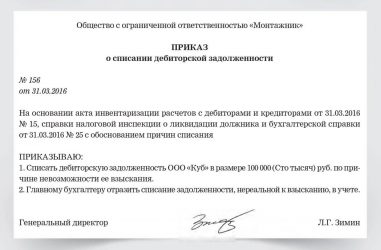

- акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (акт может быть разработан на основе формы N ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.1998 N 88);

- письменного обоснования списания дебиторской задолженности;

- приказа (распоряжения) руководителя организации о списании дебиторской задолженности.

Напомним, что формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст.

Ликвидация дебиторской задолженности это ее

ФЗ);

- В ЕГРЮЛ в течение более чем 6 месяцев присутствовали сведения о юридическом лице, в отношении которых внесена запись об их недостоверности (п. 5 ст. 21.1 закона 129-ФЗ);

- компания подлежит ликвидации, но у нее нет денег на эту процедуру и возложить эти расходы на собственников не представляется возможным.

Итак, в процессе ликвидации компания должна погасить все свои долги: дебиторскую и кредиторскую задолженность.

Погашение происходит за счет имущества фирмы (основных средств, денежных средств на счетах и в кассе, материалов и товаров), а также за счет взысканной дебиторской задолженности.

По окончании процесса ликвидации вносится запись в Единый государственный реестр юридических лиц об исключении из него компании.

Взыскание дебиторской задолженности при ликвидации компании-должника

Важно

Списание дебиторской задолженности при ликвидации ооо Санкт-Петербург Ответы юристов (6) При ликвидации на основе имущества должника формируется конкурсная масса. Зачастую ее недостаточно для удовлетворения требований всех кредиторов.

Инфо

Согласно ст. 64ГК РФ организация-кредитор, у которой числится дебиторская задолженность за отгруженную продукцию или выданный аванс на поставку продукции, является кредитором пятой очереди.

Та самая ликвидация: если вы — кредитор, если вы – должник Например, компания ликвидируется, если: есть вероятность неправильного ведения бухгалтерского учета; есть опасения, что ваши контрагенты при работе с вами используют фирмы «специального назначения» и, соответственно, вы можете попасть под встречную проверку; компания достигла целей, ради которых создавалась.

Для эффективного ведения бизнеса удобно использовать группы компаний или холдинговые структуры.

Ликвидация ооо с дебиторской и кредиторской задолженностью

К такому этапу всегда лучше быть готовыми, поэтому необходимо привести в порядок бухгалтерию, провести инвентаризацию и, желательно, аудиторскую проверку. К проверке лучше подготовиться заранее, поэтому приведите в порядок бухгалтерию, проведите инвентаризацию и, желательно, аудиторскую проверку.

7.

Внимание

Составить промежуточный баланс. Ликвидационная комиссия должна оповестить о его создании налоговый орган – для этого нужно написать заявление по форме Р15001 (подраздел 2.3).

Заявление заверяется нотариусом.

В балансе отражаются все поступившие требования от кредиторов, порядок их рассмотрения и очередность удовлетворения, состав имущества общества (его частью является и дебиторская задолженность).

Данный документ согласовывается с учредителями.

Ликвидация дебиторской задолженности

А продавец не произвел отгрузку либо не оказал обещанные по договору услуги.Если сказать простыми словами, дебиторская задолженность возникает тогда, когда ваша организация выполнила свои обязательства, а контрагенты — нет.

Понятие ликвидации должника В соответствии со ст.

61 ГК РФ, под ликвидацией юридического лица понимается прекращение его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам за исключением случаев, предусмотренных законом.

Это значит, что при ликвидации компании она исключается из Единого государственного реестра юридических лиц. И все ее долги «сгорают». То есть теперь ни она никому, ни ей никто и ничего не должны.

Подписывайтесь на нашканал в Яндекс.Дзен! Подписаться на канал Ликвидация может быть добровольной и принудительной.

Ликвидация просроченной дебиторской задолженности

Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

Можно ли списать дебиторскую задолженность кредитору при ликвидации

В соответствии с п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности, суммы безнадежных долгов. Пунктом 2 ст.

266 НК РФ определено, что безнадежными долгами (долгами, нереальными ко взысканию) признаются как долги перед налогоплательщиком, по которым истек установленный срок исковой давности, так и долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.По ст.

Способы ликвидации дебиторской задолженности

- При слиянии одной компании с другой.

В этом случае две компании в результате слияния прекращают свою деятельность и регистрируется новая. - При поглощении одной компанией другой: одна компания прекращает свою деятельность и все свое имущество (в том числе долги) передает другой.

- Если при окончании второго года деятельности (или любого последующего) стоимость чистых активов компании (разницы между активами и обязательствами) будет меньше, чем размер уставного капитала (добровольное банкротство по инициативе руководителя фирмы).

- Если руководство решило прекратить деятельность компании.

Методы ликвидации дебиторской задолженности

Так, в постановлении ФАС Западно-Сибирского округа от 04.09.

2012 N А45-725/2011 сделан вывод о том, что момент списания во внереализационные расходы безнадежных долгов возникает в том налоговом периоде, когда наступили обстоятельства, с которыми налоговое законодательство связывает право на уменьшение налогооблагаемой прибыли на сумму безнадежных долгов. В рассматриваемом случае — это период исключения юридического лица из ЕГРЮЛ в связи с ликвидацией.

Судьи указали, что налогоплательщик, проводя по состоянию на последнюю дату отчетного (налогового) периода инвентаризацию, по ее итогам должен определить сумму дебиторской задолженности ликвидированной организации и произвести ее списание. Таким образом, положения пп. 2 п. 2 ст. 265, ст.

Ликвидация при наличии дебиторской задолженности

Составленный баланс является отправной точкой для удовлетворения поступивших от кредиторов требований (если они есть) и взыскания дебиторской задолженности. 8. В течение 1 месяца со дня составления промежуточного баланса необходимо предоставить сведения о сотрудниках в Пенсионный фонд (п.

3 ст. 11 Федерального закона №27-ФЗ). В ответ берется документ, подтверждающий предоставление сведений. 9. Составить окончательный ликвидационный баланс. Он утверждается учредителями ООО. 10. Собрать пакет документов для ФНС.

Вам понадобится заявление по форме Р16001, квитанция об оплате госпошлины в размере 800 рублей, протокол об утверждении ликвидационного баланса, сам баланс, справка из Пенсионного фонда. Далее налоговая принимает документы и выдает расписку.

В ЕГРЮЛ вносится запись о ликвидации.

Вопрос. Я — индивидуальный предприниматель.

Как закрыть ООО с долгами

Одна «фирмочка» (ООО) была должна мне деньги по судебному решению. Недавно узнал, что эта фирма закрылась. Как быть? С кого получать деньги?

Ответ. Начну с того, как должно производиться закрытие фирмы. Здесь можно выделить следующие обязательные этапы:

1) Учредители (акционеры) проводят собрание и решают, что фирма должна закрыться.

2) Назначается ликвидатор или ликвидационная комиссия, непосредственно проводящие процесс закрытия фирмы.

3) Ликвидатор (или комиссия) выясняет, есть ли у фирмы кредиторы, которым она должна деньги.

Для этого в газете «Вестник государственной регистрации» публикуется объявление о том, что фирма собирается закрываться.

При этом ликвидатор не должен «сидеть сложа руки» и принимать другие активные меры по поиску и выявлению кредиторов (ст. 63 ГК).

4) Составляется промежуточный ликвидационный баланс, кредиторам выплачивается задолженность (ст. 63 ГК).

5) Составляется окончательный ликвидационный баланс, подается заявление о закрытии в местные органы Федеральной налоговой службы (ст. 63 ГК).

В рассматриваемой ситуации следует подать исковое заявление в арбитражный суд на налоговую инспекцию, которая проводила процесс закрытия фирмы по месту нахождения налоговой инспекции, об отмене регистрации ликвидации фирмы. К иску прикладывается судебное решение, подтверждающее наличие задолженности. В судебном процессе представители доблестных налоговых органов, скорее всего, будут говорить следующее:

Источник: https://transmskru.com/spisanie-debitorki-pri-likvidatsii-dolzhnika/

Списание кредиторской задолженности при ликвидации предприятия

Обновление: 2 августа 2017 г.

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость. Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Ликвидация ООО с кредиторской задолженностью

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос. регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.

На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение. Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса.

Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно. При уточнении данных через ЕГРЮЛ выясняется, что организация ликвидирована. Возникает справедливый вопрос, как списать кредиторскую задолженность, если организация ликвидирована.

Такая задолженность также списывается с баланса.

Заявленная и признанная к погашению кредиторская задолженность отражается в промежуточном ликвидационном балансе. Кредитор может не согласиться с размером задолженности, тогда он вправе подать иск в суд. Если в суд кредитор не обратился, а комиссия не признала спорные суммы к погашению, то в этом случае суммы списываются с баланса.

Члены ликвидационной комиссии либо ликвидатор должны строго соблюдать требования законодательства при ликвидации ООО с кредиторской задолженностью, так как в ст. 64.1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им.

Расчеты с кредиторами

Как только участники ООО утвердили промежуточный баланс, ООО начинает рассчитываться с кредиторами. Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.

- В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.

- Во вторую очередь становятся расчеты по оплате труда работников.

- В третью очередь ООО производит расчеты с бюджетом.

- В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс. К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст. 250 НК РФ).

Как списать дебиторскую задолженность при ликвидации организации

Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности. Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества. Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд.

Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий. И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации.

В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса. В этом случае у организации-должника возникает налоговая выгода.

Налоговая выгода возникает и в случае прощения долга по договору займа перед участником ООО, что тоже в практике встречается довольно часто. В этом случае физическое лицо, которому организация прощает долг, должно уплатить НДФЛ.

Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована. Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника. Такая дебиторская задолженность должна списываться в том отчетном периоде, в котором должник исключен из ЕГРЮЛ.

При расчете налога на прибыль организаций такую задолженность можно списать:

Учесть такую дебиторскую задолженность в расходах смогут только те организации, которые работают по методу начисления. В случае, если ООО применяет кассовый метод, учесть задолженность в составе внереализационных расходов оно не может, так как расходы можно признать только после их оплаты (п. 3 ст. 273 НК РФ).

Подводя итоги, можно отметить, что ликвидация ООО с дебиторской и кредиторской задолженностью возможна, однако необходимо помнить, что это влечет налоговые последствия, о которых нельзя забывать.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://Glaniga.ru/situations/s504737

Ликвидация должников и порядок списания долгов

Ведение бухгалтерского и налогового учета требует знаний множества законодательных и подзаконных актов. В частности, важно понимать, каким образом поступить с суммами, которые уже не будут возвращены предприятию, и как осуществляется списание задолженности при ликвидации должника.

Основные понятия

Любая организация проходит разные этапы за период своего существования. Редко какой из них удается просуществовать без долгов. Как правило, или она, или ей кто-то должен денежные средства. Процессы эти носят название «кредиторская» и «дебиторская задолженность».

Дебиторская задолженность – это общая сумма, которую должны вернуть партнеры организации. Можно выделить целый ряд причин, по которым она образуется:

- Фирма оказала услугу или поставила товар, а денежный расчет за них по договору не получила.

- Организация предоставила заем, но средства ей так и не были возвращены.

- Структура перевела авансовый платеж в счет отгрузки товаров в будущем или для получения услуги, но они так и не были осуществлены.

Т. е. это такой вид задолженности, когда в качестве дебитора (должника) выступает физическое или юридическое лицо, которое не выполнило свои обязательства перед конкретной организацией.

Кредиторская задолженность, соответственно, это – долговые обязательства фирмы перед иными лицами. Исходя из причины появления задолженности, можно выделить следующие ее типы:

- Долги фирмы за поставленные товары или предоставленные услуги.

- Авансовые платежи на счетах организации, по которым она еще не успела произвести расчет.

- Неоплаченные взносы во внебюджетные фонды и налоговые вычеты.

- Заработная плата сотрудникам в тот период, когда она уже начислена, но еще не выплачена.

- Денежный перерасход подотчетных лиц.

- Задолженности перед иными кредиторами в виде неустойки.

При ликвидации задолженность может быть списана

Таким образом, кредиторская задолженность – это вовсе не обязательно долги по кредитам, а просто естественная часть нормального функционирования организации.

Данные виды задолженностей в рамках статьи представляют интерес в связи с процессом ликвидации предприятия. Поэтому стоит остановиться и на этом понятии. Оно подробно рассматривается Гражданским Кодексом РФ (ст. 61).

Ликвидацией юрлица считается такая процедура, при которой происходит окончательное закрытие организации. При этом ни ее права, ни ее обязанности не переходят третьим лицам.

На завершающем этапе ликвидации осуществляется ее исключение из списков ЕГРЮЛ, и автоматически все неоплаченные долги (и кредиторские, и дебиторские) аннулируются.

Причины, по которым происходит списание

Российское законодательство выделяет несколько причин, по которым должна быть списана образовавшаяся задолженность:

- Истек срок давности для судебного иска, направленного на возврат или денежных средств, или товара.

- Взаимные обязательства прекращены по причине невозможности их исполнения.

- Решение о прекращении обязательств принято государственными органами, имеющими соответствующие полномочия.

- Обязательства прекращаются в связи со смертью лица, за которым числится долг.

- Списание дебиторской и кредиторской задолженности осуществляется при ликвидации предприятия.

Процесс списания КЗ

Существует несколько причин, которые можно расценивать в качестве основания, чтобы была списана кредиторская задолженность. Определены они в ГК РФ и в НК РФ. В качестве таких причин называется окончание срока давности (он составляет 3 года), а также ликвидация предприятия. Сам процесс выглядит следующим образом:

- Осуществление инвентаризации расчетов компании, которая должна показать истинный размер задолженности.

- Составление бухгалтерской справки, в которой дается расшифровка причин возникновения задолженности.

- Составление приказа за подписью руководителя фирмы о проведении списания.

Источник: http://f-52.ru/spisanie-kreditorskoy-zadolzhennosti-pri-likvidatsii-predpriyatiya/

Списание дебиторской задолженности при ликвидации кредитора

И даже суд не всегда помогает восстановить справедливость и вернуть предприятию долги, суммы которых «висят» на балансе фирмы, безосновательно увеличивая ее налогооблагаемую прибыль. Проводки по списанию дебиторской задолженности можно совершить только в том случае, если она признана «безнадежной».

Какая «дебиторка» подлежит списанию Образование невозвратной «дебиторки» – настоящая «головная боль» бухгалтерии и собственников предприятия.

Методы списания дебиторской задолженности

Деятельность предприятий неразрывно связана с процессом отчетности. Это позволяет проанализировать их эффективность, предпринять шаги к усовершенствованию методов деятельности, сократить затраты, отказаться от факторов, которые приносят убытки.

Одной из важных гарантий успешной деятельности предприятия является правильный контроль за дебиторской задолженностью.

отслеживание ее погашения. При этом зачастую возникают ситуации, когда долги на пользу предприятия невозможно взыскать, в этом случае они подлежат списанию по тем или иным причинам, включая списание дебиторской задолженности с истекшим сроком давности подачи иска.

Cписание безнадежных долгов при ликвидации организации

У предпринимателей часто возникают вопросы по списанию безнадежных долгов. Причины — сложность определения срока исковой давности, трудность выявления обстоятельств, при которых обязательство должника прекратилось, противоречивость судебной практики по данному вопросу.

Рассмотрим одно из оснований списания безнадежной задолженности — когда организация-должник ликвидируется. В случае исключения организации из ЕГРЮЛ в порядке ст.

Особенности списания дебиторской задолженности при ликвидации кредитора

Под дебиторской задолженностью понимается совокупность денежных средств, которые должны уплатить контрагенты. Проще говоря, это долги других физических лиц или компаний перед ликвидируемой организацией.

в случае наступления сроков для их погашения; при возникновении обстоятельств, предусмотренных ГК РФ (в случае невозможности исполнения обязательств); вследствие вынесенных решений государственными органами при ликвидации (ст. 266 НК РФ)

Ликвидация организации считается завершенной с момента, когда запись об этом вносится в ЕГРЮЛ. Списание дебиторской задолженности при ликвидации должника предполагает наличие подтверждающего документа — выписки из ЕГРЮЛ о ликвидации должника.

Одной только информации с сайта ФНС будет недостаточно. Пока контрагент находится в состоянии банкротства, долг списать нельзя, даже если конкурсное производство завершилось.

Учет списания безнадежной дебиторской задолженности

С 06.08.2019 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций».

Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ. Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг).

Ликвидация ООО с дебиторской задолженностью: порядок и особенности

Чтобы ликвидация ООО с дебиторской задолженностью прошла без проблем, необходимо позаботиться о некоторых проблемных моментах.

Главным образом внимание нужно акцентировать на балансе предприятия.

Ведь главным условием ликвидации любого предприятия является нулевой баланс.

Если долги предприятия перед третьими лицами представляют кредиторскую задолженность, то долги третьих лиц перед юридическим лицом считаются дебиторскими правами.

Списание дебиторской задолженности в связи с ликвидацией должника

Бухгалтерский учет предприятия всегда оставался и останется одной из важнейших частей внутренней деятельности.

Работники, отвечающие за нее, должны тщательно контролировать цифровые показатели функционирования организации. Особо тщательно стоит контролировать дебиторскую задолженность, которая представляет собой сумму, подлежащую к оплате предприятию, другими организациями, а также гражданами, являющихся должниками, то есть это активы, которые являются временно выведенными из оборота самой фирмы.

Источник: http://juridicheskii.ru/spisanie-debitorskoj-zadolzhennosti-pri-likvidacii-dolzhnika-38415/