Можно ли передать дебиторскую задолженность другому при ликвидации

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

По договору уступки права требования организация (цессионарий) приобрела дебиторскую задолженность третьего лица. В результате у организации образовалась дебиторская задолженность указанных третьих лиц. Задолженность была приобретена по номинальной стоимости (в условных цифрах: задолженность в размере 100 руб. приобретена за 100 руб.). Должником является индивидуальный предприниматель, впоследствии прекративший свою предпринимательскую деятельность (исключенный из ЕГРИП). Можно ли дебиторскую задолженность принять в целях налогового учета в составе внереализационных расходов как безнадежную в целях налогообложения прибыли?

Каковы бухгалтерские проводки по приобретению и списанию дебиторской задолженности?

По данному вопросу мы придерживаемся следующей позиции: Налогоплательщик вправе учесть в целях налогообложения прибыли расходы (убытки) в виде задолженности, ранее приобретенной по договору уступки прав требования (цессии), и впоследствии признанной безнадежной по основаниям, установленным п. 2 ст. 266 НК РФ.

Однако, принимая во внимание позицию официальных органов, данную точку зрения организации, скорее всего, придется отстаивать перед контролирующими органами, в том числе и в судебном порядке.

Вместе с тем применительно к рассматриваемой ситуации необходимо учитывать, что наличие выписки из ЕГРИП, подтверждающей прекращение гражданином деятельности в качестве индивидуального предпринимателя, не является достаточным основанием для признания дебиторской задолженности безнадежной к взысканию и списания ее в расходы для целей налогообложения прибыли.

Налог на прибыль

Бухгалтерский учет

Рекомендуем ознакомиться с материалами: — Энциклопедия решений. Учет расходов от списания дебиторской задолженности, нереальной к взысканию;

— Энциклопедия решений. Бухгалтерский учет расходов от списания дебиторской задолженности, нереальной к взысканию.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

29 ноября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Возможна ли ликвидация ООО с дебиторской задолженностью

Решили закрыть ООО, но вспомнили, что компаньоны должны вам деньги? Закрыть ООО, у которого на момент принятия решения имеется такая задолженность, возможно. Разберемся, возможна ли ликвидация ООО с дебиторской задолженностью, а наша пошаговая инструкция поможет вам все сделать правильно.

Когда вам должны

Совокупность средств, причитающихся и не оплаченных вовремя организации со стороны третьих лиц, называется дебиторской задолженностью. Она может возникнуть не только тогда, когда средства не поступили на счет компании, но и в случае имеющейся переплаты в пользу кредитора.

Ликвидация ООО с дебиторской задолженностью, не погашенной по мере предъявления требований, невозможна. Окончательный баланс должен быть нулевым, чтобы компания закрылась благополучно и без привлечения суда.

Если вы предъявили дебиторам свои требования, а они не выплачивают долг, можно обратиться в суд. Там может быть установлена невозможность выплаты в вашу пользу необходимых сумм, после чего дебиторская задолженность списывается (ст. 417 ГК РФ).

Ликвидация компании – уже само по себе законное обстоятельство, в связи с которым дебиторская задолженность может быть списана (ст. 419 ГК РФ). То же самое происходит, если истек срок исковой давности по требованию долга, который, согласно ст. 196 ГК РФ, составляет 3 года.

Пошаговая инструкция ликвидации ООО

Процесс ликвидации в данном случае будет проходить в обычном порядке, отраженном в ст. 63 ГК РФ. Для этого нужно:

1. Провести собрание учредителей и составить протокол с решением о ликвидации.

2. Сформировать ликвидационную комиссию или ликвидатора (если в ООО только один учредитель).

Свой выбор вы можете отразить в протоколе заседания по поводу ликвидации отдельным пунктом, либо составить отдельный документ с соответствующим решением. С момента создания ликвидационной комиссии к ней переходят все полномочия по управлению делами общества.

3. Заполнить заявление по форме Р15001.

Заявление должно быть подписано генеральным директором и нотариально заверено. Протокол собрания и заверенное заявление нужно подать в ФНС для регистрации и получить расписку (п. 1 ст. 20 Федерального закона №129-ФЗ). Как только изменения будут внесены в реестр юридических лиц (ЕРГЮЛ), официально начнется процесс ликвидации.

4. В журнале «Вестник государственной регистрации» нужно опубликовать информацию о начавшейся ликвидации с указанием порядка и сроков (не меньше 2 месяцев) для предъявления требований кредиторами.

5. Уведомить кредиторов.

Ликвидационная комиссия письменно уведомляет кредиторов о начавшемся процессе закрытия компании. И в то же время принимаются меры по взысканию дебиторской задолженности (п. 1 ст. 63 ГК РФ). Для этого должникам также направляются уведомления с требованием выплатить средства в связи с ликвидацией ООО. Копии всех уведомлений обязательно нужно сохранить.

6. Пережить налоговую проверку.

Если руководство налогового органа посчитает нужным, на адрес вашей компании будет направлена налоговая проверка (ст. 89 НК РФ). Ее осуществление начинается с подписанного решения и заканчивается заключением в виде справки, которая выдается председателю ликвидационной комиссии или ликвидатору. К такому этапу всегда лучше быть готовыми, поэтому необходимо привести в порядок бухгалтерию, провести инвентаризацию и, желательно, аудиторскую проверку.

7. Составить промежуточный баланс.

Ликвидационная комиссия должна оповестить о его создании налоговый орган – для этого нужно написать заявление по форме Р15001 (подраздел 2.3). Заявление заверяется нотариусом. В балансе отражаются все поступившие требования от кредиторов, порядок их рассмотрения и очередность удовлетворения, состав имущества общества (его частью является и дебиторская задолженность). Данный документ согласовывается с учредителями.

Составленный баланс является отправной точкой для удовлетворения поступивших от кредиторов требований (если они есть) и взыскания дебиторской задолженности.

Читайте так же: Дважды отсканировали вино как сделать возврат чека

8. В течение 1 месяца со дня составления промежуточного баланса необходимо предоставить сведения о сотрудниках в Пенсионный фонд (п. 3 ст. 11 Федерального закона №27-ФЗ). В ответ берется документ, подтверждающий предоставление сведений.

9. Составить окончательный ликвидационный баланс. Он утверждается учредителями ООО.

10. Собрать пакет документов для ФНС.

Вам понадобится заявление по форме Р16001, квитанция об оплате госпошлины в размере 800 рублей, протокол об утверждении ликвидационного баланса, сам баланс, справка из Пенсионного фонда.

Далее налоговая принимает документы и выдает расписку. В ЕГРЮЛ вносится запись о ликвидации. С этого момента не только перестает существовать предприятие, но и заканчивается последний налоговый период, поэтому не забудьте доплатить налоги и сдать декларации.

11. На 6-й рабочий день забрать лист записи в ЕГРЮЛ и уведомление о том, что вы сняты с налогового учета.

Дебиторская задолженность подлежит взысканию в тот момент, когда ликвидационная комиссия ведет реестр требований от кредиторов. Невозможная к взысканию задолженность перед вами подлежит списанию. Поэтому перед тем, как ликвидировать ООО, постарайтесь вернуть себе все средства, которые вам задолжали компаньоны.

Списание дебиторской задолженности в связи с ликвидацией ООО

Не оплаченные контрагентами счета не препятствуют закрытию фирмы. Однако процедура прекращения деятельности приобретет определенные особенности. В ходе ликвидации ООО собственникам потребуется разобраться с дебиторской задолженностью. Ее необходимо будет взыскать, списать в убытки либо уступить по договору цессии.

Причины образования долгов

Исполнение хозяйственных договоров требует от представителей бизнеса грамотного бухгалтерского учета. Моменты оплаты по сделкам редко совпадают с днями отгрузки товара, завершения работ или оказания услуг. После выставления коммерческого счета компания должна зафиксировать ожидаемую сумму в регистрах. Средства, причитающиеся фирме, отражают в составе дебиторской задолженности.

Само по себе наличие неоплаченных счетов не считается негативным явлением. Это характерная черта активного участия в деловом обороте. Если объем не исполненных контрагентами обязательств растет, руководству надлежит принять меры. Формирование крупных долгов ведет к сокращению оборотного капитала и грозит финансовой нестабильностью.

Специалисты выделяют два типа «дебиторки».

Таким образом, дебиторская задолженность – имущественные права хозяйственного общества. Возникает она, когда средства за отгруженную продукцию, оказанные услуги или выполненные работы, не поступили на счет компании. К формированию долга может привести также начисление пени, штрафов, вынесение судебных решений о взыскании денег или заключение соглашений об оплате. Появляются требования у организации и в случае имеющейся переплаты в пользу кредитора.

Правовое обоснование

Пошаговая инструкция по прекращению деятельности хозяйственного общества содержится в ст. ст. 61–65 ГК РФ. Правила детализируются положениями закона 14-ФЗ от 08.02.98. Обязательным условием закрытия компании признается нулевой ликвидационный баланс. Фирма должна погасить кредиторские требования и распределить оставшиеся активы.

Правовая база операций по списанию представлена:

Источник: https://38-pgs.ru/mozhno-li-peredat-debitorskuyu-zadolzhennost-drugomu-pri-likvidatsii/

Ликвидация ООО с дебиторской задолженностью

К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст. 250 НК РФ).

Как списать дебиторскую задолженность при ликвидации организации Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности. Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества. Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд.

Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий.

Возможна ли ликвидация ооо с дебиторской задолженностью

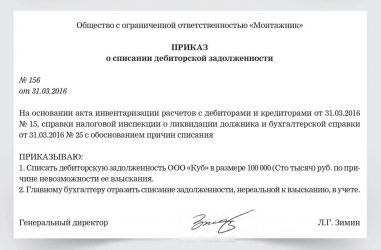

Как напрямую следует из п. 77 Положения N 34н, операция по отражению расхода при списании дебиторской задолженности в бухгалтерском и налоговом учете производится на основании:

- акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (акт может быть разработан на основе формы N ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.1998 N 88);

- письменного обоснования списания дебиторской задолженности;

- приказа (распоряжения) руководителя организации о списании дебиторской задолженности.

Напомним, что формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются — лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст.

Ликвидация дебиторской задолженности это ее

ФЗ);

- В ЕГРЮЛ в течение более чем 6 месяцев присутствовали сведения о юридическом лице, в отношении которых внесена запись об их недостоверности (п. 5 ст. 21.1 закона 129-ФЗ);

- компания подлежит ликвидации, но у нее нет денег на эту процедуру и возложить эти расходы на собственников не представляется возможным.

Итак, в процессе ликвидации компания должна погасить все свои долги: дебиторскую и кредиторскую задолженность. Погашение происходит за счет имущества фирмы (основных средств, денежных средств на счетах и в кассе, материалов и товаров), а также за счет взысканной дебиторской задолженности.

По окончании процесса ликвидации вносится запись в Единый государственный реестр юридических лиц об исключении из него компании.

Взыскание дебиторской задолженности при ликвидации компании-должника

Важно

Списание дебиторской задолженности при ликвидации ооо Санкт-Петербург Ответы юристов (6) При ликвидации на основе имущества должника формируется конкурсная масса. Зачастую ее недостаточно для удовлетворения требований всех кредиторов.

Инфо

Согласно ст. 64ГК РФ организация-кредитор, у которой числится дебиторская задолженность за отгруженную продукцию или выданный аванс на поставку продукции, является кредитором пятой очереди. Та самая ликвидация: если вы — кредитор, если вы – должник Например, компания ликвидируется, если: есть вероятность неправильного ведения бухгалтерского учета; есть опасения, что ваши контрагенты при работе с вами используют фирмы «специального назначения» и, соответственно, вы можете попасть под встречную проверку; компания достигла целей, ради которых создавалась.

Для эффективного ведения бизнеса удобно использовать группы компаний или холдинговые структуры.

Ликвидация ооо с дебиторской и кредиторской задолженностью

К такому этапу всегда лучше быть готовыми, поэтому необходимо привести в порядок бухгалтерию, провести инвентаризацию и, желательно, аудиторскую проверку. К проверке лучше подготовиться заранее, поэтому приведите в порядок бухгалтерию, проведите инвентаризацию и, желательно, аудиторскую проверку.

7.

Внимание

Составить промежуточный баланс. Ликвидационная комиссия должна оповестить о его создании налоговый орган – для этого нужно написать заявление по форме Р15001 (подраздел 2.3). Заявление заверяется нотариусом. В балансе отражаются все поступившие требования от кредиторов, порядок их рассмотрения и очередность удовлетворения, состав имущества общества (его частью является и дебиторская задолженность).

Данный документ согласовывается с учредителями.

Ликвидация дебиторской задолженности

А продавец не произвел отгрузку либо не оказал обещанные по договору услуги.Если сказать простыми словами, дебиторская задолженность возникает тогда, когда ваша организация выполнила свои обязательства, а контрагенты — нет. Понятие ликвидации должника В соответствии со ст. 61 ГК РФ, под ликвидацией юридического лица понимается прекращение его деятельности без перехода прав и обязанностей в порядке правопреемства к другим лицам за исключением случаев, предусмотренных законом.

Это значит, что при ликвидации компании она исключается из Единого государственного реестра юридических лиц. И все ее долги «сгорают». То есть теперь ни она никому, ни ей никто и ничего не должны.

Подписывайтесь на нашканал в Яндекс.Дзен! Подписаться на канал Ликвидация может быть добровольной и принудительной.

Ликвидация просроченной дебиторской задолженности

Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

Можно ли списать дебиторскую задолженность кредитору при ликвидации

В соответствии с п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности, суммы безнадежных долгов. Пунктом 2 ст.

266 НК РФ определено, что безнадежными долгами (долгами, нереальными ко взысканию) признаются как долги перед налогоплательщиком, по которым истек установленный срок исковой давности, так и долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.По ст.

Способы ликвидации дебиторской задолженности

- При слиянии одной компании с другой.

В этом случае две компании в результате слияния прекращают свою деятельность и регистрируется новая. - При поглощении одной компанией другой: одна компания прекращает свою деятельность и все свое имущество (в том числе долги) передает другой.

- Если при окончании второго года деятельности (или любого последующего) стоимость чистых активов компании (разницы между активами и обязательствами) будет меньше, чем размер уставного капитала (добровольное банкротство по инициативе руководителя фирмы).

- Если руководство решило прекратить деятельность компании.

Методы ликвидации дебиторской задолженности

Так, в постановлении ФАС Западно-Сибирского округа от 04.09.2012 N А45-725/2011 сделан вывод о том, что момент списания во внереализационные расходы безнадежных долгов возникает в том налоговом периоде, когда наступили обстоятельства, с которыми налоговое законодательство связывает право на уменьшение налогооблагаемой прибыли на сумму безнадежных долгов. В рассматриваемом случае — это период исключения юридического лица из ЕГРЮЛ в связи с ликвидацией.

Судьи указали, что налогоплательщик, проводя по состоянию на последнюю дату отчетного (налогового) периода инвентаризацию, по ее итогам должен определить сумму дебиторской задолженности ликвидированной организации и произвести ее списание. Таким образом, положения пп. 2 п. 2 ст. 265, ст.

Ликвидация при наличии дебиторской задолженности

Составленный баланс является отправной точкой для удовлетворения поступивших от кредиторов требований (если они есть) и взыскания дебиторской задолженности. 8. В течение 1 месяца со дня составления промежуточного баланса необходимо предоставить сведения о сотрудниках в Пенсионный фонд (п.

3 ст. 11 Федерального закона №27-ФЗ). В ответ берется документ, подтверждающий предоставление сведений. 9. Составить окончательный ликвидационный баланс. Он утверждается учредителями ООО. 10. Собрать пакет документов для ФНС. Вам понадобится заявление по форме Р16001, квитанция об оплате госпошлины в размере 800 рублей, протокол об утверждении ликвидационного баланса, сам баланс, справка из Пенсионного фонда. Далее налоговая принимает документы и выдает расписку. В ЕГРЮЛ вносится запись о ликвидации.

Вопрос. Я — индивидуальный предприниматель.

Как закрыть ООО с долгами

Одна «фирмочка» (ООО) была должна мне деньги по судебному решению. Недавно узнал, что эта фирма закрылась. Как быть? С кого получать деньги?

Ответ. Начну с того, как должно производиться закрытие фирмы. Здесь можно выделить следующие обязательные этапы:

1) Учредители (акционеры) проводят собрание и решают, что фирма должна закрыться.

2) Назначается ликвидатор или ликвидационная комиссия, непосредственно проводящие процесс закрытия фирмы.

3) Ликвидатор (или комиссия) выясняет, есть ли у фирмы кредиторы, которым она должна деньги. Для этого в газете «Вестник государственной регистрации» публикуется объявление о том, что фирма собирается закрываться. При этом ликвидатор не должен «сидеть сложа руки» и принимать другие активные меры по поиску и выявлению кредиторов (ст. 63 ГК).

4) Составляется промежуточный ликвидационный баланс, кредиторам выплачивается задолженность (ст. 63 ГК).

5) Составляется окончательный ликвидационный баланс, подается заявление о закрытии в местные органы Федеральной налоговой службы (ст. 63 ГК).

В рассматриваемой ситуации следует подать исковое заявление в арбитражный суд на налоговую инспекцию, которая проводила процесс закрытия фирмы по месту нахождения налоговой инспекции, об отмене регистрации ликвидации фирмы. К иску прикладывается судебное решение, подтверждающее наличие задолженности. В судебном процессе представители доблестных налоговых органов, скорее всего, будут говорить следующее:

1) «все было по закону», они не обязаны проверять то, что им предоставляют;

2) им (налоговой) представили баланс, в котором не было никаких задолженностей;

3) ликвидатор делал публикацию в «Вестнике государственной регистрации», а то, что кредитор на нее не отреагировал — его проблема.

Следует отметить, что ранее мнение судов разделялось: где-то поддерживали в таких делах истцов, а где-то налоговые органы. Сейчас, чаще всего такие иски удовлетворяют, мотивируя это тем, что налоговая должна проверять предоставляемые ей документы на регистрацию ликвидации. (Иначе, зачем они нужны, в самом-то деле.) Автор этих строк тоже совсем недавно выиграл такое дело. Ну а после удовлетворения иска, когда существование фирмы восстановлено, можно продолжать взыскивать с них долг.

Другой путь: можно ликвидацию фирмы не оспаривать, а подать в арбитражный суд иск на ликвидаторао признании его действий незаконными и взыскании суммы задолженности с него. С одной стороны, здесь взыскание задолженности вероятно, так как существует, например, Определение ВАС РФ от 27.04.2009 №4814/09, в котором подтверждается сказанное выше. С другой стороны, доказать причинно-следственную связь между действиями ликвидатора и возникшими убытками будет, скорее всего, проблематично.

Источник: https://printscanner.ru/likvidacija-ooo-s-debitorskoj-zadolzhennostju/

Списание дебиторской задолженности при ликвидации предприятия

Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована. Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника. Такая дебиторская задолженность должна списываться в том отчетном периоде, в котором должник исключен из ЕГРЮЛ.

Члены ликвидационной комиссии либо ликвидатор должны строго соблюдать требования законодательства при ликвидации ООО с кредиторской задолженностью, так как в ст. 64.1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им.

Списание дебиторской задолженности в бюджетном учреждении

Служба приставов может снова начать действия по взысканию, например, если истец повторно передал им выданный судом исполнительный лист, который уже был на рассмотрении приставов, но по каким-либо причинам исполнительное производство было завершено. В случае возобновления процедуры взыскания или возврата долга неплатежеспособным должником ДЗ списывается со счета 04 и отражается на соответствующих балансовых счетах.

Актом государственного органа, в соответствии с которым ДЗ может быть списана, является, например, решение суда о том, что долг взыскан быть не может. Если организация подала в суд на своего должника и суд обязал его погасить задолженность, то исполнительный лист, выданный в суде, перенаправляется судебным приставам.

С этого момента взыскание проводится согласно закону «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ. Если служба судебных приставов, произведя все положенные действия, вынесла решение о невозможности взыскания долга, выдается соответствующее постановление об окончании исполнительного производства.

Причиной, указанной в постановлении, может быть:

Как происходит списание дебиторской задолженности в связи с ликвидацией должника

Отсчет времени начинается с момента, когда стороне стало известно о том, что ее права нарушены. Закрытие задолженностей допустимо, если указанный промежуток времени не прерывался. Обычно процедуру завершают оформлением судебного иска с указанием соответствующих требований. Неплательщик так же может признать долг, согласиться на погашение.

Здесь предполагается закрытие сумм от предприятий, которые были покупателями. Это происходит, если уже закончилось время для выставления законных требований относительно списания задолженностей. Стандартный срок исковой давности равен трем годам. Этого времени должно хватить, чтобы решить большинство проблем.

Списание дебиторской задолженности при ликвидации должника

Причиной списания безнадежной дебиторской задолженности может стать не только истечение срока исковой давности, но и такие случаи как списание дебиторской задолженности при ликвидации должника, мировое соглашение, невозможность взыскания долга по исполнительному листу. Итак, можно ли списать долг в этих случаях и как это правильно сделать, чтобы не нарваться на претензии со стороны налоговой инспекции?

Допустим, вы подали на должника в суд и выиграли дело. Однако приставы не находят ни самого должника, ни его имущества, в результате чего исполнить решение суда невозможно. При этом исполнительный лист возвращается компании и выносится постановление об окончании исполнительного производства.

Можно ли в таком случае списать долг? Однозначного ответа нет. Есть 2 диаметрально противоположные точки зрения:

Как списать кредиторскую и дебиторскую задолженность при ликвидации предприятия

Суммы кредиторской задолженности отражаются на дату составления ликвидационного баланса (п. 13 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1, подп. 3.10 п. 3 ст. 129 НК);

С 2019 г. суммы кредиторской и дебиторской задолженности при самостоятельной ликвидации организации подлежат учету в составе внереализационных доходов и внереализационных расходов в том отчетном периоде, на который приходится наиболее ранняя из следующих дат:

Как списать дебиторскую задолженность при ликвидации организации

- подать уточненную декларацию по налогу на прибыль — ведь данные расходы относятся к прошлому периоду, а за него компания уже отчиталась (абз. 1 п. 1 ст. 54 НК РФ);

Источник: https://jk-juris.ru/drugoe/spisanie-debitorskoj-zadolzhennosti-pri-likvidacii-predprijatija.html

Списание дебиторской задолженности при ликвидации кредитора

Списание задолженности далеко не означает ее полное прекращение. В течение 5 лет дебиторская задолженность еще будет отражаться на забалансовых счетах.

Такая законодательная норма предусмотрена для наблюдения за изменениями финансового положения должника с целью взыскания долга при первой появившейся возможности.

Существует лишь 4 основания, при которых долг может быть списан:

- истекли сроки, предусмотренные ст. 196 ГК РФ;

- обязательства прекратились из-за невозможности их выполнения;

- государственный орган вынес вердикт о прекращении обязательств;

- должник был ликвидирован.

В остальных случаях, НК РФ не дает права списать дебиторскую задолженность, даже если взыскать таковую не представляется возможным.

В бухгалтерском учете отсутствует такое понятие, как безнадежный долг. Юридическое лицо самостоятельно решает, в каком порядке списывать дебиторскую задолженность, взыскать которую попросту невозможно.

Срок исковой давности дебиторского долга при ликвидации кредитора

Ст. 195 ГК РФ регламентирует, что исковая давность – это определенный промежуток времени, в течение которого физлицо или юрлицо, права которого были затронуты, еще имеет возможность защитить их в порядке судопроизводства.

Исходя из ст. 200 ГК РФ, исчисление времени давности осуществляется с того момента, как лицо, права которого были затронуты, узнало о таком нарушении.

По общим правилам, срок давности, исходя из положений ст. 196 ГК РФ, составляет 3 календарных года.

Важно! В отдельных случаях, законодательством могут предусматриваться иные сроки давности, отличные от общепринятых.

Прерывание и возобновление срока давности осуществляется, когда дебитор:

- частично оплачивает долг;

- вносит проценты за просрочку;

- заключает с кредитором соглашение об отсрочке уплаты платежей;

- производит зачет взаимных требований;

- договаривается с кредитором о реструктуризации.

Обратите внимание! На практике сложилось, что контролирующие органы требуют от организации-кредитора предоставлять доказательства факта принятия мер по взысканию проблемной задолженности перед ее списанием.

Большая часть арбитражных судов с этой позицией не согласна, утверждая, что Налоговый Кодекс не содержит положений, обязывающих кредитора принимать такие меры перед списанием.

Для списания долга после истечения сроков давности кредитору потребуется документация, которая удостоверит момент возникновения долга (договоры, накладные, акты исполненных работ и др.).

Порядок

Перед тем, как запускать процедуру по списанию, следует определить, наступил ли соответствующий момент для списания.

Определение момента

Момент списания играет наиважнейшую роль в налоговом учете, ведь от его верного определения зависит формирование налоговой базы налогоплательщика. Устанавливать момент следует в полном соответствии с положениями НК РФ.

По общему правилу, моментом списания признают последний день в отчетном периоде, когда возник убыток (то есть наступили основания для признания долга как безнадежного – истек срок давности, прекратились обязательства в связи с невозможностью исполнения и др.).

В случае пропуска налогоплательщиком этого срока, придется подавать уточненную декларацию и корректировать налоговые обязательства. Чтобы избежать этого, долг необходимо своевременно инвентаризировать.

Нормативный срок инвентаризации – каждый год непосредственно перед составлением годового отчета.

Подтверждение права

Списание задолженности – это не та процедура, которая производится исключительно по желанию кредитора.

Должны быть соответствующие основания, к которым относятся:

- сведения об инвентаризации;

- письменное обоснование;

- соответствующий приказ руководителя;

- подтверждающая документация о невозможности взыскать задолженность.

Документация, свидетельствующая об экономической целесообразности списания дебиторской задолженности:

- иск к предприятию-должнику;

- судебное решение и постановление о завершении его исполнения;

- постановление, содержащее сведения о возврате исполнительного документа кредитору в связи с невозможностью выполнения содержащихся в нем требований.

Дополнительная документация, также подтверждающая необходимость в списании:

- подтверждение истечения срока исковой давности;

- сведения о банкротстве предприятия-должника;

- справка об исключении дебитора из ЕГРЮЛ.

Определение суммы

В налоговом и бухгалтерском учете суммы к списанию определяются по-разному. В бухучете списание осуществляется вместе с НДС.

В налоговом учете база для налогообложения по НДС устанавливается по правилу первого события – смотря, что произошло раньше – отгрузка товара или его оплата, к примеру.

Разъяснения, которые предоставляли различные фискальные органы, гласят о том, что налогоплательщик может списывать задолженность полной суммой – то есть, вместе с НДС.

Списание задолженности контрагентов перед предприятием

Согласно требованиям бухучета, долги контрагентов подлежат учету на забалансовом счете 007 как прочие расходы предприятия.

Правила ведения налогового учета обязывают относить дебиторку в качестве внереализационных расходов.

В случае, если дебитор все же исполнит обязательства уже после списания, то бухгалтер обязан отнести поступление денежных средств к прочим доходам, списать деньги со счета 007 и отнести средства к внереализационным доходам для целей уплаты налогов.

Важно! Налоговый учет предусматривает ситуацию, когда списание долга осуществляется за счет собственной прибыли организации и не отражается в налоговом учете. В таком случае, погашение дебитором долга не отразится на налогооблагаемой базе.

Списание дебиторской задолженности – достаточно ответственная процедура, с которой может столкнуться любое учреждение, перед которым контрагенты не погасили задолженность.

Списывать долги можно только при наличии соответствующих оснований, предусмотренных НК РФ.

Структуру дебиторской задолженности вы можете найти по ссылке.

Про оценку дебиторской задолженности читайте здесь.

Источник: http://finbox.ru/spisanie-debitorskoj-zadolzhennosti-pri-likvidacii-kreditora/

Списание дебиторской задолженности по ликвидированной организации

Дебиторская задолженность – сумма средств, которую физические и (или) юридические лица должны компании.

Правила проводки списания дебиторской задолженности в связи с ликвидацией должника определяются положениями Налогового и Гражданского кодексов Российской Федерации, а также Приказом Министерства Финансов № 34 от 1998 года о ведении бухгалтерского учета.

Так, законодательство запрещает закрывать дебиторку по собственному желанию и инициативе без имеющихся на то законных оснований (перечислены в ст. 266 Налогового кодекса).

В свою очередь, кредиторская задолженность – это средства, которые компания должна иным лицам. Вопрос о ее списании регламентируется теми же нормативно-правовыми актами, что перечислены выше.

Основания для списания

Законодательством предусмотрены 4 причины для признания безнадежности задолженности:

- Постановление судебного пристава о прекращении исполнительного производства в связи с отсутствием у неплательщика активов и невозможностью взыскания средств.

- Списание кредиторской либо дебиторской задолженности при ликвидации кредитора.

- Издание государственными службами специальных актов, освобождающих неплательщика от его обязательств.

- Истечение срока давности для взыскания средств дебитором. Статья 196 ГК определила, что у организации-кредитора есть 3 года для того, чтобы заставить должника вернуть деньги. Но указанный срок может прерываться и начать отсчитываться заново, если неплательщик совершал действия по признанию имеющихся у него обязательств (погашал часть суммы, выдавал расписку и т. д.).

Зачем списывать задолженность

Нужен кредит на постройку дома, покупку машины или на мелкие нужды – обращайтесь. Подробнее

Висящая дебиторка не приносит никаких реальных доходов в бюджет предприятия. В то же время, организация вынуждена отражать ее в бухгалтерском учете.

Таким образом, происходит завышение суммы доходов, отрицательно сказывающееся на самом предприятии. Фирмы, желающие сотрудничать с такой организацией, не могут составить реальное представление о ее возможностях, что будет влиять на их решение о продолжении партнерства.

Часто из-за наличия большой дебиторской задолженности компаниям отказывают в предоставлении кредита.

Дебиторка с кредиторкой могут быть списаны в том случае, если признаны безнадежными

Методика и сроки

Списание двух видов задолженности имеют схожий принцип и осуществляются в несколько шагов.

Шаг 1: определение сроков и сбор документов

272 статья НКРФ установила, что списание кредиторской, а также дебиторской задолженности, если контрагент ликвидирован, должно проводиться не позднее последнего дня того налогового периода, когда оно должно было произойти.

В данном случае имеется в виду, что кредиторка и дебиторка должны быть закрыты в тот же год, когда была прекращена деятельность юридического лица. Чтобы не пропустить этот срок, следует своевременно проводить инвентаризацию задолженностей. Кроме того, такая необходимость установлена Федеральным законом № 402.

Так, статья 11 гласит, что инвентаризация должна регулярно производиться непосредственно перед составлением итогового отчета (налоговой декларации).

Чтобы списать задолженность, необходимо собрать соответствующие документы, в число которых входит:

- Гражданско-правовые договора.

- Товарные накладные.

- Акты приема-передачи выполненных работ.

- Платежные поручения и т. д.

Отдельно потребуется справка из ЕГРЮЛ (ЕГРИП) о прекращении существования юрлица (индивидуального предпринимателя). После сбора всех документов, касающихся задолженности, необходимо отправиться к руководителю организации, для того, чтобы он подписал приказ о признании дебиторки безнадежной.

При обнаружении необходимости списания задолженности уже после того, как годовой отчет был подан контролирующим органам, необходимо оперативно составить уточненную налоговую декларацию и передать ее в ФНС. В случае окончательного опоздания и закрытия дебиторки уже в следующем году, правомерность такого решения необходимо будет доказывать в суде.

Таким образом, чтобы у контролирующих органов не возникало вопросов об объективности списания задолженности, заранее необходимо произвести инвентаризацию, собрать все документы, касающиеся безнадежной выплаты, и получить от руководителя подписанный приказ о закрытии дебиторки. Указанные документы необходимо хранить не менее 5 лет со дня распоряжения о списании задолженности.

Перед списанием задолженностей потребуется подготовить пак необходимых документов

Шаг 2: определение суммы

В этом отношении при создании бухгалтерской и налоговой отчетности необходимо использовать 2 разных подхода. Так, в первом случае, чистая сумма долга рассчитывается сразу вместе с НДС. Налоговая отчетность разграничивает НДС и чистую сумму обязательств.

Шаг 3: списание

Тут сделает выяснить, как закрыть кредиторскую задолженность без оплаты. Если при проведении инвентаризации было обнаружено, что кредитор по одному из обязательств компании ликвидирован, в бухгалтерском и налоговом учете необходимо сделать следующее:

- В бухгалтерском учете зачислить задолженность в состав прочих доходов (кредит счета 91.1).

- В налоговом – записать во внереализационные доходы.

Порядок списания дебиторки немного отличается. Пункт 70 Приказа Минфина № 34 определил, что организация вправе создавать резерв, необходимый для погашения безнадежных задолженностей.

То есть, в случае если юридическое лицо (ИП) так и не произведет уплату, кредитор сможет полностью или частично ее погасить за счет резервного фонда. Размер такового фонда определяется исходя из оценки платежеспособности дебитора.

По своему усмотрению организация вправе либо переносить остаток резерва с одного отчетного периода во второй, либо включать его в состав внереализационных доходов.

В связи с этим, присоединение списанной задолженности к отчетности может приобретать следующую форму:

- Для бухгалтерского учета: списывать задолженность за счет созданного резервного фонда (дебет счета 63), если его сумма перекрывает размер долга, или списывать просто как нереальную к взысканию (дебет 91.2), если резерва нет, или на нем недостаточно средств.

- Для налогового учета: включать задолженность в счет внереализационных расходов, если размера резерва не хватает для ее погашения. Если же созданного ранее фонда хватает для погашения дебиторки – она не отражается. То есть, налог на прибыль для организации не будет уменьшен.

Все действия должны отражаться в бухгалтерском и налоговом учете

Если компания одновременно успела не только занять юридическому лицу, но и задолжать ему же, то при его ликвидации необходимо произвести взаимозачет обязательств и только после этого списывать оставшуюся сумму как кредиторскую задолженность или дебиторскую.

Те организации, которые используют форму УСН, не могут рассчитывать на учет списанной дебиторской задолженности в расходах, а потому, они не будут претендовать на снижение налоговой базы за отчетный период.

Как быть при списании не из-за ликвидации

В любом другом случае сомнительную ДЗ следует отразить на забалансовом счете организации, где она будет находиться под контролем еще следующие 5 лет. Дело в том, что если должник еще не ликвидирован как юридическое лицо, у кредитора сохраняется шанс на возврат причитающейся ему суммы средств.

Пример: компания должник получила постановление от судебного пристава о невозможности взыскания средств и анонсировала свое предстоящие банкротство. Пока шел процесс, кредитор включил дебиторку во внереализационные расходы. Спустя время оказалось, что юридическое лицо восстановило свою платежеспособность и готово рассчитаться по имеющимся у него долгам. В таком случае их необходимо будет включить во внереализационные доходы.

Что собою представляет безнадежная дебиторка — об этом в видео:

Источник: https://BaikalInvestBank-24.ru/juridicheskie-sovety-ot-jeksperta/spisanie-debitorskoi-i-kreditorskoi-zadoljennosti-v-sviazi-s-likvidaciei-doljnika.html

Списание дебиторской задолженности в связи с ликвидацией должника

Дебиторская задолженность, если по таковой срок исковой давности вышел, подлежит списанию в обязательном порядке в соответствии с приказом руководства.

Своевременное списание такой задолженности гарантирует составленной отчётности достоверность, т.к. данные задолженности дебиторов считаются обязательными компонентами учёта пассивов и активов предприятия.

Для учёта налогов списание долгов является необходимым для корректирования налоговой базы и правильного начисление налогов.

Бухгалтеру необходимо знать порядок списания дебиторской задолженности, чтобы правильно оформить проводки, подготовить необходимую документацию и определить, как данная операция повлияет на расчёт налогов.

Источник: http://gphml5.ru/spisanie-debitorskoy-zadolzhennosti-po-likvidirovannoy-organizatsii/