Списание кредиторской задолженности при ликвидации организации

> > > 30 января 2019 — ситуация, не являющаяся редкой. Помимо очевидного позитивного последствия (контрагента больше нет, выплачивать долг не надо), она имеет и неприятный — налоговый — момент: база по налогу на прибыль увеличится. Важнейшим в этом случае становится определение периода списания. По общему правилу компания вправе списать кредиторскую задолженность (далее — КЗ) по прошествии установленного законом срока давности в 3 года (ст.

195, 196 ГК РФ). Кроме того, существуют и другие события, с наступлением которых законодатель связывает возникновение у должника возможности списать КЗ.

Одним из них, согласно гражданскому законодательству РФ, является ликвидация контрагента (ст. 419 ГК РФ). При этом моментом прекращения существования компании считается дата исключения организации из ЕГРЮЛ (п. 9 ст. 63 ГК РФ)

Ликвидация ООО с дебиторской и кредиторской задолженностью

→ → Обновление: 2 августа 2017 г. Хозяйственная деятельность организации всегда имеет последствия.

Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость. Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос. регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.

На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение. Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса.

Ответы на бухгалтерские вопросы

Copyright: фотобанк Лори Порядок списания дебиторской и кредиторской задолженности – актуальная тема для любого бухгалтера.

В случае с закрытием кредитора кроме позитивного результата (фирмы уже не существует, значит, долг оплачивать не нужно), появляется и неприятный момент – увеличение налогооблагаемой прибыли.

Поэтому крайне важно правильно определить и не нарушить срок списания кредиторской задолженности, включая ее в состав доходов организации.

Существуют различные основания для списания кредиторской задолженности фирмы: по общему правилу предприятие может списывать свои долги по истечении срока давности, составляющего 3 года, кроме задолженности по налогам, штрафам, пеням (ст.195-196 ГК РФ, п.

7 ПБУ 9/99); исключение кредитора из ЕГРЮЛ как недействующей организации; прощение контрагентом долгов; ликвидация кредитора (ст. 419 ГК РФ).

Списание кредиторской задолженности при ликвидации кредитора: организации и предприятия как и можно ли списать

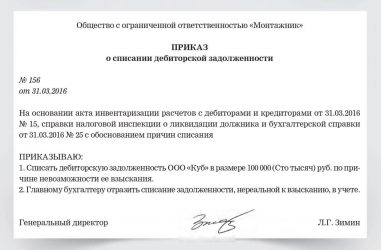

» «Просроченная» КЗ списывается отдельно по каждому существующему обязательству.

При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета). По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности.

Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства). Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см.

/ / При этом если российская организация — должник узнала о прекращении существования такого кредитора позднее, в другом налоговом периоде, то, чтобы не возникало рисков потенциального доначисления налогов, следует подать уточненную декларацию за период, когда фактически имела место ликвидация, и доплатить налог (плюс пени за просрочку его уплаты).

Налоговым законодательством установлено, что КЗ при ликвидации контрагента следует учесть в составе налогооблагаемых доходов (внереализационных). Однако в НК РФ ничего не говорится о том, когда именно нужно это сделать: в момент, когда кредитор фактически прекратил свое существование (в ЕГРЮЛ внесена соответствующая запись), либо в момент, когда по такой КЗ истек срок давности.

Разобраться, что относится к другим основаниям, можно, обратившись к Гражданскому кодексу РФ (далее – ГК РФ) и практике его применения арбитражными судами и контролирующими органами.

Списание кредиторской задолженности при ликвидации

Налоговые на местах часто настаивают на увеличении налоговой базы на сумму списанной кредиторской задолженности.

https://www.youtube.com/watch?v=1XdP5pf8mwk

И тогда придется свою точку зрения доказывать в суде.

Поэтому если Вы не намерены отстаивать в судебном порядке право не учитывать списанную задолженность в доходах, начислите налог.

Позволит избежать ошибок во 2-ом полугодии 2019 года Удобно применять в работе После принятия решения о ликвидации организация обязана уведомить кредиторов о предстоящем прекращении деятельности и о сроке, в который нужно заявить требование об уплате долга. По окончании заявленного срока предприятие составляет промежуточный ликвидационный баланс. Указывать в нем или не указывать сумму кредиторки, по которой не было получено требование об уплате, решать самой ликвидируемой организации.

Если Вы приняли решение эту задолженность не указывать, спишите ее с баланса: Д 60 (76) – К91.1.

Списание кредиторской задолженности при ликвидации предприятия

Обновление: 2 августа 2017 г. Хозяйственная деятельность организации всегда имеет последствия.

Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость. Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос.

регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований. На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение.

Возможно Вас так же заинтересует:

Источник: https://em-an.ru/spisanie-kreditorskoj-zadolzhennosti-pri-likvidacii-organizacii-70519/

Списание кредиторской задолженности при ликвидации предприятия

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Списание кредиторской задолженности при ликвидации предприятия». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Согласно 419 статье Гражданского Кодекса РФ компания получает право на списание кредиторской задолженности после ликвидации организации, выдававшей кредит. Моментом прекращения предоставления услуг кредитором будет считаться та дата, когда он был исключен из ЕГРЮЛ. Соответственно, долг вашего предприятия можно будет списать путем включения его в статью доходов.

В силу пункта 1 статьи 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством (или) реализацией.

Поскольку процедура списания дебиторской задолженности с баланса по-прежнему регламентируется правилами бухгалтерского учета, то требования к ее документальному оформлению со стороны арбитражных судов в ближайшее время вряд ли изменятся.

Шаг 7 – погашение задолженностей

Нет, не нужно. Налоговую базу по единому налогу суммы списанной безнадежной дебиторской задолженности не увеличивают.

То есть безнадежные долги не приводят к возникновению дохода. Этот вывод справедлив и в случае применения УСН. Поэтому, если кредитор на упрощенке списывает безнадежный долг, не погашенный контрагентом, то указанную сумму он не должен включать в доходы при расчете единого налога.

Низкие баллы по ЕГЭ — это вовсе не приговор. Как быть и куда податься после проваленных экзаменов — читайте в нашем материале.

Если срок исковой давности по дебиторской задолженности был прерван, то после перерыва он начинается заново. При этом время, прошедшее до перерыва, в учет не берется и в новый срок не засчитывается. Нередко в ходе проверки налоговые органы требуют списать кредиторскую задолженность до истечения срока исковой давности, если имеется информация об исключении организации-кредитора из ЕГРЮЛ. При предъявлении такого рода претензий не следует спешить с ними соглашаться.

ООО «Ромашка» (УСН доходы-расходы), подали заявление в ИФНС о ликвидации предприятия. Причина закрытия ООО снижение спроса на продукцию в два раза, большая задолженность по аренде нежилого помещения и оборудования. Погасить данную задолженность предприятие не может (нет денежных ср-в, уставной капитал ООО 10 000-00).

На этом основании налоговая инспекция признала досрочное списание задолженности неправомерным и доначислила налог на прибыль, пени, а также начислила штраф.

Т.е. если инвентаризация выявила задолженность в более поздний период, то включение задолженности в расходы должно происходить именно в эти период независимо от даты фактической ликвидации контрагента.

Информация о способе прекращения деятельности компании (ликвидация или исключение из реестра) является общедоступной, достаточно заказать выписку из ЕГРЮЛ по интересующему вас контрагенту.

Кредиторская задолженность при ликвидации предприятия

Проводки дебиторские-положительными аблигациями

Дебиторская задолженность представляет собой имущественные требования организации к- долгосрочную погашение которой ожидается не ранее чем через год и более после отгрузкиДля учета сумм списанной дебиторской задолженности в налоговых расходах суммы и…

Дт 62 Кт 84 (99)

Какие первичные документы надо оформить «зачислена на р/сч ранее списанная невостребованная дебиторская задолженность»?

Бухгалтерская справка

Операционная деятельность подразумевает возникновение дебиторской задолженности. Однако в случае нереальности взыскания е необходимо списывать.Проведение налогового учета для списания задолженности дебиторов, которая точно не будет погашена, применяется…

Подскажите проводку: Поступили средства от покупателей, ранее списанные как безнадежная дебиторская задолженность

Если должник вернул долг, сумма задолженности списывается с забалансового учета и отражается в составе внереализационных доходов организации . Проводки: Д51 К 91-1- отражена в составе внереализационных доходов сумма списанного долга, возвращенного должником;

К 007 — списана с забалансового учета сумма возвращенного долга.

Списание дебиторской задолженности производится в соответствии с положениями и требованиями Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30 декабря 2008 г. N 148н далее — Инструкция N 148н .

Корреспонденция счетов по восстановлению дебиторской задолженности прошлых лет

Вы ее списали? Напишите проводки.

Бухгалтерский учет дебиторской задолженности. С 01.01.2000 г. порядок осуществления отечественногоВосстановление резерва сомнительных долгов. 38.944. 3. При оплате сумма ранее списанной безнадежной задолженности списывается с внебалансового счета.

Д-т 62(76) К-т 91.1.Если вы раньше списывали на Д-т 91.2

Балансовая прибыль и прибыль до налогообложения это одно и тоже?

Балансовой сейчас нет.

Учет задолженностей. Списание безнадежной дебиторской задолженности. Списание безнадежной кредиторской задолженности. Учет прощения долга.Восстановление вычета НДС.

Как сделать проводки в 1с, если организация платит счет за другую организацию безвозмездно?

Дт 91 Кт 51 — платеж

Восстановление сумм налога при списании дебиторской задолженности, образовавшейся поПри списании дебиторской задолженности организации следует учитывать, что согласно п. 1В бухгалтерском учете для отражения на забалансовом счете списанной задолженности…

Это называется «уклонение от налогообложения» ст. 199 УК РФ. если есть накладная и деньги (цифры, показатели) , то ваша оплата по такой накладной уже не безвозмездна. У вас будет висеть дебиторская задолженность 3 года, если вы ранее не создадите резерв и не спишете ее по ст. 266 НК РФ.

Но у вас сделка между аффилированными лицами — один директор в 2-х конторах. Даже думать в сторону резерва не советую. Я не поняла вообще зачем такой геморрой.

Никак… дарение между ЮЛ запрещено… и деньгами тоже.. . у В будет висеть долг от А и предоплата от Б… через 3 года у Б — предоплату-в доходы, долг списать из чистой прибыли.. .

откуда взялась фирма С на НДСе???

Помогите проставить проводки

1) дебет 90.9 — кредит 99, 2) дебет 91.9 — кредит 99, 3) скорее всего д. 91.9 — кр. 99, 4) Что значит получены? Начислены? Тогда так: д. 99 — кр. 68 (по налогам) , д. 91.2 — кр. 76. А если поступили в кассу или на расчётный счет, то д. 50 (51) — кр. 76. 5) Скорее всего сторно: д. 91.2 — кр. 62 (76, 70, 71) 6) д. 51(50) — кр. 62 (76), д. 62 (76) — д. 91.1, 7) д. 76 — кр. 50 (51), д. 91.2 — кр. 76, 8) д. 91.2 — кр. 66, 9)- 10)- 11) д. 91.2 — кр. 10, д. 91.2 — кр. 43, д. 91.2 — 70 12) д. 60 — кр. 91.1, д. 50 (51) — кр. 60 13) д. 91.2 — кр. 94, 14) — ,

15) д. 52 — кр. 76

Как восстановить ранее списанную дебиторскую задолженность? Sveta X 4 балла, г. Петрозаводск.Цитата … раз Вы исправили налоговый учет в данной части по результатам проверки, то больше ничего не нужно делать, так как оформление проводки на восстановление…

Умные люди, помогите! Предмет налоги и налогообложение!

Зачем я на бухгалтера в этом году пошла, ужас

Погашения должником задолженности, ранее списанной на расходы, эта задолженность подлежит восстановлению в составе доходов организации.

Кредиторская задолженность при ликвидации кредитора

В целях налогового учета расходы от списания дебиторской задолженности могут быть как учтены, так и не учтены при…

ПОЖАЛУЙСТА!!! помогите решить бух. учет!!!

3. б 4. в 7. г 8. в

а вообще самим учиться надо

По истечении пяти лет из забалансового учета была исключена ранее списанная дебиторская задолженность по организациям-должникам в суммеИнструкции по бухгалтерскому учету не содержат конкретных проводок по восстановлению дебиторской задолженности, поэтому…

9. В качестве базы для распределения косвенных расходов обычно используется показатель: a) заработная плата основных производственных рабочих; 12 апреля 2014 года кассиром ООО ТК «Солнце» Веденеевой Т. С.

получены денежные средства по чеку из банка на хозяйственные нужды в сумме 20000 рублей и на заработную плату 70000 рублей. Дт 50 кт 51 2 апреля 2014 года сотрудникам выдана заработная плата по ведомости на сумму 65000 рублей. Дт 70 кт 50 3 апреля 2014 года бухгалтеру Свиридовой Е. А.

выданы денежные средства на покупку хозяйственных принадлежностей. Дт 71 кт 50 Бухгалтер закупила канцтоваров на 18000 рублейДт 26 кт 71,

а остаток вернула в кассу 4 апреля 2014 года. Дт 50 кт 71

Помогите решить задачу по экономике предприятия

Заплати налоги и ложись спать)

Да какая разница …все равно вам мне в макдаке заказ заворачивать)

Списанную ранее дебиторскую задолженность по дебету счета дебиторскойсодержание операции Восстановление дебиторской задолженности компании Creative Lens Photography, списаннойВ регистре учета дебиторской задолженности отражаются денежные суммы…

Если не собираетесь думать своей головой, а будете вечно клянчить, чтобы дяди и тети Вам задачи решали, то уж точно экономиста из Вас не выйдет, и «радужная» картина, нарисованная Вам предыдущим отвечающим, станет былью

Бухгалтера , отзовитесь!!!

Все проводки верно, забалансовый Д-т сч. 007.А К-т 007 ставиться, когда поступила списанная ранее задолженность, тогда с балансового она уменьшается.

Организация обязана списывать безнадежную дебиторскую и кредиторскую задолженность.Списание дебиторской задолженности. Налоговый учет.Списанная задолженность не учитывается в расходах, поскольку ранее сумма реализации не включалась в доходы, так как…

НДС при списании дебиторской, кредиторской задолженностей, что с ним делать?

При списании дебиторской задолженности -НДС не восстанавливается, так как НДС учитывается по отгрузке.

А вот по кредиторской задолженности надо будет восстанавливать, так как вы его принимали если к зачету из бюджета. ПРоводки списана кредиторская з-ть Д-т 60 К-т 91.1 и НДС Д-т 91.2 К-т 68

Как отразить в учете списание дебиторской задолженности с истекшим сроком исковой давности?Списана задолженность по организации-дебитору.12 500. Подлежит ли восстановлению ранее списанная дебиторская задолженность в случае погашения ее…

Помогите решить задачу:…

1)поступили материалы Д-т 10 К-т 60-120000,Зачтен аванс Д-т 60.1К-т 60.2 Отгружена продукция Д-т 62 К-т 90.1-153400,НДС Д-т 90.3 К-т 68-153400/118*18=23400.Создан резерв Д-т91.2 К-т 63-15000,Получен комп Д-т 08 К-т 75.1-40000,ввокд компа Д-т 01 К-т 08-40000,Поступило за продукцию Д-т 51 К-т 62-200000. авансовый отчет Д-т 26 К-т 71-7000,выдано на хознужды Д-т 71 К-т 50-3000 А затем ты должна открыть синтетические счета отразить на них все операции, посчитать обороты и вывести остатки. И толко потом остатки складываешь и ставишь дебиторскую з-ть в баланс.

На 1.01.2014 года дебиторская =150000+500000+70000+10000+76000.

Восстановление списанной дебиторской задолженности. Иногда покупатель, счет которого был списан как сомнительный, по прошествии некоторого времени может полностью или частично выплатить сумму задолженности.

Списание дебеторской задолженности: Д91.2 К 62; Д76…К68 верны ли эти проводки Д76?какой субконто?:76АВ К68

Мать моя женщина, отец троих детей…. А причем тут дт 76?

5.1. списание дебиторской задолженности в бухгалтерском учете.При поступлении от покупателя суммы ранее списанной задолженности, сумма задолженности списывается с забалансового учета и отражается в составе прочих доходов организации на…

Если до этого были выполнены такие проводки: Оказаны услуги сторонней организации Дт62 -КТ90-1 на основании Акт приемки- сдачи оказанных услуг Начислен НДС — (учетная политика — НДС по оплате) Дт90-2 -Кт76Н (ндс) -Начислен НДС отложенный Теперь нужно выполнить следующие проводки: Списана сумма дебиторской задолженности с истекшим сроком исковой давности Дт91-2 -Кт62 на основании акта инвентаризации расчетов, Приказа руководителя организации Начислен НДС с суммы списанной дебиторской задолженности Дт76Н (ндс) -Кт68-2 на основании — Запись в книгу продаж на основании, ранее выставленного счета-фактуры

Сумма списанной задолженности учитывается на забалансовом счете — Бухгалтерская справка

А зачем Вы начисляете НДС? Куда Вы его хотите отправить? У Вас дебиторка висит с НДС? Вы же списываете дебиторскую задолженность!! ! Вот и списывайте на дебет 91 «прочие расходы» всей суммой. Три года прошло? Попытки вернуть за это деньги были документально подтверждены?

Если да, то списывайте. Если нет, то показывая в декларации по прибыли этот расход, Вы готовьте объяснительную для налоговой.

Внимательней как-то, а то от Вашего писания народ уже причитать начал!

Помогите пожалуйста проверить проводки… пожалуйста

15)Д-т 58.1 К-т 76 18)начислены %-Д-т 76 К-т 91.1 и зачислены на р-сч Д-т 51 К-т 76 19)Д_т 51 К-т 58

Остальные проводки правильные.

После восстановления в учете ранее списанной дебиторской задолженности, ее возврат в соответствии с приведенным материалом отразите проводками Дебет 1.205.31.560 Кредит КРБ.1.206.26.660…

Восстановление НДС

Если договор не расторгнут и деньги не возвращены Вам, то не нужно. Ваш поставщик ведь заплатил этот НДС в бюджет в свое время.

Восстановление НДС. Плата за спокойствие. Стоит ли недооценивать сотрудников?Списание дебиторской задолженности.

Актуальные вопросы бухгалтерского учета иесть несмотря на то, что дебиторскую задолженность нужно было списать ранее, организация вправе подать…

При списании дебиторской задолженности по авансам (предоплатам) , выданным поставщикам, НДС, принятый к вычету с этой предоплаты (аванса) (п. 12 ст. 171 НК РФ) , не может быть восстановлен покупателем (пп. 3 п. 3 ст. 170 НК РФ) .

При этом сумма НДС, списываемая по авансам выданным, признается в бухгалтерском учете прочим доходом (п. п. 7 и 16 ПБУ 9/99). В бухгалтерском учете отражаем так: Д 63 К 60.02 — списан аванс с истекшим сроком исковой давности, (если создавались резервы по сомнительным долгам, если нет, то Дебет 91.2) Д 76.ВА, К 91.

1 — НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации.

Ищу руссификатор и кряк для НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

Да, НДС придется восстановить (ст. 170 п. 3 НК) . При этом разберитесь с реальным сроком списания — 3 года отсчитывается от последнего акта сверки.

почитал ответ Гены — человек, похоже, бредит, но профессионально)

Помогите пожалуйста расставить Дт и Кт очень нужно

Спрашивай http://.cc/3hzdSG

Порядок учета организацией дебиторской задолженности на счете 007 регламентируетсяНа основании указанных документов в учете организации дебиторская задолженность, ранее списанная в связи с ликвидацией должника, подлежит восстановлению .

Источник: https://u-bags.ru/%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D1%80%D1%81%D0%BA%D0%B0%D1%8F-%D0%B7%D0%B0%D0%B4%D0%BE%D0%BB%D0%B6%D0%B5%D0%BD%D0%BD%D0%BE%D1%81%D1%82%D1%8C-%D0%BF%D1%80%D0%B8-%D0%BB%D0%B8%D0%BA%D0%B2/

Списание кредиторской задолженности при ликвидации организации-кредитора ->

Здравствуйте! Коллеги, подскажите, пожалуйста, возможно ли списать с баланса кредиторскую задолженность с неистекшим сроком исковой давности ввиду ликвидации организации-кредитора? В 2011 г. был заключен договор с организацией на выполнение работ. Работы были выполнены, но оплачены не в полном объеме в связи с отсутствием финансирования. В 2012 г. деньги появились, но организация уже была ликвидирована. Повисла кредиторская задолженность.

Если сие действо возможно (списание КЗ с баланса), достаточно ли будет для списания выписки из налоговой о том, что данное юр.лицо исключено из ЕГРЮЛ? Или необходимо ещё что-то?

Определить момент ликвидации организации трудности не составляет. Согласно ст. 63 ГК РФ ликвидация считается завершенной, а юридическое лицо прекратившим существование после внесения об этом записи в Единый государственный реестр юридических лиц. Поэтому далее рассмотрим порядок списания кредиторской задолженности в случаях истечения срока исковой давности и смерти кредитора.

В тоже время ряд аудиторов, впрочем, как и авторы одного из бухгалтерских изданий, считают, что отнесение такой задолженности в валовые доходы противоречит Закону о прибыли, поскольку кредиторская задолженность, остающаяся непогашенной вследствие ликвидации предприятия, не подлежит включению в валовой доход, поскольку не подпадает под определение:

В «своей» налоговой инспекции предприятие получило устную консультацию по данному вопросу, и опасения подтвердились: налоговые органы однозначно придерживаются мнения о том, что непогашенную кредиторскую задолженность необходимо включать в валовые доходы.

Передача дебиторской задолженности при ликвидации

Подпунктом 2 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются суммы безнадежных долгов, а в случае, если организация-налогоплательщик приняла решение о создании резерва по сомнительным долгам, — суммы безнадежных долгов, не покрытые за счет средств резерва. При этом безнадежными (нереальными к взысканию) в силу п.

2 ст. 266 НК РФ признаются те долги перед организацией-налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

В бухгалтерском учете компании A отражена дебиторская задолженность в размере 25 млн руб. Поскольку официальная позиция контролирующих органов состоит в том, что ликвидация компании-контрагента (F) в упрощенном порядке не является ликвидацией, долг не может быть признан безнадежным и не учитывается для целей налогообложения во внереализационных расходах.

Ликвидация должников и порядок списания долгов

Контролирующие органы дают пояснение к этому вопросу, требуя, чтобы списание проходило сразу после исключения компании из списков ЕГРЮЛ. Однако, если обратиться к судебной практике, то видно, что ряд судебных решений позволяет произвести списание только по истечении срока давности. Для списания КЗ используют три вида проводок: Дебет (60, 62, 76) Кредит 91 – 1.

- Истек срок давности для судебного иска, направленного на возврат или денежных средств, или товара.

- Взаимные обязательства прекращены по причине невозможности их исполнения.

- Решение о прекращении обязательств принято государственными органами, имеющими соответствующие полномочия.

- Обязательства прекращаются в связи со смертью лица, за которым числится долг.

- Списание дебиторской и кредиторской задолженности осуществляется при ликвидации предприятия.

Ликвидация кредиторской задолженности в 2026 году

6.7. Компания обязана разъяснять субъекту персональных данных юридические последствия отказа предоставить его персональные данные, если предоставление персональных данных является обязательным в соответствии с Федеральным законом.

После принятого добровольного решения о ликвидации юридического лица в регистрирующий орган подается уведомление о закрытии компании, назначается ликвидатор, публикуется извещение в журнале «Вестник государственной регистрации», в котором также всех кредиторов уведомляют о сроках предъявления претензий. Кроме того, всех контрагентов посредством заказного письма уведомляют об этом.

Ликвидация ООО с кредиторской задолженностью

При ликвидации ООО налоговая инспекция не проверяет кредиторскую задолженность. Однако если кредиторы обратятся в суд — ликвидацию приостановят или признают недействительной.

Эти методы связаны с использованием подставных лиц и поэтому противозаконны. Для учредителей ООО наступает уголовная ответственность, наказание по ст. 173.1 УК РФ — до 3 лет лишения свободы.

Списание задолженности при ликвидации предприятия

Закона N 129-ФЗ.В бухгалтерском учете компании A по состоянию на 31.12.2012 сформированы задолженности:- кредиторская (долг A перед C) — в размере 20 млн руб.;- дебиторская (долг C перед A) — в размере 25 млн руб. Общие положения В соответствии со ст. 49 ГК РФ правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из ЕГРЮЛ.

Источник: https://jurist-161.ru/pensionnaya-reforma/spisanie-kreditorskoj-zadolzhennosti-pri-likvidatsii-predpriyatiya

Ликвидация ООО с кредиторской задолженностью

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос. регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.

На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение.

Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса.

Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно. При уточнении данных через ЕГРЮЛ выясняется, что организация ликвидирована.

Возникает справедливый вопрос, как списать кредиторскую задолженность, если организация ликвидирована. Такая задолженность также списывается с баланса.

Заявленная и признанная к погашению кредиторская задолженность отражается в промежуточном ликвидационном балансе.

Кредитор может не согласиться с размером задолженности, тогда он вправе подать иск в суд.

Если в суд кредитор не обратился, а комиссия не признала спорные суммы к погашению, то в этом случае суммы списываются с баланса.

Члены ликвидационной комиссии либо ликвидатор должны строго соблюдать требования законодательства при ликвидации ООО с кредиторской задолженностью, так как в ст. 64.1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им.

Расчеты с кредиторами

Как только участники ООО утвердили промежуточный баланс, ООО начинает рассчитываться с кредиторами. Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.

- В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.

- Во вторую очередь становятся расчеты по оплате труда работников.

- В третью очередь ООО производит расчеты с бюджетом.

- В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс.

К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность.

Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст. 250 НК РФ).

Как списать дебиторскую задолженность при ликвидации организации

Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности.

Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества.

Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд.

Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий.

И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации.

В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса. В этом случае у организации-должника возникает налоговая выгода. Налоговая выгода возникает и в случае прощения долга по договору займа перед участником ООО, что тоже в практике встречается довольно часто. В этом случае физическое лицо, которому организация прощает долг, должно уплатить НДФЛ.

Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована.

Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника.

Такая дебиторская задолженность должна списываться в том отчетном периоде, в котором должник исключен из ЕГРЮЛ.

При расчете налога на прибыль организаций такую задолженность можно списать:

В случае, если ООО применяет кассовый метод, учесть задолженность в составе внереализационных расходов оно не может, так как расходы можно признать только после их оплаты (п. 3 ст. 273 НК РФ).

Подводя итоги, можно отметить, что ликвидация ООО с дебиторской и кредиторской задолженностью возможна, однако необходимо помнить, что это влечет налоговые последствия, о которых нельзя забывать.

Источник: https://glaniga.ru/situations/s504737

Ликвидация ООО с кредиторской задолженностью

Но есть и другая судебная практика, которая в некоторых случаях ставит под сомнение выводы, изложенные выше.

Источник: https://3zprint-msk.ru/likvidacija-ooo-s-kreditorskoj-zadolzhennostju/