Оборачиваемость дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности. Показывает, сколько за анализируемый период дебиторская задолженность оборачивается. Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Значение и экономический смысл коэффициента дз

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента.

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности. Управление ею заключается в увеличении коэффициента оборачиваемости.

Как рассчитывается срок оборота дебиторской задолженности

Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность.

Расчет коэффициента дебиторской задолженности

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.

Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

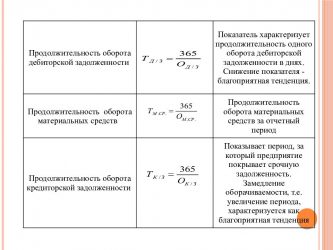

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

Тдз = 365(360) / Кдз.

Найдем период оборачиваемости средствами Excel:

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

Скачать пример вычисления коэффициента дебиторской задолженности в Excel

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

Коротко: Срок оборота дебиторской задолженности – это период с момента отгрузки товаров до получения оплаты. Для его оценки используется коэффициент, также показатель можно рассчитать в днях. Чем быстрее долги превращаются в деньги, тем стабильнее экономическое положение фирмы, и тем меньше риск возникновения дефицита ликвидности оборотных средств.

Подробно

Срок оборота дебиторской задолженности – коэффициент, оценивающий период, в течение которого предприятие получает от своих должников оплату за отгруженные товары или оказанные услуги. Этот показатель нужен для оценки денежных потоков предприятия. Его расчет помогает определить, насколько стабильным является положение фирмы, есть ли средства на оплату кредиторской задолженности и совершение других расчетов.

Иными словами, коэффициент показывает, сколько оборота пришлось на один рубль долга, какая доля от выручки – это задолженность клиентов перед предприятием. Любой компании нужно стремиться к наиболее высокому значению, т.к. чем оно больше, тем быстрее отдаются долги. В идеале задолженность лучше сводить к минимуму, но если это невозможно, нужно наращивать коэффициент в будущих периодах.

Формула

Для расчета показателя используют несколько формул.

Общая формула расчета оборачиваемости дебиторской задолженности для любого периода:

- КОдз – коэффициент оборачиваемости дебиторской задолженности;

- В – выручка (руб.);

- ДЗ кп – дебиторская задолженность на конец периода;

- ДЗ нп – дебиторская задолженность на начало периода.

Формула для расчета периода оборачиваемости в днях:

- Ост дз – средний остаток дебиторской задолженности;

- В – выручка компании.

Срок можно рассчитать так:

- СО дз – средний остаток дебиторской задолженности;

- 365 – количество дней в году (если рассчитывается на другой период, взять фактическое количество дней).

Расчет по бухгалтерскому балансу:

- 2110 – значение строки 2110;

- 1230 кп – значение строки 1230 на конец периода;

- 230 нп – значение строки 1230 на начало периода.

Важно!

- Выручку необходимо считать на дату отгрузки (оказания услуги).

- Не нужно из суммы выручки убирать НДС и акцизы, т.к. они также содержатся в сумме дебиторки.

Как анализировать показатель

Коэффициент используют для анализа денежных потоков предприятия за несколько периодов. Его сравнивают – был ли рост или падение.

Рост значит, что ситуация стала лучше, доля дебиторки снижается. Снижение — напротив, печальный признак. Он сигнализирует об одном: долги клиентов растут.

Оптимальным будет брать данные за предыдущий год и рассчитывать показатель поквартально или помесячно.

| Увеличивается доля дебитоки в выручке. | Снижается доля дебиторки в выручке. |

| Проблемы со сбытом. | Улучшение ситуации со сбытом. |

| Рост неплатежеспособности. | Повышение платежеспособности компании. |

| Увеличение сроков отсрочки платежа. | Сокращение сроков отсрочки платежа. |

| Неоправданно высокие темпы наращивания продаж. | Продажи идут в привычном темпе. |

Увеличение срока погашения дебиторской задолженности говорит о том, что необходим усиленный контроль над расчетами покупателей во избежание финансовой нестабильности и необходимости в дополнительном финансировании.

Компаниям с ярко выраженной сезонностью особое внимание нужно уделить сравнению значений за аналогичные периоды предыдущих лет, т.к. анализ показателя только в рамках текущего года не позволит составить верное представление о ситуации, которая происходит при максимальном и минимальном спросе на товары / услуги.

Если предприятие предоставляет отсрочку платежа, и срок превышает оборачиваемость дебиторской задолженности в днях, то это ставит под угрозу всю деятельность фирмы, т.к. у компании возможны постоянные проблемы с ликвидностью и кассовые разрывы. В этом случае нужно в экстренном порядке принимать меры по сокращению дебиторки, иначе компании приходится брать деньги из оборотных средств, тем самым понижая результативность своей деятельности.

Чем длиннее период оборачиваемости, тем выше риск непогашения задолженности. Рассчитывать показатель можно по-отдельности в отношении:

- Физических и юридических лиц.

- Типов клиентов (новые, постоянные, ключевые и т.д., на каждом предприятии свои правила распределения клиентов по группам).

- Работы предприятия в целом и отдельных видов продукции / услуг.

- Условий договоров (тарифов, размера отгрузок и т.д.).

- Источников привлечения клиентов.

- Региона нахождения клиента.

- Менеджеров, которые заняты клиентами.

- Сроков задолженности (по договору и факту).

Примеры расчетов

Расчет показателя приведен в таблице (скачать в Excel).

| Выручка, т.р. | |||||

| ДЗ нп, т.р. | |||||

| ДЗ кп, т.р. | |||||

| Одз | 2,4 | 2,01 | 2,10 | 2,37 | 9,35 |

| СО дз, дни | 37,5 | 45,06 | 43,76 | 38,85 | 39,03 |

Таким образом, средний срок оборота дебиторской задолженности за 2017 год составил 39 дней. Быстрее всего деньги от клиентов приходили в 1 квартале – 37,5 дней. Дольше всего долги возвращали во 2 квартале – 45 дней. Но к концу года показатель выровнялся и стал меньше среднего – это хороший знак.

Резюме

Чтобы предприятие не испытывало нехватку оборотных средств, необходимо своевременно получать деньги от клиентов за отгруженные товары или услуги (не допускать просрочек) и сокращать период погашения дебиторской задолженности. В противном случае у компании могут появиться сложности с платежеспособностью, а это уже наложит отпечаток на деятельность фирмы в целом и в будущем периоде повлечет убытки.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

Совет 1: Как рассчитать оборачиваемость дебиторской задолженности

Источник: https://obd2bluetooth.ru/oborachivaemost-debitorskoj-zadolzhennosti/

Период погашения дебиторской задолженности

Период погашения дебиторской задолженности (англоязычный аналог – Days’ Sales in Receivables, Accounts Receivable Turnover in Days) – индикатор эффективности отношений с клиентами, который показывает, как долго последние погашают свои счета. Коэффициент дает представление о платежной дисциплине покупателей. Он рассчитывается как соотношение произведения количества дней в году на среднегодовую дебиторскую задолженность к сумме продаж.

Используя этот показатель, аналитик может определить эффективной управления дебиторской задолженностью. Например, если в компании установлен максимальный срок товарного кредитования покупателей в размере 15 дней, то период погашения дебиторской задолженности не должен быть выше этого значения.

Нормативное значение показателя:

Значение желательно сравнивать со значениями конкурента. Для сравнения стоит выбирать компании одинакового размера, например, по критерию стоимости активов. Этот тип сравнения может производиться и при внутреннем, и при внешнем анализе.

Также стоит рассмотреть значение показателя в динамике. Уменьшение показателя говорит о том, что клиенты отвлекают финансовые ресурсы компании на меньший срок. Однозначно утверждать о том, хорошая это тенденция или плохая невозможно – если компания использует товарное кредитование как часть маркетинговой стратегии, то дебиторская задолженность компании будет увеличиваться, однако это приведет к увеличению уровня сбыта.

Для формирования однозначных выводов необходимо также провести анализ качества дебиторской задолженности, рассчитать экономическую эффективность товарного кредитования (сравнить прирост прибыли из-за предоставления товарных кредитов и размер процентных платежей за использование кредитных ресурсов для финансирования дебиторской задолженности (или упущенную выгоду от возможности разместить эти средства, например, на депозитном счете в банке).

Финансовая организация рекомендует следующее значение:

Таблица 1. Нормативное значение показателя периода погашения дебиторской задолженности в разрезе сферы деятельности, дней

| Показатель | Сельское хозяйство | Пищевая и перерабатывающие отрасли | Посредники, оптовые и розничные торговцы | Прочие |

| Период погашения дебиторской задолженности, дней | До 75 | До 45 | До 30 | До 30 |

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для того, чтобы период погашения дебиторской задолженности был контролируемым, необходимо подготовить комплексную стратегию управления дебиторской задолженностью покупателей. Элементами стратегии являются: наценка на товар за использование товарного кредита, штраф в случае несвоевременного погашения обязательств, разделение покупателей на группы и выбор тех, с которыми компания согласна сотрудничать без оплаты в момент поставки, алгоритм работы в случае возникновения прострочки.

Формула расчета периода погашения дебиторской задолженности:

Период погашения дебиторской задолженности = (360*Среднегодовая сумма дебиторской задолженности) / Выручка (1)

Период погашения дебиторской задолженности = 360/ Показатель оборачиваемости дебиторской задолженности (2)

Среднегодовая сумма дебиторской задолженности рассчитывается так:

Среднегодовой объем дебиторской задолженности (наиболее правильный способ) = Сумма значений дебиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем дебиторской задолженности (при наличии только ежемесячных данных) = Сумма значений дебиторской задолженности на конец каждого месяца / 12 (4)

Среднегодовой объем дебиторской задолженности (при наличии только годовых данных) = (Дебиторская задолженность на начало года + Дебиторская задолженность на конец года) / 2 (5)

Примечания и корректировки:

1. При расчете показателя необходимо учитывать только дебиторскую задолженность, которую формируют клиенты компании, то есть дебиторскую задолженность за поставленные услуги и товары. Прочая дебиторская задолженность, которая не относится к этой категории, не должна включаться в расчет.

2. Значение показателя может быть обманчивым, если существует сильное влияние сезонного фактора или компания использует обыкновенный бизнес-год (с января по декабрь). Период погашения дебиторской задолженности будет, как правило, заниженным, так как фактический объем продаж в конце года будет ниже, чем в средний объем продаж в течение года. Также простроченная дебиторская задолженность низкого качества может быть списана в конце года. Эта проблема решается расчетом среднего объема дебиторской задолженности с помощью формул 3 или 4.

3. Часто при внешнем анализе бывает проблематично узнать причину повышения или снижения значения показателя без доступа до внутренней информации.

Пример расчета периода погашения дебиторской задолженности:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Дебиторская задолженность за поставленные товары и услуги | 98 | 69 | 37 |

| ИТОГО ПО РАЗДЕЛУ II | 351 | 344 | 268 |

| Баланс | 503 | 555 | 413 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 1293 | 863 |

Период погашения дебиторской задолженности (2016 г.) = (360*(98/2+69/2))/1293 = 23,25 дней

Период погашения дебиторской задолженности (2015 г.) = (360*(37/2+69/2))/ 863 = 22,11 дней

Данные показывают, что, в общем, политика управления дебиторской задолженность является качественной и средний период погашения дебиторской задолженности остается на стабильном уровне в ОАО «Веб-Инновация-плюс». Следует заметить, что размер дебиторской задолженности растет пропорционально объему сбыта в 2015-2016 г. Таким образом, работа компании за этим направлением является эффективной.

Источник: https://www.finalon.com/ru/slovar-ekonomicheskikh-pokazatelej/308-period-pogasheniya-debitorskoj-zadolzhennosti

Длительность оборота дебиторской задолженности формула

Оборачиваемость указывает на то, за какой срок погашается покупателей за поставленный товар. Этот показатель среди прочих характеризует финансовую устойчивость компании. Показатель оборачиваемости используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде.

Как определяется среднее время оборота дебиторской кредиторской задолженности?

Оборачиваемость = (Дебиторская задолженность/Выручка) х 365.

Он рассчитывается как отношение среднегодовой суммы к величине ежедневной выручки. Ежедневная выручка определяется как результат деления суммы выручки от реализации продукции, полученной в течение года, на 365 дней. Высокое значение коэффициента может свидетельствовать о трудностях, возникших при взыскании средств по счетам дебиторов.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности в большинстве экономической литературы обозначается как RT от английского названия ReceivablesTurnover и относится к финансовым показателям деловой активности, которые включают множество терминов и определений.

Следует помнить о различие между оборачиваемостью и её коэффициентом.

Оборачиваемость задолженности показывает скорость погашения долга, и через какое время фирма получит денежные средства за предоставленные услуги или проданный товар.

Период оборачиваемости дебиторской задолженности

Состояние экономических показателей организации определяется различными факторами. Причем ключевой составляющей баланса здесь становится длительность оборота дебиторской задолженности.

Такая величина показывает, насколько успешна управленческая политика фирмы и указывает финансистам на динамику развития предприятия.

Поговорим подробнее об этом вопросе.

Чтобы вникнуть в содержание финансового анализа, предлагаем читателям освоить базовые знания.

20) Расчет коэффициента оборачиваемости и длительности оборота дебиторской задолженности

Дебиторская — задолженность организаций и физических лиц данной организации (например, покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы) Соответственно, организация и лица, являющиеся должниками данной организации называются дебиторами. Не забывайте, что в знаменателе стоит средняя сумма, что означает, что мы должны взять задолженность на начало периода сложить с ее значением на конец и разделить на 2.

Таким образом, средняя оборачиваемость дебиторской задолженности на начало периода составила 2,35 оборота, на конец периода — 2,04 оборота. Снижение числа оборотов говорит об ухудшении эффективности использования дебиторской. Период оборота дебиторской во многом влияет на длительность финансового цикла, который начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение).

Разберем оборачиваемость дебиторской .

В английском варианте он называется (в стандартах международной финансовой отчетности) – Receivable turnover.

Данный коэффициент относится к группе показателей «Деловой активности» (Оборачиваемости).

Показатели оборачиваемости отражает интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно и эффективно ведет свою деятельность.

Расчет оборачиваемости дебиторской задолженности

Формула расчета оборачиваемости из учебников по финансовому анализу имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Предлагаем скорректированную методику расчета.

Формула оборачиваемости задоложенности имеет недостатки, к тому же на практике финансисты делают ошибки при ее применении. Самая распространенная – использование показателя «чистая выручка» из отчета о прибылях и убытках, то есть выручки за вычетом косвенных налогов (НДС и акцизов).

Источник: http://juridicheskii.site/dlitelnost-oborota-debitorskoj-zadolzhennosti-formula-38415/

Период оборота дебиторской задолженности: применение и формула расчёта

: 22 мая 2018

Организация не может работать без денег. Финансовые потоки компании — это, можно сказать, её кровеносная система. Поэтому очень важно следить за тем, чтобы они нигде не задерживались (кроме накопительных счетов, разумеется). В противном случае, как в ситуации с тромбами, возможны отрицательные последствия.

Понятие периода оборота и погашения дебиторской задолженности

Рассмотрим ситуацию с задержками оплаты продукции покупателями — наличием у предприятия дебиторской задолженности. С одной стороны, деньги в принципе имеются, но не участвуют в хозяйственной деятельности. С другой, совсем отказываться от преференций и льгот клиентам — неэффективно. Найти правильное решение поможет анализ периода оборота этой задолженности.

Формулы расчёта

Период оборота дебиторской задолженности, другими словами срок её погашения, показывает среднее время отсрочки платежей, предоставляемой продавцом или поставщиком покупателям, т. е., сколько времени продукция остаётся неоплаченной. Он рассчитывается путём деления количества дней в оцениваемом периоде на значение оборачиваемости дебиторской задолженности. Применяется следующая формула:

Период оборота ДЗ = продолжительность периода/оборачиваемость ДЗ,

где «ДЗ» — дебиторская задолженность.

Оборачиваемость «дебиторки» характеризует скорость её возврата, то есть, как быстро компания получает деньги за отгруженные товары, оказанные услуги или выполненные работы. Она (или в ряде источников — её коэффициент) равна отношению выручки от продаж к среднему за анализируемый период объёму «дебиторки».

Оборачиваемость ДЗ = В/((ДЗ на начало периода — ДЗ на конец периода)/2),

где «В» — выручка от реализации.

Коэффициент даёт понять, сколько раз за оцениваемый период предприятие получило оплату за проданные товары либо выполненные работы (оказанные услуги) в размере среднего объёма «дебиторки». В качестве оцениваемого периода может выступать месяц, квартал, год.

Источником информации для расчётов является бухгалтерский баланс (данные о дебиторской задолженности) и отчёт о прибылях и убытках или выручка.

В западной практике применяется другая методика:

- используется не среднее значение дебиторской задолженности, а её сумма на конец периода;

- из общей дебиторской задолженности для объективности анализа вычитается сомнительная.

Формула такова:

Оборачиваемость ДЗ = (ДЗ — сомнительная ДЗ)/В*365 дней

Как составить отчёт по дебиторской задолженности — документ, фиксирующий положение с долгами дебиторов.

Порядок списания дебиторской задолженности вот тут. Здесь же находится информация о признаках просрочки и вариантах её подсчёта.

Оценка динамики

В финансовом анализе отсутствуют чёткие нормативные значения периода оборота и коэффициента дебиторской задолженности, так как они очень сильно зависят от отраслевых особенностей. Например, в судо- и самолётостроении и торговле продуктами питания их значения будут кардинально отличаться.

Внимание обращается на динамику этих показателей. Положительной тенденцией считается увеличение коэффициента и снижение периода оборота «дебиторки». Такая динамика говорит о быстрых сроках оплаты продукции. И наоборот, чем больше период оборота, тем выше вероятность невозврата дебиторской задолженности.

Вместе с тем жёсткий контроль возврата «дебиторки», непредоставление кредита покупателям может отпугнуть действующих и потенциальных клиентов. Слишком мягкая политика, напротив, может привести к ослаблению платёжной дисциплины и дефициту оборотных средств.

И тут многое зависит от цели организации и стадии вхождения на рынок.

Положительная тенденция — увеличение коэффициента и снижение периода оборота.

- Если предприятие не ставит целью получение повышенной дополнительной прибыли за счёт высокого роста объёма продаж и завоевания большей доли рынка, оно осуществляет жёсткую политику кредитования покупателей, то есть не допускает большой дебиторской задолженности. Это консервативный вариант кредитной политики.

- Предприятия, находящиеся на этапе стабильного развития, поддерживают средний уровень риска, т. е. неменяющийся усреднённый период погашения дебиторской задолженности. Это умеренный вариант кредитной политики.

- И, наконец, агрессивную политику кредитования покупателей применяют организации, стремящиеся завоевать большую долю рынка за счёт быстрого роста объёма продаж и привлечения максимального количества клиентов. Этот тип политики иногда называют льготным, так как покупателям при этом предоставляются большие льготы в сроках погашения задолженности.

Таким образом, рассмотрены основные моменты такой части кредитной политики предприятия, как оборачиваемость и период погашения дебиторской задолженности. Для более полного анализа и принятия взвешенных решений потребуется помощь финансистов и юристов, которые помогут оценить динамику и характер «дебиторки» и попытаться взыскать её сомнительную часть либо списать совсем просроченную.

Источник: https://dolgofa.com/debitorskaya-zadolzhennost/period-oborachivaemosti.html

Средний период погашения дебиторской задолженности рассчитывается как

Полное разъяснение по теме: «средний период погашения дебиторской задолженности рассчитывается как» от профессионального юриста с ответами на все интересующие вопросы.

Дебиторская задолженность (ДЗ) – это одно из фундаментальных понятий в финансовом анализе и бухгалтерском учете. Определяется этот показатель как совокупная сумма долга (всегда в денежном выражении), которая причитается организации-продавцу от других предприятий или же граждан. Для успешного функционирования и ведения хозяйственной деятельности, предприятие обязано постоянно анализировать ДЗ и рассчитывать один из таких важных показателей, как период погашения дебиторской задолженности.

Расчет этого коэффициента очень важен, поскольку, как правило, ДЗ – это чаще всего достаточно крупная денежная сумма, которая отвлекает большую часть средств из оборота организации. В деятельности любой фирмы существует риск, что часть ДЗ будет просрочена. К такому событию предприятие должно быть готово заранее. Для этого и были специально разработаны различные показатели получения ДЗ от покупателей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта слева или звоните по телефону 8 (800) 511-91-49 . Это быстро и бесплатно !

Срок погашения дебиторской задолженности показывает (в некоторых источниках и учебниках по финансовому анализу и учету определяется как средний срок получения платежа) скорость выплаты ДЗ организации ее клиентами. То есть, другими словами можно сказать, что это тот срок, по окончании которого компания получит денежные средства за реализацию производимых товаров или услуг от своих покупателей.

В чем заключается необходимость подсчета данного показателя? В первую очередь, для того чтобы контролировать суммы ДЗ, необходимо разрабатывать систему анализа и управления этого экономического показателя.

Также он непосредственно является индикатором эффективности отношений с контрагентами (предприятиями-покупателями). На основании полученных результатов (после подсчета всех коэффициентов) можно дать полную оценку платежеспособности клиента.

Полученные значения можно сравнивать с конкурентами, чтобы проанализировать деятельность предприятия и выявить его слабые стороны, на которые необходимо обратить особое внимание.

Продолжительность погашения дебиторской задолженности за год имеет свои нормативные значения в зависимости от той отрасли, в которой работает предприятие-продавец:

Сравнивать нормативные значения в первую очередь необходимо с предыдущими значениями данного коэффициента предприятия. И, уже исходя из полученного анализа, разрабатывать и внедрять финансовую политику, либо вносить поправки в действующую финансовую стратегию.

Нет видео!

| (кликните для воспроизведения). |

Регулярный расчет среднего срока получения платежа является одним из способов повышения рентабельности. Связано это с тем, что данный показатель отражает динамику ДЗ. А самая главная задача в политике управления ДЗ заключается в увеличении оборачиваемости и сокращении продолжительности времени получения денежных средств от дебиторов за продукцию.

Справка. Если фактический срок получения платежа превышает нормативное значение, то это может отрицательно сказываться на ликвидности и рентабельности предприятия.

Как определяется продолжительность погашения дебиторской задолженности за год?

Охарактеризовать это понятие можно следующим образом: срок получения денежных средств компании от своих клиентов за один календарный год.

Чтобы точно подсчитать данный показатель, было выведено несколько формул.

Основная формула периода погашения дебиторской задолженности выглядит следующим образом:

Срок получения ДЗ = (360*среднегодовая сумма ДЗ) / выручка.

Продолжительность погашения дебиторской задолженности за год рассчитывается также по формуле, но в этом случае придется также вычислять и коэффициент оборачиваемости:

Срок получения ДЗ = 360 / коэффициент оборачиваемости ДЗ.

Коэффициент оборачиваемости ДЗ для предыдущей формулы можно рассчитать таким образом:

Одз = В / ((ДЗнп + ДЗкп) / 2), где

- Одз – обозначение коэффициента;

- В – выручка за определенный период;

- ДЗнп – величина долга дебиторов на начало отчетного периода;

- ДЗкп – ДЗ на конец отчетного периода.

При расчете показателя возможны некоторые погрешности, о которых следует помнить. Необходимо учитывать, что в структуру данного экономического показателя входят не только долги покупателей, но и задолженности некоторых учредителей предприятия по денежным взносам в уставный капитал или же обязательства третьих лиц.

При анализе коэффициентов важно учитывать (если данный факт связан с деятельностью) сильное влияние сезонности на хозяйственную деятельность компании.

Если организация использует обычный бизнес-календарь (с января по декабрь), то сроки получения платежей будут, как правило, ниже, чем есть на самом деле. Связано это с тем, что продажи на протяжении всего года будут выше, чем в конце этого же года.

Средний период погашения дебиторской задолженности показывает определенный временной промежуток, за который организация ожидает оплату за предоставленные другой компании товары или услуги.

Как же подсчитать данный коэффициент? Средний период погашения дебиторской задолженности рассчитывается как:

Средний срок ДЗ = (длительность одного периода*ДЗ) / нетто (совокупная выручка от продаж).

По данной формуле средний срок погашения дебиторской задолженности исчисляется в днях.

Интерпретировать полученные результаты после подсчета среднего срока выплаты ДЗ можно таким образом:

- в первую очередь, он является индикатором времени для оплаты долгов дебиторами;

- если полученные значения слишком высокие, это может говорить о том, что клиенты компании не могут вести рациональную кредитную политику.

Внимание! Анализ на основе этого коэффициента возможен только в том случае, если в бухгалтерской отчетности реализация произведенных товаров или услуг в кредит и за наличные денежные средства разграничена по временным периодам.

Читайте так же: Минимальная пенсия в крыму

Помимо этого, просроченная ДЗ списывается в конце календарного года. Эту проблему как раз и можно решить с помощью данного показателя.

Дебиторская задолженность относится к основополагающим финансовым показателям, на которые финансисты и экономисты любой компании обращают особое внимание. Какой бы успешной ни была компания, какими бы высокими ни были продажи производимой продукции, если оплата от клиентов поступает не вовремя или вообще уходит в просрочку – это негативно отражается на рентабельности.

Исходя из этого, регулярный анализ, внедрение системы контроля, штрафных санкций становится неотъемлемой частью финансовой политики. Одними из основных показателей, без которых не обходится ни один финансовый анализ, являются продолжительность и средний срок дебиторской задолженности. На основании этих коэффициентов можно дать полную оценку хозяйственной деятельность фирмы за определенный промежуток времени.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Понятие периода погашения дебиторской задолженности

Формула периода погашения дебиторской задолженности отражает, насколько быстро вернуться денежные средства за продукцию (услуги), характеризуя при этом эффективность взаимодействия компании и контрагентов. При этом, чем выше будет показатель оборачиваемости дебиторской задолженности, тем быстрее компания производит расчеты со своими клиентами.

Формула периода погашения дебиторской задолженности является способом увеличения рентабельности предприятия, поскольку расчет показателя по ней показывает динамику дебиторской задолженности. Управление дебиторской задолженностью состоит в том, что необходимо увеличивать оборачиваемость. Это возможно за счет увеличения выручки или уменьшения дебиторской задолженности.

Нет видео!

| (кликните для воспроизведения). |

Значение периода погашения дебиторской задолженности

Период погашения дебиторской задолженности представляет собой инструмент определения эффективности отношений с клиентами, отражающий время погашения ими счетов на оплату. С помощью показателя можно давать оценку платежной дисциплине покупателей.

Применяя формулу периода погашения дебиторской задолженности, аналитиками рассчитывается уровень эффективного управления дебиторской задолженностью. К примеру, если предприятие установило максимальный срок товарного кредитования потребителя в количестве 15 дней, то период погашения дебиторской задолженности не должен превышать данной значение.

Стр. 2110 — 144 000 тыс. руб.,

Строка 1230 (на начало периода) – 31 200 тыс. руб.,

Строка 1230 (конец периода) – 42 800 тыс. руб.

ДЗ ср. = (1230нп + 1230кп) / 2

ДЗ ср.=(31 200 + 42 800)/2=37 000 тыс. руб.

Кодз = стр 2110 / (стр 1230)

RTR = 144 000/37 000=3,89

Формула погашения дебиторской задолженности для решения данной задачи:

DSO = 360/RTR

DSO = 360 / 3,89 = 92,5 дней

Сумма дебиторской задолженности на начало периода – 352 200 руб.,

На конец периода – 421 200 руб.,

Сумма дебиторской задолженности на начало периода – 411 500 руб.,

На конец периода – 405 000 руб.,

1 компания 11 315 000 руб.,

2 компания 11 828 000 руб.,

Определить период погашения дебиторской задолженности.

ДЗ ср. (1) = (352 200+421 200)/2=386 700 руб.

ДЗ ср. (2) = (411 500+405000)/2=408 250 руб.

DSO = (360*ДЗср) /В

DSO(1) = 360*386 700/11 315 000=12,3 дня

DSO (2) = 360*408250 / 11 828 000=12,43 дня

10.04.2018Полностью изменена существенная часть выводов для обеспечения высокой оригинальности текстовой части

Источник: https://ugmk-insur.ru/srednij-period-pogasheniya-debitorskoj-zadolzhennosti-rasschityvaetsya-kak/

Дебиторская задолженность Коэффициент оборота 2026

видео // www. Investopedia. ком / термины / г / receivableturnoverratio. asp

Учетная мера, используемая для количественной оценки эффективности фирмы в предоставлении кредита и в сборе долгов по этому кредиту. Коэффициент оборачиваемости дебиторской задолженности — это показатель активности, определяющий, насколько эффективно компания использует свои активы.

Коэффициент оборачиваемости дебиторской задолженности может быть рассчитан путем деления чистой стоимости продаж кредита в течение определенного периода на среднюю дебиторскую задолженность за тот же период. Средняя дебиторская задолженность может быть рассчитана путем добавления значения дебиторской задолженности в начале желаемого периода к их стоимости в конце периода и деления суммы на две.

Метод расчета коэффициента оборачиваемости дебиторской задолженности может быть представлен следующей формулой:

Коэффициент оборачиваемости дебиторской задолженности чаще всего рассчитывается на ежегодной основе, хотя это можно разбить, чтобы найти квартальные или месячный оборот дебиторской задолженности.

РАЗВЛЕЧЕНИЕ «Коэффициент оборота дебиторской задолженности»

Коэффициент оборачиваемости дебиторской задолженности также часто называют «оборот дебиторской задолженности», «коэффициент оборачиваемости дебиторской задолженности» или «коэффициент оборота должника». «

По сути, коэффициент оборачиваемости дебиторской задолженности показывает эффективность, с которой фирма управляет кредитом, который он выдает клиентам, и собирает на этом кредите. Поскольку дебиторская задолженность — это денежные средства, причитающиеся по кредитному соглашению без процентов, путем поддержания дебиторской задолженности фирмы косвенно предоставляют беспроцентные кредиты своим клиентам. Таким образом, из-за временной стоимости денежного принципа, фирма теряет больше денег, чем дольше, чем требуется для сбора своих кредитных продаж.

Чтобы представить пример расчета коэффициента оборачиваемости дебиторской задолженности, предположим, что в течение 2014 года компания А имела 800 000 долларов США в чистых кредитных продажах. Также предположим, что на первое января у него была дебиторская задолженность в размере 64 000 долл. США, а 31 декабря она имела задолженность в размере 72 000 долл. США. С помощью этой информации можно было бы рассчитать коэффициент оборачиваемости дебиторской задолженности на 2014 год следующим образом:

800 000 долларов США [[64 000 + 72 000 долларов США / 2] = 800 000 долл. США / (136 долл. США / 2) = $ 800, 000 / $ 68, 000 = 11. 76

Это число также служит индикатором количества дебиторской задолженности, которую компания собирает в течение года. Из-за этой функциональности можно определить среднюю продолжительность дебиторской задолженности в течение данного года путем деления 365 на коэффициент оборачиваемости дебиторской задолженности за этот год. В этом примере средний оборот дебиторской задолженности составляет 31. 04 дня (365 / 11. 76).

Интерпретация коэффициента оборачиваемости дебиторских задолженностей

Высокий коэффициент оборачиваемости дебиторской задолженности может означать множество вещей о компании. Это может предполагать, что компания работает на наличной основе, например.Это может также указывать на то, что сбор дебиторской задолженности компании является эффективным, и что у компании есть высокая доля качественных клиентов, которые быстро погашают свои долги.

Высокий коэффициент может также предполагать, что компания придерживается консервативной политики в отношении расширения кредита. Это часто может быть хорошим делом, поскольку это отфильтровывает клиентов, которые могут с большей вероятностью долго оплачивать свои долги. С другой стороны, политика компании может быть слишком консервативной, если она слишком жесткая в предоставлении кредита, что может угнать потенциальных клиентов и дать бизнес конкурентам.

В этом случае компания может захотеть ослабить политику для улучшения бизнеса, хотя она может уменьшить коэффициент оборачиваемости дебиторской задолженности.

Низкое соотношение аналогичным образом также может предложить несколько вещей о компании, например, о том, что у компании могут быть плохие процессы сбора, плохая кредитная политика или вообще нет, или плохие клиенты или клиенты с финансовыми трудностями , Теоретически низкий коэффициент также может часто означать, что у компании есть высокая сумма дебиторской задолженности для сбора от ее различных должников, если она улучшит процессы ее сбора. Однако, как правило, низкий коэффициент подразумевает, что компания должна переоценить свою кредитную политику, чтобы обеспечить своевременный сбор предоставленного кредита, который не получает интерес для фирмы.

Использование коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности имеет несколько важных функций, кроме простой оценки того, есть ли у компании проблемы со сбором средств в кредит. Хотя это дает важное понимание, это не говорит всю историю.

Например, если один из них будет отслеживать коэффициент оборачиваемости дебиторской задолженности компании с течением времени, он будет говорить гораздо больше об истории компании с выдачей и взысканием в кредит, чем одно значение. Рассматривая ход, можно определить, имеет ли коэффициент оборачиваемости дебиторской задолженности тренд в определенном направлении или существуют определенные повторяющиеся шаблоны.

Более того, отслеживая это соотношение с течением времени наряду с прибылью, можно определить, помогают ли кредитные практики компании или наносят ущерб нижней строке компании.

Хотя это соотношение полезно для отслеживания истории оборачиваемости дебиторской задолженности компании с течением времени, оно также может использоваться для сравнения оборота дебиторской задолженности нескольких компаний. Если две компании находятся в одной и той же отрасли, и у одного есть гораздо более низкий коэффициент дебиторской задолженности, чем другой, это может оказаться более безопасным капиталовложением.

Ограничения «Коэффициент оборачиваемости дебиторской задолженности»

Как и любая метрика, пытающаяся оценить эффективность бизнеса, коэффициент оборачиваемости дебиторской задолженности имеет набор ограничений, которые важны для любого инвестора, который должен рассмотреть перед его использованием.

Важно отметить, что компании иногда используют общие продажи вместо чистых продаж при расчете их соотношения, что обычно увеличивает коэффициент оборачиваемости. Хотя это не всегда означает, что это преднамеренно вводит в заблуждение, обычно нужно попытаться выяснить, как компания рассчитывает их отношение до принятия его по номинальной стоимости или иначе должна рассчитывать соотношение независимо.

Еще одно важное соображение заключается в том, что дебиторская задолженность может резко меняться в течение года.

Это означает, что если вы выбираете начальную и конечную точку для расчета коэффициента оборачиваемости дебиторской задолженности произвольно, это соотношение может не отражать истинный климат выпуска и сбора в кредит компании.

Таким образом, начальные и конечные значения, выбранные при расчете средней дебиторской задолженности, должны быть тщательно отобраны, чтобы хорошо представлять год. Чтобы учесть это, в течение двенадцатимесячного периода можно было брать среднюю сумму дебиторской задолженности за каждый месяц.

Также важно отметить, что сопоставление коэффициентов оборачиваемости дебиторской задолженности разных компаний должно производиться только тогда, когда компании находятся в одной отрасли, и в идеале, когда у них одинаковые бизнес-модели и цифры доходов. Компании разных размеров могут часто иметь очень разные структуры капитала, что может сильно повлиять на расчеты оборота, и то же самое часто относится к компаниям в разных отраслях.

Коэффициент оборачиваемости дебиторской задолженности не особенно полезен для сравнения компаний со значительными различиями в пропорции продаж, которые являются кредитами, так как определение коэффициента оборачиваемости дебиторской задолженности компании с низкой долей продаж кредитов не указывает на денежные потоки этой компании.

Сравнение таких компаний с компаниями, которые имеют высокую долю продаж кредитов, также обычно не имеет большого значения.

Наконец, низкий коэффициент оборачиваемости дебиторской задолженности может не обязательно указывать на то, что у компании отсутствует выдача кредита и сбор долга. Если, например, распределение беспорядков и не позволяет получить нужные товары клиентам, клиенты могут не платить, что также снизит коэффициент оборачиваемости дебиторской задолженности.

Источник: https://ru.toptipfinance.com/receivables-turnover-ratio