Кредиторская задолженность — это мы должны или нам? Определение простыми словами, особенности и разновидности

Любое юридическое лицо приобретает в ходе своей деятельности задолженность, которая бывает кредиторской и дебиторской. Такая совокупность финансовых средств является пассивом или активом организации. Кредиторская задолженность – это обычное состояние, которое позволяет предприятию функционировать в нормальном режиме и стимулировать его рост и развитие. Подробнее о том, что она собой представляет и зачем нужна, мы сегодня и поговорим.

Что такое кредиторская задолженность?

Без кредиторки невозможна работа практически ни одной компании, так как сюда входят долги перед государством, работниками и контрагентами. Это – пассив организации, где в обязательства входят полученные займы и кредиты. Заработная плата сотрудников за период начисления до выдачи является долгом предприятия, как и заключения договоров с условием о постоплате.

Дебиторская задолженность, в отличие, от кредиторской, является активом компании, где финансовые средства должны организации юридические или физические лица. Такой тип относится к оборотным активам и появляется при осуществлении продажи товара или оказания услуги, где оплата еще не поступила. Либо была совершена предоплата за продукцию, поставка которой еще не произошла.

К примеру, фирма «Пес» заключила с фирмой «Кот» договор на поставку игрушек с расчетом спустя месяц после получения товара. Получается, что у фирмы «Пес» возникла дебиторская задолженность, так как товар поставлен, но пока не оплачен. А у фирмы «Кот» образовалась в то же время кредиторская задолженность, то есть появилось обязательство расплатиться по договору через месяц за доставленный им товар.

Пример показывает, что у партнеров возникли различные типы задолженности по отношению к обязательству.

Виды

Классифицируется задолженность по разновидности кредиторов, сроку образования и факту оплаты.

В зависимости от срока образования, можно выделить такие задолженности, как краткосрочная, со сроком погашения в 12 месяцев и долгосрочная, где долг выдан на период более 12 месяцев.

По факту исполнения оплаты кредиторка подразделяется на просроченную, с прошедшим сроком платежа и непросроченную, где дата взноса еще не наступила.

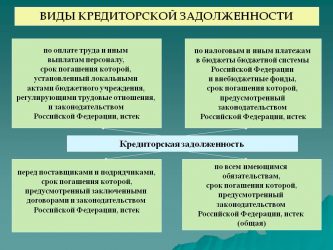

Перед кем возникает обязательство?

Кредиторские обязательства появляются перед государственными, юридическими и физическими субъектами:

- поставщиками, подрядчиками, покупателями;

- бюджетом и внебюджетными фондами;

- персоналом компании;

- социальными фондами;

- держателями векселей.

Самый распространенный вид – это задолженность перед поставщиками и подрядчиками за неоплаченные, но поставленные товары или оказанные услуги.

Срок погашения

Кредиторская задолженность в организации различается по длительности, например, краткосрочной называют:

- период от начисления заработной платы персоналу до не подошедшего срока выплаты;

- банковские кредиты или займы;

- неоплату поставок товаров или выполненных работ, предполагающих рассрочку оплаты, перед поставщиками, подрядчиками или покупателями.

К долгосрочной задолженности относятся такие обязательства, как:

- продолжительная аренда;

- отложенные налоги;

- долгосрочные кредиты банков;

- векселя и облигации со сроком более 1 года.

Срок погашения является степенью деловой активности, которая отображает средний показатель срока возврата долгов организации. Главное, что необходимо учитывать при составлении графика погашения – это соответствие сроков погашения долгов и размер штрафов и пеней за просрочку.

Уменьшение и реструктуризация

Финансовый кризис в компании может возникнуть из-за неправильного управления, неверно выработанной стратегии развития или всеобщего спада рынка. Самым действенным способом при невыплатах займа или банковского кредита, а, главное, для вывода предприятия из кризиса, является реструктуризация. Такой способ предполагает уменьшение процентной ставки по кредиту, снижение общей суммы долга или отсрочки платежа.

При помощи такого универсального инструмента возможно добиться:

- списания части задолженности;

- отсрочки погашения долга;

- изменения размеров или графика выплат.

Кроме этого, процесс реструктуризации выгоден прекращением начисления пени на отсроченные платежи или даже списанием долгов по пени при полной уплате.

Реструктуризация является более выгодным способом уменьшения задолженности, чем банкротство, так как есть возможность сохранить предприятие.

От должника требуется составить детальный анализ своего финансового состояния для того, чтобы составить реальные возможности уплаты долга в срок.

Срок исковой давности

Долг называется просроченным, если предприятие не погасило свою кредиторскую задолженность в установленный договором срок. В таком случае, кредитор имеет право востребовать долг по иску за отведенное время, согласно законодательству РФ. Данный период начинается с того момента, когда кредитор узнал, что его права нарушены.

Срок исковой давности составляет 3 года. Если кредитор не подал иск в суд в течение этого времени, то восстановить срок исковой давности будет очень сложно, что бывает лишь в исключительных случаях.

Для прерывания срока исковой давности могут повлиять такие обстоятельства, как частичная оплата, письменная просьба от должника об отсрочке платежа или подписание акта сверки обеими сторонами.

Списание

По истечении срока исковой давности кредитор не имеет права взыскать долги в принудительном порядке, а компания-должник обязана списать невостребованную кредиторскую задолженность. Для этого потребуются следующие подтверждающие документы:

- акт о проведенной инвентаризации;

- объяснительная записка о причине возникновения долга и его размере;

- бухгалтерская справка по итогам инвентаризации;

- приказ генерального директора о списании долга.

Списание должно быть оформлено правильно, во избежание претензий со стороны налоговой инспекции.

Управление

Деловая активность и качество управления являются индикаторами финансового благополучия организации. Абсолютные величины деловой активности включают в себя величину активов, убытки, объем реализации и т. д. Относительные показатели представляют темпы роста ключевых показателей деятельности компании и коэффициент оборачиваемости.

Система управления кредиторской задолженностью любого предприятия состоит из трех важнейших факторов:

- планирования;

- организации контроля;

- анализа.

Такой комплексный подход позволит снизить объемы долгов и увеличить оборот ресурсов организации.

Коэффициент оборачиваемости кредиторки показывает, как быстро предприятие погашает долги, что указывает на его платежеспособность и ликвидность. Такой показатель рассчитывают за 1 месяц, 3 месяца или 1 год и используется инвесторами и кредиторами. Чем выше коэффициент, тем выше платежеспособность организации.

Оборачиваемость – это средняя величина кредиторской задолженности за определенный период, деленная на себестоимость продукции и умноженная на количество дней.

О чем может рассказать анализ?

Анализ кредиторской задолженности – это важнейшая часть финансового благополучия компании, так как позволяет предупредить негативные последствия, определить причины проблем и своевременно их решить с помощью запланированных действий.

В процессе анализа происходит расчет показателей оборачиваемости, которые характеризуют количество оборотов долга в течение определенного срока. От быстроты оборачиваемости зависит уровень финансового состояния предприятия.

Уменьшение кредиторской задолженности означает сокращение долгов перед кредиторами, что говорит об улучшении финансового положения предприятия.

Таким образом, кредиторская задолженность – это обычный вид обязательств компании, определяющих общее число долгов, причитающихся к уплате. Но для грамотного управления долгами, от которого зависит процветание предприятие, необходимо разработать целый комплекс мероприятий. Стоит помнить, что только при грамотном управлении можно избежать риска банкротства компании.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 577-00-25, доб. 591

Санкт-Петербург и область: +7 (812) 425-66-30, доб. 591

Также вы можете задать вопрос онлайн-консультанту:

Источник: https://BaikalInvestBank-24.ru/juridicheskie-sovety-ot-jeksperta/kreditorskaia-zadoljennost-eto-my-doljny-ili-nam-opredelenie-prostymi-slovami-osobennosti-i-raznovidnosti.html

Понятие и основные виды кредиторской задолженности

В процессе экономической деятельности роль исполнителя или заказчика может примерять на себя любое объединение. На его счетах во время расчетов формируется дебиторская и кредиторская задолженности. В статье разбираются понятие и виды кредиторской задолженности, а также аспекты каждой из категорий.

Особенности дебиторской задолженности

Сегодня под определением дебиторской задолженности подразумевают суммарную задолженность объединений, граждан и сотрудников конкретной структуры. Проще говоря, это долги покупателей за приобретенный продукт, услуги или работы, задолженность подотчетных лиц за выданные им денежные средства. Дебиторами именуются физические лица и предприятия, задолжавшие определенную количество денежных средств конкретной организации.

Классификация дебиторской задолженности

Стоит отметить, что понятий и видов дебиторской и кредиторской задолженности довольно много. Выделяют несколько разновидность категории согласно содержанию обязательств:

- Задолженности, связанные с реализацией товаров, услуг, работы или продукции.

- Задолженности, не связанные с реализацией товаров, услуг, продукции или работы.

По критерию продолжительности дебиторская задолженность подразделяется на краткосрочную и долгосрочную. По фактору своевременности оплаты выделяют следующие категории задолженности: нормальная и просроченная (сомнительная и безнадежная).

Понятие и виды кредиторской задолженности

Под кредиторской задолженностью, как одной из категорий правового значения, понимают отношения обязательственного характера между предприятием и его кредиторами. Экономический аспект представлен денежными средствами организации (чаще всего) и товарно-материальными ценностями. Несмотря на то что структура использует все известные на настоящий день виды кредиторской задолженности, она обязана вернуть либо выплатить кредиторам причитающуюся часть имущественного комплекса. Кредиторы, в свою очередь, имеют полное право на востребование исполнения обязательства.

Двойственность определения

Сущность и виды дебиторской и кредиторской задолженностей во многом определены двойственностью юридической природы. Категория является собственностью организации как одна из частей общего имущества согласно праву собственности в отношении денежных средств или вещей, полученных заимообразным способом. Рассматриваемая экономическая категория, являясь объектом обязательственных правоотношений, являет собой долги компании перед кредиторами. Кредиторами являются лица, имеющие права на истребование либо взыскание части имущественного комплекса от указанного объединения.

Особенности кредиторской задолженности

Согласно упрощенному представлению, кредиторская задолженность — вид обязательства перед кредиторами, то, что организация должна выплатить юридическому либо физическому лицу. Полное определение подразумевает совокупность всех перечисленных признаков. К примеру, кредиторская задолженность — часть общего имущества организации, выступающая в виде долговых обязательств, возникших вследствие различных правовых оснований, перед кредиторами, то есть правомочными лицами.

Обязательные аспекты кредиторской задолженности

Стоит помнить, что все виды кредиторской задолженности предприятия подлежат бухгалтерскому учету и должны отражаться в бухгалтерском балансе.

Дебитор может взыскать долги в принудительном порядке тогда, когда кредитор не принимает никаких действий, направленных на добровольный возврат задолженностей. Порядок взыскания, в зависимости от вида кредиторской задолженности, может быть как судебным, так и внесудебным.

Различные виды долговых обязательств

Под кредиторской задолженностью в настоящее время подразумевают долги кредитора, имеющие различное происхождение. Поскольку все известные по учебникам виды кредиторской задолженности являются яркими примерами источников материальных средств, находящихся в распоряжении организации и отображаемых в пассиве бухгалтерского баланса. Учет категорий, описываемых в статье, ведется отдельно для каждого кредита. В обобщающих показателях указывается суммарная кредиторская задолженность. Она выдается только при разделении суммы на несколько групп.

Краткосрочное улучшение финансового состояния

Сущность и виды кредиторской задолженности предполагают, что привлечение в денежный оборот организации заемных средств позволяет временно улучшить общее финансовое состояние структуры. Главной особенностью является то, что в обороте заемные средства не задерживаются на длительное время, возвращаясь согласно срокам, указанным в официальном договоре.

В противном случае возникает просроченный вид дебиторской и кредиторской задолженности предприятия. Это предполагает выплату суммы штрафа и ухудшение финансовой жизни компании. По этой причине обязательно изучается состав и давность, причины и частота ее возникновения задолженности.

Бесплатный кредит

Согласно своему определению, все разновидности кредиторской задолженности являются бесплатным кредитом и причисляются к категории денежных и материальных средств, привлеченных в оборот структуры. Кредиторская задолженность, в отличие от устойчивых пассивов, — не планируемый источник формирования оборотных средств и является для предприятия краткосрочным обязательством.

Рассматриваемая часть организации определена закономерностями, поскольку возникает по причине особенностей расчетов. Несмотря на это, к возникновению кредиторской задолженности ведет нарушение расчетно-платежной дисциплины. По сути, она является следствием несоблюдения сроков подачи документации и оплаты товаров и услуг.

Краткосрочный вид займа

Вид кредиторской и дебиторской задолженности с расчетом краткосрочного типа, используемый организацией. Для формирования таких денежных средств используют внутренние источники. Организация начисляет их ежедневно согласно различным видам счетов.

Сроки погашения обязательств по данной кредиторской задолженности не превышают месячного периода. Средства, входящие в состав кредиторской задолженности, после зачисления на счет перестают быть собственностью организации, поскольку применяются только на протяжении срока, указанного для погашения актуальных обязательств.

Соответственно экономическому содержанию они являются разновидностью заемного капитала.

Классификация кредиторской задолженности по видам

Согласно действующей классификации кредиторская задолженность делится на несколько видов по определенным критериям:

- Поставщикам и подрядчикам.

- Перечислению взносов по страховому имуществу компании.

- Перечислению взносов по личному страхованию сотрудников.

- Векселям к оплате.

- Учредителям согласно с выплатой доходов и прочим.

В зависимости от юридического режима и правовой основы задолженности делятся на три группы:

- Перед сотрудниками организации — к примеру, долги по выплате заработной платы.

- Перед бюджетом и социальными фондами.

- Перед партнерами и контрагентами.

Задолженности классифицируются на две категории по факту наступления платежа:

- Просроченной — наступили сроки погашения.

- Непросроченной — задолженности, сроки погашения которых еще не наступили.

Структура кредиторской задолженности включает задолженность организации:

- Перед поставщиками и подрядчиками.

- Перед государственным бюджетом.

- Перед организациями и сотрудниками.

- Перед государственными внебюджетными фондами.

- Перед сторонними кредиторами.

- Согласно оформленным займам и кредитам.

Отличительные черты

Кредиторская задолженность, рассматриваемая в статье, как форма заемного капитала определяется ключевыми характеристиками:

- Выступает в роли бесплатного источника заемных средств. Кредиторская задолженность как источник формирования капитала позволяет понизить его заемную долю и полную стоимость.

- Длительность финансового цикла напрямую зависит от величины задолженности. Она влияет на объем денежных средств, необходимых для финансирования оборотных активов. Чем больше сумма долга, тем меньше денежных средств должна привлечь структура для финансирования собственной экономической деятельности.

- Объем экономической деятельности организации, в том числе объем выпускаемой и реализуемой продукции, влияет на полную сумму задолженности. Расходы компании возрастают по мере увеличения объема выпускаемой продукции, соответственно, это приводит к повышению суммы кредиторской задолженности.

Объем всех покупок, совершаемых структурой, влияет на величину кредиторской задолженности. Не меньшее влияние оказывают факторы, указанные в договоре с контрагентами, условия расчета с поставщиками и подрядчиками, принятая организацией политика, касающаяся погашения кредиторской задолженности, насыщенность рынка конкретным товаром, принятая в структуре система расчетов, качество и последовательность использования результатов проведенного анализа.

Качество и оборачиваемость кредиторской задолженности увеличивается пропорционально возрастанию безналичных расчетов. Платежеспособность и устойчивость организации повышается при уменьшении задолженности. Прекращение задолженности осуществляется со стороны исполнителя.

Краткосрочная задолженность

Классическая краткосрочная задолженность может возникнуть как перед физическими, так и перед юридическими лицами. Срок погашения таких задолженностей не превышает 12 календарных месяцев.

Ситуаций, в которых возникает краткосрочная задолженность, может быть несколько:

- При неоплате реализованных товаров, проведенных работ или оказанных услуг перед исполнителями и продавцами.

- Перед покупателями согласно авансам, полученным в счет поставок в будущем.

- Перед поставщиками по поставкам, не сопровождающимся счет-фактурами.

- Перед работниками, связанными с выплатами заработных плат.

- По банковским кредитам и краткосрочным займам.

- Перед бюджетным и внебюджетными фондами по различным пеням, взносам, штрафам, налогам и сборам.

Долгосрочный тип задолженности

Допустимой кредиторская задолженность считается тогда, когда еще не наступили ее сроки погашения. Задолженности, срок погашения которых больше одного года, считаются долгосрочными.

К такому виду задолженности относят:

- Долгосрочные обязательства по выданным банковскими организациями займам и кредитам, взятых у других структур.

- Векселя и облигации со сроком погашения более одного года.

- Отложенные обязательства по налогам.

- Долгосрочные арендные обязательства.

Взыскание просроченной долгосрочной задолженности осуществляется в судебном порядке после подачи искового заявления, поданного кредитором. Такие задолженности причисляются к категории проблемных и взыскиваются по решению суда.

Источник

Источник: https://kredit.temaretik.com/1518199517004433541/ponyatie-i-osnovnye-vidy-kreditorskoj-zadolzhennosti/

Что такое кредиторская задолженность простыми словами

Кредиторской задолженностью называют все долговые обязательства предприятия, возникающие вследствие заключения сделки с контрагентами или другими участниками хозяйственной деятельности, которые остаются не оплаченными на момент формирования бухгалтерской отчетности.

Объясняя простыми словами термин кредиторской задолженности, следует выделить ее характерные черты:

- Выступает капиталом, привлекаемым извне;

- Носит временный характер;

- Имеет договорную основу;

- Возникает у коммерческих предприятий любого масштаба.

Виды кредиторской задолженности

Кредиторскую задолженность принято разделять на несколько видов:

- В зависимости от срока действия:

- Текущая (до 90 дней);

- Краткосрочная (не более 12 месяцев);

- Долгосрочная (более 1 года);

- По факту исполнения обязательства:

- Непросроченная (дата платежа еще не наступила);

- С истекшим сроком платежа (оплата не поступила даже после наступления критической даты расчета);

- Просроченная;

- По субъектному составу:

- Перед государственными органами;

- Перед юридическими лицами (контрагентами, партнерами, банками);

- Перед физическими лицами (сотрудниками и наемными работниками);

- В зависимости от предмета долга:

- Задолженность товарами;

- Задолженность деньгами.

Большинство активно действующих предприятий имеют долги – кредиторку. В экономическом смысле это нормальное состояние хозяйствующего субъекта.

Круг кредиторов компании могут составлять:

- Кредитно-финансовые учреждения, выдавшие заемные средства на развитие бизнеса;

- Налоговая;

- Внебюджетные фонды;

- Дочерние компании;

- Владельцы векселей;

- Учредители компании и акционеры;

- Штат работников предприятия;

- Ресурсоснабжающие компании (коммунальщики);

- Страховщик;

- Заказчики, поставщики и другие контрагенты.

Сроки кредиторской задолженности

Движение кредиторской задолженности всегда аргументировано сроками, а их соблюдение говорит о платежеспособности компании и эффективности управления активами.

Сроки при расчете по обязательствам важны по нескольким причинам:

- Периодичность некоторых выплат закреплена на законодательном уровне (по налогам, обязательным взносам в ПФР, ФОМС, по заработной плате);

- Наложение пеней и штрафов при просрочке платежа ведет к увеличению кредиторской задолженности;

- Сроки и периоды используются для анализа экономической деятельности компании на предмет ее соответствия или отклонения от нормы.

Кредиторскую задолженность чаще делят на два вида:

- Краткосрочная:

- Самая частая категория задолженности;

- Возникает с момента начисления до фактической выплаты обязательства;

- Ограничивается сроком до 12 месяцев;

- Пример: незначительный банковский займ; неоплата услуг или товаров, предоставленных в рассрочку; несвоевременная выплата заработной платы;

- Долгосрочная:

- Обязательство остается неисполненным свыше 1 года;

- Может свидетельствовать о предбанкротном состоянии компании или низкой платежеспособности;

- Пример: облигация или вексель со сроком от 1 года; отсроченные налоговые платежи; долгосрочная аренда.

Как рассчитать кредиторскую задолженность на предприятии

Расчет кредиторской задолженности осуществляется:

- при составления бухгалтерской отчетности;

- для выяснения состояния дел предприятия и определения способности справиться с долговыми обязательствами;

- для выбора стратегии управления.

При составлении анализа/отчета каждый из видов кредиторской задолженности отражается в отдельной строке формы, в частности:

| Наименование расчета | Номер счета |

| С подрядчиками, поставщиками и другими третьими лицами | 60 |

| С заказчиками, покупателями | 62 |

| По налоговым сборам | 68 |

| По социальному обеспечению, страхованию | 69 |

| По выплате заработной платы | 70 |

| Выплаты подотчетным лицам | 71 |

| Расчеты с сотрудниками по прочим начислениям, не относящимся к заработной плате | 73 |

| С учредителями | 75 |

| Расчеты с прочими кредиторами | 76 |

Как списать кредиторскую задолженность

Факт наличия кредиторской задолженности указывает на несовпадение даты возникновения обязательств (день поставки товаров, оказания услуг или совершения работ кредитором) с датой их оплаты. Поскольку для хозяйствующих субъектов наличие кредиторки – малоблагоприятное обстоятельство, каждый стремится к тому, чтобы ее списать.

Обязательно ли списывать просроченную кредиторскую задолженность

Если компания по каким-либо причинам не имеет возможности своевременно оплатить долг, возникший в результате договора с контрагентом, то обязательство приобретает статус «просроченное». Просроченная задолженность подлежит списанию в тех случаях, когда управомоченный контрагент не принял в установленные законом сроки активных действий по принудительному ее взысканию или у должника имеются другие объективные обстоятельства, по которым исполнение обязанности невозможно.

Списание просроченной кредиторской задолженности является обязательной операцией, поскольку признается внереализационным доходом компании и попадает под налогообложение.

При неуплате обязательного сбора с указанного дохода налоговый агент может столкнуться с:

- доначислением налога на прибыль;

- наложением пеней и штрафов за недоимку.

Как списать кредиторскую задолженность с истекшим сроком давности

Обязательства, которые кредитор не истребовал в течение трех лет с момента, когда такое право у него возникло, подлежат списанию в компании-должника. Процедура должна соответствовать всем формальным требованиям, чтобы у налоговой инспекции не возникло претензий.

Порядок действий таков:

- установление срока исковой давности истекшим (начало течения срока определяется датой, когда обязанная сторона должна была провести расчет, но не сделала этого);

- составление и предъявление в ФНС пакета бумаг:

- акт инвентаризации дебиторской и кредиторской задолженности;

- записка, объясняющая причины возникновения долга;

- бухгалтерская справка по итогам проведения инвентаризации;

- приказ руководителя предприятия о списании долга с баланса.

Списание кредиторской задолженности в связи с невозможностью взыскания

Списание кредиторской задолженности, помимо истечения общего срока истребования, может объясняться и другими основаниями, характеризующими невозможность взыскания:

- в связи с ликвидацией кредитора (при проведении бухгалтерской отчетности обязательно предъявление выписки из ЕГРЮЛ о ликвидации кредитора);

- признание должника банкротом;

- освобождение кредитором должника от финансовых обязательств (чаще встречается между аффилированными лицами);

- на основании акта государственного органа, признающего невозможность исполнения долга;

- ввиду наступления ситуации форс-мажор;

- наступление смерти кредитора-физического лица.

Списание кредиторской задолженности при УСН

Не оплатив обязательство после истечения срока исковой давности по договору с контрагентом, должник автоматически получает доход, именуемый внереализационным. Компании на УСН, списавшие кредиторскую задолженность, обязаны включить ее в объем дохода, поскольку при указанной системе налогообложения прибылью признаются как внереализационные поступления, так и от реализации.

Вне зависимости от того, какой объект налогообложения выбран – «доходы» или «доходы минус расходы» кредиторская задолженность должна быть списана только после истечения 3-летнего периода.

При отражении невостребованной задолженности в качестве дохода в налоговой отчетности указывается ее полная сумма, включая НДС – если кредиторка возникла вследствие поставки товара, оказании работ или услуг контрагентом на ОСН.

Источник: https://mbfinance.ru/terminy/chto-takoe-kreditorskaya-zadolzhennost-prostymi-slovami/

Анализ кредиторской задолженности – оборачиваемость, учет, контроль, просрочка

Рост кредиторской задолженности предприятия, а тем более уклонение от погашения кредиторской задолженности может обернуться проблемами, если учет кредиторской задолженности не отлажен. Поможет автоматизированный анализ кредиторской задолженности. Подробности – в этой статье.

1. Контроль кредиторской задолженности

2. Структура и учет кредиторской задолженности

3. Оборачиваемость кредиторской задолженности: формула

4. Чем грозит просроченная кредиторская задолженность

Контроль кредиторской задолженности

Анализ дебиторской и кредиторской задолженности предприятия помогает понять, где находится и как работает на вас та или иная часть ваших средств в тот или иной момент. Соотношение дебиторской и кредиторской задолженности организации показывает степень ее финансовой устойчивости. Своевременная инвентаризация кредиторской задолженности дает вам информацию для принятия решения об отношениях с контрагентами.

Идеальное состояние – равенство объемов дебиторки и кредиторки, поскольку именно ваши кредиторы, по сути, спонсируют ваших должников. Однако такой баланс не всегда достижим. Преобладание кредиторской задолженности говорит о наличии у вас своеобразного источника внешнего финансирования, которым, впрочем, не стоит злоупотреблять. Перевес объемов дебиторской задолженности означает вынужденное изъятие из оборота средств, которые вы могли бы пустить на развитие бизнеса и увеличение прибыли.

Структура и учет кредиторской задолженности

Кредиторскую задолженность поставщикам составляют неплатежи:

- по выставленным счетам, сроки оплаты которых еще не наступили;

- по просроченным расчетным документам;

- по неотфактурованным поставкам (когда товары уже поступили, а счета на них – еще нет).

Однако в состав кредиторской задолженности входят не только неплатежи контрагентам. К ней относятся также долги по налогам, сборам и прочим платежам в бюджет и внебюджетные фонды. Причем вам нужен хороший бухгалтер, чтобы после очередной проверки размер вашей кредиторской задолженности внезапно не увеличился на сумму начисленных штрафов или пеней за какие-нибудь прегрешения перед государством.

Кроме того, кредиторская задолженность включает в себя суммы невыплаченных зарплат. Тщательно изучайте трудовое право, чтобы сэкономить деньги, и лучше не затягивайте с оплатой труда. Ведь задержки по зарплате и другим выплатам работникам караются штрафами, а особо рьяные сотрудники могут дойти до трудовой инспекции или до суда.

Также в учет кредиторской задолженности нужно включить долги прочим кредиторам. Это, в том числе, долги по претензиям и невостребованные депоненты.

Оборачиваемость кредиторской задолженности: формула

Общий объем долгов, по которым вы не платили дольше 3 месяцев, указывается в балансе. Это абсолютный показатель кредиторской задолженности. Другие важные цифры в расчете кредиторской задолженности – относительные. Они характеризуют оборот кредиторской задолженности за интересующий вас период – год, квартал, месяц и так далее.

Период погашения кредиторской задолженности показывает, за какое время вы в среднем платите по долгам. Он рассчитывается делением числа дней в периоде на коэффициент оборачиваемости кредиторской задолженности. Соответственно, чтобы узнать период погашения задолженности за год, в качестве делимого надо взять 365 (иногда берут 360 для ровного счета), если за месяц – то 30. Коэффициент оборачиваемости кредиторской задолженности (делитель) – это отношение затрат на продажи и производство (если оно у вас есть) к объему кредиторской задолженности.

Для простоты расчета средних сроков погашения кредиторской задолженности можно сразу разделить объем долговых обязательств на затраты и умножить на число дней в расчетном периоде.

Чем меньше средний срок погашения кредиторской задолженности, тем выше ваша платежеспособность. Но и тем быстрее вы изымаете средства из оборота. Поэтому важно соблюдать баланс между увеличением и снижением кредиторской задолженности.

Чем грозит просроченная кредиторская задолженность

Казалось бы, чем дольше вы не платите по счетам, тем больше возможностей использовать «сэкономленные» средства на другие цели, более актуальные для вас. Но кредиторская задолженность – это не только плюсы. Просроченная кредиторская задолженность грозит компании штрафами.

Злостное уклонение от погашения кредиторской задолженности поставщикам приведет к утомительным, дорогостоящим судебным искам. Это далеко не всегда будет выгоднее для вас, чем расплатиться сразу или договориться о реструктуризации кредиторской задолженности.

К тому же, просроченная кредиторская задолженность облагается налогом на прибыль, поскольку учитывается как увеличение финансового результата компании.

Внимательно изучайте условия договоров с поставщиками и выплачивайте в первую очередь те долги, за которые с вас строже спросят. Благодаря программе автоматизации держать в голове все детали взаимоотношений с контрагентами не придется. Все данные о поставщике, как и о клиенте, аккумулируются в CRM-системе на одной странице. В том числе и информация о сроках и суммах кредиторской задолженности организации.

Если истек срок исковой давности кредиторской задолженности, контрагент уже не может предъявить вам претензии. Но просроченная кредиторская задолженность вредит вашей репутации. Чрезмерный рост кредиторской задолженности предприятия приводит не только к потере выгодных контрактов. Ревизоры будут приходить к вам чаще и придираться сильнее, чем к вашим более аккуратным конкурентам.

Также смотрите:

Управление кредиторской задолженностью

Расчеты с контрагентами

Анализ дебиторской задолженности

Источник: https://www.business.ru/article/34-analiz-kreditorskoy-zadoljennosti

Виды кредиторской задолженности

Кредиторской задолженностью называется задолженность перед другими лицами – кредиторами. Возникает задолженность с момента исполнения своей части обязательства кредитором, либо с даты, которая указана в договоре.

Какие бывают виды кредиторской задолженности? В соответствии с нормами законодательства нашего государства выделяется определенная классификация кредиторской задолженности, которая варьируется в зависимости от субъекта правоотношений. Например, задолженность перед банками, внебюджетными фондами, персоналом организаций, налоговыми органами, перед поставщиками и подрядчиками.

Наличие просроченной кредиторской задолженности не является благоприятным фактором ни для организации, ни для физического лица. Положения об ответственности за неисполнение долговых обязательств регулируются нормами уголовного и гражданского законодательства Российской Федерации.

Если не истекли сроки исковой давности с момента последнего платежа по долговым обязательствам, то ее можно взыскать путем обращения в судебные органы. Обычно инициируют производство кредиторы в отношении физических лиц в судах общей юрисдикции и в отношении юридических лиц в арбитражных и третейских судах.

Остановимся на правовых классификациях задолженности.

Долгосрочная кредиторская задолженность

В целом, кредиторская задолженность считается допустимой в случае, если срок ее погашения еще не наступил. Долгосрочная кредиторская задолженность – это задолженность со сроком погашения более одного календарного года.

К подобному виду задолженности в том числе относятся:

- Долгосрочные обязательства по кредитам банков, а также по займам, взятым у других организаций,

- Векселя со сроком погашения от 1 года и облигации, выпущенные на срок более одного года,

- Длительные арендные обязательства,

- Отложенные налоговые обязательства.

Просроченная долгосрочная задолженность по обязательствам взыскивается кредитором в судебном порядке путем подачи искового заявления.

Безнадежные, сомнительные и невостребованные задолженности

Особого внимания требует безнадежная и сомнительная кредиторская задолженность. Такие категории долгов завышают показатель кредиторской задолженности, что может приводить к недостоверности бухгалтерского отчета.

Сомнительная задолженность в соответствии с нормами налогового законодательства Российской Федерации формируется в связи с реализацией товаров, оказанием должных работ или услуг, при этом ее срок погашения истек, а какое-либо обеспечение (залог, поручительство, банковская гарантия) отсутствует (п. 1 ст. 266 Налогового кодекса РФ).

Безнадежная кредиторская задолженность признается таковой, если исполнение обязательства перед кредитором невозможно. Такая ситуация возникает:

- в случае ликвидации компании-кредитора,

- при истечении установленного срока исковой давности, т.е. когда с момента последней оплаты по договору прошло более 3 лет.

Невозможность взыскания должна быть подтверждена документально, например, решением суда, вступившего в законную силу, актами инвентаризации и т.п.

Невостребованная кредиторская задолженность – это такой вид задолженности, при котором обязательства кредитора утрачивают свою силу из-за истечения срока исковой давности. Она возникает если требования по ней не были предъявлены кредитором в течение трех календарных лет в соответствии с нормами ст. 196 Гражданского кодекса России. Причем высчитывается исковая давность по невостребованной кредиторской задолженности с даты невыплаты последнего платежа по долговым обязательствам.

Как взыскивается проблемная задолженность? В первую очередь кредитор должен предъявить претензию должнику с просьбой погашения. Если она не исполняется в установленные сроки, то кредитор может обратиться с исковым заявлением в районный, мировой или арбитражный суд, в зависимости от цены иска и от того, является ли должник физическим или юридическим лицом.

Источник: https://spmag.ru/articles/vidy-kreditorskoy-zadolzhennosti

Кредиторская задолженность это простыми словами

Анализ кредиторской задолженности Кредиторская задолженность, как и дебиторская, обладает рядом показателей, которыми она характеризуется:

- абсолютный показатель просроченных кредиторских обязательств;

- коэффициент оборачиваемости – сумма оборотов нашего долга за определенный, назначенный предприятием, период;

- период, данный для погашения кредиторских обязательств, или дневная продолжительность срока выполнения кредиторских обязательств – это частное количества дней периода (360 в году) и количества оборотов за этот же период.

Анализ дебиторской и кредиторской задолженности проводится каждой организацией и много значит для ее успешного функционирования. Пример отчета дебиторской и кредиторской задолженности Когда можно сворачивать долги Обычно никогда нельзя сворачивать сальдо и обороты по счетам.

Дебиторская и кредиторская задолженности – кто и кому должен?

[important]В бизнесе дебиторами чаще всего являются покупатели, а также компании, оформившие займ. [/important] [attention]Дебитором может являться и физическое лицо, взявшее средства в долг. [/attention]

Это может быть сотрудник компании или владелец доли в уставном капитале.

Дебиторская задолженность включена в бухгалтерскую отчетность и учитывается на счете 62 «Расчеты с покупателями заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами».

[info]Она достаточно динамична и зависит от взаимодействия компании с клиентами и партнерами. [/info] Можно сказать, что именно этот вид задолженности формирует прибыль компании. При этом она является и источником формирования собственного капитала организации.

Что такое кредиторская задолженность Кредитор – это тот, кому должны.

Другими словами кредиторская задолженность представляет собой такой вид задолженности, который возникает на договорной основе.

Что такое дебиторская и кредиторская задолженность?

При списании долгов директор организации издает приказ, а бухгалтер делает соответствующую проводку.

Важно: списанная дебиторка не исчезает в никуда, по законодательству она должна быть отражена на счете 007, который является забалансовым.

Кредиторская задолженность – это что такое? Кредиторы существовали всегда, наверное, еще и до появления денег.

Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» — это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д.

Слово произошло от латинского «creditum», что переводится как «заем».

Тот, кто берет в долг, — заемщик, а одалживающий что-то является кредитором.

Чем отличается дебиторская задолженность от кредиторской задолженности

Инвентаризация дебиторской задолженности Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров.

Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга.

Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца.

Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Что такое кредиторская и дебиторская задолженность — чем отличаются?

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ.

Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости дебиторской задолженности: Период оборачиваемости дебиторской задолженности в днях формула: *ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной.

Дебиторская задолженность — это…

Если говорить об услугах, то здесь можно привести в пример оплаченную заранее (за год вперед) абонентскую плату за размещение сайта в Интернете.

- При расчетах с бюджетом, касается уплаченных налогов и сборов.

- Если у учредителей имеется задолженность по вкладам в уставный капитал. При открытии, например, ООО учредители по российскому законодательству обязаны внести не менее ¾ от суммы уставного капитала до государственной регистрации юридического лица, оставшуюся часть можно внести в течение одного года. Эта часть, если учредители сразу не внесли всю сумму уставного капитала, как раз и будет их дебиторской задолженностью.

- Прочие случаи появления ДЗ.

Дебиторская и кредиторская задолженность

Для эффективности бизнеса необходимы не только интересные замыслы и умение их реализовать, но и некоторые знания в области финансового учета.

В ходе деятельности у любой организации рано или поздно возникают дебиторская и кредиторская задолженности.

Логично, что кто-то кому-то должен денежные средства, но как понять – кто и кому? Очень важно различать эти понятия, потому что анализ финансово-хозяйственной детальности юридического лица предполагает их детальное рассмотрение.

Дебиторская задолженность – это что такое? Каждый человек, наверное, слышал, как у бухгалтеров в период сдачи отчетности таинственный дебет никак не желает сойтись с загадочным кредитом.

Необходимо понимать, что дебет, например, это вовсе не дебиторская задолженность, а просто прием бухгалтерского учета.

Источник: https://gphml5.com/kreditorskaya-zadolzhennost-eto-prostymi-slovami/