Дебиторская задолженность

Понятие задолженности сопровождает деятельность каждой компании. Даже предоставляя коммерческий кредит или при наличии в договоре пункта об отсрочке платежа, можно говорить об образовании задолженности одного хозяйственного субъекта перед другим.

Каждая компания или индивидуальный предприниматель не могут существовать обособленно. Для ведения деятельности им необходимо привлекать поставщиков сырья и материалов, взаимодействовать с покупателями производимых или реализуемых товаров, в конце концов, приобретать электроэнергию у коммунальных служб.

Оценить уровень экономического состояния коммерческой организации позволяет анализ наличия входящего и исходящего долга.

Различают дебиторскую и кредиторскую задолженность. Кредиторский долг представляет собой обязательства компании в денежном выражении в отношении другой организации.

В учете принято выделять три вида кредиторской задолженности:

- долг перед контрагентами (за товар или услуги);

- долг перед персоналом (невыплаченная заработная плата);

- долг перед государством (налоги и взносы).

Наличие дебиторского долга, несомненно, имеет более приятные перспективы для компании. Дебиторская задолженность организации является составной частью ее оборотных активов и выражается в виде задолженности сторонних контрагентов, предпринимателей и граждан перед организацией.

Дебиторский долг фирмы может подразделяться на большое число подвидов в зависимости от выбранного критерия оценки.

Рассмотрим основную классификацию.

- В зависимости от срока погашения долга дебиторами:

- Краткосрочная задолженность – погашение предполагается в течение двенадцати месяцев;

- Долгосрочный долг – расчеты с контрагентом будут произведены не ранее, чем через год.

- В зависимости от сроков перечисления платежей:

- нормальная дебиторская задолженность – обязательства контрагентом исполняются в оговоренные сторонами сроки;

- просроченная задолженность возникает в случае, когда обязательный платеж в счет погашения основного долга не был внесен вовремя.

- В зависимости от вероятности погашения долга:

- Реальная задолженность – это долг надежного контрагента, в финансовой устойчивости и честности которого у компании нет никаких сомнений;

- Сомнительная дебиторская задолженность – это вид долга, в отношении погашения которого у организации нет точной уверенности в связи с неудовлетворительным экономическим состоянием партнера;

- Безнадежный долг возникает в том случае, когда взыскать долг дебитора не представляется возможным (компания признана банкротом).

Причины возникновения

Определение дебиторского долга неразрывно связано с осуществлением коммерческой деятельности.

Вследствие этого выделяют два главных фактора возникновения долга:

- Основная причина связана с нормальной организацией работы в компании и необходимостью создания благоприятных отношений с партнерами.

- Вторая причина является негативной и главным образом связана с отсутствием необходимой юридической грамотности при заключении договоров с контрагентами, а также должной осмотрительности при выборе деловых партнеров.

Коэффициент оборачиваемости дебиторской задолженности

Внедрение основ экономического анализа в деятельность даже небольших компаний призвано тщательно следить за динамикой показателей финансовой устойчивости организаций и вовремя реагировать на негативные изменения. Для оценки экономической устойчивости российских компаний применяет расчет показателя оборачиваемости дебиторского долга.

Для расчета используется следующая формула:

Коэф-т оборачиваемости = Выручка от реализации / Средняя по итогам года дебиторская задолженность.

Для того чтобы рассчитать показатель среднегодовой дебиторской задолженности применяют значения этой величины на начало и конец финансового года.

Анализируя полученный коэффициент моно сделать вывод о том, насколько эффективно работает капитал организации. Чем ниже значение показателя, тем быстрее осуществляется движение собственных средств компании. В том случае, если фирма работает на условиях предоставления покупателям товарного кредита, без проведения аналитической работы будет достаточно сложно определить элементы кредитной политики фирмы по отношению к контрагентам.

Отражение в бухгалтерском учете и отчетности

Дебиторская задолженность обязательно должна быть отражена в бухгалтерской отчетности компании, а именно в бухгалтерском балансе в строке 1230 актива. Для того чтобы произвести расчет показателя входящей задолженности компании учитывают дебетовое сальдо таких счетов хозяйственного учета, как 60, 62, 68, 69, 70, 71, 73, 75, 76.

Инвентаризация

Требования к порядку и методологии ведения хозяйственного учета коммерческих компаний обязывают субъекты периодически осуществлять ревизию дебиторского долга. Несмотря на позицию закона далеко не каждая организация придерживается установленных правил и анализирует показатели входящего и исходящего долга непосредственно перед составлением пакета годовых бухгалтерских отчетов.

Основным фактором необходимости ежеквартальной ревизии дебиторского долга организации является то, что такой механизм защиты позволяет выявлять и своевременно реагировать на безнадежные и сомнительные долги, взыскание которых представляет собой трудоемкий и финансово-затратный процесс.

Итоги проведения инвентаризации и сформированные впоследствии выводы передаются уполномоченным сотрудникам компании для работы с должниками, а также в целях создания резервного фонда для покрытия сомнительных долгов либо списания невозможной к взысканию задолженности.

Анализ имеющегося в компании дебиторского долга необходимо проводить на регулярной основе, как минимум ежеквартально. Однако в определенных случаях проведение инвентаризации задолженности является обязательным в соответствие с требованиями закона.

К таким ситуациям можно отнести:

- смена МОЛ (материально-ответственных лиц), таких как кассир, кладовщик, главный бухгалтер;

- наступление форс-мажорных обстоятельств и стихийных бедствий, сопровождающихся потерями имущества и прочих активов компании;

- оставлением бухгалтерской отчетности по итогам финансового года

- случаи ликвидации или реорганизации коммерческой организации.

Взыскание

В том случае, когда с погашением долга контрагента у компании возникают проблемы, ей приходится организовывать мероприятия по взысканию задолженности.

Первым этапом таких мероприятий являются переговоры. На практике лишь небольшое количество дебиторов оказываются добросовестными и реагируют на сообщения своих заимодавцев.

Если переговоры проведены, а проблема так и осталась нерешенной, у компании есть два возможных алгоритма действий. В первом случае, она может обратиться в агентство по взысканию долгов или даже продать свой долг третьей стороне.

Второй вариант предполагает обращение в суд. Если в суде организация-кредитор имеет больше преимуществ и выигрывает дело, у нее есть все шансы взыскать свой долг с помощью службы судебных приставов на основе полученного судебного листа.

Создание резерва по сомнительным долгам

На основании результатов проведенной инвентаризации расчетов с контрагентами приказом руководителя производится создание резервного фонда для покрытия сомнительных к взысканию долгов. Требования к его формированию устанавливаются каждой компанией самостоятельно.

Налоговое законодательство предлагает организациям следующий механизм создания фонда:

- долг продолжительностью не более 45 календарных дней не влияет на величину фонда для покрытия сомнительных долгов;

- задолженность с низкой вероятностью к получению сроком 45-90 календарных дней должна быть включена в резерв в размере пятидесяти процентов от своей величины;

- если сомнительный долг возник более трех месяцев назад, в резерв следует включить полную сумму этого долга.

В бухгалтерском учете величина создаваемого резерва не ограничена пороговым значением. Однако для налогового учета компании установлено требование о сумме создаваемого резерва в размере не более десяти процентов от величины выручки организации за финансовый период.

Списание

В тех случаях, когда истребовать дебиторский долг не представляется возможным, закон требует произвести списание безнадежного к получению долга в налоговом и бухгалтерском учете.

Для того чтобы бухгалтер смог отразить данную процедуру, следует определить был ли создан в компании фонд для покрытия сомнительных к получению долгов. Этот финансовый балласт не является бессмысленным требованием государства, а позволяет равномерно распределить финансовый убыток в виде безнадежного дебиторского долга. На списание каждого отдельно учитываемого долга создается приказ руководителя компании.

Организации следует произвести списание суммы долга, срок возникновения которого превышает три календарных года, за счет резерва, следующими записями:

Дт 63 «Резервы по сомнительным долгам» Кр 62 (76 или другой счет учета)

Списанный дебиторский долг следует отразить за балансом компании следующей записью:

Дт 007 «Учтена за балансом сумма списанного дебиторского долга»

Если компанией не сформирован фонд для покрытия сомнительных долгов, убыток в виде безнадежного к взысканию дебиторского долга следует отнести на финансовый результат.

В бухгалтерском учете эта ситуация будет отражена следующим образом:

Дт 91/2 «Прочие расходы» Кр 62 (76 или другой счет учета).

Страхование дебиторского долга

Многие компании для того чтобы минимизировать последствия возникновения нереальной к взысканию дебиторской задолженности, заключают контракт со страховой компанией. В таком договоре должны быть прописаны все возможные страховые случаи, критерии определения финансовой устойчивости контрагентов и иные моменты, необходимые для точной оценки степени надежности.

Функционирование российских компаний сопряжено с тяжелым влиянием кризисных явлений, возникновение которых связано с такими факторами, как банкротство, спад производственной деятельности, увеличение рисков.

Вследствие этого, грамотный финансовый анализ имеющейся задолженности оказывает положительное влияние на повышение рентабельности деятельности и величины полученного дохода. Таким образом, создание оптимального механизма контроля над дебиторским долгом позволит обеспечить стабильную и экономически выгодную работу организации.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Отмена судебного приказа о взыскании задолженности по кредиту (образец) Нужен ли загранпаспорт для поездки в Россию?

Источник: http://ipopen.ru/zadolzhennost/debitorskaja-zadolzhennost.html

Бухгалтерский учет дебиторской и кредиторской задолженности

В ходе хозяйственной деятельности предприятие ведет расчеты с организациями, индивидуальными предпринимателями, физическими лицами и сотрудниками. В результате денежных расчетов образуется дебиторская или кредиторская задолженность. Рассмотрим основные вопросы, касающиеся образования задолженности, в том числе безнадежной.

Кредиторская и дебиторская задолженность: суть и принципы учета

Кредиторская задолженность представляет собой обязательства организации, возникшие перед сторонними предприятиями, индивидуальными предпринимателями, физическими лицами и сотрудниками при расчетах, связанных с поставленными товарно-материальными ценностями (ТМЦ), оплатой труда, платежами в бюджет и т. д. Она возникает, когда обязательства компании образуются раньше, чем была произведена их оплата.

ПРИМЕР 1

Организация приобрела 22 марта материалы на сумму 100 000 руб. По условиям договора оплата должна быть произведена в течение 10 дней после отгрузки материальных ценностей. Материалы были оплачены 1 апреля.

С 22 марта в учете организации образовалась кредиторская задолженность по оплате приобретенных материалов в сумме 100 000 руб. Задолженность будет погашена 1 апреля, в день оплаты.

Под дебиторской задолженностью понимают сумму долгов, причитающихся предприятию от юридических или физических лиц за поставленные им товары, готовую продукцию, выполненные работы и оказанные услуги. Появление такого долга обусловлено расхождением времени поставки и сроков оплаты, указанных в договоре.

ПРИМЕР 2

Торговое предприятие отгрузило продукцию покупателю 15 марта. Сумма реализованной продукции составила 150 000 руб. В договоре предусмотрена отсрочка платежа. Платеж должен быть произведен покупателем не позднее 30 дней со дня отгрузки продукции со склада продавца.

Платеж за отгруженную продукцию поступил на расчетный счет торгового предприятия 14 апреля. Все время с 15 марта по 14 апреля в учете у продавца возникает дебиторская задолженность в сумме 150 000 руб., которая будет погашена 14 апреля, то есть на дату поступления денежных средств на расчетный счет торгового предприятия.

Дебиторская задолженность может возникнуть по выданным сотрудникам подотчетным суммам, за которые они еще не отчитались; предоплатам, перечисленным поставщикам в счет предстоящих поставок товаров, работ, услуг; авансам, выданным сотрудникам в счет заработной платы.

Кредиторская и дебиторская задолженность числится в учете, пока она:

- не погашена контрагентом;

- не списана как безнадежная задолженность после истечения срока исковой давности или по решению суда.

Принципы учета дебиторской и кредиторской задолженности:

- учет производится на соответствующих счетах бухгалтерского учета с нужной степенью аналитики;

- должна соблюдаться корректная и объективная оценка размеров дебиторской и кредиторской задолженности организации, подтвержденная документально;

- производится сверка задолженности с контрагентами;

- списание дебиторской и кредиторской задолженности производится своевременно на основании документов;

- инвентаризация дебиторской задолженности производится в обязательном порядке перед составлением бухгалтерской отчетности.

Классификация кредиторской и дебиторской задолженности

Дебиторскую и кредиторскую задолженность можно классифицировать по определенным признакам, указанным в табл. 1.

| Таблица 1. Классификация дебиторской и кредиторской задолженности | ||

| Классификация задолженности | Вид задолженности | Признаки |

| Дебиторская и кредиторская задолженность | ||

| По срокам погашения | Текущая (нормальная) | Срок оплаты по договору еще не наступил |

| Просроченная | Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок | |

| Безнадежная (нереальная ко взысканию) | Долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании постановления исполнительного органа власти или ликвидации организации-должника | |

| По срокам оплаты | Краткосрочная | Оплата предусмотрена в течение года |

| Долгосрочная | Срок оплаты — более года | |

| Кредиторская задолженность | ||

| По степени срочности оплаты | Срочная | Платежи в бюджет и внебюджетные фонды, выплата заработной платы, уплата процентов за кредит |

| Текущая | Платежи за полученные товары (работы, услуги), погашение кредитов | |

| По содержанию | По приобретению товаров, работ, услуг | Задолженность организации поставщикам и подрядчикам по приобретению у них товаров (работ, услуг), числится до момента оплаты |

| По полученным кредитам и займам | Задолженность организации по полученным кредитам и займам, числится до момента погашения обязательства по займу и кредиту | |

| По выплате заработной платы | Задолженность организации по выплате начисленной заработной платы сотрудникам, числится с момента начисления заработной платы до даты выплаты | |

| По оплате налогов и взносов в бюджет и внебюджетные фонды | Задолженность организации по оплате причитающихся в бюджет и внебюджетные фонды налогов и взносов, возникает в момент начисления налога согласно законодательству, числится до даты оплаты в бюджет и внебюджетные фонды | |

| По авансам, полученным от покупателей | Задолженность организации по авансам (предоплате), поступившим от покупателей в счет предстоящих поставок. Обязательство погашается в момент отгрузки товаров покупателям | |

| Дебиторская задолженность | ||

| По срокам погашения | Сомнительная | Не погашенная в срок и не обеспеченная банковским поручительством, гарантией, залогом |

| По содержанию | По отгрузке товаров, работ, услуг | Задолженность покупателей по отгруженным в их адрес товарам, выполненным работам, услугам, числится до момента поступления оплаты от покупателей |

| По авансам, оплаченным поставщикам в счет предстоящих поставок | Задолженность поставщиков по полученной предоплате в счет предстоящих поставок. Обязательство погашается в момент получения товаров, работ, услуг от поставщика | |

| По вкладам учредителей в уставной капитал | Задолженность учредителей по вкладам в уставной капитал. Разница между суммой уставного капитала, указанного в учредительных документах, и суммой, внесенной учредителем в уставной капитал, числится до полного внесения доли учредителя в уставной капитал | |

| По выданным сотрудникам подотчетным суммам | Задолженность подотчетных лиц по суммам, полученным на хозяйственные нужды и командировочные расходы. Погашается в момент утверждения авансового отчета | |

| По кредитам, выданным сотрудникам | Задолженность сотрудников по полученным от организации кредитам и займам. Погашается после полного возврата сотрудником полученного кредита и процентов по нему |

Все расчеты со сторонними организациями (покупателями, поставщиками), с сотрудниками, бюджетом и кредитными учреждениями, образующие дебиторскую или кредиторскую задолженность, отражаются на счетах бухгалтерского учета двойной записью.

Бухгалтерский учет кредиторской задолженности

Счета учета кредиторской задолженности и аналитика учета приведены в табл. 2. Эти счета являются пассивными (кроме счета 76 «Расчеты с разными дебиторами и кредиторами»). Увеличение задолженности отражается по кредиту пассивных счетов, списание — по дебету. Счет 76 активно-пассивный, увеличение задолженности может отражаться и по дебету, и по кредиту этого счета.

| Таблица 2.Счета учета кредиторской задолженности и их аналитика | |||

| Вид кредиторской задолженности | Счета учета | Аналитика учета | До какого момента числится в учете |

| По приобретению товаров, работ, услуг у поставщика | 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» | По каждому поставщику и подрядчику, по приобретенной партии товара или по полученным от поставщика счетам на оплату | До даты оплаты поставщикам и подрядчикам за приобретенные товары, выполненные работы, услуги |

| По выплате заработной платы | 70 «Расчеты с персоналом по оплате труда» | По каждому сотруднику | До даты выдача заработной платы сотрудникам |

| По оплате налогов и взносов в бюджет и внебюджетные фонды | 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» | По каждому налогу и взносу, уплачиваемому в бюджет и внебюджетные фонды, по бюджетам (местный, региональный, федеральный) | До даты уплаты налогов и взносов в бюджет и внебюджетные фонды |

| По полученным кредитам и займам | 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» | По каждому кредитору, кредитному договору | До даты погашения обязательства кредитором, указанным в кредитном договоре или договоре займа |

| По авансам, полученным от покупателей в счет предстоящих поставок | 62.2 «Расчеты по авансам полученным» | По каждому покупателю, счетам, выставленным на предоплату | До даты отгрузки товара, выполнения работ, услуг |

На величину кредиторской задолженности предприятия оказывают влияние:

- общий объем закупок, в том числе доля в общем объеме закупок товаров (работ, услуг), которые приобретены, но не оплачены;

- условия отгрузки, доставки и оплаты, указанные в договорах поставки;

- условия выполнения работ и расчетов с подрядчиками в договорах подряда;

- условия оказания услуг и порядок расчета за оказанные услуги (графики лизинговых, арендных платежей и т. д.);

- доля полученных кредитов в общей доле собственных средств;

- политика погашения кредиторской задолженности.

Кредиторскую задолженность можно разделить на внутреннюю и внешнюю. К внешней относится задолженность сторонним организациям по:

- приобретенным, но не оплаченным товарам, работам, услугам;

- кредитам и займам, полученным от сторонних организаций;

- оплате налогов и взносов в бюджет и внебюджетные фонды;

- авансам, полученным от покупателей в счет предстоящих поставок.

Внутренняя задолженность — это задолженность организации сотрудникам по выплате заработной платы и задолженность сотрудников по полученным от организации кредитам и займам.

Е. В. Акимова, аудитор

Источник: https://www.profiz.ru/peo/10_2016/uchet_zadolzhennosti/

Кредиторская и дебиторская задолженность — что это такое простыми словами

В процессе финансовой деятельности организации, предприятия или другие экономические объединения могут играть роль, как заказчика, так и поставщика. Здесь немаловажным «атрибутом» выступает кредиторская задолженность, которая образовывается при проведении каких-либо расчетов. В данном обзоре разберем основные виды кредиторской задолженности, затронем некоторые аспекты дебиторской задолженности, особенности этих понятий.

Суть и особенность задолженностей

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

Для понимания разновидностей и особенностей задолженностей следует дать четкое определение каждой из них:

| Задолженность | Определение, особенности |

| Кредиторская | Представляет собой задолженность предприятия или фирмы перед различными группами работников, организациями (подрядчиками, поставщиками, банками и пр.). Долг может быть выставлен, например, за предоставленный займ, оказанные услуги, пользование товарами и т.д. Сюда же попадает задолженность предприятия перед его штатными сотрудниками. Погашение данной задолженности должно осуществляться в строго установленные сроки согласно своим обязательствам. |

| Дебиторская | Это задолженность других объединений, работников, покупателей и т.д. перед предприятием за оказание, например, каких-то услуг, за выполненные работы. Получается, лица, которые имеют долг перед предприятием, считаются дебиторами. |

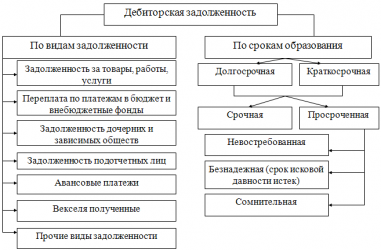

Классификация дебиторской задолженности

Дебиторская задолженность имеет достаточно разветвленную классификацию. Выделим следующие разновидности в каждой из категорий:

| Дебиторская задолженность по видам задолженности | Дебиторская задолженность по срокам образования |

| За товары, услуги, работы | Долгосрочная |

| Переплата в бюджет по платежам | Краткосрочная |

| Дочерних, зависимых обществ | Срочная |

| Подотчетных лиц | Отсроченная |

| Авансовые платежи | Просроченная |

| Векселя | Невостребованная |

| Прочие виды | Безнадежная |

| Сомнительная | |

| Срок исковой давности |

Понятие и виды кредиторской задолженности

Рассматривая виды дебиторской и кредиторской задолженности, остановимся отдельно на последнем понятии. С определением кредиторской задолженности выше мы разобрались, следует выделить и ее разновидности:

- Неоправданные обязательства. Это задолженность, например, перед поставщиками, долг, возникший в результате невыплаты в срок расчетной документации.

- Прочая задолженность. Это претензии, обязательства по невостребованным депонентским суммам.

В бухгалтерском учете принято также разделять кредиторскую задолженность на:

- Обязательства перед подрядчиками, поставщиками.

- Перед сотрудниками предприятия.

- По налогам и сборам.

- Перед фондами, бюджетными и внебюджетными учреждениями.

Относительно факта оплаты кредиторская задолженность также имеет отдельную классификацию, а именно:

- Просроченная.

- Непросроченная.

А в зависимости от сроков образования делится на обязательства сроком:

- До 90 дней – текущие обязательства. Как правило, это отсрочки платежей, чаще всего имеющие технический характер.

- До 1 года – краткосрочный долг. Если задержка является частью финансово-хозяйственных работ, то считается нормой. В ином случае может привести к принудительному взысканию долга со стороны кредиторов.

- До 3-х лет – длительное время. Крайне нежелательное состояние для фирмы, ее бизнеса. Для кредиторов задолженность свидетельствует о возможном банкротстве предприятия.

- От 3-х лет – обязательства, подлежащие списанию. Задолженность нередко возникает по причине ошибок в бухгалтерском учете предприятия или его кредиторов. Возможен также вариант отсутствия подтверждающей документации о наличии долговых обязательств.

Особенности кредиторской задолженности

Кредиторская задолженность образуется, как правило, в той ситуации, когда день, например, поступления продукции не совпадает с датой ее оплаты по факту. Наличие такого положения нельзя назвать благоприятным для экономического объединения – компании.

Кредиторская задолженность существенно понижает показатели платежеспособности организации, ее финансового состояния, ликвидности. За злостное уклонение от возврата кредиторской задолженности на территории РФ предусмотрена ответственность, представленная ст. 177 УК РФ.

Прочие долговые обязательства различного происхождения

Выдавая определение кредиторской задолженности, нужно также учитывать и те долговые обязательства, имеющие разный род своего происхождения. В пассиве бухгалтерского баланса иногда содержаться денежные средства, точнее их источники, которые находятся в распоряжении предприятия.

Для каждого кредитора отведена индивидуальная статья, а в показателях обобщенного характера (прочие) отражается общая сумма задолженности перед иными кредиторами. Однако дается она только в тех случаях, когда кредиторская задолженность делится на соответствующие группы.

Остались вопросы по теме Спросите у юриста

Источник: https://ojivaem.ru/kreditnye-instrukcii/kreditorskaya-i-debitorskaya-zadolzhennosti/

Что такое кредиторская и дебиторская задолженности простыми словами?

» Банковское право » Кредиторская и дебиторская задолженности — их виды и особенности

Кредиторскую задолженность следует рассматривать, как общую сумму долга того или иного субъекта (предприятия или физического лица) перед другими лицами, организациями. Существуют различные виды кредиторской задолженности и здесь представим детальный их обзор, уделим внимание понятию дебиторской задолженности, ее разновидностям.

Особенности задолженностей

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

Итак, рассматривая кредиторскую задолженность, как обязательство предприятия перед другими субъектами (поставщиками, работниками, банковскими организациями и пр.), отметим особенность и дебиторской задолженности. Она является, так сказать, обратной стороной и представляет собой сумму долгов, которые по праву причитаются предприятию от юридических, физических лиц, с которыми оно взаимодействует в рамках хозяйственных отношений.

В бухгалтерском учете принято понимать дебиторскую задолженность, как имущественные права или один из объектов гражданских прав, о чем свидетельствует ст. 128 ГК РФ. Т.е. сама дебиторская задолженность считается частью имущества организации, предприятия. Существование субъекта хозяйственной деятельности невозможно без дебиторов.

Разновидности и классификация дебиторской задолженности

Классификация дебиторской задолженности (ДЗ) предприятия представлена в таблице ниже:

| ДЗ по характеру задолженности | ДЗ по срокам образования | ДЗ по степени возможности ее погашения |

| Задолженность покупателей за товары, услуги, отгруженную продукцию | Долгосрочная – от 12 месяцев | Срочная |

| Переплата по платежам в бюджет, внебюджетные фонды | Краткосрочная — не более 12 месяцев | Отсроченная |

| Задолженность подотчетных лиц, дочерних и зависимых обществ | Просроченная | |

| Задолженность поставщиков – авансовые платежи | Невостребованная | |

| Внутренняя задолженность работников организации | Безнадежная | |

| Векселя | Сомнительная | |

| Прочие виды | Истек срок исковой давности |