Восстановление НДС при списании кредиторской задолженности

Многие операции, связанные с ДЗ и КЗ, облагаются налогами. Поэтому у предпринимателей часто возникает вопрос, касающийся того, что делать с НДС при списании кредиторской задолженности с истекшим сроком давности. Данный процесс имеет массу нюансов, которые необходимо знать.

Как действовать с налогами

В первую очередь кредиторка должна быть просроченной. Это происходит, когда истекает срок давности. На основе действующего законодательства его длительность равняется 3 годам. Если обе стороны подтверждают активность задолженности, то происходит восстановление срока. Основанием для этого служит, к примеру, акт сверки расчетов. Важно, чтобы он был подписан обеими сторонами.

С точки зрения покупателя списать КЗ будет нецелесообразно, поэтому внереализованные затраты не облагаются НДС. Если речь идет о дебиторской задолженности, то налог нужно выплачивать с аванса, полученного продавцом.

В ситуации, когда авансы уплачены, но сумму удалось просрочить, то допускается указание НДС в доходной графе. Однако это не слишком приветствуется налоговыми органами, но если ситуация дойдет до искового заявления, то арбитражный суд часто встает на сторону заинтересованной стороны.

Что делать при просрочке КЗ

Особенно важно выяснить, как поступить при списании кредиторской задолженности и что делать с НДС. Если трехлетний период, который дается по закону, уже завершился, то в первую очередь нужно подготовить соответствующую документацию:

- Акт, где указаны результаты проведенной инвентаризации долгов.

- Указ руководителя предприятия о необходимости списывать КЗ.

- Справка от бухгалтера организации, которая будет служить обоснованием.

Списание кредиторки осуществляется в отчетный период, соответствующий тому, когда должник обязан был вернуть заем. Формализация заканчивается в его последний день.

При списании кредиторки важно знать, в каких случаях начисляется НДС

Если просрочка выявлена позднее, то составляется более подробная декларация за необходимый период. Если этого не сделать, то ФНС может расценить это, как попытку уклонения от налогов и наложить штрафные санкции согласно ст. 122 НК РФ.

Как действовать покупателю, если вычет уже был использован

Помимо перечисленного, необходимо понять, нужно ли восстанавливать НДС при осуществлении списания или закрытии кредиторской задолженности. Этот вопрос волнует любого предпринимателя, столкнувшегося с подобной ситуацией. Разъяснение его довольно простое: согласно действующему законодательству в области налогообложения делать этого не нужно.

Полный список случаев, когда происходит восстановление, представлен в п. 3 ст. 170 НК РФ. Иные ситуации, не указанные в этой статье, дополнительно не облагаются налогом, поэтому начисление НДС не происходит.

Минфин РФ считает, что неоплаченные товары, услуги или авансовые предоплаты не препятствуют вычету, поэтому результат расчетов по поставкам никаким образом не связан с восстановлением налога на прибыль.

Когда при налоговом вычете не учитывался НДС, то действовать нужно в соответствии с п. 18 ст. 250 НК РФ, поэтому задолженность просто списывается (делается это в период текущей отчетности), а внереализованные расходы снижают базу прибыли.

Списание просроченной КЗ у продавца

Когда покупатель приобретает что-либо, но заплатить за это в итоге не смог или попросту не стал, то после завершения срока давности задолженность необходимо списать. При этом не нужно восстанавливать НДС по купленной продукции.

Подобные случаи рассмотрены в п. 3 ст. 170 НК РФ, где дан четкий перечень всех подобных ситуаций. Они не обозначены наименованиями, поэтому если кредитор не требует возвращения средств, то восстанавливать НДС по закону не нужно.

https://www.youtube.com/watch?v=Sz2tZZzfJYo

Не во всех случаях происходит восстановление НДС

Списание КЗ, если НДС не был выплачен

Когда покупатель получает товар или услугу, но не платит за нее, а налог на добавленную стоимость не погашает, то можно списать всю сумму приобретения. В нее можно внеси не вычтенный НДС. Его учитывают как внереализованный расход.

Ознакомиться с более подробной информацией по данному вопросу можно в законодательном документе пп. 14 п. 1 ст. 265 НК РФ.

Списание продавцом КЗ и НДС с аванса

Если приобретающая сторона произвела платеж, внесла налог, но оговоренную продукцию или услугу не получила, то у поставщика появляется кредиторская задолженность. Для избавления от невостребованной КЗ в таком случае решаются следующие задачи:

- Возможно ли принятие вычета с невыплаченного аванса.

- Следует вносить сумму налога во внереализованные расходы или нет.

- Допускается ли указание суммы НДС на аванс как нецелесообразных расходов.

Разобравшись с этим, можно понять, как действовать, чтобы добиться желаемого результата.

Принятие к вычету

Если предоплата была получена, ее нужно учесть и внести соответствующий НДС. Налог по предоплате следует добавить к вычету:

- При произведении отгрузки товара.

- При повышении или понижении и любой корректировке стоимости договора либо возврате предоплаты полностью.

НДС начисляется при получении аванса

Если при списании КЗ продавец отказывается возвращать аванс, то право на вычет НДС с суммы предоплаты не предусматривается.

Указание во внереализованных доходах

Списанная или закрытая кредиторская задолженность в декларации по налогу на прибыль находит свое отражение, поскольку по закону она должна отмечаться в доходной части. Это прописано в п. 18 ч. 2 ст. 250 НК РФ.

Налог с предоплаты во внереализованных расходах

По текущему законодательству РФ возможности включения в эту графу налогов с полученной предоплаты нет. Это позиция Министерства Финансов РФ. Однако арбитражные суды зачастую считают иначе:

- Ни в одном законе, регулирующем налогообложение, нет запрета на внесение в списанную КЗ НДС, выплаченного в государственную казну с суммы аванса.

- Налогоплательщик имеет полное право указать данную сумму в графе внереализованных вычетов.

Все это подкреплено законными основаниями, прописанными в пп. 20 п. 1 ст. 265 НК РФ. Несмотря на это, чтобы доказать свою правоту в суде, придется собрать все документы и подтверждения. Поэтому проблемные ситуации, связанные с НДС при списании (погашении) кредиторской задолженности, вполне решаемы, но для этого необходимо обосновать свою позицию, чтобы получить желаемый результат.

Проводки при осуществлении операций по списанию КЗ и ДЗ

Учеты в бухгалтерии и налоговой сфере рассматривают данную ситуацию совершенно по-разному. Для отчетного баланса компании суммы, затраченные на уплату НДС, всегда указываются как расходы. Заниматься заполнением столь важной документации должен только подготовленный высококвалифицированный специалист-бухгалтер.

В бухучете списание кредиторки необходимо отобразить проводками

Проводки для списания КЗ, которая не была востребована, будут следующими:

- Дебиторка 10 Кредиторка 60 – это обозначает, что работы или товары были оприходованы.

- ДЗ 19 КЗ 60 – отражается НДС за покупку продукции.

- ДЗ 68 КЗ 19 – вычет налога.

- ДЗ 60 КЗ 91.1 – списание КЗ и НДС.

Восстанавливать налоговые начисления при этом не надо.

Если покупатель получил товар или услугу, но не оплатил их, а НДС не принят к вычету, то проводки будут такими:

- ДЗ 10 КЗ 60 – приобретение продукции.

- ДЗ 19 КЗ 60 – указание «входного» НДС.

- ДЗ 60 КЗ 91.1 – полное списание КЗ.

- ДЗ 91 КЗ 19 – включение не вычтенной суммы налога в расходы.

Источник: http://au-prof.ru/vosstanovlenie-nds-pri-spisanii-kreditorskoy-zadolzhennosti/

Что делать с НДС при списании кредиторской задолженности?

Списание кредиторской задолженности — НДС при этом находится в центре внимания многих налогоплательщиков. Часто они просто четко не понимают, что делать с НДС при списании кредиторской задолженности. Прочитав нашу статью, вы узнаете обо всех нюансах таких операций и сможете использовать полученные знания на практике.

Кредиторка просрочена: как поступить

Как покупателю списать просроченную кредиторку, если право на вычет НДС было использовано

Списание просроченной кредиторки, если право на вычет НДС не использовано

Как продавец производит списание просроченной кредиторской задолженности (НДС с аванса был уплачен)

Проводки при списании кредиторской задолженности с НДС

Кредиторка просрочена: как поступить

Кредиторская задолженность — нередкое явление для любого хозяйствующего субъекта. После истечения срока исковой давности (согласно ГК РФ он составляет 3 года) кредиторскую задолженность необходимо списать, предварительно признав ее просроченной.

ВАЖНО! Акт сверки расчетов, составленный с контрагентом, является основанием для подтверждения взаимных требований и автоматически продляет срок истребования задолженности.

По истечении 3 лет можно начинать списание имеющейся задолженности посредством ее инвентаризации и подготовки приказа руководителя и бухгалтерской справки (нужна для обоснования предстоящего списания задолженности). Всю эту работу необходимо сделать в том же периоде, в котором заканчивается срок исковой давности.

ВНИМАНИЕ! Если кредиторская задолженность будет списана несвоевременно, организации потребуется представить в налоговые органы уточненную декларацию. Иначе у последних могут возникнуть закономерные вопросы относительно правильности определения налоговой базы для расчета суммы налога. И если вдруг контролеры обнаружат в ней ошибки, то смогут привлечь налогоплательщика к ответственности по ст. 122 НК РФ.

Отдельно стоит подчеркнуть, что списание кредиторки с НДС зависит от того, был ли он принят покупателем к вычету. Также проведение данной процедуры будет отличаться у продавца, который получил предоплату и заплатил с нее НДС. Более подробный план действий в указанных ситуациях мы приведем в следующих разделах нашей статьи.

Как покупателю списать просроченную кредиторку, если право на вычет НДС было использовано

Зачастую перед списанием подтвержденной просроченной задолженности многие специалисты задумываются, что делать с входным НДС, который ранее они приняли к вычету. Нужно ли его восстанавливать? Ответ таков: НДС в оговариваемом случае не восстанавливается.

Это в первую очередь связано с тем, что в п. 3 ст. 170 НК РФ указывается исчерпывающий перечень случаев, в которых НДС подлежит восстановлению, и в нем нет информации о необходимости проведения подобных операций при списании просроченной кредиторки.

С этим согласны и сами законодатели. Так, например, Минфин России в своем письме от 21.06.2013 № 03-07-11/23503 указывал на то, что факт неоплаты товаров не является препятствием для принятия НДС к вычету, соответственно, окончательный расчет по поставке никак не взаимосвязан с восстановлением НДС.

Списание просроченной кредиторки, если право на вычет НДС не использовано

Рассмотрим ситуацию, когда при приобретении товаров НДС к вычету не принимался и оплата за приобретенную продукцию не осуществлялась. При списании возникшей в таком случае кредиторской задолженности возникает вопрос: как в этом случае следует поступить с суммой налога?

Для ответа на него достаточно обратиться к подп. 14 п. 1 ст. 265 НК РФ. В нем указано, что расходы в виде суммы налогов, относящихся к купленным МПЗ (работам, услугам), относятся к внереализационным и уменьшают базу по прибыли, если кредиторская задолженность по такой поставке списывается в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ.

Как продавец производит списание просроченной кредиторской задолженности (НДС с аванса был уплачен)

В бухгалтерском учете продавца кредиторская задолженность может сформироваться в том случае, если он получил предоплату, но продукцию не поставил. Однако, учитывая тот факт, что он исполнил обязанность по уплате авансового НДС, в сумму указанной кредиторки, помимо основного долга, будет включена сумма налога.

Соответственно, при ведении учета у субъекта возникает ряд вопросов. Рассмотрим каждый из них и постараемся дать исчерпывающий ответ:

- Первая типовая ситуация связана с возможностью отнесения НДС на вычет при просроченном авансе. Чтобы разобраться с этим вопросом, необходимо обратиться к положениям законодательства о налогах и сборах, в соответствии с которыми установлено, что продавец может принять авансовый НДС к вычету только в 2 случаях:

- при отгрузке товаров;

- возврате аванса.

Но так как при списании кредиторской задолженности ни одно из перечисленных условий не выполняется, соответственно, организация не имеет права принять к вычету НДС с аванса.

- Вторая ситуация связана с учетом авансового НДС в составе внереализационных доходов. Для ее разъяснения необходимо обратиться к п. 18 ст. 250 НК РФ, в котором прямо указано, что сумму кредиторской задолженности, срок исковой давности по которой прошел, нужно включить в состав внереализационных доходов.

- И наконец, третья ситуация касается возможного отнесения суммы налога, уплаченного с предоплаты, к внереализационным расходам. В указанном случае позиция законодателей отлична от мнения налогоплательщиков. Она заключается в том, что в НК РФ, в частности в гл. 25 «Налог на прибыль организаций», не содержится никаких положений и разъяснений о том, что при списании кредиторской задолженности можно провести операцию по включению суммы налога в состав внереализационных расходов.

В то же время судебные органы придерживаются иной точки зрения. Например, ФАС Московского округа вынес постановление от 19.03.2012 № Ф05-12939/11, в котором указал, что в НК РФ нет не только подтверждения описанных выше манипуляций, но также отсутствует запрет на включение просроченного авансового НДС в состав расходов, учитываемых при расчете налога на прибыль. Кроме того, суд указал, что положения ст. 265 НК РФ предусматривают возможность отражения в составе внереализационных расходов списываемой задолженности, одной из составляющих которой является НДС, уплаченный с авансов.

В указанной ситуации вы, конечно, можете придерживаться позиции судебных органов, но в таком случае налоговые органы обратят на это внимание и наверняка предъявят претензии.

Проводки при списании кредиторской задолженности с НДС

Варианты действий с НДС при списании кредиторской задолженности зависят от того, в каком учете отражается списание — налоговом или бухгалтерском. Так, в бухучете НДС вне зависимости от ситуации списывается на расходы.

Рассмотрим типовые проводки при списании просроченной кредиторки как для покупателя (с учетом принятия НДС к вычету и без него), так и для продавца.

Итак, если покупатель решил списать просроченную задолженность и при этом использовал право на вычет НДС, делается следующее:

- непосредственное приобретение ТМЦ следует отразить проводкой: Дт 10 Кт 60;

- после этого необходимо отдельно выделить НДС: Дт 19 Кт 60;

- затем принять его к вычету: Дт 68 Кт 19;

- после признания кредиторской задолженности просроченной сделать запись: Дт 60 Кт 91.1.

Как было отмечено выше, НДС, принятый к вычету, восстанавливать не нужно.

Если покупатель списывает просроченную кредиторскую задолженность и при этом не принимал НДС к вычету, то операции будут аналогичны приведенным выше, за исключением того, что не будет проводки по принятию налога к вычету. Не принятый к вычету НДС будет отнесен на расходы: Дт 91 Кт 19.

Если продавец списывает кредиторскую задолженность с учетом НДС, исчисленного с аванса, то для начала необходимо отразить факт получения аванса: Дт 51 Кт 62, а затем начислить на него налог: Дт 76 Кт 68.

После признания кредиторской задолженности просроченной она списывается без учета НДС: Дт 62 Кт 91.

НДС с полученной предоплаты включается в состав расходов: Дт 91 Кт 76.

Как уже было сказано выше, уменьшение базы по налогу на прибыль на сумму такого НДС чревато претензиями со стороны фискалов.

***

Итак, кратко подведем итоги. При списании кредиторской задолженности НДС — что с ним делать продавцу и покупателю?

Продавцу, который получил предоплату, исчислил с нее налог, но не отгрузил товары:

- ранее исчисленный налог к вычету принимать не нужно;

- во избежание споров с налоговиками лучше учесть НДС в составе кредиторской задолженности при отнесении последней к внереализационным доходам;

- при отнесении суммы НДС в состав внереализационных расходов надо быть готовым к судебным тяжбам с налоговыми органами.

Покупателям, которые получили, но не оплатили товары:

- при использовании права на вычет НДС не требуется его последующее восстановление;

- если право на вычет НДС не использовано, можно включить сумму налога в состав внереализационных расходов.

Источник: https://okbuh.ru/nds/chto-delat-s-nds-pri-spisanii-kreditorskoj-zadolzhennosti

Списание долгов кредиторов и налог на добавочную стоимость

Многие операции, связанные с ДЗ и КЗ, облагаются налогами. Поэтому у предпринимателей часто возникает вопрос, касающийся того, что делать с НДС при списании кредиторской задолженности с истекшим сроком давности. Данный процесс имеет массу нюансов, которые необходимо знать.

Итоги

Резюмируя вышеизложенное, можно сделать определенные выводы.

Для покупателя:

- Если НДС был вычтен, то восстанавливать налог при списании КЗ не надо.

- Если налог на добавленную стоимость не принят к вычету, то эта сумма вносится во внереализованные расходы.

Для стороны, которая занималась поставками:

- Не нужно добавлять к вычету НДС с аванса, когда производится списание кредиторки.

- Если задолженность вносится во внереализованные доходы, то из просроченной КЗ не надо исключать сумму налога.

- Чтобы с проверяющими организациями не возникало спорных и проблемных ситуаций, не стоит указывать во внереализованных расходах сумму НДС на авансовую часть.

Если вы настроены на отстаивание своей позиции через арбитражный суд, то можно внести этот показатель в данную графу, но сразу обезопасить себя, подготовив все необходимые доказательства. Поэтому сэкономить средства своего предприятия при списании безнадежной кредитной задолженности можно. Главное, быть уверенным в своей правоте и суметь доказать это. В противном случае можно нажить себе нежелательных проблем с налоговыми органами, которые понесут за собой штрафные санкции.

Узнать об НДС можно из видео:

Источник: https://MoyDolg.com/debt/yurlica-3/nds-pri-spisanii-kreditorki.html

Восстановление ндс при списании кредиторской и дебиторской задолженности

Отсюда вывод: организациям следует осмотрительно подходить к списанию дебиторской задолженности и при наличии определенных условий (актов сверки, подтверждающих задолженность дебиторов, частичных платежей, наличия претензионных писем, решений судебных органов и пр.) не допускать такого списания.

Если же организация все-таки списала дебиторскую задолженность, ей следует обратить внимание на некоторые непростые моменты в этом деле.

При списании в 2005 г.

просроченной дебиторской задолженности у организаций, определяющих выручку от реализации продукции (работ, услуг) для целей налогообложения «по оплате», возникает вопрос: по какой ставке платить НДС — по 18% или по 20%? По мнению автора, налог следует платить по ставке, действовавшей на дату отгрузки товара (выполнения работ, оказания услуг), т.е. по 20%. Согласно п. 8 ст.

Учет ндс при списании дебиторской задолженности

Необходимость внесения корректировок в налоговые регистры диктуется тем, на основании какой операции возникло обязательство. Продавцу, исполнителю действия по списанию задолженности, которую просрочил покупатель, не потребуется вносить исправления в фискальную отчетность.

Налог ранее при реализации товаров, услуг был исчислен и уплачен в бюджет государства (ст.167 НК РФ). Возместить, уменьшить налогооблагаемую базу за счет суммы налога со списанной дебиторки не допустимо.

Важно

Если дебиторская недоимка закрывается у покупателя, заказчика, перечислившего предоплату контрагенту, то, скорее всего, потребуется восстановить суммы НДС, предъявленные ранее к вычету. Данный вывод не закреплен документально, но имеется обширный перечень судебной практики, когда инспекторы требовали доначисления налога, а суд принимал их сторону.

Ндс при списании дебиторской и кредиторской задолженности

Материал подготовлен группой консультантов-методологов ЗАО «BKR-Интерком-Аудит» УЧЕТ НДС ПРИ СПИСАНИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ, ВОЗНИКШЕЙ В РЕЗУЛЬТАТЕ ТОГО, ЧТО ПОКУПАТЕЛЬ НЕ ОПЛАТИЛ РЕАЛИЗАЦИЮ ТОВАРА (РАБОТ, УСЛУГ) Прежде всего, напомним, что Федеральным законом от 21 июля 1997 года №119-ФЗ «Об исполнительном производстве» (далее Закон №119-ФЗ) в главу 21 были внесены изменения с 2006 года. В соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ реализация товаров на территории Российской Федерации является объектом налогообложения по НДС.

НК РФ при отмене освобождения от налогообложения или отнесении налогооблагаемых операций к операциям, не подлежащим налогообложению, налогоплательщиками применяется тот порядок определения налоговой базы (или освобождения от налогообложения), который действовал на дату отгрузки товаров (работ, услуг) вне зависимости от даты их оплаты. Формально это правило не касается изменения ставок налога, гл.

21 НК РФ вообще не содержит каких-либо норм, устанавливающих порядок уплаты НДС при изменении налоговых ставок, тем не менее такой подход представляется автору достаточно логичным и справедливым. Аналогичного мнения придерживается и налоговое ведомство.

В п.

Уплата ндс при списании дебиторской задолженности

Ликвидация долгов По результатам мониторинга дебиторских обязательств, признанные безнадежными, подлежат погашению за счет резервного фонда компании или с отнесением на финансовые результаты. Ресурсы покрытия долгов учитываются по сч. 63, затраты увеличивают дебетовое сальдо сч.

91, если резерв отсутствует или его оказалось не достаточно для оформления списания. Важно понимать, что в момент ликвидации дебетового сальдо соответствующих счетов учета не происходит полное аннулирование обязательства. На протяжении ближайших пяти лет долги будут учитываться на забалансовом сч. 007.

Такое требование основывается на том, что за указанный промежуток времени может измениться финансовое или имущественное положение неплательщика, появится возможность восстановления недоимки в учете и возврата активов.

Реализация женской обуви отражается в бухгалтерском учете ЗАО «А» следующим образом: Корреспонденция счетов Сумма, рублей операций Дебет Кредит 62 90-1 118 000 Продана партия женской обуви 90-3 68 18 000 Учтен НДС 68 51 18 000 Перечислен НДС В течение трех месяцев, указанных в договоре, ООО «В» продукцию не оплатило, но акт сверки взаимных расчетов, датированный 21 сентября 2006 года, подписало, тем самым, признав свой долг. Однако в дальнейшем ЗАО «А» не удалось взыскать долг с ООО «В».

21 сентября 2009 года по задолженности истек срок исковой давности. Долг, равный 118 000 рублей (в том числе НДС — 18 000 рублей), был списан с баланса ЗАО «А».

Списание долгов дебиторов по истечении срока давности: что делать с ндс

Существует ряд причин, которые могут приостановить исчисление срока давности Перечислим дополнительные факторы, прерывающие период исковой давности и начинающие его исчисление заново:

- Направление кредитору заявления о предоставлении отсрочки, рассрочки, реструктуризации.

- Поступление встречной претензии по оспариванию величины долга.

- Предложение о новации задолженности, цессии, заключения договора мены.

- Долевое погашение недоимки, независимо от размера платежа и его назначения (основное обязательство, штрафные санкции, пени, проценты).

- Ходатайство о пересмотре договорных условий и др.

Документальное оформление В бухгалтерском учете организации все обязательства учитываются в разрезе аналитики: в отдельности по контрагентам, договорам.

Ндс при списании дебиторской задолженности

Возникает вопрос скорее о налоговом вычете на сумму НДС с предоплаты. Однако здесь необходимо учесть, что НДС с полученной предоплаты принимается к вычету в случае отгрузки в счет полученного аванса товаров (работ, услуг), а также в случае изменения (расторжения) договора и возврата аванса (п.п.

5, 8 ст. 171, п. 6 ст. 172

Источник: http://strahovanie58.ru/nds-pri-spisanii-debitorskoj-zadolzhennosti/

Расчет НДС при списании кредиторской задолженности

Списание кредиторской задолженности — НДС и налог на прибыль — как влияет эта операция на данные налоги? Далее поговорим о том, какие трудности возникают в учете НДС при списании кредиторской задолженности у покупателей и продавцов.

Списание просроченной кредиторской задолженности: нюансы

Продавец списывает просроченную кредиторку: как быть с НДС

Что делать с кредиторкой покупателю, если входящий НДС не предъявлялся к вычету

Списание просроченной кредиторки с НДС у продавца с суммы предоплаты

Учет НДС и списание кредиторской задолженности: проводки

Списание просроченной кредиторской задолженности: нюансы

Чтобы списать кредиторскую задолженность, следует признать ее просроченной. ГК РФ в ст. 196 определил, что это возможно по прошествии 3 лет, если за это время не поступят деньги поставщику и не будут пересмотрены условия первоначального соглашения по оплате.

СЛЕДУЕТ ОТМЕТИТЬ! Срок возможной подачи иска начинает идти заново с момента подтверждения сторонами суммы долга. Как правило, в роли такого подтверждения выступает акт, в котором сделана сверка расчетов.

Источник: https://gphml5.com/vosstanovlenie-nds-pri-spisanii-kreditorskoy-zadolzhennosti/

Ндс при списании кредиторской задолженности

Наличие задолженности перед кредиторами – нормальное положение дел для функционирующих компаний различного уровня и размера. Подразделяясь на краткосрочную и долгосрочную, кредиторская задолженность имеет временные ограничения по накоплению. По истечении оных она подлежит списанию.

Некоторые бухгалтеры организаций не знают, как, осуществляя списание кредиторской задолженности, поступить с НДС. Двум участникам (и выгодоприобретателю, и продавцу) необходимо корректно отображать операции во всех видах учета. Для этого нужно следовать четкому алгоритму, в зависимости от той или иной ситуации.

Ниже рассмотрены самые распространенные вопросы, касающиеся налогового учета при работе с «кредиторкой».

Нужно ли включать Ндс при списании кредиторской задолженности?

Включать или нет НДС, списывая «кредиторку», напрямую связано с обстоятельствами конкретных ситуаций. Разъяснения содержит ст. 265 НК РФ (пп.14 п.1). Согласно статье, компании наделены подобным правом при расчете налога на прибыль, когда действия относятся к списанию «кредиторки» за отгруженные и принятые товары, оказанные услуги или произведенные работы. При этом органы фискальной службы могут признать экономически нецелесообразным и безосновательным добавление к внереализационным расходам НДС, принятый к вычету при списании задолженности.

На этот счет имеются комментарии Минфина РФ, согласно которым использование подобного инструмента задваивает снижение платежей: базы налогообложения по НДС (когда последний был учтен к вычету из бюджета) и налога на прибыль (при учете в статье расходов). При возникновении подобных ситуаций, объединение налога с внереализационными расходами признается экономически безосновательным.

Восстанавливать НДС с ранее перечисленного аванса необходимо, когда дело касается списания дебиторской задолженности покупателя. Если продавец уплатил налог с полученного аванса, то в момент признания задолженности безнадежной, он обретает право причислить ее к доходам. Органы надзора обязывают вести учет дохода с НДС. Приписывать его к расходам рискованно. Но имеется успешная практика отстаивания подобной позиции в судебном порядке.

Как учитывается Ндс при списании кредиторской задолженности?

Учитывая налог при списании «кредиторки», обязательно придерживаться установленного порядка, для чего необходимо знать основные «сценарии»:

- клиентом осуществлен прием «входного» НДС к вычету, поставленный товар не оплачен;

- клиентом не принимается к вычету «входной» НДС, плата за отгруженные товары не перечислена;

- предоплата отправлена, но клиент товары не получил, а поставщик исчислил налог.

Как действовать в той или иной ситуации, описано ниже.

Ндс при списании кредиторской задолженности у покупателя («входной» НДС принят к вычету)

Например, клиентом не переведена плата за отгруженные товары (работы, оказанной услуги), но осуществлен прием «входного» НДС к вычету. В подобном сценарии, при возникновении просрочки, «кредиторку» необходимо очистить. Появляется вопрос, требуется ли в таком случае восстановление НДС. По налоговому законодательству России, существует ограниченное количество случаев, когда восстановление «входного» налога необходимо.

Случай, указанный выше, к таковым не относится (полный перечень содержит п.3 ст. 170 НК РФ). Подобная позиция закреплена и в письме Министерства Финансов РФ еще в 2013 году. Согласно этому документу, вычет необходимо осуществлять обязательно, независимо от того, оплачен ли отгруженный товар (выполненные работа либо услуги). Иными словами, восстановление значений, ранее принятых к вычету, невозможно.

Подобная позиция определена и судебной практикой.

Списание просроченной кредиторской задолженности у покупателя («входной» НДС не был принят к вычету)

Допустим, клиентом осуществлен прием неоплаченного им товара, без приема «входного» налога к вычету. Какие действия предпринимать, когда задолженность переходит в категорию «просроченной? Разрешено полностью учесть налог во внереализационных расходах.

Важно: если были реализованы ценности, списание налога происходит равнозначно задолженности с истекшим сроком давности в отчетном периоде.

Списание просроченной кредиторской задолженности с НДС у продавца с аванса

Поставщик получает предоплату, начисляет «авансовый» НДС, уплачивает налог, не отгружая товар: просроченная предоплата формирует «кредиторку». Чтобы не запутаться при списании кредиторской задолженности поставщик должен решить проблемные ситуации:

- Является ли основанием для вычета НДС с предоплаты завершенный срок давности?

- Требуется ли добавление налога на добавленную стоимость от полученной предоплаты к внереализационным доходам?

- Разрешается ли вносить «авансовый» НДС в статью внереализационных расходов?

Что касается первой ситуации, то после получения продавцом аванса, тот приобретает обязанность произвести исчисление и уплаты налога на добавленную стоимость, который может принять к вычету:

- в момент отгрузки;

- если изменены условия либо расторгнут договор, при условии полного возврата ранее перечисленной предоплаты.

Продавцам не разрешается осуществлять вычет НДС с аванса при списании кредиторской задолженности, которая была просрочена, так как аванс не переходит покупателям.

Для решения второго вопроса, достаточно знать, что КЗ в статусе «просроченной» добавляют с НДС к внереализационным доходам (чтобы осуществить расчет налога от полученной прибыли).

По третьему вопросу: НК РФ не относит налог на добавленную стоимость при списании «кредиторки» по осуществленной предоплате к внереализационным расходам, если операция осуществляется из-за просрочки. При подобных расходах учитывать «авансовый» НДС разрешено. Законы позволяют налогоплательщикам относить его ко внереализационным расходам в момент списания просроченной «кредиторки». Судебная практика показывает возможность отстаивания подобной позиции.

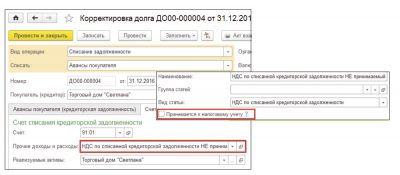

Пример отражения в бухучете и при налогообложении списания кредиторской задолженности

Для примера, ООО «Омбре» использует метод начисления и отчисляет налог с доходов каждый месяц. 10.02.2015 года компании была осуществлена поставка товаров на сумму 60 т. р., включая НДС 10 т. р.

Источник: http://www.gocredit.ru/info/713-nds-pri-spisanii-kreditorskoj-zadolzhennosti.html