Задолженность перед персоналом в балансе

Задолженность перед персоналом в балансе

5 раздел, долгосрочные кредиты и займы

В пассиветам все долгиперед персоналомперед бюджетом по налогам

и прочие кредиторы

Раздел 5, код строки 1520 » кредиторская задолженность»

При наличии персонала в организации всегда ли будут заполнены строки 622 и 623 в бухгалтерском балансе?

Ну если задолженности на конец года нет по зарплате и взносам в фонды, то и соответвенно в балансе будут прочерки по этим строкам.

Согласна с Баламутом. Уточню, что отсутствие задолжнности по указанным вами строкам может быть и в квартальном балансе. Мы выплачиваем зар. плату и перечисляем с нее взносы в последний рабочий день квартала (по кол. договору выплата зар. платы у нас в организации 1-ое число) , если 1-е число попадает на выходной.

В каком балансе отражается задолженность по зарплате или она не отражается?

А какие могут быть балансы в бухгалтерии? Только бухгалтерский баланс (форма № 1). Задолженность перед персоналом отражается в пассиве баланса: по строке 622

Задолженность по 71 счету перерасход в бух. балансе относится к задолженности перед персоналом?

Ку-ку, это прочие дебиторская, а задолженность перед персоналом — 70

Ни у коем случае нельзя что б вы были должны по 71 счету.. получается что вашу организацию кредитовало подотчетное лицо… На это очень внимание обращают аудиторы а налоговики вообще звереют…. эти расходы вычитают из расходов в целях налогообложения прибыли…

Как посчитать Оборотные активы?

Раздел 2 Баланса. Сложите запасы, дебиторку, денежные средства, крат-е финанс-е вложения, ндс.

Как составляется баланс в бухучте

Легко. Берутся остатки по счетам и разносятся по статьям баланса.

Прочитайте в инете, сейчас очень много информации, инструкции и комментарии.

В балансе в дебиторскую задолженность попадают ли займы сотрудникам выданные через кассу, или р/сч на депозиты?

Нет

При заполнении строки Бухгалтерского баланса «Дебиторская задолженность» используются данные о дебетовых остатках по счетам 62, 60, 68, 69, 70, 71, 73 (в дебете этого счета отражается выданные займы сотрудникам и проценты по ним) , 75, 76 за вычетом кредитового сальдо по счету 63 (резерва, созданного по этой задолженности) (п. п.

73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 35 ПБУ 4/99).В строке баланса «Финансовые вложения» отражаются вклады, срок прекращения которых не превышает 12 месяцев.

Депозиты отражаются в активе баланса по строке «финансовые вложения»

Расчеты с персоналом по предоставленным займам отражаются в строке «Дебиторская задолженность»

Да, только это прочая дебиторская задолженность.

В новой форме 1 «Баланс» суммы по 73 счету «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты)

отражаются по строке 1240 -Финансовые вложения.

Что такое пассив?

Тебе твой парень расскажет, как монетку кинешь

Https://www.google.com.ua/search?q=%D0%BF%D0%B0%D1%81%D1%81%D0%B8%D0%B2&oq=%D0%BF%D0%B0%D1%81%D1%81%D0%B8%D0%B2&aqs=chrome..69i57&sourceid=chrome&ie=UTF-8

Бревно лежащее рядом

'nj ltymub, tpyfkjvденьги безналом

Тот, которого …

Пассив (от лат. passivus — восприимчивый, пассивный, недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона) , — совокупность всех обязательств (источников формирования средств) предприятия.

Содержит собственный капитал — уставный и акционерный , а также заёмный капитал ( кредиты , займы , сгруппированные по составу и срокам погашения). Понятие «Пассив» в части » Заемный капитал » соответствует термину » Обязательства «.Пассивы делятся на текущие пассивы ( англ.

current liabilities), долгосрочные долги ( англ. long-term debt) и долгосрочные обязательства ( англ. long-term liabilities).

Актив-средства организации, пассив-привлеченные средства, как то так

А какой нужен ответ?

Пассив это источники финансирования, которые указывают откуда взялись средства производства (активы) . Пассивы — собственный капитал предприятия и задолженность предприятия. Собственный капитал в основном складывается из взносов собственников и прибыли, полученной предприятием после реализации произведенной продукции. Задолженность это заемные средства предприятия и его долги контрагентам, контролирующим органам (ИФНС, ПФР, ФСС, ФОМС и прочим) , персоналу. Если хотите научиться учету пишите мне [email protected]

Как получить субсидию на бизнес в Питере от гос-ва?

Это очень долгий процесс советую вам посоветоваться вам с опытными людьми

Не морочь голову людям.

Закрывай лавку.

Субсидии дают, в основном тем, кто от себя ещё вкладывает адекватную сумму. А долги выплачивай сам.

Нет, на кадровое агентство, да еще с таким сомнительным направлением вы никогда и ничего не получите. И с чего вы взяли, что это так просто?

Под инвестиции ваша деятельность не подходит.

Вряд ли вам дадут субсидию, хоть намерения и благие, но выдать деньги на рекламу вашей деятельности и еще для учета…. это все равно что «пустить деньги по ветру».Реклама может быть эффектиной, яркой и малозатратной, напрягите фантазию, а учет первое время и самому можно вести, появятся много клиентов, появятся деньги, тогда и наймете дополнительный персонал.

Какие выводы можно сделать по данному балансу? Заранее спасибо

Вразбег

По одному этому анализу, т. е. по структуре много выводов не сделаешь. Если в целом, то баланс лучше прошлого года. Валюта баланса увеличилась, прибыль увеличилась. Но нет анализа оборотных и внеоборотных средств, дебиторской з-ти, что бы сделать вывод о платежеспособности чистых активах организации.

Составьте бухгалтерский баланс, заполнив приведенную таблицу:..

Тебе надо — ты и составляй.

АКТИВ-1 раздел -НМА (74000-44400)=29600,Основные средства (258000-103200)=154800.Нма и ОС в балансе ставятся по остаточной стоимости, т. е. первоначальная-износ.

ИТОГО по 1 р=1844002 раздел-Запасы-материалы-61000+Готовая продукция-54000=115000денежные средства -Касса-12800+р-счет97000=109800Дебиторская з-ть-11300ИТОГО по 2 разделу=236100Всего Баланс по активу=1р+2р=184400+236100=420500ПАССИВ-3 р. Капитал и резервы -Уставный капитал -100000Нераспредел. прибыль-185600 ИТОГО по 3 разделу=2856004 р.

Долгосрочные обязательства-Долгосрочный кредит-689005р. -краткосрочные обязательства. Кредиторская задолженность=48000+13900+4100=66000ИТОГО по 5 раз. =66000

Всего баланс по пассиву=3р+4Р+5 р=285600+68900+66000=420500

Позорище!!!! в актив: продукция 54 000 руб.Касса 12 800 руб.Материалы 61 000 руб.Нематериальные активы 74 000 руб. Основные средства 258 000 руб. Расчетный счет 97 000 руб.

Расчеты с разными дебиторами 11 300 руб. итого 568 100 остальное в пассив сумма будет та жеЧЕМУ ВАС ТОЛЬКО УЧАТ!!!! ЭЛЕМЕНТАРНОЕ НЕ ЗНАЕТЕ ((((((((

Как определить тип проводок в бугалтерии?

Есть прекрасный сайт. Все консультации там бесплатные. Вам нуден форум «Бухгалтерские посиделки

http://forum.liga.net/Discussions.asp?forumid=2

Оплата поставщику !??а где расчетный счет!? 51!???

ХОтя в жизни не слышал такие счета)) ) Но примерно могу сказать) Первая проводка относится к 4-му типу (изменения как в активе так и в пассиве в сторону уменьшения) вторая- к третьему типу (изменения в активе и в пассиве в сторону увеличения)

Типы хозяйственных операций и их влияние на балансЛюбая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.Рассмотрим влияние хозяйственных операций на баланс на следующем примере.1.Первый тип хозяйственных операций вызывает изменения только в активе баланса.В таких операциях в основном участвуют активные счета или же хозяйственные операции связаны с дебиторской задолженностью.

Например, отпущены материалы в производство на сумму 6000 р. (ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы») , в этом случае материалов останется на 4000 р. , а сумма затрат в основном производстве увеличится до 14000 р. Данная операция вызвала изменения в активе баланса, но не повлияла на итог актива баланса — он не изменился.2. Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета.

Например, увеличен резервный капитал за счет прибыли на сумму 8000 р. (ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 82 «Резервный капитал») , в этом случае сумма прибыли уменьшится и составит 5000 р. , а резервный капитал увеличится до 15000 р. Данная операция, вызвав изменения в пассиве, не повлияла на итог пассива баланса — он не изменился.3. Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса.В таких операциях участвуют активные и пассивные счета.

Например, получен краткосрочный кредит на сумму 15000 р. (ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 66 «Расчеты по краткосрочным кредитам и займам») , в этом случае увеличится задолженность предприятия за кредит на 15000 р. , а на расчетном счете сумма увеличится до 41000 р. Общий итог актива и пассива баланса увеличился, но итоговое равенство не изменилось.4. Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса.В таких операциях участвуют активные и пассивные счета.

Например, выплачена из кассы заработная плата в размере 4000 р. (ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 50 «Касса») , в этом случае в кассе останется 2000 р. , а сумма задолженности перед работниками по заработной плате уменьшится до 1000 р. Общий итог актива и пассива баланса уменьшился, но итоговое равенство сохранилось.

На основании приведенных примеров можно сделать следующие выводы:•любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

•каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

Для чего нужен план счетов в бух учете?что такое корреспонденция?объясните,пожалуйста,на русском,понятном языке)

Принцип бухгалтерского учета — двойная запись. Все хозяйственные операции отражаются с помощью счетов бухгалтерского учета, систематизация которых представлена в плане счетов …дебет/кредит …корреспонденция — это как раз и есть возможные сочетания д/к — каждой операции — своя корреспонденция …ну это так, самым обычным языком)

Каждый бухгалтерский счет имеет свой номер и название. Говоря примитивным языком, план счетов — это общепринятый список счетов, которые используются в бухгалтерии для отражения бухгалтерских операций.

Каждая бухгалтерская операция обязательно отражается по дебету одного счета и по кредиту другого, используется так называемый принцип двойной записи, вот это и есть корреспонденция счетов. То есть, например, вы выдали из кассы сотруднику зарплату 20 тыс. руб. , то эту хоз.

операцию отражаете по Дебету счета 70 «Расчеты с персоналом по оплате труда» и Кредиту счета 50 «Касса». Это и будет корреспонденция счета 70 и 50.

Список счетов и проводок — это своеобразный «язык», на котором принято вести официально хозяйственную деятельность предприятия, корреспонденция счетов — взаимосвязь хозяйственных операций, например банк-касса, товар-склад.

Проведение проводок должно быть сбалансированным. Это почти на русском)

Когда освоишь — поймешь, что двойная запись — это гениальное изобретение.Философская суть такая:все берется не из ниоткуда, а откуда-то.Т. е. если где-то прибудет — где-то убудет.Есть активы и пассивы.Активы – это, грубо говоря, наше имущество, деньги и когда должны нам (дебиторская задолженность) .Пассивы – это то, откуда взялись активы – уставный капитал, прибыль и наши долги кому-то (кредиторская задолженность) .Активы учитываются на активных счетах, на пассивы — на пассивных.Сумма активов всегда должна быть равна сумме пассивов (на то он и БАЛАНС!) .

Пример:пришли вам деньги от покупателя.И на расчетном счету у вас денег стало больше.. . Лепота!НО! Они вам просто так пришли?Это пришла предоплата за товар!Вы ж ему за эти деньги должны товар отгрузить!Проводки такие:Дебет 51 Кредит 62.2 сумма 118000 руб. – поступила предоплата от покупателя.51 – это счет бух. учета, показывающий сколько у вас денег на расчетном счету в банкеЭтот счет – активный – у него остаток должен быть в дебете, оборот по дебету – увеличение (деньга пришла) , по кредиту – уменьшение (деньга ушла) .62.2– это счет бух.

учета, показывающий предоплаты от покупателя. Т. е. это ваш долг покупателю – вы ему отгрузить должны в счет этой предоплаты.Этот счет – пассивный – у него остаток должен быть в кредите, оборот по дебету – уменьшение (долг гасим) , по кредиту – увеличение (долг растет) .В указанной проводке сумма проходит по дебету счета 51 и по кредиту счета 62.

2 – увеличился актив (денег стало больше) , но на столько же увеличился и пассив – долг увеличился! Баланс!Потом мы взяли часть денег с расчетного счета налом и отнесли себе в кассу:Проводка такая:Дебет 50 Кредит 51 сумма 50000 руб.50 – это счет бух. учета (активный) , показывающий сколько у вас денег в кассе организации(касса – это не кассовый аппарат) .В этой проводке движение по сч. 50 – по дебету, по сч.

51 – по кредиту – так оно и есть:На счете 50 (в кассу) – прибыло, на счете 51 (с расчетного счета) – убыло… При это общая сумма активов не изменилась, а пассив мы тут вообще не трогали – опять баланс!

Хотел написать про отгрузку товара и зачет аванса, но там надо объяснять по счета 90.1, 90.2, 90.3, НДС, себестоимость, прибыль… сложновато для первого раза и времени нет – работать надо!

В чем различие между статьями баланса «заемные средства» и «кредиторская задолженность»?

Заемные средства — это когда ты явно занимал — типа договор займа.

кредиторская задолженность — это когда ты вообще должен, например, тебе предоплату прислали — ты должен товар отгрузить, тебе товар отгрузили — ты должен его оплатить, налоги насчитал — но пока не заплатил…

Источник: https://business-avenue.ru/voprosy/zadolzhennost_pered_personalom_v_balanse.php

Задолженность по оплате труда в балансе

По строке 1520 отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев:

[Сальдо кредитовое по счету 60 «Расчеты с поставщиками и подрядчиками»] [Сальдо кредитовое по счету 62 «Расчеты с покупателями и заказчиками»] [Сальдо кредитовое по счету 68 «Расчеты по налогам и сборам»] [Сальдо кредитовое по счету 69 «Расчеты по социальному страхованию и обеспечению»] [Сальдо кредитовое по счету 70 «Расчеты с персоналом по оплате труда»] [Сальдо кредитовое по счету 71 «Расчеты с подотчетными лицами»] [Сальдо кредитовое по счету 73 «Расчеты с персоналом по прочим операциям»] [Сальдо кредитовое по счету 75 «Расчеты с учредителями»] [Сальдо кредитовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]

Форма 1 «БУХГАЛТЕРСКИЙ БАЛАНС»

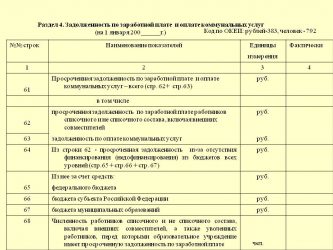

Строка 622 «задолженность перед персоналом организации»

По строке 622 отражается:

[ Сальдо кредитовое по счету 70 «Расчеты с персоналом по оплате труда» ] [ Сальдо кредитовое по счету 71 «Расчеты с подотчетными лицами» ,

в части сумм перерасхода по авансовым отчетам, не возмещенным работникам] [ Сальдо кредитовое по счету 73 «Расчеты с персоналом по прочим операциям» ,

в части начисленных, но не выплаченных работникам компенсаций за использование личного имущества, сумм материальной помощи, морального вреда и т.п.] [ Сальдо кредитовое по субсчету 76 «Расчеты с разными дебиторами и кредиторами» ,

в части начисленных, но не выплаченных из-за неявки получателей сумм оплаты труда]

По этой строке отражается информация о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

Счет 70 «Расчеты с персоналом по оплате труда»

| Дебет | Кредит |

| Сальдо (начальное) – сумма задолженности организации перед персоналом по оплате труда на начало отчетного периода | |

| Начисление налога на доходы физических лиц, удержанного из заработной платы работников, начисленной в течение отчетного периода | Начисление в течение отчетного периода заработной платы, причитающейся работникам в соответствии с применяемой а организации системой оплаты труда |

| Начисление прочих удержаний из заработной платы работников в течение отчетного периода | |

| Выплата заработной платы персоналу в течение отчетного периода | |

| Оборот по дебету | Оборот по кредиту |

| Сальдо (конечное) – сумма задолженности организации перед персоналом по оплате труда на конец отчетного периода |

В развитие счета 70 «Расчеты с персоналом по оплате труда» открываются аналитические счета для учета расчетов по оплате труда с каждым работником организации.

Счет 70 «Расчеты с поставщиками по оплате труда», как правило, имеет кредитовое сальдо, которое отражается в пассиве баланса в разделе V «Краткосрочные обязательства» отдельной статьей «Задолженность перед персоналом по оплате труда».

В редких случаях по расчетам с отдельными сотрудниками может возникнуть их дебиторская задолженность перед организацией по расчетам по оплате труда, в этом случае счет 70 «Расчеты с персоналом по оплате труда» будет одновременно с кредитом сальдо иметь дебетовое сальдо, которое отражается в разделе II «Оборотные активы» актива баланса в составе краткосрочной дебиторской задолженности.

Начисление заработной платы означает увеличение задолженности организации перед персоналом и одновременное увеличение расходов организации по обычным видам деятельности. Поэтому эта операция отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с дебетом счетов учета соответствующих расходов: 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Все удержания, произведенные из заработной платы работника, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда», поскольку на сумму удержаний уменьшается сумма, подлежащая выплате работнику. Счет 70 «Расчеты с персоналом по оплате труда» корреспондирует со счетами учета соответствующих видов удержаний, например:

∙ с кредитом счета 68 «Расчеты по налогам и сборам» — на сумму удержанного налога на доходы физических лиц;

∙ с кредитом счета 71 «Расчеты с подотчетными лицами» — на сумму удержаний, произведенных в счет погашения выданных в подотчет сумм и др.

оставшаяся после произведенных удержаний часть заработной платы подлежит выплате работникам. В соответствии с Трудовым кодексом Российской Федерации заработная плата должна выплачиваться не реже двух раз в месяц: за первую половину месяца выплачивается аванс.

Заработная плата выплачивается работнику, как правило, из кассы в месте выполнения им работы, что отражается в бухгалтерском учете проводной:

Дебет счета 70 «Расчеты с персоналом по оплате труда» и

Кредит счета 50 «Касса».

Заработная плата выдается из кассы организации в течение трех дней с даты ее получения с расчетного счета в банке, по истечении которых суммы невыплаченной в срок заработной платы сдаются на расчетный счет в банке.

На основании заявления работника причитающаяся ему заработная плата может быть перечислена на указанный им банковский счет (пластиковую карточку), то будет отражено в бухгалтерском учете записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда» и

Кредит счета 51 «Расчетный счет».

Перечисление удержанного из заработной платы работника налога на доходы физических лиц в бюджет отражается в бухгалтерском учете записью:

Дебет счета 68 «Расчеты по налогам и сборам» и

Кредит счета 51 «Расчетный счет».

Читайте так же: Как можно узнать дату выдачи первых водительских прав

Для учета расчетов организации с государственными внебюджетными фондами по страховым взносам на обязательное социальное страхование работников используется активно-пассивный синтетический счет 69 «Расчеты по социальному страхованию и обеспечению», в развитие которого открываются следующие субсчета:

69-1 «Расчеты по социальному страхованию»;

69-2 «Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по социальному страхованию и обеспечению» имеет следующую структуру:

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения:Для студента самое главное не сдать экзамен, а вовремя вспомнить про него. 9851 —

| 7418 — или читать все.

185.189.13.12 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

По строке 1230 отражается общая сумма дебиторской задолженности:

[Сальдо дебетовое по счету 60 «Расчеты с поставщиками и подрядчиками»] [Сальдо дебетовое по счету 62 «Расчеты с покупателями и заказчиками»] [Сальдо кредитовое по счету 63 «Резервы по сомнительным долгам»] [Сальдо дебетовое по счету 68 «Расчеты по налогам и сборам»] [Сальдо дебетовое по счету 69 «Расчеты по социальному страхованию и обеспечению»] [Сальдо дебетовое по счету 70 «Расчеты с персоналом по оплате труда»] [Сальдо дебетовое по счету 71 «Расчеты с подотчетными лицами»] [Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям»] [Сальдо дебетовое по счету 75 «Расчеты с учредителями»] [Сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами»]

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Кредиторская задолженность: строка 1520 бухгалтерского баланса (расшифровка)

Источник: https://m-have.ru/zadolzhennost-po-oplate-truda-v-balanse/

Счет 70 в бухгалтерском учете: Расчеты с персоналом по оплате труда

Счет 70 бухгалтерского учета — это пассивный счет «Расчеты с персоналом по оплате труда», предназначен для учета расчетов с работниками по заработной плате. Счет является балансовым, синтетическим, пассивным. Рассмотрим примеры операций и типовые проводки по 70 счету.

Счет 70 в бухгалтерском учете

По кредиту счета отражается начисление зарплаты всем категориям работников. По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке:

Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником. Сальдо в таких случаях остается кредитовым со знаком «минус».

Проводки по 70 счету по начислению зарплаты

Различают основную и дополнительную оплату труда. В зависимости от вида оплаты труда формируются бухгалтерские проводки.

- Начисление заработной платы работникам и отнесение на затраты производства: повременная и сдельная зарплата и т.д.

Дт 20;25;26;44 Кт 70

Допустим, начислена заработная плата сотрудникам основного производства хлебопекарни в размере 800 000 руб., кладовщикам в размере 30 000 руб., продавцам в магазине при производстве в размере 40 000 руб., и административно-управленческому персоналу в размере 200 000 руб.

Бухгалтер хлебопекарни в учете сделает следующие проводки по 70 счету:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | проводки | Сумма, руб | Документ-основание |

| 20 | 70 | Начислена зарплата сотрудникам хлебопекарни по основному производству | 800 000 | Зарплатная ведомость |

| 25 | 70 | Начислена зарплата кладовщикам | 30 000 | Зарплатная ведомость |

| 44 | 70 | Начислена зарплата продавцам в магазине при производстве | 40 000 | Зарплатная ведомость |

| 26 | 70 | Начислена зарплата АУП | 200 000 | Зарплатная ведомость |

- Начисление отпускных за счет ранее созданного резерва: Дт 96 Кт 70 – сумма отпускных.

- Начисление пособия по временной нетрудоспособности за счет фонда социального страхования: Дт 69.1 Кт 70.

- Начислена материальная помощь за счет чистой (нераспределенной) прибыли: Дт 84 Кт 70.

- Начислена з/п работникам за строительство объекта ОС и отнесена на затраты по осуществлению кап. вложений: Дт 08 Кт 70.

- Начислена з/п работникам за разборку объектов ОС и отнесена на прочие расходы: Дт 91 Кт 70.

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ. Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам. При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-70-v-buhgalterskom-uchete-raschetyi-s-personalom-po-oplate-truda.html

Обязательства перед персоналом по оплате труда в балансе

Вычисление оплаты труда персоналу в системе 1С Рассчитать правильно зарплату в программе «1С: Зарплата и Кадры» можно при соблюдении определенной последовательности расположения всех требуемых данных в информационной базе. результаты вычислений заносятся в расчетно-платежную ведомость. некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося.

начисление оплаты труда работникам по операциям, связанным с приобретением материально-производственных запасов и животных 10, 11, 15, 41 начисление оплаты труда работникам, занятым производством продукции, выполнением работ, оказанием услуг и продажей 20, 23, 25, 26, 28, 29, 44, 97 начисление пособий за счет средств социального страхования 69 отражение задолженности по оплате труда работникам в связи с переводом их из обособленных подразделений 79 начисление доходов от участия работающим учредителям 84 начисление оплаты в связи с ликвидацией основных средств 91 начисление отпускных и сумм ежегодного вознаграждения за выслугу лет за счет предварительно созданного резерва 96 начисление оплаты в связи с чрезвычайными обстоятельствами (предотвращение и ликвидация последствий: аварий, пожаров и т. alt=»Обязательства перед персоналом по оплате труда в балансе»>

Где и как в балансе и бухгалтерской отчетности отражается фонд оплаты труда или заработной платы

Сюда включаются платежи, которые работники организации получают за выполненные задачи. Кроме того, важным условием формирования этих ресурсов становится включение необходимых выплат за каждого сотрудника в фискальную службу и внебюджетные фонды. Задолженность организации по заработной плате персоналу отражается в разделе пассивов Теперь обсудим вопрос, в каком разделе баланса отражается задолженность организации персоналу по заработной плате. Как говорилось выше, подобные ресурсы предполагают формирование ликвидного имущества компании.

Таким образом, экономисты говорят, что этот фонд принадлежит к разделу пассивов предприятия и депонируется кредитными счетами.

Хотя и в этих обстоятельствах встречаются нюансы. «Переплата» персоналу излишков оговоренной в трудовом соглашении суммы или недоимка работников перед предприятием говорит о необходимости отражения указанных сумм в активе фирмы.

Соответственно, расчетные операции организации корректно отнести к активно-пассивному разделу.

Biz Kompass

Необходимо прибавить к этой цифре 20% на страховые взносы и пенсионные отчисления и 6% от фонда на медицинское и социальное страхование.

Таким образом, на зарплату этого работника вам необходимо заложить 12 600 рублей. При этом на руки он получит лишь 8 700 рублей, поскольку из положенных ему 10 тысяч будут вычтены 13% на оплату НДФЛ. (В примере не учитываются особые режимы налогообложения.) Точные размеры страховых взносов в госфонды, ежемесячные сроки и ответственность за их нарушение отражены в ФЗ №212 от 24 июля 2009 года (ищите редакцию с последними изменениями и дополнениями). Если вы индивидуальный предприниматель и работаете в упрощенной системе налогообложения, сдать отчетность по ФОТ не составит особой сложности.

Доходы и расходы фонда оплаты труда традиционно отражаются в соответствующей книге.

В седьмой графе документа записываются доходы, полученные в течение месяца, и расходы, которые фирма понесла в этом же периоде, и учитывается полученная разница.

Задолженность работникам по оплате труда отражается

По кредиту счета 70 отражают суммы начисленной оплаты труда, премий, пособий по временной нетрудоспособности, по дебету выплаты работникам, суммы удержанного налога, своевременно не возвращенные подотчетными лицами авансы, суммы за причиненный материальный ущерб, брак, в погашение задолженности по выданным займам, по исполнительным документам в пользу различных юридических и физических лиц. Бухгалтерские записи на счете 70 «Расчеты с персоналом по оплате труда» представлены в табл.

15.1. факта хозяйственной деятельности Отражается задолженность по оплате труда работникам, непосредственно связанным с созданием объектов основных средств Отражается задолженность по оплате труда работникам, занятым производством продукции, выполнением работ, оказанием услуг основного и вспомогательных производств Организация может создавать резервы на оплату отпусков, выплату вознаграждений за выслугу лет и по итогам работы за год.

Можно ли списать задолженность перед сотрудником

Таким образом, экономисты говорят, что этот фонд принадлежит к разделу пассивов предприятия и депонируется кредитными счетами. Хотя и в этих обстоятельствах встречаются нюансы.

«Переплата» персоналу излишков оговоренной в трудовом соглашении суммы или недоимка работников перед предприятием говорит о необходимости отражения указанных сумм в активе фирмы. Как правило, сюда включают оклад персонала, которые постоянно трудится на предприятии и деньги, начисляемые работникам, работающим по сдельной системе.

Кроме того, здесь отражаются и премиальные выплаты, полагающиеся сотрудникам компании.

Кредиторская задолженность по оплате труда перед персоналом организации

Товарное кредитование При этом, на первый взгляд, может показаться, что данный «кредит» предоставляется бесплатно, так как договор не предусматривает необходимости начисления и уплаты процентного (или какого-либо иного) дохода в пользу поставщика. Однако следует заметить, что поставщики прекрасно понимают принципы изменения стоимости денег во времени, а также способны достаточно точно оценивать размеры «упущенной выгоды» от торможения оборачиваемости активов, замороженных в дебиторской задолженности предприятия.

Учет кредиторской задолженности по оплате труда Подготавливает с участием подразделений организации материалы о хищениях, растратах, недостачах, выпуске недоброкачественной, нестандартной и некомплектной продукции и иных правонарушениях для передачи их в арбитраж, следственные и судебные органы, осуществляет учет и хранение находящихся в производстве и законченных исполнением судебных и арбитражных дел.

В каком разделе баланса отражается задолженность организации персоналу по заработной плате?

Учитывая, что персонал компании, который участвует в производственном процессе, нуждается в регулярных выплатах вознаграждения, такие расходы организации включаются в расчет себестоимости выпущенного товара.Соответственно, задача бухгалтера фирмы – корректно и вовремя отразить рассматриваемые суммы.В подобных случаях практикуется создание финансового резерва на оплату труда, кратко именуемого ФОТ.

Сюда включаются платежи, которые работники организации получают за выполненные задачи.Кроме того, важным условием формирования этих ресурсов становится включение необходимых выплат за каждого сотрудника в и внебюджетные фонды.Обратите внимание!

Новички в бухгалтерском учете путают термины «ФОТ» и «фонд заработной платы». В первом случае к резервам причисляются лишь начисленные средства, а во втором – полученные сотрудником компании на руки.

Отражается начисление работникам дивидендов за счет резервного фонда организации 82 70 19 Отражаются начисленные работникам дивиденды за счет нераспределенной прибыли организации 84 70 10 Отражается задолженность работникам по выплате установленных компенсаций за счет бюджетных средств 86 70 111 Отражается задолженность по оплате труда работникам по операциям, не связанных с обычной деятельностью 91 70 12 Отражается задолженность работникам по оплате труда, суммы которой резервировались 96 70 113 Отражается задолженность работникам по оплате труда работникам, занятым выполнением работ, затраты по которым учтены как расходы будущих периодов 97 70 114 Отражается задолженность по оплате труда работникам по операциям, связанным с чрезвычайными обстоятельствами 99 70 15 Отражается выплата работникам заработной платы, премий, дивидендов и др. начисление зарплаты работникам; денежные средства, начисленные благодаря образованному резерву на оплату отпусков (Д96/К70)

Осуществляется фиксация денежных сумм, начисленных, но не выплаченных в определенный срок по причине неявки получателя (Д70/К76.3).

Аналитический учет по рассматриваемому счету ведется по каждому сотруднику организации. 70 счет «Расчеты с сотрудниками по оплате труда» взаимодействует по дебету со следующими счетами:

- «Расчетные счета» (51);

- «Расчеты по налогам и сборам» (68);

- «Расчеты с разными дебиторами и кредиторами» (76);

- «Расчеты с подотчетными лицами» (71);

- «Внутрихозяйственные расчеты» (79);

- «Недостачи и потери от порчи ценностей» (94).

- «Касса» (50);

- «Расчеты по социальному страхованию и обеспечению» (69);

- «Специальные счета в банках» (55);

- «Валютные счета» (52);

- «Расчеты с персоналом по прочим операциям» (73);

Чтобы лучше разобраться в том, какие можно составить, используя счет 70, проводки, следует ознакомиться с несколькими примерами.

Правила и порядок заполнения раздела «Краткосрочные обязательства»

Сумма по строке 623 равна , за исключением сумм по ЕСН (которые учитываются в строке 624, т.к.

Сумма по строке 624 равна сальдо по и 69 (в части ЕСН, если он учитывается на этом счете). статья «Прочие кредиторы» (строка 625) показывается задолженность организации по расчетам, данные о которых не отражены по другим статьям группы «Кредиторская задолженность».

В частности, по этой статье могут быть отражены задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования; задолженность

Задолженность перед персоналом по оплате труда в балансе

получается что вашу организацию кредитовало подотчетное лицо… На это очень внимание обращают аудиторы а налоговики вообще звереют…. эти расходы вычитают из расходов в целях налогообложения прибыли…Раздел 2 Баланса.

Сложите запасы, дебиторку, денежные средства, крат-е финанс-е вложения, ндс.Легко. Берутся остатки по счетам и разносятся по статьям баланса.Прочитайте в инете, сейчас очень много информации, инструкции и комментарии.

НетПри заполнении строки Бухгалтерского баланса «Дебиторская задолженность» используются данные о дебетовых остатках по счетам 62, 60, 68, 69, 70, 71, 73 (в дебете этого счета отражается выданные займы сотрудникам и проценты по ним) , 75, 76 за вычетом кредитового сальдо по счету 63 (резерва, созданного по этой задолженности) (п. п. 73, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п.

35 ПБУ 4/99).В строке баланса «Финансовые вложения»

Учет обязательств организации перед персоналом (стр.

1 из 5)

Источник: http://GarantR.ru/objazatelstva-pered-personalom-po-oplate-truda-v-balanse-50016/