Ответственность и штрафы за неуплаты налогов

Что такое о налоговая задолженность? Какие требования об уплате налога, пени, штрафа выставлены в кодексах законов РФ?

Ответственность за неуплату налогов

Под налоговой ответственностью понимают наказание за неуплату налогов. Независимо от причины неуплаты – забывчивость, незнание законов или целенаправленное уклонение – наказание назначается в любом случае, если у физлица, ИП или юрлица появился долг по налогам.

Чаще наказание за неуплату или налоговая ответственность назначается в виде штрафа.

При крупных размерах неуплат, особенно если они были совершены сознательно или повторялись с определённой периодичностью, может быть назначен не только штраф за неуплату налогов ИП, юрлицу или физическому лицу. Может быть применено лишение свободы или принудительные работы – к тому лицу, субъекту, которое ответственно за неуплату.

Таким образом, штраф за просрочку налогов может быть дополнен тюремным заключением.

Виды ответственности:

Законом РФ предусмотрены три вида ответственности за неуплату налогов – налоговая, административная и уголовная. При этом назначение ответственности и выбор наказания выполняется в соответствии с одним из кодексов — налоговым, административным или уголовным.

Выбор кодекса зависит от статуса налогоплательщика — физлицо, ИП или организация (юрлицо). И от размера налоговой неуплаты, её частоты — первичная или повторная неуплата.

Гражданам РФ (физлицам) штраф назначают лично. При работе с организациями (юрлицами) штраф назначают тем людям, которые отвечают за уплату налогов на данном предприятии. А именно – главному бухгалтеру, директору, должностным лицам, которые имеют право подписи налоговых отчётов, или лицам, исполняющим их обязанности. Также к ответственности могут быть привлечены учредители компании.

Налоговая

Налоговая ответственность или штраф может быть назначен гражданину РФ при наличии нарушений с его стороны. При этом нарушения физлиц рассматривают с точки зрения налогового кодекса. Юридические лица (организации) рассматриваются через административный кодекс.

Размер денежного штрафа за неуплату налогов может быть фиксированным – 1, 10, 20 или 40 тыс. руб., другая сумма. Он также может определяться в процентном соотношении от суммы, которая не была перечислена в налоговую. Размер штрафа определяется налоговой службой в зависимости от вида нарушения. Порядок назначения штрафа следующий:

По результатам налоговой проверки налоговая принимает решение о начислении штрафа – в течение 20 дней со дня проверки.Составляется и отправляется налогоплательщику документ – требование об уплате штрафа.

Решение вручается нарушителю.

Штраф подлежит уплате в течение 10 дней с момента его вручения. В течение этих 10 дней также можно апеллировать – подать заявление на отмену назначенного штрафа – если у вас есть для этого основания.

Срок оплаты штрафа составляет 10 дней. При этом если штраф не гасится, на сумму неуплаты начинает начисляться пеня.

Если штраф длительно не оплачивается, то чиновники налоговой подают в суд для принудительного взыскания долга, штрафа и пени за их неуплату.

При этом в отношении физлиц и организаций налоговая действует по-разному. Действия налоговой в отношении физлиц при неуплате штрафа следующие:

- Через 6 месяцев неуплаты – налоговая подаёт в суд. Важно: к обращению в суд налоговая прибегает, если сумма неуплаты превышает 3 тыс. руб.

- Если сумма неуплаты для физлица меньше 3 тыс. руб., то заявление в суд на налогоплательщика подаётся только по истечении 3 лет со дня последнего срока оплаты штрафа.

Действия налоговой в отношении ИП и юрлиц при неуплате штрафа такие:

- Если штраф не был уплачен в течение 2 месяцев, налоговая инспекция обращается в суд о взыскании средств с денежных счетов организации. Она может обратиться с такой просьбой не позднее 6-ти месяцев с даты последних сроков уплаты, обозначенных в требовании-уведомлении.

- Также налоговая инспекция может принять решение о взыскании штрафа за счёт имущества организации или предприятия. На такое решение её даётся 1 год со дня истечение сроков уплаты.

- В течение двух лет налоговая может подать в суд для погашения штрафа с личных средств должника (должностного лица).

Административная

Эта мера наказания применяется в основном, при нарушениях со стороны организаций (юр. лиц). Назначается на должностных лиц данной организации. Административная ответственность также выражается в штрафе, размер которого превышает размер налогового штрафа, назначаемого физлицу в случае нарушений и неуплат.

В отличие от налоговой ответственности, административный штраф назначается только решением суда.

Уголовная

Даная мера наказания применяется в случаях особо крупных неуплат налогов, или при их сознательном сокрытии. При этом мера уголовной ответственности может быть арестом, лишением свободы до 6 лет и принудительными работами до 3 лет. А также лишением права заниматься данной профессиональной деятельностью. Основанием для выполнения уголовной ответственности за неуплату налогов может быть только решение суда.

Уголовная ответственность не освобождает от уплаты налогов. Задолженность должна быть погашена в полном объёме, вместе со штрафами и пенёй.

Консультация юриста

Вы можете проконсультироваться у юриста позвонив по телефону:Федеральный номер 8 800 350-23-69 доб. 438Москва / Московская обл. +7 499 577-00-25 доб. 438Санкт-Петербург / Ленинградская обл. +7 812 425-66-30 доб. 438

Ответственность и штрафы за неуплаты налогов Ссылка на основную публикацию

Источник: https://dolg-nalog.ru/otvetstvennost

Пени за неуплату налогов: процентная ставка и сроки оплаты

Пени – это неустойка, которую в денежном эквиваленте нужно выплатить за каждый просроченный день выплат. Эта штрафная санкция применяется в том случае, когда человек или компания из категории налогоплательщиков переходит в разряд должников. Сегодня мы рассмотрим, как и в каком объёме начисляются пени за неуплату налогов.

Пени за неуплату налогов

Пени на налоги: общая информация

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату. При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Статья 75. Пеня

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2016 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2017 год должны быть уплачены в срок до 1 декабря 2018 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

Не позднее, чем за тридцать рабочих дней до указанной даты в адрес налогоплательщика поступает «письмо счастья» — документ, в котором сообщается о необходимости выполнить свою налоговую обязанность перед государством.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Важный момент! Приказ суда может быть вынесен без вызова сторон и разбирательства, если предоставленная налоговым органом информация является очевидной и неоспоримой. При этом должник имеет двадцать дней с момента направления ему копии судебного приказа, чтобы представить возражения. Независимо от характера возражений приказ будет отменён, а дело будет рассматриваться с участием сторон.

Кто виноват, если уведомление об уплате налогов не дошло?

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

Статья №23 HK РФ гласит, что не позднее 31 декабря года, идущего за налоговым истёкшим периодом, каждый плательщик должен обратиться в налоговую службу и предоставить специалистам информацию о каждом объекте налогообложение, по поводу которого не было получено соответствующее уведомление. Если «письмо счастья» приходило ранее или лицо освобождено от уплаты налога в соответствии с какими-либо льготами, информацию сообщать не нужно.

Статья 23. Обязанности налогоплательщиков

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). | Формула расчёта пени для юрлиц по общему правилу |

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. | Формула расчёта пени для юрлиц для первых 30 дней просрочкиФормула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Важный момент! С начала 2016 года понятие «ставка рефинансирования» упразднено. Центробанк утверждает ключевую ставку, которая и соответствует упразднённому значении. По данным на март 2018 года значение ставки рефинансирования ЦБ РФ – 7,5 процентов. Учитывая этот факт, расчет пеней нужно производить отдельно за каждый период, если в это время размер ставки претерпевал корректировку.

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате.

То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать.

Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Когда пени не начисляются?

Существует и несколько моментов, при наступлении которых пени не будет начисляться. К ним относятся:

- Переплата по искомому налогу, покрывающая ещё не внесённый платёж.

- Переплата по искомому налогу, перекрывающая сумму пени.

В случае, если переплата частично перекрывает образовавшийся долг, пени будет начислено только на разницу, а не на всю задолженность.

Переплатой называется сумма налоговых сборов, а также ранее уплаченных штрафов или иных взносов, которые плательщик перечислил в чрезмерном количестве или же налоговый орган взыскал чрезмерно. В этом случае переплата будет автоматически засчитана вместо недоимки или пени. Если человек знает о том, что на его счету имеются «лишние» деньги, предпринимать ничего ему не нужно – налоговые органы пересчитают цифры самостоятельно.

Рассмотрим на примере. Иван Сергеевич Семёнов владеет автомобилем «Хонда Фит» 2006 года выпуска, за который ежегодно платит около 900 рублей в качестве транспортного налога. Если в 2017 году Семёнов заплатит сразу две тысячи рублей, ему не придётся оплачивать налог в 2018 году, соответственно, сумма пени начислена не будет – платёж пройдёт автоматически. Если же Семёнов заплатил тысячу рублей в 2017 году вместо 900 рублей, а затем просрочил платёж на три месяца, уплачивать пени также не придётся. Почему?

Согласно формуле расчёта, пени будет начислено таким образом: (900 рублей х 8.25% х 1/300 х 16 дней) + (900 рублей х 7.75% х 1/300 х 56 дней) + (900 рублей х 7.5% х 1/300 х 19 дней) и составит 21 рубль 26 копеек, что полностью перекрывается переплатой в 100 рублей.

Подведение итогов

С таким понятием, как пени, граждане России сталкиваются не только применительно к коммунальным платежам, но и при неуплате налогов. Такая санкционная мера предусмотрена законодательством и является обязательной к уплате при просроченных налоговых выплатах. Если налогоплательщик спохватился вовремя и погасил задолженность перед налоговой службой, сумма пени будет незначительной. Куда опаснее «забывать» про налоги юридическим лицам, которые выплачивают в казну крупные суммы. Ведь чем больше долг и количество просроченных дней, тем выше будет пеня. Будьте внимательны!

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 110-68-15 (Москва)

+7 (812) 317-72-80 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://nalog-expert.com/oplata-nalogov/peni-za-neuplatu-nalogov.html

Что делать если возникли долги перед налоговой — Стороженко и Партнеры

Назад к полезной информации

Уплата долгов в налоговый орган является прямым обязательством, как обычных граждан, так и любых форм бизнеса, независимо от их статуса и места регистрации. Многие граждане могут не знать, что у них имеется та или иная задолженность. На сегодняшний день долги перед налоговой инспекцией возникают в следующих типах налогов:

- подоходный. Относится к физическим лицам и вычитается из годовых доходов гражданина. Платежи должны осуществляться в течении всего года , но полный расчет делается в конце отчетного периода

- на прибыли юридических лиц

- переводы в социалку. Эти взносы делаются как юридическими лицами, так и сотрудниками организаций. Примером подобных сборов являются платежи в пенсионный фонд. Кроме того, предприятия должны платить взносы в фонд заработной платы

- на имущество. Сюда относятся платежи за недвижимость, за землю, налоги на наследство, на дарение и прочее.

- на товары и услуги. Это таможенные сборы и пошлины, фискал с продаж, НДС.

Что делать если возникли долги перед налоговой

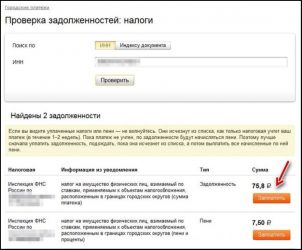

Свою задолженность по налогам каждый желающий может уточнить на специальном сервисе ФНС Российской Федерации. Кроме того, информация о просрочках доступна на сайте гос.услуг.

Как взыскиваются долги, последствия неуплаты

Не выплаченные долги по налогам ведут к нежелательным последствиям. Однако, налоговые структуры не задаются целью незамедлительно применить меры к принудительному взысканию через суд с последующей работой приставов.Перед запуском процедуры изыскания долгов инспекторы направляют предупреждающие уведомления. В них говорится об обязательстве уплаты налогов в оговоренные сроки. При этом применяется автодозвон, в ходе которого налогоплательщика ставят в известность о факте задолженности. В некоторых случаях сотрудники совершают обход неплательщиков по адресам регистрации.

Если налоговая задолженность не была исполнена на добровольной основе, инспекторы приступают к процессу принудительного взыскания. При этом обычно инициируется процедура банкротства.

Предприятие может быть признано неспособным закрыть долговые требования кредиторов, если обязательные выплаты не осуществлялись на протяжении трех месяцев с момента крайнего срока погашения.

Дело о банкротстве возбуждается исключительно судебной инстанцией, при условии что итоговая сумма долгов юрлица составляет не менее ста тысяч рублей, либо имеются другие признаки банкротства , которые оговариваются в статье 3 Закона о Банкротстве.

Инициатором банкротства при непогашенных долгах перед государством выступает Федеральная налоговая служба, руководствуясь при этом постановлением Правительства РФ № 257.Процедура запускается посредством оформления и передачи формы-заявления в судебный орган. В заявлении содержится требование о необходимости запуска процесса банкротства в отношении злостного неплательщика. В ходе этих процедур должник будет нести дополнительные издержки, связанные с судебными разбирательствами.

Помимо прочего, ФНС имеет основание применить к должникам меры по ограничению действий с имуществом неплательщика, блокировать счета, запретить выдачу загранпаспорта и закрыть выезд за пределы государства.

Банкротство, инициируемое ФНС

Игнорируемые долги перед налоговой ООО могут привести к запуску процедуры банкротства. Процесс стартует с подачи заявления в судебную инстанцию с требованием начать процедуру.

После одобрения судом назначается арбитражный управляющий, которого наделяют полномочиями исполнительного органа. В помощники к этому лицу прикрепляются юристы, бухгалтеры и финансисты.

В ходе процесса реализуются все официальные активы предприятия-должника. Это радикальная мера, которая позволяет быстро и эффективно удовлетворить все долговые требования перед государственными структурами и другими кредиторами. Кроме того, реализованное имущество послужит источником для покрытия судебных издержек.

Как правило, движимое и недвижимое имущество неплательщика в ходе банкротства распродается через электронные торги. В этих мероприятиях может принять участие любой желающий. В обязанности арбитражного управляющего входит контроль за тем, чтобы сделки осуществлялись в законном порядке и в рамках, предписанного судом решения. Этим порядком реализуется, как недвижимость, так и другое имущество.

Реализуемые активы заносятся в специальный список и распродаются в законно принятом порядке.

Важно отметить, что очередь по погашению задолженности при банкротстве со стороны налоговой будет отличаться от правил, предусмотренных в гражданском кодексе. Все долги подразделяются на три вида. Среди них реестровые, текущие и зареестровые.

Во время процедуры банкротства арбитражный управляющий задается единственной целью – реализовать активы и удовлетворить долговые обязательства перед кредиторами. Он не несет ответственности за коммерческую деятельность бывшего директора предприятия и может отступить от соблюдения договоров, которые заключались в прошлом.

По завершению процедуры банкротства с налогоплательщика взыскивается вся задолженность перед государством и кредиторами. Для должника последствия такого оборота дела могут очень серьезными, поскольку все его имущество может быть реализовано в пользу долгов. На практике предприятия, прошедшие через банкротство, больше не возобновляют свою деятельность, поскольку у них не остается никаких финансовых средств.

Важно отметить, что инициатор процедуры банкротства получает преимущества в выборе арбитражного управляющего, который будет лоялен к заявителю.

Преимущества добровольного банкротства

При наличии больших долгов перед кредиторами и государством, предприятие может избежать негативных последствий, приступив к процедуре добровольного банкротства раньше, чем это сделают налоговые органы.

Банкротство ООО в добровольном порядке инициируется на основании единогласного решения собственников предприятия. При этом о своем решение нужно сразу уведомлять налоговую инспекцию.

Добровольное банкротство может стать своеобразным спасательным кругом, который спишет все долги, включая налоговые обязательства. Одним из преимуществ такой стратегии является получение отсрочки на погашение основного долга, что может подарить несколько лет для выхода из кризисной ситуации с сохранением бизнеса. Если в ходе процесса добиться мирного соглашения, то кредиторы не смогут действовать в ущерб предприятию. Бизнес при этом продолжит функционировать под защитой моратория.

Даже если все дойдет до конкурсного производства, у должника остается шанс выкупить собственные активы и сохранить предприятие.

Перед тем, как пройти через банкротство, учредители должны хорошо продумать всю ситуацию и оценить шансы на успех. Такие дела лучше всего доверить узко профильным юристам. Нужно напомнить, что данная процедура может реализоваться в отношении всех организационно-правовых форм бизнеса, включая ООО, ЗАО и ОАО.

Если банкротство инициирует должник, то он обретает несомненное преимущество, поскольку за ним остается право продолжать коммерческую деятельность до полной ликвидации юрлица. Нужно добавить, что будущий банкрот имеет неплохие шансы вывести ценные активы, передав их заранее кому-нибудь из доверенных лиц.

Запишитесь на консультацию

Это абсолютно бесплатно.

Мы встретимся с вами, обсудим ситуацию

и наметим план действий.

Источник: https://lfsp.ru/poleznaya-informatsiya/chto-delat-esli-voznikli-dolgi-pered-nalogovoy/

Как списать пени по налогам физических лиц?

Реалии таковы, что хоз.субъекты являются основными нарушителями сроков расчетов по обязательным платежам в казну. Начисление пеней не всегда способствует обеспечению исполнения обязательств перед бюджетом вовремя и добровольно, что увеличивает сумму долга. Но важно понимать, до какого времени будет начисляться санкционная мера в 2019 году: до уплаты налога или есть для пени по налогам срок давности.

Срок давности по пеням

Пени – вариант неустойки, мера финансового характера, которая применяется, когда должное лицо не выполнило свою обязанность, основанную на законе (транспортный или земельный налог и т.д.) или на гражданско-правовом договоре:

- Аренды.

- Подряда.

- Об алиментах.

- Гос.контракту.

- Кредитному.

- Об оказании услуг ЖКХ.

- С застройщиком и т.д.

Исчисляется в процентном соотношении к величине основного долга за каждый день просрочки.

Среди физлиц самым распространенными случаями начисления подобной неустойки является просрочка оплаты коммунальных услуг или квартплата за занимаемое жилое помещение.

Также достаточно часто допускается просрочка уплаты транспортного, земельного или имущественного налога. У хозяйствующих субъектов начисление пени становится результатом несвоевременного расчета перед пенсионным фондом, налогами в бюджет и т.д.

Уклонения от исполнения финансовых обязательств приведет к начислению пени

Законодательное регулирование

В НК отсутствует норма, которая содержит конкретную формулировку относительно того, имеют ли пени срок исковой давности. Вместе с тем, данный институт расписывается в ГК РФ. В силу 196 статьи названного акта определено, что стандартный, единый для большинства правоотношений, трехгодичный срок давности не применяется по пеням на налоги.

В сфере налогообложения есть самостоятельные понятия: срок взыскания задолженности по пеням и т.д. и он же для применения мер ответственности. Это нетождественные термины и ставить между ними равенство нельзя. И уж тем более не следует сюда приписывать давность по уплатам налогов.

В силу 70 нормы НК РФ по результатам проверки фискальный орган выставляет официальную претензию о необходимости оплатить налог в 10-дневный срок, который следует сразу за днем обретения решением юридической силы.

Если по истечении 8 дней, а в некоторых случаях может быть больше, со дня получения требования исполнение не наступило, инспекцией должен решиться вопрос о взыскании. Когда оно применяется к счетам обязанного перед бюджетом в КФО, то сделать это необходимо, как только выйдет срок, оговоренный в требовании, в 2-месячный период.

Когда финансов на счетах недостаточно или сведения об их наличии отсутствуют вовсе, и в прочих случаях, которые предусмотрены п.7 ст.46 НК РФ, под взыскание вполне законно может попасть имущество. Решение об этом должно последовать в установленной форме на протяжении года, после выхода времени исполнения претензии о погашении задолженности.

Если решения принимаются с опозданием, то они переходят в разряд недействительных и нет необходимости их исполнять.

Судебные решения по пеням

В случае когда срок упущен, фискальная служба может и должна обратиться в суд с просьбой взыскать причитающиеся суммы, начисленные к уплате по обязательствам перед бюджетом.

Время, в которое нужно подать в суд, отличается. Если обращение намереваются наложить на:

- Счета контрагента, то есть полугодовой период. Отсчет начинается со дня, следующего за выходом срока для исполнения требования о погашении задолженности перед бюджетом.

- Имущество, то предоставлено 2 года. Течение начинается по общему правилу, после того как закончился срок для исполнения требования.

Взыскать долг можно через суд

Пропущенный срок и в первом, и во втором случаях можно восстановить судебным постановлением по ходатайству самой налоговой службы.

Эти сроки касаются только взысканий с хозяйствующих субъектов и индивидуальных предпринимателей. Когда обязанной стороной выступает гражданин – физическое лицо, то применяются те, что прописаны в 48 норме НК РФ.

Если и в эти рамки инспекция не управится и не обратится в суд, то она утрачивает соответствующее право и принудить произвести платежи должника не сможет.

Срок давности взыскания пени по налогам по суду отдельный и не связан с иными. Он не включен в рамки времени для привлечения к ответственности в пределах анализируемого законодательства. При этом весь процесс, если уже начат, не ограничивается давностью. Производство фемидой может быть начато вовремя, а решение вынесено уже за рамками установленного предела.

Давность по взысканию санкции в сфере налогообложения – временной диапазон, который начинается с даты, следующей за последним днем, когда возможно привлечение субъекта к ответственности.

Выход срока для наложения налоговых санкций связано не с судебным постановлением о взыскании, а с принятием проверочного акта ИФНС либо, если последний необязателен к составлению, с решением главы инспекции. Такое разъяснение дал КС РФ в своем апрельском постановлении №9 2005 года.

Разработан и применяется порядок определения недоимки, задолженности по пеням и т.д. безнадежными. До официального отнесения их к таковым, эти суммы учитываются ИФНС в числе задолженности плательщика и не удаляются из информ. базы данной службы.

Основанием, но не единственным, к признанию недоимки и прочих санкционных и иных долгов в бюджет, безнадежными и подлежащими списанию, является акт суда, по которому за фискальной службой прекращает числиться право взыскания этих сумм по причине выхода установленного срока их взыскания. Об этом же свидетельствует определение об отказе в восстановлении пропущенного срока.

Не стоит забыть о сроках, в течение которых можно взыскать долги

Правовые понятия

В 72 норме отечественного НК закреплено, что исполнение обязательств может быть обеспечено:

- Залогом.

- Поручительством.

- Пенями.

- Заморозкой трансакций по счетам в КФО.

- Арестом имущества.

Пенями признается сумма средств, которая насчитывается и подлежит уплате обязанным перед бюджетом лицом, если причитающийся налог уплачивается с пропуском срока, который установлен действующим законодательством. Их внесение должно происходить одновременно или уже после полной уплаты основного долга – начисленного налога. Это правило зафиксировано в статье 75 НК РФ.

Следует отличать задолженность от недоимки, поскольку на величину последней не начисляются пени. Под ней подразумевается сумма, которая возникла при реализации письменных инструкций о порядке исчисления и внесения фискального сбора.

Разъяснения должны исходить от уполномоченного и компетентного гос. органа, необязательно налогового. Сюда же входят и случаи приостановления трансакций по счетам или ареста собственности по воле суда или инспекции.

Весь период действия таких мер освобождается от начисления санкций.

Правила, которые применяются для взыскания пени и недоимки согласно п.6 чт.75 и п.9 ст.46 кодекса, одинаковые.

Удержание пеней, возможно принудительно из финансов, размещенных должником в КФО.

Это не распространяется на те случаи, когда уплата пусть и просроченного налога произведена добровольно после самостоятельно произведенного расчета или выставленной претензии ИФНС в трехмесячный период со дня выявления недоимки.

Принудительный механизм возможен в двухмесячный промежуток времени, который начинает исчисляться с момента выхода срока, прописанного в претензии.

Если своевременно это не сделали, то действовать следует в рамках судопроизводства, хотя такой вариант также ограничивается. По п.3 ст.46 НК РФ налоговой дается 6 месяцев, после истечения срока для самостоятельного принудительного исполнения обязательства, которое указано в требовании.

Начисление пеней происходит в соответствии с кодексом

Нормой 47 названного акта также предусмотрена возможность взыскивать как само неисполненное обязательство, так и пени и штрафы за счет прочей собственности имущества должника.

Начисление пеней после пресекательного срока

Пресекательным именуется отрезок времени, в силу закона предоставленный для выполнения конкретного действия, нужного для сохранения за лицом своего права или защиты интересов. Цель данного срока также отличается от срока исковой давности, в том числе по пеням в налоговую.

Ведь если последнее закончилось, само право никуда не девается и продолжает существовать, но лицо не может его осуществить с помощью принудительных инструментов. Когда заканчивается пресекательный срок, то право уже отсутствует.

В большинстве ситуаций не допускается его увеличение или прерывание.

Основания для исключения пеней

Опираясь на сущность пресекательного срока, очевидно, что как только он выходит, налоговая теряет права взимать пени и отражать задолженность на лицевом счету в федеральной базе. Но практика показывает, что суды не считают, что сведения из информ. базы подлежат удалению.

По мнению суда, которое основано на 44,45,59 нормах НК и правительственном постановлении №100, задолженность по пеням переходит в разряд безнадежной, только когда юридическое лицо перестало существовать – ликвидировалось. Иных оснований налоговое законодательство для исключения пеней не предусматривает.

Последовательность отнесения недоимок и пеней к безнадежным к взысканию и их списание прописано в правительственном постановлении №100 от 12.02.2001. Оно касается не только сумм, которые висят перед федеральным бюджетом, но и страховых взносов в гос.внебюджетные фонды.

Получается, что оснований практически нет и сведения о них в базе будут числиться постоянно, если только субъект не прекратит свое существование или не рассчитается.

О пени по налогам и не только можно узнать из видео:

Источник: https://MoyDolg.com/peni/po-nalogam.html

Пени по налогам уменьшат. Какие долги и налоги прощает государство?

Правительство РФ поддержало законопроект об ограничении размера пеней, начисляемых на налоговую задолженность,— они не должны превышать сумму самой недоимки.

Источник: http://freestyle-krasnodar.ru/kak-spisat-peni-po-nalogam-fizicheskih-lits/

Допустимые сроки на взыскание пеней по налогу

Реалии таковы, что хоз.субъекты являются основными нарушителями сроков расчетов по обязательным платежам в казну. Начисление пеней не всегда способствует обеспечению исполнения обязательств перед бюджетом вовремя и добровольно, что увеличивает сумму долга. Но важно понимать, до какого времени будет начисляться санкционная мера в 2019 году: до уплаты налога или есть для пени по налогам срок давности.