Задолженность подотчетных лиц в балансе

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Задолженность подотчетных лиц в балансе». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Дебиторская задолженность за подотчетными лицами начисляется по факту получения данными лицами авансовых подотчетных сумм и погашается при полном расчете по данным суммам. Выданные под отчет суммы должны расходоваться строго по назначению, передача их одним лицом другому запрещается. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Под термином «дебиторская задолженность» понимается некоторая сумма задолженности, которая накапливается с течением времени по различным операциям получения средств.

Срок погашения задолженности по подотчетным суммам, как правило, не превышает года, поэтому обычно она учитывается как краткосрочная, попадающая в балансе в строки: В упрощенной форме баланса дебетовое сальдо по счету 71 попадет в строку «Финансовые и другие оборотные активы», а кредитовое – в строку «Кредиторская задолженность».

Актив или пассив: задолженность подотчетных лиц и персоналу

Именно по этому поводу формируется специальный документ, деньги должны быть возвращены в кассу. Если по какой-то причине работник средства возвращать не желает, они могут быть вычтены из его заработной платы.

По расчетам с каждым из подотчетных лиц на отчетную дату может иметь место как дебиторская, так и кредиторская задолженность. Как правило, она является краткосрочной и в балансе показывается в составе долгов, подлежащих погашению в ближайшие 12 месяцев, – как в активе, так и в пассиве.

Аналогичное правило действует и для организаций, имеющих право на составление упрощенной отчетности.

Сумма всех долгов, которые предприятие должно погасить в различные сроки считается кредиторской задолженностью и составляет часть пассивов организации, а именно – его обязательств.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Подотчетные суммы на командировочные расходы выдаются на основании приказа руководителя или заявления подотчетного лица с разрешительной подписью руководителя. В этом документе указывается срок, на который выдаются подотчетные суммы. На основании приказа и с учетом действующих норм расходов в бухгалтерии составляется смета.

Для учета расчетов с подотчетными лицами используется активно-пассивный счет 71 «Расчеты с подотчетными лицами».

Необходимо помнить о том, что обозначенные выше суммы должны быть с точностью до копейки отражены различным образом в бухгалтерском учете.

Автор24 — это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

Согласно действующему на сегодняшний день законодательству, организация обязана выделять некоторое количество средств на осуществление соответствующих трат собственным работникам.

Задолженность покупателей. Такая задолженность, как правило, занимает наибольший удельный вес в структуре общей задолженности.

Допустим, ООО «Альтависта» перечисляет компании «Д&Д» аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

В бухгалтерском балансе (форма 1) задолженность по подотчетным суммам, как и всякая иная задолженность, отражается либо в активе баланса (если она дебиторская), либо в его пассиве (если она кредиторская). Сворачивать такое сальдо нельзя.

Данная смета утверждается и на ее итог оформляется расходный кассовый ордер. Кассир выдает подотчетному лицу подотчетную сумму в качестве аванса. Если характер командировки предусматривает необходимость каких-либо дополнительных производственных расходов (телефонных переговоров, провоза багажа),руководителем организации до направления работника в командировку оформляется соответствующее распоряжение о возмещении указанных расходов.

По расчетам с каждым из подотчетных лиц на отчетную дату может иметь место как дебиторская, так и кредиторская задолженность.

https://www.youtube.com/watch?v=tf1XlSOH26E

Дебет — это то, что у нас есть, а кредит — то, откуда это взялось (если говорить простым языком) 1 Задолжность подотчетных лиц организации.8 задолженность энергосбыту за потребленную э э для производства.А почему продукция — это пассив? Продукция тоже актив. Жесть какая! Активные и пассивные счета — знаю. Активный и пассивный дебет — не знаю-))) Не буду заниматься цитированием.

В избранноеОтправить на почту Задолженность подотчетных лиц — актив или пассив — вопрос, с которым сталкивается любой начинающий бухгалтер. Как возникает задолженность подотчетных лиц, на каком счете ведется учет взаиморасчетов с подотчетниками, в какой раздел баланса заносится задолженность — об этом читайте в нашей статье.

Счет учета расчетов с подотчетными лицами Отражение задолженности подотчетных лиц в балансе Итоги Счет учета расчетов с подотчетными лицами Для учета расчетов с подотчетными лицами используется активно-пассивный счет 71 «Расчеты с подотчетными лицами».

Днепропетровская область. Рассказ от лица девушки. Вступи в группу! Самые последние нов.А у вас какие предположения?Все правильно написал СТИВЕН, но 15) Расходы будущих периодов (счет 97) — Актив.

Организации выдают наличные деньги под отчет на хозяйственные, командировочные, представительские расходы, для покупки товаров в других организациях или у физических лиц, а также на расходы экспедиций, геологоразведочных партий, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций, в размерах и на сроки, определяемые руководителями организаций.

Получите 267 видеоуроков по 1С бесплатно:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Её работник должен непременно вернуть в бюджет предприятия. Под термином «подотчетные лица» понимается перечень сотрудников, которые имеют право на получение средств из кассы организации или же на банковскую карточку для свершения трат.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.Задолженность поставщиков. Такая задолженность отражается при перечислении авансов поставщикам до того, как ими была отгружена продукция.Он же в активе балансаПриобретение основных средств через подотчетных лиц.Структура активов и пассивов определяется в бухгалтерском учете структурой баланса.

Дебиторская задолженность отражается в Активе баланса нам должны предприятия и физические лица деньги, товары.Это будет проводка Д-т-50 актив К-т 71 пассив.К первой и третьейПо соц.страхованию сальдо кредитовое — пассив 16 Расч ты с подотч тными лицами — может быть и А и П 17 Расч ты по оплате труда — пассив 18 Расч ты с бюджетом сальдо76, как и 60, активно-пассивный, а вот актив или пассив нужно смотреть дебиторы у нас или кредиторы.

Людям платят за такую работу а ты хочеш чтоб тебе на халяву всё сделали?Украина.

Она представляет собой некоторую сумму, которая излишне выдается сотруднику и впоследствии не расходуется на какие-либо нужды. Работник обязан соответствующим образом отчитаться по данной задолженности.

Как правило, она является краткосрочной и в балансе показывается в составе долгов, подлежащих погашению в ближайшие 12 месяцев, – как в активе, так и в пассиве.

В упрощенной форме баланса дебетовое сальдо по счету 71 попадет в строку «Финансовые и другие оборотные активы», а кредитовое – в строку «Кредиторская задолженность».

Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу.

Понятием, обратным обозначенному выше, является «кредиторская задолженность». Она представляет собой некоторую сумму денег, которая представляет собой долг предприятия перед конкретным сотрудником.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

Задолженность покупателям. Такая задолженность, возникает при полученных авансах от покупателей, когда на момент составления баланса, продукция не была отгружена.

Положением «О порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов», утвержденным Центральным банком РФ 25 июня 1997 года №62 (в редакции от 20 августа 2002г), предусмотрена возможность выдачи организациями наличной иностранной валюты для оплаты расходов по загранкомандировкам. Наличная валюта может быть выдана организацией с ее текущего валютного счета из средств, полученных ею в результате осуществления хозяйственной деятельности.

Источник: https://gruz200cs.ru/bankovskoe-pravo/1685-zadolzhennost-podotchetnykh-lic-v-balanse.html

Расчеты с подотчетными лицами в балансе строка | Загранник

В практике хозяйственной деятельности организаций часто возникают расходы, производимые через своих сотрудников, которым выдаются наличные деньги под отчет. Расчеты через подотчетных лиц производятся в случаях, когда оплата со счетов в банках или из кассы нецелесообразна или невозможна.

Подотчетные лица — это работники, получающие авансом наличные деньги в кассе организации на приобретение материальных ценностей в магазинах, канцелярские и представительские расходы, оплату командировок и т.д.

Командировкой признается поездка работника по распоряжению руководителя организации на определенный срок для выполнения служебного поручения вне места его постоянной работы.

Список лиц, которые могут получать деньги под отчет, оформляется приказом руководителя организации. На командировки приказ оформляется в каждом отдельном случае. В соответствии с приказом работник получает аванс.

Размер аванса определяется исходя их целей (что купить или оплатить) и условий командировки (место назначения, продолжительность, вид транспорта, место проживания и пр.). Новый аванс выдается при условии полного отчета по ранее полученным авансам.

Деньги под отчет выдаются кассиром на основании расходного кассового ордера. Наличные деньги для выдачи подотчетным лицам организации получают с расчетного или валютного счетов.

Для учета таких расчетов используется самостоятельный синтетический счет 71 «Расчеты с подотчетными лицами». По дебету этого счета отражается получение авансов или возмещение расходов по авансовому отчету, а по кредиту — расход аванса и возврат неиспользованных подотчетных сумм в кассу организации.

Остаток может быть как дебетовым, так и кредитовым, а также одновременно и дебетовым и кредитовым. Дебетовый остаток показывает задолженность работника перед организацией (дебиторскую), а кредитовый — задолженность организации перед работником (кредиторскую).

Аналитический учет ведется по каждому подотчетному лицу.

При выдаче аванса подотчетному лицу делается бухгалтерская запись:

Д-т 71 «Расчеты с подотчетными лицами»

После возвращения из командировки работник должен представить в течение трех дней авансовый отчет об израсходованных суммах. К авансовому отчету прикладывают командировочное удостоверение с отметками о дате выбытия в командировку, прибытия в пункт назначения, выбытия из него и прибытия к месту работы, документы об оплате жилья и расходах на проезд. Авансовые отчеты об административно-хозяйственных расходах сдаются с приложением документов (товарных чеков, счетов и пр.), подтверждающих произведенные расходы, а неиспользованные остатки подотчетных сумм должны возвращаться в кассу организации.

На основании утвержденных руководителем авансовых отчетов, суммы произведенных расходов относятся на бухгалтерские счета:

Д-т 10 «Материалы», 41 «Товары», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

К-т 71 «Расчеты с подотчетными лицами»

Отражены суммы налога на добавленную стоимость по приобретенным материальным ценностям, работам, услугам, оплаченным из подотчетных сумм:

Д-т 19 «Налог на добавленную стоимость по приобретенным ценностям»

Читать дальше Передача документов при смене председателя снт

К-т 71 «Расчеты с подотчетными лицами»

При возврате остатка неиспользованного аванса на бухгалтерских счетах делается следующая запись:

К-т 71 «Расчеты с подотчетными лицами».

Не сданные в срок суммы неиспользованного аванса можно считать ущербом, причиненным организации. К потерям можно отнести и суммы, незаконно (без разрешения руководителя) израсходованные подотчетным лицом. На счетах бухгалтерского учета это отражается следующим образом:

Д-т 94 «Недостачи и потери от порчи ценностей»

К-т 71 «Расчеты с подотчетными лицами».

Суммы, подлежащие взысканию с виновных лиц, оформляются в учете следующей записью:

Д-т 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба»

К-т 94 «Недостачи и потери от порчи ценностей».

Расходы, связанные с командировками работников организации и подтвержденные необходимыми оправдательными документами, оплачиваются по фактически произведенным затратам. Однако расходы на командировки относятся к нормируемым, т.е. при определении налогооблагаемой базы по налогу на прибыль расходы на командировки принимаются только в пределах норм. В связи с ростом инфляции они пересматриваются и повышаются.

Руководитель организации может разрешить оплату командировочных расходов сверх установленных норм. Но в этом случае сумма превышения суточных расходов по сравнению с нормативными, выплаченная командированному, прибавляется к его оплате труда и облагается подоходным налогом с физических лиц. На эту сумму начисляются и страховые взносы.

Журнал хозяйственных операций по расчетам с подотчетными лицами за март

Задолженность подотчетных лиц — актив или пассив — вопрос, с которым сталкивается любой начинающий бухгалтер. Как возникает задолженность подотчетных лиц, на каком счете ведется учет взаиморасчетов с подотчетниками, в какой раздел баланса заносится задолженность — об этом читайте в нашей статье.

Счет учета расчетов с подотчетными лицами

Для учета расчетов с подотчетными лицами используется активно-пассивный счет 71 «Расчеты с подотчетными лицами». По дебету этого счета проходят суммы, выданные работнику:

- авансом на основании его заявления на определенные цели;

- вследствие перерасхода, когда сотрудник потратил больше, чем взял под отчет.

ВАЖНО! Если сотрудник не брал деньги под отчет, а потратил свои собственные, то он уже не является подотчетным лицом и взаиморасчет с ним по счету 71 не проводится.

О том, как компенсируются деньги, потраченные работником в такой ситуации, читайте в материале «Что делать, если подотчетное лицо потратило свои деньги?».

По кредиту счета отражаются суммы, которые были:

- израсходованы работником согласно авансовым отчетам;

- возвращены работником в организацию.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

Отражение задолженности подотчетных лиц в балансе

В бухгалтерском балансе (форма 1) задолженность по подотчетным суммам, как и всякая иная задолженность, отражается либо в активе баланса (если она дебиторская), либо в его пассиве (если она кредиторская). Сворачивать такое сальдо нельзя.

Читать дальше Решенные задачи по предпринимательскому праву

Подробнее о технике составления бухгалтерского баланса читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Срок погашения задолженности по подотчетным суммам, как правило, не превышает года, поэтому обычно она учитывается как краткосрочная, попадающая в балансе в строки:

В упрощенной форме баланса дебетовое сальдо по счету 71 попадет в строку «Финансовые и другие оборотные активы», а кредитовое – в строку «Кредиторская задолженность».

О том, кому доступно применение бухотчетности упрощенной формы, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий 2017–2018».

Итоги

По расчетам с каждым из подотчетных лиц на отчетную дату может иметь место как дебиторская, так и кредиторская задолженность. Как правило, она является краткосрочной и в балансе показывается в составе долгов, подлежащих погашению в ближайшие 12 месяцев, – как в активе, так и в пассиве. Аналогичное правило действует и для организаций, имеющих право на составление упрощенной отчетности.

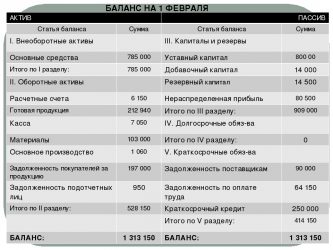

Составление бухгалтерского баланса – это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса.

В консультации приведем расшифровку всех строк бухгалтерского баланса. При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются. Ведь на порядок составления бухгалтерской отчетности в целом и баланса в частности, а также отражения тех или иных показателей влияют особенности деятельности организации и ее Учетной политики в целях бухгалтерского учета.

Кстати, как составить бухгалтерский баланс, мы показали на примере в отдельном материале. А о содержании и структуре бухгалтерского баланса рассказывали еще в одной консультации. Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н.

Расшифровка строк актива баланса

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) | |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

| Прочие оборотные активы | 1260 |

Источник: https://zagranic.ru/2019/09/10/raschety-s-podotchetnymi-licami-v-balanse-stroka/

Кто является подотчетным лицом и когда формируются задолженности

В любом учреждении, которое осуществляет хоть какие-то денежные операции, должен вестись бухгалтерский учет. Отдельной строкой в нем выделена задолженность подотчетных лиц, при этом важно знать, какой счет используется специалистами в данном случае.

Основные понятия

В качестве подотчетных лиц на любом предприятии выступают граждане, которым предоставляются денежные суммы. Выдаются они в качестве аванса в счет осуществления в будущем определенных хозяйственных операций. А также тем, кто должен отправиться в командировку.

По окончании деятельности, на которую предоставлялись деньги, лицо, их получившее, обязано составить отчет по расходованию. К нему прикладываются все документы, которые могут подтвердить целевое расходование средств (чеки, счета фактуры, проездные билеты и т. д.).

Если средства выделялись для проведения хозяйственных работ, то срок предоставления отчета должен определять руководитель организации. Если аванс выдавался для поездки в командировку, то срок зависит от типа поездки:

- Если она проходит в пределах территории России, то подать отчет следует в течение трех рабочих дней после возвращения.

- Когда выезд был зарубежный, то у командировочного есть десять дней после завершения для предоставления отчетов.

Если по завершении всех работ у подотчетного лица остаются неизрасходованные суммы, то их надлежит сдать в кассу предприятия. Все полученные деньги должны расходоваться строго по целевому назначению. Сам отчет после проверки сотрудниками бухгалтерии обязательно должен быть завизирован руководителем организации.

Подотчетным лицом может являться работник, отправляющийся в командировку

Если лицо, получившее аванс, вовремя не отчиталось по совершенным тратам, то появляется задолженность. Она должна быть каждый месяц переоценена в зависимости от изменяющегося курса российского рубля к валюте других государств. В бухгалтерском балансе задолженность таких лиц отражается по статье, которая указана в действующих законодательных актах.

Основные акты, которыми регулируется процесс

Главные документы, от которых обязаны отталкиваться бухгалтера при работе с задолженностями подотчетных лиц, составлены сотрудниками Центрального Банка РФ, Главного Казначейства и Министерства Финансов.

При работе обязательно учитываются следующие акты:

- Указание ЦБ РФ № 3210 – У «О порядке ведения кассовых операций». Этот документ регулирует порядок выдачи денежных средств работникам учреждения.

- Указание ЦБ РФ № 3073 – У «Об осуществлении наличных расчетов».

- Приказ Казначейства РФ № 10н « Об утверждении правил обеспечения наличными». Данный документ отражает порядок начисления денежных средств на банковские карты сотрудников учреждения.

- Приказ Минсельхоза № 68 от 29.01.2002 г.

Кто может быть подотчетным лицом

Сотрудники организации при осуществлении хозяйственных операций и для поездки в командировку получают из бухгалтерии авансом денежные средства на осуществление этих целей. Именно они и являются для учреждения подотчетными лицами. Такой человек должен обладать рядом качеств:

- Это обязательно физическое лицо.

- Такой гражданин должен официально находиться в трудовых отношениях или с предприятием (юридическим лицом) или с физическим лицом, которое имеет статус предпринимателя.

- Между таким лицом и организацией должен быть заключен трудовой договор в любой форме, т. е. сотрудник может быть принят на постоянную или временную работу.

Подотчетным лицам выдают аванс на будущие траты

Перечень лиц, которым могут быть выделены денежные суммы для осуществления их деятельности, обязательно визируются руководителем предприятия. Для регулирования этого процесса бухгалтера пользуются Правилами ведения кассовых операций. Например, прежде чем получить новый аванс, каждое ответственное лицо должно выполнить обязательства по предоставлению отчета по ранее выданным суммам.

Дебиторская задолженность лиц

Все денежные суммы, которыми оперирует предприятие, необходимо учитывать в бухучете. Каждая строка баланса должна быть заполнена бухгалтером. Если этого не сделать, то проверяющие органы могут посчитать суммы, предоставленные подотчетному лицу, как доход организации или же целевой заем. А раз это прибыль, то с нее должен быть уплачен налог, но так как по вполне понятным причинам этого не сделано, то сотрудники налоговых органов вправе наложить штрафные санкции на организацию.

Когда в отчетности образовался дебиторский долг, то для его отражения создается отдельный документ. Если какая-то часть средств осталась неизрасходованной, то она должна быть возвращена в кассу предприятия. В случаях, когда этого по какой-то причине не происходит, вся сумма вычитается из заработной платы подотчетного лица.

Каким бы способом деньги не были возвращены в кассу, они должны найти свое отражение в балансе предприятия специальной записью, исходя из норм действующего законодательства.

Дебиторская задолженность в бухгалтерском учете отражается в разделе активов предприятия. Несмотря на то, что эта часть имущества находится в других руках, но по закону является собственностью организации. Когда составляется отчет, дебиторскую задолженность положено компоновать по срокам ее образования. Проводка ее ведется на счете 62 «Расчеты с покупателями».

Далее следует выяснить, как отражать в бухгалтерском балансе задолженность по подотчетным суммам экспедитора: в актив или в пассив. Здесь следует понимать, что актив – это финансы и имущество, которые должны организации, а пассив – это то, что должна организация. Например, деньги на оплату отпуска – это пассив. А задолженность экспедитора по подотчетным суммам – это актив.

Невозвращенная часть выданных подотчетному лицу денег может быть вычтена из его зарплаты

Кредиторская задолженность и ее отражение

Если дебетовое сальдо является недоимкой персонала, то кредитовое – это задолженность самого предприятия. Если оценивать кредиторскую задолженность с позиций бухгалтерского учета, то это финансовая оценка долга организации перед другими лицами. Учет ведется на счете 60 «Расчеты с поставщиками».

Подобный вид задолженности необходимо отражать на активно-пассивных счетах учета расчетов. Долговые обязательства вносятся на пассивные счета учета. При фиксировании кредиторской задолженности следует руководствоваться следующими правилами:

- Не следует допускать зачет между статьями активов и пассивов.

- В бухгалтерском балансе такой вид задолженности всегда представлен, как краткосрочный и отражается в разделе IV.

- Если задолженность имеется в иностранной валюте, то при составлении баланса, она должна быть переведена на российские рубли по курсу, который был установлен на отчетную дату.

- Если организацией была получена хотя бы часть оплаты, то задолженность фиксируется в балансе в оценке за вычетом суммы НДС, которая уже была уплачена или только подлежит уплате.

- Если задолженность образовалась по займам и кредитам, то ее отражают с учетом набегающих к концу отчетного периода процентов.

Движения средство должны отражаться в бухучете

Как списывают долг

Механизм списания каждой задолженности очень специфичен. Все имеющиеся случаи могут кардинально отличаться друг от друга. Чтобы списать остатки подотчетных сумм, следует проделать следующие манипуляции:

- Установить срок начала исковой давности. Если лицо обязано было вернуть деньги и отчитаться 7 июля 2015 г., то такой датой считается 8 июля.

- Затем отсчитать три года от этой даты. В данном случае это 8 июля 2018 г.

- После чего денежная сумма признается безнадежной к взысканию, и списывается в бухучете за счет резерва по сомнительным долгам.

Следует учитывать, что списание не является аннулированием. В течение пяти лет задолженность следует отражать за балансом на счете 007.

Отражение дебиторской и кредиторской задолженностей даже для опытного бухгалтера, подчас представляет проблему. Все деньги, оказавшиеся в обороте организации, должны быть зафиксированы при составлении бухучета. Поэтому нужно следить за периодически меняющимися правилами ведения отчетности.

О расчетах с подотчетными лицами можно узнать из видео:

Источник: https://MoyDolg.com/debt/yurlica-3/zadolzhennost-podotchetnyh-lic.html

Задолженность подотчетных лиц актив или пассив

Пассив баланса Пассивы организации — это источники формирования ее активов.Лицензиат должен отразить операцию по статье будущих расходов и списать долги до истечения договора.

Что такое задолженность подотчетных лиц

Обратите внимание! В корректно заполненном учете не показываются остатки по счету 63. Причем тут же при указании размера долгов дебиторов экономист уменьшает сумму задолженности на указанную в РСД цифру. Формирование резерва сомнительных долгов вероятно лишь при соблюдении определенной процедуры, утвержденной законодательством Учитывайте, использование такого резерва допускается лишь в ситуации с покрытием убытка, причиненного появлением безнадежной недоимки.

Такие нюансы оговаривает 266 статья Налогового Кодекса Российской Федерации. Отметим, тут налоговым периодом считается календарный год, а отчетными – первый квартал, полугодие и 9 месяцев, соответственно. Не забывайте, порядок формирования фонда установлен законодательством и предполагает четкие основания, подтвержденные документацией и инвентаризацией.

Затраты в бплансе это актив или пассив

Корректное заполнение баланса предприятия — залог успешной работы фирмы Соответственно, здесь падает экономический потенциал и платежеспособность предприятия.Кроме того, ошибки в бухгалтерском учете чреваты проблемами с фискальными органами.В этом случае дело заканчивается крупными неприятностями и штрафами.По указанным причинам финансистам целесообразно вовремя и правильно вносить изменения в баланс компании.

Прочесть о нюансах управления дебиторской и кредиторской задолженностью организации читателям удастся в этом обзоре.Здесь указаны ключевые принципы построения стратегии управления.Что же касается бухучета предприятия, здесь важно учитывать, что расчетные операции с контрагентами, персоналом и бюджетом сложно классифицировать однозначно.

Отношение таких сделок в раздел пассива или актива бухгалтерии определяется условиями и предпосылками проведенных перечислений средств.

Задолженность подотчетных лиц это актив или пассив?

Оприходование материальных средств — кредиторская задолженность перед ПОСТАВЩИКОМ.2. Оплата ПОДОТЧЕТНЫМ ЛИЦОМ — расчеты с подотчетными лицами — дебиторская задолженность перед МОЛ.3. Погашение задолженности перед ПОСТАВЩИКОМ. От МОЛ к поставщику.4.

Когда появятся у вас деньги погашаете задолженность перед МОЛ.

Он сдает АВАНСОВЫЙ ОТЧЕТ вместе с квитанцией об оплате, а вы ему наличные из кассы.Вот примерно так. Списана задолженность подотчетных лиц по расходам, произведенным ими по капитальным вложениям.С подотчетных лиц удержаны из сумм оплаты труда неизрасходованные подотчетные суммы.

Бухгалтерский учёт Кассовая дисциплина Скорее всего это отчет по кассе, а не кассовый аппарат.

Задолженность по подотчетным суммам актив или пассив

Остальное уже отвечено правильно Немного позволю себе поправить Ирика:п. 4 Отгружена готовая продукция, Д 90 К 43,п. 5 Списывается производственная себестоимость реализованной продукции Д 90 К 43п. 6 произведены расчеты с кредиторами за счет ссудного счета Д 60 (76) К 55п. 8 — только Д 70 К 73 1. Поступило с расчетного счета в кассу:- для выплаты з/платы- на командировочные расходыД 50 К 512. Выдана из кассы з/платаД 70 К 503. От поставщиков поступили материалыД 10 К 60/14.

Отгружена готовая продукцияВ данном случае происходит уже реализация Д 62/1 К 90/1(Ирик и Алексей не правы)5. Списывается производственная себестоимость реализованной продукцииД 90/2 К 436. произведены расчеты с кредиторами за счет ссудного счетаД 60 (76) или другие кредиторы К 66 (67)7. На расчетный счет поступила предоплата за продукциюД 51 К 62/28. Удержан из з/платы аванс, выданный в подотчетД 70 К 719.

Калькулятор это актив или пассив

Эти деньги либо ваши собственные (раздел пассивов: собственный капитал) , либо заемные (раздел пассивов: обязательства) .

Все очень просто и наглядно: берем нечто, если оно отвечает на вопрос «что это?» , то записываем его в активы, если же оно отвечает на вопрос «откуда это взялось?» , записываем его в пассивы Вам будет предложен перечень имущества предприятия, а Вам нужно будет определить: что отнести в актив, а что в пассив.. Для этого изучите структуру баланса предприятия..

Какая проводка? Дебет, кредит По дебету счетов отражают поступление товаров, денежных средств.

Все дебетовые счета являются активными, потому. что остаток по ним может быть только дебетовый.По кредиту счетов отражают расходные операции. Кредитовые счета являются пассивные. Остатки на пассивных счетах могут быть только кредитовые.

Внимание Зачисление таких операций в РБП возможно в случаях, предусматривающих договор с оговоркой о том, что возврат этих средств не производится. Это относится к случаям, когда приобретаются патенты или лицензии и тому подобное. Относят ли переход отпуска на следующий месяц к РБП? Сложный случай для бухгалтеров – когда отпуск работника начинается в одном месяце и заканчивается в следующем.

Здесь также имеет значение, создает ли компания ежемесячный резерв для предстоящих расходов или нет.Специалисты считают, что такие операции недопустимы. Это положение отражено и в 1С. В программе этот момент отнесен к текущим издержкам предприятия. Процесс автоматизирован, бухгалтеру даже нет необходимости задаваться вопросом списания расходов будущих периодов.

Практикуется и другой подход: отражение отпускных в составе РБП при условии редкости таких проводок и незначительных сумм.

Задолженность подотчетных лиц актив пассив

Произведены подотчетными лицами расходы по приобретению — внеоборотных активов, — материалов и их доставкой.Удержана задолженность по подотчетным суммам из оплаты труда.

Как поступить, если сальдо начальное дебетовое, но кредитовый оборот больше дебетового, и в итоге получается «минус»? А счет какой? Подотчетные средства.

Для подтверждения правильности отражения на счетах бухгалтерского учета сумм дебиторской и кредиторской задолженности перед составлением годовой бухгалтерскойЕсли счет активно-пассивный,то как определить в пассив или актив он идет? Счета, которые Вы указали могут иметь и дебетовое и кредитовое сальдо.

В Вашем случае получается не минус, как Вы говорите, а кредитовое сальдо.

Задолженность за подотчетными лицами актив или пассив

Также особую важность имеют назначения платежного поручения. С ними также следует ознакомиться заранее, в противном случае велика вероятность появления всевозможных сложностей. Имеется достаточно обширное количество самых разных вопросов, которые непосредственно связанны с тем, куда следует записать операцию — в дебет или кредит. Бухгалтеру или же иному должностному лицу, непосредственно ответственному за свершение различного рода операций по учету средств, следует также заранее ознакомиться со следующими важными вопросами:

- дебиторская задолженность;

- кредиторская задолженность;

- порядок списания;

- погашения в регламентированном учете 1С.

Особое внимание необходимо обратить на то, каким образом списывается задолженность как перед предприятием, так и перед работником.

Задолженность подотчетных лиц в балансе

«Что делать, если подотчетное лицо потратило свои деньги?».

По кредиту счета отражаются суммы, которые были:

- израсходованы работником согласно авансовым отчетам;

- возвращены работником в организацию.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

Задолженность подотчетных лиц это дебиторская задолженность

Обычно статью » задолженность перед персоналом» формируют из задолженности ( Кт остаток счета 70) по заработной плате и другим выплатам, а все что связано с учетом по счету 71, на котором учитываются расчеты с подотчетными лицами относится к прочим дебиторам и кредиторам, поскольку в подотчет могут выдать деньги не только штатному работнику, но и нанятому по договору подряда например, главное чтобы на него был приказ директора, и тогда этот человек никак не может быть персоналом

Как в 1С снять задолженность перед подотчетным лицом по авансовым отчетам? тмц были преобретены за счет собственных ср-в

Выдать ему сумму перерсхода

Где актив, где пассив?

1. основные средства — актив2. амортизация основных средств — пассив3. материалы — актив4. краткосрочные кредиты банка — пассив5. задолженность подотчетным лицам — пассив6. задолженность персоналу по з/п — пассив7. затраты на незавершенное производство — актив8.

задолженность перед государственными внебюджетными фондами — пассив9. задолженность покупателей и заказчиков — актив10. задолженность перед бюджетом — пассив11. задолженность подотчетных лиц — актив12. денежные средства в кассе — актив13. задолженность поставщикам и подрядчикам — пассив14. нераспределенная прибыль — пассив15.

средства на расчетном счете в банке — актив

16. уставный капитал — пассив

Задолжность за подотчётными лицами -это дебиторская или кредиторская задолженность?

Если подотчетники вам должны, то дебиторская задолженность, если вы подотчетнику, то кредиторская.

Долг перед подотчетным лицом — прощение долга

Проводка Дт 71 Кт 91 — мы получили доход на сумму прощенного долга.

С бухгалтерской точки зрения — это безвозмездное поступление, проводку Елена написала верно: дт 71 кт 91.1.

с налоговой точки зрения — это доход, подлежащий обложению налогом на прибыль как внереализацилнный.

Как закрыть 71 счет?

Не всегда. Может быть человек купил за свои деньги что-то и отчитался, а ему

организация не возместила затраты и поэтому висит задолженность за организацией. Списать вы можете только по истечении 3-лет. Так как срок исковй давности -3 года.

Так выдайте перерасход и все дела, у Вас же не бюджетная организация. Нельзя вносить исправления, если отчетность утверждена общим собранием, внешним пользователям, в т. ч. ИФНС, она пересылается после утверждения.

Если работники, которым предприятие должно по 71 счету работают, то в чем проблема, возместите им затраты в следующем году и все. Если они уволились, то переделайте на других работников которые работают авансовые отчеты. При этом у вас не изменятся отчеты, а суммы вы потом возместите этим работникам по бухгалтерии, а реально отдадите руководству.

Какие проблемы могут быть здесь? Если бы наоборот, было бы намного хуже. Пришлось бы вам постоянно трясти дебиторов. А здесь…. В начале выясните с кредитором, что, мол, за товар и как он его купил? Но не говорите пока, что ему фирма должна.

Может быть такая ситуация, что этого товара в фирме нет, он купил его для себя, но по каким-то причинам провели через фирму. Короче, эти деньги не его. Выпишите расходный кассовый ордер, получите эти деньги сами, скажите начальнику, что, мол, я сделала ревизию и нашла неучтенные деньги.

Пусть эти деньги пойдут для оплаты каких-то нужд без документов. Зато, вам будет со стороны начальника большой плюс. Они это любят…

С чего вы взяли что по-правильному сначала надо выдать? купил человек за свои деньги, принес, отчитался, выдайте ему деньги этим годом и все.

Дебиторская задолженность-это

Это задолженность юридическому лицу если простым языком…

Это, когда вам должны бабки, а Вы не шевелитесь, чтобы их вернуть!)))

Краткосрочная дебиторская задолженность

Может с увеличением самой фирмы, рост.. . штат большой, следить за всем стало не так прозрачно.. .у сотрудников появилось либо халатность, либо большой объем работы, стали не так эффективно отслеживать.

я бы капал сугубо по цифрам, провести классификацию ABC, в разрезе сотрудников, клиентов, объемов продаж.. . найти причину по цифрам можно.

И заодно, проверьте бухгалтеров, возможно банальное непроведение документов.

Возможно ли проводка Д51 К71, если деньги внесены на расчетный счет для открытия второго р/с счета в другом банке?

«деньги внесены на расчетный счет для открытия второго расчетного счета в другом банке» кем внесены и откуда взяты? из этого и исходить…

Нет. все таки подумала и будет так: при открытии расчетного счета у вас появляется поставщик услуг — банк. так что такая проводка невозможна. или если идет возврат подотчетных сумм на р/сч.

у вас будет Д71 К 50 — выдано из кассы. Д 60 К 71 — оплачено банку за октрытие счета за счет подотчетных сумм. Д 26 К 60 — списаны расходы по открытию счета на общехоз. расходы (например).

Лучще Д50-К71 -сдал в кассу, Д51-Кт50 Сданы в банк. Если займом Д51-К66(67), или Д50-К66(67)

Источник: https://vozrojdenie-centr.ru/otvety/zadolzhennost_organizacii_pered_podotchetnym_licom.html

Задолженность учреждения при расчете с подотчетными лицами

Выдача под отчет производится авансом — при этом в учете отражается дебиторская задолженность. Это следует из пункта 213 Инструкции № 157н. При этом в пункте 216 определено, при каком условии сальдо расчетов с подотчетным лицом может оказаться кредитовым. Подробности в статье.

По материалам вебинара «Сложности и ошибки бухгалтера госучреждения в расчетах с подотчетными лицами»

Три ситуации

Сальдо расчетов с подотчетным лицом может оказаться кредитовым при соблюдении следующих условий: 1. Ранее сотруднику были выданы денежные средства под отчет. Учитывая нормы пункта 213, это означает, что были определены цели и сроки расходования подотчётных сумм. 2. Сотрудник произвел расходы, которые ему было поручено произвести.

При этом фактически сотрудник потратил больше денежных средств, чем было запланировано и выдано ему. Сотрудник отчитался об израсходованных средствах. Руководитель утвердил Авансовый отчет сотрудника.

3.

Возникшая при этом задолженность – разница между суммой аванса и суммой фактических расходов – является «утверждённым перерасходом» и подлежит возмещению сотруднику.

Возможные нарушения

Наиболее распространенным нарушением этой нормы инструкции является ситуация, когда учреждение принимает от сотрудника Авансовый отчет о расходовании средств, которые сотруднику вообще не выдавались.

Логически рассуждая, можно предположить только два случая, когда сотрудник полностью на свои личные денежные средства произвел расходы в интересах учреждения и желает получить компенсацию произведенных расходов.

Совершенно однозначно, что такое поручение является незаконным.

Командировка «за свой счет»

Разберем ситуацию, когда учреждение направляет сотрудника в командировку «за свой счет». Конечно, в приказе о командировании ничего подобного не пишется, просто командировочные сотруднику выплачиваются не перед выездом, а по возвращении. Законодательство обязывает выдавать командировочные до командировки (п.10 «Положения об особенностях направления работников в служебные командировки», утв. Постановлением Правительства РФ от 13.10.

2008 № 749). Если в нарушение пункта 10 Постановления № 749 сотрудник будет направлен в командировку без аванса, необходимо принимать во внимание следующее. Согласно ст.166 Трудового кодекса РФ, особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ.

Следовательно, направление сотрудника в командировку без выдачи командировочных является нарушением требований Трудового кодекса РФ. Согласно ст. 5.

27 Кодекса об административных правонарушениях РФ, нарушение законодательства о труде и об охране труда — влечет наложение административного штрафа на должностных лиц в размере от одной тысячи до пяти тысяч рублей; на юридических лиц — от тридцати тысяч до пятидесяти тысяч рублей или административное приостановление деятельности на срок до девяноста суток.

Если сотрудник был направлен в командировку без выдачи ему аванса, значит, учреждение незаконным образом временно воспользовалось личными денежными средствами сотрудника. Согласно п.1 ст.

395 Гражданского кодекса РФ, за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части.

В результате, учреждение обязано начислить и выплатить сотруднику проценты за все время, пока незаконно пользовалось его денежными средствами, то есть, с последнего рабочего дня перед командировкой по дату фактической выплаты.

| Операция | Бухгалтерская запись | |

| Дебет счета | Кредит счета | |

| Начисление задолженности перед сотрудником по уплате ему процентов за незаконное использование его денежных средств путем направления в командировку без выдачи аванса | 853.2.40120.290 | 853.2.30291.730 |

| Удержание НДФЛ | 853.2.30291.830 | 853.2.30301.730 |

Источник: https://gphml5.com/zadolzhennost-podotchetnyh-lits-eto-debitorskaya-zadolzhennost/